Größe und Marktanteil des chilenischen Luftfrachtmarkts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

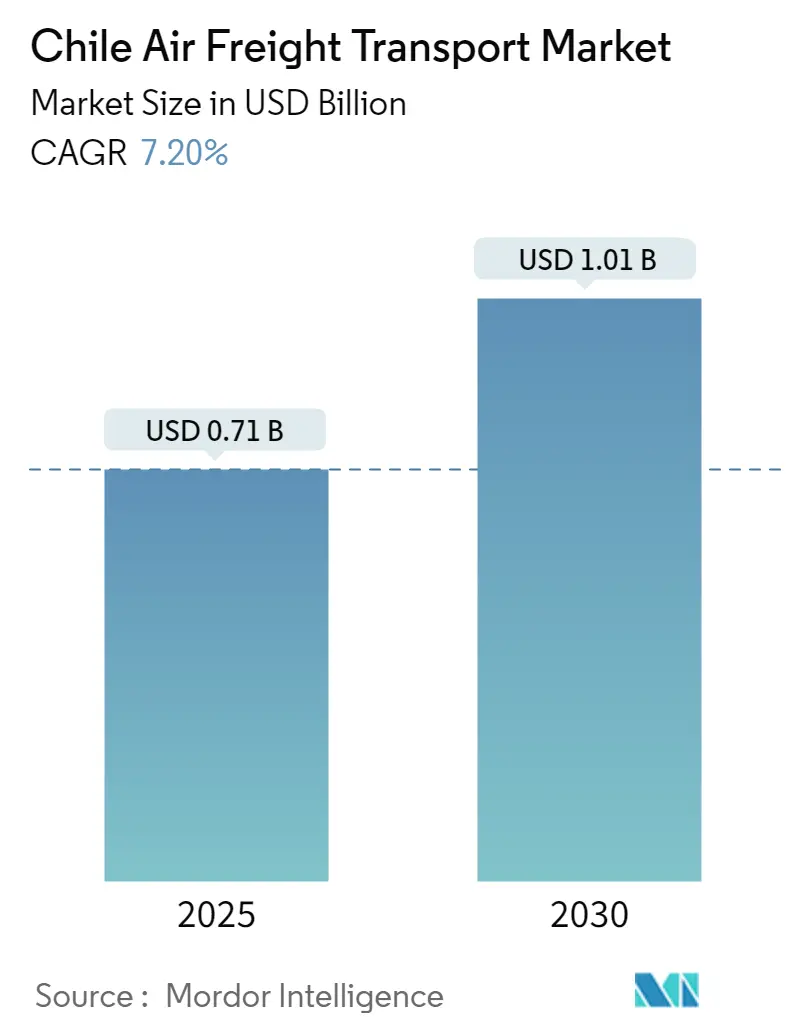

| Marktgröße (2025) | 0.71 Milliarden US-Dollar |

| Marktgröße (2030) | 1.01 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.20% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chilenischen Luftfrachtmarkts durch ���ϲ�����

Die Größe des chilenischen Luftfrachtmarkts wird für 2025 auf 0,71 Milliarden USD geschätzt und soll bis 2030 einen Wert von 1,01 Milliarden USD erreichen, mit einer CAGR von 7,2 % während des Prognosezeitraums (2025–2030).

Die chilenische Luftfrachtbranche erlebt eine bedeutende Transformation, die durch technologischen Fortschritt und Modernisierungsinitiativen angetrieben wird. Die zunehmende Einführung von Kühlketttechnologie, Robotik, Automatisierungssystemen, künstlicher Intelligenz (KI), Big Data und dem Internet der Dinge (IoT) verändert die Betriebseffizienz in der gesamten Branche grundlegend. Laut Branchenkennzahlen erzielte Chile im Jahr 2021 einen Logistikleistungsindex-Rang von 5,51 und positionierte sich damit als einer der fortschrittlicheren Logistikmärkte in Lateinamerika. Die Implementierung digitaler Unternehmensnetzwerke hat es Spediteuren, Verladern und Frachtführern ermöglicht, Transparenz zu teilen und Sendungen entlang der gesamten Lieferkette effektiver zu verwalten. Plattformen für die Zusammenarbeit mehrerer Unternehmen bieten einen schnellen Weg zur Digitalisierung und verändern grundlegend, wie Luftfrachtlogistikoperationen durchgeführt werden.

Handelsdynamiken und Infrastrukturentwicklung spielen weiterhin eine entscheidende Rolle bei der Gestaltung der Luftlogistiklandschaft. Die Luftfrachttransportraten in Chile liegen typischerweise zwischen 1,50 USD und 4,50 USD pro Kilogramm, wobei der Wert des Luftfrachttransports im Allgemeinen 4,00 USD pro Kilogramm übersteigt. Diese Preisstruktur hat zu einer Spezialisierung auf hochwertige und zeitkritische Sendungen geführt, darunter Pharmazeutika, Modekleidung, Elektronik und verderbliche Agrarprodukte. Die Branche verzeichnete besondere Erfolge bei der spezialisierten Luftfrachtabfertigung, mit Entwicklungen wie temperaturgesteuerten Dollys, die Temperaturen von -20 °C bis +20 °C bis zu drei Stunden lang aufrechterhalten können und so die Produktintegrität während Bodenoperationen sicherstellen.

Der E-Commerce hat sich als bedeutender Treiber der Luftlogistiknachfrage etabliert, wobei grenzüberschreitende Transaktionen bemerkenswerte Wachstumsmuster zeigen. Aktuelle Daten zeigen, dass Bekleidung (59 %) und Technologieprodukte (51 %) die führenden grenzüberschreitenden E-Commerce-Kategorien in Chile sind, was veränderte Verbraucherpräferenzen und Einkaufsverhalten widerspiegelt. Die Branche hat darauf reagiert, indem sie spezialisierte Abfertigungsprozesse und dedizierte E-Commerce-Logistiklösungen entwickelt hat, einschließlich verbesserter Nachverfolgungsmöglichkeiten und schnellerer Zollabfertigungsverfahren. Spediteure bieten zunehmend integrierte E-Commerce-Lösungen an, die traditionelle Luftfrachtdienstleistungen mit Optionen für die Zustellung auf der letzten Meile verbinden.

Infrastrukturmodernisierung und technologische Integration transformieren Bodenoperationen und Frachtabfertigungskapazitäten. Die Implementierung von Lagerrobotern und Automatisierungssystemen optimiert die Frachtverarbeitung, während fortschrittliche Tracking-Systeme Echtzeittransparenz entlang der gesamten Lieferkette bieten. Digitale Dokumentationsinitiativen, wie der elektronische Luftfrachtbrief (e-AWB), gewinnen an Bedeutung, wobei etwa 60 % der Spediteure jetzt Online-Registrierungsdienste anbieten. Die Branche erlebt auch Innovationen bei spezialisierten Abfertigungsgeräten, wie Kühlkettendollys für temperatursensible Fracht, was angesichts der Rolle Chiles als bedeutender Exporteur verderblicher Waren, einschließlich Kirschen und anderer landwirtschaftlicher Produkte, besonders vorteilhaft ist. Das Wachstum globaler Luftfrachtlösungen verbessert darüber hinaus die Effizienz und Zuverlässigkeit dieser Operationen.

Trends und Erkenntnisse im chilenischen Luftfrachtmarkt

Wachstum des E-Commerce- und Einzelhandelssektors

Das starke Wachstum des E-Commerce- und Einzelhandelssektors in Chile hat sich als bedeutender Treiber für den Luftfrachttransportmarkt etabliert. Der chilenische Einzelhandelssektor zählt zu den am weitesten entwickelten und ausgefeiltesten in Lateinamerika, wobei Kaufhäuser, Supermärkte und Einkaufszentren als wichtige Einzelhandelskanäle dienen. Der grenzüberschreitende E-Commerce hat in wichtigen Kategorien besondere Stärke gezeigt, darunter Bekleidung (59 %), Technologieprodukte (51 %) und Schuhe (39 %), was eine anhaltende Nachfrage nach Luftfrachttransportdienstleistungen erzeugt. Die zunehmende Einführung digitaler Zahlungssysteme und verbesserte Logistiknetzwerke haben diesen Trend weiter beschleunigt.

Die Entwicklung der Einkaufsgewohnheiten der Verbraucher hat zu einer Transformation der Einzelhandelslogistik geführt, wobei Einzelhändler zunehmend Omnichannel-Strategien verfolgen, die effiziente Luftfrachtlösungen erfordern. Große Einzelhandelsketten haben ihre Online-Präsenz ausgebaut und benötigen schnelle Liefermöglichkeiten sowohl für Inlands- als auch für internationale Sendungen. Der inländische Paketverkehr hat ein konsistentes Wachstum gezeigt, wobei Hypermarkets und Supermärkte ihre Vertriebsnetze ausbauen, um der wachsenden Verbrauchernachfrage gerecht zu werden. Dieser Wandel in der Einzelhandelsdynamik hat neue Möglichkeiten für Luftfrachtunternehmen geschaffen, spezialisierte Lösungen für die E-Commerce-Auftragsabwicklung zu entwickeln.

Expansion der Exporte von verderblichen Waren und Bergbauprodukten

Chiles Position als führender Exporteur verderblicher Waren und Bergbauprodukte hat das Wachstum des internationalen Luftfrachtmarkts erheblich vorangetrieben. Das Land hat sich als führender Fruchtexporteur auf der Südhalbkugel etabliert, insbesondere bei Produkten, die einen zeitkritischen Transport erfordern, wie Kirschen, Blaubeeren und anderes frisches Obst und Gemüse. Die robuste Exportleistung des Bergbausektors, der 56 % der gesamten Verkäufe des Landes in Höhe von 4,44 Milliarden USD ausmacht, hat eine erhebliche Nachfrage nach spezialisierten Luftfrachttransportdienstleistungen geschaffen, insbesondere für hochwertige Mineralien und Metalle.

Die strategische Bedeutung des kommerziellen Luftfrachtverkehrs für die Aufrechterhaltung der Qualität und Frische verderblicher Exporte hat zu kontinuierlichen Verbesserungen der Kühlkettenlogistikkapazitäten geführt. Große Fluggesellschaften haben spezialisierte Lösungen entwickelt, wie temperaturgesteuerte Container und dedizierte Einrichtungen für die Abfertigung verderblicher Waren. Die Anforderungen des Bergbausektors an zeitkritische Ersatzteile und Ausrüstungen haben ebenfalls zur Nachfrage nach zuverlässigen Luftfrachtexpress-Dienstleistungen beigetragen. Dies hat Luftfrachtbetreiber veranlasst, ihre Kapazitäten bei der Abwicklung sowohl routinemäßiger Sendungen als auch von Projektfrachten für die Bergbauindustrie zu verbessern.

Technologischer Fortschritt und digitale Transformation

Die Luftfrachtbranche in Chile wurde durch technologische Fortschritte und Initiativen zur digitalen Transformation erheblich vorangetrieben. Die Implementierung von Automatisierung, künstlicher Intelligenz und Big-Data-Analysen hat den Speditionsbetrieb revolutioniert und ihn effizienter und kosteneffektiver gemacht. Digitale Lösungen wie Echtzeit-Tracking, automatisierte Dokumentationsprozesse und integrierte Logistikplattformen sind zu wesentlichen Bestandteilen moderner Luftfrachtoperationen geworden und verbessern die Transparenz sowie die betriebliche Komplexität.

Die Branche hat erhebliche Investitionen in innovative Technologien wie Robotik und automatisierte Systeme für Lageroperationen erlebt. Die Einführung des elektronischen Luftfrachtbriefs (e-AWB) und anderer papierlosen Lösungen hat Dokumentationsprozesse vereinfacht, während fortschrittliche Tracking-Systeme eine verbesserte Sendungstransparenz bieten. Diese technologischen Verbesserungen haben nicht nur die Betriebseffizienz gesteigert, sondern auch Luftfrachtanbietern ermöglicht, ihren Kunden ausgefeiltere Dienstleistungen anzubieten, einschließlich prädiktiver Analysen zur Routenoptimierung und automatisierter Zollabfertigungsprozesse.

Internationale Handelsbeziehungen und Abkommen

Chiles umfangreiches Netz internationaler Handelsabkommen und seine Position als wichtiger Handelsknotenpunkt in Lateinamerika waren entscheidende Treiber für den internationalen Luftfrachtmarkt. Das Land unterhält starke Handelsbeziehungen mit den wichtigsten Volkswirtschaften, wobei China mit einem Exportmarktanteil von 47,1 % führt, gefolgt von den Vereinigten Staaten (11,8 %) und Japan (9,1 %). Diese etablierten Handelskorridore haben eine konsistente Nachfrage nach Luftfrachtdienstleistungen geschaffen, insbesondere für hochwertige und zeitkritische Fracht.

Die strategische geografische Lage des Landes und seine Politik der offenen Wirtschaft haben seine Rolle als entscheidender Logistikknotenpunkt für Südamerika erleichtert. Die Luftfrachtbranche hat von Chiles Ruf als stabiler und vertrauenswürdiger Plattform für den internationalen Handel profitiert, wobei viele Hersteller und Einzelhändler das Land als Testgelände für regionale Expansion nutzen. Die kontinuierliche Entwicklung bilateraler Handelsabkommen und die Diversifizierung der Handelspartner haben neue Möglichkeiten für Luftfrachtbetreiber geschaffen, neue Routen zu etablieren und bestehende Dienstleistungen zu verbessern.

Segmentanalyse

Speditionssegment im chilenischen Luftfrachtmarkt

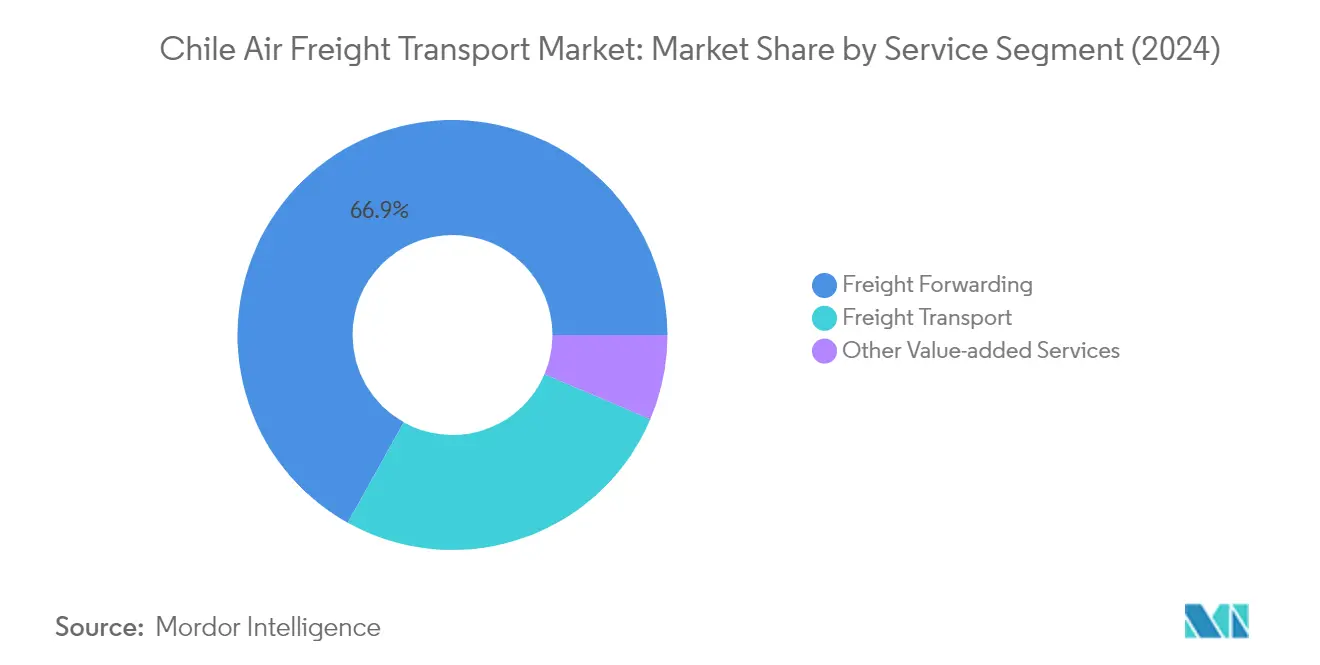

Das Luftfrachtspeditionssegment dominiert den chilenischen Luftfrachtmarkt mit einem Marktanteil von etwa 67 % im Jahr 2024. Die starke Position dieses Segments ist auf Chiles strategische geografische Lage zurückzuführen, die eine hervorragende Konnektivität zu Europa, Asien, Südamerika und Mittelamerika bietet. Die robusten Exporte verderblicher Waren des Landes, insbesondere Kirschen und anderes frisches Obst und Gemüse, haben erheblich zu den Luftfrachtspeditionsaktivitäten beigetragen. Große internationale Spediteure haben in Chile starke Netzwerke aufgebaut und bieten umfassende Lösungen einschließlich Zollabfertigung, Dokumentation, Frachtversicherung und Lieferkettenoptimierungsdienstleistungen an. Das Segment hat besonders vom Wachstum des E-Commerce und der steigenden Nachfrage nach zeitkritischen Lieferungen über internationale Grenzen hinweg profitiert.

Segment für Mehrwertdienstleistungen im chilenischen Luftfrachtmarkt

Das Segment der Mehrwertdienstleistungen hat sich als das am schnellsten wachsende Segment im chilenischen Luftfrachtmarkt herausgestellt, wobei Prognosen ein robustes Wachstum von etwa 11 % im Zeitraum 2024–2029 anzeigen. Dieses Wachstum wird in erster Linie durch die steigende Nachfrage nach spezialisierten Dienstleistungen wie Versicherung, Verpackung, Palettierung, internationale Tür-zu-Tür-Lieferung, Logistikberatung und Zolllagerdienstleistungen angetrieben. Das Segment hat besonders vom Anstieg der E-Commerce-Aktivitäten profitiert, der zusätzliche Anforderungen an Zollabfertigung, Dokumentenprüfung und umfassende Lieferkettenmanagementlösungen geschaffen hat. Die Einführung digitaler Technologien und Automatisierung bei Mehrwertdienstleistungen hat deren Attraktivität für Kunden, die End-to-End-Luftlogistiklösungen suchen, weiter gesteigert.

Verbleibende Segmente im Bereich Luftfrachttransportdienstleistungen

Das Frachttransportsegment, das sowohl Cargo- als auch Postdienste umfasst, spielt weiterhin eine wichtige Rolle im chilenischen Luftfrachtmarkt. Dieses Segment bietet wesentliche Dienstleistungen für den Warenverkehr sowohl über Beiladefracht in Passagierflugzeugen als auch über dedizierte Frachtflugzeugoperationen. Das Cargo-Teilsegment wickelt verschiedene Arten von Sendungen ab, einschließlich allgemeiner Fracht, verderblicher Waren und Spezialgüter, während sich das Post-Teilsegment auf Postdienste und Kurierdienste konzentriert. Die Integration dieser Dienstleistungen mit modernen Tracking-Systemen und effizienten Abfertigungsprozessen hat deren Zuverlässigkeit und Attraktivität für Kunden verbessert, die grundlegende Luftfrachtdienstleistungen ohne zusätzliche Logistikunterstützung benötigen.

Segmentanalyse: Nach Zielort

Internationales Segment im chilenischen Luftfrachtmarkt

Das internationale Segment dominiert den chilenischen Luftfrachtmarkt mit einem Marktanteil von etwa 89 % im Jahr 2024. Die Bedeutung dieses Segments wird durch Chiles Position als bedeutender Exporteur von Kupfer, Früchten und anderen Rohstoffen auf die globalen Märkte angetrieben. Das Land unterhält umfangreiche Handelsbeziehungen mit China, den Vereinigten Staaten und Japan als seinen primären Exportpartnern und dient gleichzeitig als entscheidender Knotenpunkt für den südamerikanischen Handel. Das internationale Luftfrachtmarktsegment hat bemerkenswerte Widerstandsfähigkeit und Anpassungsfähigkeit gezeigt, insbesondere bei der Abwicklung spezialisierter Fracht wie verderbliche Waren, Pharmazeutika und hochwertige Elektronik. Die robuste Leistung des Segments wird von großen Frachtführern wie LATAM Cargo und internationalen Spediteuren unterstützt, die starke Netzwerke aufgebaut haben, die chilenische Flughäfen mit wichtigen globalen Zielen verbinden. Das hohe Wert-Gewicht-Verhältnis von lufttransportierten Waren, das typischerweise zwischen 4,00 USD und 16,00 USD pro Kilogramm liegt, macht den internationalen Luftfrachttransport weiterhin zu einer attraktiven Option für zeitkritische und hochwertige Sendungen.

Inlandssegment im chilenischen Luftfrachtmarkt

Das inländische Luftfrachtsegment in Chile hat sich als vitaler Bestandteil der Logistikinfrastruktur des Landes herausgestellt und soll im Zeitraum 2024–2029 mit etwa 8 % wachsen. Dieses Wachstum wird in erster Linie durch den steigenden Bedarf an einer schnellen Warenverteilung über Chiles vielfältige geografische Regionen hinweg angetrieben, von der Atacamawüste im Norden bis zum südlichen Patagonien. Die Expansion des Segments wird weiterhin durch den wachsenden E-Commerce-Sektor unterstützt, der eine erhöhte Nachfrage nach inländischen Luftfrachtdienstleistungen geschaffen hat, insbesondere für Expresslieferungen und zeitkritische Sendungen. Große inländische Fluggesellschaften wie LATAM Airlines Chile und Sky Airline waren maßgeblich daran beteiligt, verschiedene Regionen des Landes zu verbinden und den Transport wesentlicher Güter, medizinischer Versorgungsgüter und kommerzieller Fracht zu erleichtern. Die Entwicklung regionaler Flughäfen und die Verbesserung der Bodenabfertigungseinrichtungen haben ebenfalls zum Wachstum des Segments beigetragen und eine bessere Konnektivität und schnellere Lieferzeiten im gesamten ausgedehnten Territorium des Landes ermöglicht.

Segmentanalyse: Nach Endverbraucherbranchen

Schnelldreher-Konsumgüter-Segment im chilenischen Luftfrachtmarkt

Das Segment der schnelldrehenden Konsumgüter (Fast-Moving Consumer Goods, FMCG) hat sich als dominierende Kraft im chilenischen Luftfrachttransportmarkt mit einem Marktanteil von etwa 17 % im Jahr 2024 herausgestellt. Diese Führungsposition wird durch die robuste Nachfrage nach verpackten Lebensmitteln, Getränken, Toilettenartikeln, Kosmetika und rezeptfreien Medikamenten auf dem chilenischen Markt angetrieben. Die Stärke des Segments zeigt sich besonders in der verarbeiteten Lebensmittelkategorie, die etwa 25 % der gesamten Lebensmittelexporte Chiles jährlich ausmacht. Der inländische Verbrauch verarbeiteter Lebensmittel steigt weiterhin an, unterstützt durch Bevölkerungswachstum und veränderte Verbraucherlebensstile. Chiles Position als einer der größten Verbraucher von verarbeiteten Gesundheitslebensmitteln in Lateinamerika hat die Marktdominanz des FMCG-Segments weiter gefestigt, wobei große Marken wie Coca-Cola und Soprole eine bedeutende Marktpräsenz aufrechterhalten.

Technologiesegment im chilenischen Luftfrachtmarkt

Das Technologiesegment zeigt ein bemerkenswertes Wachstumspotenzial im chilenischen Luftfrachttransportmarkt, mit Prognosen, die eine anhaltende Expansion bis 2024–2029 anzeigen. Dieses Wachstum wird in erster Linie durch die zunehmende Einführung drahtloser Konnektivität über verschiedene elektronische Geräte und die wachsende Beliebtheit von Unterhaltungselektronik in Chile angetrieben. Die Expansion des Segments wird weiterhin durch steigende Investitionen in Forschung und Entwicklung von Unterhaltungselektronik und technologische Fortschritte unterstützt. Der Trend zum Homeoffice hat die Nachfrage nach Computern, Laptops und Peripheriegeräten erheblich gesteigert, während der Bedarf an Fernkonnektivität den Absatz von Netzwerkgeräten und Konnektivitätshardwarelösungen erhöht hat. Das Segment profitiert auch von Chiles starken Importbeziehungen mit führenden Technologieherstellerländern, insbesondere beim Transport hochwertiger elektronischer Geräte und Komponenten.

Verbleibende Segmente in den Endverbraucherbranchen

Die anderen Segmente im chilenischen Luftfrachttransportmarkt umfassen Einzelhandel, Mode und Lifestyle sowie den Kühlfrachtsektor, die jeweils unterschiedliche Marktbedürfnisse bedienen. Das Einzelhandelssegment zeichnet sich durch eine gut entwickelte und ausgefeilte Struktur aus, die besonders in Kaufhäusern, Supermärkten und Einkaufszentren deutlich wird, mit einer wachsenden Betonung des E-Commerce-Betriebs. Das Mode- und Lifestylesegment bedient die modebewusste Bevölkerung des Landes, insbesondere die jüngere Bevölkerungsgruppe, während sich das Kühlfrachtlsegment auf den Transport temperatursensitiver Waren spezialisiert, einschließlich Früchten, Gemüse, Pharmazeutika, Fleisch, Fisch und Meeresfrüchten. Diese Segmente tragen gemeinsam zur Vielfalt des Marktes bei und belegen die Vielseitigkeit der chilenischen Luftfrachttransportinfrastruktur bei der Bedienung verschiedener Branchenanforderungen.

Wettbewerbslandschaft

Führende Unternehmen im chilenischen Luftfrachtmarkt

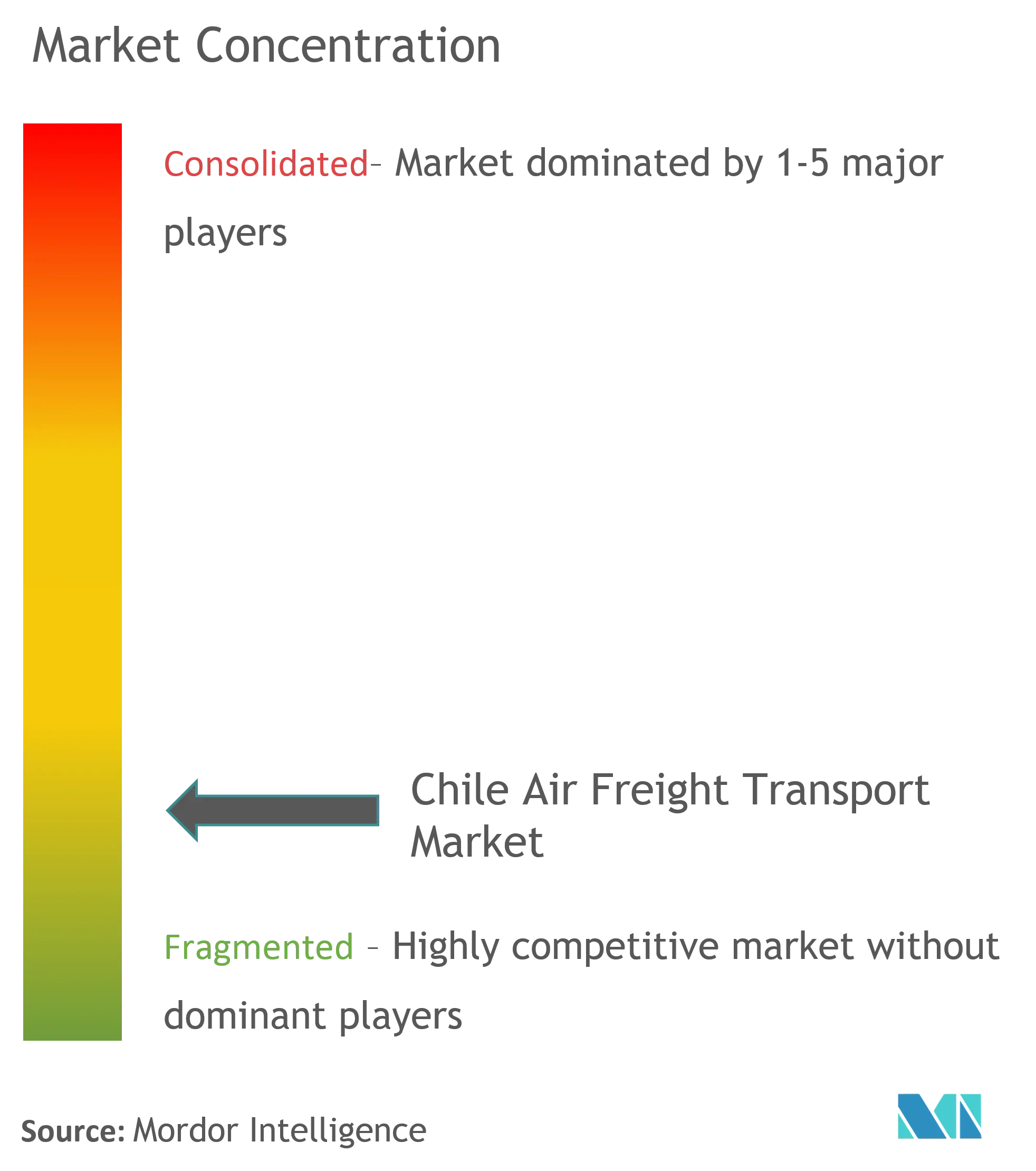

Der chilenische Luftfrachtlogistikmarkt beherbergt namhafte globale Akteure wie DHL, Kuehne + Nagel, DSV Panalpina und UPS sowie regionale Spezialisten wie Andes Logistics und Chiletrans Logistics. Diese Unternehmen konzentrieren sich zunehmend auf die technologische Integration, insbesondere in den Bereichen Tracking-Systeme und automatisierte Lagerhaltungslösungen, um die Betriebseffizienz zu steigern. Die Branche erlebt einen erheblichen Druck hin zu nachhaltigen Praktiken und umweltfreundlichen Logistiklösungen, wobei große Akteure in Fahrzeuge mit alternativen Kraftstoffen und umweltfreundliche Verpackungen investieren. Unternehmen erweitern auch ihre Dienstleistungsportfolios um spezialisierte Angebote für hochwertige Sektoren wie Pharmazeutika, verderbliche Waren und E-Commerce-Auftragsabwicklung. Strategische Partnerschaften mit lokalen Akteuren und Investitionen in digitale Plattformen sind zu entscheidenden Differenzierungsmerkmalen geworden und ermöglichen es Unternehmen, End-to-End-Luftfrachtlösungen und verbesserte Kundenerlebnisse anzubieten.

Marktkonsolidierung treibt die Entwicklung der Branchenevolution voran

Der chilenische Luftlogistikmarkt weist eine gemischte Wettbewerbslandschaft auf, in der globale Logistikriesen neben spezialisierten lokalen Anbietern operieren und ein dynamisches Marktumfeld schaffen. Die Präsenz internationaler Akteure hat ausgefeilte Logistiklösungen und globale Best Practices in den Markt gebracht, während lokale Akteure fundiertes regionales Fachwissen und etablierte Kundenbeziehungen einbringen. Der Markt hat eine erhebliche Konsolidierung durch strategische Übernahmen erlebt, beispielhaft durch DSVs Fusion mit Panalpina und SAAMs Übernahme des Anteils von American Airlines an Aerosan, was auf einen Trend zur Marktkonzentration und Serviceintegration hinweist.

Die Wettbewerbsdynamik wird weiterhin durch die zunehmende Präsenz technologiegestützter Logistikanbieter und das Aufkommen spezialisierter Dienstleister geprägt, die sich auf bestimmte Branchenvertikale konzentrieren. Marktteilnehmer verfolgen aktiv Strategien der vertikalen Integration, um ihr Dienstleistungsangebot und ihre geografische Abdeckung auszubauen. Die Branchenstruktur entwickelt sich von der traditionellen Luftfrachtspedition hin zu integrierten Logistiklösungen, wobei Unternehmen in Lagereinrichtungen, Vertriebsnetzwerke und Mehrwertdienstleistungen investieren, um umfassende Lieferkettenlösungen zu schaffen.

Innovation und Anpassung als Schlüssel zum Wachstum

Der Erfolg im chilenischen Luftfrachtdienstleistungsmarkt hängt zunehmend von der Fähigkeit der Unternehmen ab, sich an sich verändernde Kundenbedürfnisse und technologische Fortschritte anzupassen. Marktführer stärken ihre Positionen durch Investitionen in die digitale Transformation, Automatisierung und nachhaltige Praktiken, während aufstrebende Akteure sich auf Nischenmärkte und spezialisierte Dienstleistungen konzentrieren, um ihre Präsenz zu etablieren. Die Fähigkeit, maßgeschneiderte Lösungen für verschiedene Branchenvertikale anzubieten, insbesondere in wachstumsstarken Sektoren wie E-Commerce und Gesundheitswesen, ist zu einem entscheidenden Differenzierungsmerkmal geworden. Unternehmen konzentrieren sich auch auf den Aufbau starker Beziehungen zu Fluggesellschaften und Bodenabfertigungsunternehmen, um zuverlässige Kapazitäten und wettbewerbsfähige Preise zu gewährleisten.

Die zukünftige Wettbewerbslandschaft wird durch die Fähigkeit der Unternehmen geprägt sein, regulatorische Veränderungen zu navigieren, insbesondere solche im Zusammenhang mit ökologischer Nachhaltigkeit und Sicherheitsanforderungen. Marktteilnehmer müssen sich auf den Aufbau widerstandsfähiger Lieferketten konzentrieren, Risikomanagementstrategien einbeziehen und flexible Betriebsmodelle entwickeln, um Marktunsicherheiten zu begegnen. Die zunehmende Konzentration bestimmter Kundensegmente, insbesondere im Einzelhandel und in der Fertigung, erfordert die Entwicklung branchenspezifischer Fachkenntnisse und maßgeschneiderter Lösungen. Unternehmen, die technologische Innovation effektiv mit betrieblicher Exzellenz verbinden und gleichzeitig die Kostenwettbewerbsfähigkeit aufrechterhalten können, werden wahrscheinlich als Marktführer hervorgehen.

Führende Unternehmen der chilenischen Luftfrachtbranche

UPS

FedEx

DHL

Agility Logistics Chile SA

Avianca Holdings SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2021: UPS plante gemeinsam mit seiner Tochtergesellschaft UPS Flight Forward den Kauf elektrischer Senkrechtstarter-Flugzeuge (eVTOL) von Beta Technologies (BETA), um seinen Luftdienst für ausgewählte kleine und mittelgroße Märkte zu ergänzen. Diese Flugzeuge werden voraussichtlich äußerst leise auf dem Gelände von UPS-Einrichtungen starten und landen und so die Transitzeit, Fahrzeugemissionen und Betriebskosten reduzieren.

- Mai 2021: Agility, ein führender globaler Logistikanbieter, hielt seine Außerordentliche Hauptversammlung mit einem Quorum von 75,8 % ab. Die Aktionäre des Unternehmens stimmten dem Tagesordnungspunkt zu und genehmigten den Verkaufsvertrag des Global Integrated Logistics (GIL)-Geschäfts von Agility an DSV Panalpina AS. Die Übernahme könnte eine reine Aktientransaktion sein, und der Abschluss wird für das dritte Quartal 2021 erwartet. Agility wird voraussichtlich der zweitgrößte Aktionär in DSV mit einem Anteil von etwa 8 % am kombinierten Unternehmen.

Berichtsumfang des chilenischen Luftfrachtmarkts

Luftfracht ist eine Transportart für die schnelle Beförderung von Sendungen per Flugzeug, hauptsächlich über längere Distanzen. Der Bericht über den chilenischen Luftfrachttransportmarkt umfasst Markteinblicke wie Marktdynamiken, technologische Innovation und ihre Auswirkungen, die Auswirkungen des E-Commerce-Wachstums auf den Markt, Branchenattraktivität – Porters Fünf-Kräfte-Analyse, Fracht- und Logistikkosten sowie Einblicke in den intermodalen Güterverkehr. Darüber hinaus bietet der Bericht Unternehmensprofile zum Verständnis der Wettbewerbslandschaft des Marktes.

Der chilenische Luftfrachttransportmarkt ist nach Dienstleistungen (Frachttransport, Cargo, Post, Spedition und andere Mehrwertdienstleistungen) und Zielort (Inland und International) segmentiert.

| Spedition |

| Fluggesellschaften |

| Post |

| Andere Mehrwertdienstleistungen |

| Inland |

| International |

| Nach Dienstleistungen | Spedition |

| Fluggesellschaften | |

| Post | |

| Andere Mehrwertdienstleistungen | |

| Nach Zielort | Inland |

| International |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chilenische Luftfrachtmarkt?

Die Größe des chilenischen Luftfrachtmarkts soll im Jahr 2025 0,71 Milliarden USD erreichen und mit einer CAGR von 7,20 % auf 1,01 Milliarden USD bis 2030 wachsen.

Was ist die aktuelle Größe des chilenischen Luftfrachtmarkts?

Im Jahr 2025 soll die Größe des chilenischen Luftfrachtmarkts 0,71 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im chilenischen Luftfrachtmarkt?

UPS, FedEx, DHL, Agility Logistics Chile SA und Avianca Holdings SA sind die wichtigsten im chilenischen Luftfrachtmarkt tätigen Unternehmen.

Welche Jahre deckt dieser Bericht über den chilenischen Luftfrachtmarkt ab und wie groß war der Markt im Jahr 2024?

Im Jahr 2024 wurde die Größe des chilenischen Luftfrachtmarkts auf 0,66 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des chilenischen Luftfrachtmarkts für die Jahre 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert außerdem die Marktgröße des chilenischen Luftfrachtmarkts für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: