Größe und Marktanteil der Luftfrachtbranche in Lateinamerika

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

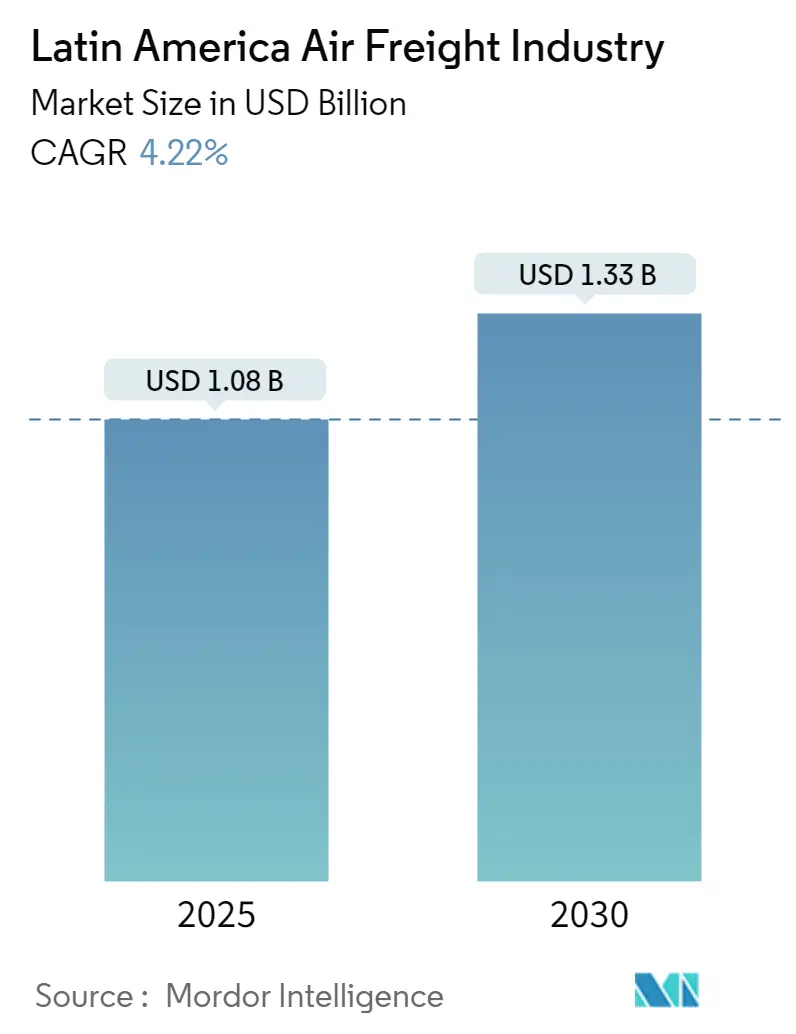

| Marktgröße (2025) | 1.08 Milliarden US-Dollar |

| Marktgröße (2030) | 1.33 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.22% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse der Luftfrachtbranche in Lateinamerika von ���ϲ�����

Es wird erwartet, dass die Luftfrachtbranche in Lateinamerika von 1,08 Milliarden USD im Jahr 2025 auf 1,33 Milliarden USD bis 2030 wächst, bei einer CAGR von 4,22 % während des Prognosezeitraums (2025–2030).

Die lateinamerikanische Luftfrachtbranche erlebt einen bedeutenden Wandel, der durch die Ausweitung von Handelsbeziehungen und Infrastrukturentwicklungen vorangetrieben wird. Die Region hat eine bemerkenswerte Widerstandsfähigkeit bewiesen, wobei die Fluggesellschaften im August 2022 einen bemerkenswerten Anstieg der Luftfrachtvolumina um 9,0 % im Vergleich zum Vorjahr verzeichneten. Diese Wachstumsdynamik wurde durch erhebliche Investitionen in die Modernisierung von Flughafeneinrichtungen und Luftfrachtabfertigungskapazitäten an wichtigen Drehkreuzen in Brasilien, Mexiko und Kolumbien unterstützt. Die Entwicklung der Branche zeigt sich besonders in der Errichtung spezialisierter Frachtflugterminals und der Einführung fortschrittlicher Logistiktechnologien zur Steigerung der betrieblichen Effizienz.

Der Sektor hat eine erhebliche Kapazitätserweiterung und Routendiversifizierung erlebt, um den wachsenden internationalen Handelsanforderungen gerecht zu werden. Im Jahr 2023 erzielten lateinamerikanische Fluggesellschaften einen Anstieg der Nachfrage nach internationalen Luftfrachtoperationen um 2,0 %, während die Kapazität erheblich um 13,2 % zunahm, wobei der internationale Betrieb speziell um 16,9 % wuchs. Diese Expansion war durch die Einführung neuer Routen gekennzeichnet, die Lateinamerika mit wichtigen globalen Märkten, insbesondere in Asien und Europa, verbinden. Große Fluggesellschaften haben ihre Frachtflugzeugflotten strategisch erweitert und die Belly-Cargo-Kapazität optimiert, um wachsende Handelsmöglichkeiten zu nutzen.

Der Markt erlebt eine bemerkenswerte Verschiebung in der Frachtstruktur, mit zunehmendem Schwerpunkt auf hochwertigen verderblichen Luftfrachtexporten. Frische Produkte, Pharmazeutika und temperaturempfindliche Waren sind zu entscheidenden Bestandteilen des Lufttransportbetriebs geworden und treiben Investitionen in spezialisierte Abfertigungseinrichtungen und Kühlketteninfrastruktur voran. Dieser Wandel hat zur Entwicklung dedizierter Verderblichkeitsabfertigungszentren an großen Flughäfen und zur Einführung fortschrittlicher Temperaturüberwachungssysteme geführt, um die Produktintegrität in der gesamten Lieferkette zu gewährleisten.

Trotz positiver Entwicklungen steht die Branche vor Herausforderungen im Zusammenhang mit wirtschaftlichen Unsicherheiten und globaler Marktdynamik. Der Luftlogistiksektor erlebt schwankende Nachfragemuster, die durch globale wirtschaftliche Bedingungen und sich veränderndes Verbraucherverhalten beeinflusst werden. Fluggesellschaften passen ihre Strategien an, indem sie Routennetzwerke optimieren, die betriebliche Effizienz steigern und in digitale Lösungen investieren, um wettbewerbsfähig zu bleiben. Der Fokus hat sich auf die Entwicklung widerstandsfähigerer und flexiblerer Betriebsmodelle verlagert, die effektiv auf Marktvolatilität reagieren können und dabei Servicequalität und Zuverlässigkeit aufrechterhalten.

Trends und Erkenntnisse der Luftfrachtbranche in Lateinamerika

Wachstum im grenzüberschreitenden E-Commerce und Social Commerce

Die rasche Expansion des grenzüberschreitenden E-Commerce hat sich als bedeutender Treiber für die lateinamerikanische Luftfrachtbranche herausgestellt, angetrieben durch mehrere grundlegende Faktoren, darunter eine geringere Dichte physischer Einzelhandelsflächen, begrenzte Produktverfügbarkeit, hohe Smartphone-Durchdringung und potenzielle Kaufersparnisse in der gesamten Region. Die Branche hat erhebliche Innovationen bei der Nutzung fortschrittlicher Technologien erlebt, insbesondere bei der Entwicklung von Betrugsschutzlösungen und Authentifizierungstechnologien. Diese technologischen Fortschritte ermöglichen es wichtigen Akteuren, Händlern und Banken, Online-Käufer effektiv durch Lösungen wie biometrische Datenverifizierung zu authentifizieren und so eine sicherere Handelsumgebung zu schaffen.

Social Commerce hat begonnen, den traditionellen E-Commerce in Lateinamerika zu überholen, wobei mehr als die Hälfte der befragten Käufer in Brasilien, Kolumbien und Mexiko aktiv an Social-Commerce-Plattformen teilnimmt. Der Trend wird durch die zunehmende Vielfalt an Zahlungsoptionen weiter gestärkt, wobei mehr als 40 % der Kunden dies als entscheidenden Vorteil nennen. Bemerkenswert ist, dass etwa ein Drittel der Social-Commerce-Transaktionen in Argentinien, Kolumbien und Mexiko Währungsgutscheine von Convenience-Stores beinhaltet, was eine einzigartige Verbindung von digitalem Handel mit traditionellen Zahlungspräferenzen demonstriert. Diese Entwicklung der Handelsmuster hat eine anhaltende Nachfrage nach effizienten Luftfrachtlogistikdienstleistungen zur Abwicklung des wachsenden Volumens grenzüberschreitender Sendungen geschaffen.

Günstiges Geschäftsumfeld – Entwicklung von Logistikdrehkreuzen

Die Entwicklung erstklassiger Logistikdrehkreuze in ganz Lateinamerika hat bedeutende Chancen für die Luftfrachtlogistikbranche geschaffen. Mexiko, das als 15. größter Exporteur weltweit eingestuft ist und 80 % seiner Wirtschaftstätigkeit im verarbeitenden Gewerbe hat, hat sich als entscheidendes Logistikzentrum etabliert. Das offene Wirtschaftsmodell des Landes, unterstützt durch ein Netzwerk von 12 Freihandelsabkommen, hat es zu einer Fertigungs-, Ingenieur- und Beschaffungsbasis für den nordamerikanischen Markt gemacht und erhebliche Luftfrachtbewegungen angetrieben.

Die gemeinsamen Bemühungen der Länder auf dem Isthmus, ein umfassendes Logistikdrehkreuz in Amerika zu entwickeln, haben die regionale Konnektivität und Handelseffizienz gestärkt. Der Karibikhafen von Cortés in Honduras hat sich als wichtiges Bindeglied in diesem Netzwerk etabliert, während andere strategische Häfen wie Acajutla und La Union in El Salvador sowie Moin und Limón in Costa Rica die Logistikkapazitäten der Region verbessert haben. Diese Infrastrukturentwicklung hat ein natürliches Logistikdrehkreuz geschaffen, das jährlich rund 4,5 Milliarden USD im Handel zwischen Zentralamerika und den Vereinigten Staaten erleichtert, was 4 % des gesamten Bruttoinlandsprodukts der Region entspricht.

Zunehmende Handelsbeziehungen und bilaterale Abkommen

Die Stärkung bilateraler Handelsbeziehungen, insbesondere veranschaulicht durch die robuste Handelsbeziehung zwischen Brasilien und den Vereinigten Staaten, ist zu einem bedeutenden Treiber für die Luftfrachtdienstleistungsbranche geworden. Brasiliens Zoll- und Grenzvorschriften haben sich verbessert, wobei das Land im Jahr 2022 weltweit auf Platz 52 im E-Freight Friendliness Index (EFFI) rangierte. Dieser Fortschritt im Regulierungsrahmen hat zu einer verbesserten Geschwindigkeit und Sicherheit bei der Bewegung von Produkten sowohl im Inland als auch international beigetragen und ein günstigeres Umfeld für Lufttransportdienstleistungen geschaffen.

Die Vertiefung der Handelspartnerschaften zeigt sich in erheblichen bilateralen Handelsvolumina, wobei Brasiliens Handel mit den Vereinigten Staaten im Jahr 2023 bedeutende Niveaus erreichte – 39.122 Millionen USD bei Exporten und 44.808 Millionen USD bei Importen. Die Speditionsbranche hat auf dieses Wachstum reagiert, indem sie ausgefeiltere Logistiklösungen entwickelt hat, einschließlich verbesserter Konsolidierungsdienstleistungen und optimierter Zollabfertigungsprozesse. Die Verfügbarkeit täglicher Flüge hat die Servicezuverlässigkeit verbessert, während erfahrene Speditionsunternehmen dazu beigetragen haben, die Sendungskonsolidierung und den Terminalbetrieb zu optimieren, was zu einer effizienteren Logistikverwaltung und beschleunigten Versandprozessen geführt hat.

Segmentanalyse

Speditionssegment im Luftfrachtmarkt Lateinamerika

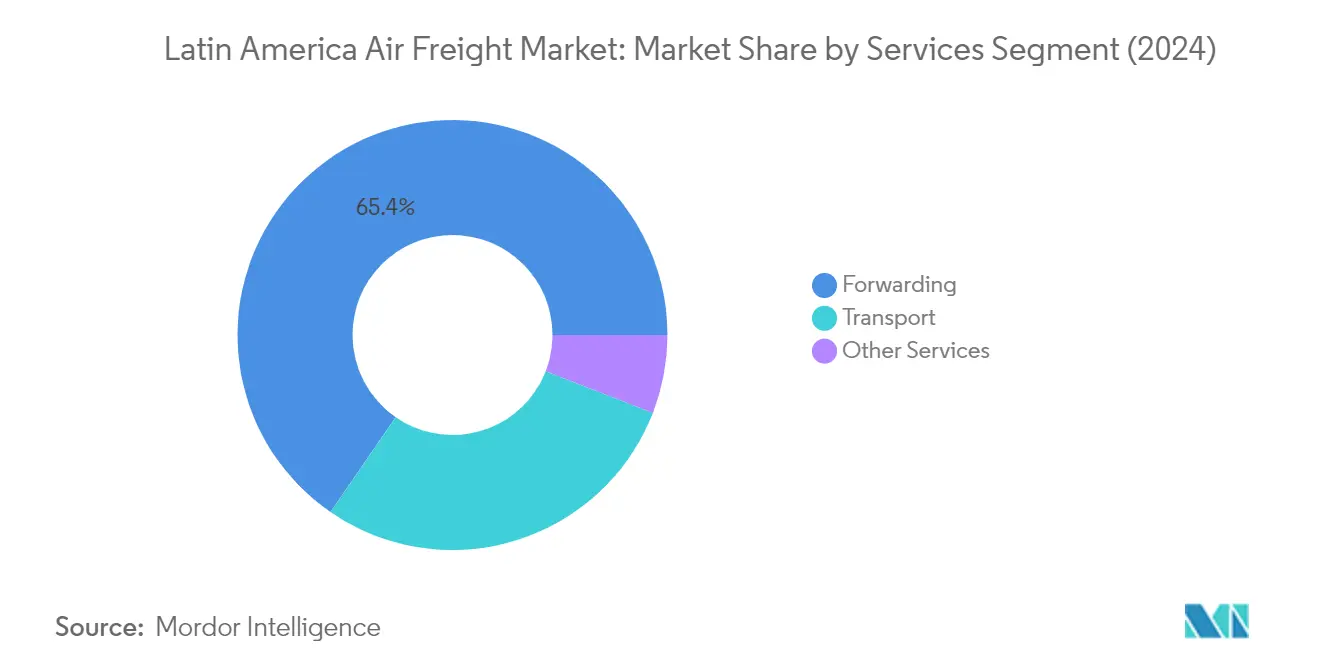

Das Speditionssegment dominiert den lateinamerikanischen Luftfrachtmarkt und hält im Jahr 2024 einen Marktanteil von rund 65 %. Diese bedeutende Marktposition wird der umfassenden End-to-End-Logistiklösungen des Segments und seiner entscheidenden Rolle bei der Erleichterung des internationalen Handels in der Region zugeschrieben. Spediteure in Lateinamerika haben ihre Position durch das Angebot von Mehrwertdienstleistungen wie Zollabfertigung, Dokumentenabwicklung und Lieferkettenoptimierung gestärkt. Das Wachstum des Segments wird durch zunehmende Digitalisierungstrends in der Speditionsbranche weiter unterstützt, wobei viele traditionelle Spediteure dedizierte digitale Einheiten entwickeln und ihre technologischen Fähigkeiten ausbauen, um den sich entwickelnden Kundenanforderungen gerecht zu werden.

Wachstum des Speditionssegments im Luftfrachtmarkt Lateinamerika

Das Speditionssegment wird voraussichtlich während des Prognosezeitraums 2024–2029 eine starke Wachstumsdynamik aufrechterhalten, mit einer erwarteten Wachstumsrate von rund 8 %. Dieses robuste Wachstum wird durch mehrere Faktoren angetrieben, darunter die zunehmende Einführung digitaler Speditionslösungen, wachsende E-Commerce-Aktivitäten und die Ausweitung des grenzüberschreitenden Handels in der Region. Spediteure investieren zunehmend in fortschrittliche Technologien wie Blockchain, IoT und künstliche Intelligenz, um die betriebliche Effizienz zu steigern und Kunden eine bessere Transparenz zu bieten. Das Wachstum des Segments wird auch durch die steigende Nachfrage nach spezialisierten Speditionsdienstleistungen in Sektoren wie Pharmazeutika, Verderbliches und hochwertige Elektronik unterstützt.

Verbleibende Segmente bei Dienstleistungen

Die Transport- und sonstigen Dienstleistungssegmente spielen wichtige ergänzende Rollen im lateinamerikanischen Luftfrachtmarkt. Das Transportsegment konzentriert sich auf die physische Bewegung von Fracht durch dedizierte Luftfrachtträger und Linienfluggesellschaften und stellt wesentliche Luftfrachtkapazitäten für die Region bereit. Das Segment der sonstigen Dienstleistungen umfasst unterdessen verschiedene spezialisierte Angebote, darunter Verpackung, Lagerung, Versicherung und Beratungsdienstleistungen, die das gesamte Luftfrachtökosystem unterstützen. Diese Segmente arbeiten in Verbindung mit Speditionsdienstleistungen, um umfassende Logistiklösungen bereitzustellen und die vielfältigen Bedürfnisse von Verladern und Empfängern in ganz Lateinamerika zu erfüllen.

Segmentanalyse: Nach Zielort

Internationales Segment im Luftfrachtmarkt Lateinamerika

Das internationale Segment dominiert den lateinamerikanischen Luftfrachtmarkt mit einem Marktanteil von rund 86 % im Jahr 2024 und weist gleichzeitig die stärkste Wachstumsdynamik mit einer prognostizierten Wachstumsrate von rund 7 % im Zeitraum 2024–2029 auf. Die Bedeutung dieses Segments wird durch zunehmende grenzüberschreitende Handelsaktivitäten, insbesondere mit Nordamerika, Europa und Asien, angetrieben. Die Ausweitung des grenzüberschreitenden E-Commerce-Betriebs, der wachsende Pharmahandel und der Transport hochwertiger Güter haben erheblich zur Dominanz des Segments beigetragen. Große Fluggesellschaften haben ihre internationalen Frachtluftfahrtrouten und -frequenzen ausgebaut, insbesondere zwischen wichtigen Handelsdrehkreuzen wie Mexiko-Stadt, São Paulo und Buenos Aires zu globalen Zielen. Das Segment hat auch von strategischen Partnerschaften zwischen regionalen und internationalen Fluggesellschaften profitiert, die eine bessere Netzwerkkonnektivität und verbesserte Serviceangebote ermöglichen. Darüber hinaus haben Investitionen in Kühlkettenkapazitäten und spezialisierte Frachtabfertigungseinrichtungen an großen internationalen Flughäfen die Position dieses Segments bei der Abwicklung temperaturempfindlicher und hochwertiger Sendungen gestärkt.

Inlandssegment im Luftfrachtmarkt Lateinamerika

Das inländische Luftfrachtsegment in Lateinamerika spielt, obwohl es einen kleineren Marktanteil hat, eine entscheidende Rolle bei der Unterstützung interner Lieferketten und des regionalen Handels. Dieses Segment bedient in erster Linie die Transportbedürfnisse innerhalb einzelner Länder, insbesondere in größeren Nationen wie Brasilien, Mexiko und Argentinien, wo der Lufttransport aufgrund großer geografischer Entfernungen und schwieriger Geländebedingungen unverzichtbar wird. Das Segment hat bedeutende Infrastrukturentwicklungen erlebt, wobei viele Flughäfen ihre inländischen Frachtabfertigungseinrichtungen modernisiert und fortschrittliche Tracking-Systeme implementiert haben. Inländische Luftfrachtdienstleistungen sind für die E-Commerce-Abwicklung zunehmend wichtiger geworden, insbesondere für die Versorgung abgelegener Gebiete und die Unterstützung von Just-in-Time-Lieferanforderungen. Das Segment hat auch vom Wachstum des regionalen Handels und dem zunehmenden Bedarf an schneller Verteilung zeitkritischer Güter wie Pharmazeutika, Verderbliches und hochwertige Elektronik innerhalb nationaler Grenzen profitiert. Fluggesellschaften, die in diesem Segment tätig sind, haben sich auf die Routenoptimierung und die Verbesserung der Konnektivität zwischen wichtigen Industriezentren und abgelegenen Standorten konzentriert.

Segmentanalyse: Nach Trägertyp

Belly-Cargo-Segment im Luftfrachtmarkt Lateinamerika

Belly-Cargo dominiert weiterhin den lateinamerikanischen Luftfrachtmarkt und hält im Jahr 2024 einen Marktanteil von rund 61 %, womit es seine Position als führendes Trägertypensegment festigt. Diese Dominanz ist auf die erheblichen Vorteile zurückzuführen, die Belly-Cargo-Operationen bieten, einschließlich Kosteneffizienz durch die Nutzung vorhandener Passagierflugzeugkapazitäten und umfangreicher Routennetzwerke. Das Segment hat ein bemerkenswertes Wachstumspotenzial gezeigt und wird voraussichtlich im Zeitraum 2024–2029 um rund 8 % wachsen, angetrieben durch zunehmende Passagierflugfrequenzen, expandierende Fluggesellschaftsnetzwerke und die wachsende Integration von Frachtoperationen mit Passagierdienstleistungen. Fluggesellschaften in der Region optimieren zunehmend ihre Belly-Cargo-Kapazitäten durch fortschrittliche Logistiklösungen, digitale Tracking-Systeme und spezialisierte Abfertigungseinrichtungen, insbesondere für temperaturempfindliche Güter und E-Commerce-Sendungen. Das Wachstum des Segments wird durch die Erholung internationaler Passagierflüge weiter unterstützt, was die verfügbare Belly-Cargo-Kapazität auf wichtigen lateinamerikanischen Routen erheblich erhöht hat.

Frachtflugzeugsegment im Luftfrachtmarkt Lateinamerika

Das Frachtflugzeugsegment spielt eine entscheidende ergänzende Rolle im lateinamerikanischen Luftfrachtmarkt und bietet dedizierte Frachtkapazitäten für spezialisierte Sendungen und Hochvolumenrouten. Dieses Segment ist zunehmend wichtig für die Abwicklung von Übergröße-Fracht, Gefahrgut und zeitkritischen Sendungen geworden, die nicht in den Frachträumen von Passagierflugzeugen untergebracht werden können. Fluggesellschaften, die in Lateinamerika tätig sind, haben ihre Frachtflugzeugflotten strategisch erweitert, um spezifische Marktanforderungen zu erfüllen, insbesondere auf Routen, die wichtige Fertigungsdrehkreuze und wichtige Handelspartner verbinden. Die Operationen des Segments zeichnen sich durch größere Flexibilität bei Planung, Routenplanung und Abfertigungskapazitäten aus, was es besonders wertvoll für Branchen macht, die spezialisierte Frachtlösungen benötigen. Frachtflugzeugoperationen haben sich auch als unverzichtbar für die Aufrechterhaltung der Lieferkettenwiderstandsfähigkeit erwiesen, insbesondere in Zeiten von Passagierflugunterbrechungen oder bei der Bedienung von Routen mit begrenzter Passagierkonnektivität. Das Segment entwickelt sich weiter mit Investitionen in moderne Flugzeugtechnologie, verbesserte Bodenabfertigungskapazitäten und verbesserte betriebliche Effizienz, um den wachsenden Anforderungen des regionalen Handels gerecht zu werden.

Geografische Analyse

Luftfrachtbranche in Lateinamerika in Mexiko

Mexiko ist die dominierende Kraft in der lateinamerikanischen Luftfrachtlandschaft und hält im Jahr 2024 rund 28 % des regionalen Marktanteils. Die strategische geografische Lage des Landes zwischen Nord- und Südamerika hat es als entscheidendes Logistikdrehkreuz etabliert, das nahtlose Handelsverbindungen in ganz Amerika erleichtert. Mexikos Luftfrachtinfrastruktur wird durch wichtige Einrichtungen wie den Internationalen Flughafen Mexiko-Stadt, die Flughäfen Guadalajara, Monterrey, Querétaro und Toluca verankert, die zusammen über 84 % der Luftfrachtoperationen des Landes abwickeln. Der robuste Fertigungssektor des Landes, insbesondere in der Automobil- und Elektronikindustrie, treibt eine erhebliche Luftfrachtnachfrage an. Mexikos Engagement für die Modernisierung seiner Luftfrachteinrichtungen und die Implementierung fortschrittlicher Zollabfertigungssysteme hat seine Position als regionaler Marktführer gestärkt. Das umfangreiche Netzwerk an Freihandelsabkommen des Landes und die starken wirtschaftlichen Beziehungen zu den Vereinigten Staaten steigern seine Attraktivität als primäres Luftfrachtziel weiter. Jüngste Investitionen in frachtspezifische Terminals und Kühlketteneinrichtungen haben Mexikos Kapazitäten bei der Abwicklung spezialisierter Sendungen, insbesondere im Pharma- und Verderblichkeitssektor, erweitert.

Luftfrachtbranche in Lateinamerika in Argentinien

Argentinien erweist sich als der dynamischste Markt im lateinamerikanischen Luftfrachtsektor und wird voraussichtlich von 2024 bis 2029 jährlich um rund 8 % wachsen. Die Luftfrachtinfrastruktur des Landes konzentriert sich auf wichtige Einrichtungen wie den Internationalen Flughafen Ministro Pistarini und den Internationalen Flughafen Teniente General Benjamín Matienzo, die als primäre Zugangspunkte für internationale Luftfrachtoperationen dienen. Der argentinische Luftfrachtmarkt erlebt durch technologische Integration und Infrastrukturmodernisierungsinitiativen einen bedeutenden Wandel. Der strategische Fokus des Landes auf die Entwicklung spezialisierter Frachtabfertigungskapazitäten hat Frachtfluggesellschaften und Logistikanbieter angezogen. Jüngste Entwicklungen in der Kühlkettenlogistik haben Argentiniens Position bei der Abwicklung temperaturempfindlicher Fracht, insbesondere für seine florierende Agrar- und Pharmaexporte, besonders gestärkt. Das Engagement des Landes zur Verbesserung der Lufttransportkonnektivität und zur Modernisierung der Zollverfahren hat ein effizienteres Betriebsumfeld für Luftfrachtbetreiber geschaffen. Die Erweiterung frachtspezifischer Einrichtungen und die Implementierung digitaler Lösungen für Frachttracking und -management demonstrieren Argentiniens Engagement für die Verbesserung seiner Luftfrachtkapazitäten.

Luftfrachtbranche in Lateinamerika in Brasilien

Brasiliens Luftfrachtmarkt zeigt eine bemerkenswerte Widerstandsfähigkeit und Raffinesse bei der Bedienung der größten Volkswirtschaft Südamerikas. Das umfangreiche Netzwerk an Flughäfen und die fortschrittliche Logistikinfrastruktur des Landes positionieren es als entscheidendes Drehkreuz für regionale und internationale Frachtfluggesellschaftsoperationen. Brasiliens Luftfrachtsektor profitiert von starken inländischen Fertigungs- und Agrarsektoren, die eine konsistente Nachfrage nach internen und externen Frachtbewegungen antreiben. Die strategische Investition des Landes in die Modernisierung von Luftfrachteinrichtungen und die Implementierung fortschrittlicher Tracking-Systeme hat die betriebliche Effizienz verbessert. Brasiliens Engagement für Nachhaltigkeit im Luftfrachtbetrieb, gekoppelt mit Investitionen in neue Technologien, zeigt seinen zukunftsorientierten Ansatz zur Marktentwicklung. Die vielfältige wirtschaftliche Basis des Landes, die von der Automobilfertigung bis zur Pharmaproduktion reicht, gewährleistet einen stetigen Fluss hochwertiger Luftfracht. Jüngste Verbesserungen bei Zollverfahren und die Implementierung von E-Freight-Initiativen haben die Frachtabfertigungsprozesse erheblich rationalisiert.

Luftfrachtbranche in Lateinamerika in Kolumbien

Kolumbiens Luftfrachtsektor hat sich als wichtiges Bindeglied in der Logistikkette Lateinamerikas etabliert und nutzt seine strategische geografische Lage zwischen Nord- und Südamerika. Die Luftfrachtinfrastruktur des Landes wird durch den Flughafen El Dorado in Bogotá verankert, der als führendes Frachtdrehkreuz in Südamerika gilt. Kolumbiens Luftfrachtmarkt profitiert von einer vielfältigen Exportbasis, einschließlich frischer Blumen, Pharmazeutika und hochwertiger Industriegüter. Die laufenden Investitionen des Landes in die Modernisierung von Frachtterminals und die Implementierung fortschrittlicher Logistiklösungen demonstrieren sein Engagement für die Verbesserung der Luftfrachtkapazitäten. Kolumbiens starker Fokus auf die Entwicklung spezialisierter Abfertigungseinrichtungen für verderbliche Güter hat seine Position im regionalen Markt gestärkt. Die effizienten Zollverfahren und die strategische Lage des Landes machen es zu einem attraktiven Transitpunkt für internationale Luftfrachtoperationen. Jüngste Entwicklungen bei digitalen Tracking-Systemen und der Automatisierung der Frachtabfertigung haben Kolumbiens Wettbewerbsposition im regionalen Luftfrachtmarkt weiter verbessert.

Luftfrachtbranche in Lateinamerika in anderen Ländern

Die verbleibenden lateinamerikanischen Länder tragen erheblich zur Luftfrachtlandschaft der Region bei und bieten jeweils einzigartige Vorteile und Spezialisierungen. Länder wie Chile, Peru und Ecuador haben starke Nischen in spezifischen Frachtsegmenten entwickelt, insbesondere im Transport von Verderblichem und Bergbauausrüstung. Die karibischen Nationen dienen als wichtige Transitpunkte für internationale Frachtrouten, während zentralamerikanische Länder wie Panama und Costa Rica ihre strategischen Lagen nutzen, um globale Handelsverbindungen zu erleichtern. Diese Märkte sind durch laufende Infrastrukturentwicklungen und die zunehmende Einführung digitaler Lösungen für das Luftlogistikmanagement gekennzeichnet. Die Vielfalt dieser Volkswirtschaften, die von Agrarexporteuren bis hin zu Fertigungsdrehkreuzen reicht, schafft ein vielfältiges und dynamisches Luftfrachtumfeld. Ihr kollektiver Beitrag zum regionalen Luftfrachtnetzwerk ist für die Aufrechterhaltung robuster Lieferkettenverbindungen in ganz Lateinamerika und darüber hinaus unerlässlich.

Wettbewerbslandschaft

Führende Unternehmen im Luftfrachtmarkt Lateinamerika

Der lateinamerikanische Luftfrachtmarkt umfasst prominente globale Akteure wie FedEx, UPS, Emirates SkyCargo und DHL sowie regionale Marktführer wie LATAM Cargo und Avianca Cargo. Unternehmen konzentrieren sich zunehmend auf technologische Innovation durch digitale Plattformen und automatisierte Tracking-Systeme, um die betriebliche Effizienz und das Kundenerlebnis zu verbessern. Strategische Partnerschaften mit E-Commerce-Giganten und Investitionen in spezialisierte Frachtabfertigungseinrichtungen demonstrieren die Anpassung der Branche an sich entwickelnde Marktanforderungen. Betriebliche Agilität wird durch Flottenmodernisierungsprogramme und die Einführung kraftstoffeffizienter Flugzeuge erreicht, während Expansionsstrategien die Optimierung von Routennetzwerken und die Einrichtung regionaler Drehkreuze umfassen. Unternehmen betonen auch nachhaltige Praktiken und grüne Initiativen, während sie spezialisierte Lösungen für temperaturempfindliche Fracht und den Pharmatransport entwickeln.

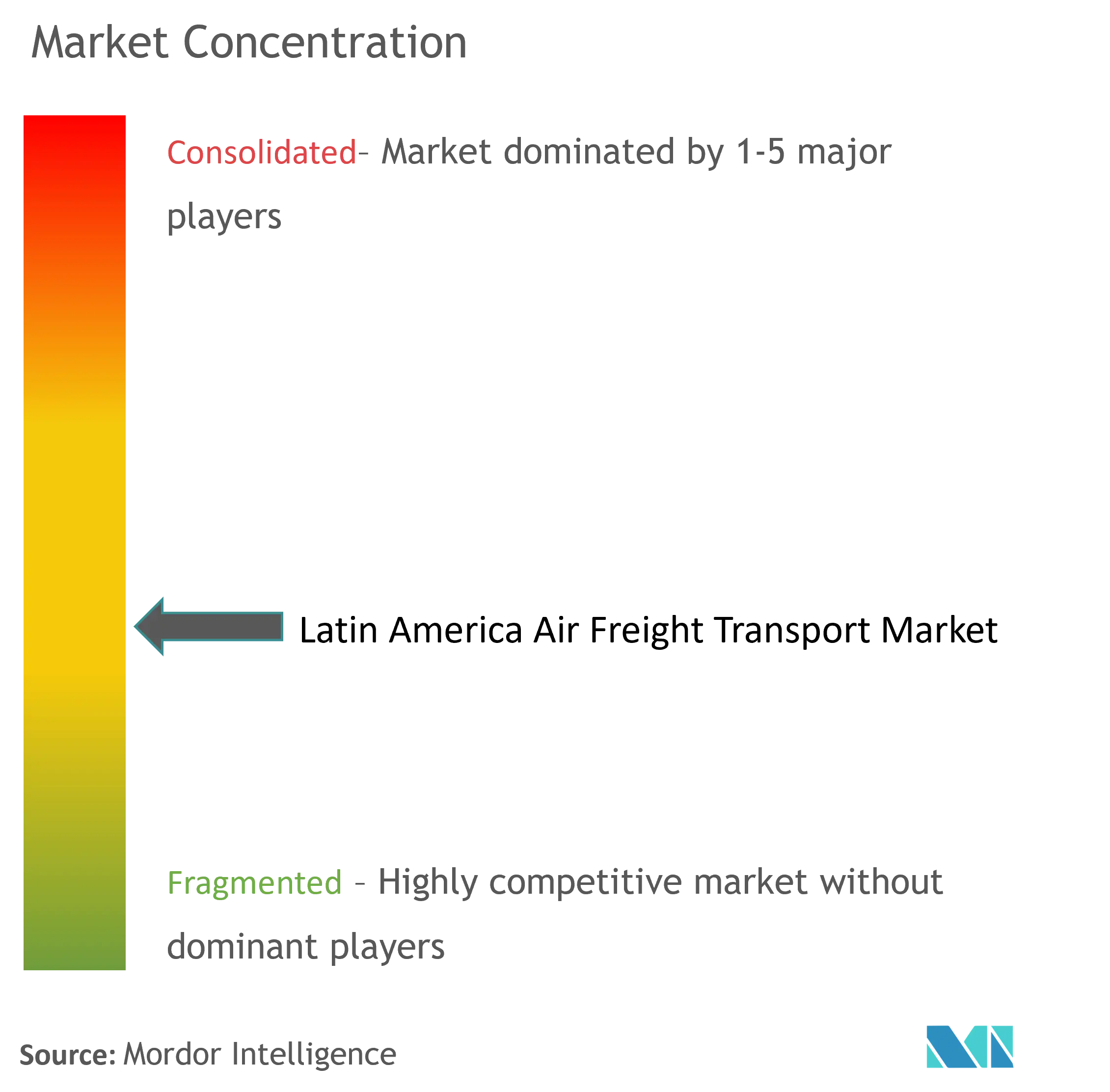

Mäßig fragmentierter Markt mit globaler Dominanz

Der lateinamerikanische Luftfrachtlogistikmarkt weist eine mäßig fragmentierte Struktur auf, die durch die Präsenz sowohl globaler Logistikkonzerne als auch regionaler Spezialisten gekennzeichnet ist. Globale Akteure nutzen ihre umfangreichen internationalen Netzwerke und fortschrittlichen technologischen Fähigkeiten, um die Marktführerschaft zu behaupten, während regionale Fluggesellschaften ihr lokales Marktwissen und ihre etablierten Beziehungen nutzen. Der Markt hat eine erhebliche Konsolidierung durch strategische Allianzen und Partnerschaften erlebt, insbesondere unter regionalen Fluggesellschaften, die ihre Wettbewerbsposition gegenüber globalen Akteuren stärken wollen.

Die Wettbewerbsdynamik wird durch die zunehmende Präsenz internationaler Fluggesellschaften geprägt, die ihre lateinamerikanischen Operationen durch Akquisitionen und Joint Ventures ausbauen. Marktkonsolidierungstrends sind besonders in wichtigen Märkten wie Brasilien und Mexiko erkennbar, wo regulatorische Änderungen ausländische Investitionen und Eigentumsrechte an inländischen Luftfrachtdienstleistungsoperationen gefördert haben. Die Branchenstruktur entwickelt sich mit dem Aufkommen spezialisierter Frachtfluggesellschaften, die sich auf Nischensegmente wie Verderbliches und Pharmatransport konzentrieren, während traditionelle Passagierfluggesellschaften ihre Frachtabteilungen stärken, um Einnahmequellen zu diversifizieren.

Innovation und Anpassungsfähigkeit treiben den Markterfolg voran

Der Erfolg im lateinamerikanischen Luftlogistikmarkt hängt zunehmend von der Fähigkeit der Unternehmen ab, zu innovieren und sich an verändernde Marktbedingungen anzupassen. Etablierte Unternehmen konzentrieren sich auf die Entwicklung umfassender End-to-End-Logistiklösungen, Investitionen in die digitale Transformation und den Ausbau ihrer Bodeninfrastruktur, um ihren Wettbewerbsvorteil zu erhalten. Die Fähigkeit, spezialisierte Dienstleistungen für hochwertige Frachtsegmente anzubieten, Kosteneffizienz durch betriebliche Optimierung aufrechtzuerhalten und nachhaltige Praktiken zu entwickeln, ist für die Marktführerschaft entscheidend geworden. Unternehmen betonen auch kundenzentrierte Ansätze durch verbesserte Transparenzwerkzeuge und Mehrwertdienstleistungen.

Für Wettbewerber, die Marktanteile gewinnen wollen, umfassen strategische Schwerpunktbereiche die Entwicklung von Nischenmarktexpertise, den Aufbau starker regionaler Netzwerke und die Nutzung von Technologie für betriebliche Effizienz. Der Markt bietet Differenzierungsmöglichkeiten durch spezialisierte Dienstleistungen und regionale Expertise, insbesondere in unterversorgten Märkten. Regulatorische Entwicklungen, insbesondere im Zusammenhang mit ausländischem Eigentum und Marktzugang, prägen weiterhin die Wettbewerbsdynamik. Zu den Erfolgsfaktoren gehören auch die Fähigkeit, die Volatilität der Kraftstoffkosten zu managen, die Preissetzungsmacht auf wettbewerbsintensiven Routen aufrechtzuerhalten und robuste Risikomanagementstrategien für wirtschaftliche Unsicherheiten zu entwickeln.

Marktführer der Luftfrachtbranche in Lateinamerika

FedEx

UPS

Emirates Skycargo

Aeromexico

Cargolux

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

Januar 2024: SASI Word Inc., eine globale Luftfahrtberatung im Bereich der Luftfrachtlogistik, hat eine Vereinbarung mit Airmann Inc. mit Sitz in Santiago de Chile unterzeichnet, um ihre Beratungs- und Schulungsprogramme für Luftfrachtlogistik in ganz Lateinamerika zu starten. Mit strategisch gelegenen Büros in den Vereinigten Staaten, den Vereinigten Arabischen Emiraten und Santiago de Chile hat SASI World seinen Hauptsitz in Kanada.

Dezember 2023: DP World baut seine End-to-End-Lieferkettenambitionen aus, indem es sein erstes Frachtlogistikdrehkreuz eröffnet. Die 10.000 m² große Luftfrachteinrichtung verfügt über Merkmale wie ein Logistikzentrum mit Lager- und Fertigungseinrichtungen, ein Kraftstoffversorgungsterminal und das bestehende Lager.

Berichtsumfang der Luftfrachtbranche in Lateinamerika

Der Luftfracht- oder Luftfrachtmarkt umfasst die Beförderung oder den Transport von Gütern auf dem Luftweg in Übersee- und lokalen Märkten. Eine vollständige Hintergrundanalyse der lateinamerikanischen Luftfrachtbranche, einschließlich der Bewertung der Wirtschaft und des Beitrags der Sektoren zur Wirtschaft, �Ѳ������ü��������������, Marktgrößenschätzung für wichtige Segmente und aufkommende Trends in den Marktsegmenten, Marktdynamik und geografische Trends sowie die Auswirkungen von COVID-19, sind im Bericht enthalten.

Die lateinamerikanische Luftfrachtbranche ist segmentiert nach Dienstleistungen (Transport, Spedition und sonstige Dienstleistungen), Zielorten (Inland und International), Trägertyp (Belly-Cargo und Frachtflugzeug) sowie Land (Brasilien, Mexiko, Argentinien, Kolumbien und das übrige Lateinamerika). Der Bericht bietet Marktgröße und Prognosen für alle oben genannten Segmente in Wert (USD).

| Transport |

| Spedition |

| Sonstige Dienstleistungen |

| Inland |

| International |

| Belly-Cargo |

| Frachtflugzeug |

| Brasilien |

| Mexiko |

| Argentinien |

| Kolumbien |

| Übriges Lateinamerika |

| Nach Dienstleistungen | Transport |

| Spedition | |

| Sonstige Dienstleistungen | |

| Nach Zielort | Inland |

| International | |

| Nach Trägertyp | Belly-Cargo |

| Frachtflugzeug | |

| Nach Land | Brasilien |

| Mexiko | |

| Argentinien | |

| Kolumbien | |

| Übriges Lateinamerika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die Luftfrachtbranche in Lateinamerika?

Es wird erwartet, dass die Luftfrachtbranche in Lateinamerika im Jahr 2025 einen Wert von 1,08 Milliarden USD erreicht und mit einer CAGR von 4,22 % bis 2030 auf 1,33 Milliarden USD anwächst.

Wie groß ist die aktuelle Luftfrachtbranche in Lateinamerika?

Im Jahr 2025 wird erwartet, dass die Luftfrachtbranche in Lateinamerika einen Wert von 1,08 Milliarden USD erreicht.

Wer sind die wichtigsten Akteure in der Luftfrachtbranche in Lateinamerika?

FedEx, UPS, Emirates Skycargo, Aeromexico und Cargolux sind die wichtigsten Unternehmen, die in der Luftfrachtbranche in Lateinamerika tätig sind.

Welche Jahre deckt diese Luftfrachtbranche in Lateinamerika ab, und wie groß war der Markt im Jahr 2024?

Im Jahr 2024 wurde die Größe der Luftfrachtbranche in Lateinamerika auf 1,03 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße der Luftfrachtbranche in Lateinamerika für die Jahre 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Größe der Luftfrachtbranche in Lateinamerika für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: