˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil fĂĽr klinische Studienlogistik

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 6.33 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 9.8 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.16% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes fĂĽr klinische Studienlogistik von şÚÁϲ»´ňěČ

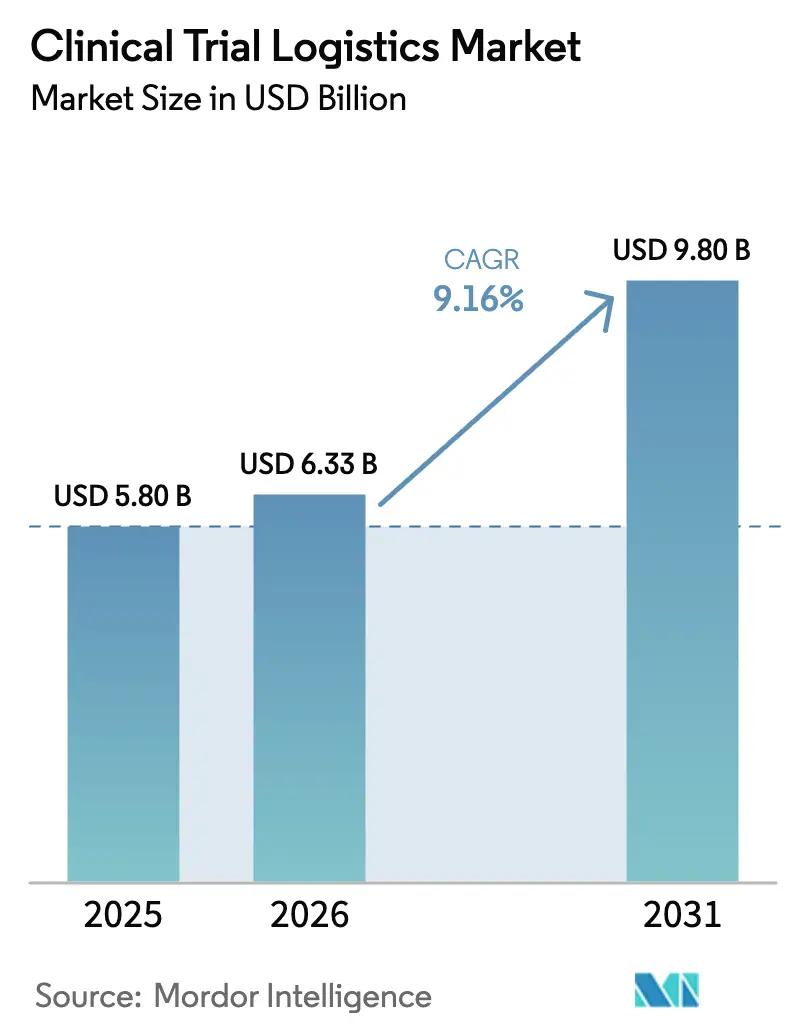

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr klinische Studienlogistik wird im Jahr 2026 auf USD 6,33 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 5,80 Milliarden, mit Prognosen fĂĽr 2031 von USD 9,80 Milliarden, was einem Wachstum von 9,16 % CAGR ĂĽber 2026–2031 entspricht. Das robuste Wachstum resultiert aus der EinfĂĽhrung dezentralisierter Studien, steigenden Ultrakälteketten-Sendungen fĂĽr Zell- und Gentherapien sowie der globalen regulatorischen Harmonisierung, die multiregionale Studien fördert. Direkt-zum-Patienten-Liefernetzwerke gestalten Vertriebsmodelle um und steigern den Mehrwert von Dienstleistungen, während prädiktive Analysen Verschwendung durch volatile Patientenrekrutierung begrenzen. Kapitalintensive Investitionen in temperaturkontrollierte Hubs und IoT-Tracking stärken die Zuverlässigkeit der Dienstleistungen, und der Outsourcing-Trend unter Biopharma-Sponsoren treibt die Nachfrage nach integrierten End-to-End-Lösungen an.

Wichtigste Erkenntnisse des Berichts

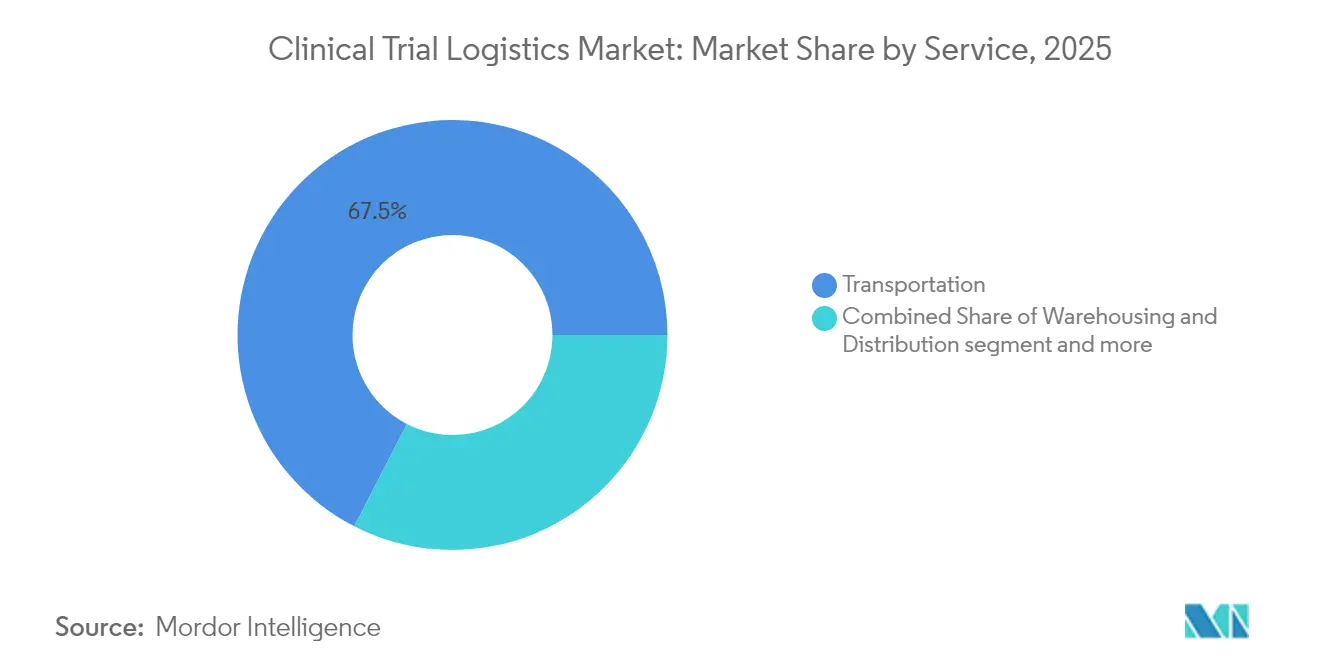

- Nach Dienstleistung hielt Transport im Jahr 2025 einen Marktanteil von 67,45 % am Markt fĂĽr klinische Studienlogistik. Der Markt fĂĽr klinische Studienlogistik im Bereich Mehrwertdienstleistungen soll zwischen 2026 und 2031 mit einem CAGR von 10,35 % wachsen.

- Nach klinischer Phase entfiel auf Phase III im Jahr 2025 ein Umsatzanteil von 45,12 % am Markt fĂĽr klinische Studienlogistik. Der Markt fĂĽr klinische Studienlogistik fĂĽr Phase I soll zwischen 2026 und 2031 mit einem CAGR von 10,12 % wachsen.

- Nach Therapiebereich fĂĽhrte Onkologie mit einem Anteil von 35,74 % an der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr klinische Studienlogistik im Jahr 2025. Der Markt fĂĽr klinische Studienlogistik fĂĽr seltene und Orphan-Erkrankungen wird zwischen 2026 und 2031 auf einen CAGR von 11,65 % ansteigen.

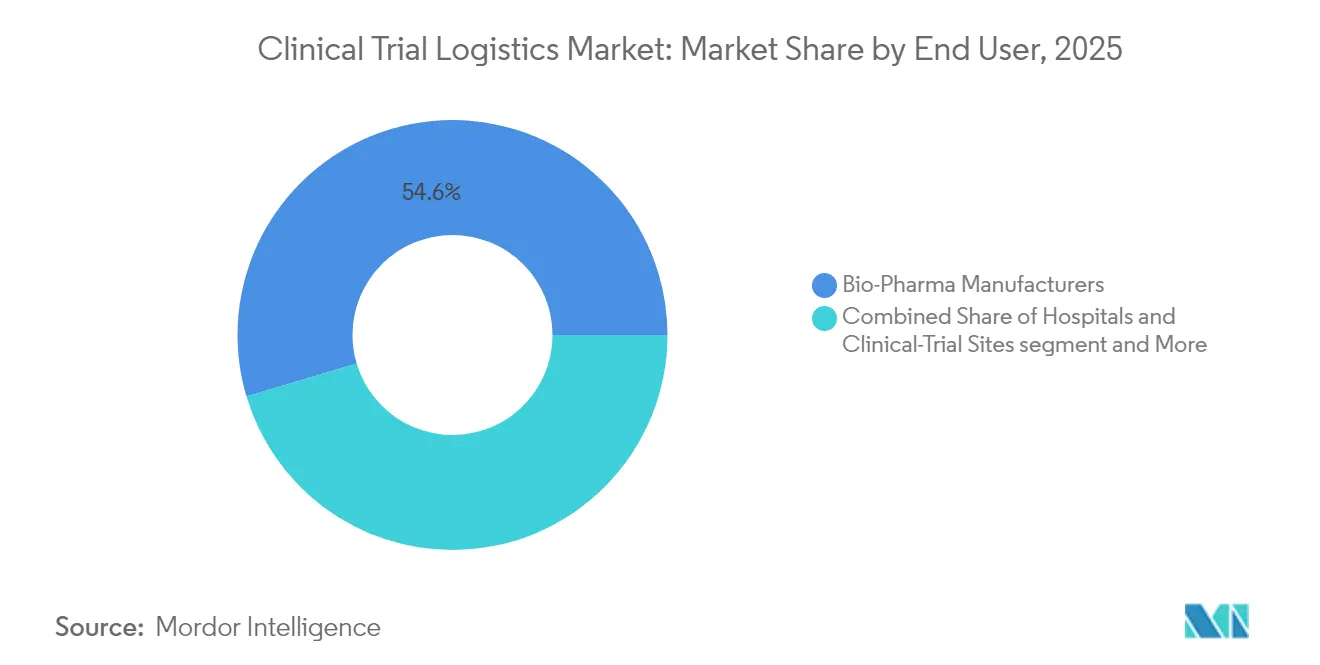

- Nach Endnutzer repräsentierten Biopharma-Hersteller im Jahr 2025 einen Marktanteil von 54,62 % am Markt für klinische Studienlogistik. Das CRO/CMO-Segment des Marktes für klinische Studienlogistik verzeichnet den schnellsten CAGR von 10,98 % zwischen 2026 und 2031.

- Nach Temperaturbereich dominierten °ĂĽłó±ô°ě±đłŮłŮ±đndienstleistungen im Jahr 2025 mit einem Anteil von 64,91 % an der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr klinische Studienlogistik. Der Markt fĂĽr klinische Studienlogistik im Bereich °ĂĽłó±ô°ě±đłŮłŮ±đ wächst mit einem CAGR von 11,42 % zwischen 2026 und 2031.

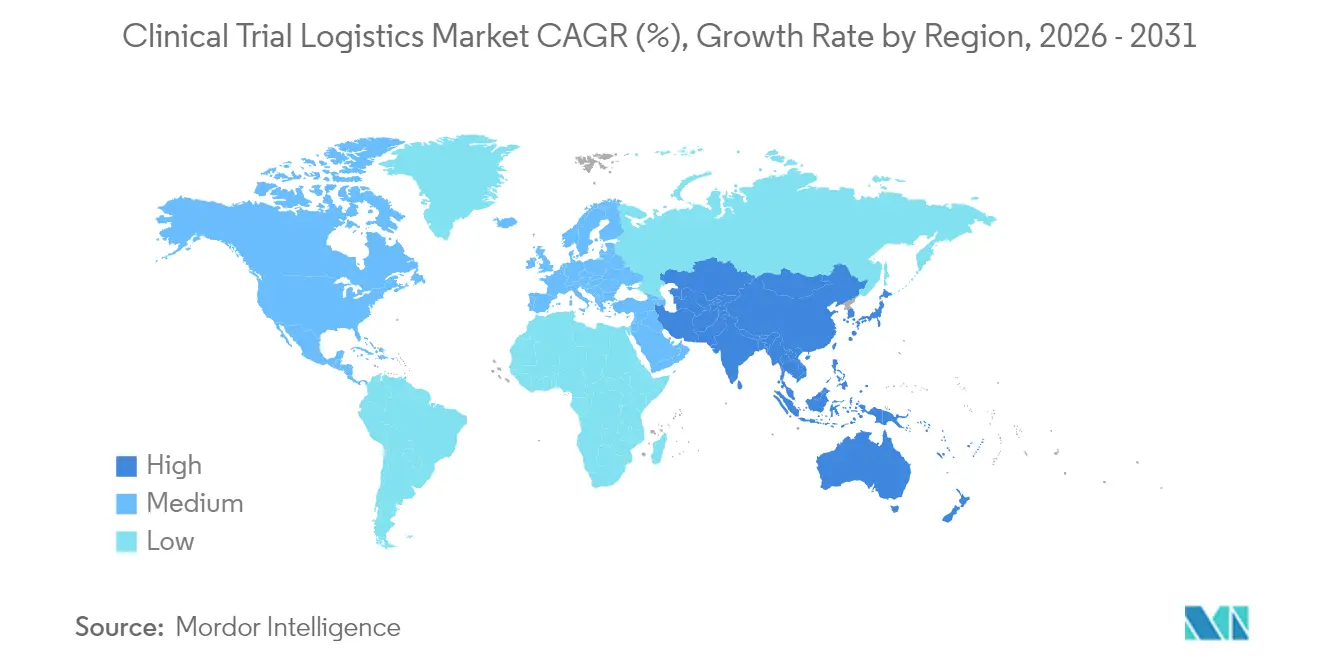

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 38,25 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einem CAGR von 10,77 % wachsen wird.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt fĂĽr klinische Studienlogistik

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Eine alternde Bevölkerung erhöht die Nachfrage nach Mehrfachdosierungen | +1.2% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Einführung dezentralisierter/DtP-Studien fördert Outsourcing | +2.1% | Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Die Pipeline für Zell- & Gentherapien erfordert eine Ultrakältekette | +1.8% | Nordamerika, Europa und der expandierende asiatisch-pazifische Raum | Mittelfristig (2–4 Jahre) |

| ICH GCP R3-Harmonisierung ermöglicht multiregionale Studien | +1.3% | Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Adaptive & Plattformstudien erhöhen Änderungsaufträge während der Studie | +1.6% | Nordamerika, Europa und der aufstrebende asiatisch-pazifische Raum | Mittelfristig (2–4 Jahre) |

| Patientenzentrierte Bindungsstrategien treiben die Heimgesundheitslogistik an | +1.4% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Alternde Bevölkerung erhöht die Nachfrage nach Mehrfachdosierungen in klinischen Studien

Die Bevölkerungsalterung erhöht die Prävalenz chronischer Erkrankungen, verlängert Dosierungspläne und verstärkt die Komplexität der Bestandsverwaltung. Japan, wo 29 % der Bevölkerung ≥ 65 Jahre alt sind, hat digitale Werkzeuge zur Unterstützung älterer Studienteilnehmer ausgebaut. Logistikdienstleister erhalten Möglichkeiten, seniorengerechte Verpackungen und prädiktive Bestandsauffüllungssysteme einzuführen, die Unterbrechungen bei längeren Studien verhindern.

EinfĂĽhrung dezentralisierter/DtP-Studien beschleunigt das Outsourcing von Dienstleistungen

Vollständig dezentralisierte Programme – wie die Partnerschaften von DCT Japan in sieben Krankheitsbereichen – verlagern Lieferketten von standortzentrierten Depots zu Patientenhaushalten. Dienstleister müssen die Lieferung auf der letzten Meile, Rücksendungen und Datenerfassung unter unterschiedlichen lokalen Vorschriften koordinieren, was den Outsourcing-Trend verstärkt. Spezialisierte Versicherungsprodukte für klinische Studien decken nun Haftpflichten bei Hauslieferungen ab und erhöhen die Compliance-Anforderungen.

Pipeline für Zell- und Gentherapien erfordert Ultrakälteketten-Kapazitäten

Die Lagerung zwischen –20 °C und –150 °C ist für autologe Therapien mittlerweile Standard, was zu erheblichen Investitionen in Kryogenfrierer, validierte Verpackungen und Echtzeit-Telemetrie führt. Verpackungsengpässe haben langfristige Lieferantenverträge und eine Konsolidierung unter Unternehmen ausgelöst, die Investitionskosten über mehrere Sponsoren amortisieren können.

ICH GCP R3-Harmonisierung ermöglicht multiregionale Studien

Die Übernahme der ICH E6(R3)-Standards durch die EU intensiviert die Anforderungen an die Datenintegrität und fördert die Einführung digitaler Qualitätsmanagementsysteme. Einheitliche Regeln erleichtern grenzüberschreitende Studien für Sponsoren, zwingen Logistikunternehmen jedoch dazu, die Compliance durch detailliertes Tracking und häufige Audits nachzuweisen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Volatile Rekrutierungsprognosen verursachen Verschwendung | -1.4% | Wettbewerbsintensive Therapiebereiche weltweit | Kurzfristig (≤ 2 Jahre) |

| Grenzüberschreitende Zollverzögerungen für Proben | -0.9% | Europa–Vereinigte Staaten und China–Vereinigte Staaten Korridore | Mittelfristig (2–4 Jahre) |

| Mangel an temperaturkontrollierten Verpackungen | -1.1% | Lieferketten konzentriert in Asien | Mittelfristig (2–4 Jahre) |

| Hohe Haftpflicht- versicherung für DtP-Lieferungen | -0.8% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Volatile Patientenrekrutierungsprognosen verursachen Überbestände und Verschwendung

Mehr als die Hälfte der weltweiten Studien verfehlt die Einschreibungsziele, was Sponsoren dazu zwingt, Bestände zu überallokieren. Machine-Learning-Modelle sagen das Risiko eines Rekrutierungsversagens nun mit einem AUC von 0,744 voraus, was eine schlankere Produktion bei gleichzeitiger Sicherung der Kontinuität ermöglicht. Kleinere Biotechnologieunternehmen haben jedoch weiterhin Schwierigkeiten, fortschrittliche Analysen zu finanzieren, was die Verschwendung hoch hält.

Grenzüberschreitende Zollverzögerungen für biologische Proben

Die strengeren Dokumentationsanforderungen des US-amerikanischen Zoll- und Grenzschutzes für Biologika und die Freigabe durch mehrere Behörden verlängern die Transitzeiten. Handelsspannungen setzen chinesische CDMOs plötzlichen Verzögerungen aus, was Pufferlagerhaltungsstrategien und regionale Hub-Lagerhaltung antreibt[1]US-amerikanischer Zoll- und Grenzschutz, „Leitfaden zur Einfuhr biologischer Materialien”, cbp.gov.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Dienstleistung: Dominanz des Transports treibt Infrastrukturinvestitionen an

Transportdienstleistungen generierten im Jahr 2025 67,45 % des Umsatzes und unterstreichen die Bedeutung termingerechter Lieferungen im Markt fĂĽr klinische Studienlogistik. DHLs Zuweisung von EUR 2 Milliarden fĂĽr neue GDP-zertifizierte Hubs und erweiterte °ĂĽłó±ô°ě±đłŮłŮ±đnrouten verdeutlicht die hohen Kapitalbarrieren, mit denen DHL konfrontiert ist. Mehrwertangebote erzielen einen CAGR von 10,35 %, da Sponsoren Kitting, Umetikettierung und die Freigabe durch eine Sachkundige Person bei einem einzigen Anbieter bĂĽndeln. Innerhalb des Transports dominieren ł§łŮ°ů˛ąĂź±đndienste regionale Transporte, während preisintensiver Luftfracht zeitkritische und temperatursensible Frachten schĂĽtzt. Die Integration ĂĽber verschiedene Transportmodi hinweg unterstĂĽtzt eine lĂĽckenlose RĂĽckverfolgbarkeit, die fĂĽr Sponsor-Audits und die Einhaltung von ICH GCP R3 von zentraler Bedeutung ist.

Die fortlaufende Diversifizierung der Transportmodi stärkt die Resilienz: Charterfrachtflugzeuge für den Massentransport von Impfstoffen, dedizierte Kuriernetzwerke für kryogene Pakete und innerstädtische Fahrradkuriere für die tagesgleiche Patientenversorgung. Anbieter mit multimodalen Orchestrierungsplattformen behalten einen Vorteil, da der Markt für klinische Studienlogistik auf datengesteuerte Routenplanung und prädiktive Ankunftszeitschätzungen umstellt.

Nach klinischer Phase: Beschleunigung in frĂĽhen Phasen gestaltet die Ressourcenallokation um

Phase-III-Studien absorbieren weiterhin den größten Budgetanteil, was ihre umfangreichen Kohorten und die rigorose Endpunktüberwachung widerspiegelt. Ein CAGR von 10,12 % bei Phase-I-Aktivitäten signalisiert jedoch eine verstärkte Frühphasen-Selektion, insbesondere in der Präzisionsonkologie. Japans beschleunigter Verzicht auf inländische Phase-I-Studien für importierte Wirkstoffe beschleunigt den Start von First-in-Human-Studien und verlagert die Logistikausgaben in frühere Phasen. Adaptive Protokolle verkürzen Zeitpläne und erfordern flexible Lieferketten, die von der Mikrodosierung bis zur mehrarmigen Expansion ohne Dienstleistungsunterbrechung skalieren können.

Digitale Zwillinge von Beständen ermöglichen eine Echtzeit-Neuberechnung des Bedarfs, wenn Dosiseskalationskohorten voranschreiten, und reduzieren Verschwendung. Sponsoren schreiben zunehmend Servicevereinbarungen vor, die die AnbietergebĂĽhren an die Einhaltung der Einschreibungsziele knĂĽpfen, was Investitionen in Analysen anreizt. Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr klinische Studienlogistik bei Phase-I-Sendungen wird voraussichtlich stetig steigen, da Dosisfindungsstudien fĂĽr Zelltherapien zunehmen.

Nach Therapiebereich: Präzisionsmedizin treibt spezialisierte Anforderungen an

Der Anteil der Onkologie von 35,74 % spiegelt ihre Dominanz in der Pipeline und die Komplexität biomarkergesteuerter Therapieschemata wider. Programme für seltene Erkrankungen mit einem CAGR von 11,65 % erfordern maßgeschneiderte Abholungen aus geografisch verstreuten Exzellenzzentren und individuelles Kitting für kleine Kohorten. Logistikpartner müssen Begleitdiagnostik-Kits zusammen mit Prüfpräparaten unter einheitlichem Tracking handhaben.

Kombinationstherapiestudien erhöhen die Verpackungsvielfalt und erfordern ein harmonisiertes Haltbarkeitsdatumsmanagement. IoT-fähige Versandbehälter in Verbindung mit Blockchain-Prüfpfaden schützen die Identitätskette für autologe Produkte und unterstützen die behördliche Prüfung. Der Marktanteil für klinische Studienlogistik bei Sendungen für seltene Erkrankungen bleibt gering, erzielt jedoch aufgrund der Dienstleistungskomplexität Premiumpreise.

Nach Endnutzer: Outsourcing-Dynamik beschleunigt die Dienstleistungsnachfrage

Biopharma-Sponsoren generierten im Jahr 2025 54,62 % des Umsatzes, doch die CRO/CMO-Nachfrage beschleunigt sich mit einem CAGR von 10,98 %, da das Outsourcing zunimmt. Der Kauf von Avantor Clinical Services durch Audax Private Equity signalisiert das Vertrauen von Privatkapital in skalierbare Drittanbietermodelle. Sponsoren lagern regulatorische Komplexität und temperaturkontrollierte Investitionskosten aus, während CROs differenzierte, technologiegestützte Partner suchen.

Standortnetzwerke konsolidieren die Beschaffung und geben Logistikunternehmen die Möglichkeit, Rahmenverträge auszuhandeln, die Prozesse über Hunderte von Krankenhäusern hinweg standardisieren. Die durchgängige Kontrolle von Planung, Distribution, Rückwärtslogistik und Datenerfassung wird zur Grundvoraussetzung in der Branche für klinische Studienlogistik.

Nach Temperaturbereich: Innovation in der °ĂĽłó±ô°ě±đłŮłŮ±đ treibt Premiumwachstum an

°ĂĽłó±ô°ě±đłŮłŮ±đnsendungen machten im Jahr 2025 64,91 % des Umsatzes aus, und Ultrakältesegmente verzeichnen den schnellsten CAGR von 11,42 %. Controlants Saga Card, die Echtzeit-Temperatur- und Geolokalisierungsdaten ĂĽberträgt, ist ein Beispiel fĂĽr Innovationen, die die Transparenz erhöhen. Anbieter sind mit Engpässen bei qualifizierten Phasenwechselmaterialien konfrontiert, was zur vertikalen Integration in die Verpackungsherstellung fĂĽhrt.

Regulierungsbehörden prĂĽfen zunehmend Abweichungsaufzeichnungen, was die Anforderungen an das Qualitätsmanagement erhöht. Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr klinische Studienlogistik bei Ultrakältesendungen ist bis 2031 auf Wachstum ausgerichtet, was das Premiummargen-Wachstum unterstĂĽtzt, da die Volumina der Zelltherapien zunehmen.

Geografische Analyse

Nordamerika beanspruchte im Jahr 2025 38,25 % des Umsatzes, gestützt durch eine dichte Konzentration von Sponsor-Hauptsitzen, etablierte Depotnetzwerke und ausgereifte regulatorische Rahmenbedingungen. Die Region investiert weiterhin in dezentralisierte Modelle und fortschrittliche Analysen, obwohl Arbeitskräftemangel die Betriebskosten erhöht. Der asiatisch-pazifische Raum führt die Expansion mit einem CAGR von 10,77 % an, da China die Vereinigten Staaten bei der Anzahl neuer Studien übertrifft. Regulatorische Vereinfachungen – wie Chinas vorgeschlagenes 30-tägiges IND-Prüffenster – ziehen multinationale Unternehmen an, die eine beschleunigte Rekrutierung anstreben.

Japans Reformen zur VerkĂĽrzung des ArzneimittelrĂĽckstands und Australiens beschleunigte HREC-Genehmigungswege steigern die regionale Nachfrage weiter. Indiens digitales CDSCO-Portal erleichtert die Einfuhrgenehmigung und fördert Depotinvestitionen. Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr klinische Studienlogistik bei °ĂĽłó±ô°ě±đłŮłŮ±đnsendungen im asiatisch-pazifischen Raum soll sich zwischen 2026 und 2031 verdoppeln. Europa profitiert von der Aufsicht der Europäischen Arzneimittelagentur und der Angleichung an ICH GCP R3, was die grenzĂĽberschreitende Konsolidierung von Phase-I-Einheiten und paneuropäische adaptive Studien unterstĂĽtzt. Der Anteil ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ąs bleibt bescheiden, aber DHLs medizinischer Expressservice von Brasilien in die Vereinigten Staaten verkĂĽrzt die Vorlaufzeiten auf 24 Stunden und erhöht die Attraktivität des Kontinents fĂĽr Impfstoffstudien. Der Nahe Osten und Afrika verzeichnen ein aufkeimendes Wachstum im Zusammenhang mit Onkologiestudien in den Staaten des Golfkooperationsrats, obwohl Zoll- und Stromversorgungszuverlässigkeit die groĂźflächige EinfĂĽhrung der °ĂĽłó±ô°ě±đłŮłŮ±đ noch behindern.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist moderat, wobei globale Integratoren (DHL, UPS, FedEx) umfangreiche Netzwerke nutzen und spezialisierte Anbieter (World Courier, Marken) regulatorisches Nischen-Know-how bieten. UPS' Übernahme von Frigo-Trans und BPL stärkt die europäische Kryogenkapazität. Investitionsschwerpunkte umfassen IoT-Sensorflotten, Blockchain-Rückverfolgbarkeit und Machine-Learning-Bedarfsprognosen.

Chancen in unerschlossenen Bereichen liegen in der Ultrakälteinfrastruktur für autologe Zelltherapien, der integrierten Direkt-zum-Patienten-Orchestrierung und Cloud-Plattformen, die RTSM mit Transportmanagement verbinden. Start-ups, die robotergestützte Mikro-Fulfillment-Lösungen oder Drohnenlieferungs-Pilotprojekte anbieten, stehen vor Skalierungshürden, doch ihre Technologien sind reif für Partnerschaften oder Übernahmen.

Die Kundenbindung hängt von der Audit-Performance, Pünktlichkeitskennzahlen und digitaler Transparenz ab. Anbieter, die eine kontinuierliche Temperaturintegrität vom Hersteller bis zum Patienten garantieren können, unterstützt durch automatisierte Compliance-Dokumentation, erzielen Preisaufschläge im Markt für klinische Studienlogistik.

MarktfĂĽhrer in der Branche fĂĽr klinische Studienlogistik

Almac Group

Parexel International Corporation

DHL

Marken (UPS Healthcare)

Thermo Fisher Scientific – Fisher Clinical Services

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Juni 2025: DHL Group verpflichtete sich bis 2030 zu EUR 2 Milliarden (USD 2,29 Milliarden), um GDP-zertifizierte Pharma-Hubs und °ĂĽłó±ô°ě±đłŮłŮ±đnrouten weltweit auszubauen.

- Mai 2025: Bionical Emas und Pharma Resources schlossen eine exklusive globale Lieferpartnerschaft fĂĽr multitherapeutische Studien.

- Mai 2025: Perceptive eClinical führte ClinPhone Pro ein, eine RTSM-Plattform der nächsten Generation mit rollierenden Prognosealgorithmen.

- April 2025: DHL Express startete einen Tagesexpress-Service von Brasilien in die Vereinigten Staaten fĂĽr zeitkritische Studienmaterialien.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt fĂĽr klinische Studienlogistik als alle ausgelagerten Aktivitäten, die PrĂĽfpräparate, Komparatoren, Medizinprodukte, Hilfsmaterialien und biologische Proben zwischen Herstellern, Depots, PrĂĽfzentren und Patienten gemäß Good Distribution Practice bewegen. Laut şÚÁϲ»´ňěČ wird der Markt im Jahr 2025 auf USD 5,80 Milliarden geschätzt und soll bis 2030 USD 9,04 Milliarden erreichen.

Ausschluss aus dem Geltungsbereich: Routinemäßige Kurierdienste, die GxP nicht einhalten, sowie sponsorverwaltete interne Lieferketten werden nicht berücksichtigt.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Dienstleistung

- Transport

- ł§łŮ°ů˛ąĂź±đ

- Luft

- Sonstige

- Lagerung und Distribution

- Mehrwertdienstleistungen (Etikettierung, Kitting, Freigabe durch Sachkundige Person)

- Transport

- Nach klinischer Phase

- Phase I

- Phase II

- Phase III

- Phase IV / Nach der MarkteinfĂĽhrung

- Nach Therapiebereich

- Onkologie

- Herz-Kreislauf-Erkrankungen

- Seltene / Orphan-Erkrankungen

- Immunologie und EntzĂĽndung

- Endokrine und Stoffwechselerkrankungen

- Neurologie und Psychiatrie

- Sonstige

- Nach Endnutzer

- Biopharma-Hersteller

- CROs (Auftragsforschungsorganisationen) und CMOs (Auftragsherstellungsorganisationen)

- Krankenhäuser und klinische Studienzentren

- Sonstige Endnutzer

- Nach Temperaturbereich

- °ĂĽłó±ô°ě±đłŮłŮ±đ

- Umgebungstemperatur (15–25 °C)

- Gekühlt (2–8 °C)

- Gefroren (0 °C bis –20 °C)

- Ultrakalt / Kryogen (–20 °C bis –150 °C)

- Nicht-°ĂĽłó±ô°ě±đłŮłŮ±đ

- °ĂĽłó±ô°ě±đłŮłŮ±đ

- Nach Geografie

- Nordamerika

- Kanada

- Vereinigte Staaten

- Mexiko

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Peru

- Chile

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Asien-Pazifik

- Indien

- China

- Japan

- Australien

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- SĂĽdostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen)

- Ăśbriger asiatisch-pazifischer Raum

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande und Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden)

- Ăśbriges Europa

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Nigeria

- Ăśbriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Wir haben die Desk-Research-Ergebnisse durch Interviews mit Supply-Chain-Direktoren bei Biopharma-Sponsoren, Projektmanagern in führenden CROs, Depotbetreibern in Nordamerika, Europa und Asien-Pazifik sowie Regulierungsbehörden, die GMP-Audits überwachen, angereichert. Ihre Ersthandschätzungen zu Versandfrequenz, Streckenmix und Verderbraten füllten Lücken und schärften unsere Annahmen.

Desk Research

Mordor-Analysten stellten eine Faktenbasis aus erstklassigen öffentlichen Quellen zusammen, darunter ClinicalTrials.gov, das EU Clinical Trials Register, WHO-ICTRP, Inspektionsunterlagen der U.S. FDA und EMA sowie Kapazitätsberichte der International Air Transport Association. Makroindikatoren zu F&E-Ausgaben und grenzüberschreitendem Handel wurden aus Datensätzen der Weltbank und Weißbüchern der International Society for Pharmaceutical Engineering hinzugefügt. Finanzsignale und Wettbewerbsinformationen wurden über kostenpflichtigen Zugang zu D&B Hoovers und Dow Jones Factiva gewonnen, während Komparatorpreise aus Zollanmeldungen und Depotausschreibungen entnommen wurden. Die genannten Quellen sind illustrativ; viele weitere öffentliche und kostenpflichtige Referenzen flossen in die Datenerhebung, Validierung und inhaltliche Ausgestaltung ein.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ & Prognose

Ein gemischtes Top-down-Modell rekonstruiert die globalen Ausgaben, indem aktive Studienanzahlen je Phase mit den durchschnittlichen Logistikkosten pro Patient verknĂĽpft und anschlieĂźend nach °ĂĽłó±ô°ě±đłŮłŮ±đnanteil, Anteil dezentralisierter Studien und grenzĂĽberschreitender Versandintensität gewichtet werden. Bottom-up-Validierungen, Stichproben des Depotdurchsatzes, AufschlĂĽsselungen der Trägererlöse sowie Median-ASP-Ă—-Volumen-PrĂĽfungen verankern die Gesamtwerte vor der Abstimmung. Prognosen verwenden multivariate Regression auf Studienstartzahlen, Protokolländerungen, F&E-Intensität, Kraftstoffindizes und den Anteil biologischer Pipelines; Koeffizienten werden mit Primärexperten abgeglichen und auf die Akzeptanz von Direct-to-Patient-Ansätzen szenariengetestet.

Datenvalidierung & Aktualisierungszyklus

Modellergebnisse werden automatisierten Varianzprüfungen, Peer-Reviews und der Freigabe durch leitende Mitarbeiter unterzogen. Wir gleichen mit aktuellen regulatorischen Mitteilungen oder größeren Finanzierungsereignissen ab, aktualisieren jährlich und veröffentlichen Zwischenaktualisierungen, wenn Abweichungen voreingestellte Schwellenwerte überschreiten.

Warum Mordors Baseline für klinische Studienlogistik Verlässlichkeit genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Servicemixe, Patientenanzahl-Multiplikatoren und Aktualisierungsrhythmen wählen. Unsere disziplinierte Bereichsauswahl in Verbindung mit transparenter Variablenzuordnung dämpft diese Volatilität für Entscheidungsträger.

Zu den wesentlichen Treibern von Abweichungen zählen, ob Komparatoren und Hilfsmittelkits gebündelt werden, die Behandlung sponsorbetriebener Depots sowie der für die Währungsumrechnung gewählte Monat; einige Herausgeber skalieren historische ASPs ohne Anpassung der Frachtratensätze hoch, während Mordor diese Eingaben jährlich aktualisiert.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 5,80 Mrd. (2025) | şÚÁϲ»´ňěČ | |

| USD 3,98 Mrd. (2024) | Global Consultancy A | SchlieĂźt Verpackung & Etikettierung aus und verwendet historischen Frachtindex ohne biologischen Aufschlag |

| USD 4,29 Mrd. (2024) | Trade Journal B | Berücksichtigt nur Logistik & Distribution, lässt Fertigungs- und Komparatorbeschaffungsdienstleistungen außer Acht |

| USD 14,88 Mrd. (2024) | Industry Analyst C | Bezieht allgemeine klinische Studienoperationen und Supply-Chain-Management-Software umfassend in die Ausgabenbasis ein |

Der Vergleich zeigt, dass Mordors moderater, vollständig aufgeschlüsselter Basiswert, der alle zwölf Monate aktualisiert wird, einen ausgewogenen Mittelpunkt bietet, der auf prüfbaren Studienanzahlen und Kostentreibern basiert und den Stakeholdern eine verlässliche Grundlage für die strategische Planung bietet.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groß ist die prognostizierte Größe des Marktes für klinische Studienlogistik bis 2031?

Der Markt soll bis 2031 USD 9,80 Milliarden erreichen, was einem CAGR von 9,16 % über 2026–2031 entspricht.

Warum wächst die °ĂĽłó±ô°ě±đłŮłŮ±đnlogistik schneller als Umgebungstemperaturdienste?

Biologika, Zelltherapien und Gentherapien erfordern eine strenge Temperaturkontrolle, was den °ĂĽłó±ô°ě±đłŮłŮ±đnumsatz antreibt, der im Jahr 2025 einen Anteil von 64,91 % hielt und mit einem CAGR von 11,42 % wächst.

Welche Region wird das stärkste Wachstum in der klinischen Studienlogistik verzeichnen?

Der asiatisch-pazifische Raum führt mit einem CAGR von 10,77 %, da China die Vereinigten Staaten bei den jährlichen Studienstarts übertrifft und regionale Regulierungsbehörden Genehmigungen vereinfachen.

Wie verändern dezentralisierte Studien die Logistikanforderungen?

Direkt-zum-Patienten-Liefernetzwerke erfordern eine Koordination auf der letzten Meile, Haftpflichtdeckung fĂĽr Hauslieferungen und Echtzeit-Ăśberwachungsplattformen, die traditionelle Depotmodelle nicht bieten.

Welche Rolle spielen CROs und CMOs bei der Marktexpansion?

CROs/CMOs sind das am schnellsten wachsende Endnutzersegment mit einem CAGR von 10,98 %, da Sponsoren spezialisierte Logistik, regulatorische Compliance und Technologiekapazitäten auslagern.

Welche Technologien setzen Anbieter ein, um wettbewerbsfähig zu bleiben?

IoT-Sensoren, Blockchain-RĂĽckverfolgbarkeit, KI-basierte Bedarfsprognosen und integrierte RTSM-TMS-Plattformen verbessern Transparenz, Compliance und betriebliche Effizienz in globalen Lieferketten.

Seite zuletzt aktualisiert am: