Größe und Marktanteil des Marktes für intraorale Scanner

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 0.91 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 1.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.10% CAGR |

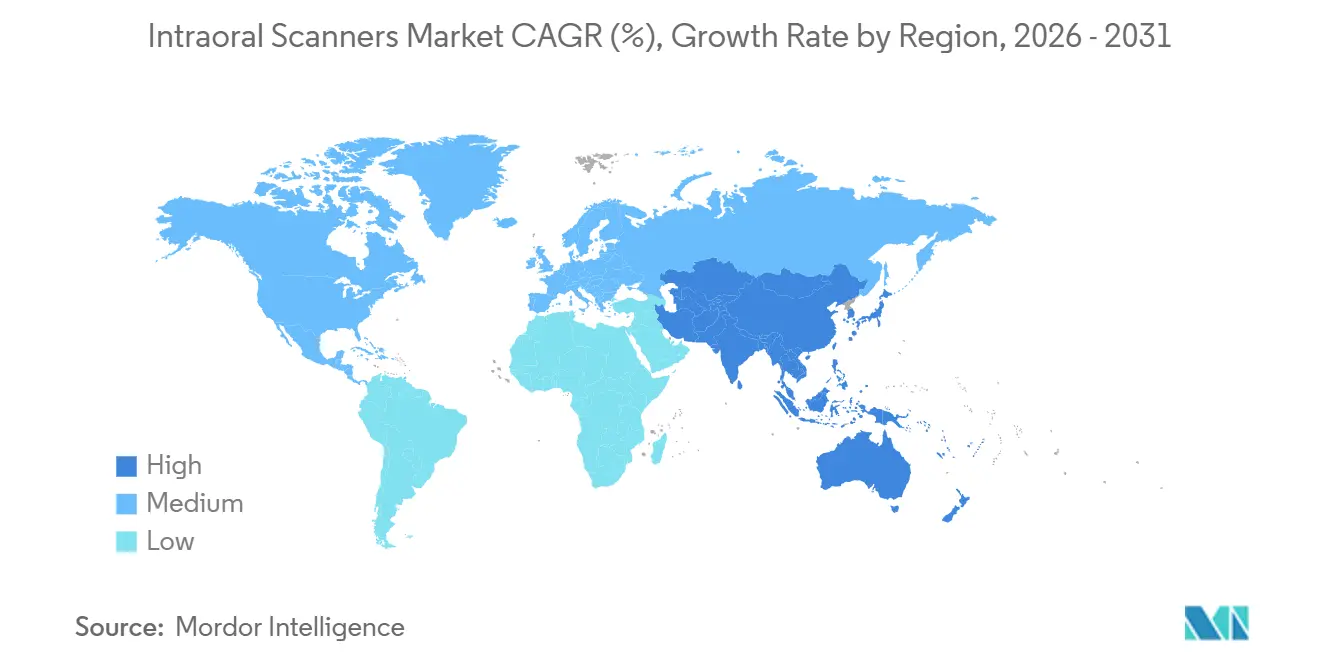

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für intraorale Scanner von ���ϲ�����

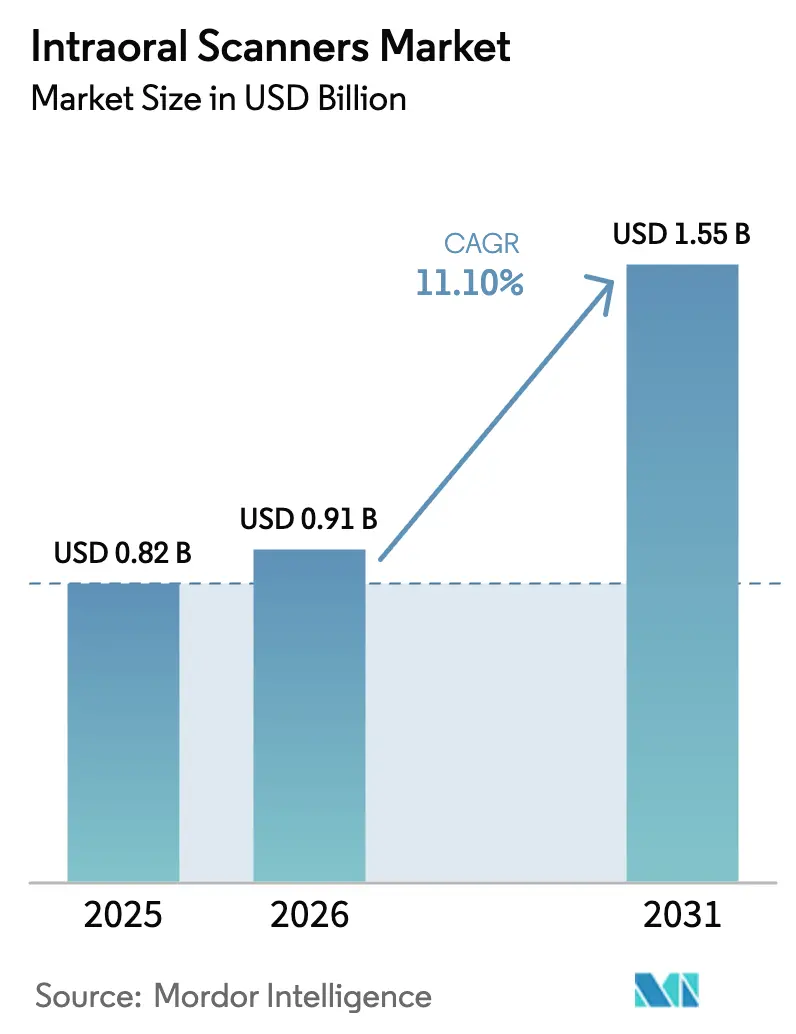

Die �Ѳ�����ٲ���öß�� für intraorale Scanner wird für 2025 auf 0,82 Milliarden USD, für 2026 auf 0,91 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 1,55 Milliarden USD erreichen, mit einer CAGR von 11,10 % von 2026 bis 2031. Zahnarztpraxen wechseln von analogen Abdrucklöffeln zur digitalen Abdruckerfassung, die direkt in CAD/CAM-Fräsabläufe, Klarschienenworkflows und geführte Chirurgie einfließt, was die Behandlung rationalisiert und neue Umsatzkanäle erschließt. Pulverfreie Optiken dominieren die aktuelle Nachfrage, da sie die Behandlungszeit verkürzen, den Patientenkomfort verbessern und sich nahtlos in fortschrittliche KI-Stitching-Algorithmen integrieren. Tragbare kabellose Geräte gewinnen bei Einzelpraktikern und mobilen Kliniken an Bedeutung, während ���������Գ�ä�ܲ���� und große zahnärztliche Serviceorganisationen weiterhin stationäre Wagen bevorzugen, die einen hohen Scandurchsatz unterstützen. Regional gesehen führt Nordamerika bei der Klarheit der Erstattungsregelungen und der frühen Einführung; die Region Asien-Pazifik bietet jedoch die steilste Wachstumskurve, da China und Indien ihre Investitionen in die digitale Gesundheitsinfrastruktur beschleunigen.

Wichtigste Erkenntnisse des Berichts

- Nach Typ erfassten pulverfreie Systeme im Jahr 2025 einen Umsatzanteil von 85,00 % am Markt für intraorale Scanner und sollen bis 2031 mit einer CAGR von 11,00 % wachsen.

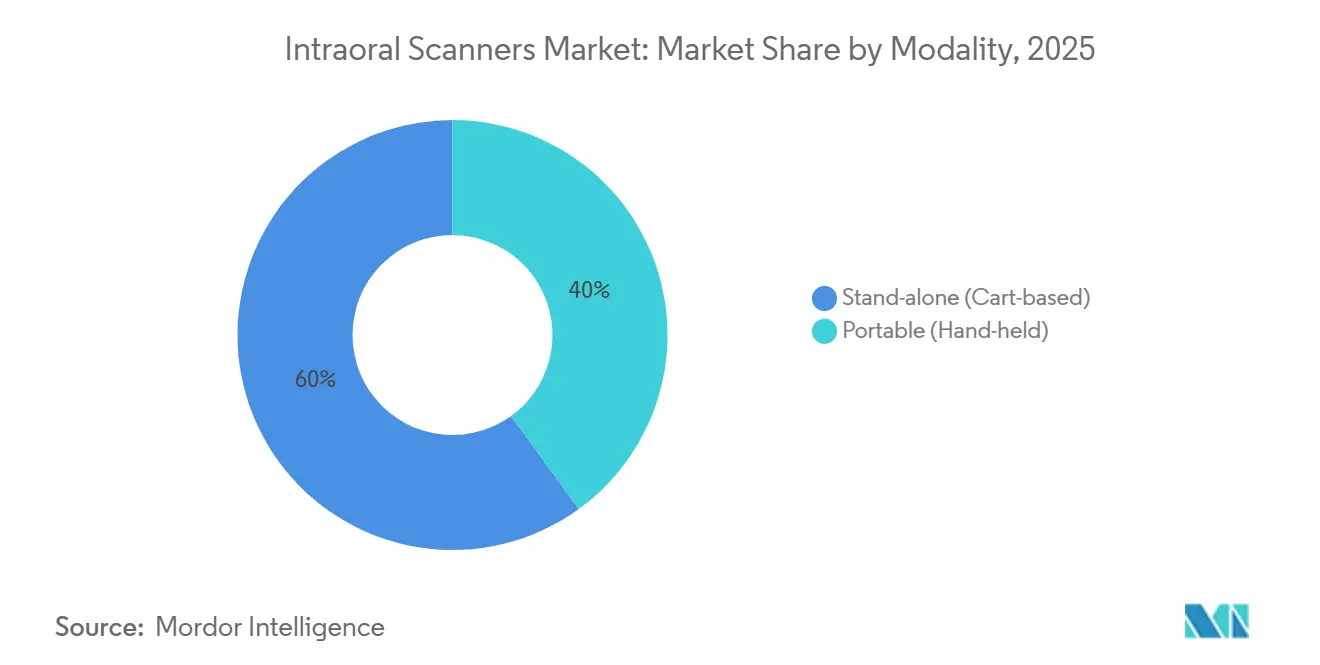

- Nach Modalität hielten wagenbasierte Scanner im Jahr 2025 einen Marktanteil von 60,00 % am Markt für intraorale Scanner, während tragbare Handgeräte bis 2031 voraussichtlich mit einer CAGR von 13,00 % wachsen werden.

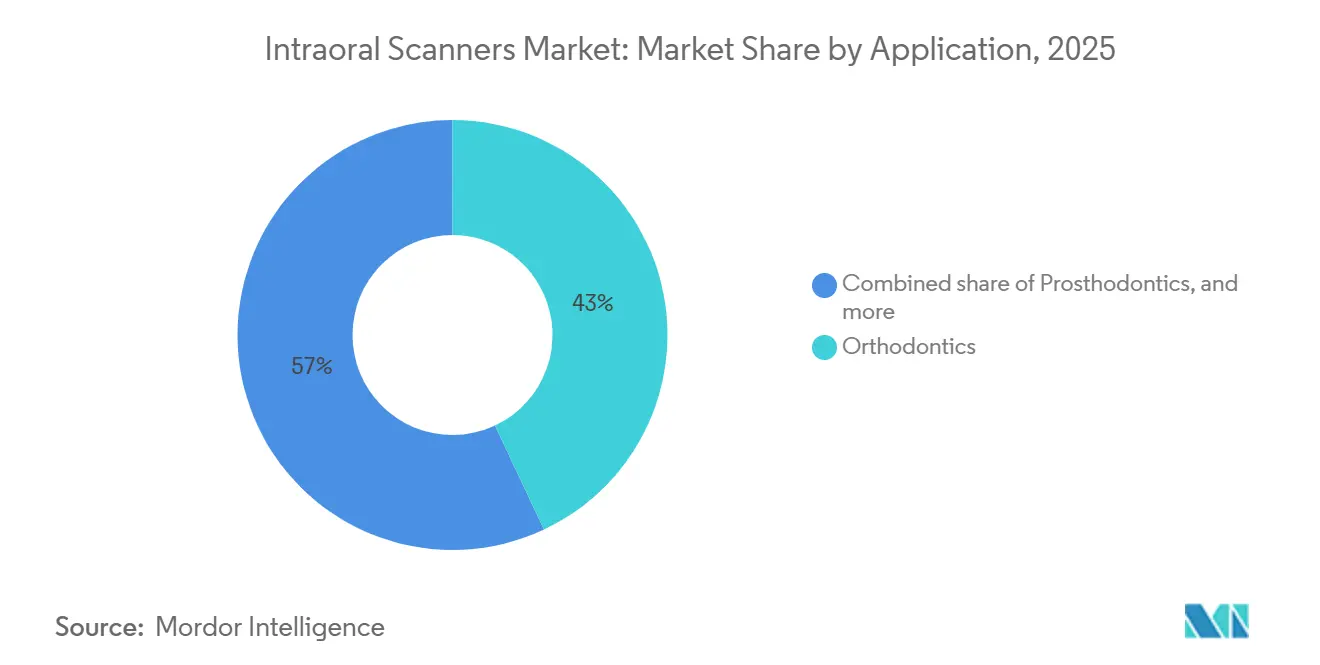

- Nach Anwendung führte die ������ڱ���ǰ��ٳ�DZ�ä�徱�� den Markt für intraorale Scanner an und machte im Jahr 2025 43,00 % der �Ѳ�����ٲ���öß�� aus; die Implantologie soll bis 2031 mit einer CAGR von 14,30 % expandieren.

- Nach Endnutzer entfielen auf ���������Գ�ä�ܲ���� im Jahr 2025 ein Anteil von 55,00 % an der �Ѳ�����ٲ���öß�� für intraorale Scanner, während Zahnarztpraxen von 2026 bis 2031 voraussichtlich die schnellste CAGR von 13,80 % verzeichnen werden.

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 42,20 % am Markt für intraorale Scanner, und die Region Asien-Pazifik soll von 2065 bis 2031 mit einer CAGR von 12,80 % wachsen.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für intraorale Scanner

Analyse der Auswirkungen von Treibern

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitale Zahnmedizin und CAD/CAM-Workflows | +3.2% | Global, am stärksten in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Nachfrage nach kosmetischen und ästhetischen Eingriffen | +2.1% | Städtische Zentren in Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verbesserungen bei Scangeschwindigkeit, Genauigkeit und KI | +2.8% | Global | Mittelfristig (2–4 Jahre) |

| Ausweitung der Telezahnmedizin | +1.9% | Nordamerika, Europa, Australien, aufstrebendes Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Flexible Finanzierungs- und Abonnementmodelle | +2.4% | Global, am wirkungsvollsten in Asien-Pazifik und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Einführung digitaler Zahnmedizin und CAD/CAM-Workflows

Die Durchlaufzeit für die Kronenlieferung ist von Wochen auf einen Tagesservice gesunken, was es umsatzstarken Kliniken ermöglicht, zusätzliche Einnahmen zu erzielen und die Patientenabwanderung zu reduzieren.[1]Health Policy Institute, „Umfrage 2024 unter US-amerikanischen Zahnarztpraxen”, Ada.org Die Scannerverbreitung in den Vereinigten Staaten erreichte 2024 62 % der Praxen, angetrieben durch Laborvorgaben, die nun STL-Einreichungen erfordern, sowie durch kieferorthopädische Simulationssoftware, die ausschließlich auf digitalen Abdrücken basiert. Globale Labore wie Glidewell erhielten 78 % der Kronenaufträge im Jahr 2025 als STL-Dateien, was Nachzügler zur Digitalisierung zwingt oder sie riskieren, wichtige Laborbeziehungen zu verlieren. Klarschienenökosysteme machen Scanner ebenfalls zu einer virtuellen Voraussetzung und integrieren die Geräte weiter in Routineabläufe.

Steigende Nachfrage nach kosmetischen und ästhetischen Zahnbehandlungen

Städtische Kliniken berichten von einem Anstieg bei Verblendungs- und Bonding-Fällen, da Patienten schnelle Visualisierungen von Lächelergebnissen erwarten. Digitale Mock-ups, die direkt aus intraoralen Scans generiert werden, steigern elektive Beratungen in höherem Maße und ermöglichen es Anbietern, Honoraraufschläge von mehr als 20 % zu erzielen. Das durch soziale Medien geprägte Bewusstsein für das eigene Erscheinungsbild treibt jüngere Bevölkerungsgruppen dazu, minimalinvasive Restaurationen zu suchen, was Praxen unter Druck setzt, in Scanner zu investieren, die innerhalb eines einzigen Besuchs Vorschauen am Behandlungsstuhl liefern. Das Wachstum ist auf einkommensstarke Ballungsräume konzentriert, während die Nachfrage im ländlichen Raum noch in den Anfängen steckt.

Technologische Verbesserungen bei Scangeschwindigkeit, Genauigkeit und KI-Automatisierung

Hardware der nächsten Generation reduzierte die Erfassungszeiten für den gesamten Zahnbogen auf unter 40 Sekunden, während KI-Stitching in Echtzeit die Wiederholungsscans auf einstellige Prozentwerte senkt. Integrierte Nahinfrarot-Bildgebung verbessert die diagnostischen Möglichkeiten zur Karieserkennung, schafft neue Abrechnungscodes und beschleunigt den Return on Investment. Die Leistungsannäherung zwischen Einstiegs- und Flaggschiffmodellen verringert die Hardwaredifferenzierung, wodurch gebündelte Softwareökosysteme zum primären Wettbewerbsfeld unter den Anbietern werden.

Wachstum der Telezahnmedizin und Fernbehandlungsplanung

Staatliche Erstattungserweiterungen für virtuelle Versorgung stellen sicher, dass Fernkonsultationen abrechenbar bleiben, wenn sie von verschlüsselten Scan-Uploads begleitet werden. In Australien und Teilen der Vereinigten Staaten verlangen Regulierungsbehörden nun kalibrierte intraorale Scans für kieferorthopädische Behandlungspläne, die aus der Ferne eingereicht werden, wodurch die Nachfrage nach fest installierten Geräten in ländlichen Außendienst-Programmen steigt. Konnektivitätsbeschränkungen bestehen in Regionen mit geringer Bandbreite, aber tragbare Scanner helfen mobilen Einheiten dabei, unterversorgte Bevölkerungsgruppen zu erreichen.

Analyse der Auswirkungen von Hemmnissen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsausgaben und Gesamtbetriebskosten | −2.1% | Global, am stärksten in Schwellenmärkten und kleinen Praxen | Kurzfristig (≤ 2 Jahre) |

| Proprietäre Dateiformate und Interoperabilität | −1.4% | Global | Mittelfristig (2–4 Jahre) |

| Cybersicherheit und Bandbreitenbeschränkungen | −0.9% | Ländliche Gebiete weltweit, Märkte mit geringer Infrastruktur | Mittelfristig (2–4 Jahre) |

| Begrenzte Erstattung außerhalb reifer Regionen | −1.6% | Asien-Pazifik (ohne Japan, Korea), Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe anfängliche Investitionsausgaben und Gesamtbetriebskosten

Die Einstiegspreise beginnen bei etwa 15.000 USD und können 50.000 USD übersteigen, wenn sie mit fortschrittlicher Diagnostik gebündelt werden, was bis zu 100 % des Nettoeinkommens eines durchschnittlichen US-amerikanischen Zahnarztes entspricht[2]„Leitfaden zum CDT-Code der American Dental Association”, Ada.org. Zusatzsoftware, Einwegaufsätze und Serviceverträge erhöhen die Gesamtbetriebskosten und verlängern die Amortisationszeiten für Kliniken mit geringem Volumen. Zölle und Finanzierungskosten erhöhen die effektiven Preise in einkommensschwächeren Märkten und schrecken die Einführung weiter ab.

Begrenzte Interoperabilität und proprietäre Dateiformate in Scanner-Ökosystemen

Trotz gemeinsamer STL-Exporte verschlechtert sich eingebettete Metadaten häufig außerhalb nativer Plattformen, was Nutzer zwingt, mehrere Abonnements abzuschließen oder eine eingeschränkte Funktionalität zu akzeptieren. Dateikonvertierungsfehler verlängern die Behandlungszeit und schmälern die Workflow-Gewinne. Offene Format-Allianzen existieren, bleiben jedoch freiwillig, und Marktführer zögern, ihre Ökosystem-Bindungsvorteile zu verwässern.

Segmentanalyse

Nach Modalität: Tragbarkeit gewinnt trotz Dominanz der Wagensysteme an Boden

Wagensysteme kontrollierten im Jahr 2025 60,00 % des Marktes für intraorale Scanner, da zentralisierte Stationen die Kapitalkosten pro Behandlungseinheit in Mehrbehandlungseinheiten-Umgebungen senken. Tragbare Handgeräte sollen mit einer CAGR von 13,00 % steigen, da mobile Zahnmedizin und knappe städtische Immobilien Platzeinsparungen priorisieren. Die �Ѳ�����ٲ���öß�� für intraorale Scanner, die mit tragbaren Modellen verbunden ist, soll bis 2031 0,73 Milliarden USD erreichen, angetrieben durch kabellose Betriebszeiten von mehr als 90 Minuten pro Ladung. Implantologen bevorzugen jedoch weiterhin Wagen für überlegenes Wärmemanagement und höhere Scangenauigkeit, wodurch die Modalitätsvielfalt erhalten bleibt.

Hybriddesigns verwischen die Grenzen: abnehmbare Handstücke, die zwischen kabelgebundenem und kabellosem Betrieb wechseln, helfen Praxen, sich je nach Fallkomplexität zu optimieren, ohne doppelte Anschaffungen tätigen zu müssen. ���������Գ�ä�ܲ���� und Lehreinrichtungen bevorzugen weiterhin kabelgebundene Verbindungen aus Netzwerksicherheitsgründen, was bis zum Ende des Prognosezeitraums auf eine stabile Dual-Modalitäts-Landschaft hindeutet.

Nach Typ: Dominanz pulverfreier Systeme spiegelt Workflow-Effizienz wider

Pulverfreie Optiken machten im Jahr 2025 85,00 % des Umsatzes aus und spiegelten das Gesamtwachstum mit einer CAGR von 11,00 % wider. Die Eliminierung von Titandioxidstaub reduziert die Scanzeiten, verbessert den Patientenkomfort und beseitigt das Inhalationsrisiko, das unter europäischen Chemikalienvorschriften hervorgehoben wird. Pulverbasierte Geräte befinden sich hauptsächlich auf weiterverkauften Sekundärmärkten und in Spezialanwendungsfällen, die eine Kompensation reflektierender Oberflächen erfordern. Da die KI-gesteuerte Belichtung verbessert wird, schrumpfen auch diese Nischen. Bis 2030 erwarten Analysten, dass der Anteil pulverbasierter Systeme unter 5 % sinkt, was die Kategorie effektiv in eine einzige dominante Technologie konsolidiert.

Nach Konnektivität: Kabellose Einführung beschleunigt sich

Kabelgebundene Geräte machen noch immer 90 % der installierten Basis aus, doch kabellose Scanner wachsen mit einer CAGR von 14,50 %, angetrieben durch Wi-Fi 6E und 5G. Bauersparnisse von bis zu 1.200 USD pro Behandlungseinheit ziehen neue Kliniken an, während kabelfreie Ergonomie die Infektionskontrolle verbessert. IT-Richtlinien von ���������Գ�ä�ܲ����n, die Wi-Fi-Geräte blockieren, verlangsamen die Einführung in institutionellen Umgebungen, sodass kabelgebundene Modelle auf absehbare Zeit relevant bleiben werden. Anbieter bündeln nun dedizierte Router, die auf isolierten Kanälen betrieben werden, um Interferenzen und Sicherheitsbedenken für kleinere Kliniken zu mindern.

Nach Anwendung: Implantologie überholt ������ڱ���ǰ��ٳ�DZ�ä�徱��

Die ������ڱ���ǰ��ٳ�DZ�ä�徱�� trug im Jahr 2025 43,00 % des Marktanteils für intraorale Scanner bei, da Klarschienenworkflows ausschließlich auf digitalen Abdrücken basieren. Die Implantologie soll bis 2031 mit einer schnelleren Rate von 14,30 % CAGR wachsen, da die Zusammenführung von Echtzeit-Scandaten mit digitaler Volumentomografie lappenlose Implantation und die Herstellung chirurgischer Schablonen ermöglicht, was die Behandlungszeit um bis zu 40 % reduziert. Das Wachstum ist von komplementären Investitionen in die digitale Volumentomografie abhängig; hohe Implantatvolumina in alternden Bevölkerungsgruppen unterstützen jedoch eine starke Nachfrage.

Nach Endnutzer: Zahnarztpraxen gewinnen Marktanteile

���������Գ�ä�ܲ���� behielten im Jahr 2025 55,00 % des Marktanteils für intraorale Scanner aufgrund zentralisierter Kapitalbudgets und höherer Erstattungssätze. Zahnarztpraxen beschleunigen sich jedoch mit einer CAGR von 13,80 %, da zahnärztliche Serviceorganisationen Scanner in umfangreichen Netzwerken standardisieren und Abonnementpreise nutzen, um den anfänglichen Mittelabfluss zu reduzieren. Der Wandel wird Kliniken bis 2031 dazu bringen, ���������Գ�ä�ܲ���� in der absoluten Gerätenachfrage nahezu einzuholen, obwohl ���������Գ�ä�ܲ���� weiterhin Premium-Konfigurationen für komplexe Fälle beanspruchen werden.

Geografische Analyse

Nordamerika erfasste 42,20 % des Umsatzes im Jahr 2025, angetrieben durch regulatorische Klarheit gemäß FDA 510(k) und private Versicherungscodes, die digitale Abdrücke erstatten. Die Marktdurchdringung überstieg 60 %, wodurch sich der regionale Fokus von Erstkäufen auf Ersatzzyklen und KI-gestützte Software-Upgrades verlagert. Kanada liegt hinter den Vereinigten Staaten zurück, holt jedoch auf, da Provinzversicherer Pilotprogramme zur Erstattung digitaler Abdrücke einführen.

Die Region Asien-Pazifik wächst am schnellsten mit einer CAGR von 12,80 %. Chinas Staatsrat erweitert die Zahnversorgungsbasis und schreibt moderne Diagnosemöglichkeiten vor, während Indiens private Ketten flächendeckend Scanner einsetzen, um interne Laborgebühren zu erfassen[3]. Die Durchdringung liegt in Japan und ��ü���ǰ��� bei über 50 %, dank der Unterstützung durch die nationale Krankenversicherung. Preissensibilität und fragmentierte Regulierung schränken die Einführung in Südostasien weiterhin ein; gezielte Finanzierungs- und Abonnementmodelle helfen jedoch dabei, die Erschwinglichkeitslücke zu schließen.

Europa hält einen Anteil von etwa 30 % mit starker Einführung in Deutschland, dem Vereinigten Königreich und Skandinavien. Die EU-Medizinprodukteverordnung hat die Compliance-Kosten erhöht, aber grenzüberschreitender Zahntourismus motiviert mitteleuropäische Kliniken, in Scanner zu investieren und die Signalqualität zu verbessern, um einreisende Patienten anzuziehen. Südeuropa bleibt aufgrund geringerer Kaufkraft langsamer, obwohl gezielte Subventionen in Italien und Spanien beginnen, digitale Upgrades zu fördern.

Naher Osten & Afrika und ��ü�岹��������첹 repräsentieren jeweils unter 8 % des Umsatzes, weisen jedoch stark wachsende städtische Cluster auf. Staatlich geförderte Kliniken in den Vereinigten Arabischen Emiraten und Saudi-Arabien führen Scanner ein, um sich an globalen Best Practices auszurichten. Im Gegensatz dazu konzentriert sich die lateinamerikanische Einführung auf Brasiliens Privatsektor, trotz zollbedingter Preisaufschläge.

Wettbewerbslandschaft

Die drei führenden Anbieter 3Shape, Align Technology und Dentsply Sirona hielten im Jahr 2025 gemeinsam etwa 55,00 % des Marktanteils für intraorale Scanner, was auf eine moderate Marktkonzentration hindeutet. Jeder nutzt proprietäre Software, um Kunden zu binden: TRIOS 5 bündelt Implant Studio, iTero integriert sich mit Invisalign, und Primescan erfordert DS Core für die volle Funktionalität. Herausforderer-Marken MEDIT und Shining 3D unterbieten die etablierten Anbieter beim Preis und fördern offene STL-Exporte, wodurch sie Anteile in preissensiblen Segmenten gewinnen. Abonnementmodelle reduzieren die Wechselhürden, intensivieren den leistungsbasierten Wettbewerb und veranlassen Anbieter, ihre Schulungs- und Supportangebote auszubauen.

Patentanmeldungen verdeutlichen eine Verlagerung von Hardware-Innovationen hin zu KI-gesteuerter Software. Im Jahr 2024 reichten die drei führenden Unternehmen 47 US-Patente auf Algorithmen des maschinellen Lernens zur automatischen Randlinienerkennung und Artefaktkorrektur ein. Weißer Raum verbleibt in den pädiatrischen und geriatrischen Nischen, wo kleinere Aufsätze und robuste Gehäuse neue Nachfrage erschließen können.

Marktführer im Bereich intraorale Scanner

3Shape A/S

Align Technology, Inc.

Dentsply Sirona Inc.

Planmeca Oy

MEDIT Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Shining 3D Dental brachte den Aoralscan Elf auf den Markt und betonte seinen Status als einer der leichtesten intraoralen Scanner mit nur 106 Gramm. Dieses neue Modell baut auf der Technologie der vorherigen Aoralscan Elite-Serie auf und zielt mit einem Preispunkt von etwa 12.000 USD auf ein anderes Marktsegment ab. Die Markteinführung erweitert das Sortiment von Shining 3D mit dem Ziel, seine Reichweite in der Dentalscanning-Branche zu vergrößern.

- Oktober 2025: Dandy, ein vollständig digitales Dentallabor in New York City, stellte den Dandy Vision intraoralen Scanner vor. Das Gerät verbessert Scangeschwindigkeit, Genauigkeit und Klarheit durch den Einsatz KI-gestützter Analyse und fortschrittlicher Optik. Diese Innovation zielt darauf ab, Effizienz und Präzision in zahnärztlichen Workflows zu verbessern.

- Juli 2025: Medit stellte den i900 Mobility vor, einen neuen intraoralen Scanner, der für den vielseitigen Einsatz in verschiedenen Behandlungsumgebungen konzipiert ist. Das Gerät unterstützt kabelloses Scannen und einfache Einrichtung, was es für Mehrbehandlungseinheiten-Praxen, den Einsatz am Behandlungsstuhl und mobile Versorgung geeignet macht. Dieser Fortschritt verbessert die Flexibilität und Effizienz in zahnärztlichen Workflows.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für intraorale Scanner als alle neuen, werkseitig hergestellten digitalen Geräte, die dreidimensionale Bilder von Zähnen und Weichgewebe im Mundraum erfassen und diese Daten an CAD/CAM- oder Cloud-Plattformen für Diagnose- und restaurative Workflows übertragen. Gemäß ���ϲ����� werden die Werte in USD auf Ebene des Herstellerverkaufspreises ausgewiesen und umfassen sowohl eigenständige Wagen-Systeme als auch tragbare Handgeräte, die auf optischer oder konfokaler Bildgebung basieren.

Ausschluss aus dem Umfang: Die Größenbestimmung schließt intraorale Kameras, radiografische Sensoren, Abdruckmaterialien sowie alle aufgearbeiteten oder gemieteten Scanner aus.

������Գپ�����ܲԲ���ü��������������

- Nach Modalität

- Standalone (Wagenbasiert)

- Tragbar (Handgerät)

- Nach Typ

- Pulverfrei

- Pulverbasiert

- Nach Konnektivität

- Kabelgebunden

- Kabellos

- Nach Anwendung

- ������ڱ���ǰ��ٳ�DZ�ä�徱��

- Prothetik

- Implantologie

- Sonstige Anwendungen

- Nach Endnutzer

- Zahnarztpraxen

- ���������Գ�ä�ܲ����

- Sonstige Endnutzer

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- ��ü���ǰ���

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten befragten praktizierende Zahnärzte, Zahntechnikermeister, regionale Distributoren und Produkttrainer in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche validierten die Gerätedurchdringung, Lernkurvenbarrieren und die tatsächliche ASP-Erosion, auf die sekundäre Quellen nur hindeuten.

Desk Research

Zunächst wurde eine Wissensbasis aus offenen, autoritativen Quellen aufgebaut, darunter die US Centers for Medicare & Medicaid Services, Eurostat-Handelscodes für „Dentalinstrumente", nationale Zahnärzteverband-Honorarumfragen sowie Patentanalysen von Questel. Fachjournale, FDA 510(k)-Einreichungen und 10-K-Berichte von Unternehmen halfen uns dabei, Liefermengen, durchschnittliche Verkaufspreise und Ersatzzyklen zu benchmarken. Ergänzende Erkenntnisse wurden über D&B Hoovers und Dow Jones Factiva für Finanzsignale abgerufen. Die aufgeführten Quellen veranschaulichen – ohne Anspruch auf Vollständigkeit – die breite Auswahl der von Mordor-Analysten konsultierten Quellen; viele weitere unterstützten Datenprüfungen und Klärungen.

�Ѳ�����ٲ���öß��nbestimmung & Prognose

Der Top-down-Ansatz begann mit jährlichen Produktions- und Import-Export-Daten für Scanner, die anschließend um durchschnittliche Distributor-Aufschläge bereinigt wurden, um den Endmarktwert zu ermitteln. Bottom-up-Gegenprüfungen stützten sich auf Lieferanten-Rollups und Kanalprüfungen, die die Gesamtwerte präzisierten. Zu den modellierten Schlüsselvariablen zählen die Einführung von chairside CAD/CAM, das Scanner-Ersatzintervall, kieferorthopädische Fallvolumina, Pro-Kopf-Dentalausgaben und behördliche Zulassungen. Eine multivariate Regression, kombiniert mit einer Szenarioanalyse, projiziert jede Variable bis 2030; Anomalien werden durch erneuten Expertenkontakt abgeglichen, bevor die Zahlen finalisiert werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine mehrstufige Prüfung, die Abweichungen gegenüber unabhängigen Handelsdaten und früheren Ausgaben kennzeichnet. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie bedeutende Produkteinführungen oder Erstattungsänderungen ausgelöst werden, sodass Käufer stets unsere aktuellste Einschätzung erhalten.

Warum unsere Ausgangsbasis für intraorale Scanner Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Gerätekombinationen, Preisannahmen und Aktualisierungsrhythmen wählen.

Zu den wesentlichen Ursachen für Abweichungen zählen die unterschiedliche Einbeziehung von Zubehör, die Verwendung von Endverbraucher- versus Herstellerpreisen, abweichende CAGR-Annahmen für die Ersatznachfrage sowie der Umstand, dass Mordor sein Modell jährlich aktualisiert, während einige Wettbewerber ältere Benchmarks verwenden.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Wesentlicher Abweichungsgrund |

|---|---|---|

| 820 Millionen USD (2025) | ���ϲ����� | - |

| 600 Millionen USD (2023) | Global Consultancy A | Verwendet Basisjahr 2023 und schließt portable Systeme aus |

| 641 Millionen USD (2025) | Industry Platform B | Wendet Klinik-Einkaufspreise ohne Abzug von Händlermargen an |

| 708 Millionen USD (2024) | Trade Journal C | Prognose basiert ausschließlich auf Scanner-Liefermengen, ohne Einbeziehung von Software-Lizenzerlösen |

Diese Unterschiede zeigen, dass Mordors disziplinierte Umfangsdefinition, das Dual-Track-Modell und der schnellere Aktualisierungsrhythmus die ausgewogene, transparente Ausgangsbasis liefern, auf die Entscheidungsträger sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß war der Markt für intraorale Scanner im Jahr 2026?

Er erreichte 0,91 Milliarden USD und soll bis 2031 auf 1,55 Milliarden USD wachsen.

Welcher Anwendungsbereich expandiert am schnellsten?

Die Implantologie führt mit einer CAGR von 14,30 % bis 2031 aufgrund der Integration mit geführten Chirurgiesystemen.

Wie schnell werden kabellose intraorale Scanner eingeführt?

Kabellose Geräte sollen mit einer CAGR von 14,50 % steigen, da Wi-Fi 6E und 5G Latenz und Verkabelungskosten reduzieren.

Welche Region wächst am schnellsten bei intraoralen Scannern?

Asien-Pazifik wächst am schnellsten mit einer CAGR von 12,80 %, dank der Investitionen Chinas und Indiens in die digitale Zahnmedizin.

Warum investieren Zahnarztpraxen zunehmend in intraorale Scanner?

Abonnementpreise beseitigen hohe Vorabkosten, und zahnärztliche Serviceorganisationen nutzen Massenbeschaffung zur Standardisierung von Geräten, was eine CAGR von 13,80 % unter Kliniken antreibt.

Seite zuletzt aktualisiert am: