Marktgröße und Marktanteil für Blasenscanner

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 179.60 Millionen US-Dollar |

| Marktgröße (2031) | 240.60 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.02% CAGR |

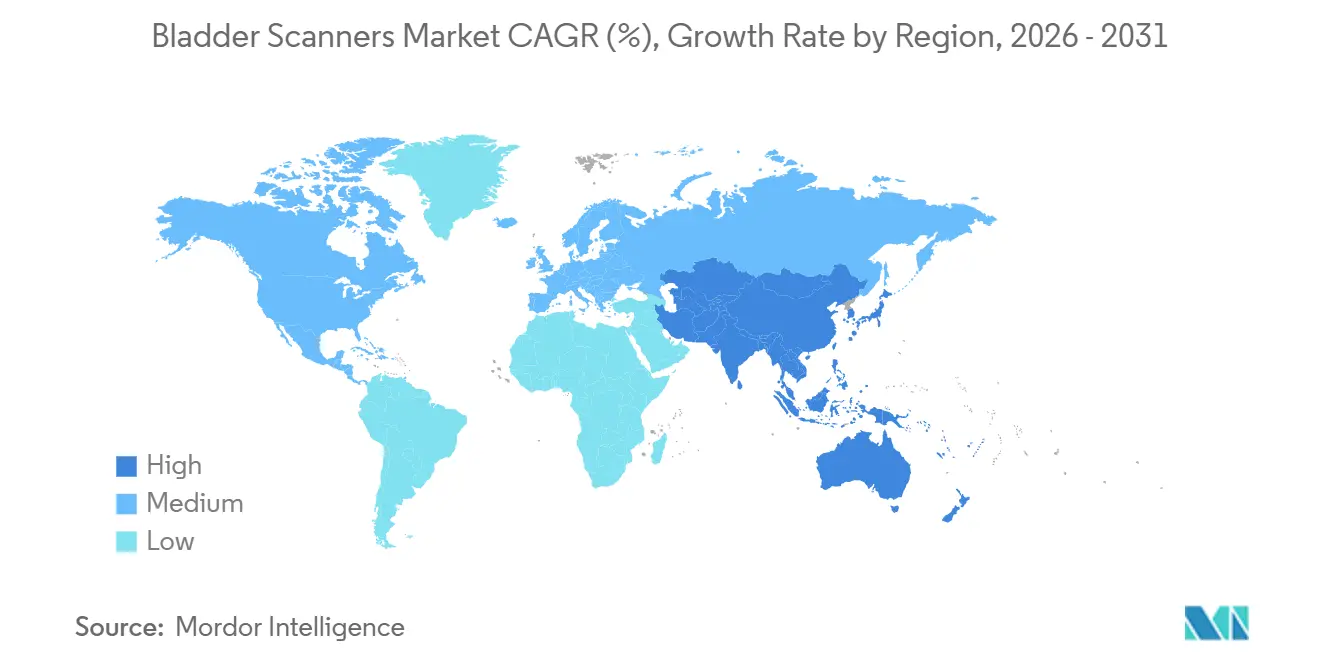

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

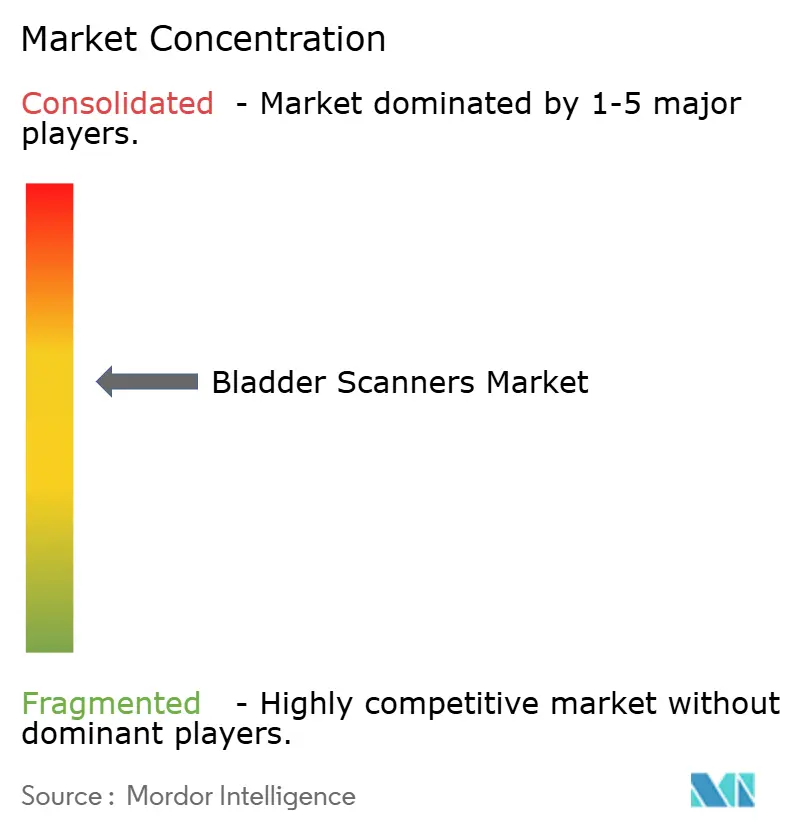

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Blasenscanner von ���ϲ�����

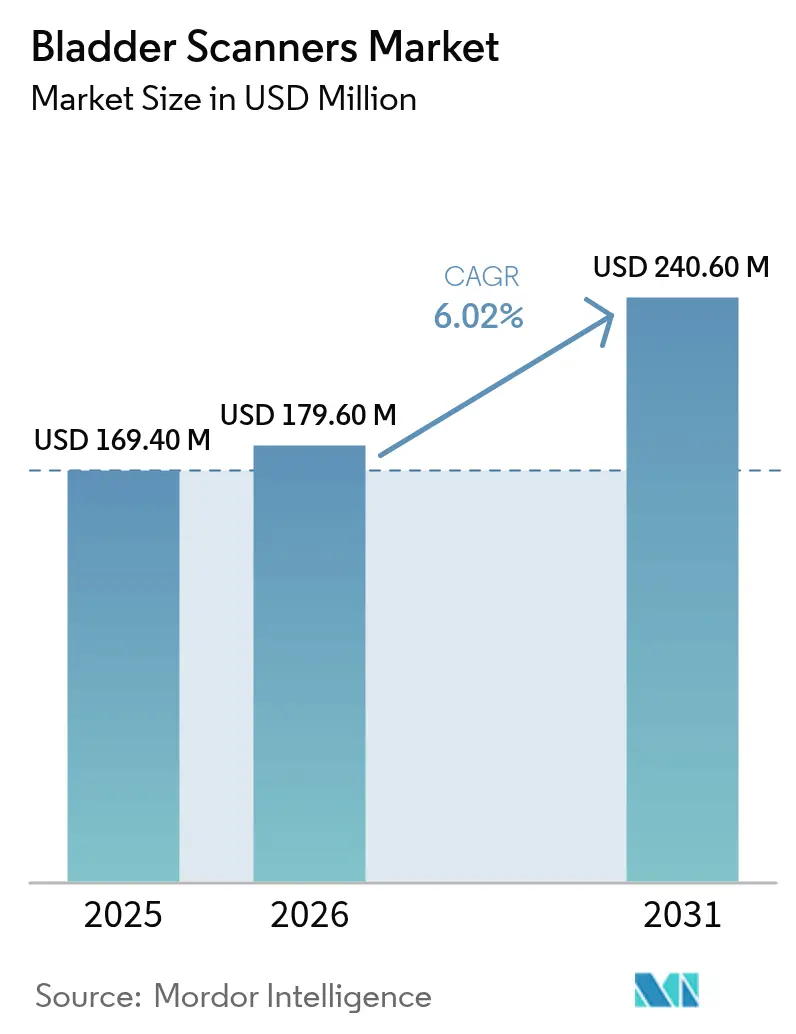

Die Marktgröße für Blasenscanner wird voraussichtlich von USD 169,40 Millionen im Jahr 2025 und USD 179,60 Millionen im Jahr 2026 auf USD 240,60 Millionen bis 2031 anwachsen und zwischen 2026 und 2031 eine CAGR von 6,02 % verzeichnen.

Die beschleunigte Einführung in der Akut- und Nachakutversorgung, zunehmende behördliche Zulassungen für Geräte mit künstlicher Intelligenz (KI) sowie Kostendruck im Zusammenhang mit katheterassoziierten Harnwegsinfektionen (CAUTIs) sind die primären Faktoren, die ein robustes Marktwachstum antreiben. Gerätehersteller nutzen KI-basierte dreidimensionale volumetrische Bildgebung, um die klinische Genauigkeit über eine 0,97-Korrelation mit der Goldstandard-Computertomographie hinaus zu verbessern und damit den Einsatz von Point-of-Care-Ultraschall bei Nicht-Radiologen zu erweitern. Staatliche Erstattungsreformen, insbesondere die Zahlung nach dem US-amerikanischen Current Procedural Terminology (CPT) 51798 für Blasenvolumenmessungen und die Anreize der japanischen Diagnosis-Related Group (DRG), verkürzen die Amortisationszyklen für Krankenhäuser und ambulante Operationszentren (ASCs). Darüber hinaus erhöht die demografische Alterung die langfristige Nachfrage nach nicht-invasiver Harnüberwachung in Rehabilitations- und Heimversorgungseinrichtungen. Tragbare und handgehaltene Plattformen mit einem Preis unter USD 15.000 verbessern den Zugang in ressourcenbeschränkten Einrichtungen und verlagern das Volumen schrittweise weg von Tischgeräten.

Wichtigste Erkenntnisse des Berichts

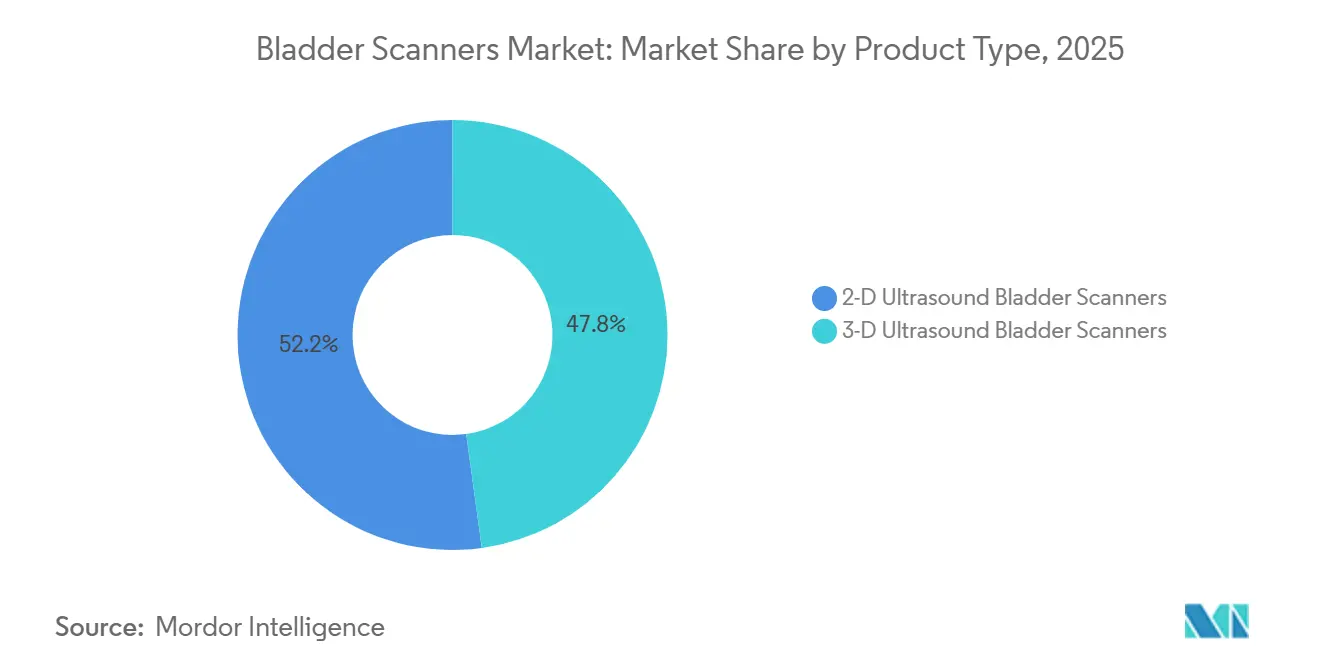

- Nach Produkttyp führten 2D-Ultraschallgeräte im Jahr 2025 mit einem Marktanteil von 52,18 % beim Blasenscanner-Markt, während 3D-Modelle bis 2031 mit einer CAGR von 7,50 % wachsen.

- Nach Tragbarkeit hielten wagenbasierte Systeme im Jahr 2025 einen Umsatzanteil von 64,70 % an der Marktgröße für Blasenscanner; für handgehaltene Geräte wird bis 2031 eine CAGR von 6,38 % prognostiziert.

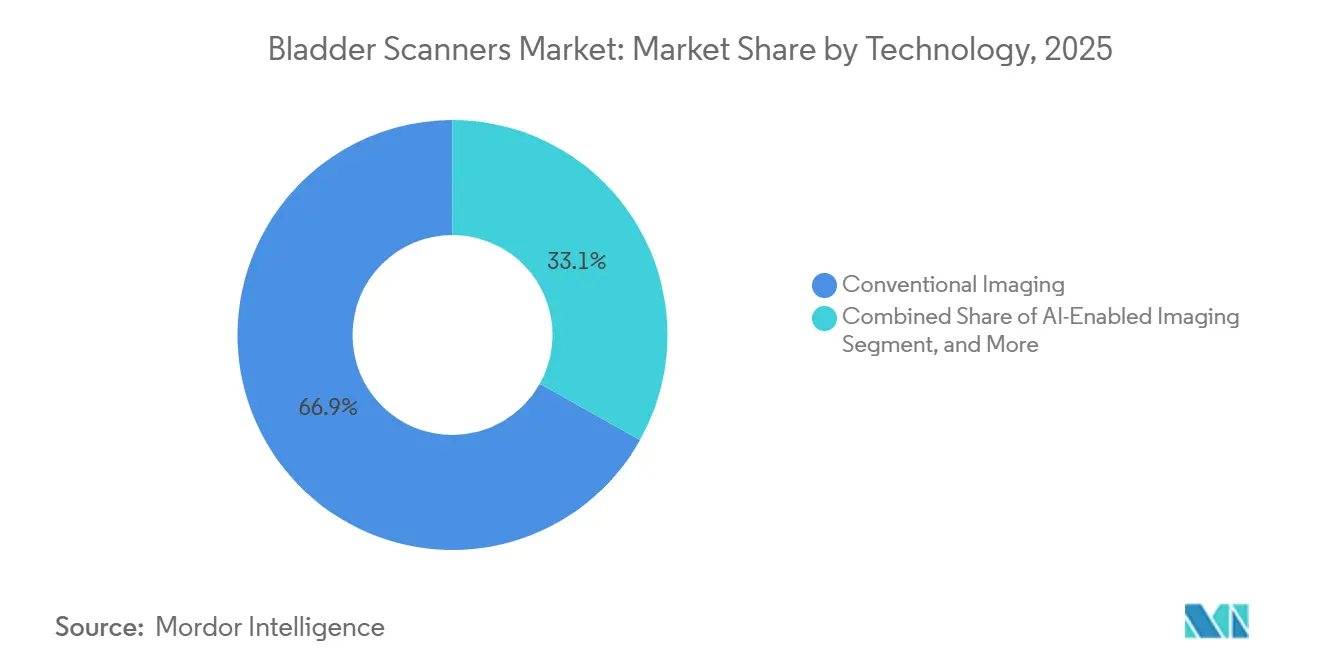

- Nach Technologie behielt die konventionelle Bildgebung im Jahr 2025 einen Anteil von 66,88 %, während KI-gestützte Scanner zwischen 2026 und 2031 voraussichtlich mit 6,89 % wachsen werden.

- Nach Endnutzer erwirtschafteten Krankenhäuser und Kliniken im Jahr 2025 72,22 % des Umsatzes, doch ASCs werden bis 2031 die schnellste CAGR von 6,47 % verzeichnen.

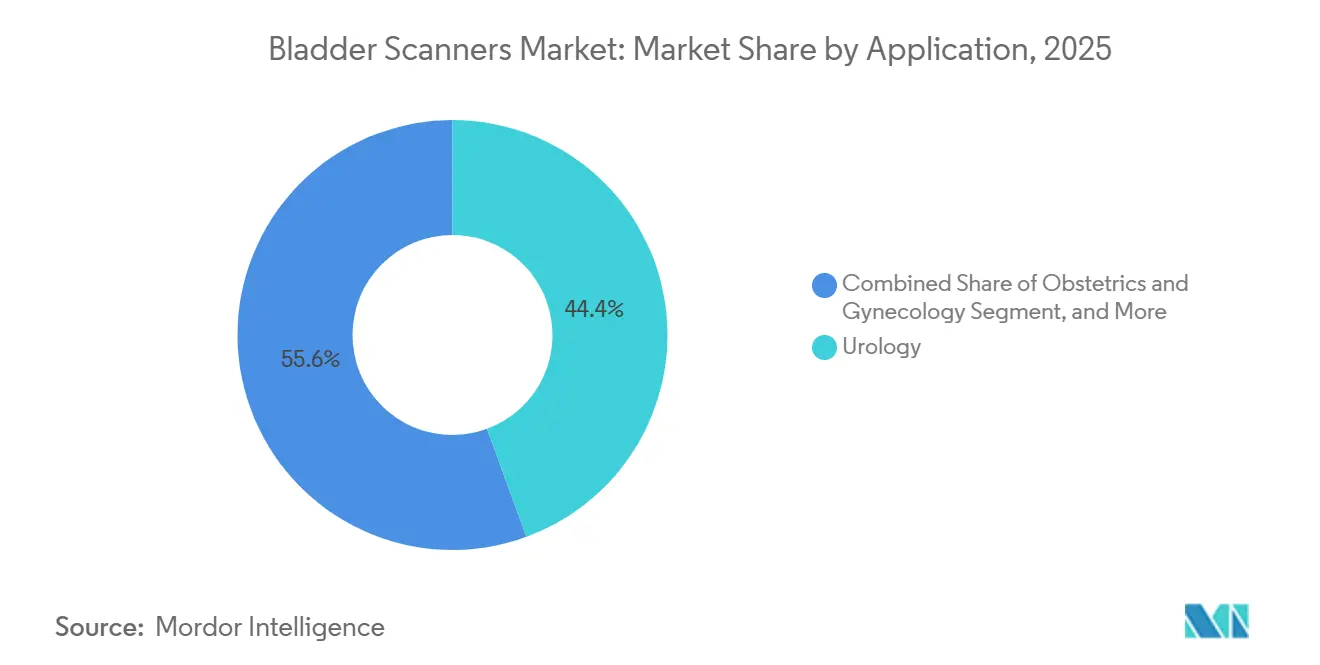

- Nach Anwendung erzielte die Urologie im Jahr 2025 44,40 % des Umsatzes, und Geburtshilfe & Gynäkologie wird bis 2031 die schnellste CAGR von 7,44 % verzeichnen.

- Nach Region erzielte Nordamerika im Jahr 2025 38,74 % des weltweiten Umsatzes; für den asiatisch-pazifischen Raum wird für 2026–2031 ein jährliches Wachstum von 6,85 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Blasenscanner

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Alternde Bevölkerung & zunehmende Prävalenz urologischer Erkrankungen | +1.5% | Global, hoch in Japan, Europa, USA | Langfristig (≥ 4 Jahre) |

| Anstieg der Einführung von Point-of-Care-Ultraschall in der Notaufnahme & perioperativen Versorgung | +1.3% | Nordamerika, Europa, APAC-Städte der ersten Kategorie | Mittelfristig (2–4 Jahre) |

| KI-gestützte dreidimensionale volumetrische Bildgebung zur Verbesserung der diagnostischen Genauigkeit & Abrechnungskonformität | +1.0% | Nordamerika, Westeuropa, Japan | Mittelfristig (2–4 Jahre) |

| ERAS-Protokolle ersetzen routinemäßige Katheterisierung durch Scanning | +1.2% | Global, früh in Nordamerika, Nordeuropa | Kurzfristig (≤ 2 Jahre) |

| Wachstum ambulanter & häuslicher Versorgungseinrichtungen mit Bedarf an nicht-invasiver Überwachung | +0.8% | Nordamerika, städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Initiativen zur Eindämmung der Gesundheitskosten | +0.7% | Global, wertbasierte Versorgung in den USA | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Alternde Bevölkerung & zunehmende Prävalenz urologischer Erkrankungen

Bis 2030 wird weltweit jeder sechste Mensch 60 Jahre oder älter sein, was die Zahl der Personen erhöht, die für Erkrankungen wie benigne Prostatahyperplasie und neurogene Blase anfällig sind, die beide regelmäßige Restharnmessungen erfordern.[1]Weltgesundheitsorganisation, "Altern und Gesundheit," who.int In Japan ist die demografische Herausforderung offensichtlich: Der Anteil der Personen ab 65 Jahren soll von 29,3 % im Jahr 2024 auf geschätzte 34,8 % bis 2040 steigen, was die Krankenhauskapazitäten belastet und die häusliche Blasenüberwachung fördert.[2]Statistikamt Japan, "Monatlicher Bericht zu Bevölkerungsschätzungen," stat.go.jp Untersuchungen zeigen, dass postoperativer Harnverhalt bis zu 70 % bestimmter chirurgischer Gruppen betrifft, während das Risiko täglicher katheterassoziierter Harnwegsinfektionen (CAUTIs) bei längerem Kathetereinsatz bei 3–7 % liegt. Infolgedessen spielen nicht-invasive Scanner eine entscheidende Rolle bei der Infektionsprävention und stehen im Einklang mit wertbasierten Verträgen, die finanzielle Strafen für Wiederaufnahmen aufgrund gerätebedingter Harnwegsinfektionen vorsehen.

Anstieg der Einführung von Point-of-Care-Ultraschall in der Notaufnahme & perioperativen Versorgung

Notaufnahmen haben Ultraschall-Triage integriert und die Zeit für die Diagnose von Harnverhalt von 45 Minuten (zuvor abhängig von radiologischen Überweisungen) auf unter 5 Minuten am Krankenbett reduziert. Die Protokolle zur verbesserten Genesung nach Operationen (Enhanced Recovery After Surgery) schreiben die Entfernung des Katheters am ersten postoperativen Tag vor, was eine sofortige Beurteilung der Restharnmengen erfordert, um eine Blasenüberdehnung zu verhindern. Im Jahr 2024 hat das American College of Emergency Physicians den Blasenultraschall offiziell als Kernkompetenz ausgewiesen; infolgedessen verlangen Weiterbildungsprogramme nun 25 beaufsichtigte Untersuchungen für die Zulassung zur Facharztprüfung.[3]Agentur für Gesundheitsforschung und -qualität, "Toolkit zur Reduzierung katheterassoziierter Harnwegsinfektionen," ahrq.gov Infolgedessen tendieren Krankenhäuser zu tragbaren Ultraschallgeräten mit einem Preis zwischen USD 8.000 und 15.000, die schneller die Gewinnschwelle erreichen als herkömmliche Wagen, die über USD 30.000 kosten.

KI-gestützte dreidimensionale volumetrische Bildgebung zur Verbesserung der diagnostischen Genauigkeit & Abrechnungskonformität

Während herkömmliche zweidimensionale Ellipsoidberechnungen bei unregelmäßigen Blasengeometrien um ±20 % abweichen können, reduzieren KI-gestützte dreidimensionale Rekonstruktionen diesen Fehler auf unter 10 % und minimieren die Bedienvariabilität. Im Jahr 2025 stellte FUJIFILM Sonosite eine 46-Megahertz-Sonde vor, die eine Auflösung im Submillimeterbereich bietet und Untersuchungen bei pädiatrischen und adipösen Patienten verbessert. Automatisierte Berichtssysteme integrieren sich nun nahtlos in elektronische Patientenakten und füllen die Felder des Current Procedural Terminology 51798 automatisch aus. Diese Innovation hat im ersten Jahr an ausgewählten US-Pilotstandorten zu einem Anstieg der abrechenbaren Scanvolumina um 15–20 % geführt.

ERAS-Protokolle bevorzugen Scanning gegenüber routinemäßiger Katheterisierung

Gemäß den Aktualisierungen der kolorektalen und orthopädischen Enhanced-Recovery-After-Surgery-Leitlinien von 2024 ist die Verwendung von Verweilkathetern nun auf unter 24 Stunden begrenzt. Das Pflegepersonal wird angewiesen, nach diesem Zeitraum auf Blasenscanning zu setzen. Eine Metaanalyse aus dem Jahr 2025 hob eine Reduzierung der Katheter-Reinsertionsraten bei Hüftendoprothesenpatienten hervor, die von 18 % auf 7 % sank, nachdem pflegegeleitete Scanning-Protokolle eingeführt wurden.[4]Diagnostics, "Genauigkeit der dreidimensionalen Ultraschall-Blasenvolumenmessung," mdpi.com Im Jahr 2023 begannen ambulante Operationszentren in den USA, die 38.600 Knieendoprothesen durchführten, mit dem Einsatz handgehaltener Scanner, um die Anforderungen für die Entlassung am selben Tag zu erfüllen.[5]Zentren für Krankheitskontrolle und -prävention, "Katheterassoziierte Harnwegsinfektionen," cdc.gov

Analyse der Hemmnisauswirkung*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Investitionskosten für kleine Praxen | –0.9% | Global, ausgeprägt in ländlichen USA, Ländern mit niedrigem und mittlerem Einkommen | Kurzfristig (≤ 2 Jahre) |

| Mangel an ausgebildeten Sonographen in ländlichen Ländern mit niedrigem und mittlerem Einkommen | –0.7% | Subsaharisches Afrika, Südasien, ländliches Lateinamerika | Langfristig (≥ 4 Jahre) |

| Inkonsistente Erstattungscodes außerhalb der Vereinigten Staaten & Japan | –0.5% | Europa, Naher Osten, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische und Zulassungsherausforderungen | –0.4% | Global, Schwerpunkt auf EU-MDR, China NMPA | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Investitionskosten und begrenzte Budgets in kleinen Praxen

Einstiegstaugliche tragbare Scanner sind für USD 8.000 erhältlich, während umfassende dreidimensionale (3D) Plattformen mit künstlicher Intelligenz (KI) bis zu USD 35.000 kosten und damit die jährlichen Gerätebudgets ländlicher Kliniken deutlich übersteigen. Die US-amerikanische Medicare erstattet für jeden Current Procedural Terminology (CPT) 51798-Scan etwa USD 25. Diese Erstattungsstruktur erfordert, dass Praxen mit geringem Volumen zwischen 320 und 1.400 Eingriffe durchführen müssen, nur um ihre Anfangsinvestition zu amortisieren. Während Leasingoptionen und der Gebrauchtmarkt eine gewisse finanzielle Entlastung bieten, führt ein Zoll von 7,5 % auf fertige Scanner in Indien dazu, dass die Endverbraucherpreise 15–20 % höher sind als in Nordamerika.

Mangel an ausgebildeten Sonographen in ländlichen Ländern mit niedrigem und mittlerem Einkommen

Bis 2030 prognostiziert die Weltgesundheitsorganisation einen Mangel von 11 Millionen Gesundheitsfachkräften, insbesondere Bildgebungsspezialisten, die überwiegend in städtischen Krankenhäusern zu finden sind. KI-gestützte handgehaltene Geräte, wie der Butterfly iQ+ Bladder, können direkt auf Smartphone-Bildschirmen Anmerkungen machen und so die Bedienung vereinfachen. Sie erfordern jedoch in regulierten Umgebungen weiterhin eine zertifizierte Aufsicht. Die Einführung wird auch durch Nigerias Stromversorgungsprobleme behindert, da 68 % der Kliniken keine konstante 8-stündige Stromversorgung haben.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: 3D-Scanner gewinnen trotz 2D-Dominanz an Bedeutung

Im Jahr 2025 beherrschten zweidimensionale Geräte mit einem dominanten Anteil von 52,18 % den Markt für Blasenscanner, was auf ihre Integration in etablierte Pflegeabläufe und attraktive Preispunkte zurückzuführen ist. Dreidimensionale Scanner werden hingegen voraussichtlich mit einer robusten CAGR von 7,50 % wachsen, angetrieben durch die Nachfrage der Urologen nach volumetrischer Präzision bei Erkrankungen wie Prolaps und neurogener Blase. Im Jahr 2025 stellte FUJIFILM einen 46-MHz-Schallkopf vor, der pädiatrische Anwendungen verbessert, und Canon brachte Dual-Mode-Plattformen auf den Markt, die einen nahtlosen Wechsel zwischen 2D- und 3D-Bildgebung ohne Sondenwechsel ermöglichen. Mit Blick auf die Zukunft werden Preissenkungen durch halbleiterbasierte Arrays die Lücke zwischen einfachen 2D- und Einstiegs-3D-Geräten schließen und den Technologiewandel in ambulanten Operationszentren (ASCs) und Lehrkrankenhäusern beschleunigen.

Darüber hinaus stärken KI-gestützte Erstattungsanreize diesen Schwung. Die automatisierte Datenextraktion von Medicare aus 3D-Systemen vereinfacht die Prüfung und ermutigt Finanzmanager, ihre Geräte zu modernisieren. Während die Marktüberwachung der Europäischen Union im Rahmen der Medizinprodukteverordnung (MDR) eher auf die jahrzehntelange Sicherheitsbilanz von 2D-Systemen setzt, erkennen Krankenhäuser zunehmend die klinischen Vorteile der 3D-Präzision bei komplexen urologischen Eingriffen. Während 2D-Systeme daher weiterhin volumenmäßig führend sein werden, wird das gesamte neue Wachstum bis 2031 zugunsten von 3D-Systemen ausfallen.

Nach Tragbarkeit: Wagenbasierte Systeme verankern Krankenhausabläufe

Im Jahr 2025 dominierten wagenbasierte Plattformen den Markt für Blasenscanner und machten 64,70 % des Marktanteils aus. Ihr Erfolg ist auf die nahtlose Integration in elektronische Patientenakten und eine robuste Akkulaufzeit zurückzuführen, die es Notaufnahmen ermöglicht, täglich bis zu 100 Patienten zu scannen. Diese Wagen, ausgestattet mit 12-Zoll-Displays und mobilen Rollständern, ermöglichen eine einfache Bewegung zwischen den Abteilungen – ein Merkmal, das von Infektionsschutzausschüssen sehr geschätzt wird. Für die Zukunft wird für dieses Teilsegment bis 2031 eine CAGR von 6,38 % prognostiziert, angetrieben durch Krankenhäuser in Lateinamerika und Südostasien, die ihre Radiologiegeräte modernisieren.

Handgehaltene Scanner mit einem Preis unter USD 8.000 erfahren eine rasche Einführung in der häuslichen Pflege, in ländlichen Kliniken und sogar in der Veterinärmedizin, insbesondere nach der Zusammenarbeit von Butterfly Network mit Clipper im Jahr 2025. Während diese handgehaltenen Geräte auf eigenständige Displays verzichten und stattdessen mit Smartphones verbunden werden, müssen sie die Richtlinien der Food and Drug Administration (FDA) für mobile Gesundheitsanwendungen einhalten, was eine Genauigkeitsvalidierung über verschiedene Smartphone-Modelle hinweg erfordert. Tischgeräte hingegen, die in Dialysezentren und Langzeitpflegestationen aufgrund ihrer Ausrichtung auf einen gleichmäßigen Patientenfluss noch vorhanden sind, verzeichnen stagnierende Umsätze.

Nach Technologie: KI-Bildgebung stört konventionelle Arbeitsabläufe

Im Jahr 2025 beherrschte die konventionelle Bildgebung mit einem dominanten Marktanteil von 66,88 % den Markt, was die erhebliche Präsenz von Krankenhäusern unterstreicht, die gegenüber der Validierung künstlicher Intelligenz (KI) zurückhaltend sind. Gleichzeitig wird für die KI-gestützte Bildgebung eine robuste CAGR von 6,89 % prognostiziert. Dieser Anstieg ist auf Deep-Learning-Modelle zurückzuführen, die nun Ergebnisse in unter 30 Sekunden liefern und Current Procedural Terminology (CPT)-Berichtsfelder automatisch ausfüllen können. Bemerkenswert ist, dass Butterflys Ultraschall-auf-Chip Inferenzmodelle direkt in die Sonde integriert, wodurch Cloud-Latenz effektiv umgangen und die Einhaltung der Datenschutz-Grundverordnung (DSGVO) in Europa gewährleistet wird.

Branchenriesen wie GE Healthcare und Siemens Healthineers modernisieren ältere Bildgebungswagen, entweder durch Software-Verbesserungen oder durch den Erwerb von Lizenzen für Algorithmen von Drittanbietern. Darüber hinaus betonen die FDA-Leitlinien von 2024 zum maschinellen Lernen die Notwendigkeit laufender Leistungsbewertungen, ein Schritt, der Anbieter mit erheblicher klinischer Studienfinanzierung begünstigt.

Nach Endnutzer: Ambulante Operationszentren überholen Krankenhäuser

Krankenhäuser und Kliniken führen die Entwicklung an und führen täglich bis zu 200 Blasenscans in Notaufnahmen, urologischen und perioperativen Einheiten durch. Ambulante Operationszentren (ASCs), gestützt durch einen Anstieg der Medicare-Zahlungen um 15,4 % im Jahr 2023, verzeichnen nicht nur das schnellste Wachstum mit einer CAGR von 6,47 %, sondern erweitern auch den Markt für Blasenscanner. Sie tun dies durch Investitionen in tragbare Scanner, die eine Entlassung am selben Tag ermöglichen. Das Volumen der Knieendoprothesen stieg von 2020 bis 2023 um 257 %, wobei jeder Eingriff Restharnmessungen vor der Patientenentlassung erfordert.

Häusliche Pflegedienste gewinnen an Bedeutung, da die Medicare-Erweiterung der Fernüberwachung im Jahr 2024 nun die Blasenvolumenverfolgung für Herzinsuffizienz- und Rückenmarksverletzungspatienten erstattet. Während diagnostische Bildgebungsketten und Rehabilitationszentren eine stetige Nachfrage aufrechterhalten, wenden sich Langzeitpflegeeinrichtungen erschwinglichen handgehaltenen Geräten zu, um katheterassoziierte Harnwegsinfektionen (CAUTI) bei ihren älteren Bewohnern zu reduzieren.

Nach Anwendung: Urologie und Notfallmedizin führen die Einführung an

Im Jahr 2025 entfielen 44,40 % des Umsatzes auf die Urologie, während Geburtshilfe und Gynäkologie voraussichtlich mit der schnellsten Rate wachsen werden, mit einer CAGR von 7,44 % bis 2031. Die Urologie dominiert weiterhin und nutzt 3D-Präzision für Restharnmessungen bei Erkrankungen wie benigner Prostatahyperplasie und Rückenmarksverletzungen. Die Notfallmedizin verzeichnet das bedeutendste Wachstum, da die Blasensonographie am Krankenbett nicht nur die Beurteilungszeit bei akutem Harnverhalt verkürzt, sondern auch die rechtzeitige Einhaltung von Qualitätskennzahlen sicherstellt. Die Geburtshilfe konzentriert sich auf postpartale Harnverhalte, während die Gynäkologie Scanner einsetzt, um den Kathetereinsatz nach Beckenoperationen zu minimieren.

Die perioperative Chirurgie integriert Scanner in Enhanced-Recovery-After-Surgery (ERAS)-Protokolle, was zu niedrigeren Reinsertionsraten und kürzeren Krankenhausaufenthalten führt und den Markt für Blasenscanner stärkt. Rehabilitationszentren synchronisieren Scanner-Anwendungen mit intermittierender Katheterisierung und unterstreichen damit eine beständige, wenn auch spezialisierte Nachfrage.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 38,74 % des weltweiten Umsatzes, gestützt durch CMS-Zahlungsmodelle, die CAUTI-Reduktion belohnen, und durch eine weit verbreitete Vertrautheit der Kliniker mit KI-gestütztem Ultraschall. Laufende FDA-Qualitätssystemaktualisierungen, die für 2026 geplant sind, sollen Fertigungsstandards harmonisieren und das Beschaffungsrisiko für Anbieter reduzieren.

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 6,85 % prognostiziert, unterstützt durch wachsende Gesundheitsinvestitionen und beschleunigte Point-of-Care-Ultraschall-Schulungsprogramme. China und Indien treiben die Volumennachfrage voran, da tertiäre Zentren 3D-Scanner für chirurgische Stationen einführen, während Japan und ��ü���ǰ��� KI-Algorithmen betonen, die mit nationalen Strategien für digitale Gesundheit übereinstimmen. Australien und südostasiatische Märkte bevorzugen tragbare Geräte, die mit beengten klinischen Raumverhältnissen kompatibel sind.

Europa zeigt ein ausgewogenes Wachstum inmitten der CE-Kennzeichnungsstandardisierung und Infektionspräventionskampagnen, die Blasenscanner in nationale Qualitätsrahmen integrieren. Deutschland, Frankreich, Italien, Spanien und das Vereinigte Königreich treiben die Einführung auf Basis der Erstattung durch öffentliche Versicherungen voran, während mittel- und osteuropäische Länder durch geberfinanzierte Beschaffung einführen. ��ü�岹��������첹 sowie der Nahe Osten und Afrika bleiben aufstrebende, aber vielversprechende Märkte, da Infrastrukturverbesserungen erschwingliche und leicht erlernbare Modalitäten in urologischen Hochlastumgebungen priorisieren.

Wettbewerbslandschaft

Der Markt für Blasenscanner weist eine moderate Konzentration auf. Verathon dominiert mit seinem BladderScan-Portfolio und dem proprietären ImageSense KI, das eine Genauigkeit von ±7,5 % bei klinisch relevanten Volumina validiert. Laborie Medical Technologies, Mindray Bio-Medical Electronics und GE HealthCare verfolgen Ökosystemstrategien, die Blasenmodule in umfassendere Ultraschall- oder Patientenüberwachungsplattformen einbetten.

Neue Marktteilnehmer nutzen FDA-510(k)-Zulassungen, um KI-native handgehaltene Geräte zu vermarkten, wie bei Clarius Mobile Health's Bladder-AI-Zulassung im Januar 2024 zu sehen. Prototypen zur kontinuierlichen Überwachung der Northwestern University deuten auf disruptives Potenzial hin, während Startups für tragbare Sensoren mit Textilunternehmen zusammenarbeiten, um druckbasierte Alternativen in der Nachakutversorgung zu testen.

Strategische Schritte konzentrieren sich auf Akquisitionen und Produktlinienerweiterungen. Boston Scientifics USD 3,7 Milliarden Axonics-Übernahme erweitert sein urologisches Franchise um implantierbare Lösungen. Medtronics Hugo-Einreichung für robotergestützte Chirurgie unterstreicht die Konvergenz zwischen chirurgischer Robotik und diagnostischer Bildgebung, mit der potenziellen Integration von Blasenvolumenmessungen in Verfahrensabläufe. Da sich KI-Fähigkeiten standardisieren, wird der Wettbewerb voraussichtlich auf Konnektivität, Cybersicherheit und lebenslange Serviceangebote ausgerichtet sein, anstatt ausschließlich auf Bildgebungsgenauigkeit.

Marktführer im Bereich Blasenscanner

GE Healthcare Inc

Roper Technologies Inc. (Verathon Inc.)

Mcube Technology Co. Ltd

Vitacon

dBMEDx

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: FUJIFILM Sonosite stellte den UHF46-20-Schallkopf vor, die erste 46-MHz-Ultrahochfrequenz-Point-of-Care-Ultraschall-Sonde für verbesserte Blasenbildgebung.

- Mai 2025: dBMEDx Inc hat USD 250.000 an Finanzierung erhalten, um seine Mission zur Transformation der Patientenversorgung voranzutreiben. Diese Finanzierung wird Verbesserungen an seinem Flaggschiffprodukt, dem BBS Revolution, einem hochmodernen Blasenscanner für den effizienten Einsatz durch Gesundheitsteams, unterstützen.

Berichtsumfang des globalen Markts für Blasenscanner

Gemäß dem Umfang des Berichts ist ein Blasenscanner ein nicht-invasives Ultraschallgerät oder ein Werkzeug, das ein virtuelles zwei- oder dreidimensionales (3D) oder (2D) Bild der Blase und des in der Blase zurückgehaltenen Urinvolumens liefert, um Harnabflussstörungen zu diagnostizieren, zu behandeln und zu managen. Der Markt für Blasenscanner ist nach Produkt, Endnutzer und Geografie segmentiert. Nach Produkt ist der Markt in Tisch-Blasenscanner, tragbare Blasenscanner und handgehaltene Blasenscanner segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, diagnostische Zentren und andere Endnutzer segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie ��ü�岹��������첹 segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten globalen Regionen. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| 2D-Ultraschall-Blasenscanner |

| 3D-Ultraschall-Blasenscanner |

| Tragbare / wagenbasierte Scanner |

| Handgehaltene Scanner |

| �վ��������ä�ٱ�-�������ԲԱ�� |

| Konventionelle Bildgebung |

| KI-gestützte Bildgebung |

| Krankenhäuser & Kliniken |

| Ambulante Operationszentren |

| Diagnostische Zentren |

| Langzeitpflegeeinrichtungen / Pflegeheime |

| Häusliche Gesundheitsversorgung |

| Urologie |

| Notfallmedizin |

| Geburtshilfe & Gynäkologie |

| Chirurgie (Perioperativ) |

| Rehabilitation & Physiotherapie |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| ��ü���ǰ��� | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten und Afrika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 |

| Nach Produkttyp | 2D-Ultraschall-Blasenscanner | |

| 3D-Ultraschall-Blasenscanner | ||

| Nach Tragbarkeit | Tragbare / wagenbasierte Scanner | |

| Handgehaltene Scanner | ||

| �վ��������ä�ٱ�-�������ԲԱ�� | ||

| Nach Technologie | Konventionelle Bildgebung | |

| KI-gestützte Bildgebung | ||

| Nach Endnutzer | Krankenhäuser & Kliniken | |

| Ambulante Operationszentren | ||

| Diagnostische Zentren | ||

| Langzeitpflegeeinrichtungen / Pflegeheime | ||

| Häusliche Gesundheitsversorgung | ||

| Nach Anwendung | Urologie | |

| Notfallmedizin | ||

| Geburtshilfe & Gynäkologie | ||

| Chirurgie (Perioperativ) | ||

| Rehabilitation & Physiotherapie | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| ��ü���ǰ��� | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten und Afrika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die Bewertung des Markts für Blasenscanner im Jahr 2026?

Der Markt für Blasenscanner wird im Jahr 2026 auf USD 179,6 Millionen bewertet.

Wie hoch ist die Bewertung des Markts für Blasenscanner im Jahr 2026?

Es wird prognostiziert, dass er mit einer CAGR von 6,02 % wächst und bis 2031 USD 240,6 Millionen erreicht.

Welche Produktkategorie führt beim Umsatzanteil?

3D-Ultraschallscanner hielten im Jahr 2025 52,18 % des weltweiten Umsatzes.

Welche Region wächst am schnellsten?

Für den asiatisch-pazifischen Raum wird zwischen 2026 und 2031 eine CAGR von 6,85 % prognostiziert.

Warum sind ambulante Operationszentren für die künftige Nachfrage wichtig?

Ambulante Operationszentren führen Scanner ein, um ERAS-Protokolle einzuhalten, nicht-invasive Überwachung zu ermöglichen und eine CAGR von 6,47 % in diesem Bereich zu unterstützen.

Wie profitiert KI von der Blasenscanner-Technologie?

KI automatisiert die Blasengrenzenerkennung, liefert eine Genauigkeit von ±7,5 % und reduziert die Schulungszeit für Bediener, was wiederum die Erstattungsberechtigung verbessert.

Seite zuletzt aktualisiert am: