Marktgröße und Marktanteil für tragbare Ultraschall-Blasenscanner

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 193.27 Millionen US-Dollar |

| Marktgröße (2031) | 245.65 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.91% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für tragbare Ultraschall-Blasenscanner von ���ϲ�����

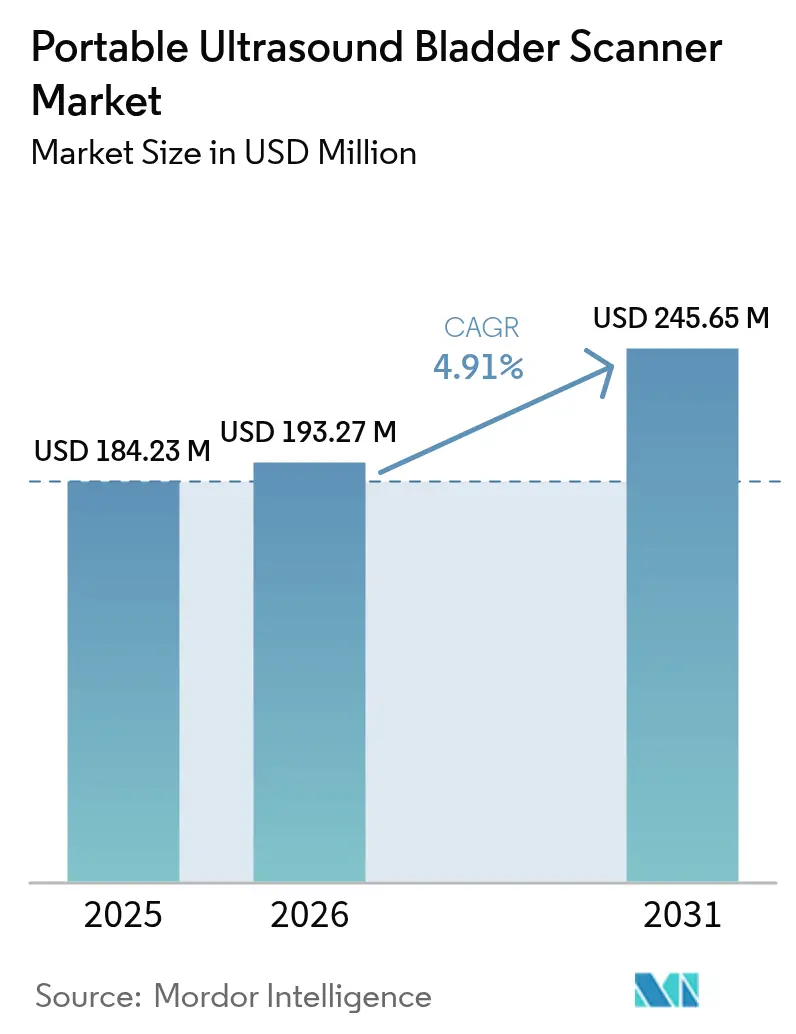

Die Marktgröße für tragbare Ultraschall-Blasenscanner wird im Jahr 2026 auf 193,27 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 184,23 Millionen USD, mit Prognosen für 2031 von 245,65 Millionen USD, was einem Wachstum von 4,91 % CAGR über den Zeitraum 2026–2031 entspricht.

Dieses Wachstum setzt sich fort, auch wenn die Technologie reift und der Wettbewerb zunimmt. Alternde Bevölkerungen, die Miniaturisierung von Ultraschallkomponenten und günstige Erstattungsaktualisierungen stützen die Nachfrage, während regulatorische Komplexität und Lücken in der Bedienerausbildung die Akzeptanz dämpfen. Marktführer reagieren mit KI-gestützter Automatisierung, Portfolioerweiterung und gezielten Lösungen für die Langzeitpflege, Heimversorgung und ambulante Umgebungen. Neben diesen Treibern verzeichnet der Markt eine schärfere Segmentierungsdynamik und geografische Expansion. Der Wettbewerb umfasst globale Bildgebungskonzerne und agile Start-ups; beide Gruppen integrieren KI, um die Genauigkeit zu verbessern und die Scanzeit zu verkürzen. Das größte Einzelhindernis ist der anhaltende Mangel an ausgebildeten Anwendern, der teilweise durch KI-Tools ausgeglichen wird, die die Bilderfassung und -interpretation automatisieren.

Wichtigste Erkenntnisse des Berichts

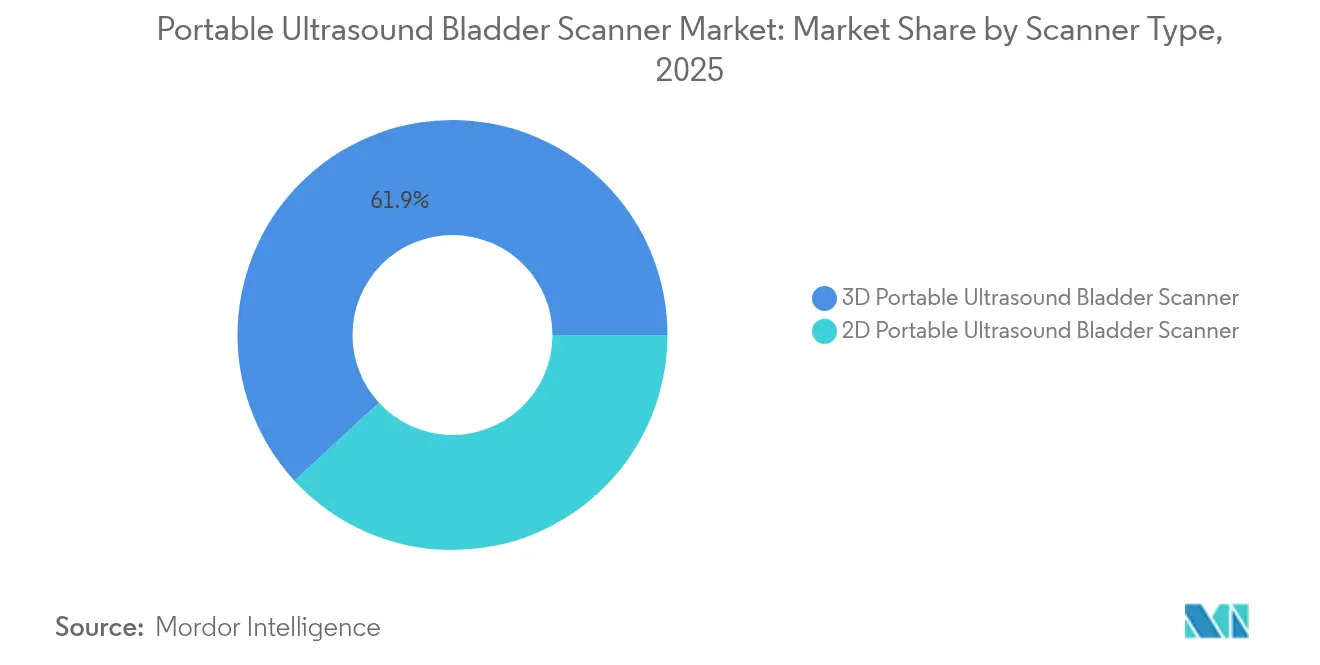

- Nach Scannertyp erfasste die 3D-Technologie im Jahr 2025 einen Marktanteil von 61,85 % am Markt für tragbare Ultraschall-Blasenscanner; die 2D-Technologie expandiert bis 2031 mit einer CAGR von 8,61 %.

- Nach Gerätetyp führten Handgeräte im Jahr 2025 mit einem Umsatzanteil von 54,10 %, während dasselbe Segment zwischen 2026 und 2031 voraussichtlich eine CAGR von 10,91 % verzeichnen wird.

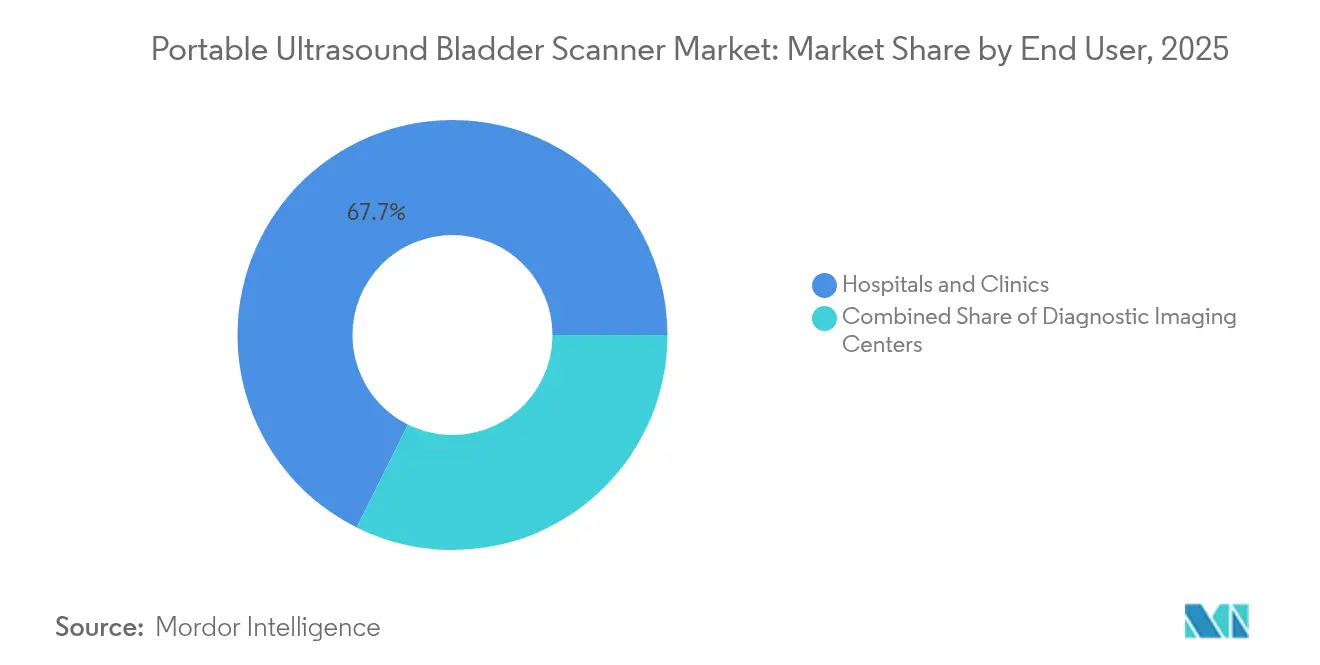

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Anteil von 67,65 % an der Marktgröße für tragbare Ultraschall-Blasenscanner, während Heimversorgungs- und Langzeitpflegeeinrichtungen im Zeitraum 2026–2031 mit einer CAGR von 12,83 % beschleunigen.

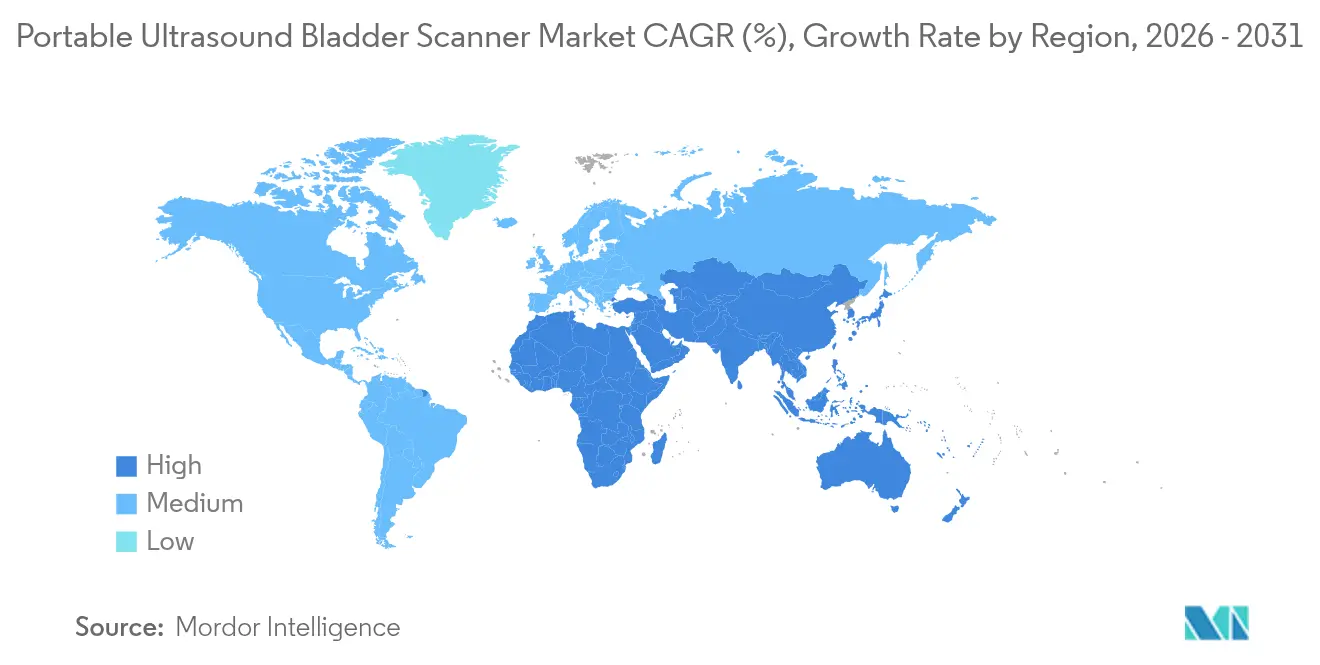

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 39,25 % am Markt für tragbare Ultraschall-Blasenscanner; der Asien-Pazifik-Raum soll bis 2031 mit einer CAGR von 9,57 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für tragbare Ultraschall-Blasenscanner

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der alternden Bevölkerung | +1.8% | Nordamerika, Europa, Ostasien | Langfristig (≥4 Jahre) |

| Verlagerung des Gesundheitswesens hin zu nicht-invasiver Versorgung am Behandlungsort | +1.5% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Kontinuierliche Innovation bei tragbaren Plattformen | +1.2% | Global | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz von POCUS | +1.0% | Entwickelte Gesundheitsmärkte | Kurzfristig (≤2 Jahre) |

| Zunehmende Prävalenz urologischer Erkrankungen | +1.6% | Global | Langfristig (≥4 Jahre) |

| Integration von KI & intelligenter Bildgebung | +1.4% | Global, Innovationszentren in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Anstieg der alternden Bevölkerung steigert die Nachfrage nach der Überwachung des Blasenvolumens

Die Zahl der Menschen im Alter von 65 Jahren und älter steigt in einem beispiellosen Tempo, was die Inzidenz der benignen Prostatahyperplasie und damit verbundener Harnwegskomplikationen erhöht. Scientific Reports hob 112,5 Millionen BPH-Fälle weltweit im Jahr 2024 hervor, mit der höchsten Prävalenz in Osteuropa, Zentrallateinamerika und dem andinen Lateinamerika. Medicare-Daten weisen zudem auf Harninkontinenz bei 11,2 % der Leistungsempfänger hin, die in qualifizierten Pflegeeinrichtungen auf 20,6 % ansteigt. Diese demografischen Entwicklungen erhöhen die routinemäßige Überwachung des Blasenvolumens und schaffen ein überzeugendes klinisches und wirtschaftliches Argument für den Markt für tragbare Ultraschall-Blasenscanner.

Verlagerung des Gesundheitswesens hin zu nicht-invasiver Diagnostik am Behandlungsort

Klinische Protokolle priorisieren nun die Reduzierung von Infektionen, den Patientenkomfort und eine schnelle Entscheidungsfindung. Eine Studie zu akutem Schlaganfall aus dem Jahr 2024 zeigte, dass Harnwegsinfektionen nach der Einführung des tragbaren Blasenultraschalls auf 4,0 % sanken, während gleichzeitig die Verweildauer zurückging.[1]Tao Chen, „Tragbarer Blasenultraschall senkt Harnwegsinfektionsraten in der Schlaganfallversorgung”, BMC Neurology, biomedcentral.com Der Medicare-Ärztegebührenplan 2025 führte Telemedizin- und Pflegerschulungscodes ein, die Ferndiagnosewerkzeuge fördern.[2]Zentren für Medicare & Medicaid-Dienste, „Endgültige Regelung des Ärztegebührenplans für das Kalenderjahr 2025”, cms.gov Diese Reformen unterstützen direkt eine beschleunigte Akzeptanz in der Heimversorgung und in kommunalen Umgebungen.

Kontinuierliche Innovation bei tragbaren und handgehaltenen Ultraschallplattformen

Hersteller verbessern die Hardware und integrieren KI-Algorithmen, die die Blasenerkennung und Volumenberechnung automatisieren. Verathons ImageSense hält den Fehler innerhalb von ±7,5 % zwischen 100–999 mL. Samsung Medison erwarb Sonio, um KI in seine gesamte Produktlinie zu integrieren. Speichereffiziente Segmentierungsalgorithmen steigern zudem die 2D-Leistung auf ressourcenbeschränkten Chips, senken die Kosten und erhalten gleichzeitig die Qualität.

Wachsende Akzeptanz von POCUS in der Notaufnahme, der Intensivpflege und im Primärversorgungsbereich

POCUS-Geräte verkürzen die Triagezeiten und verbessern die Entscheidungsfindung am Krankenbett. Ein Querschnittsvergleich von sechs Handgeräten aus dem Jahr 2024 stellte eine Verringerung der Bildqualitätsunterschiede fest; Faktoren wie Akkulaufzeit und Sondengröße bestimmen nun die Kaufentscheidung.[3]Aarti Soni, „Querschnittsbewertung von sechs handgehaltenen Ultraschallgeräten”, Ultrasound Journal, springeropen.com Robotergestützte Ultraschallprototypen kombinieren die Rollen von Sonografen und Radiologen in einer durch verstärkendes Lernen gesteuerten Einheit, was auf eine geringere Abhängigkeit vom Bediener hindeutet. Onkologieabteilungen nutzen den Blasenultraschall, um eine genaue CyberKnife-Dosierung sicherzustellen, was die wachsende Anwendungsbreite verdeutlicht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Bedienern | -1.3% | Schwellenmärkte, ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Variable Erstattungsrahmen | -0.9% | Fragmentierte Gesundheitssysteme | Kurzfristig (≤2 Jahre) |

| Komplexe regulatorische Zulassungsverfahren | -0.7% | Regionen mit mehrbehördlicher Aufsicht | Mittelfristig (2–4 Jahre) |

| Begrenzte Genauigkeit in komplexen Fällen | -0.6% | Patienten mit Beckenorganprolaps oder Adipositas | Langfristig (≥4 Jahre) |

| Quelle: ���ϲ����� | |||

Mangel an qualifizierten Bedienern für die Ultraschallinterpretation

Die formale Ultraschallausbildung bleibt in der Primärversorgung und in Langzeitpflegeeinrichtungen begrenzt. Obwohl KI-Funktionen wie die automatische Blasenkonturierung die Lernkurven verkürzen, erfordern diese Werkzeuge weiterhin Integrationsaufwand und Anwendervertrauen. Kleinere Anbieter zögern zu investieren, ohne unmittelbare Erstattungssicherheit.

Variable Erstattungs- und Kodierungsrahmen in verschiedenen Regionen

Die Medicare-Regelung 2025 erkannte Telemedizin-Ultraschall an, ließ jedoch spezifische Blasenscan-Codes aus, was Unklarheiten schafft. Das NIH-SEED-Programm betonte, dass die Klarheit bei der Erstattung in ihrer Bedeutung der regulatorischen Zulassung gleichkommen kann. Hersteller müssen ihre Handelsstrategien von Land zu Land anpassen, was einheitliche Markteinführungen verzögert.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Scannertyp: 3D führend, 2D beschleunigt

3D-Scanner hielten im Jahr 2025 einen Umsatzanteil von 61,85 % am Markt für tragbare Ultraschall-Blasenscanner. Ihre volumetrische Präzision eignet sich für komplexe Anatomien, einschließlich Prolaps-Fällen, bei denen das Fehlerrisiko bei der Katheterisierung hoch ist. Dennoch skalieren 2D-Scanner im Zeitraum 2026–2031 mit einer CAGR von 8,61 %, da algorithmische Verbesserungen die Genauigkeitsbandbreiten verringern. Speichereffiziente Segmentierung läuft nun auf kostengünstigeren Prozessoren, was die durchschnittlichen Verkaufspreise senkt und die adressierbare Nachfrage ausweitet. Beschaffungsteams vergleichen zunehmend Preis-Leistungs-Verhältnisse statt absoluter Genauigkeit, was es 2D ermöglicht, in ressourcenbeschränkte Umgebungen vorzudringen. Die Marktgröße für tragbare Ultraschall-Blasenscanner für 2D-Systeme wird daher voraussichtlich schneller wachsen als für 3D, obwohl letztere die Krankenhausnachfrage für Hochakutstationen beibehält.

Fortschritte bei handgehaltenen Formfaktoren verstärken die 2D-Chance. Integrierte KI macht die Erfassung orthogonaler Ansichten weniger bedienerabhängig, während WLAN-Konnektivität die Datensatzübertragung vereinfacht. Führende 3D-Anbieter reagieren mit der Bündelung von Softwarelizenzen und erweiterten Garantien. Der daraus resultierende Wettbewerb verbessert die Gesamtbetriebskosten für alle Scannertypen und stützt ein zweistelliges Lieferungswachstum in Schwellenländern.

Nach Gerätetyp: Handgeräte übertreffen wagenbasierte Einheiten

Handgeräte generierten im Jahr 2025 einen Umsatzanteil von 54,10 % und sind auf dem Weg zu einer CAGR von 10,91 % bis 2031 – dem Doppelten der Gesamtrate des Marktes für tragbare Ultraschall-Blasenscanner. Klinische Studien zeigen, dass Handgeräte die diagnostische Genauigkeit wagenbasierter Geräte bei Blasenmessungen erreichen, jedoch Komfort am Krankenbett und geringeren Wartungsaufwand bieten. Diese Gleichwertigkeit erweitert ihren Einsatz in Notaufnahmen, Pflegeheimen und Hausbesuchsprogrammen. Die Marktgröße für tragbare Ultraschall-Blasenscanner im Bereich Handgeräte wird voraussichtlich bis 2031 die Marke von 151,3 Millionen USD überschreiten, was die anhaltende Dominanz dieser Kategorie widerspiegelt.

Traditionelle mobile Wagen- und �վ��������ä��e bedienen weiterhin Intensivstationen, die große Displays und Mehrsondenkapazität benötigen. Sie integrieren sich in Krankenhaus-PACS-Systeme und bleiben entscheidend, wo Rückverfolgbarkeitsregeln vollständige DICOM-Konformität vorschreiben. KI-Erweiterungen optimieren nun auch diese größeren Systeme, sodass sie relevant bleiben, auch wenn Handgeräte an Boden gewinnen. Entscheidungsträger verteilen daher Budgets auf beide Ebenen, um die Ökosystemkontinuität zu gewährleisten und Softwareabonnementerlöse für Hersteller zu steigern.

Nach Endnutzer: Heimversorgung gewinnt gegenüber Krankenhäusern an Dynamik

Krankenhäuser und Kliniken kontrollierten im Jahr 2025 einen Umsatzanteil von 67,65 % aufgrund etablierter Beschaffungszyklen und Verfahrensvolumina. Dennoch neigt sich der Markt für tragbare Ultraschall-Blasenscanner zur dezentralisierten Versorgung. Heimversorgungs- und Langzeitpflegeeinrichtungen verzeichnen eine prognostizierte CAGR von 12,83 %, gestützt durch gebündelte Erstattung für Ferndiagnostik und eine Verlagerung geriatrischer Dienste aus dem Krankenhaus. Studien zeigen, dass die Katheterisierungsraten um 80 % sinken, wenn Pflegeteams tragbare Scanner einsetzen, was den wirtschaftlichen Nutzen in kommunalen Umgebungen belegt.

Diagnostische Bildgebungszentren und ambulante Operationszentren sind sekundäre, aber strategische Käufer. Sie setzen Scanner ein, um den Durchsatz zu beschleunigen und Harnverhaltungskomplikationen bei ambulanten Eingriffen zu reduzieren. Anbieter passen daher Serviceverträge an und bieten mobilfähige Designs für Heimversorgungsanbieter sowie vernetzte Konfigurationen für zentralisierte Bildgebungsketten an. Solche Segmentierungsstrategien sichern Herstellern den Zugang zu verschiedenen Wachstumsnischen im Markt für tragbare Ultraschall-Blasenscanner.

Geografische Analyse

Nordamerika führt mit einem Umsatzanteil von 39,25 % im Jahr 2025 am Markt für tragbare Ultraschall-Blasenscanner, angetrieben durch die hohe Prävalenz von Harninkontinenz bei Medicare-Leistungsempfängern und eine unterstützende Gerätekodierung. Die FDA-Herabstufung hat die Markteinführungszeit verkürzt und schnellere Portfolioaktualisierungen gefördert. Kanada liegt hinter den Vereinigten Staaten, folgt jedoch ähnlichen Akzeptanzverläufen, während Mexikos Privatkrankenhäuser die Nachfrage in Lateinamerika anführen.

Europa belegt den zweiten Platz. Deutschland verzeichnet die höchsten Stückzahlen, angetrieben durch die Akzeptanz in Pflegeheimen mit mehreren Einrichtungen, wo die Prävalenz von Verweilkathetern 13,4 % erreichte. Das Vereinigte Königreich und Frankreich folgen und nutzen nationale Gesundheitsprioritäten, die auf die Reduzierung krankenhauserworbener Infektionen abzielen. Südeuropa beschleunigt, da alternde Bevölkerungen die öffentlichen Gesundheitsbudgets belasten und das Interesse an kosteneffektiver Blasenüberwachung steigt.

Der Asien-Pazifik-Raum verzeichnet das schnellste Wachstum mit einer CAGR von 9,57 %. China profitiert von staatlichen Investitionen in Primärkliniken und der weltweit größten älteren Bevölkerungsgruppe. Inländische Anbieter liefern erschwingliche Scanner, aber multinationale Unternehmen behalten die Premium-Krankenhaussegmente. Japans überalterte Gesellschaft treibt eine hohe Pro-Kopf-Nutzung an, während Indiens wachsende Mittelschicht die städtische Akzeptanz katalysiert. Strategische Akquisitionen, wie Samsung Medisons KI-Vorstoß, stimulieren den regionalen Markt für tragbare Ultraschall-Blasenscanner weiter.

Naher Osten & Afrika und ��ü�岹��������첹 zeigen stetigen, aber ungleichmäßigen Fortschritt. Krankenhausmodernisierungen in den GCC-Staaten umfassen den Einsatz von Blasenscannern, doch der ländliche Zugang hinkt hinterher. Brasilien und Argentinien dominieren den südamerikanischen Umsatz in privaten städtischen Netzwerken. Städtisch-ländliche Gefälle prägen daher lokalisierte Marketingtaktiken und Kundendienst-Präsenz.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Verathon führt das Feld mit seiner BladderScan-Linie und ImageSense-KI an und stärkt die Markentreue durch Genauigkeitsansprüche. GE Healthcare Technologies und Philips diversifizieren von breiten Ultraschallportfolios in dedizierte Blaseneinheiten und nutzen globale Servicekanäle. Samsung Medisons Kauf von Sonio signalisiert die Absicht großer Bildgebungsanbieter, KI-Talente zu sichern.

Zu den Disruptoren gehören Butterfly Network und Clarius Mobile Health. Butterfly pivotierte über den allgemeinen Ultraschall hinaus und brachte im Mai 2024 iQ+ Bladder auf den Markt, um spezialisierte Arbeitsabläufe zu adressieren. Clarius erhielt im Januar 2024 die FDA-Zulassung für Bladder AI und bietet cloudgestützte Volumenberechnung an. Start-ups betonen SaaS-Erlöse, Remote-Updates und Abonnementmodelle und fordern damit traditionelle hardwarezentrierte Ansätze heraus.

Strategische Schritte zielen auch auf unterversorgte Segmente ab. Exos Iris-Handgerät integriert SweepAI und positioniert sich für Hausbesuche und Sanitäterflotten. Partnerschaften mit Telemedizinanbietern betten die Blasenscanning in virtuelle Versorgungspfade ein. Der daraus resultierende Ökosystemwettbewerb verbessert die Gerätefähigkeiten, senkt die Stückpreise und erweitert den Zugang im gesamten Markt für tragbare Ultraschall-Blasenscanner.

Branchenführer im Markt für tragbare Ultraschall-Blasenscanner

Becton, Dickinson and Company

dBMEDx Inc.

GE Healthcare Technologies Inc.

Caresono Technology Co., Ltd.

Echo-Son SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Der County Durham and Darlington NHS Foundation Trust (CDDFT) Charity – Patienten in County Durham und Darlington profitieren von neuen tragbaren Blasenscannern, die jeweils 10.000 GBP (13.362,4 USD) kosten. Diese ultraschallbasierten Geräte ermöglichen es Pflegekräften, häufige Blasenprobleme in Gemeinschaftskliniken oder sogar in den Häusern der Patienten sofort zu beurteilen und bieten eine nicht-invasive, schnelle Alternative zur Katheterisierung. Die Scanner helfen dabei, eine unvollständige Blasenentleerung zu erkennen, was eine rechtzeitige Diagnose und Behandlung ermöglicht, die eine Verschlechterung verhindern und Krankenhauseinweisungen reduzieren kann. Die erweiterte Verfügbarkeit dieser Scanner verbessert die Patientenversorgung, indem sie sofortige Ergebnisse und maßgeschneiderte Behandlungspläne ermöglicht, unterstützt durch ein wachsendes Fachpflegeteam.

- Mai 2024: Butterfly Network trat in den Blasenscannermarkt ein und brachte iQ+ Bladder auf den Markt, wodurch sein Portfolio über den allgemeinen Ultraschall hinaus in spezialisierte klinische Anwendungen erweitert wurde.

- Mai 2024: Samsung Medison erwarb das KI-Ultraschallunternehmen Sonio, was einen strategischen Schritt zur Verbesserung seiner diagnostischen Fähigkeiten durch die Integration künstlicher Intelligenz signalisiert.

- Januar 2024: Clarius erhielt die FDA-510(k)-Zulassung für sein neues Bladder-AI-Tool, das darauf ausgelegt ist, die Fähigkeiten tragbarer Ultraschall-Blasenscanner durch die Automatisierung von Volumenberechnungen und die Reduzierung der Bedienerabhängigkeit zu verbessern.

Globaler Berichtsumfang für den Markt für tragbare Ultraschall-Blasenscanner

Gemäß dem Umfang ist ein Blasenscanner ein tragbares, handgehaltenes Ultraschallgerät, das einen schnellen, einfachen und nicht-invasiven Scan der Blase durchführen kann. Im Laufe der Jahre hat die Verwendung solcher tragbarer Ultraschall-Blasenscanner zur Erkennung von Harnverhalt und unvollständiger Blasenentleerung die Harnröhrenkatheterisierung abgelöst.

Der Markt für tragbare Ultraschall-Blasenscanner ist segmentiert nach Typ (2D tragbarer Ultraschall-Blasenscanner und 3D tragbarer Ultraschall-Blasenscanner), Endnutzer (Krankenhäuser & Kliniken und diagnostische Zentren) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie ��ü�岹��������첹). Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit.

Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| 2D tragbarer Ultraschall-Blasenscanner |

| 3D tragbarer Ultraschall-Blasenscanner |

| Tragbares Handgerät |

| Mobiler Wagen |

| �վ��������ä�� |

| Krankenhäuser & Kliniken |

| Diagnostische Bildgebungszentren |

| Ambulante Operationszentren |

| Heimversorgungs- & Langzeitpflegeeinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| ��ü���ǰ��� | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | GCC |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten & Afrika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 |

| Nach Scannertyp | 2D tragbarer Ultraschall-Blasenscanner | |

| 3D tragbarer Ultraschall-Blasenscanner | ||

| Nach Gerätetyp | Tragbares Handgerät | |

| Mobiler Wagen | ||

| �վ��������ä�� | ||

| Nach Endnutzer | Krankenhäuser & Kliniken | |

| Diagnostische Bildgebungszentren | ||

| Ambulante Operationszentren | ||

| Heimversorgungs- & Langzeitpflegeeinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| ��ü���ǰ��� | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | GCC | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten & Afrika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für tragbare Ultraschall-Blasenscanner und welches Wachstum wird prognostiziert?

Die Marktgröße für tragbare Ultraschall-Blasenscanner beträgt im Jahr 2026 193,27 Millionen USD und wird voraussichtlich bis 2031 auf 245,65 Millionen USD anwachsen, mit einer CAGR von 4,91 %.

Welche Scannertechnologie dominiert den Markt derzeit?

3D-Scanner dominieren mit einem Umsatzanteil von 61,85 % im Jahr 2025 aufgrund überlegener volumetrischer Genauigkeit.

Warum gewinnen Handscanner an Beliebtheit?

Handgeräte kombinieren krankenhausgerechte Genauigkeit mit Tragbarkeit und treiben eine CAGR von 10,91 % zwischen 2026 und 2031 an.

Welches Endnutzersegment wächst am schnellsten?

Heimversorgungs- und Langzeitpflegeeinrichtungen wachsen mit einer CAGR von 12,83 %, da die Versorgung aus dem Krankenhaus verlagert wird.

Welche Rolle spielt KI bei neuen Blasenscannern?

KI automatisiert die Blasenerkennung und Volumenberechnung, reduziert die Bedienerabhängigkeit und verbessert die Workflow-Effizienz.

Welche Region bietet das höchste Wachstumspotenzial?

Der Asien-Pazifik-Raum verzeichnet die schnellste Expansion mit einer CAGR von 9,57 %, angetrieben durch große ältere Bevölkerungsgruppen und steigende Gesundheitsinvestitionen.

Seite zuletzt aktualisiert am: