Marktgröße und Marktanteil für Ultraschallgeräte im Vereinigten Königreich

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

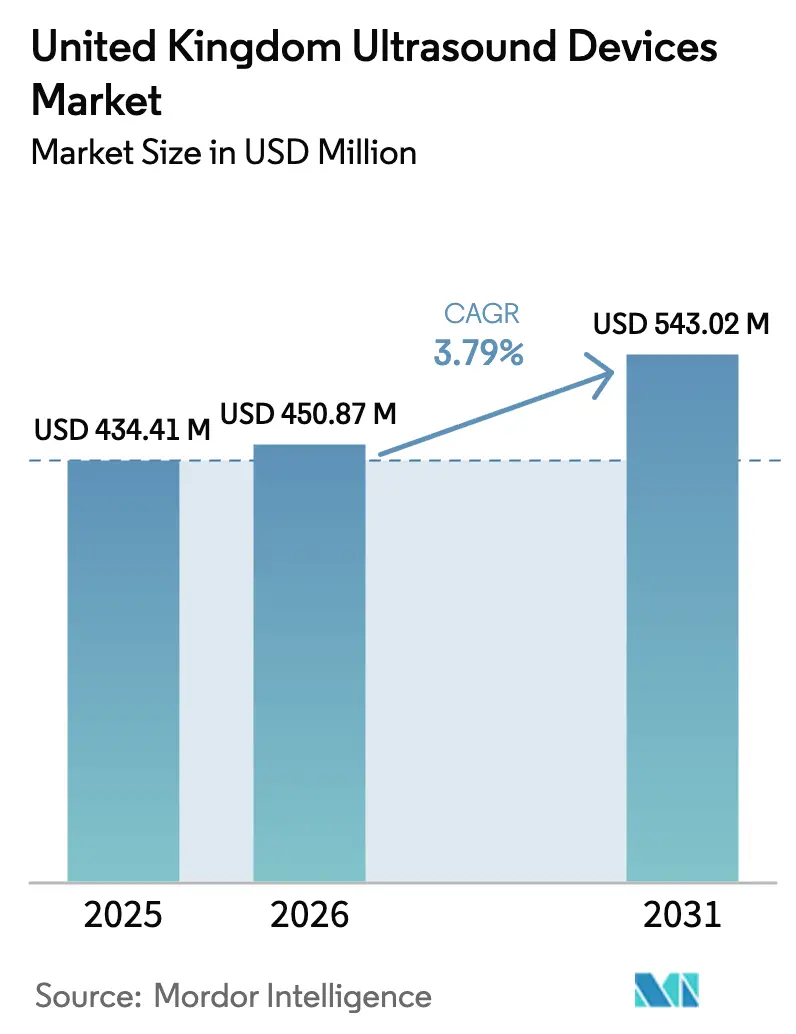

| Marktgröße im Basisjahr (2025) | 434.41 Millionen US-Dollar |

| Marktgröße (2026) | 450.87 Millionen US-Dollar |

| Marktgröße (2031) | 543.02 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.79% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Ultraschallgeräte im Vereinigten Königreich von ���ϲ�����

Die Marktgröße für Ultraschallgeräte im Vereinigten Königreich wird voraussichtlich von USD 434,41 Millionen im Jahr 2025 auf USD 450,87 Millionen im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 3,79 % über den Zeitraum 2026–2031 USD 543,02 Millionen erreichen.

Ein günstiges Erstattungsumfeld für Point-of-Care-Bildgebung, verbunden mit anhaltenden Investitionen in NHS-Modernisierungsprogramme, bildet die Grundlage dieser stabilen Entwicklung. KI-gesteuerte Workflow-Verbesserungen, zunehmende Einsätze im häuslichen Pflegebereich und steigende Diagnosen chronischer Erkrankungen beschleunigen die Ersatznachfrage, auch wenn der Budgetdruck in einigen kommunalen Einrichtungen anhält. Tragbare Ultraschallgeräte definieren die Versorgungswege in der Primär- und Notfallversorgung neu, während hochintensiver fokussierter Ultraschall (HIFU) therapeutische Möglichkeiten in der Onkologie und Urologie erweitert. Gleichzeitig signalisiert die Unternehmenskonsolidierung rund um KI-Fähigkeiten – verkörpert durch die Übernahme von Intelligent Ultrasound durch GE HealthCare im Jahr 2024 – den Übergang zu vollständig integrierten Bildgebungs-Ökosystemen.

Wichtigste Erkenntnisse des Berichts

- Nach Anwendung entfiel auf die Radiologie im Jahr 2025 ein Marktanteil von 32,42 % bei Ultraschallgeräten; für die Kardiologie wird bis 2031 ein CAGR von 6,73 % prognostiziert.

- Nach Technologie hielt 3D- und 4D-Ultraschall im Jahr 2025 einen Umsatzanteil von 47,85 %, während HIFU den höchsten prognostizierten CAGR von 8,09 % bis 2031 verzeichnet.

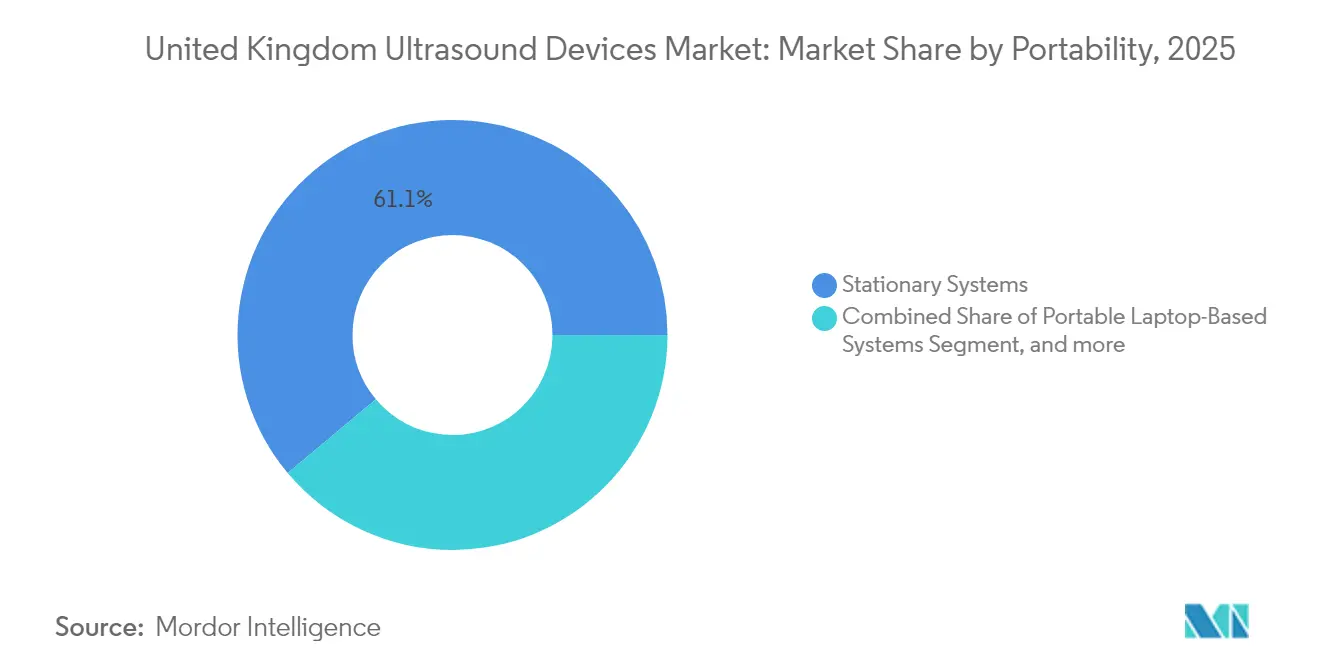

- Nach Tragbarkeit beherrschten stationäre Systeme im Jahr 2025 mit 61,10 % den Marktanteil bei Ultraschallgeräten, während tragbare Handgeräte voraussichtlich mit einem CAGR von 11,18 % bis 2031 wachsen werden.

- Nach Endnutzer hielten ���᳧-���������Գ�ä�ܲ���� im Jahr 2025 einen Anteil von 55,30 % am Markt für Ultraschallgeräte, während der häusliche Pflegebereich mit einem CAGR von 9,88 % bis 2031 wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Ultraschallgeräte im Vereinigten Königreich

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch chronische Erkrankungen | +1.2% | National; am höchsten in benachteiligten städtischen und Küstengebieten | Langfristig (≥ 4 Jahre) |

| Rasante Einführung tragbarer Ultraschallgeräte für die ländliche und häusliche Diagnostik | +1.0% | National; frühe Gewinne in ländlichen Regionen | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei Ultraschallgeräten und zunehmender diagnostischer Einsatz | +0.8% | National; konzentriert in akademischen medizinischen Zentren | Mittelfristig (2–4 Jahre) |

| Wachsendes Segment privater Fertilitätskliniken und Upgrades in der �Ҳ��ä��DZ��Dz�����/�ұ���ܰ��ٲ����ڱ� | +0.6% | Städtische Zentren mit privaten Pflegeversorgungsclustern | Kurzfristig (≤ 2 Jahre) |

| Ausbau der NHS-Programme zur Modernisierung der diagnostischen Bildgebung | +0.5% | National; schrittweise Einführung über NHS Trusts | Kurzfristig (≤ 2 Jahre) |

| Wachsender Fokus auf Frauengesundheit und Fertilitätsüberwachung | +0.4% | National; verstärkt in Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende Belastung durch chronische Erkrankungen

Es wird prognostiziert, dass England bis 2040 9,3 Millionen Einwohner mit schwerwiegenden Erkrankungen haben wird, wobei benachteiligte Gemeinschaften 80 % der zusätzlichen Belastung tragen. Allein kardiovaskuläre Erkrankungen betreffen etwa 2,3 Millionen Menschen, was zu einer stärkeren Abhängigkeit von Echokardiographie und Gefäßuntersuchungen führt. Die Krebsinzidenz wird voraussichtlich von 420.000 Neuerkrankungen im Jahr 2025 auf 506.000 bis 2040 steigen, was die zentrale Bedeutung des Ultraschalls bei der nicht-invasiven Tumorstaging und Therapieüberwachung unterstreicht.[1]The Health Foundation, "Gesundheit im Jahr 2040: Mehr von uns leben länger, aber mit schwerwiegenden Erkrankungen," health.org.uk Der kumulative Effekt ist eine anhaltende Nachfrage nach fortschrittlichen Wandlern, kontrastmittelgestützten Untersuchungen und KI-gesteuerten Akquisitionsroutinen in der Sekundär- und Primärversorgung.

Rasante Einführung tragbarer Ultraschallgeräte für die ländliche und häusliche Diagnostik

Die Miniaturisierung in Kombination mit KI-Echtzeit-Feedback fördert das Fernscannen in Rettungsdiensteinheiten, Pflegeheimen und Patientenresidenzen. Zwanzig Prozent der britischen Kliniker setzen KI bereits in der Diagnostik ein, und 35 % der KI-Implementierungen des NHS befinden sich nun in Bildgebungs-Workflows. Caption Health's heimbasiertes Herzuntersuchungs-Pilotprojekt veranschaulicht, wie integrierte Algorithmen die Abhängigkeit von Bedienern reduzieren, Personalmangel überbrücken und gleichzeitig den Krankenhauszulauf verringern.

Technologische Fortschritte bei Ultraschallgeräten und zunehmender diagnostischer Einsatz

Der photoakustische Tomographie-Scanner des University College London erstellt in wenigen Minuten 3D-Gefäßkarten und erfasst mikrovaskuläre Veränderungen, die für konventionelle 2D-Bildgebung unsichtbar sind.[2]University College London, "Handgehaltener photoakustischer Tomographie-Scanner ermöglicht schnelle 3D-Gefäßbildgebung," ucl.ac.uk Die Ultraschall-Lokalisierungsmikroskopie bietet eine myokardiale Auflösung, die der CT-Angiographie zur Erkennung koronarer Mikrogefäßerkrankungen überlegen ist. Die Überlagerung von KI auf diese Modalitäten automatisiert Messungen, rationalisiert die Berichterstattung und verkürzt die Untersuchungszeiten um bis zu 40 %, was den Durchsatz ohne proportionales Wachstum der Mitarbeiterzahl vervielfacht.

Wachsendes Segment privater Fertilitätskliniken treibt Upgrades im Bereich �Ҳ��ä��DZ��Dz�����/�ұ���ܰ��ٲ����ڱ�-Ultraschall voran

Private Fertilitätszentren bauen ihre Kapazitäten aus, da 43 % der Arbeitnehmer im Alter von 24 bis 34 Jahren Fertilitätsleistungen bei der Wahl ihres Arbeitgebers priorisieren. Die Übernahme des pränatalen KI-Unternehmens Sonio durch Samsung Medison spiegelt ein Wettrennen wider, frühzeitige Trimestermessungen zu standardisieren und die Anomalieerkennung zu verbessern. Kliniken vermarkten zunehmend 3D/4D- und KI-gestützte fötale Beurteilungen als Differenzierungsmerkmale, um Selbstzahler anzuziehen und den Umsatz mit Premium-Geburtshilfekonsolen zu steigern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Strenge Vorschriften, die Produktzulassungen verlängern | –0.5% | National | Kurzfristig (≤ 2 Jahre) |

| Mangel an Sonographen, der zur Unterauslastung der installierten Basis führt | –1.0% | National; akut in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Budgetbeschränkungen im kommunalen und ländlichen Gesundheitswesen | –0.6% | Ausgewählte ländliche und kommunale Krankenhäuser | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch kostengünstigere Bildgebungsalternativen | –0.4% | National; am höchsten in der Primärversorgung | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Strenge Vorschriften, die Produktzulassungen verlängern

Der neue Geräterahmen der MHRA, der ab Sommer 2025 in Kraft tritt, schreibt eine risikobasierte Überwachung vor und formalisiert internationale Anerkennungswege. Während die Angleichung an australische, kanadische, US-amerikanische und EU-Zertifikate doppelte Bewertungen verkürzen kann, kann eine zusätzliche Berichterstattung nach der Markteinführung die Gesamtmarkteinführungszeit für neuartige Sonden und Software verlängern. Unternehmen mit umfangreichen Regulierungsabteilungen werden die Komplexität leichter bewältigen als Start-ups, was die Innovationsgeschwindigkeit potenziell dämpft.[3]Medicines and Healthcare products Regulatory Agency, "Vorschriften für medizinische Geräte im Vereinigten Königreich 2025: Gesetzliches Instrument," gov.uk

Mangel an Sonographen führt zur Unterauslastung der installierten Basis

Sonographen gehen im Durchschnitt mit 60,8 Jahren in Rente, deutlich vor dem allgemeinen Rentenalter, was dazu führt, dass hochwertige Scanner in Spitzenlastzeiten ungenutzt bleiben. Der NHS hat den Anwendungsbereich für Physiotherapeuten erweitert, um Muskel-Skelett-Untersuchungen am Bett durchzuführen, dennoch bestehen Durchsatzlücken fort. Die ScanNav-Tools von GE HealthCare leiten nun nicht-fachkundige Bediener zu akzeptablen Aufnahmen an und demonstrieren, wie eingebettete KI das Humankapitaldefizit teilweise ausgleichen kann.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Anwendung: Kardiologie gewinnt an Dynamik inmitten stabiler Radiologienachfrage

Radiologie/Allgemeinbildgebung behielt im Jahr 2025 einen Marktanteil von 32,42 % bei Ultraschallgeräten, gestützt durch Abdomen- und Kleinteileuntersuchungen in ���᳧-���������Գ�ä�ܲ����n. Die Kardiologie wird jedoch voraussichtlich mit einem CAGR von 6,73 % alle anderen Fachrichtungen übertreffen, angetrieben durch Durchbrüche in der mikrovaskulären Bildgebung und zunehmendes Herzinsuffizienz-Screening in der Primärversorgung. Die Ultraschall-Lokalisierungsmikroskopie ermöglicht Wandbewegung- und Perfusionsanalysen, die einst der MRT vorbehalten waren, und erweitert den klinischen Nutzen der Echokardiographie. Im Prognosezeitraum wird erwartet, dass der Beitrag der Kardiologie zur Marktgröße für Ultraschallgeräte um nahezu USD 18 Millionen steigen wird, was den Wettbewerb unter den Anbietern um Premium-Herzsonden intensiviert.

Geburtshilfe und Gynäkologie bleibt ein reifes, aber lukratives Feld. Heimbasierte Studien zur Überwachung des fötalen Wachstums unterstreichen, wie eine weitverbreitete KI-Integration neue verbrauchergerichtete Einnahmequellen erschließen könnte. Intensivpflege- und ����ä���ٳ������DZ��Dz�����segmente verlassen sich zunehmend auf Point-of-Care-Systeme für schnelle Verfahrensführung und erhalten damit eine Grundnachfrage nach robusten tragbaren Konsolen aufrecht.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Technologie: HIFU fordert die Dominanz von 3D- und 4D-Systemen heraus

3D- und 4D-Modalitäten beherrschten im Jahr 2025 mit 47,85 % den Marktanteil bei Ultraschallgeräten, unterstützt durch geburtshilfliche und strukturelle Herzbildgebungs-Workflows. Dennoch moderiert sich ihr Wachstum, da sich die Erneuerungszyklen verlängern. Im Gegensatz dazu wird HIFU mit einem CAGR von 8,09 % wachsen und Onkologiezentren gewinnen, die organschonende Alternativen zur Chirurgie suchen. Die Plattformen Ablatherm und Sonablate 500 demonstrieren 95 % Freiheit von klinisch signifikantem Prostatakrebs, was die Einführung sowohl in privaten als auch in NHS-Einrichtungen beschleunigt.

Doppler- und kontrastmittelgestützte Bildgebung behalten ihre Relevanz für Leberläsionen und Gefäßbewertungen, während KI-Nachverarbeitungspakete 2D-Systeme durch automatisiertes Gefäßtracking und Plaquebestimmung aufwerten. Anbieter bündeln fortschrittliche Software, um Kunden zu halten, die angesichts anhaltenden Budgetdrucks auf mittelklassige Konsolen umsteigen.

Nach Tragbarkeit: Handgehaltene Scanner gestalten Versorgungswege neu

Stationäre Systeme repräsentieren noch immer 61,10 % des Marktanteils bei Ultraschallgeräten, insbesondere in tertiären Überweisungszentren, die erweiterte Elastizitätsbildgebung und Mehrsondenkonfigurationen erfordern. Dennoch werden handgehaltene Geräte den höchsten inkrementellen Umsatz erzielen und jährlich um 11,18 % wachsen. Vergleichende Bewertungen heben Sonden-Ergonomie, Akkulaufzeit und sicheren Cloud-Speicher als entscheidende Faktoren für die Beschaffung hervor. Der NHS-Technologiegeräterahmen im Wert von GBP 1,5 Milliarden über vier Jahre sieht mobile Bildgebung für einen beschleunigten Rollout vor und signalisiert ein langfristiges institutionelles Engagement für Tragbarkeit.

Cart-basierte Einheiten nehmen eine Mittelstellung ein und balancieren Mobilität mit Upgrade-Pfaden für KI-Module und Kontrastmittelpakete. Die Integration mit elektronischen Patientenakten über sicheres WLAN stärkt ihre Relevanz in frequentierten ambulanten Kliniken.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Endnutzer: Häusliche Pflegeumgebungen entwickeln sich zur nächsten Wachstumsgrenze

���᳧-���������Գ�ä�ܲ���� erfassten im Jahr 2025 55,30 % der Ausgaben und trugen die Kernnachfrage nach Ersatzkonsolen und Spezialwandlern. Dennoch werden häusliche Pflegeumgebungen einen CAGR von 9,88 % verzeichnen, da sich die Erstattungsrichtlinien weiterentwickeln, um Fernbewertungen in der Herz-, Geburts- und Lungenpflege zu unterstützen. Caption Care's heimbasierter Echokardiographiedienst veranschaulicht, wie KI-gestützte Akquisition die Bildgebung für nicht-fachkundige Pflegekräfte demokratisiert und Nachsorgeprotokolle neu gestaltet.

Private Krankenhäuser und Fertilitätskliniken profitieren von Premium-3D/4D- und KI-gestütztem Follikel-Tracking, während diagnostische Bildgebungszentren in interventionelle Ultraschallsuite diversifizieren. Allgemeinmediziner, die kompakte Scanner für abdominale Beschwerden einsetzen, veranschaulichen den Vorstoß des Geräts zum ersten Kontaktpunkt.

Geografische Analyse

London und der Südosten bleiben das Epizentrum der fortschrittlichen Ultraschallannahme, angetrieben durch Lehrkrankenhäuser und ein dichtes Netz privater Fertilitätsanbieter. Diese Regionen beherbergen auch die meisten frühen Studien für KI-gestützte Modalitäten und festigen damit ihre Rolle als Referenzstandorte für Anbieterdemonstration. Der Norden Englands und Schottland schließen die Technologielücke durch NHS-Modernisierungsmittel, die tragbare Plattformen in kommunalen Diagnosezentren subventionieren.

Das ländliche Wales und Teile Nordirlands sind nach wie vor mit begrenzter Sonographenverfügbarkeit konfrontiert, was die vollständige Nutzung installierter Scanner behindert. Handgehaltene Geräte, unterstützt durch Ferninterpretationsnetzwerke, mildern Zugangslücken, indem sie Gemeindekrankenpflegern ermöglichen, Bilder für die externe Überprüfung aufzunehmen.

Gesundheitsungleichheitskennzahlen zeigen, dass benachteiligte Küstenstädte eine höhere Inzidenz von Herz-Kreislauf- und Stoffwechselerkrankungen verzeichnen, was den gezielten Einsatz von Point-of-Care-Ultraschallprogrammen vorantreibt. Die prognostizierten 9,3 Millionen Menschen mit schwerwiegenden Erkrankungen bis 2040 unterstreicht die Bedeutung einer gerechten Bildgebungsverteilung und richtet nationale Beschaffungsrahmen an bevölkerungsgesundheitlichen Zielen aus.

Wettbewerbslandschaft

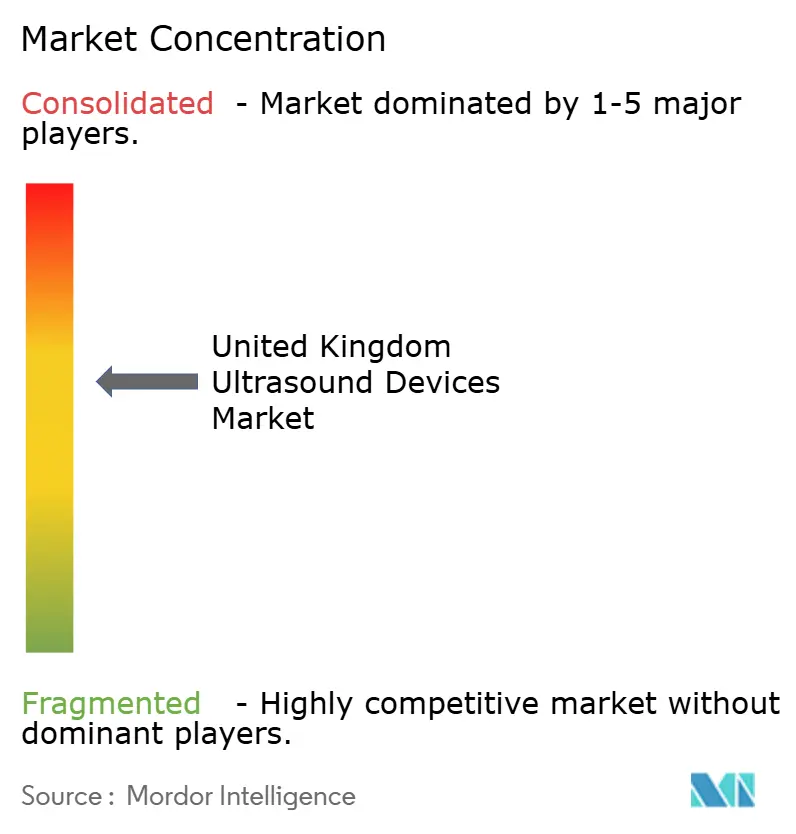

Der Markt weist eine moderate Konzentration auf. GE HealthCare führt durch anorganische Expansion und tiefe KI-Integration und hält bedeutende Marktanteile bei Kardiologie- und ����ä���ٳ������DZ��Dz�����konsolen. Siemens Healthineers und Philips nutzen umfangreiche Modalitätsportfolios, um Ultraschall in Radiologie- und Onkologiewege zu verkaufen, während Canon Medical Systems sich auf softwaregesteuerte Bildharmonisierung konzentriert, um bei der diagnostischen Präzision zu punkten.

Samsung Medison's Erwerb von Sonio im Jahr 2024 unterstreicht den sich intensivierenden Wettbewerb im Bereich der pränatalen KI, einem Segment, in dem eine genaue Anomalieerkennung die Erstattungssätze direkt beeinflusst. Disruptoren wie Butterfly Network und Clarius Mobile Health umwerben Primärversorgungsärzte mit abonnementbasierten Software-Upgrades und bedrohen die Preissetzungsmacht der etablierten Anbieter. Regulatorische Harmonisierungsbemühungen können die Eintrittsbarrieren für diese agilen Akteure senken, aber erhöhte Verpflichtungen nach der Markteinführung bevorzugen Unternehmen mit robusten Compliance-Infrastrukturen.

White-Space-Chancen bestehen bei KI-gesteuerten Workflow-Tools, die Scanzeiten verkürzen, insbesondere für Pflegepersonal, das Ultraschallverantwortlichkeiten übernimmt. Therapeutische Ultraschall-Untersegmente wie HIFU und Histotrypsie bieten ebenfalls hochmargige Expansionswege, da klinische Studiendaten langfristige Ergebnisse validieren.

Marktführer der Ultraschallgerätebranche im Vereinigten Königreich

Canon Medical Systems Corporation

Fujifilm Holdings Corporation

GE Healthcare

Siemens Healthineers AG

Koninklijke Philips N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2024: GE HealthCare schloss die Übernahme des klinischen KI-Geschäfts von Intelligent Ultrasound für USD 53 Millionen ab und integrierte KI-gesteuerte Tools in sein Ultraschallportfolio, um den Workflow und die Effizienz für Kliniker zu verbessern.

- September 2024: Forscher des University College London stellten einen bahnbrechenden handgehaltenen Scanner vor, der photoakustische Tomographie-Bildgebung nutzt und Echtzeit-Scans hoher Qualität von Blutgefäßen für eine frühere Diagnose chronischer Erkrankungen ermöglicht.

- April 2024: Intelligent Ultrasound Group PLC brachte die SonoLyst-Software von GE Healthcare Technologies Inc. auf seinem neuesten Portfolio von Ultraschallgeräten im Vereinigten Königreich auf den Markt. Angetrieben von Intelligent Ultrasound's ScanNav-KI ermöglicht SonoLystlive die Echtzeit-Erfassung von Ultraschallbildern während Ultraschalluntersuchungen im zweiten Trimester. Die Software verbessert die Ultraschallbilderkennungsfähigkeiten erheblich. Darüber hinaus reduziert SonoLystlive die Notwendigkeit für Kliniker, Bilder manuell einzufrieren, zu kommentieren und zu speichern, was die Tastatureingaben um bis zu 65 % reduziert und die Untersuchungszeit für Sonographen um bis zu 40 % verkürzt. Dieser Fortschritt verbessert nicht nur die Workflow-Effizienz für medizinische Fachkräfte, sondern unterstützt auch das Wachstum des Marktes für Ultraschallgeräte, indem er die Nachfrage nach hochmodernen, zeitsparenden Diagnosetools adressiert.

Berichtsumfang des Marktes für Ultraschallgeräte im Vereinigten Königreich

Gemäß dem Berichtsumfang ist die Ultrasonographie eine Bildgebungsmethode, die Bilder verschiedener Körperstrukturen mithilfe von Hochfrequenz-Schallwellen erzeugt. Sie werden zur Beurteilung einer Vielzahl von Erkrankungen der Leber, Nieren und anderen abdominalen Zuständen eingesetzt, einschließlich der Verwendung in der Schwangerschaft. Infolgedessen haben diese Geräte eine Vielzahl von Einsatzmöglichkeiten im medizinischen Bereich, einschließlich diagnostischer Bildgebung und therapeutischer Modalität. Der Markt für Ultraschallgeräte im Vereinigten Königreich ist segmentiert nach Anwendung (����ä���ٳ������DZ��Dz�����, Kardiologie, �Ҳ��ä��DZ��Dz�����/�ұ���ܰ��ٲ����ڱ�, Muskel-Skelett-Erkrankungen, Radiologie, Intensivpflege und weitere Anwendungen), Technologie (2D-Ultraschallbildgebung, 3D- und 4D-Ultraschallbildgebung, Doppler-Bildgebung und hochintensiver fokussierter Ultraschall) und Typ (stationärer Ultraschall und tragbarer Ultraschall). Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| ����ä���ٳ������DZ��Dz����� |

| Kardiologie |

| �Ҳ��ä��DZ��Dz�����/�ұ���ܰ��ٲ����ڱ� |

| Radiologie |

| Intensivpflege und Notfallmedizin |

| Weitere Anwendungen |

| 2D-Ultraschallbildgebung |

| 3D- und 4D-Ultraschallbildgebung |

| Doppler-Bildgebung |

| Hochintensiver fokussierter Ultraschall (HIFU) |

| Weitere Technologien |

| Stationäre Systeme |

| Tragbare laptopbasierte Systeme |

| �Ჹ�Ի岵����ٱ�Ա�/�ղ��������Գܱ��ٰ����������������ä�ٱ� |

| ���᳧-���������Գ�ä�ܲ���� |

| Private Krankenhäuser und Kliniken |

| Diagnostische Bildgebungszentren |

| Ambulante chirurgische Zentren |

| Weitere Endnutzer |

| Nach Anwendung | ����ä���ٳ������DZ��Dz����� |

| Kardiologie | |

| �Ҳ��ä��DZ��Dz�����/�ұ���ܰ��ٲ����ڱ� | |

| Radiologie | |

| Intensivpflege und Notfallmedizin | |

| Weitere Anwendungen | |

| Nach Technologie | 2D-Ultraschallbildgebung |

| 3D- und 4D-Ultraschallbildgebung | |

| Doppler-Bildgebung | |

| Hochintensiver fokussierter Ultraschall (HIFU) | |

| Weitere Technologien | |

| Nach Tragbarkeit | Stationäre Systeme |

| Tragbare laptopbasierte Systeme | |

| �Ჹ�Ի岵����ٱ�Ա�/�ղ��������Գܱ��ٰ����������������ä�ٱ� | |

| Nach Endnutzer | ���᳧-���������Գ�ä�ܲ���� |

| Private Krankenhäuser und Kliniken | |

| Diagnostische Bildgebungszentren | |

| Ambulante chirurgische Zentren | |

| Weitere Endnutzer |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Ultraschallgeräte im Vereinigten Königreich?

Die Marktgröße für Ultraschallgeräte beläuft sich im Jahr 2026 auf USD 450,87 Millionen und wird voraussichtlich bis 2031 USD 543,02 Millionen erreichen.

Welches Segment wächst am schnellsten nach Tragbarkeit?

Handgehaltene Geräte werden voraussichtlich mit einem CAGR von 11,18 % wachsen, angetrieben durch häusliche Pflegeversorgung und ländliche diagnostische Anwendungsfälle.

Wie wird KI den Ultraschalleinsatz in den nächsten fünf Jahren beeinflussen?

Es wird erwartet, dass KI Messungen automatisiert, Scanzeiten um bis zu 40 % verkürzt und Bedienpools erweitert, was eine breitere Bereitstellung in der Primär- und Gemeinschaftsversorgung unterstützt.

Welche regulatorischen Änderungen sollten Hersteller verfolgen?

Der MHRA-Rahmen für medizinische Geräte 2025 führt eine risikobasierte Post-Market-Überwachung und gegenseitige Anerkennungswege ein, die Zulassungsfristen und Compliance-Kosten beeinflussen.

Wie bedeutsam ist der Mangel an Sonographen?

Frühere Renteneintrittsalter schaffen Personalengpässe, die die Scannerauslastung verringern; KI-gestützte Tools und erweiterte Rollen für Alliiierte Gesundheitsberufe werden eingesetzt, um den Mangel zu mildern.

Seite zuletzt aktualisiert am: