Globaler Markt für Interleukin-Inhibitoren – Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 45.23 Milliarden US-Dollar |

| Marktgröße (2031) | 89.6 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.64% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Analyse des Marktes für Interleukin-Inhibitoren von ���ϲ�����

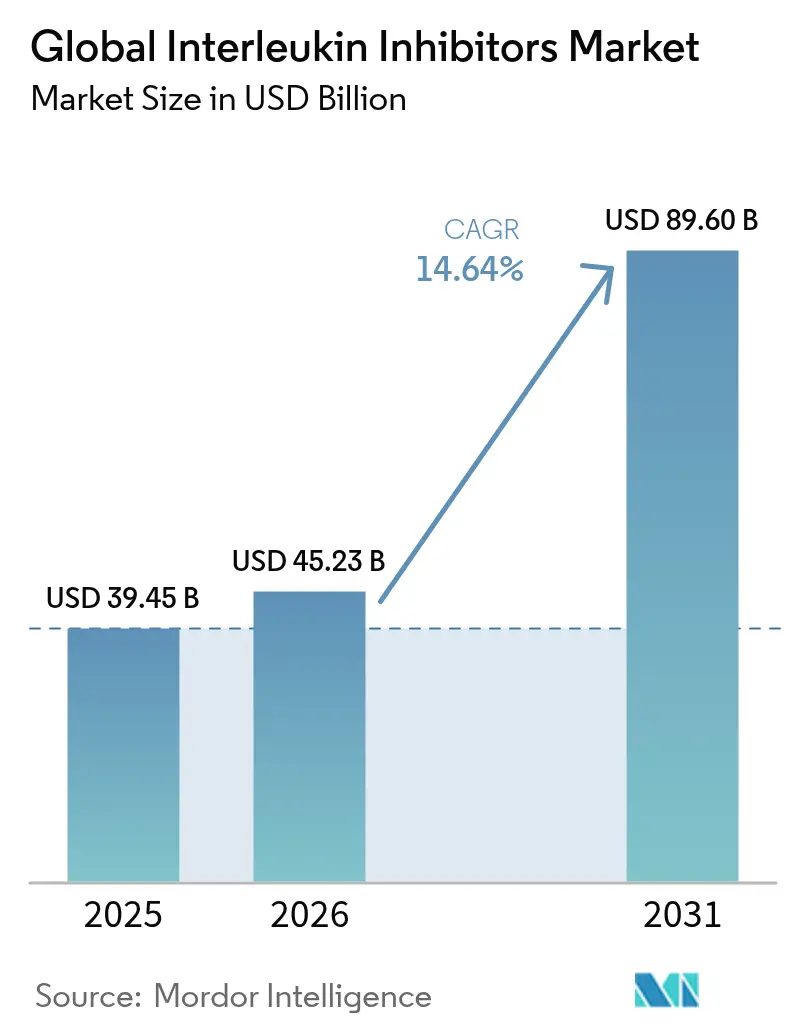

Die Marktgröße für Interleukin-Inhibitoren wird im Jahr 2026 auf 45,23 Milliarden USD geschätzt, wachsend vom Wert 2025 in Höhe von 39,45 Milliarden USD, mit Projektionen für 2031 von 89,6 Milliarden USD, was einer Wachstumsrate von 14,64 % CAGR über 2026–2031 entspricht. Diese rasche Expansion verankert die Marktgröße für Interleukin-Inhibitoren fest im Mainstream der Immunologie, da eine steigende Prävalenz von Autoimmunerkrankungen, die Ausrichtung der Kostenträger auf gezielte Biologika und Zulassungen der nächsten Pipeline-Generation die weltweite Nachfrage stärken. Die Nachfrage wird zusätzlich durch den globalen Anstieg der erfassten Autoimmunerkrankungen unterstützt, während die Durchdringung von Biosimilars, KI-gestützte Arzneimittelentdeckung und erfolgreiche Indikationen beim COVID-19-Zytokinsturm die Einnahmequellen diversifizieren[1]Quelle: AbbVie Communications, "Drei Wege, wie KI die Arzneimittelentdeckung bei AbbVie verändert," AbbVie, abbvie.com . Nordamerika bleibt das primäre Einnahmezentrum, doch der Wachstumsmotor Asien-Pazifik, gestärkt durch verbesserte Erstattung und lokale Produktion, holt den Rückstand auf. Subkutane Verabreichungsformate dominieren die Verschreibungsgewohnheiten und werden weiterhin Marktanteile gewinnen, da digital gestützte Autoinjektor-Systeme die Therapietreue verbessern. Die Wettbewerbsintensität wird durch den Patentablaufzyklus erhöht, wobei Ustekinumab-Biosimilars den Originator-Anteil erodieren und die Bühne für eine umfassendere Biosimilar-Welle bis 2030 bereiten.

Wichtigste Erkenntnisse des Berichts

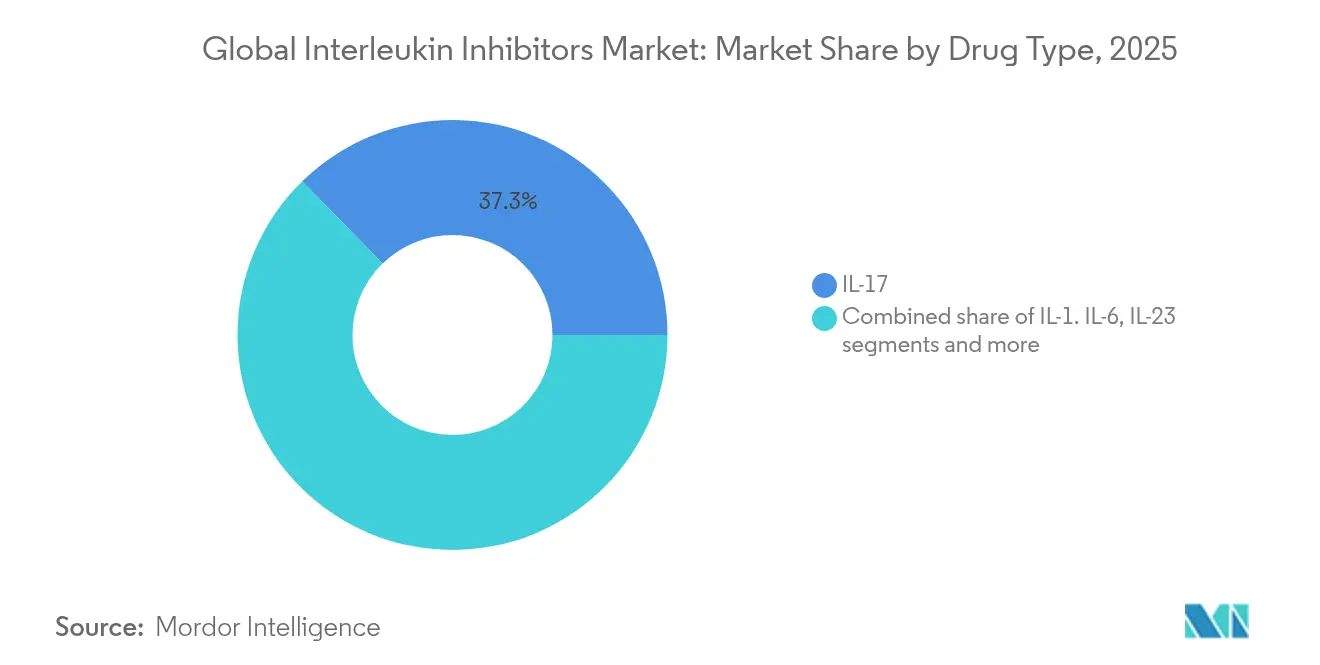

- Nach Arzneimitteltyp führten IL-17-Inhibitoren mit einem Umsatzanteil von 37,32 % im Jahr 2025; IL-23-Inhibitoren sollen bis 2031 mit einer CAGR von 15,32 % expandieren.

- Nach Anwendung erfasste Psoriasis 45,74 % des Marktanteils für Interleukin-Inhibitoren im Jahr 2025, während Morbus Bechterew bis 2031 mit einer CAGR von 15,74 % voraussichtlich zunehmen wird.

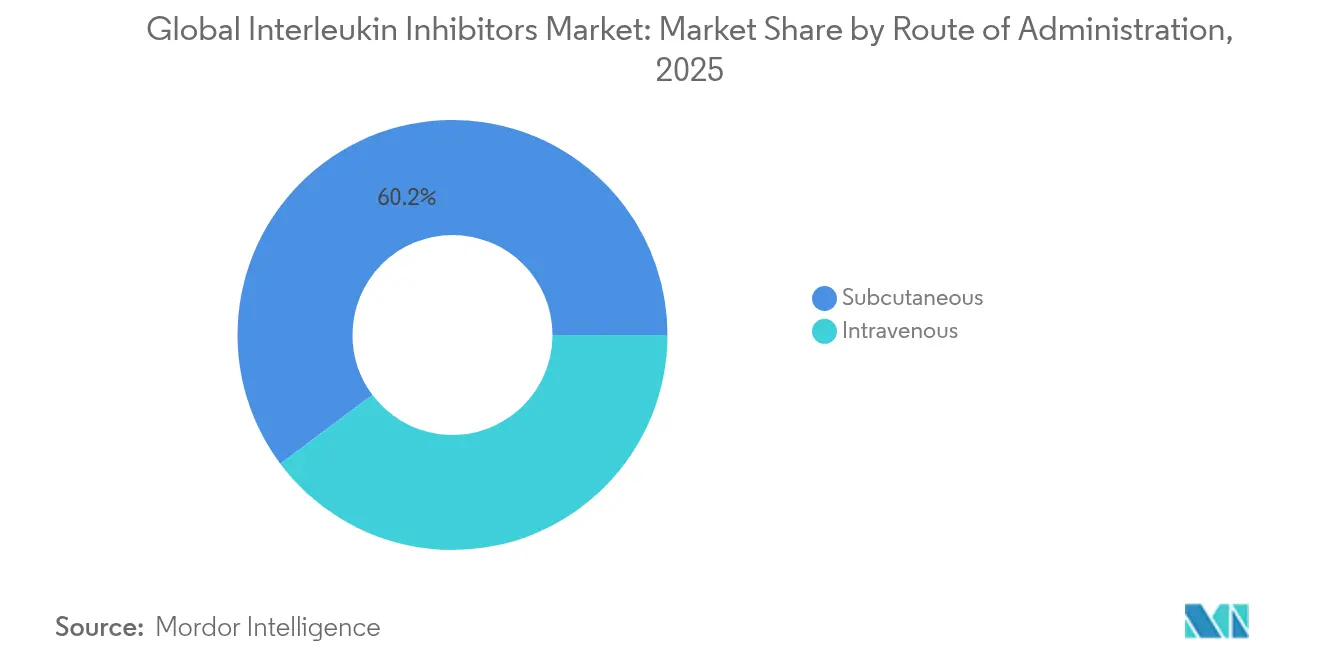

- Nach Verabreichungsweg entfiel die subkutane Verabreichung auf 60,21 % der Marktgröße für Interleukin-Inhibitoren im Jahr 2025 und soll während 2026–2031 mit einer CAGR von 16,05 % wachsen.

- Nach Endverbraucher hielten ���������Գ�ä�ܲ���� 56,95 % des Umsatzes 2025; Heimversorgungs- und Selbstverabreichungsprogramme sind für die schnellste CAGR von 16,18 % bis 2031 positioniert.

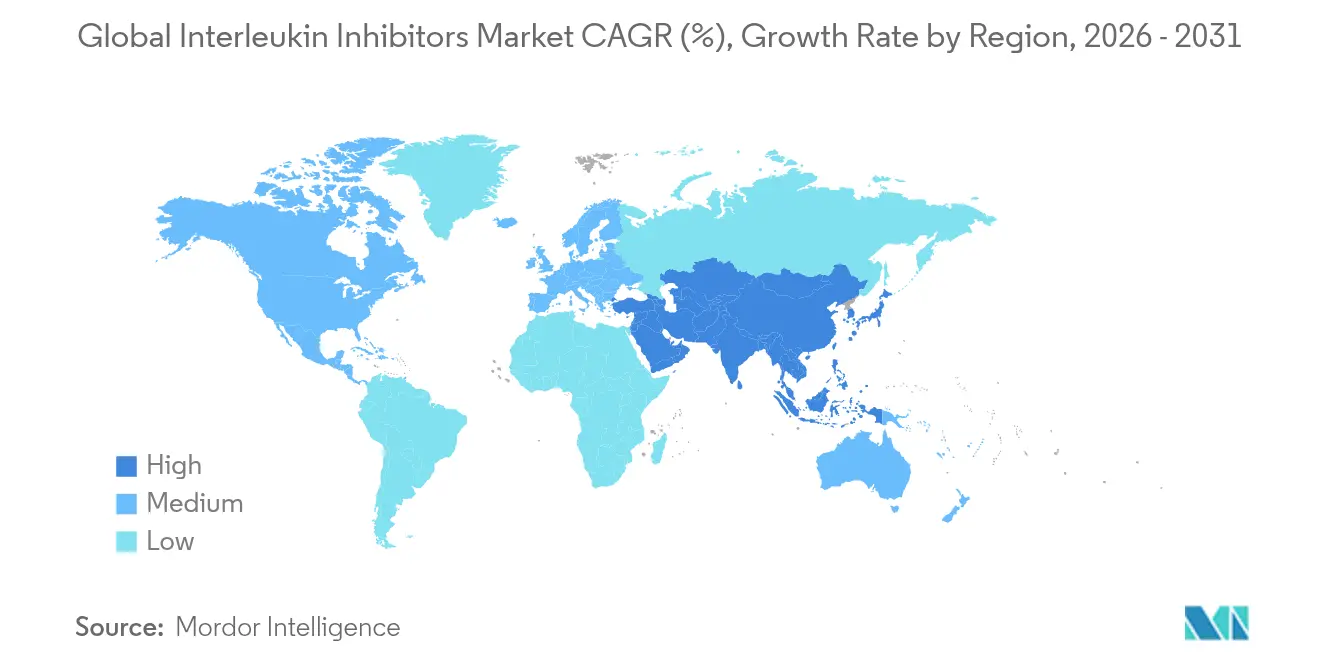

- Nach Geographie dominierte Nordamerika mit 41,78 % des Umsatzes 2025, während Asien-Pazifik voraussichtlich die höchste CAGR von 16,42 % über 2026–2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globaler Markt für Interleukin-Inhibitoren – Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von Autoimmun- und autoinflammatorischen Erkrankungen | +2.8% | Weltweit, mit höherer Konzentration in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Beschleunigte FDA- und EMA-Zulassungen für Biologika der nächsten Generation der IL-17/IL-23-Klasse | +2.1% | Weltweit, mit Ausstrahlungseffekten auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Übergang zu bequemen selbst-injizierbaren Formulierungen | +1.9% | Kernmärkte Nordamerika und EU, Ausweitung auf APAC | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Erstattung in aufstrebenden asiatischen Märkten | +1.4% | Kernmarkt APAC, mit frühen Gewinnen in China, Indien, Japan | Mittelfristig (2–4 Jahre) |

| KI-gestützte Zielidentifikation für neuartige Interleukin-Signalwege | +0.8% | Weltweit, konzentriert in US- und EU-Forschungszentren | Langfristig (≥ 4 Jahre) |

| Klinischer Erfolg von IL-Inhibitoren beim schweren COVID-19-Zytokinsturm | +0.6% | Weltweit, mit institutionellen Adoptionsmustern | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Prävalenz von Autoimmun- und autoinflammatorischen Erkrankungen

Die globale Autoimmun-Inzidenz ist gestiegen, wobei Erkrankungen wie der Morbus Basedow am stärksten zunahmen. Eine höhere Prävalenz in Nordamerika und Europa konzentriert die Nachfrage und steigert die Preissetzungsmacht. Multimorbide Krankheitsbilder schaffen komplexe Behandlungswege, die hoch spezifische Biologika gegenüber breiten Immunsuppressiva begünstigen. Rheumatologie- und Dermatologiekliniken berichten von einem wachsenden Einsatz von Interleukin-Inhibitoren als Erstlinientherapie, was die Weiterentwicklung der Leitlinien widerspiegelt. Der anhaltende epidemiologische Druck sichert daher die langfristige Einnahmebasis des Marktes für Interleukin-Inhibitoren.

Beschleunigte FDA- und EMA-Zulassungen für Biologika der nächsten Generation der IL-17/IL-23-Klasse

Zwischen 2024 und Anfang 2025 ließen die Regulierungsbehörden mehrere bahnbrechende Wirkstoffe zu, darunter Bimekizumab für Hidradenitis suppurativa und Icotrokinra als erster oraler IL-23-Rezeptorinhibitor. Beschleunigte Prüfverfahren verkürzen die Markteinführungszyklen und unterstützen Einführungspreise im Premiumbereich. Die Zulassung von vier Ustekinumab-Biosimilars durch die EMA im Jahr 2024 unterstreicht das parallele Vertrauen in die Klassensicherheit und verschärft gleichzeitig den Preiswettbewerb. Insgesamt steigern schnellere Zulassungen die Bereitschaft der Ärzte, innerhalb derselben Therapieklasse zu wechseln, wenn überlegene Bequemlichkeit oder Wirksamkeit nachgewiesen wird, was das gesamte Wachstum des Marktes für Interleukin-Inhibitoren fördert.

Übergang zu bequemen selbst-injizierbaren Formulierungen

Zweiundsiebzig Prozent der Verschreibungen sehen nun die Selbstverabreichung vor, ermöglicht durch hochkonzentrierte Autoinjektoren, die >100 mg/mL bei akzeptabler Viskosität liefern. Realwelt-Adhärenzstudien zeigen eine überlegene Persistenz für subkutane gegenüber intravenösen Therapieregimen. In Injektoren integrierte digitale Sensoren erzeugen Dosierungsanalysen, die eine personalisierte Titration und frühe Schubdetektion ermöglichen. Kostenträger bevorzugen zunehmend heimbasierte Modelle, da sie die Kosten für Infusionszentren senken, was eine breitere Akzeptanz fördert und die Marktentwicklung für Interleukin-Inhibitoren stärkt.

Ausweitung der Erstattung in aufstrebenden asiatischen Märkten

Japan, ��ü���ǰ��� und Taiwan erstatten biologische Therapien für 30–40 % der Morbus-Crohn-Patienten, während Indien aufgrund der begrenzten Versicherungsdurchdringung unter 1 % bleibt. Chinas inländische IL-17A-Inhibitorprogramme haben spätere Studienphasen durchlaufen und versprechen lokal produzierte Alternativen, die den Zugang erweitern und gleichzeitig die Kosten begrenzen. Nationale Erstattungserweiterungen in Asien-Pazifik erschließen daher Volumenzuwächse trotz Preissensitivität und stärken den regionalen Beitrag zum Markt für Interleukin-Inhibitoren.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten im Vergleich zu niedermolekularen DMARDs | -1.8% | Weltweit, mit akuten Auswirkungen in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Drohender Biosimilar-Wettbewerb nach 2026 | -1.5% | Kernmärkte Nordamerika und EU, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Ungünstiges Infektionsrisikoprofil und Warnhinweise in der Fachinformation | -1.2% | Weltweit, mit regulatorischen Unterschieden | Langfristig (≥ 4 Jahre) |

| Verschiebung der Kostenträgerpräferenz hin zu Stufentherapie-Vorabgenehmigungen | -0.9% | Kernmarkt Nordamerika, Ausweitung auf EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Anschaffungskosten im Vergleich zu niedermolekularen DMARDs

Die jährlichen Kosten für biologische Therapien belaufen sich auf 14.000 bis 91.609 USD und übersteigen damit bei weitem die Kosten älterer krankheitsmodifizierender Antirheumatika. Eigenbeteiligungsobergrenzen in einkommensschwachen Märkten bleiben prohibitiv und schränken die Akzeptanz ein. Kostenträger verlangen realweltliche Belege für Kostenausgleiche und zwingen Hersteller dazu, direkte Überlegenheitsdaten mit harten Endpunkten wie der Vermeidung von Krankenhausaufenthalten vorzulegen. Die Preisprämie unterdrückt daher die Ausschöpfung des vollen Nachfragepotenzials für den Markt für Interleukin-Inhibitoren in kostenempfindlichen Regionen.

Drohender Biosimilar-Wettbewerb nach 2026

Vierzehn Ustekinumab-Biosimilars sind eingeführt worden oder stehen vor der Markteinführung, was den Stelara-Umsatz von Jahr zu Jahr schmälert und eine ähnliche Erosion für weitere Wirkstoffe im Zuge bevorstehender Patentabläufe vorwegnimmt. Aggressive Listenpreisnachlässe, ähnlich wie bei Adalimumab, werden erwartet, was den Originator-Margen zusetzt. Niedrigere Preise können jedoch die Gesamtreichweite bei Patienten erweitern, was den Umsatzverlust teilweise kompensiert und das Wettbewerbsgleichgewicht im Markt für Interleukin-Inhibitoren verändert.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Arzneimitteltyp: IL-23-Inhibitoren treiben das Wachstum der nächsten Generation voran

IL-17-Inhibitoren machten 37,32 % des Umsatzes 2025 aus, gestützt durch dauerhafte Wirksamkeit bei Plaque-Psoriasis, Psoriasis-Arthritis und Morbus Bechterew. Trotz der Marktführerschaft hat sich der Wettbewerb verschärft, da Bimekizumab in die Hidradenitis suppurativa und die axiale Spondyloarthritis expandiert ist. IL-23-Inhibitoren weisen die schnellste CAGR von 15,32 % auf, weil das orale Icotrokinra Bequemlichkeit mit krankheitsmodifizierendem Potenzial verbindet. Tocilizumab erhält die Relevanz der IL-6-Inhibitoren durch COVID-19- und Riesenzellarteriitis-Erweiterungen aufrecht. Nischen-IL-1-Inhibitoren bedienen seltene autoinflammatorische Syndrome, während Doppelzielregimen einen Präzisionstrend widerspiegeln, der die adressierbaren Patientenkohorten erweitert. Insgesamt diversifizieren differenzierte Wirkmechanismen die Marktgröße für Interleukin-Inhibitoren über Arzneimittelklassen hinweg und puffern gegen das Risiko einer Abhängigkeit von einer einzelnen Klasse.

Die Verlagerung von parenteralen zu oralen niedermolekularen IL-23-Antagonisten vergrößert auch die geeigneten Patientenpools, die sich nicht selbst injizieren möchten. Pipelineinnovationen beinhalten mehrere Multi-Zytokin-Inhibitoren, die auf eine breitere Suppression mit weniger Injektionen abzielen. Folglich stellt die therapeutische Klassenentwicklung sicher, dass der Markt für Interleukin-Inhibitoren bis 2031 eine ausgewogene Kombination aus etablierten und aufkommenden Modalitäten beibehält.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Psoriasis-Führungsposition steht vor der Herausforderung durch Morbus Bechterew

Psoriasis lieferte 45,74 % des Wertes 2025, gestützt durch klare Überlegenheit gegenüber systemischen Kortikosteroiden und Phototherapie. Hohe Hautreinigungsraten wie das Erreichen von PASI 90 überschreiten 49,6 % bei oralem Icotrokinra und erneuern die Begeisterung für die biologische Erstlinien-Akzeptanz. Unterdessen zeigt Morbus Bechterew eine CAGR von 15,74 %, da verbesserte MRT-Diagnostik die Erkennung axialer Spondyloarthritis erweitert. Rheumatoide Arthritis bleibt eine beträchtliche, aber langsamer wachsende Kohorte, da reife TNF-Inhibitoren und JAKs aggressiv über den Preis konkurrieren. Chronisch-entzündliche Darmerkrankungen entwickeln sich durch die Labelausweitung von TREMFYA auf Morbus Crohn weiter, während verschiedene autoinflammatorische Erkrankungen von KI-entdeckten Interleukin-Signalwegen profitieren werden. Diese gemischten Dynamiken halten den Markt für Interleukin-Inhibitoren über immunvermittelte Störungen hinweg diversifiziert.

Der Einsatz biomarkergestützter Behandlungsalgorithmen optimiert die Positionierung weiter. Dermatologen und Rheumatologen triage Patienten zunehmend nach Zytokinprofil und ordnen IL-23-Blocker der hautdominierten Erkrankung und IL-17-Blocker axialen Manifestationen zu. Präzisionsabstimmung verbessert die therapeutischen Ergebnisse und stärkt den Marktanteil für Interleukin-Inhibitoren für optimierte Moleküle.

Nach Verabreichungsweg: Subkutane Dominanz beschleunigt sich

Subkutane Formulierungen machten 60,21 % des Umsatzes 2025 aus und übertrafen alle Verabreichungswege mit einer CAGR von 16,05 %. Autoinjektoren liefern heimbasierte Dosen, die den Infusionszentrumsverkehr und die Krankenhauskosten reduzieren. Die Hochviskositäts-Gerätetechnik löste frühere Volumenbeschränkungen und ermöglicht Dosen von >100 mg/mL in weniger als 15 Sekunden. Die intravenöse Induktion bleibt kritisch für akute Morbus-Crohn-Schübe und schwere systemische Präsentationen, wird jedoch allmählich auf komplexe Fälle beschränkt. Marktforschungen zeigen, dass die Selbstinjektions-Adhärenz steigt, wenn sie mit Smartphone-Erinnerungs-Apps und sensorverifizierter Dosierungsprotokollierung kombiniert wird. Diese integrierten Plattformen verleihen einen digitalen Überlagerungseffekt, der den Wettbewerbsvorteil subkutaner Therapien im Markt für Interleukin-Inhibitoren erhält.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Heimversorgungsprogramme gestalten Behandlungsparadigmen neu

���������Գ�ä�ܲ���� dominierten 56,95 % des Verbrauchs 2025, was Initiierungsprotokolle, Pharmakovigilanz und das Management schwerer Fälle widerspiegelt. Heimversorgungsprogramme verzeichnen jedoch die höchste CAGR von 16,18 %, da Kostenträger ambulante Modelle anreizen, um Einrichtungsgebühren zu vermeiden. Fachkliniken bauen Nischenkompetenz auf, die vollständige stationäre Versorgung und Heimverabreichung überbrückt und komplexe, aber stabile Patienten gewinnt. Positive patientenberichtete Ergebnisse unterstreichen die Bequemlichkeit, die verbesserte Lebensqualität und die Produktivitätsgewinne, was die Nachfrage nach Heimversorgung verstärkt. Gerätetrainingsmodule und virtuelle Pflegekonsultationen mildern Sicherheitsbedenken und verankern Heimumgebungen fest in der sich entwickelnden Landschaft des Marktes für Interleukin-Inhibitoren.

Geografische Analyse

Nordamerika generierte 41,78 % des Umsatzes 2025 aufgrund umfassender Versicherungsabdeckung und einer Early-Adopter-Klinikkultur. Es wird erwartet, dass der Eintritt von Biosimilars die Preispunkte abmildern, aber den Zugang erweitern und Umsatzverschiebungen ausgleichen wird. Europa folgt mit etablierten nationalen Ausschreibungsrahmen, die volumenbezogene Rabatte aushandeln und die Klassennachhaltigkeit fördern. Asien-Pazifik verzeichnet die höchste CAGR von 16,42 %, angetrieben durch Chinas lokale Produktion, Indiens aufkommende private Versicherungsprodukte und Japans erweiterte Indikationsliste. Wachsendes Krankheitsbewusstsein und Leitlinienharmonisierung treiben die biologische Therapieeinleitung früher in den Patientenverläufen voran und beschleunigen die Volumengewinnung im Markt für Interleukin-Inhibitoren in Asien-Pazifik.

Die Akzeptanz in Lateinamerika ist uneinheitlich; Brasilien führt die Adoption durch sein Einheitliches Gesundheitssystem an, während andere Länder mit Beschaffungsbudgetbeschränkungen konfrontiert sind. Naher Osten & Afrika zeigen ein zweistelliges Mengenwachstum von einer kleinen Ausgangsbasis, wobei die Erstattungsausschüsse des Golf-Kooperationsrates Biologika für Psoriasis und rheumatoide Arthritis schrittweise aufnehmen. Da Ausschreibungsgewinne sich ausbreiten, steigt die regionale Sichtbarkeit und unterstützt die Vertrautheit der Ärzte. Insgesamt federt die geografische Diversität makroökonomische Schocks ab und trägt die globale Wachstumskurve des Marktes für Interleukin-Inhibitoren.

Wettbewerbslandschaft

Die fünf führenden Hersteller kontrollieren einen Großteil des globalen Umsatzes und schaffen eine moderat konzentrierte Wettbewerbsarena. Novartis führt durch die Stärke von Cosentyx, das fünf wichtige Indikationen abdeckt. Eli Lilly folgt durch die Durchdringung von Taltz in Dermatologie und Rheumatologie. Johnson & Johnson nutzt TREMFYA und das orale Icotrokinra-Programm. AbbVie trägt mit Skyrizi und strategischen KI-Investitionen bei, die Entdeckungszeitleisten verkürzen und das Lebenszyklusmanagement stärken. Das duale IL-17A/F-Profil von Bimekizumab hat UCB eine wachsende Präsenz verschafft.

Der strategische Schwerpunkt liegt auf Labelausweitung statt auf De-novo-Zielen, um die F&E-Produktivität zu maximieren. Unternehmen vertiefen zudem digitale Begleiter, die die Dosierungstreue überwachen und Kostenträgern reale Belege liefern. Biosimilar-Hersteller intensivieren den Preiswettbewerb, aber Innovatoren kontern mit Formulierungsverbesserungen und Komfortmerkmalen. KI-native Unternehmen wie Insilico werben um Partnerschaften, um Pipeline-Lücken für größere Akteure zu schließen und die zukünftige Dynamik des Marktes für Interleukin-Inhibitoren neu zu gestalten.

Führende Unternehmen des globalen Marktes für Interleukin-Inhibitoren

AbbVie, Inc

Johnson and Johnson

Novartis AG

Eli Lilly and Company

GlaxoSmithKline Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Johnson & Johnson berichtete über Phase-3-Ergebnisse des oralen Icotrokinra, die 64,7 % IGA 0/1 und 49,6 % PASI 90 bei Plaque-Psoriasis zeigten und den ersten oralen IL-23-Inhibitor mit hoher Wirksamkeit ankündigten

- Juli 2025: Novartis gab bekannt, dass die Phase-III-GCAptAIN-Studie mit Cosentyx bei Riesenzellarteriitis ihren primären Endpunkt nicht erreichte, aber Trends zur Einsparung von Kortikosteroiden zeigte

Berichtsumfang des globalen Marktes für Interleukin-Inhibitoren

Gemäß dem Umfang des Berichts sind Interleukin-Inhibitoren immunsuppressive Wirkstoffe, die die Wirkung von Interleukinen hemmen, welche von Monozyten, Makrophagen, Lymphozyten und bestimmten anderen Zellen synthetisiert werden. Der Markt für Interleukin-Inhibitoren ist segmentiert nach Typ (IL-1, IL-5, IL-6, IL-17, IL-23 und andere Typen), Anwendung (Psoriasis, Arthritis, Asthma, chronisch-entzündliche Darmerkrankung und andere Anwendungen) sowie Geographie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie ��ü�岹��������첹). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| IL-1-Inhibitoren |

| IL-6-Inhibitoren |

| IL-17-Inhibitoren |

| IL-23-Inhibitoren |

| Mehrfachziele / Sonstige |

| Psoriasis & Psoriasis-Arthritis |

| Rheumatoide Arthritis |

| Chronisch-entzündliche Darmerkrankung (Morbus Crohn & Colitis ulcerosa) |

| Morbus Bechterew |

| Sonstige autoinflammatorische Erkrankungen |

| Subkutan |

| ���Գٰ��������ö�� |

| ���������Գ�ä�ܲ���� |

| Fachkliniken |

| Heimversorgungs- / Selbstverabreichungsprogramme |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| ��ü���ǰ��� | |

| Australien | |

| Rest von Asien-Pazifik | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Rest von ��ü�岹��������첹 | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| ��ü�岹�ڰ����첹 | |

| Rest von Naher Osten und Afrika |

| Nach Arzneimitteltyp | IL-1-Inhibitoren | |

| IL-6-Inhibitoren | ||

| IL-17-Inhibitoren | ||

| IL-23-Inhibitoren | ||

| Mehrfachziele / Sonstige | ||

| Nach Anwendung | Psoriasis & Psoriasis-Arthritis | |

| Rheumatoide Arthritis | ||

| Chronisch-entzündliche Darmerkrankung (Morbus Crohn & Colitis ulcerosa) | ||

| Morbus Bechterew | ||

| Sonstige autoinflammatorische Erkrankungen | ||

| Nach Verabreichungsweg | Subkutan | |

| ���Գٰ��������ö�� | ||

| Nach Endverbraucher | ���������Գ�ä�ܲ���� | |

| Fachkliniken | ||

| Heimversorgungs- / Selbstverabreichungsprogramme | ||

| Nach Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| ��ü���ǰ��� | ||

| Australien | ||

| Rest von Asien-Pazifik | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Rest von ��ü�岹��������첹 | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| ��ü�岹�ڰ����첹 | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Interleukin-Inhibitoren?

Die Marktgröße für Interleukin-Inhibitoren erreichte 2026 einen Wert von 45,23 Milliarden USD und soll sich bis 2031 auf 89,6 Milliarden USD ausweiten.

Welche Arzneimittelklasse führt den Markt für Interleukin-Inhibitoren an?

IL-17-Inhibitoren führen mit einem Umsatzanteil von 37,32 % im Jahr 2025, getrieben durch gut etablierte Wirkstoffe, die mehrere Autoimmunindikationen abdecken.

Welche Region wächst am schnellsten im Markt für Interleukin-Inhibitoren?

Asien-Pazifik verzeichnet bis 2031 die höchste CAGR von 16,42 % aufgrund ausgeweiteter Erstattung, lokaler Fertigung und steigender Autoimmun-Diagnoseraten.

4 Warum wird die subkutane Verabreichung für Interleukin-Inhibitoren bevorzugt?

Hochkonzentrierte Autoinjektoren ermöglichen die heimbasierte Dosierung, verbessern die Therapietreue und senken die Kosten für Infusionszentren, was subkutanen Formulierungen sowohl den größten Marktanteil als auch das schnellste Wachstum verleiht.

Seite zuletzt aktualisiert am: