˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil fĂĽr Immun-Checkpoint-Inhibitoren

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

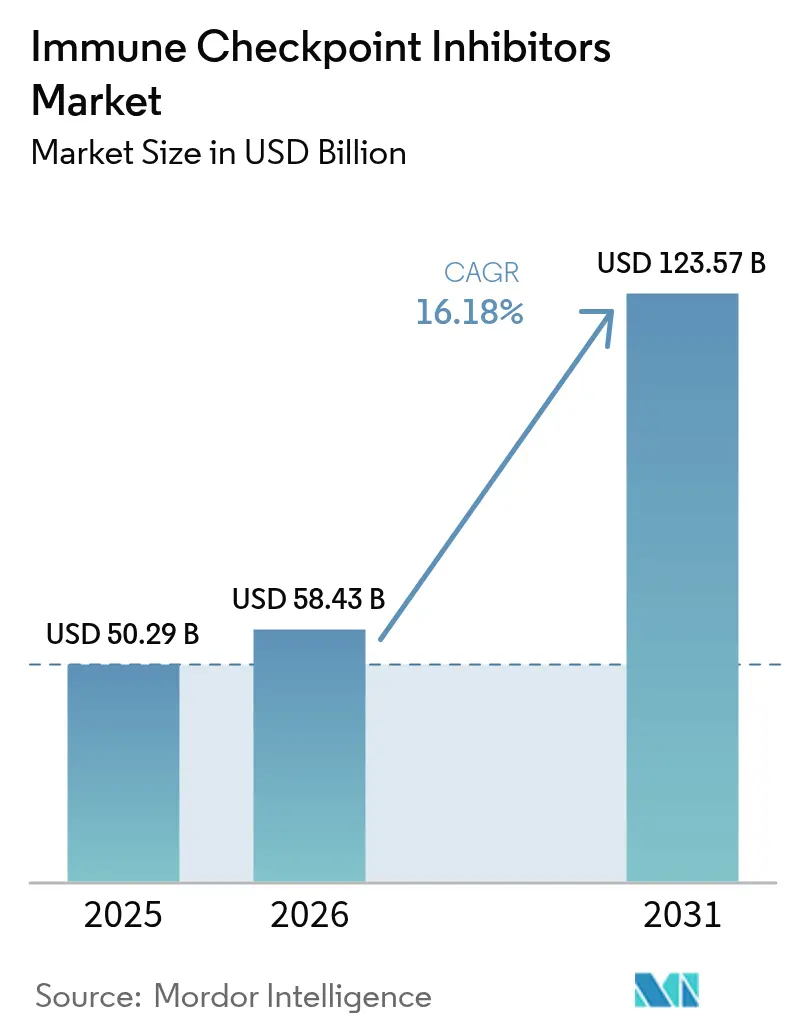

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 58.43 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 123.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse fĂĽr Immun-Checkpoint-Inhibitoren von şÚÁϲ»´ňěČ

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Immun-Checkpoint-Inhibitoren wird voraussichtlich von 50,29 Milliarden USD im Jahr 2025 auf 58,43 Milliarden USD im Jahr 2026 steigen und wird bis 2031 mit einer CAGR von 16,18 % im Zeitraum 2026–2031 voraussichtlich 123,57 Milliarden USD erreichen.

Das Wachstum stützt sich auf die Ausweitung regulatorischer Zulassungen, die rasche Übernahme von Kombinationsregimen sowie auf Targets der nächsten Generation wie LAG-3, TIGIT und TIM-3. Subkutane Formulierungen, die Infusionskapazitäten freigeben, KI-gestützte Biomarkerentdeckung zur Steigerung der Ansprechraten sowie die Verlagerung von Therapien in perioperative Behandlungssettings erweitern kontinuierlich den Kreis der in Frage kommenden Patienten. Die zunehmende Fusions- und Übernahmeaktivität, exemplarisch verdeutlicht durch die Akquisition von Checkpoint Therapeutics durch Sun Pharmaceutical für 416 Millionen USD, unterstreicht die strategische Bedeutung von Wirkstoffen in der späten Entwicklungsphase. Die beschleunigte Marktdurchdringung in Asien, die angespannte Preisdynamik in den USA sowie das Aufkommen von Biosimilars werden die Wettbewerbsstrategien bis 2030 neu gestalten.

Wichtigste Erkenntnisse des Berichts

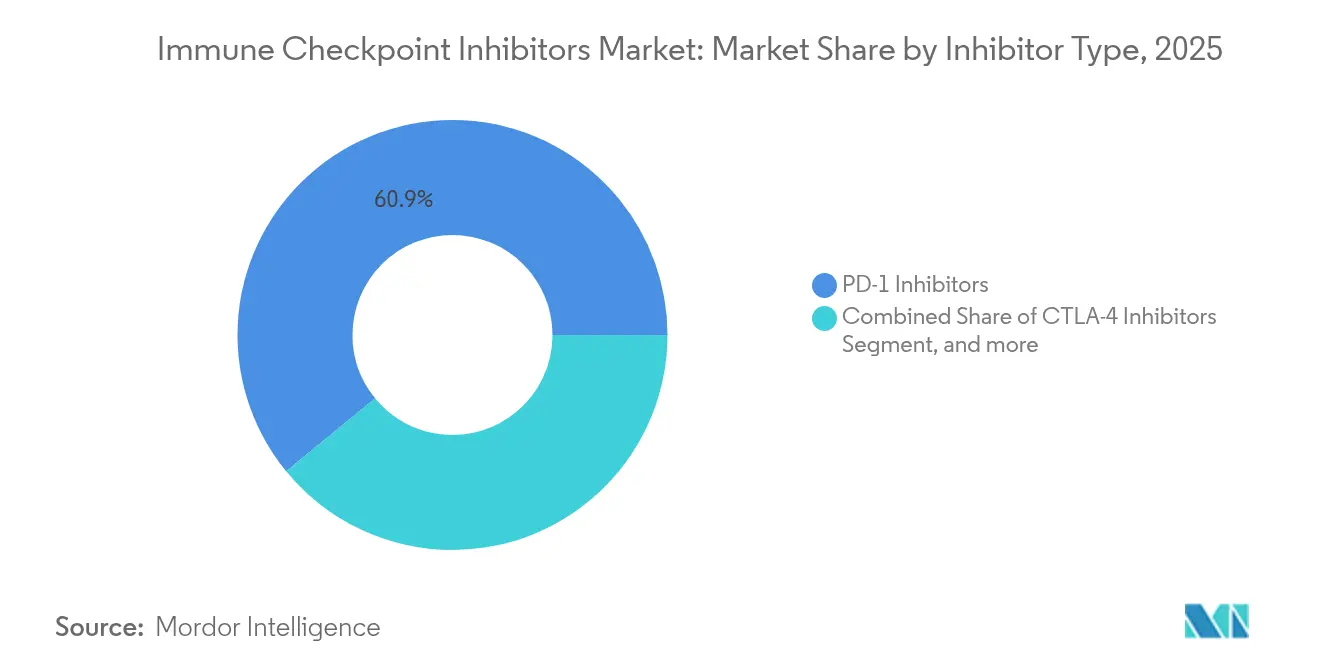

- Nach Inhibitortyp führten PD-1-Moleküle im Jahr 2025 mit einem Umsatzanteil von 60,92 % am Markt für Immun-Checkpoint-Inhibitoren, während LAG-3-Wirkstoffe bis 2031 voraussichtlich mit einer CAGR von 17,49 % expandieren werden.

- Nach Indikation entfiel auf das nicht-kleinzellige Lungenkarzinom im Jahr 2025 ein Marktanteil von 26,34 % am Markt für Immun-Checkpoint-Inhibitoren, während das kleinzellige Lungenkarzinom bis 2031 mit einer CAGR von 22,55 % wächst.

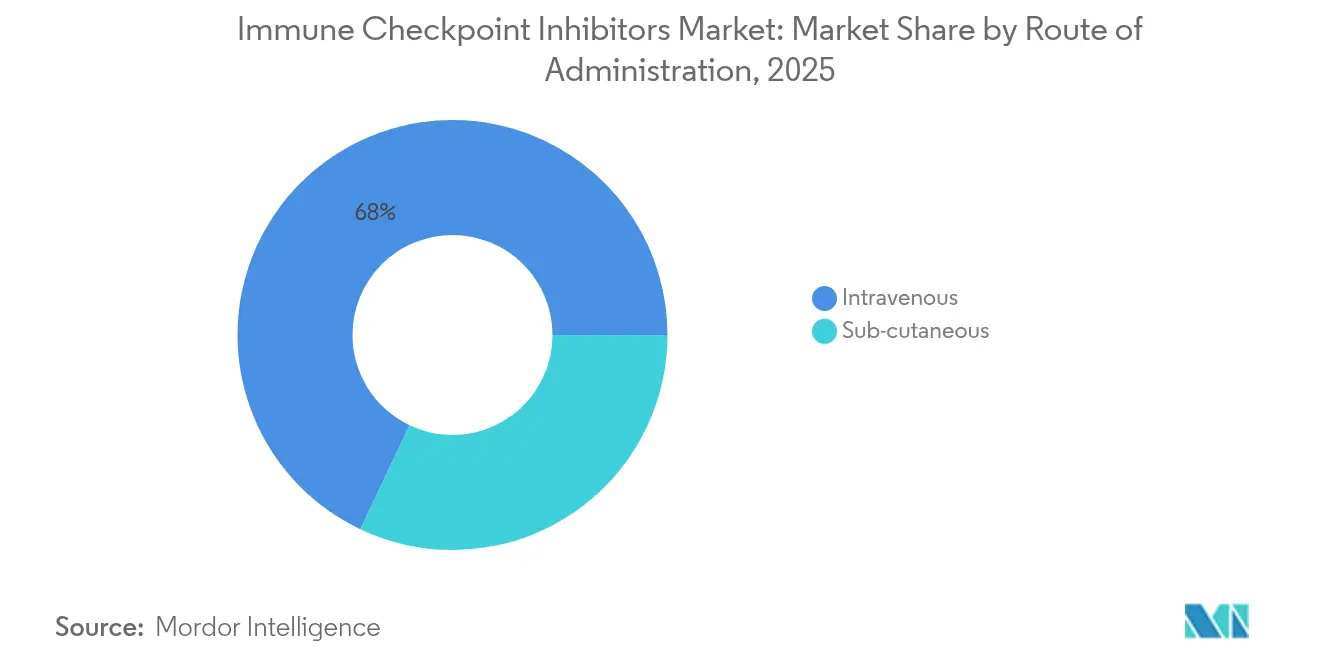

- Nach Verabreichungsweg entfiel auf die intravenöse Verabreichung im Jahr 2025 ein Anteil von 67,95 % an der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Immun-Checkpoint-Inhibitoren; subkutane Formulierungen sollen bis 2031 mit einer CAGR von 25,4 % wachsen.

- Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2025 einen Anteil von 56,88 % an der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Immun-Checkpoint-Inhibitoren; Online-Apotheken weisen eine prognostizierte CAGR von 19,95 % bis 2031 auf.

- Nach Region hielt Nordamerika im Jahr 2025 einen Anteil von 36,74 %, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 19,56 % expandieren wird.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse fĂĽr Immun-Checkpoint-Inhibitoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Investitionen in Forschung & Entwicklung und klinische Studien | +2.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Zunahme von Produktzulassungen und Sonderstatus-Designierungen | +3.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Ausweitung auf frühere Therapielinien und adjuvante Behandlungssettings | +4.1% | Nordamerika, Europa, Asien | Mittelfristig (2–4 Jahre) |

| KI-gestützte Biomarkerentdeckung | +2.5% | Globale Technologiezentren | Langfristig (≥ 4 Jahre) |

| Wachstum subkutaner Formulierungen | +1.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Lokal hergestellte Biosimilars | +1.8% | Asien-Pazifik, MEA, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Steigende Investitionen in Forschung & Entwicklung und klinische Studien

Pharmaunternehmen erhöhen ihre Kapitalzusagen für Pipelines im Bereich der Immun-Checkpoint-Inhibitoren, wobei Bristol Myers Squibb im Jahr 2025 einen Anstieg der Umsätze aus dem Wachstumsportfolio im Bereich der Immun-Onkologie von 21 % verzeichnete.[1]Bristol Myers Squibb, "Q1 2025 Investorenpräsentation," bms.com Novartis lenkte im Jahr 2024 über 5,5 Milliarden USD in Lizenzierungen und Akquisitionen und vollzog damit einen dringenden Strategieschwenk angesichts bevorstehender Patentabläufe. Die regulatorische Neuausrichtung Indiens nach 2019 positioniert das Land als kosteneffizientes Zentrum für globale Onkologiestudien und zieht Sponsoren an, die große therapienaive Patientenpopulationen suchen. Die Ausweitung der Pipeline beschleunigt die Erstklassen-Experimente rund um LAG-3, TIGIT und bispezifische Konstrukte, die die Standardtherapie-Kombinationen neu definieren könnten.

Zunahme von Produktzulassungen und Sonderstatus-Designierungen

Die Behörden beschleunigen Einreichungen im Rahmen von Durchbruch-, Prioritätsprüfungs- und Orphan-Drug-Verfahren. Die FDA erteilte 2025 die Zulassung für Retifanlimab-dlwr beim Analkarzinom, und Cosibelimab-ipdl wurde 2024 zur ersten PD-L1-Therapie beim kutanen Plattenepithelkarzinom.[2]US-amerikanische Behörde für Lebens- und Arzneimittel, "FDA-Zulassungen für onkologische Arzneimittel," fda.gov Die EMA-Zulassungen für Tislelizumab-Erweiterungen sowie für Nivolumab plus Ipilimumab beim hepatozellulären Karzinom spiegeln diese Dynamik wider.[3]Europäische Arzneimittel-Agentur, "Highlights zu Humanarzneimitteln 2024," ema.europa.eu Gewebeunabhängige Zulassungen, wie beispielsweise Pembrolizumab für dMMR-Tumore, belohnen Unternehmen mit robusten Biomarker-Datensätzen. Schnellere Verfahren verkürzen die Zeitspanne bis zur Umsatzgenerierung und intensivieren den Wettbewerb um den Vorteil des Erstbewegers.

Ausweitung der Immun-Checkpoint-Inhibitoren auf frĂĽhere Therapielinien und adjuvante Behandlungssettings

Checkpoint-Inhibitoren verlagern sich von der metastasierten Salvagetherapie hin zur kurativen Intention. Pembrolizumab verlängerte das ereignisfreie Überleben beim perioperativen Kopf-Hals-Karzinom von 30,4 Monaten auf 51,8 Monate. Die chinesische Zulassung von Keytruda in Kombination mit Chemotherapie in der neoadjuvanten Therapie des nicht-kleinzelligen Lungenkarzinoms auf Basis der KEYNOTE-671-Daten veranschaulicht die globale Verbreitung der präoperativen Immuntherapie. Eine frühere Intervention verspricht niedrigere langfristige Gesundheitskosten und verbesserte Überlebensraten, erhöht jedoch den Druck auf die Diagnostik, die Patientenauswahl zu verfeinern.

KI-gestĂĽtzte Biomarkerentdeckung zur Steigerung der Ansprechraten

Modelle des maschinellen Lernens übertreffen etablierte Biomarker und erzielen eine AUC von 0,864 in Kohorten zur Vorhersage des Ansprechens beim nicht-kleinzelligen Lungenkarzinom. Die FDA genehmigte den PD-L1 SP263-Assay als Begleitdiagnostikum unter Verwendung KI-gestützter Analytik. Start-ups, die Zytokin- und extrazelluläre Vesikel-Signale integrieren, erweitern das Vorhersage-Toolkit und reduzieren die Abbrecherquote in der Spätphase.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Behandlungskosten und Erstattungshürden | -2.1% | Global, akut in Ländern mit niedrigem und mittlerem Einkommen | Mittelfristig (2–4 Jahre) |

| Immunbedingte unerwünschte Ereignisse | -1.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Adaptive Resistenz bei "kalten" Tumoren | -1.8% | Global | Langfristig (≥ 4 Jahre) |

| Preiserosion durch Biosimilars | -2.3% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Hohe Behandlungskosten und ErstattungshĂĽrden

Die monatlichen US-amerikanischen Therapiekosten liegen trotz einer überfüllten Wirkstoffklasse zwischen 11.961 und 15.043 USD, was die Budgets der Kostenträger belastet und die Marktdurchdringung in einkommensschwachen Umgebungen einschränkt. Medicare-Referenzprodukte verzeichneten fünf Jahre nach dem Markteintritt von Biosimilars Preiskürzungen von 32,7 %, und Biosimilars fielen um 50,3 %, was nachhaltige Margen in Frage stellt. Der Inflation Reduction Act komprimiert zusätzlich die Erstattung in der Spezialapotheke und bedroht medizinisch integrierte Dispensiermodelle.

Adaptive Resistenz bei "kalten" Tumoren schränkt die Dauerhaftigkeit ein

STK11-, KEAP1- und JAK-Mutationen behindern die Immuninfiltration und begrenzen die Dauerhaftigkeit des Ansprechens. Nur 20 % der soliden Tumore bleiben hochgradig ansprechend, was bispezifische Strategien wie das PD-1/LAG-3-Konstrukt EMB-02 vorantreibt, das in frĂĽhen Studien eine Ansprechrate von 6,4 % erzielte. Die Umwandlung kalter Tumore in heiĂźe bleibt ein zentrales Forschungsziel.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Inhibitortyp: Targets der nächsten Generation fordern die PD-1-Dominanz heraus

PD-1-Wirkstoffe generierten im Jahr 2025 60,92 % des Umsatzes am Markt für Immun-Checkpoint-Inhibitoren, gestützt durch die Keytruda- und Opdivo-Produktfamilien. LAG-3-Moleküle wie Relatlimab weisen eine CAGR von 17,49 % auf, unterstützt durch die Verbreitung in der Melanomtherapie. PD-L1-Produkte profitieren von gewebeunabhängigen Zulassungen, während CTLA-4-Checkpoints in Kombinationspartnerrollen wechseln. TIGIT- und TIM-3-Pipelines schreiten uneinheitlich voran, was die differenzierte Biologie und gemischte Datenlage widerspiegelt. Bispezifische Antikörper, die PD-1 mit LAG-3- oder VEGF-Targets verbinden, könnten Monotherapieplateaus überwinden und geistige Eigentumsrechte erneuern.

Eine wachsende Zahl oraler LAG-3-Kleinmoleküle in der Untersuchung unterstreicht die Nachfrage nach kosteneffizienter oraler Immunmodulation. Diese Diversifizierung der Modalitäten erweitert die Verschreibungsmöglichkeiten und mindert Resistenzmuster, die der Blockade einzelner Checkpoints inhärent sind.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfĂĽgbar

Nach Indikation: Kleinzelliges Lungenkarzinom entwickelt sich zur Hochfwachstumschance

Das nicht-kleinzellige Lungenkarzinom kontrollierte im Jahr 2025 26,34 % des Umsatzes am Markt für Immun-Checkpoint-Inhibitoren und behielt seine Erstlinien-Dominanz. Das kleinzellige Lungenkarzinom liefert die schnellste Expansion mit einer CAGR von 22,55 %, beflügelt durch begrenzte historische Optionen und dauerhafte Vorteile aus Anti-PD-L1- plus Chemotherapie-Kombinationen. Das Melanom verzeichnet eine stetige Aufnahme durch LAG-3-Kombinationszulassungen. Das Nierenzellkarzinom und das hepatozelluläre Karzinom sprechen gut auf IO-VEGF-Paarungen an. Urothelkarzinom nutzt Antikörper-Wirkstoff-Konjugat-Synergien, wobei Enfortumab Vedotin plus Pembrolizumab das Gesamtüberleben im Vergleich zur Chemotherapie verdoppelt.

Präzisionsmedizin treibt die Differenzierung voran, da der Mikrosatelliten-Instabilitätsstatus, die Tumor-Mutationslast und die PD-L1-Expression therapeutische Entscheidungen verfeinern. Interventionen in früheren Stadien verlagern das Volumen von metastasierten zu adjuvanten Behandlungssettings und verändern den onkologischen Arbeitsablauf sowie die Ressourcenzuweisung.

Nach Verabreichungsweg: Die subkutane Revolution begegnet infrastrukturellen Engpässen

Die intravenöse Infusion generierte im Jahr 2025 67,95 % des Umsatzes am Markt für Immun-Checkpoint-Inhibitoren, begünstigt durch etablierte Protokolle und Erstattungsvertrautheit. Subkutane Formulierungen wachsen mit einer CAGR von 25,4 %, da zweiminütige Injektionen dreißigminütige Infusionen ersetzen. Die durch Hyaluronidase ermöglichte Hochvolumen-Verabreichung weitet sich auf Gemeinschaftspraxen aus und senkt indirekte Kosten wie Stuhlzeit und Pflegearbeit.

Monatliche subkutane Optionen wie Crovalimab veranschaulichen die Prämienbewertung des Patientenkomforts. Geräteintegrierte Autoinjektoren in der Entwicklung versprechen die Selbstverabreichung zu Hause und könnten das Volumen in Richtung ambulanter Versorgungspfade verlagern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfĂĽgbar

Nach Vertriebskanal: Die digitale Transformation gestaltet Zugangmodelle neu

Krankenhausapotheken hielten im Jahr 2025 56,88 % des Umsatzes am Markt fĂĽr Immun-Checkpoint-Inhibitoren und spiegeln den Bedarf an engmaschiger Ăśberwachung wider. Online-Anbieter verzeichnen eine CAGR von 19,95 %, angetrieben durch ausgereifte KĂĽhlkettenlogistik und die Verbreitung von Tele-Onkologie.

Einzelhandelsapotheken weiten Spezialeinheiten aus, um von der Auslagerung durch Krankenhäuser profitieren zu können. Wertbasierte Verträge erfordern eine ausgefeilte Adherenz-Nachverfolgung, was Plattforminvestitionen in Echtzeit-Analytik und Meldung unerwünschter Ereignisse vorantreibt.

Geografische Analyse

Nordamerika hielt im Jahr 2025 36,74 % des Umsatzes am Markt für Immun-Checkpoint-Inhibitoren, unterstützt durch günstige Erstattungsbedingungen und hohe Studiendichte. Asien-Pazifik wächst mit einer CAGR von 19,56 % auf der Grundlage regulatorischer Konvergenz und lokaler Produktionsanreize. Die chinesische Nationale Medizinproduktebehörde genehmigte Keytruda für die neoadjuvante Therapie des nicht-kleinzelligen Lungenkarzinoms und unterstreicht damit die regionale Agilität. Japan profitiert von inländischen Innovatoren wie Ono Pharmaceutical in der Immun-Onkologie.

Europa verzeichnet ein stetiges Wachstum durch harmonisierte regulatorische Verfahren und die Ăśbernahme wertbasierter Gesundheitsversorgung, wobei die zahlreichen Zulassungen der Europäischen Arzneimittel-Agentur fĂĽr Checkpoint-Inhibitor-Kombinationen in den Jahren 2024–2025 auf eine anhaltende Marktexpansion hinweisen. Die Betonung der Bewertung von Gesundheitstechnologien und der Kosten-Wirksamkeits-Analyse in der Region prägt die Marktzugangsstrategien und Preisverhandlungen. Der Nahe Osten und Afrika stellen aufstrebende Märkte mit erheblichem ungedecktem medizinischem Bedarf dar, stehen jedoch vor Erschwinglichkeitsherausforderungen, die eine breite EinfĂĽhrung von zu Premiumpreisen angebotenen Immuntherapien einschränken. Das Wachstumspotenzial ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ąs konzentriert sich auf Brasilien und Argentinien, wo regulatorische Verbesserungen und Investitionen in die Gesundheitsinfrastruktur Chancen fĂĽr eine Marktexpansion schaffen. Die Entwicklung der geografischen Landschaft spiegelt breitere wirtschaftliche Entwicklungsmuster und die Reifung von Gesundheitssystemen wider, wobei aufstrebende Märkte zunehmend lokale Produktionskapazitäten und Technologietransfervereinbarungen fordern, um einen nachhaltigen Zugang zu innovativen Krebstherapien zu gewährleisten.

Wettbewerbslandschaft

Der Markt für Immun-Checkpoint-Inhibitoren ist mäßig konzentriert, wird jedoch von multinationalen Marktführern und venture-finanzierten Herausforderern hart umkämpft. Mercks Keytruda strebt im Jahr 2025 einen Umsatz von 22,2 Milliarden USD an, während Bristol Myers Squibbs Opdivo-Produktfamilie im zweiten Quartal 2024 2,39 Milliarden USD erwirtschaftete. Marktführer verlängern Produktlebenszyklen durch subkutane Neuformulierungen, neuartige Kombinationen und Biomarker-Partnerschaften. Der Kauf von Checkpoint Therapeutics durch Sun Pharmaceutical für 416 Millionen USD nach der Genehmigung von Unloxcyt veranschaulicht Akquisitionsstrategien zur Sicherung erstklassiger Wirkstoffe.

Bispezifische Programme schreiten voran, exemplarisch durch BNT327 (PD-1/VEGF) in Phase-III-Studien und Ivonescimab (PD-1/VEGF), das Keytruda im direkten Vergleich übertrifft. KI-gestützte Biomarkerfirmen treten gegen interne Diagnostikabteilungen an, da die präzisionsorientierte Verschreibung zum Umsatzhebel wird. Biosimilar-Anbieter in Asien unterbieten die Preise, müssen jedoch Austauschbarkeit nachweisen und das Vertrauen der Kostenträger gewinnen. Marktteilnehmer priorisieren die vertikale Integration, die Arzneimittel, Diagnostika und digitale Patientenbetreuung zu einem Ökosystem verknüpft, das den Marktanteil trotz Preiskompression bewahrt.

MarktfĂĽhrer fĂĽr Immun-Checkpoint-Inhibitoren

Bristol Myers Squibb Company

Regeneron Pharmaceuticals Inc

F. Hoffmann-La Roche AG

AstraZeneca

Merck & Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Bristol Myers Squibb schloss eine Partnerschaft mit BioNTech zur Entwicklung von BNT327, einem bispezifischen Krebsmedikament, das auf PD-1- und VEGF-Signalwege abzielt, und trat in Phase-III-Studien für mehrere Krebsarten ein – ein strategischer Schwenk hin zu Multi-Target-Immunmodulationsansätzen.

- Mai 2025: Die FDA genehmigte Retifanlimab-dlwr (Zynyz) zur Behandlung des inoperablen lokal rezidivierenden oder metastasierten Plattenepithelkarzinoms des Analkanals, sowohl als Kombinationstherapie mit Carboplatin und Paclitaxel als auch als Monotherapie, mit einem medianen progressionsfreien Ăśberleben von 9,3 Monaten gegenĂĽber 7,4 Monaten fĂĽr Placebo.

- April 2025: Bristol Myers Squibb meldete für das erste Quartal 2025 Umsätze von 11,2 Milliarden USD, wobei das Wachstumsportfolio 5,6 Milliarden USD generierte, ein Anstieg von 16 %, getrieben durch Opdivo-Umsätze von 2,3 Milliarden USD, und erhöhte die Jahresprognose auf 45,8–46,8 Milliarden USD.

- Februar 2025: Die FDA akzeptierte einen ergänzenden Biologika-Zulassungsantrag für Nivolumab plus Ipilimumab als Erstlinienbehandlung für das nicht resezierbare/metastasierte MSI-H/dMMR-Kolorektalkarzinom mit einem Zieldatum für die Entscheidung am 23. Juni 2025, basierend auf den Ergebnissen der CheckMate 8HW-Studie.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt fĂĽr Immun-Checkpoint-Inhibitoren als den weltweiten Umsatz, der mit verschreibungspflichtigen monoklonalen Antikörpern erzielt wird, die PD-1, PD-L1, CTLA-4, LAG-3, TIGIT, TIM-3 und andere ZielmolekĂĽle der nächsten Generation blockieren und fĂĽr onkologische Indikationen in allen Therapielinien eingesetzt werden. Nach Angaben von şÚÁϲ»´ňěČ spiegeln die Werte den Umsatz ab Werk umgerechnet in konstanten 2025 USD wider.

Umfang ausgenommen: Wir schließen Begleitdiagnostika, bispezifische oder CAR-T-Konstrukte sowie alle Umsätze aus, die unter breiteren Immuntherapieklassen verbucht werden.

Ăśberblick ĂĽber die Segmentierung

- Nach Inhibitortyp

- CTLA-4-Inhibitoren

- PD-1-Inhibitoren

- PD-L1-Inhibitoren

- LAG-3-Inhibitoren

- TIGIT-Inhibitoren

- TIM-3 und weitere Checkpoints der nächsten Generation

- Nach Indikation

- Nicht-kleinzelliges Lungenkarzinom (NSCLC)

- Kleinzelliges Lungenkarzinom (SCLC)

- Melanom

- Nierenzellkarzinom

- Kopf-Hals-Karzinome

- Urotheliales Karzinom und Blasenkrebs

- Hepatozelluläres Karzinom

- Hodgkin-Lymphom

- Weitere Krebsarten

- Nach Verabreichungsweg

- ±ő˛ÔłŮ°ů˛ą±ą±đ˛Ôö˛ő

- Subkutan

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Ăśbriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Ăśbriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Ăśbriger Naher Osten und Afrika

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten praktizierende Onkologen, leitende Krankenhausbeschaffer und regionale Erstattungsexperten in Nordamerika, Europa, Asien-Pazifik und Lateinamerika. In diesen Gesprächen wurden die Durchdringungsraten, die Verschiebung der Dosis-Compliance hin zur flachen Dosierung und die sich abzeichnenden Präferenzen für die subkutane Verabreichung validiert, wodurch die Modellvariablen verfeinert und Anomalien der Schreibtischforschung ausgeschlossen werden konnten.

Desk Research

Wir begannen mit der Kartierung von Trends bei der Krankheitslast anhand offener Quellen wie WHO GLOBOCAN, SEER und OECD-Gesundheitsstatistiken; diese Quellen lieferten einen fundierten Überblick über Krebsinzidenz, Prävalenz und behandelte Patientengruppen. Die Zulassungspipelines von FDA, EMA und ClinicalTrials.gov wurden verfolgt, um den Zeitpunkt der Markteinführung und die Ausweitung der Zulassung zu erfassen. Preiskorridore wurden in Jahresberichten und 10-Ks überprüft, während die Lieferströme über Volza-Handelsdaten verifiziert wurden. D&B Hoovers ergänzte die Aufteilung der Einnahmen auf Unternehmensebene. Viele weitere Datenbanken und Fachzeitschriften dienten als Grundlage für kleinere Annahmen; die obige Liste ist nicht vollständig, sondern dient der Veranschaulichung.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und -prognose

Zunächst wurde eine Top-Down-Patientenkohorte erstellt, wobei die Krebsinzidenz, der Anteil der Patienten im Spätstadium, die Behandlungsfähigkeit und die Checkpoint-Akzeptanzquoten verwendet wurden. Die Ergebnisse wurden mit selektiven Bottom-up-Prüfungen unter Stress getestet: stichprobenartig ermittelter ASP multipliziert mit dem Volumen aus Krankenhaus-Audits und Anrufen im Vertriebskanal. Zu den wichtigsten Faktoren des Modells gehören die Erosion des mittleren Kurspreises, die Häufigkeit der Einführung neuer Zielmoleküle, die regionale Verzögerung bei der Kostenerstattung und die Akzeptanz von Adjuvans. Eine multivariate Regression gegen historische Aufnahmekurven ergab die Prognose für 2025-2030, und die Szenarioanalyse berücksichtigte die Abnutzung der Pipeline. Lücken in den Bottom-up-Proxies wurden durch gewichtete Durchschnittswerte aus vergleichbaren Märkten geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden auf drei Ebenen von Analysten geprüft; bei Abweichungsschwellen werden die Modelle mit den Befragten erneut überprüft und jährlich aktualisiert, wobei bei größeren Genehmigungen, Rücknahmen oder Änderungen der Politik zwischenzeitliche Aktualisierungen vorgenommen werden.

Warum die Baseline der Immun-Checkpoint-Inhibitoren von Mordor verlässlich ist

Die veröffentlichten Schätzungen weichen oft voneinander ab, und wir erkennen an, dass die Leser in den öffentlichen Bereichen eine große Bandbreite an Zahlen sehen.

Die Abweichungen sind in der Regel auf einen unterschiedlichen Umfang, Währungsumrechnungen und unterschiedliche Aktualisierungsrhythmen vor der Markteinführung neuer Medikamente zurückzuführen.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Treiber der LĂĽcke |

|---|---|---|

| USD 50,29 B (2025) | şÚÁϲ»´ňěČ | - |

| USD 57,43 B (2024) | Globale Unternehmensberatung A | Schließt Kontrollpunkte der nächsten Generation aus und behält Listenpreiseinnahmen ohne Rabattnormalisierung |

| USD 47,40 B (2023) | Fachzeitschrift B | Verwendet Versanddaten und zählt Kombinationsregelungen, was zu Doppelzählungen führt |

| USD 40,10 B (2022) | Industrieverband C | Älteres Basisjahr und konservative Aufnahmekurve, mit begrenzter Abdeckung asiatischer Länder |

Zusammenfassend lässt sich sagen, dass die ausgewogene Mischung aus transparenten Variablen, rechtzeitigen Aktualisierungen und einer mehrschichtigen Validierung die Basisdaten von Mordor zu einem zuverlässigen Ausgangspunkt für die strategische Planung macht.

Wichtige im Bericht beantwortete Fragen

Was ist der aktuelle Wert des Marktes fĂĽr Immun-Checkpoint-Inhibitoren?

Der Markt für Immun-Checkpoint-Inhibitoren beläuft sich im Jahr 2026 auf 58,43 Milliarden USD und soll sich bis 2031 mehr als verdoppeln.

Welche Inhibitorklasse hat den größten Marktanteil?

PD-1-Inhibitoren machen 60,92 % des Umsatzes aus, getragen durch Keytruda und Opdivo.

Warum sind subkutane Formulierungen wichtig?

Die subkutane Verabreichung verkürzt die Administrationsdauer auf wenige Minuten, entlastet die Infusionskapazitäten und unterstützt ambulante Behandlungsmodelle.

Welcher Krebstyp wächst bei Checkpoint-Inhibitoren am schnellsten?

Das kleinzellige Lungenkarzinom weist bis 2031 die höchste CAGR von 22,55 % auf, bedingt durch begrenzte historische Optionen und neue Kombinationszulassungen.

Wie werden Biosimilars die Preise beeinflussen?

Medicare-Daten zeigen, dass Referenz-Checkpoint-Produkte innerhalb von fünf Jahren nach dem Biosimilar-Markteintritt Preiskürzungen von 30 % und mehr erfahren können, was die Margen unter Druck setzt und wertbasierte Vertragsabschlüsse beschleunigt.

Welche Rolle spielt KI in diesem Markt?

KI verbessert die Biomarkerentdeckung und die Patientenstratifizierung, erhöht die Ansprechraten und senkt die Abbrecherquote in späten Studienphasen für Inhibitoren der nächsten Generation.

Seite zuletzt aktualisiert am: