Nordamerika Krebsimpfstoffe �Ѳ�����ٲ���öß�� und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

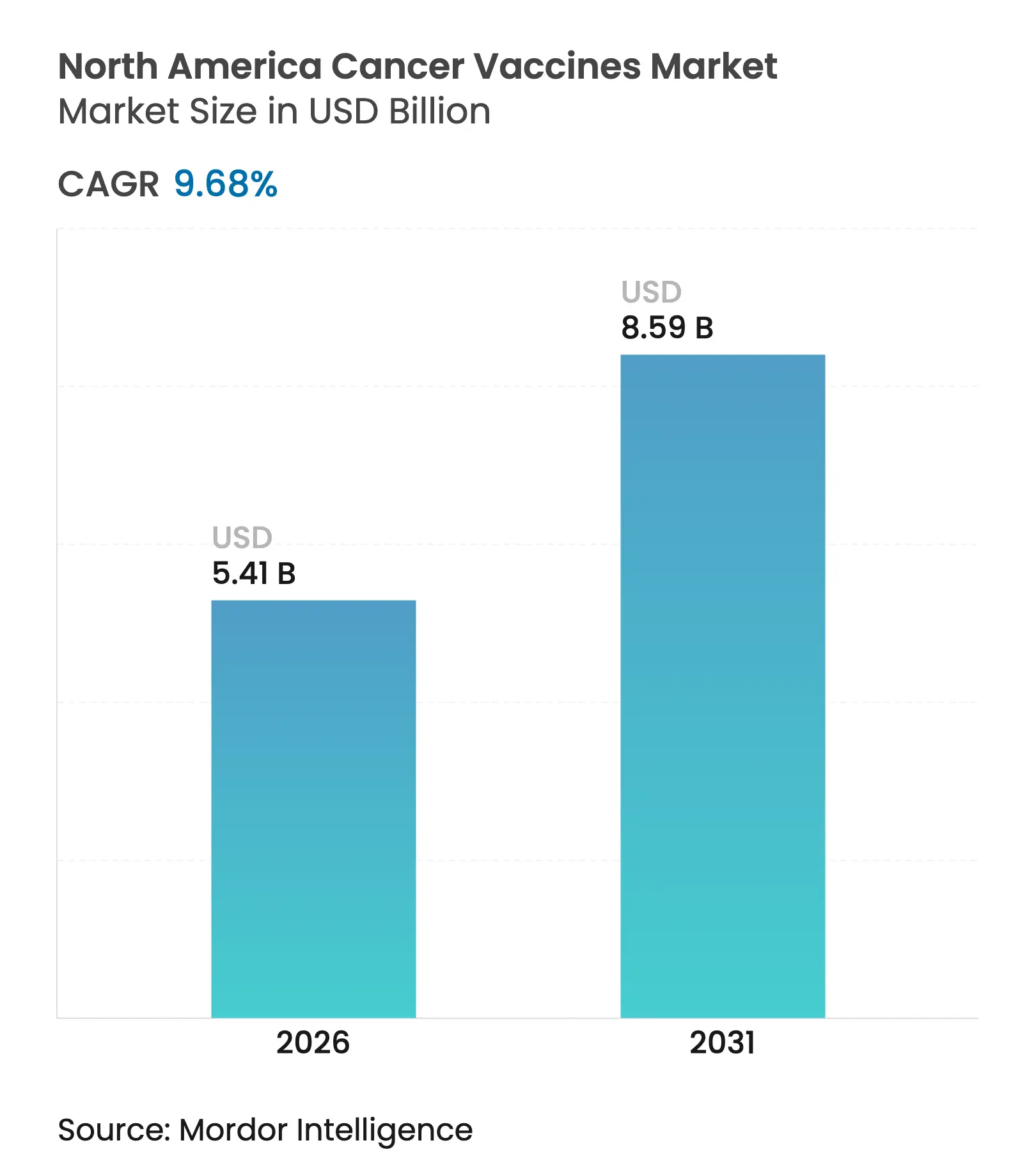

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 4.93 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 5.41 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 8.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.68% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Krebsimpfstoffe Marktanalyse von ���ϲ�����

Die Größe des Nordamerika Krebsimpfstoffe Marktes wird im Jahr 2026 auf 5,41 Milliarden USD geschätzt, ausgehend von einem Wert von 4,93 Milliarden USD im Jahr 2025, mit Projektionen für 2031, die 8,59 Milliarden USD zeigen, und wächst mit einer CAGR von 9,68 % über den Zeitraum 2026–2031. Der steigende klinische Erfolg von mRNA-Plattformen, unterstützende öffentliche Finanzierung und umfassendere Erstattungsrichtlinien verlagern therapeutische Impfstoffe vom experimentellen Status zu etablierten Präzisionsonkologie-Werkzeugen. Die Amerikanische Krebsgesellschaft erwartet für 2025 mehr als 2,04 Millionen neue Krebsdiagnosen, was die anspruchsberechtigte Bevölkerung für präventive und therapeutische Impfprogramme vergrößert. mRNA-gesteuerte Pipelines, insbesondere für Melanome, gewinnen nach Durchbruchtherapie-Designierungen an Dynamik, während Krankenhaussysteme in patientennahe Produktionszentren investieren, die die Vorlaufzeiten für individualisierte Produkte verkürzen. Gleichzeitig verbessern stärkere Deckungsentscheidungen der Zentren für Medicare & Medicaid Services (CMS) das Vertrauen der Ärzte, dass impfstoffbasierte Behandlungsschemata erstattet werden.

Wichtigste Erkenntnisse des Berichts

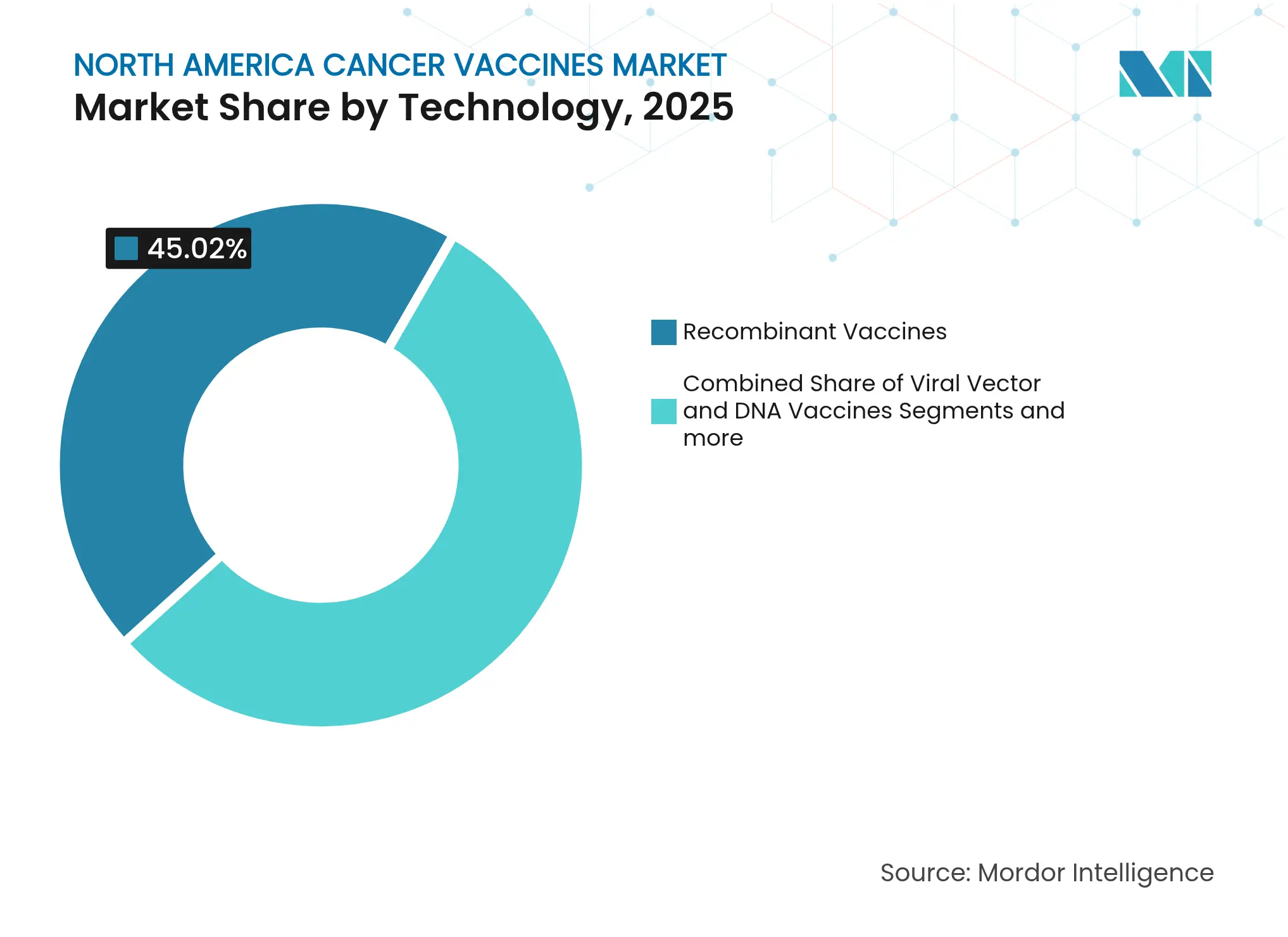

- Nach Technologie führten rekombinante Impfstoffe mit einem Anteil von 45,02 % am Nordamerika Krebsimpfstoffe Markt im Jahr 2025; mRNA/Neoantigen-Plattformen sollen bis 2031 mit einer CAGR von 10,22 % am schnellsten wachsen.

- Nach Behandlungsmethode entfielen 2025 90,12 % des Umsatzanteils auf präventive Produkte, während therapeutische Impfstoffe bis 2031 voraussichtlich mit einer CAGR von 10,35 % expandieren werden.

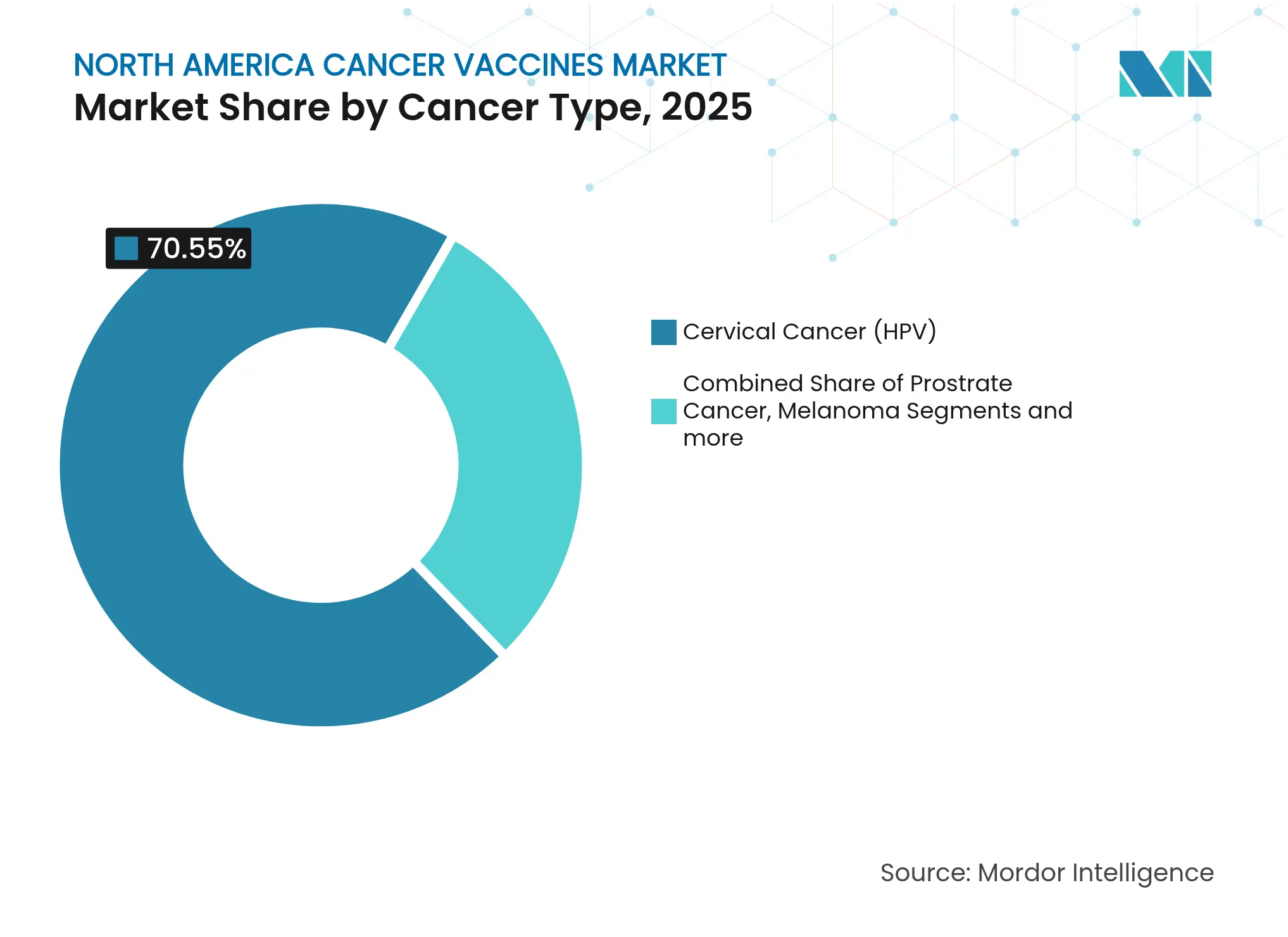

- Nach Krebsart entfielen auf Gebärmutterhalskrebs (HPV)-Impfstoffe 70,55 % der Nordamerika Krebsimpfstoffe �Ѳ�����ٲ���öß�� im Jahr 2025; Melanom-Impfstoffe weisen mit einer CAGR von 10,44 % bis 2031 das höchste Wachstum auf.

- Nach Verabreichungsweg sicherte sich die intramuskuläre Verabreichung 2025 einen Umsatzanteil von 63,92 %, während die intravenöse Verabreichung im Prognosezeitraum mit einer CAGR von 10,37 % voranschreitet.

- Nach Geografie hielten die Vereinigten Staaten 2025 einen Anteil von 85,88 % an der Nordamerika Krebsimpfstoffe �Ѳ�����ٲ���öß��; Kanada soll bis 2031 die schnellste CAGR von 10,28 % verzeichnen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordamerika Krebsimpfstoffe Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Krebsinzidenz und Screeningraten | +2.1% | Global, konzentriert in Nordamerika | Mittelfristig (2–4 Jahre) |

| Beschleunigte staatliche und Risikokapitalfinanzierung für Impfstoff-Pipelines | +1.8% | Vereinigte Staaten und Kanada primär, Mexiko aufstrebend | Kurzfristig (≤ 2 Jahre) |

| Schnelle Fortschritte bei mRNA- und Neoantigen-Plattformen | +2.3% | Führungsrolle der Vereinigten Staaten, Kanada folgt | Mittelfristig (2–4 Jahre) |

| CMS-Erstattungserweiterung für therapeutische Impfstoffe | +1.2% | Ausschließlich Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Krankenhausbasierte personalisierte Produktionszentren | +0.9% | Große medizinische Zentren in den Vereinigten Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Grenzüberschreitende Harmonisierung klinischer Studien innerhalb der USMCA | +0.7% | Gesamte USMCA-Region | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Krebsinzidenz und Screeningraten

Früherkennungsprogramme identifizieren Krebserkrankungen in Stadien, in denen impfstoffbasierte Interventionen einen bedeutenden Nutzen bringen können. Die Vereinigten Staaten erwarten für 2025 mehr als 2,04 Millionen neue Krebsfälle, ein historisches Erstüberschreiten der 2-Millionen-Marke [1]Amerikanische Krebsgesellschaft, „Krebsfakten & Statistiken 2025”, cancer.org. Kanada prognostiziert für 2024 247.100 neue Fälle, wobei die Inzidenz bei Männern die bei Frauen übersteigt, was Raum für geschlechtsspezifische Impfkampagnen eröffnet [2]Darren R. Brenner, "Geschätzte Krebsprojektionen in Kanada im Jahr 2024," CMAJ, cmaj.cacmaj.ca. Das provinzielle HPV-basierte Screening in British Columbia ermöglicht eine frühere Erkennung zervikaler Läsionen, was den klinischen Wertbeitrag sowohl präventiver als auch therapeutischer Impfstoffe stärkt. Routinemäßige Hautbildgebung für Hochrisikopersonen erfasst Melanome ebenfalls in Stadien, in denen mRNA-Impfstoffe Wirksamkeit gezeigt haben. Zusammen verbreitern steigende Inzidenz und besseres Screening den Pool behandelbarer Patienten und helfen dem Nordamerika Krebsimpfstoffe Markt, mit nahezu zweistelliger Geschwindigkeit zu wachsen.

Beschleunigte staatliche und Risikokapitalfinanzierung für Impfstoff-Pipelines

Bundesbehörden positionieren fortgeschrittene Impfstoffwissenschaft als nationale Sicherheitspriorität, die weit über die Vorbereitung auf Infektionskrankheiten hinausgeht. Das US-Ministerium für Gesundheit und Soziale Dienste gewährte Moderna im Januar 2025 590 Millionen USD für die Arbeit an pandemischer Influenza, aber dieselben Produktionslinien können auf onkologische Nutzlasten umgestellt werden [3]US-Ministerium für Gesundheit und Soziale Dienste, „Moderna Auszeichnungsbekanntmachung”, hhs.gov. Das Accelerator Network 2.0 der Behörde für biomedizinische Forschung und Entwicklung im Bereich der Volksgesundheit leitet mehrjährige Zuschüsse in Schnellreaktionstherapeutika, einschließlich Krebsimpfstoffe, was das Risikokapitalrisiko senkt. Das Nationale Krebsinstitut stellte im Haushaltsjahr 2024 4,25 Millionen USD für das Netzwerk zur Krebsimmunprävention bereit, um Frühforschung zu finanzieren. Das APECx-Programm der Agentur für fortgeschrittene Forschungsprojekte im Gesundheitsbereich setzt künstliche Intelligenz für die Antigenentdeckung ein und verkürzt Entwicklungszyklen von Jahren auf Monate. Mit geschichteten öffentlichen und privaten Mitteln können Plattformunternehmen die Produktion schnell hochskalieren, was die langfristige Expansion des Nordamerika Krebsimpfstoffe Marktes unterstützt.

Schnelle Fortschritte bei mRNA- und Neoantigen-Plattformen

mRNA-Design, Automatisierung und KI-gesteuerte Epitopauswahl konvergieren, um vollständig personalisierte Impfstoffe zur kommerziellen Realität zu machen. mRNA-4157/V940 von Moderna und Merck senkte das Rückfall- oder Todesrisiko bei Hochrisiko-Melanomen über einen 3-Jahres-Follow-up um 49 % und bestätigte eine dauerhafte Antitumorimmunität. BioNTechs autogenes Cevumeran erhielt bei 8 von 16 Bauchspeicheldrüsenkrebspatienten über denselben Zeitraum anhaltende Immunantworten aufrecht. Modelle des maschinellen Lernens durchsuchen jetzt Tausende von Tumormutationen in Tagen und isolieren die wenigen Epitope, die am wahrscheinlichsten eine robuste T-Zell-Aktivität auslösen. Automatisierte Produktionssuiten reduzieren die Chargenfreigabe von Monaten auf Wochen und ermöglichen eine Echtzeit-Herstellung nach der Tumorsequenzierung. Diese Durchbrüche helfen dem Nordamerika Krebsimpfstoffe Markt, traditionelle biologische Modalitäten zu übertreffen.

CMS-Erstattungserweiterung für therapeutische Impfstoffe

Regulatorische Klarheit und Zahlungssicherheit katalysieren die Akzeptanz. CMS aktualisierte 2025 seinen Abrechnungscode-Satz für genetische Onkologietests und stellte sicher, dass Tumorsequenzierungskosten, die für die Neoantigenidentifikation entscheidend sind, erstattet werden. Medicare deckt jetzt präventive Impfstoffe wie HPV zu 100 % ab und beseitigt Zuzahlungshürden, die die Akzeptanz zuvor gedämpft hatten. Deckungsentscheidungen für aufkommende Melanom-Impfstoffe schaffen Wege für breitere Indikationen bei soliden Tumoren. Die Unterstützung durch Kostenträger reduziert die Zurückhaltung der Leistungserbringer und signalisiert, dass impfstoffbasierte Behandlungsschemata ähnlich wie monoklonale Antikörper oder zielgerichtete Therapien mit kleinen Molekülen behandelt werden. Infolgedessen gewinnt der Nordamerika Krebsimpfstoffe Markt sowohl aus klinischer als auch aus wirtschaftlicher Sicht an Dynamik.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge CMC-Validierung und lange Vorlaufzeiten | -1.4% | Global, besonders streng in den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch Zell- und Gentherapien der nächsten Generation | -1.1% | Fortgeschrittene Märkte in den Vereinigten Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Begrenzte Kühlketteninfrastruktur für neuartige Lipid-Nanopartikel-Impfstoffe | -0.8% | Ländliches Nordamerika, Infrastrukturlücken in Mexiko | Kurzfristig (≤ 2 Jahre) |

| Öffentliche Skepsis gegenüber der Impfstoffsicherheit | -0.6% | Vereinigte Staaten und Kanada, ländliche Bevölkerungen | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Strenge CMC-Validierung und lange Vorlaufzeiten

Die Regeln für Chemie, Herstellung und Kontrolle (CMC) sind für Produkte, die sich von Patient zu Patient unterscheiden, streng. Die Koalition für Innovationen in der Epidemievorsorge stellt fest, dass allein Stabilitäts- und Analyseüberprüfungen den Zeitplänen 18–24 Monate hinzufügen können. Jede personalisierte mRNA-Charge muss individuelle Sterilitäts- und Wirksamkeitsprüfungen bestehen, was die Produktion um 4–6 Wochen verlängert. Die US-amerikanische Behörde für Lebens- und Arzneimittel erarbeitet noch Leitlinien zu KI-Algorithmen, die bei der Neoantigenvorhersage eingesetzt werden, was regulatorische Unklarheiten einführt. Unternehmen mit tiefgreifender Qualitätskontrollkompetenz können den Mehraufwand absorbieren, aber kleinere Marktteilnehmer könnten Schwierigkeiten haben, was das kurzfristige Wachstum im Nordamerika Krebsimpfstoffe Markt dämpft.

Wettbewerb durch Zell- und Gentherapien der nächsten Generation

Fortgeschrittene Zelltherapien gewinnen die Aufmerksamkeit der Ärzte und die Budgets für Krankenhausinfrastruktur. Die Allianz von Bristol Myers Squibb im Wert von 11,1 Milliarden USD mit BioNTech für das bispezifische BNT327-Programm veranschaulicht den Appetit der großen Pharmaunternehmen auf zellaktivierende Technologien. Akademische Zentren berichten, dass 63 % jetzt CAR-T-Produkte vor Ort herstellen, was alternative Wege für Patienten schafft, die sonst an Impfstoffstudien teilnehmen würden. Bei hämatologischen Malignomen bleiben CAR-T-Ergebnisse stärker als die Impfstoffmonotherapie, und Erstattungsrahmen sind gut etabliert. Während Impfstoffe bei soliden Tumoren Marktanteile gewinnen, kann der Wettbewerb durch Zell- und Genmodalitäten Kapital und die Einschreibung in klinische Studien ablenken, was die Entwicklung des Nordamerika Krebsimpfstoffe Marktes leicht dämpft.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Technologie: mRNA-Plattformen stören die Dominanz rekombinanter Impfstoffe

Rekombinante Produkte führten den Nordamerika Krebsimpfstoffe Markt mit einem Anteil von 45,02 % im Jahr 2025 an, gestützt durch ausgereifte Lieferketten und jahrzehntelange regulatorische Vertrautheit. Das Segment wird jedoch voraussichtlich Dynamik an mRNA-Impfstoffe abgeben, die bis 2031 mit einer CAGR von 10,22 % expandieren. V940 von Moderna und Merck erhielt den FDA-Durchbruchstatus, nachdem es eine 49-prozentige Risikoreduktion für das Melanom-Rezidiv demonstriert hatte. Andere mRNA-Kandidaten, wie BioNTechs BNT111, erzielen bedeutende Ansprechraten in Kombination mit Checkpoint-Inhibitoren. Der Wandel unterstreicht einen strukturellen Vorteil: Synthetische RNA vermeidet Engpässe in der Zellkultur und ermöglicht es den Herstellern, schnell auf neue Indikationen umzuschwenken.

Automatisierung und KI sind jetzt in End-to-End-Workflows eingebettet und verkürzen Entwicklungszyklen von mehreren Jahren auf unter zwölf Monate für Folgeprodukte. Virusvektor- und DNA-Plattformen spielen weiterhin Nischenrollen, stoßen jedoch bei Immunogenität und Skalierbarkeit an Grenzen. Ganzzell- und dendritische Ansätze sind mit hohen Kosten verbunden, die mit der individualisierten Verarbeitung zusammenhängen. Da diese Realitäten klarer werden, wird Kapital in Richtung RNA-Spezialisten umverteilt, was die mittelfristige Expansion des Nordamerika Krebsimpfstoffe Marktes verankert.

Nach Behandlungsmethode: Therapeutische Impfstoffe beschleunigen sich trotz präventiver Dominanz

Präventive Modalitäten dominieren weiterhin und machten 2025 90,12 % des Umsatzes aus, hauptsächlich aufgrund landesweiter HPV-Programme mit robuster CMS-Deckung. Dennoch beschleunigen sich therapeutische Produkte mit einer CAGR von 10,35 %, da reale Belege ihre Rolle in adjuvanten und neoadjuvanten Umgebungen bestätigen. Kanadas aktualisierte Leitlinien befürworten Einzel-Dosis-HPV-Schemata für die Altersgruppe 9–20, was die Abdeckung verbessert und gleichzeitig Budgets für therapeutische Pilotprojekte freisetzt.

Die PGV001-Studie des Mount Sinai erhält das 5-Jahres-Überleben bei fast der Hälfte der Teilnehmer über mehrere Tumortypen hinweg aufrecht. Vvax001 hat eine 94-prozentige Reduktion zervikaler intraepithelialer Neoplasie-Läsionen gezeigt. Gesundheitssystem-Pilotprojekte kombinieren zunehmend prophylaktische und Behandlungsstrategien und sehen lebenslange Immunisierungswege vor. Diese Entwicklungen stärken starke Wachstumsaussichten für therapeutische Injektionen und unterstützen die Expansion des Nordamerika Krebsimpfstoffe Marktes bis 2030.

Nach Krebsart: Melanom-Impfstoffe fordern die HPV-Dominanz heraus

Gebärmutterhalskrebs (HPV)-Impfstoffe hielten 2025 70,55 % des Marktes, was jahrzehntelange epidemiologische Validierung und schulbasierte Impfprogramme widerspiegelt. Melanom-Produkte sollen jedoch aufgrund günstiger Biologie mit einer CAGR von 10,44 % wachsen: Eine hohe Mutationslast liefert reichlich Neoantigen-Ziele. Moderna und Merck starteten mehrere Phase-3-Studien mit 680 Teilnehmern in Nordamerika und Europa, um den adjuvanten Einsatz sowohl bei Melanomen als auch bei nicht-kleinzelligen Lungenkrebserkrankungen zu bewerten.

Prostata- und Bauchspeicheldrüsenkandidaten gewinnen regulatorischen Schwung, wobei CAN-2409 die FDA-RMAT-Designierung erhielt, nachdem es das Rückfallrisiko in Kombination mit Bestrahlung um 30 % gesenkt hatte. Da Datenbanken tumorspezifische Epitope katalogisieren, können Plattformunternehmen neue Studien starten, ohne Produktionsanlagen neu aufzubauen, was den adressierbaren Umsatz steigert. Die krankheitsspezifische Expansion stellt sicher, dass der Nordamerika Krebsimpfstoffe Markt auch nach dem Erreichen eines Plateaus bei der HPV-Durchdringung ein zweistelliges Tempo beibehält.

Nach Verabreichungsweg: ���Գٰ��������ö��e Innovation fordert intramuskuläre Standards heraus

���Գٰ������ܲ���ܱ�ä��e Injektion machte 2025 einen Marktanteil von 63,92 % aus und profitierte von bestehenden Lieferketten und der Vertrautheit der Kliniker. Dennoch schreiten intravenöse Formulierungen mit einer CAGR von 10,37 % voran, da komplexe Biologika oft eine kontrollierte Infusion benötigen. Dendritische Zell- und Lipid-Nanopartikel-Impfstoffe sind für typische intramuskuläre Volumina zu groß, und Infusionszentren beherbergen bereits monoklonale Antikörper, was den Übergang operativ reibungslos macht.

Onkologische Krankenhausstationen werden mit geschlossenen Bioreaktoren nachgerüstet, sodass patientenspezifisches Material in derselben Einrichtung produziert und infundiert werden kann. Intradermale und subkutane Techniken bleiben für dosisschonende Protokolle und für die Versorgung im ländlichen Raum relevant, wo die Kühlkettenlogistik begrenzt ist. Dennoch deuten Infrastrukturausbauten an akademischen Zentren auf eine intravenöse Verankerung zukünftiger Behandlungsschemata hin, was zum erweiterten Umfang des Nordamerika Krebsimpfstoffe Marktes beiträgt.

Geografische Analyse

Die Vereinigten Staaten behalten 85,88 % der Marktkontrolle, angetrieben durch dichte Biopharma-Cluster, eine entschlossene Behörde für Lebens- und Arzneimittel und eine umfangreiche CMS-Erstattung. Bundesstimuli – 590 Millionen USD für Modernas Plattform und der milliardenschwere Fonds für medizinische Gegenmaßnahmen der Behörde für biomedizinische Forschung und Entwicklung im Bereich der Volksgesundheit – zementieren eine Pipeline studienreifer Kandidaten. Mit mehr als 2,04 Millionen erwarteten Neudiagnosen im Jahr 2025 bleibt die Nachfrage nach prophylaktischen und therapeutischen Lösungen stark. Optimierte Deckung für Gentests verkürzt den Patientenweg von der Biopsie zur Impfstoffformulierung, während krankenhausbasierte Produktionszentren die Lieferung beschleunigen. Solche Enabler halten den Nordamerika Krebsimpfstoffe Markt auf absehbare Zeit in den Vereinigten Staaten verankert.

Kanada ist der am schnellsten wachsende Markt mit einer prognostizierten CAGR von 10,28 % bis 2031. Die Empfehlung der Behörde für öffentliche Gesundheit für Einzel-Dosis-HPV-Schemata für die Altersgruppe 9–20 zielt auf eine 90-prozentige Abdeckung bis zum Ende des Jahrzehnts ab. Der 10-Jahres-Plan von British Columbia strebt die Eliminierung von Gebärmutterhalskrebs bis 2034 an. Das Land erwartet für 2024 247.100 neue Fälle. Bundesfinanzierte Bioproduktionsinitiativen in Ontario und Quebec fördern die lokale Produktion, und die Angleichung von Health Canada an die Leitlinien der Behörde für Lebens- und Arzneimittel beschleunigt die Genehmigung klinischer Studien. Diese Schritte erweitern den Fußabdruck des Nordamerika Krebsimpfstoffe Marktes nördlich der Grenze.

Mexiko zeigt frühe Versprechen, steht aber vor systemischen Herausforderungen. Seine nationale HPV-Kampagne demonstriert die Bereitschaft im Bereich der öffentlichen Gesundheit, doch der therapeutische Zugang ist lückenhaft, teilweise aus Kostengründen. Die Harmonisierung klinischer Studien im Rahmen des USMCA könnte eine stärkere grenzüberschreitende Zusammenarbeit einladen, aber eine unvollständige Durchsetzung des geistigen Eigentums reduziert ausländische Direktinvestitionen. Die große Geografie und Kühlkettenlücken im ländlichen Raum erschweren die Verteilung von Lipid-Nanopartikel-Impfstoffen. Sofern sich die regulatorische Vorhersehbarkeit nicht verbessert, wird Mexiko wahrscheinlich eine langsam wachsende, aber wichtige langfristige Komponente innerhalb des Nordamerika Krebsimpfstoffe Marktes bleiben.

Wettbewerbslandschaft

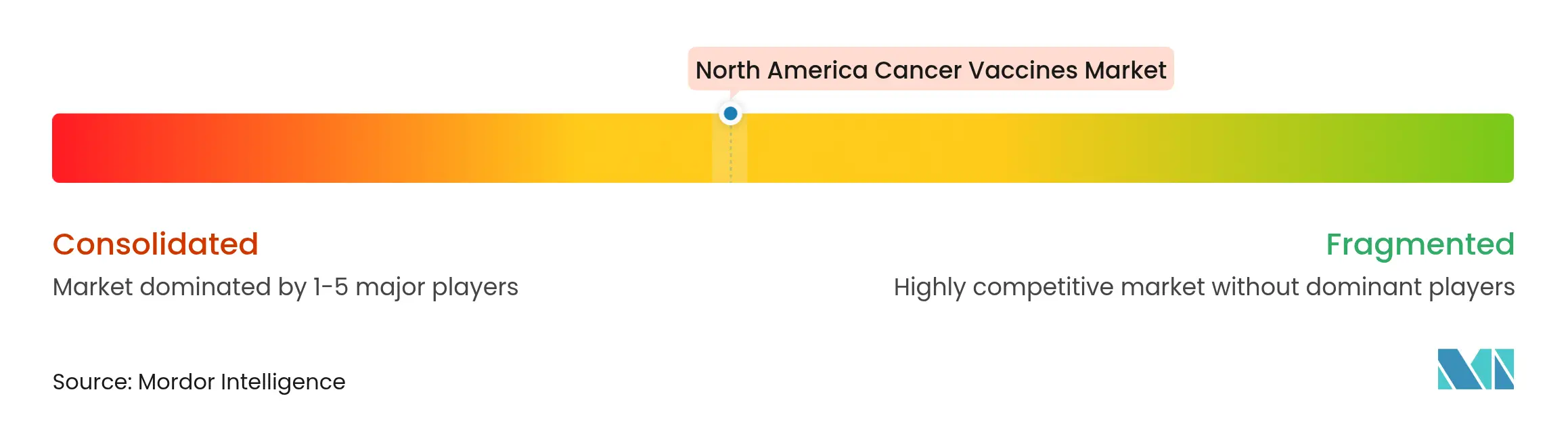

Der Nordamerika Krebsimpfstoffe Markt weist eine moderate Konzentration auf, wobei Plattformspezialisten und etablierte Impfstoffhersteller um die Führungsposition konkurrieren. Die Partnerschaft von Bristol Myers Squibb im Wert von 11,1 Milliarden USD mit BioNTech für BNT327 signalisiert eine strategische Neuausrichtung hin zu bispezifischen Kombinationen, die Impfstoff-Priming mit antikörpervermittelter Zytotoxizität integrieren. Merck übte eine Option im Wert von 250 Millionen USD auf Modernas V940 aus, was das Vertrauen der großen Pharmaunternehmen in die mRNA-Personalisierung unterstreicht. Pfizer und Gritstone entwickeln einen selbstverstärkenden RNA-Kandidaten für Lungenkrebs und nutzen dabei die während der COVID-19-Ära aufgebaute Produktion.

Akademische Zentren wie das Memorial Sloan Kettering und das MD Anderson investieren in GMP-Suiten, um patientenspezifische Dosen vor Ort herzustellen und logistische Hürden zu reduzieren. KI-native Unternehmen wie NEC Bio lizenzieren Epitopvorhersage-Engines und schmieden Software-Nasslabor-Allianzen.

Auf der negativen Seite verursachen die Intensität der Kühlkette und die strenge CMC-Aufsicht hohe Fixkosten, die kleinere Marktteilnehmer nur schwer absorbieren können. Da Marktführer konsolidieren, könnten mittelgroße Unternehmen zu Nischen wie tumorassoziierten Antigen (TAA)-Impfstoffen tendieren. Die resultierende Landschaft verstärkt die Skalenvorteile der Top-Akteure und lenkt den Nordamerika Krebsimpfstoffe Markt in den nächsten fünf Jahren in Richtung einer schrittweisen Konzentration.

Nordamerika Krebsimpfstoffe Branchenführer

Astellas Pharma Inc.

Merck & Co. Inc.

GlaxoSmithKline

Bristol-Myers Squibb

Moderna Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Anixa Biosciences erhielt eine Zulassungsbekanntmachung des US-Patentamts für neuartige Brustkrebsimpfstoff-Zusammensetzungen, die von der Cleveland Clinic lizenziert wurden.

- März 2025: Forscher der Icahn School of Medicine am Mount Sinai berichteten über positive Phase-1-Daten für PGV001, einen personalisierten Multi-Peptid-Impfstoff, der dauerhafte Immunantworten aufrechterhielt.

- März 2025: Die US-amerikanische Behörde für Lebens- und Arzneimittel genehmigte den Prüfarzneimittelantrag von Everest Medicines für EVM14, einen tumorassoziierten Antigen (TAA)-Impfstoff für solide Tumoren.

- Oktober 2024: Merck und Moderna begannen eine Phase-3-Studie mit adjuvantem V940 (mRNA-4157) plus Keytruda bei bestimmten nicht-kleinzelligen Lungenkrebserkrankungen und erweiterten damit den Anwendungsbereich über Melanome hinaus.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Gemäß ���ϲ����� beschreibt unsere Studie den Nordamerika Krebsimpfstoffe Markt als alle prophylaktischen oder therapeutischen biologischen Präparate, die das menschliche Immunsystem vorbereiten oder stärken, um bösartige Tumoren zu verhindern, zu kontrollieren oder zu beseitigen, wobei die Werte in USD zum Herstellerverkaufspreis ausgedrückt werden. Der Umfang umfasst rekombinante, Virusvektor- und DNA-, mRNA- oder Neoantigen-, Ganzzell- und dendritische Zell-Plattformen, die über intramuskuläre, intradermale, subkutane oder intravenöse Wege in den Vereinigten Staaten, Kanada und Mexiko verabreicht werden.

Ausschlüsse aus dem Umfang: Wir schließen veterinäre Onkologie-Impfstoffe, eigenständige Adjuvans-Produkte und allgemeine Immunstimulatoren aus, die nicht als Krebsimpfstoffe zugelassen sind.

������Գپ�����ܲԲ���ü��������������

- Nach Technologie

- Rekombinante Impfstoffe

- Virusvektor- und DNA-Impfstoffe

- Personalisierte mRNA/Neoantigen-Impfstoffe

- Ganzzell- und dendritische Zell-Impfstoffe

- Andere Technologien

- Nach Behandlungsmethode

- Präventive Impfstoffe

- Therapeutische Impfstoffe

- Nach Krebsart

- Gebärmutterhalskrebs (HPV)

- Prostatakrebs

- Melanom

- Andere Krebsarten

- Nach Verabreichungsweg

- ���Գٰ������ܲ���ܱ�ä��

- Intradermal / Subkutan

- ���Գٰ��������ö��

- Nach Geografie

- Vereinigte Staaten

- Kanada

- Mexiko

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Unsere Analysten führten strukturierte Interviews und Umfragen mit Onkologen, Führungskräften in der Impfstoffherstellung, Kostenträgerberatern und Prüfärzten in klinischen Studien in den Vereinigten Staaten, Kanada und Mexiko durch. Diese Gespräche verifizierten die reale Dosisnutzung, Preiskorridore, Markteinführungszeitpläne und Erstattungsauslöser und füllten Lücken, die sekundäre Quellen nicht schließen konnten.

Schreibtischforschung

Wir sammelten zunächst öffentlich verfügbare Daten aus erstklassigen Quellen wie den Zentren für Krankheitskontrolle und Prävention, dem SEER-Programm des Nationalen Krebsinstituts, Health Canada, der Panamerikanischen Gesundheitsorganisation, clinicaltrials.gov und der US-amerikanischen Behörde für Lebens- und Arzneimittel, die Inzidenztrends, Impfstoffabdeckung, Studienpipelines und Genehmigungszeitpläne liefern. Unternehmenseinreichungen, Investorenpräsentationen und renommierte Onkologiezeitschriften lieferten Pipeline-Abbruchraten und durchschnittliche Verkaufspreise, während D&B Hoovers und Dow Jones Factiva Umsatzaufteilungen lieferten, die kommerzielle Baselines verankern.

Handelsstatistiken von Volza, Patentfamilien über Questel und Beschaffungsbekanntmachungen innerhalb von Tenders Info halfen dabei, grenzüberschreitende Versorgung und Produktionskapazität zu überprüfen.

Die oben zitierten Quellen veranschaulichen die Breite der Eingaben; viele weitere Veröffentlichungen und Datenbanken flossen in die Datenerhebung, Validierung und Klärungen ein.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Wir wendeten ein Top-down-Nachfragepoolmodell an, das mit neuen Krebsinzidenzen nach Organsitz beginnt, impfstoffberechtigte Kohorten und prophylaktische Abdeckung überlagert und dann mit der Behandlungs- oder Kursdosierung multipliziert, um Volumina zu schätzen, die dann mit gewichteten durchschnittlichen Verkaufspreisen bewertet werden. Ausgewählte Bottom-up-Zusammenfassungen gemeldeter Herstellerumsätze und Stichproben von Krankenhauseinkaufsprüfungen lieferten eine Gegenprüfung, bevor die Gesamtsummen finalisiert wurden.

Zu den Schlüsselvariablen gehören die HPV-Impfstoffakzeptanz, die Durchdringung therapeutischer Impfstoffe bei rezidivierendem Prostata- und Melanomkrebs, mRNA-Studienerfolgwahrscheinlichkeiten, durchschnittliche Kurskosten und Pipeline-Genehmigungszeitpläne. Multivariate Regression, unterstützt durch Expertenkonsens, projizierte jeden Treiber bis 2030; die Szenarioanalyse passte sich an politische Schocks und Durchbruchdesignierungen an.

Datenvalidierung und Aktualisierungszyklus

Analysten vergleichen Modellausgaben mit unabhängigen Benchmarks, kennzeichnen Abweichungen von mehr als 5 Prozent und berufen Quellen zur Klärung erneut ein. Eine zweistufige Peer-Review geht der Freigabe voraus. Der Bericht wird alle zwölf Monate aktualisiert, und wesentliche Ereignisse wie eine Genehmigung durch die Behörde für Lebens- und Arzneimittel lösen eine Zwischenaktualisierung aus, sodass Kunden stets die aktuellste Ansicht erhalten.

Warum Mordors Nordamerika Krebsimpfstoffe Basislinie Vertrauen verdient

Veröffentlichte Schätzungen variieren, und Stakeholder fragen oft warum. Abweichungen entstehen in der Regel durch nicht übereinstimmende Produktumfänge, unterschiedliche Basisjahre oder ungetestete Pipeline-Annahmen.

Wichtige Lückenursachen drehen sich hier darum, ob therapeutische Kandidaten, die sich noch in Phase II befinden, gezählt werden, wie mRNA-Preisaufschläge modelliert werden und ob länderspezifische Erstattungsobergrenzen angewendet werden. Mordors disziplinierte Umfangsausrichtung, jährlicher Aktualisierungsrhythmus und zweispurige Validierung halten unsere Gesamtsummen ausgewogen und reproduzierbar.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 4,93 Mrd. USD (2025) | ||

| 4,38 Mrd. USD (2024) | Regionale Beratung A | Früheres Basisjahr und kombiniert prophylaktische HPV-Beschaffungsbudgets ohne Inzidenzprüfungen auf Dosisebene |

| 2,88 Mrd. USD (2023) | Globale Beratung A | Stützt sich auf historische Verkäufe, lässt aufkommende mRNA/Neoantigen-Pipeline und Mexiko-Daten aus |

| 3,90 Mrd. USD (2024) | Branchenverband B | Schließt therapeutische Impfstoffe aus, die noch unter kommerziellem Compassionate Use stehen, und wendet einen einheitlichen durchschnittlichen Verkaufspreis über alle Technologien an |

Diese Kontraste zeigen, dass ���ϲ����� eine ausgewogene, transparente Basislinie liefert, die in klar definierten Variablen und wiederholbaren Schritten verwurzelt ist und Entscheidungsträgern einen verlässlichen Ausgangspunkt für die Strategie bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Nordamerika Krebsimpfstoffe Markt derzeit?

Der Markt wird im Jahr 2026 auf 5,41 Milliarden USD geschätzt und soll bis 2031 einen Wert von 8,59 Milliarden USD erreichen.

Welches Technologiesegment wächst am schnellsten?

mRNA- und neoantigenbasierte Impfstoffe expandieren mit einer CAGR von 10,22 % und übertreffen damit rekombinante Plattformen.

Warum ist Kanada die am schnellsten wachsende Geografie in Nordamerika?

Progressive HPV-Richtlinien, Bundesfinanzierung für die Bioproduktion und optimierte Genehmigungen von Health Canada treiben eine CAGR von 10,28 % bis 2031 an.

Wie beeinflusst die CMS-Erstattung die Impfstoffakzeptanz?

Die erweiterte Deckung für Tumorsequenzierung und präventive Impfungen beseitigt finanzielle Barrieren und verbessert die Bereitschaft der Ärzte, therapeutische Impfstoffe zu verschreiben.

Was ist das größte Hemmnis für das Marktwachstum?

Strenge CMC-Validierung und langwierige Chargenfreigabe-Zeitpläne verlängern die Kommerzialisierungszyklen und reduzieren kurzfristige Umsatzmöglichkeiten.

Werden Krebsimpfstoffe wahrscheinlich Zelltherapien ersetzen?

Nicht vollständig; Impfstoffe und Zelltherapien werden voraussichtlich koexistieren, oft in Kombinationstherapien, wobei jede unterschiedliche Tumorprofile und Patientenbedürfnisse anspricht.

Seite zuletzt aktualisiert am: