Tetanus Toxoid Impfstoff �Ѳ�����ٲ���öß�� und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 6.47 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 8.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.59% CAGR |

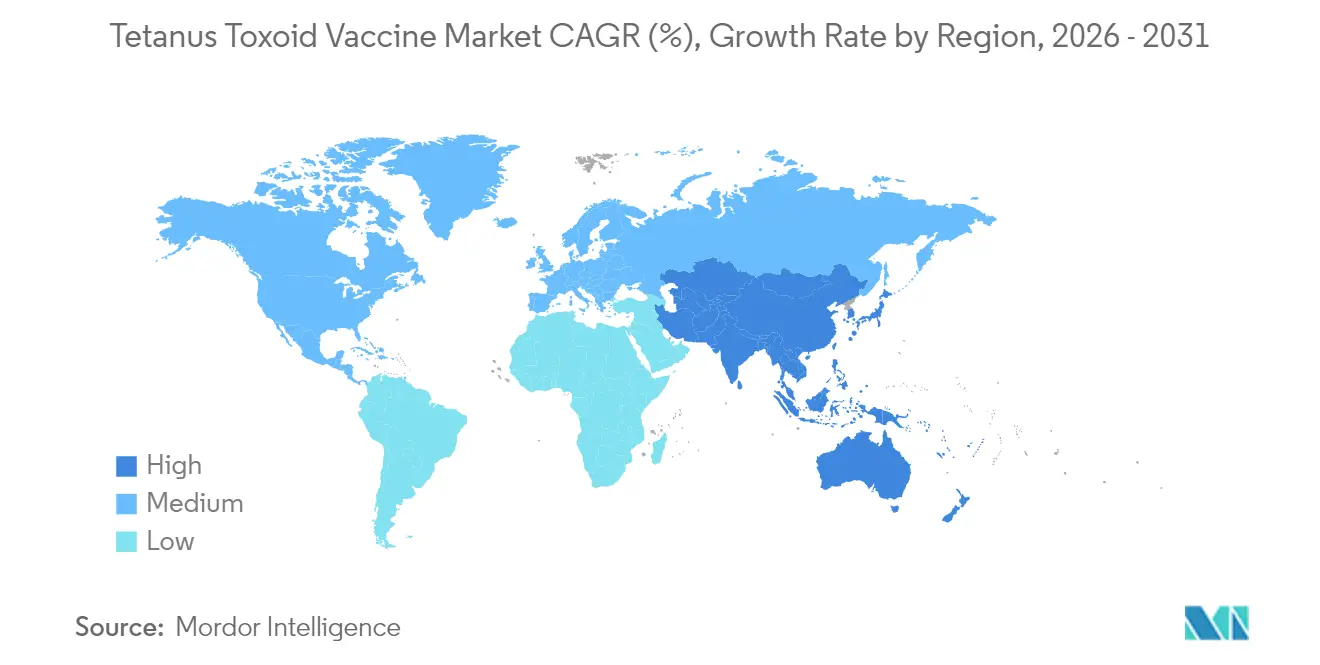

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Tetanus Toxoid Impfstoff Marktanalyse von ���ϲ�����

Die Größe des Tetanus Toxoid Impfstoff Marktes wird im Jahr 2026 auf 6,47 Milliarden USD geschätzt und wächst gegenüber dem Wert von 6,13 Milliarden USD im Jahr 2025, wobei die Projektionen für 2031 einen Wert von 8,49 Milliarden USD zeigen und der Markt im Zeitraum 2026–2031 mit einer CAGR von 5,59 % wächst. Das Nachfragemomentum ergibt sich aus nationalen Immunisierungsprogrammen, wachsender Präferenz für Kombinationsformulierungen, ausgeweiteten Auffrischungsimpfungsrichtlinien für Erwachsene und anhaltender multilateraler Beschaffungsfinanzierung. Kombinationsprodukte – insbesondere Tdap – verzeichnen das schnellste Wachstum mit einer CAGR von 7,9 %, begünstigt durch Immunisierungsinitiativen über die gesamte Lebensspanne. Nordamerika führt mit einem Umsatzanteil von 36 % auf der Grundlage ausgereifter Erstattungssysteme, während der asiatisch-pazifische Raum die hochdynamische Wachstumsregion ist, die mit einer CAGR von 7,2 % prognostiziert wird, da Regierungen die Produktionskapazitäten ausbauen, den Zugang verbessern und die Budgets für öffentliche Gesundheit erhöhen. Thermostabile Technologien sind im Begriff, Lieferketten umzugestalten; Phase-1-Studien eines kühlkettenfreien Td-Impfstoffs begannen im April 2025 mit dem Ziel, Kühlkettenverluste um mehr als die Hälfte zu reduzieren1. Die Versorgungsresilienz bleibt ein Anliegen, da der Rückzug von Herstellern – wie z. B. der Einstellung der Td-Produktion durch MassBiologics – konzentrierte Produktionsknoten freigelegt hat. Insgesamt lenken regulatorische Entwicklungen in Richtung Td anstelle von eigenständigem TT Ausschreibungsmengen um und beeinflussen Produktpipelines.

Wichtigste Erkenntnisse des Berichts

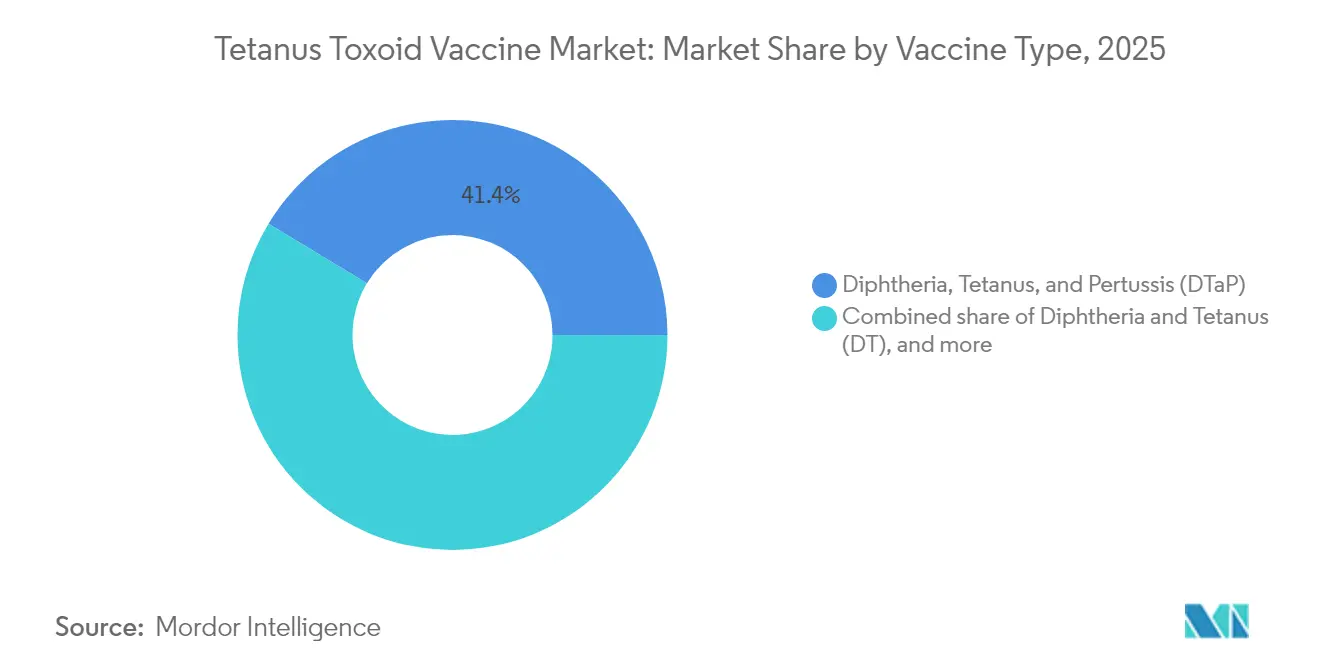

- Nach Impfstofftyp führte DTaP im Jahr 2025 mit einem Anteil von 41,35 % am Tetanus Toxoid Impfstoff Markt, während Tdap bis 2031 voraussichtlich mit einer CAGR von 7,75 % wachsen wird.

- Nach Altersgruppe entfiel im Jahr 2025 auf das pädiatrische Segment ein Anteil von 84,30 % an der Tetanus Toxoid Impfstoff �Ѳ�����ٲ���öß��; die Erwachsenenkohorte soll zwischen 2026 und 2031 mit einer CAGR von 6,33 % wachsen.

- Nach Endnutzer erzielten Krankenhäuser und Traumazentren im Jahr 2025 67,10 % des Umsatzes; öffentliche Impfkliniken weisen mit einer CAGR von 6,82 % bis 2031 die stärkste Wachstumsdynamik auf.

- Nach Vertriebskanal entfielen im Jahr 2025 62,20 % des Volumens auf staatliche Beschaffung, während der private/selbstzahlende Kanal bis 2031 voraussichtlich eine CAGR von 7,03 % verzeichnen wird.

- Nach Geografie kontrollierte Nordamerika im Jahr 2025 35,60 % des Umsatzes, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 7,12 % expandieren soll.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Tetanus Toxoid Impfstoff Markttrends und Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Ausweitung nationaler Immunisierungsprogramme & Aktualisierungen der Auffrischungsimpfungsrichtlinien | +1.2% | Global (Schwerpunkt LMIC) | Mittelfristig (2–4 Jahre) |

| Einführung von höherwertigen pentavalenten & hexavalenten Impfstoffen | +1.8% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥4 Jahre) |

| Anhaltende Beschaffungsfinanzierung durch UNICEF, Gavi & PAHO | +1.0% | Afrika, Südasien, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Wachsendes Bewusstsein für Auffrischungsimpfungen bei Erwachsenen | +0.8% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Eintritt kosteneffizienter Hersteller über den WHO-Präqualifizierungspfad | +0.5% | Asien, Afrika | Kurzfristig (≤2 Jahre) |

| Fortschritte bei Niedrigdosis-Adjuvanzien & thermostabilen Formulierungstechnologien | +0.9% | Global | Langfristig (≥4 Jahre) |

| Quelle: ���ϲ����� | |||

Ausweitung nationaler Immunisierungsprogramme & Aktualisierungen der Auffrischungsimpfungsrichtlinien

Globale Programme betonen nun eine Abdeckung von der Wiege bis ins Seniorenalter, unterstützt durch die Immunisierungsagenda 2030 der WHO, die eine DTP3-Abdeckung von 90 % anstrebt. Länder wie Südsudan bekräftigten diesen Ansatz während der Afrikanischen Impfwoche 2025 und verbanden neue Impfstoffeinführungen mit Tetanus-Auffrischungsimpfungsaktionen[2]UNICEF-Versorgungsabteilung, "Diphtherie-Tetanus-Pertussis-haltige Impfstoffe: Markt- und Versorgungsupdate," unicef.org. Die Kampagne „The Big Catch-Up” zielt darauf ab, pandemiebezogene Lücken bei Kindern unter fünf Jahren zu schließen, während viele Ministerien Auffrischungsimpfungen für Jugendliche und Erwachsene in ihre Impfpläne integrieren, was die ansprechbaren Segmente des Tetanus Toxoid Impfstoff Marktes vergrößert. Diese ausgeweiteten Richtlinien stützen die Prognosen für eine inkrementelle Nachfrage über mehrere Altersgruppen hinweg auf mittlere Sicht und bieten Rückenwind für Hersteller, die mit lebensspannenübergreifenden Formulierungen positioniert sind.

Zunehmende Akzeptanz von pentavalenten & hexavalenten Kombinationsimpfstoffen

Höherwertige Kombinationen verkürzen Klinikbesuche, steigern Abschlussraten und vereinfachen die Logistik. Belege zeigen, dass Kinder, die Kombinationsimpfstoffe erhalten, eine überlegene pünktliche Abdeckung erreichen. Der DTcP-Kandidat von CanSino hat in China den Status einer vorrangigen Überprüfung, während sein DTcP-Hib-MCV4-Produkt im Februar 2025 in klinische Studien eintrat. Die jährliche pentavalente Nachfrage wird für den Zeitraum 2023–2025 in Ländern mit mittlerem Einkommen im Übergang auf 135 Millionen Dosen geschätzt. Die Möglichkeit, Diphtherie-, Pertussis- und Tetanus-Antigene in einer einzigen Injektion zu kombinieren, stärkt den Kombinationsschwerpunkt des Tetanus Toxoid Impfstoff Marktes und wird voraussichtlich das langfristige Wachstum dominieren.

Anhaltende Beschaffungsfinanzierung durch UNICEF, Gavi & PAHO-Rotationsfonds

UNICEF kauft jährlich >2 Milliarden Dosen, ein erheblicher Anteil davon enthält Tetanus-Antigene, und sichert durch langfristige Vereinbarungen bis 2027 jährlich 130–140 Millionen Td-Dosen. Die Impfstoffinvestitionsstrategie 2024 von Gavi skizziert die weitere Unterstützung für tetanushaltige Portfolios im Finanzierungsfenster 2026–2030. Der Rotationsfonds der PAHO sichert Mengenpreise für lateinamerikanische Ministerien. Vorhersehbare Ausschreibungen leiten die Kapazitätspläne der Hersteller, stützen die Preisstabilität und senken das Risiko für Forschung & Entwicklung bei thermostabilen und auf Erwachsene ausgerichteten Formulierungslinien, was den Ausblick auf den Tetanus Toxoid Impfstoff Markt stärkt.

Wachsendes Bewusstsein für Auffrischungsimpfungen bei Erwachsenen in entwickelten & aufstrebenden Märkten

Erwachsenen-Immunisierungskampagnen adressieren nachlassende Immunität; Studien zeigen, dass nur 4 % der Patienten unter Biologika für Tdap auf dem neuesten Stand waren. Marktmodellierungen deuten darauf hin, dass die breitere Kategorie der Erwachsenenimpfstoffe im Jahr 2028 einen Wert von 27,65 Milliarden USD erreichen könnte, wobei Tetanus-Auffrischungsimpfungen eine wesentliche Komponente darstellen. Lebensspannenkonzepte gewinnen in Vietnam an Bedeutung, wo der private Umsatz 300 Millionen USD übersteigt. Behörden des öffentlichen Gesundheitswesens gestalten daher ihre Kommunikation um und nutzen Arbeitsplatz- und Apothekenkanäle – Maßnahmen, die den Tetanus Toxoid Impfstoff Markt direkt vergrößern.

Eintritt kosteneffizienter Hersteller über den WHO-Präqualifizierungspfad

Die Präqualifizierung ermöglicht es aufstrebenden Lieferanten, bei globalen Ausschreibungen zu bieten. Das Serum Institute of India steigerte seinen globalen Impfstoffanteil zwischen 2021 und 2023 von 19 % auf 24 %[3]Biotechnology Industry Research Assistance Council, "India BioEconomy Report 2024," birac.nic.in. Afrikas AVMA wird über 10 Jahre bis zu 1 Milliarde USD investieren, um die Produktion zu lokalisieren. Diese neuen Marktteilnehmer diversifizieren das Angebot, mindern Engpässe und üben Preisdruck aus, wodurch sich die Wettbewerbsdynamik innerhalb des Tetanus Toxoid Impfstoff Marktes verändert.

Fortschritte bei Niedrigdosis-Adjuvanzien & thermostabilen Formulierungstechnologien

Nano-entwickelte Adjuvanzien versprechen eine gezielte Verabreichung und verbesserte Sicherheit. Stablepharmas SPVX02, das sich derzeit in Phase 1 befindet, bleibt ohne Kühlung wirksam und ist potenziell auf 60 Impfstoffe anwendbar[4]BioIndustry Association, "Wie Stablepharma den weltweit ersten kühlkettenfreien Impfstoff pioneert," bioindustry.org. mRNA-basierte DTP-Konzepte haben in präklinischen Studien ebenfalls eine günstige Immunogenität gezeigt. Solche Innovationen werden wahrscheinlich Verluste reduzieren, Logistikkosten senken und bisher unzugängliche geografische Gebiete erschließen – strukturelle Vorteile für den Tetanus Toxoid Impfstoff Markt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Impfzögern & Fehlinformation | -0.9% | Global (variabel) | Mittelfristig (2–4 Jahre) |

| Konzentrierte Produktionsbasis | -0.7% | Importabhängige Regionen | Kurzfristig (≤2 Jahre) |

| Haushaltsbeschränkungen für den Td/Tdap-Übergang in Ländern mit niedrigem & mittlerem Einkommen | -0.6% | Afrika, Südasien, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Unerwünschte Ereignisse & Rechtsrisiken im Zusammenhang mit Kombinationsimpfstoffen | -0.5% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Impfzögern & Fehlinformation untergraben die Akzeptanz in allen Altersgruppen

Sinkendes Vertrauen in Institutionen und kursierende Mythen dämpfen die Akzeptanz. 14,5 Millionen Kinder verpassten im Jahr 2023 Routineimpfungen, viele davon in gefährdeten Umgebungen. Auffrischungsimpfungen für Erwachsene leiden unter niedriger Priorisierung; Umfragen zeigen Wissenslücken bezüglich dezennaler Td/Tdap-Impfpläne. Geringere Nachfrage führt zu abgelaufenen Vorräten, erschwert die Bestandsplanung und untergräbt eine effiziente Lieferung innerhalb des Tetanus Toxoid Impfstoff Marktes.

Konzentrierte Produktionsbasis schafft Anfälligkeit in der Lieferkette

Der Rückzug von MassBiologics aus der Td-Produktion im Jahr 2024 hinterließ einen einzigen US-amerikanischen Lieferanten und löste kurzfristige Mengenbeschränkungen aus. Ähnliche Engpässe sind in großen Programmen für Länder mit niedrigem und mittlerem Einkommen aufgrund von Prognosefehler und Bestandsverwaltungsproblemen aufgetreten. Regulatorische Heterogenität verlangsamt zusätzlich den Markteintritt alternativer Lieferanten. Solche Schwachstellen führen zu Volatilität im Tetanus Toxoid Impfstoff Markt, bis Diversifizierungsbemühungen Früchte tragen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Impfstofftyp: Kombinationsimpfstoffe treiben die Marktentwicklung voran

DTaP sicherte sich im Jahr 2025 41,35 % des Tetanus Toxoid Impfstoff Marktanteils auf der Grundlage von Fünf-Dosen-Kinderschutzimpfplänen. Die Tetanus Toxoid Impfstoff �Ѳ�����ٲ���öß�� für dieses Segment wird voraussichtlich ein mittleres einstelliges Wachstum aufweisen, da die Leitlinien unverändert bleiben. Die CAGR von Tdap von 7,75 % übertrifft den Gesamtmarkt, da Auffrischungsimpfungen für Jugendliche, Mütter und Erwachsene ausgeweitet werden; die CDC empfiehlt Tdap bei jeder Schwangerschaft mit einem Pertussis-Schutz von >90 % für Säuglinge.

Eigenständige TT-Produkte gehen zurück, da Ausschreibungen auf Td umgestellt werden, und mRNA-DTP-Prototypen könnten bis zum Ende des Prognosezeitraums Preise und Herstellungsparadigmen verändern. Die Tetanus Toxoid Impfstoff-Branche konzentriert daher Forschung & Entwicklung auf höherwertige, thermostabile oder genetikplattformbasierte Formulierungen, um die Relevanz angesichts sich entwickelnder Impfpläne zu erhalten.

Nach Altersgruppe: Erwachsenensegment gewinnt an Dynamik trotz pädiatrischer Dominanz

Die Pädiatrie hatte im Jahr 2025 einen Anteil von 84,30 % an der Tetanus Toxoid Impfstoff �Ѳ�����ٲ���öß��, getragen durch Schuleintrittspflichten und VFC-Ansprüche. Dennoch zeigen Erwachsene eine CAGR von 6,33 %, da Immunoseneszenz und verletzungsanfällige Lebensstile auf Auffrischungsimpfungslücken hinweisen. Belege für überproportional viele Tetanuserkrankungen bei Senioren mit abgelaufener Immunität unterstreichen einen ungedeckten Bedarf.

Politische Maßnahmen wie Medicare-Kostengrenzen beseitigen finanzielle Barrieren, während schnelle Speicheltests eine gezielte Ansprache innerhalb von Minuten ermöglichen. Diese Faktoren positionieren die Erwachsenenkohorte gemeinsam als Wachstumsmotor im Tetanus Toxoid Impfstoff Markt.

Nach Endnutzer: Öffentliche Impfkliniken gewinnen in einer fragmentierten Landschaft an Bedeutung

Krankenhäuser und Traumazentren erwirtschafteten im Jahr 2025 67,10 % des Umsatzes aufgrund ihrer zentralen Rolle in Wundversorgungsprotokollen. Ihre integrierten elektronischen Aufzeichnungen gewährleisten sofortige Prophylaxeentscheidungen und verankern die Mengendichte. Dennoch werden Gemeinschaftskliniken, unterstützt durch mobile Teams und kulturell angepasste Kampagnen, eine CAGR von 6,82 % verzeichnen, was die durch eigenkapitalgetriebene Finanzierungsrunden wie Wisconsins RICE-Förderungen widerspiegelt.

Günstige Preisgestaltung – 21,23 USD für Td in San Antonio, 40,20 USD für Tdap – zieht preissensible Nutzer an. Die Ausweitung von Apotheken- und Arbeitsplatzkanälen steigert die Bequemlichkeit und lenkt inkrementelle Impfungen in den Tetanus Toxoid Impfstoff Markt.

Nach Vertriebskanal: Staatliche Beschaffung dominiert, während der private Sektor expandiert

Nationale Ausschreibungen im Rahmen von EPI, NEPI oder ähnlichen Konstrukten verankern die Gesamtnachfrage und gestalten technische Spezifikationen. Vietnams öffentliches Programm stellt Td kostenlos zur Verfügung, mit zentral festgelegten Preisen. UNICEF allein deckte im Jahr 2022 40 % des globalen Td-Volumens ab, was die Bedeutung institutioneller Käufer verdeutlicht.

Der private/selbstzahlende Kanal wächst, weil Versicherer seit Oktober 2023 verpflichtet sind, vom Beratungsausschuss für Immunisierungspraxis (ACIP) gelistete Impfstoffe im Netz ohne Kostenbeteiligung zu decken. Verbesserte regionale Vertriebszentren versprechen Skaleneffekte, die Anlandekosten senken und Verluste begrenzen. Wettbewerbsausschreibungen und private Akzeptanz zusammen erweitern die Zugänglichkeit und vergrößern den Tetanus Toxoid Impfstoff Markt.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 35,60 % des Umsatzes, gestützt durch ausgereifte Abdeckungssysteme und die Nullkostenbeteiligung für Erwachsenenimpfstoffe gemäß dem Inflationsreduzierungsgesetz. Dennoch offenbarte der Td-Engpass im Jahr 2024 Schwachstellen und zwang Kliniken in bestimmten Umgebungen dazu, Tdap als Ersatz zu verwenden. Kalifornien hat die Tdap-Aufklärung angesichts von Keuchhustenspitzen intensiviert, insbesondere mit Fokus auf Schwangerschaften in den Wochen 27–36. Anhaltende gesetzgebende und finanzielle Unterstützung sichert die zentrale Rolle der Region im Tetanus Toxoid Impfstoff Markt.

Der asiatisch-pazifische Raum sticht mit einer CAGR von 7,12 % bis 2031 hervor. Indien liefert 60 % der Impfstoffe für globale Immunisierungsprogramme, während China 90 % seines Inlandsbedarfs deckt. Staatliche Anreize und WHO-Präqualifizierungspfade stärken den Export. Vietnams privater Impfstoffumsatz von über 300 Millionen USD unterstreicht die wachsende Nachfrage der Mittelschicht. Die regionale Kapazität – Serum Institutes 3 Milliarden Dosen und Bharat Biotechs 4 Milliarden – unterstützt eine skalierbare Versorgung und unterstreicht den Einfluss der Region auf den nächsten Entwicklungsschub des Tetanus Toxoid Impfstoff Marktes.

Europa, der Nahe Osten, Afrika und ��ü�岹��������첹 weisen heterogene Treiber auf. Europa verfügt über eine hohe Abdeckung, sieht sich jedoch mit Impfzögerung in einzelnen Regionen konfrontiert. Siebenundvierzig von 59 Hochrisikoländern haben inzwischen den mütterlichen und neonatalen Tetanus eliminiert, viele davon in Afrika, was auf erfolgreiche, geberunterstützte Aktionen zurückzuführen ist. AVMAs Initiative in Höhe von 1 Milliarde USD zielt darauf ab, Afrikas Anteil an der globalen Produktion über den heutigen Wert von 0,2 % hinaus zu heben. Die PAHO-Modelle zur Massenbeschaffung stabilisieren die südamerikanischen Preise. Zusammen verbreitern diese Regionen die geografische Diversität und mindern Konzentrationsrisiken innerhalb des Tetanus Toxoid Impfstoff Marktes.

Wettbewerbslandschaft

Das globale Angebot ist mäßig konzentriert unter Sanofi, GSK, Pfizer, Merck und dem Serum Institute of India. Letzteres steigerte seinen Anteil bis 2023 auf 24 %, begünstigt durch Kosteneffizienz und Präqualifizierungserfolge. Aufstrebende asiatische Unternehmen wie CanSino, Bharat Biotech und mehrere chinesische Biologika-Hersteller bauen ihre Kapazitäten aus, insbesondere bei Kombinations- und Erwachsenendosisformulierungen, was den Wettbewerb innerhalb des Tetanus Toxoid Impfstoff Marktes intensiviert.

Strategische Schwerpunkte umfassen thermostabile Forschung & Entwicklung – Stablepharmas SPVX02 könnte die Kühlkettenökonomie umgestalten – und monoklonale Antitoxin-Therapien wie Trinomabs Sintetol, das eine schnelle Antikörperverabreichung zur Postexpositionsbehandlung ermöglicht. Regulatorische Umgebungen divergieren; regulatorische Agilität wird daher zu einem Wettbewerbsdifferenziator. Preisdruck hält an, da gepoolte Ausschreibungen Lieferanten gegeneinander abwägen, doch Differenzierung durch Plattformwissenschaft und auf Erwachsene ausgerichtete Zulassungsdossiers verspricht Margenschutz. Handlungsspielraum besteht in der afrikabasierten Fertigung, wo lokale Akteure AVMA-Förderungen nutzen könnten, um regionale Ausschreibungen zu gewinnen und die Importabhängigkeit im Tetanus Toxoid Impfstoff Markt schrittweise zu verringern.

Nach 2027 könnten mRNA-Kombinationskandidaten Marktzugangsbarrieren neu definieren, indem sie Vorlaufzeiten komprimieren und flexible Antigenauswechslungen ermöglichen, was bestehende Toxoidhersteller dazu zwingt, in neue Plattformkapazitäten zu investieren. Ein Konsolidierungsrisiko besteht, wenn kleinere Lieferanten die Finanzierung von Upgrades der nächsten Generation nicht sicherstellen können, was die Konzentration in der Tetanus Toxoid Impfstoff-Branche langfristig möglicherweise erhöhen wird.

Marktführer des Tetanus Toxoid Impfstoff Marktes

Sanofi (Sanofi Pasteur, Inc)

Pfizer, Inc

GSK plc

Serum Institute of India Pvt. Ltd.

Merck & Co., Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Trinomab brachte Sintetol auf den Markt, einen rekombinanten Anti-Tetanus-monoklonalen Antikörper, der bei 95,4 % der Patienten innerhalb von 12 Stunden Schutzantikörpertiter liefert.

- Mai 2025: CanSino meldete ein Umsatzwachstum von 137 % im Jahr 2024, angetrieben durch Fortschritte beim DTcP-Programm.

- Februar 2025: Trinomab Biotech erhielt die chinesische Zulassung für Siltartoxatug, einen Anti-Toxin-monoklonalen Antikörper mit mehreren beschleunigten Designierungen.

- Februar 2025: CanSinos DTcP-Hib-MCV4-Kombinationsimpfstoff trat in klinische Studien ein; DTcP für Personen ab 6 Jahren erreichte Phase II/III.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Tetanus-Toxoid-Impfstoffmarkt als den Umsatz, der mit prophylaktischen Formulierungen für den Menschen erzielt wird, die inaktiviertes Tetanus-Toxoid-Antigen enthalten und als monovalentes TT sowie als fixe Kombinationen (DT, Td, DTaP, Tdap, pentavalent und hexavalent) über öffentliche Ausschreibungen, UN-Agenturen und private Einzelhandelskanäle weltweit verkauft werden.

Ausschlüsse vom Geltungsbereich: Tierärztliche Tetanus-Impfstoffe und hyperimmune Antitoxin-Seren sind nicht versichert.

Überblick über die Segmentierung

- Nach Impfstofftyp

- Diphtherie, Tetanus und Pertussis (DTaP)

- Diphtherie und Tetanus (DT)

- Tetanus, Diphtherie und Pertussis (Tdap)

- Andere Impfstofftypen

- Nach Altersgruppe

- Pädiatrie (0–16 Jahre)

- Erwachsene (>16 Jahre)

- Nach Endnutzer

- Krankenhäuser & Traumazentren

- Öffentliche Impfkliniken & EPI-Standorte

- Andere Endnutzer

- Nach Vertriebskanal

- Staatliche Beschaffung

- Privat / Selbstzahler

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- ��ü���ǰ���

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir befragten Kinderärzte, Supply-Chain-Manager in EPI-Programmen, Beschaffungsbeauftragte in von UNICEF unterstützten Ländern und Führungskräfte von regionalen Großhändlern in Nordamerika, Asien-Pazifik und Afrika. In diesen Gesprächen wurden die Annahmen über die Einhaltung der Vorschriften für Auffrischungsimpfungen, die nicht gemeldete Verschwendung und die durchschnittlichen Verkaufspreise verfeinert, und sie lieferten frühzeitige Hinweise auf bevorstehende Ausschreibungsmengen, die in der Sekundärforschung fehlen.

Desk Research

Wir beginnen jedes Projekt mit der Erfassung öffentlich zugänglicher Werttreiber. Zu den wichtigsten Quellen gehören WHO- und UNICEF-Immunisierungs-Dashboards, Preis- und Volumendateien der UNICEF Supply Division, CDC Pink Book Updates, PAHO Revolving Fund Einkaufsdaten und Zollversandstatistiken von UN Comtrade. Diese Datensätze geben Aufschluss über die Größe der Geburtskohorten, das Beschaffungsvolumen und die vorherrschenden Ab-Werk-Preise. Jahresberichte und 10-Ks von großen Impfstoffherstellern geben Aufschluss über Kapazitätsänderungen und typische Bruttomargen, während in Fachzeitschriften die Wirksamkeitsintervalle von Auffrischungsimpfungen erläutert werden. Kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva vervollständigen das Bild, indem sie neue Betriebsgründungen und Vertragsvergaben aufzeigen. Die obige sekundäre Liste dient der Veranschaulichung, und wir ziehen viele zusätzliche Datenpunkte heran, um Zahlen zu validieren und granulare Lücken zu schließen.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Die Marktbasis wird mit einem Top-down-Modell berechnet, das die Nachfrage aus Statistiken über Lebendgeburten, Kohorten der erwachsenen Bevölkerung und der historischen DTP-Versorgung rekonstruiert, die dann mit Dosisplänen und Streuungsfaktoren multipliziert werden. Lieferanten-Roll-ups und stichprobenartige Vertragsprüfungen (ASP × Volumen) dienen als Bottom-up-Quervergleiche, so dass wir die Gesamtwerte anpassen können, wenn eine Seite um mehr als drei Prozentpunkte abweicht. Zu den Schlüsselvariablen der Vorhersage gehören die Prognosen für die Geburtskohorte, die UNICEF-Beschaffungspläne für Td, die Aufnahmequote für Booster, die Entwicklung des Median-ASP bei Ausschreibungen und die Verschiebung des Anteils von Kombinationsimpfstoffen. Eine multivariate Regression, die durch eine Szenarioanalyse ergänzt wird, prognostiziert diese Faktoren bis 2030.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Überprüfung, die eine automatische Abweichungsprüfung, eine Peer Review durch einen anderen Analysten und die endgültige Freigabe durch den Hauptautor umfasst. Wir aktualisieren jedes Modell jährlich und lösen zwischenzeitliche Aktualisierungen aus, wenn die WHO die Erfassungsstatistiken überarbeitet oder wenn ein Top-Fünf-Lieferant Kapazitätsschocks ankündigt. Vor jeder Lieferung an den Kunden wird eine Last-Minute-Validierung durchgeführt.

Warum der Tetanus-Toxoid-Impfstoffmarkt von Mordor verlässlich bleibt

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Bereiche, Preisgrundlagen und Aktualisierungsrhythmen wählen. Wir erkennen diese Lücken von vornherein an, damit die Entscheidungsträger die Zahlen vertrauensvoll miteinander abgleichen können.

Die Hauptunterschiede bestehen darin, dass einige Unternehmen Kombinationsimpfstoffe ausschließen, andere nur die Lieferungen ab Werk zählen, während einige wenige ein statisches ASP-Wachstum zugrunde legen oder die Währungen zu Spot- statt zu durchschnittlichen Jahreskursen umrechnen. Die Mordor-Studie deckt jede Antigenpräsentation ab, wendet rollierende Dreijahres-Durchschnittswechselkurse an und wird jedes Jahr aktualisiert, so dass unser Wert für 2025 einen ausgewogenen Mittelweg darstellt.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 6,13 Mrd. (2025) | ���ϲ����� | |

| USD 5,81 Mrd. (2024) | Globale Unternehmensberatung A | Ohne fünf- und sechswertiges und nur für Werkslieferungen |

| USD 5,88 Mrd. (2024) | Industrie-Analyst B | Gilt für ein einzelnes Land ASP-Benchmark und Spot FX |

Diese Vergleiche zeigen, dass unser breiterer Geltungsbereich und die disziplinierte Verfolgung von Variablen eine transparente, reproduzierbare Basislinie liefern, auf die sich Planer Jahr für Jahr verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Tetanus Toxoid Impfstoff Markt?

Der Tetanus Toxoid Impfstoff Markt hat im Jahr 2026 einen Wert von 6,47 Milliarden USD und soll bis 2031 einen Wert von 8,49 Milliarden USD erreichen.

Welches Impfstoffsegment wächst am schnellsten?

Das Tdap-Segment verzeichnet mit einer CAGR von 7,75 % bis 2031 den stärksten Impuls, angetrieben durch Empfehlungen für Auffrischungsimpfungen für Jugendliche, Mütter und Erwachsene.

Warum gilt der asiatisch-pazifische Raum als HochWachstumsregion?

Der asiatisch-pazifische Raum kombiniert ausgeweitete Immunisierungsprogramme, groß angelegte Produktionskapazitäten in Indien und China sowie eine wachsende Nachfrage des Privatsektors, was zu einer prognostizierten CAGR von 7,12 % führt.

Wie wird thermostabile Technologie den Markt beeinflussen?

Thermostabile Formulierungen wie Stablepharmas SPVX02 zielen darauf ab, die Kühlkettenabhängigkeit zu eliminieren, was potenziell Verluste reduziert und die Reichweite in abgelegene Gebiete ausdehnt, wodurch neue Nachfragemöglichkeiten erschlossen werden.

Was sind die Hauptrisiken für die Versorgungskontinuität?

Die Produktionsbasis bleibt konzentriert; jüngste Rückzüge wie der von MassBiologics haben regionale Engpässe verursacht, und ähnliche Unterbrechungen können die globale Verfügbarkeit beeinträchtigen, bis mehr Lieferanten die WHO-Präqualifizierung erlangen.

Haben Kampagnen zur Auffrischungsimpfung bei Erwachsenen eine Wirkung?

Ja. Die Akzeptanz bei Erwachsenen hinkt immer noch der Pädiatrie hinterher, aber das Bewusstsein für Auffrischungsimpfungen, Medicare-Kostengrenzen und schnelle Immunitätstests treiben eine CAGR von 6,33 % im Erwachsenensegment voran, was auf eine wachsende lebensspannenübergreifende Marktchance hinweist.

Seite zuletzt aktualisiert am: