Marktgröße und Marktanteil für Influenza-Impfstoffe

�Ѳ������ü��������������

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Marktgröße (2026) | 9.38 Milliarden US-Dollar |

| Marktgröße (2031) | 13.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.49% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

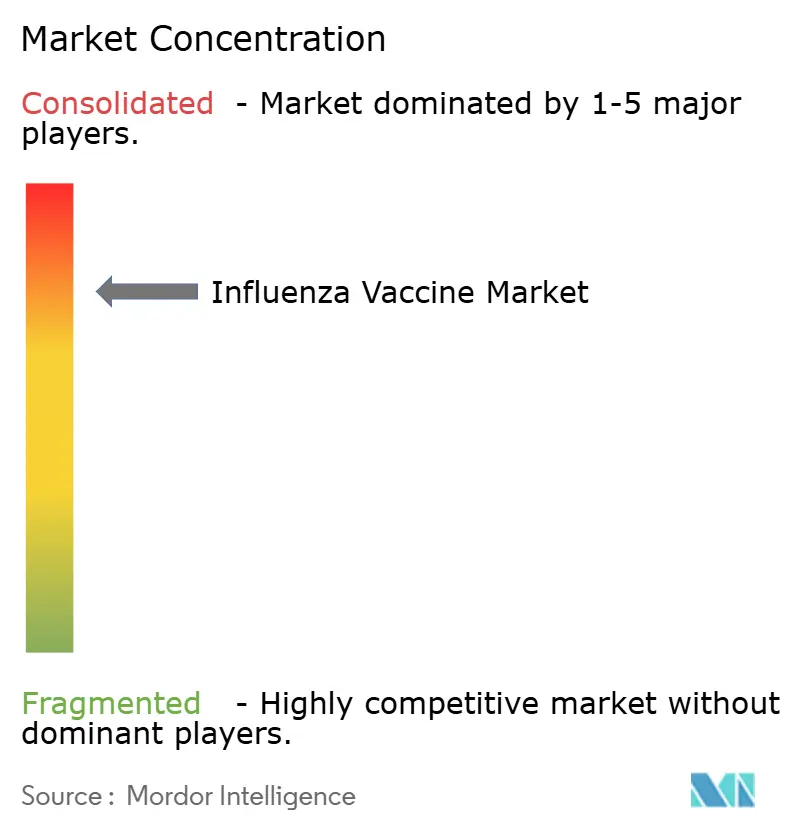

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Influenza-Impfstoffe von ���ϲ�����

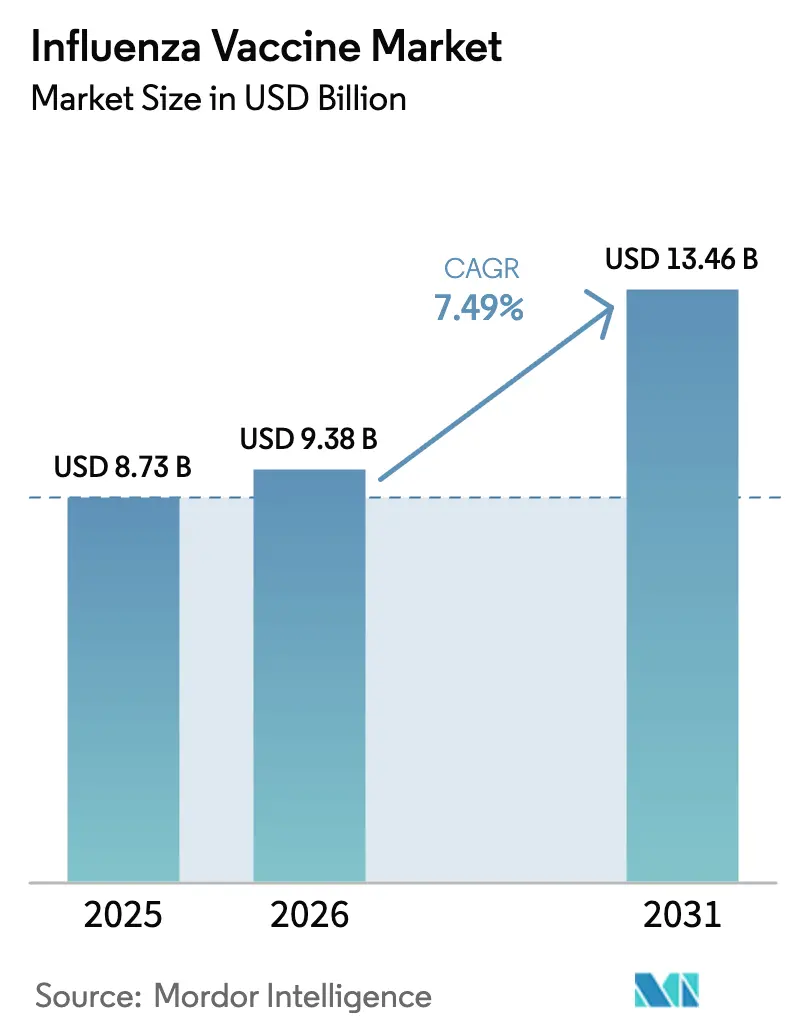

Die Marktgröße für Influenza-Impfstoffe wurde im Jahr 2025 auf 8,73 Milliarden USD geschätzt und soll von 9,38 Milliarden USD im Jahr 2026 auf 13,46 Milliarden USD bis 2031 wachsen, bei einem CAGR von 7,49 % während des Prognosezeitraums (2026–2031).

Diese Beschleunigung spiegelt Ausgaben für die Pandemievorsorge, eine rasche Plattformdiversifizierung und umfassendere Abdeckungsmandate wider, die den Markt für Influenza-Impfstoffe nun für eine nachhaltige Expansion positionieren. Direktverträge mit mRNA- und zellbasierten Herstellern, regulatorische Vereinfachungen, die die ruhende B/Yamagata-Linie streichen, sowie verbraucherorientierte Formate wie selbst verabreichte Nasensprays stärken gemeinsam die Nachfragesichtbarkeit. Die Beschaffungsvolumina werden nicht mehr durch saisonale Epidemiologie, sondern durch nationale Sicherheitsziele begrenzt, was den Herstellern eine vorhersehbare Abnahme ermöglicht und kapitalintensive Aufrüstungen rechtfertigt. Gleichzeitig profitiert der Markt für Influenza-Impfstoffe von demografischen Rückenwinden, da die Weltbevölkerung in Hochrisikokohorten altert, während Schwellenländer erstmals inländische Kapazitäten aufbauen, die den geografischen Konsum ausweiten.

Wichtigste Erkenntnisse des Berichts

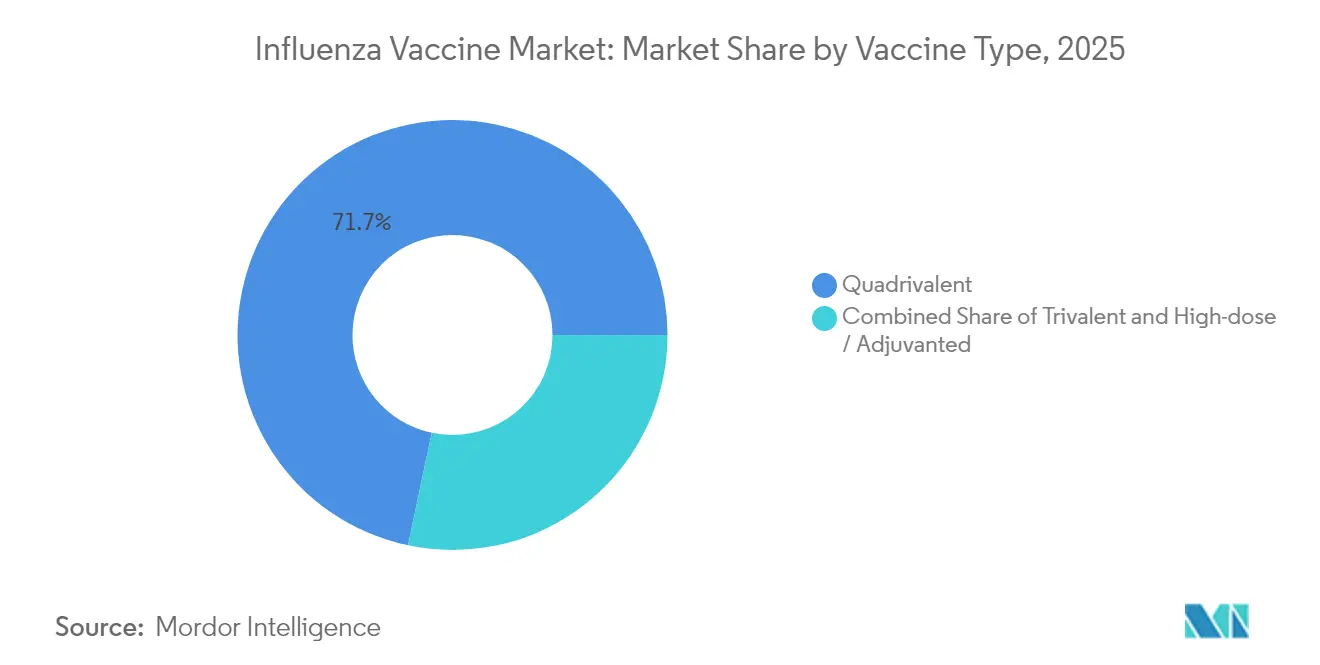

- Nach Impfstofftyp hielten quadrivalente Produkte im Jahr 2025 einen Marktanteil von 71,68 % am Markt für Influenza-Impfstoffe, während trivalente Formulierungen bis 2031 mit einem CAGR von 7,81 % voranschreiten, da Hersteller sich an aktualisierte Stammempfehlungen anpassen.

- Nach Form machten inaktivierte Formulierungen im Jahr 2025 90,95 % der Marktgröße für Influenza-Impfstoffe aus und sollen zwischen 2026 und 2031 mit einem CAGR von 7,71 % wachsen.

- Nach Altersgruppe repräsentierten Erwachsene im Jahr 2025 64,88 % der Marktgröße für Influenza-Impfstoffe, während das pädiatrische Wachstum auf der Grundlage schulbasierter Impfprogramme mit einem CAGR von 7,84 % prognostiziert wird.

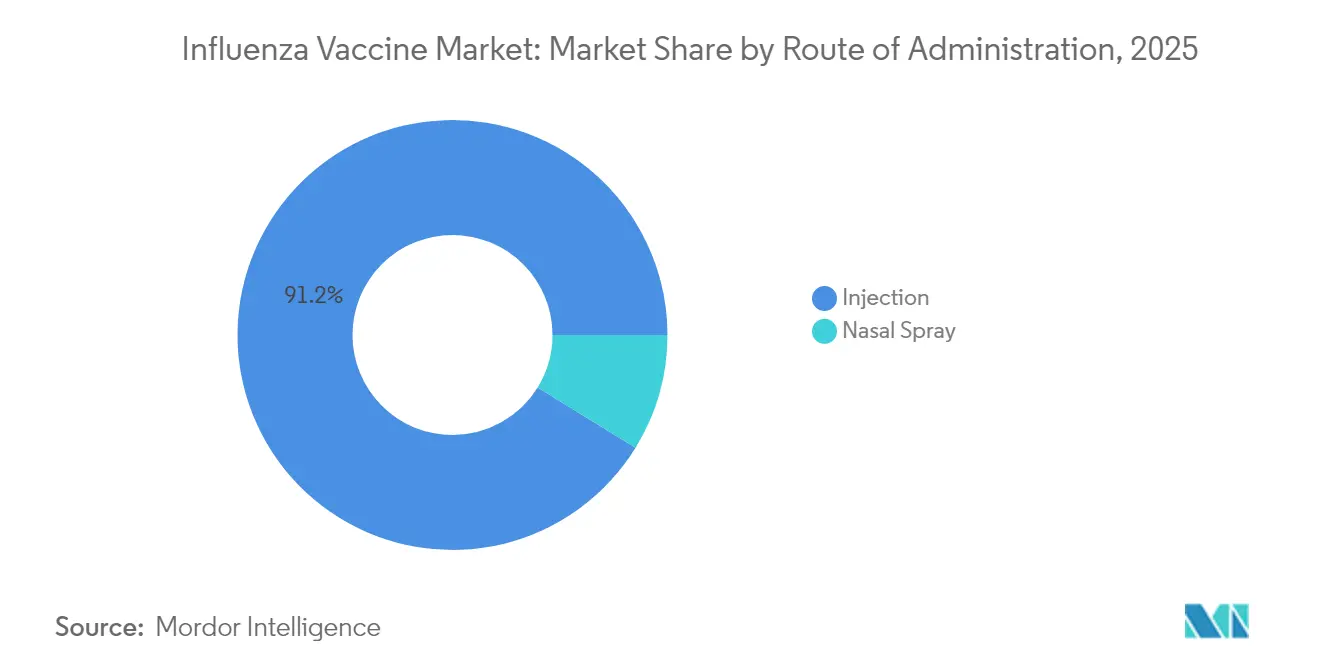

- Nach Verabreichungsweg dominierten Injektionen im Jahr 2025 mit einem Umsatzanteil von 91,21 %; die Nasenspray-Verabreichung ist der am schnellsten wachsende Weg und schreitet nach der FDA-Zulassung für den Heimgebrauch bis 2031 mit einem CAGR von 8,37 % voran.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 47,10 % am Markt für Influenza-Impfstoffe, während der asiatisch-pazifische Raum mit einem CAGR von 7,92 % bis 2031 den höchsten regionalen CAGR verzeichnet, unterstützt durch Kapazitätserweiterungen und ausgeweitete Erstattungsregelungen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Influenza-Impfstoffe

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Steigende staatlich finanzierte Impfziele und Beschaffung | 1.8% | Global, mit frühen Gewinnen in Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Rasche Einführung zell- und rekombinationsbasierter Produktionsplattformen | 1.5% | Nordamerika und EU, Ausstrahlungseffekte auf den APAC-Kernbereich | Langfristig (≥ 4 Jahre) |

| Erhöhte Budgets für die Pandemievorsorge-Bevorratung | 1.4% | National, mit frühen Gewinnen in den USA, Großbritannien, Kanada | Kurzfristig (≤ 2 Jahre) |

| Wachsende geriatrische Hochrisikobevölkerungsbasis | 1.2% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Regulatorische Rückkehr zu trivalenten Formulierungen senkt das Fehlanpassungsrisiko | 0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Zulassung von Nasenspray-Impfstoffen für den Heimgebrauch erschließt den D2C-Kanal | 1.1% | Nordamerika, Ausweitung auf EU und APAC | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende staatlich finanzierte Impfziele und Beschaffung

Nationale Beschaffungsprogramme haben sich im Markt für Influenza-Impfstoffe von der routinemäßigen saisonalen Bestellung hin zur strategischen Bevorratung für die Pandemivorsorge entwickelt. Die Vergabe von 176 Millionen USD durch Washington an Moderna für einen mRNA-Pandemie-Influenza-Kandidaten unterstreicht diesen Wandel, während der Kauf von mehr als 5 Millionen H5N1-Dosen durch London von CSL Seqirus eine ähnliche Haltung im Vereinigten Königreich signalisiert. Ottawa folgte diesem Beispiel und sicherte sich 500.000 Dosen von GSKs Arepanrix H5N1, womit die nordamerikanischen Vorsorgestrategien aufeinander abgestimmt wurden. Regierungen betrachten Influenza-Impfstoffe nun als Sicherheitsgüter und nicht mehr als grundlegende Beiträge zur öffentlichen Gesundheit. Der Globale Aktionsplan der Weltgesundheitsorganisation erweiterte die kollektive Pandemiekapazität bis 2016 auf 1,3 Milliarden Dosen pro Jahr und legte damit den Grundstein für die heutigen größeren Beschaffungsambitionen.

Rasche Einführung zell- und rekombinationsbasierter Produktionsplattformen

Hersteller diversifizieren über eibasierte Methoden hinaus, um die Versorgungssicherheit und die Impfstoffleistung im Markt für Influenza-Impfstoffe zu verbessern. Daten von CSL Seqirus zeigen, dass zellbasierte Produkte in der Saison 2022–23 in mehreren Altersgruppen besser abschnitten als eibasierte Vergleichspräparate [SEQIRUS.COM]. Modernas neue australische Anlage, die einzige dedizierte mRNA-Einrichtung der südlichen Hemisphäre für Atemwegsimpfstoffe, wird in der Lage sein, jährlich 100 Millionen Dosen zu liefern und die geografische Reichweite für fortschrittliche Plattformen zu erweitern. Das mRNA-Technologietransferprogramm der WHO signalisiert darüber hinaus institutionelle Unterstützung für nicht-traditionelle Produktion. Dennoch stammen mehr als 80 % der weltweiten Produktion noch immer aus Hühnereiern, was das Ausmaß des derzeit stattfindenden Wandels unterstreicht.

Wachsende geriatrische Hochrisikobevölkerungsbasis

Die Bevölkerungsalterung stärkt die Nachfrage nach verbesserten Formulierungen, insbesondere nach Hochdosis- und adjuvantierten Optionen im Markt für Influenza-Impfstoffe. US-amerikanische Leitlinien empfehlen diese Produkte nun für Erwachsene ab 65 Jahren, und Sanofis Fluzone Hochdosis erzielte in dieser Kohorte eine um 24,2 % höhere relative Wirksamkeit als Standardimpfstoffe. Auf Medicare basierende Analysen bestätigen niedrigere kardiopulmonale Krankenhauseinweisungen und Sterblichkeit bei Hochdosis-Empfängern. In Dänemark stellte die DANFLU-1-Studie einen Rückgang der Krankenhauseinweisungen wegen Lungenentzündung oder Influenza um 70 % bei quadrivalenten Hochdosis-Impfstoffen im Vergleich zu Standarddosis-Versionen fest. Wirtschaftliche Studien weisen jedoch darauf hin, dass Hochdosis-Impfungen etwa fünfmal mehr kosten, mit variablem inkrementellem Nutzen von Saison zu Saison.

Erhöhte Budgets für die Pandemievorsorge-Bevorratung

Vorsorgegelder erscheinen nun in konkreten Haushaltsposten und Einrichtungen. Die Nationale Strategie zur Modernisierung von Influenza-Impfstoffen (2020–2030) Washingtons legt Prioritäten für inländische Kapazitätslücken fest. Die Anlage von CSL Seqirus in Holly Springs kann innerhalb von sechs Monaten nach einer Notstandserklärung 150 Millionen Dosen liefern, was die industrielle Bereitschaft im großen Maßstab veranschaulicht. Die Behörde für biomedizinische Forschung und Entwicklung hat im Rahmen von Projekt NextGen 160 Millionen USD bereitgestellt, um Herstellungsprozesse für Influenza-Impfstoffe der nächsten Generation zu modernisieren. Unterdessen zielt Gavis Afrikanischer Impfstoffherstellungsbeschleuniger, der von rund 1,2 Milliarden USD unterstützt wird, darauf ab, regionale Kapazitäten aufzubauen, die sowohl saisonalen als auch pandemischen Bedarf decken.

Analyse der Hemmnisauswirkungen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe klinische und herstellungsbezogene Investitionen für Impfstoffe der nächsten Generation | -1.3% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Anhaltende Impfzurückhaltung und Fehlinformationen | -0.8% | Nordamerika und EU, aufkommend in APAC | Mittelfristig (2–4 Jahre) |

| Fragile globale Lieferkette für Eier, anfällig für Vogelgrippe-Schocks | -0.9% | Global, mit akuten Auswirkungen in Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Kapitalbelastung durch Umrüstung auf mRNA/Zellanlagen | -0.7% | Nordamerika und EU, Ausstrahlungseffekte auf APAC-Produktionszentren | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe klinische und herstellungsbezogene Investitionen für Impfstoffe der nächsten Generation

Der Wechsel zu fortschrittlichen Plattformen erfordert kapitalintensive Studien und Anlagenaufrüstungen im Markt für Influenza-Impfstoffe. Allein Novavax' Phase-3-Studie zur COVID-19-Influenza-Kombination verursacht für das Geschäftsjahr 2025 klinische Kosten von 500 Millionen USD. Die Umrüstung eibasierter Anlagen auf zellbasierte oder mRNA-Systeme kann mehrere Milliarden kosten, während CSLs 11,7-Milliarden-USD-Vifor-Deal das Ausmaß der Unternehmensausgaben zur Diversifizierung über veraltete Modelle hinaus verdeutlicht. Komplexe regulatorische Wege verlängern die Zeitpläne; mRNA-Grippe-Kandidaten befinden sich trotz des COVID-19-Erfolgs der Technologie noch in Phase 3. Kleinere Unternehmen haben oft Schwierigkeiten, solche Summen aufzubringen, was die Konsolidierung unter kapitalstarken Marktführern beschleunigen könnte.

Anhaltende Impfzurückhaltung und Fehlinformationen

Die Post-Pandemie-Erschöpfung hat die Impfbereitschaft verringert, am stärksten unter jüngeren Kohorten. Eine Analyse der Epic-Cosmos-Datenbank verzeichnete Impfrückgänge von 13,92 % bei 5- bis 18-Jährigen und 9,91 % bei 19- bis 26-Jährigen im Vergleich zu Saisons vor COVID-19. Die Empfehlung durch Leistungserbringer bleibt entscheidend: 76,6 % der geimpften Personen nannten Empfehlungen von Klinikern, gegenüber 49 % bei den Ungeimpften [MDPI.COM]. Fehlinformationskampagnen, die Sicherheit und Wirksamkeit in Frage stellen, schüren Skepsis gegenüber jährlichen Grippeimpfungen, und die Weltgesundheitsorganisation listet Impfzurückhaltung weiterhin unter den führenden globalen Gesundheitsbedrohungen. Politische Polarisierung fügt eine weitere Ebene hinzu, wobei sich selbst identifizierte Republikaner eine höhere Zurückhaltung zeigen als Demokraten, was zu einer ungleichmäßigen regionalen Abdeckung führt, die den Markt für Influenza-Impfstoffe weiterhin beeinflusst.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Impfstofftyp: Trivalenter Anstieg folgt regulatorischer Vereinfachung

Trivalente Produkte erzielten 2025 einen Umsatzanteil von 28,32 %, verzeichnen nun aber mit einem CAGR von 7,81 % die schnellste Expansion des Segments, nachdem die regulatorische Angleichung B/Yamagata entfernt hat. Quadrivalente dominieren weiterhin den Umsatz, sehen sich jedoch einer schrittweisen Erosion gegenüber, da Kostenträger die Notwendigkeit einer inaktiven Linie in Frage stellen. Hersteller beschleunigten Validierungsläufe, um die Saison 2024–25 zu erfüllen, und demonstrierten flexible Bulk-Antigen-Kapazitäten, die die Versorgungskontinuität sichern. Die Marktgröße für trivalente Dosen im Markt für Influenza-Impfstoffe soll sich ausweiten, da Schwellenländer kostengünstigere Drei-Stamm-Präsentationen für öffentliche Ausschreibungen bevorzugen. Hochdosis- und adjuvantierte trivalente Versionen für Senioren werden den Wert weiter steigern. Im Gegensatz dazu werden quadrivalente Angebote auf Kombinationsformate umgestellt, die Antigene gegen das Respiratorische Synzytial-Virus oder COVID-19 bündeln, um eine Premium-Positionierung zu erhalten.

Volumenschwankungen beeinflussen die Rohstoffbeschaffung, insbesondere embryonierte Eier, was möglicherweise die Preise stabilisiert, da die trivalente Produktion weniger Eier benötigt. Der Übergang reduziert auch die Abfüll- und Verschlusskomplexität und gibt Linienzeit für andere Biologika in Nebensaisonmonaten frei. Während Anbieter kurzfristig mit Verwirrung konfrontiert sein könnten, haben klare CDC-Leitlinien Substitutionsfehler minimiert. Globale Gesundheitsbehörden erwarten verbesserte Stamm-Übereinstimmungsraten, was das Risiko von Durchbruchsinfektionen senkt und das Vertrauen in die Impfung stärkt. Wenn diese Vorteile eintreten, wird der Markt für Influenza-Impfstoffe wahrscheinlich die Preisstufen neu kalibrieren, um vereinfachte Zusammensetzungen und differenzielle Wirksamkeitsnachweise widerzuspiegeln.

Nach Form: Dominanz inaktivierter Impfstoffe steht vor der Herausforderung durch mRNA-Innovation

Inaktivierte Impfstoffe machten 2025 90,95 % des Umsatzes aus, verzeichnen aber ebenfalls einen CAGR von 7,71 %, da proprietäre zellbasierte und rekombinante Versionen in Ausschreibungslisten aufgenommen werden. Ihre breite regulatorische Vertrautheit und Kühlkettenkompatibilität erhalten die Bestellpräferenzen von Krankenhäusern aufrecht. Innerhalb dieser Klasse umgehen zellabgeleitete Antigene Eiadaptationsmutationen, steigern die Wirksamkeit und unterstützen Premium-Angebote. Rekombinante HA-Konstrukte, wie Flublok, verkürzen Vorlaufzeiten und reduzieren das Kontaminationsrisiko und bieten strategischen Wert für die Pandemie-Umstellung.

Lebend-attenuierte Lösungen hinken bei der Erwachsenenakzeptanz aufgrund von Kontraindikationen hinterher, gewinnen aber durch Nasensprays für den Heimgebrauch neues Leben. Unterdessen zielen Pipeline-mRNA-Kandidaten auf eine Zulassung ab 2026 ab. Frühe Ergebnisse zeigen Parität mit zugelassenen Vergleichspräparaten bei A-Stämmen, aber schwächere Reaktionen gegen B-Linien, was zu Formulierungsanpassungen führt. Bei Erfolg könnte mRNA die Herstellung auf Wochen komprimieren, Umrüstungskosten drastisch senken und maßgeschneiderte regionale Zusammensetzungen ermöglichen. Interessengruppen wägen daher jetzt Kapitalausgaben ab, um spätere Obsoleszenz zu vermeiden – eine Kalkulation, die die Kapitalallokation im gesamten Markt für Influenza-Impfstoffe beeinflusst.

Nach Altersgruppe: ��ä�徱���ٰ���������es Wachstum beschleunigt sich trotz Versorgungslücken

Erwachsene hielten 2025 64,88 % des Umsatzes, doch pädiatrische Dosen steigen mit einem CAGR von 7,84 % an, da Ministerien Schuleingangsmandate ausweiten. Aufnahmeprogramme mit mobilen Kliniken und digitalem Einverständnis haben Zugangshürden verringert, aber Daten zeigen immer noch nur 49,2 % pädiatrische Abdeckung, was erheblichen Spielraum lässt. Zwei-Dosen-Schemata bei Erstempfängern im Alter von 6–35 Monaten erzielen stärkeren Seroschutz, erhöhen die Einheiten pro Kind und steigern die Marktgröße für Influenza-Impfstoffe in dieser Kohorte.

Erwachsenenstrategien segmentieren zunehmend nach Komorbidität und Arbeitsplatz. Arbeitgeber subventionieren Impfungen vor Ort, um Krankheitstage zu reduzieren, während Kostenträger Zuzahlungen für Hochrisikobedingungen erlassen. Der aktualisierte Impfplan der CDC integriert die Influenza-Impfung in routinemäßige Vorsorgeuntersuchungen und fördert opportunistische Impfbereitschaft. Dennoch hält Impfmüdigkeit unter gesunden jungen Erwachsenen an, was darauf hindeutet, dass gezielte Botschaften weiterhin unerlässlich sind, um Lücken zu schließen. Insgesamt bedeuten demografische Verschiebungen, dass Senioren bis 2030 trotz langsameren Bevölkerungswachstums einen größeren Umsatzanteil ausmachen werden, was die Premium-Preisgestaltung pro Dosis widerspiegelt.

Nach Verabreichungsweg: Stabilität bei Injektionen steht im Kontrast zur Nasenspray-Innovation

Intramuskuläre Injektionen dominieren mit einem Anteil von 91,21 % dank der Vertrautheit der Anbieter und validierter Pharmakokinetik. Hochdosis-, adjuvantierte und rekombinante Varianten stützen sich alle auf diesen Weg und festigen seine etablierte Position. Nasensprays verzeichnen jedoch nun den schnellsten CAGR von 8,37 %, angetrieben durch FDA-zugelassene Heimanwendung und nadelscheue Verbraucher. Die Selbstverabreichung verlagert Vertriebskosten auf E-Apotheken und Logistikunternehmen und verkürzt potenziell die Vorlaufzeiten zwischen Kauf und Immunisierung.

Japans Wechsel von subkutaner zu intramuskulärer Verabreichung veranschaulicht die Praxisharmonisierung; nationale Daten nach COVID-19-Kampagnen zeigten stärkere Immunogenität und weniger lokale Reaktionen bei Muskelinjektion. Einschränkungen bleiben bestehen: Nasensprays sind bei Kindern unter 2 Jahren und immungeschwächten Erwachsenen kontraindiziert. Kühlkettenanforderungen entsprechen denen von Injektionspräparaten, was logistische Vorteile abschwächt. Szenariomodellierungen legen jedoch nahe, dass, wenn auch nur 10 % der derzeitigen Injektionsempfänger auf Heimsprays umsteigen, der Markt für Influenza-Impfstoffe jährlich 500 Millionen USD an inkrementellem Verbraucherumsatz durch Einzelhandelsmargen erschließen könnte.

Nach Vertriebskanal: Krankenhausdominanz steht vor Apothekenexpansion

Krankenhäuser und Kliniken sicherten sich 44,30 % des Umsatzes im Markt für Influenza-Impfstoffe 2025, aber Apotheken gaben in den USA 37 Millionen Grippeimpfungen gegenüber 25 Millionen aus Arztpraxen ab, was die Einzelhandelsdynamik unterstreicht. Bequemlichkeit, verlängerte Öffnungszeiten und synergetische Warenpräsentation fördern die Akzeptanz. Doch die Konsolidierung von Ketten – Rite Aids Insolvenz und CVS-Filialschließungen – schafft regionale Versorgungslücken, die Gesundheitsbehörden schließen müssen. Apotheken erproben auch dezentralisierte klinische Forschung; Walgreens' BARDA-Zusammenarbeit rekrutiert Teilnehmer über Filialen und veranschaulicht die Diversifizierung von Wertpools.

Die staatliche Beschaffung wächst am schnellsten mit einem CAGR von 7,62 %. Vorabkaufvereinbarungen sichern mehrjährige Volumina, glätten die Herstellerauslastung und verankern den Markt für Influenza-Impfstoffe gegen Saisonalität. Online-Kanäle sind noch in den Anfängen, aber vielversprechend, da digitale Verschreibungsplattformen Telemedizin-Konsultationen, Point-of-Care-Diagnostik und Haustürlieferung integrieren. Regulatorische Rahmenbedingungen erzwingen Identitätsverifizierung und Meldung unerwünschter Ereignisse, was die Pharmakovigilanz aufrechterhält und gleichzeitig die Reichweite erweitert.

Geografische Analyse

Nordamerika hielt 2025 47,10 % des Umsatzes aufgrund universeller CDC-Empfehlungen, Versicherungsmandate und betrieblicher Kliniken. Die USA kombinieren großvolumige Beschaffung mit schneller Distribution; Kanada ergänzt die inländische Produktion durch GSK-Verträge und sichert 500.000 Pandemiedosen, während regulatorische Überprüfungen durch den Regulierungskooperationsrat Kanada-USA abgestimmt werden. Mexiko nutzt das USMCA, um grenzüberschreitende Antigenlieferungen zu vereinfachen und die gemeinsame nordamerikanische Vorsorge zu unterstützen.

Der asiatisch-pazifische Raum expandiert mit einem CAGR von 7,92 %. Alle 11 Länder der WHO-Region Südostasien unterhalten nun Nationale Influenza-Zentren, was die Überwachung und Stammauswahl verbessert. Chinas atypische späte Saison 2024 offenbarte zeitliche Lücken, die Hersteller durch gestaffelte Freigabelose adressierten und adaptive Lieferketten hervorhoben. Japan, nach Jahrzehnten subkutaner Präferenz, befürwortete die intramuskuläre Verabreichung, verbesserte die Dosiseffizienz und standardisierte globale Protokolle. Australiens mRNA-Fabrik reduziert das hemisphärische Versorgungsrisiko und könnte nach Südostasien exportieren, wodurch die Region weniger von der Produktion der nördlichen Hemisphäre abhängig wird.

Europa verfügt über eine ausgereifte Abdeckung, steht aber vor demografischer Stagnation. Zentralisierte EMA-Zulassungen erleichtern den grenzüberschreitenden Handel, und das Vereinigte Königreich setzt trotz des Brexits durch frühe Ausschreibungen für 5 Millionen H5N1-Dosen auf tiefe Bevorratung. Der Nahe Osten und Afrika hinken hinterher, profitieren aber von Gavis Impfstoffherstellungsbeschleuniger, der Kapazitäten für saisonale und pandemische Bedürfnisse finanzieren wird. ��ü�岹��������첹 baut Bereitschaft durch PAHO-Simulationsübungen auf, die Einsatzpläne für Atemwegspandemien testen. Insgesamt diversifizieren diese Dynamiken die Nachfrage und machen den Markt für Influenza-Impfstoffe weniger abhängig von einer einzigen Geografie.

Wettbewerbslandschaft

Der Markt für Influenza-Impfstoffe ist oligopolistisch. Sanofi, GSK und CSL Seqirus überschreiten gemeinsam 60 % des Umsatzes, während neuere mRNA-Marktteilnehmer um Anteile kämpfen. Sanofi ist eine Partnerschaft mit Novavax in einem 1,2-Milliarden-USD-Deal eingegangen, um proteinbasierte Kombinationsimpfungen gemeinsam zu entwickeln und die Breite seiner Fluzone- und Flublok-Franchises zu erweitern. CSL Seqirus nutzt die Zellkultur-Differenzierung über seinen Standort in Holly Springs, einer pandemiebereiten Einrichtung, die die Produktion innerhalb von sechs Monaten umstellen kann. GSK nutzt seine AS03-Adjuvans-Plattform für Grippe und andere Krankheitserreger und erhöht die portfolioübergreifenden Synergien.

Moderna sicherte sich einen Bundesvertrag über 176 Millionen USD und begann mit dem Bau in Australien, was die Absicht signalisiert, Marktführer mit mRNA-Grippeprodukten zu überholen. Pfizer-BioNTech stehen vor technischen Herausforderungen bei der Immunogenität gegen Influenza B, was zeigt, dass der COVID-19-Erfolg keine Übertragbarkeit auf Grippe garantiert[3]Fierce Biotech, "Pfizer-BioNTech mRNA-Grippe-Studienergebnisse," fiercebiotech.com. AstraZeneca hat durch FluMist einen First-Mover-Vorteil bei der Heimlieferung geschaffen und ermöglicht eine Direktverbraucher-Positionierung, für die andere regulatorische Wege beschreiten müssen.

Zu den Eintrittsbarrieren gehören strenge GMP-Anforderungen, stammspezifische Potenzprüfungen und Kühlkettenlogistik. Eibasierte Schwachstellen – Vogelgrippe-Ausbrüche können die Versorgung dezimieren – treiben die Diversifizierung zu Zell- oder mRNA-Linien voran und begünstigen kapitalstarke Sponsoren. Regionale Partnerschaften mit lokalen Abfüll- und Verschlussunternehmen in Südostasien oder Afrika ermöglichen es Marktführern, Lokalisierungsanforderungen zu erfüllen, während die Antigenproduktion zentralisiert bleibt. Fusionen und Übernahmen bleiben ein Hebel, obwohl die kartellrechtliche Prüfung zunimmt, da die Konzentration steigt.

Marktführer der Influenza-Impfstoff-Branche

CSL Limited

Sanofi

Moderna, Inc.

AstraZeneca plc

GSK plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Novavax berichtete über robuste Immunantworten für seine COVID-19-Influenza-Kombination und eigenständige trivalente Grippe-Kandidaten in einer Phase-3-Kohorte von 2.000 Senioren.

- Dezember 2024: Sanofi erhielt die FDA Fast Track-Bezeichnung für zwei Kombinationsimpfungen, die Fluzone Hochdosis oder Flublok mit Novavax' COVID-19-Antigen für Erwachsene ab 50 Jahren kombinieren.

- Dezember 2024: Moderna eröffnete seine mRNA-Anlage in Victoria, den ersten großen Standort der südlichen Hemisphäre, mit einer Kapazität von 100 Millionen Dosen für Atemwegsimpfstoffe.

- September 2024: Die FDA genehmigte die Selbstverabreichung von FluMist für Personen im Alter von 2–49 Jahren und ebnete damit den Weg für die Influenza-Impfung zu Hause.

Berichtsumfang des globalen Markts für Influenza-Impfstoffe

Gemäß dem Berichtsumfang ist Influenza eine virale Infektion, die das menschliche Atemwegssystem angreift, einschließlich Nase, Rachen und Lungen. Influenza wird als eine wichtige Ursache für Morbidität und Mortalität weltweit anerkannt. Die zunehmende Prävalenz von Influenza und das Wachstum der Forschungsfinanzierung für die Entwicklung neuer Medikamente sind die Hauptfaktoren, die den Markt für Influenza-Impfstoffe antreiben.

Der Markt für Influenza-Impfstoffe ist segmentiert nach Impfstofftyp (Quadrivalent und Trivalent), Typ (Saisonal und Pandemisch), Technologie (Eibasiert und Zellbasiert), Altersgruppe (��ä�徱���ٰ��������� und Erwachsene), Verabreichungsweg (Injektion und Nasenspray) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie ��ü�岹��������첹). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (Millionen USD) für die oben genannten Segmente.

| Quadrivalent |

| Trivalent |

| Hochdosis / Adjuvantiert |

| Inaktiviert |

| Lebend-attenuiert |

| mRNA / Rekombinant |

| ��ä�徱���ٰ��������� |

| Erwachsene |

| Injektion |

| Nasenspray |

| Krankenhäuser und Kliniken |

| Apotheken und Einzelhandelsketten |

| Staatliche und NGO-Beschaffung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| ��ü���ǰ��� | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 |

| Nach Impfstofftyp | Quadrivalent | |

| Trivalent | ||

| Hochdosis / Adjuvantiert | ||

| Nach Form | Inaktiviert | |

| Lebend-attenuiert | ||

| mRNA / Rekombinant | ||

| Nach Altersgruppe | ��ä�徱���ٰ��������� | |

| Erwachsene | ||

| Nach Verabreichungsweg | Injektion | |

| Nasenspray | ||

| Nach Vertriebskanal | Krankenhäuser und Kliniken | |

| Apotheken und Einzelhandelsketten | ||

| Staatliche und NGO-Beschaffung | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| ��ü���ǰ��� | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Influenza-Impfstoffe im Jahr 2026?

Die Marktgröße für Influenza-Impfstoffe erreichte 2026 9,38 Milliarden USD und soll bis 2031 stetig wachsen.

Welcher CAGR wird für die globalen Umsätze mit Influenza-Impfstoffen bis 2031 erwartet?

Die Umsätze sollen über 2026–2031 mit einem CAGR von 7,49 % steigen, unterstützt durch Budgets für die Pandemievorsorge und neue Technologieplattformen.

Welche Region verzeichnet das schnellste Wachstum bei der Influenza-Impfstoff-Akzeptanz?

Der asiatisch-pazifische Raum verzeichnet das höchste Wachstum mit einem CAGR von 7,92 %, angetrieben durch Kapazitätserweiterungen und umfassendere Impfprogramme.

Welche Auswirkungen haben selbst verabreichte Nasenspray-Impfstoffe?

Das FDA-zugelassene FluMist für den Heimgebrauch ermöglicht die Direktverbraucher-Lieferung und unterstützt den am schnellsten wachsenden CAGR von 8,37 % für den Nasenweg.

Warum gewinnen trivalente Impfstoffe nach Jahren der quadrivalenten Dominanz an Bedeutung?

Regulierungsbehörden haben den ruhenden B/Yamagata-Stamm für die Saison 2024–25 gestrichen, was Formulierungen vereinfacht und die trivalente Nachfrage mit einem CAGR von 7,81 % ankurbelt.

Welche Unternehmen führen den Wandel hin zu mRNA-Influenza-Impfstoffen an?

Moderna und Pfizer-BioNTech sind Vorreiter, wobei Moderna durch einen US-Vertrag über 176 Millionen USD unterstützt wird, um 2025 H5N1-mRNA-Studien zu starten.

Seite zuletzt aktualisiert am: