�Ѳ�����ٲ���öß�� und Marktanteil für Krebsimpfstoffe

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 11.75 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 19.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.14% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

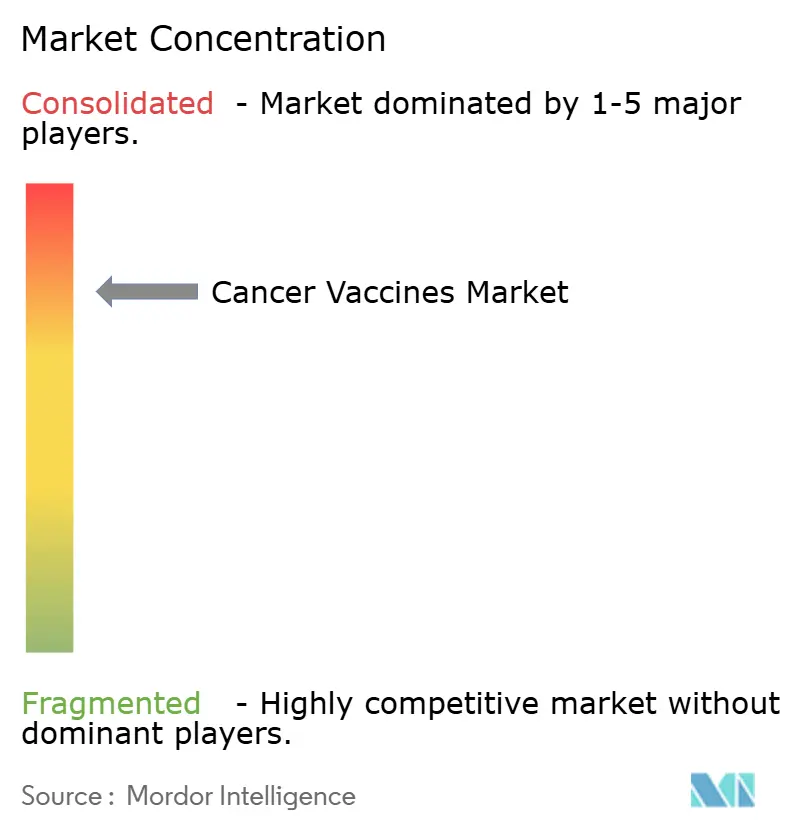

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Krebsimpfstoffe von ���ϲ�����

Die �Ѳ�����ٲ���öß�� für Krebsimpfstoffe wurde im Jahr 2025 auf 10,67 Milliarden USD geschätzt und soll von 11,75 Milliarden USD im Jahr 2026 auf 19,06 Milliarden USD bis 2031 wachsen, bei einer CAGR von 10,14 % während des Prognosezeitraums (2026–2031). Das beschleunigte Wachstum spiegelt den Wandel von der konventionellen Prophylaxe hin zu personalisierten mRNA-basierten Immuntherapien [1]Cormac Sheridan, "Individualisierte mRNA-Krebsimpfstoffe machen Fortschritte," Nature Biotechnology, nature.com wider, die patientenspezifische Neoantigene kodieren, unterstützt durch KI-gestützte Antigenvorhersage und modulare Mikrofabrik-Fertigung, die Hochlaufzyklen verkürzt. Die regulatorische Harmonisierung – erkennbar an FDA-Breakthrough-Designierungen und EMA-PRIME-Zulassungen – verringert grenzüberschreitende Reibungsverluste bei klinischen Studien, während partnerschaftsbasierte Geschäftsmodelle Kapital auf Plattformdifferenzierung statt auf Einzelprodukte lenken. Nordamerika behält die Führungsposition, während Asien-Pazifik die schnellste Akzeptanz zeigt, da chinesische Entwickler mRNA-Impfstoffe zu Kosten anbieten, die 99 % unter dem westlichen Niveau liegen.

Wichtigste Erkenntnisse des Berichts

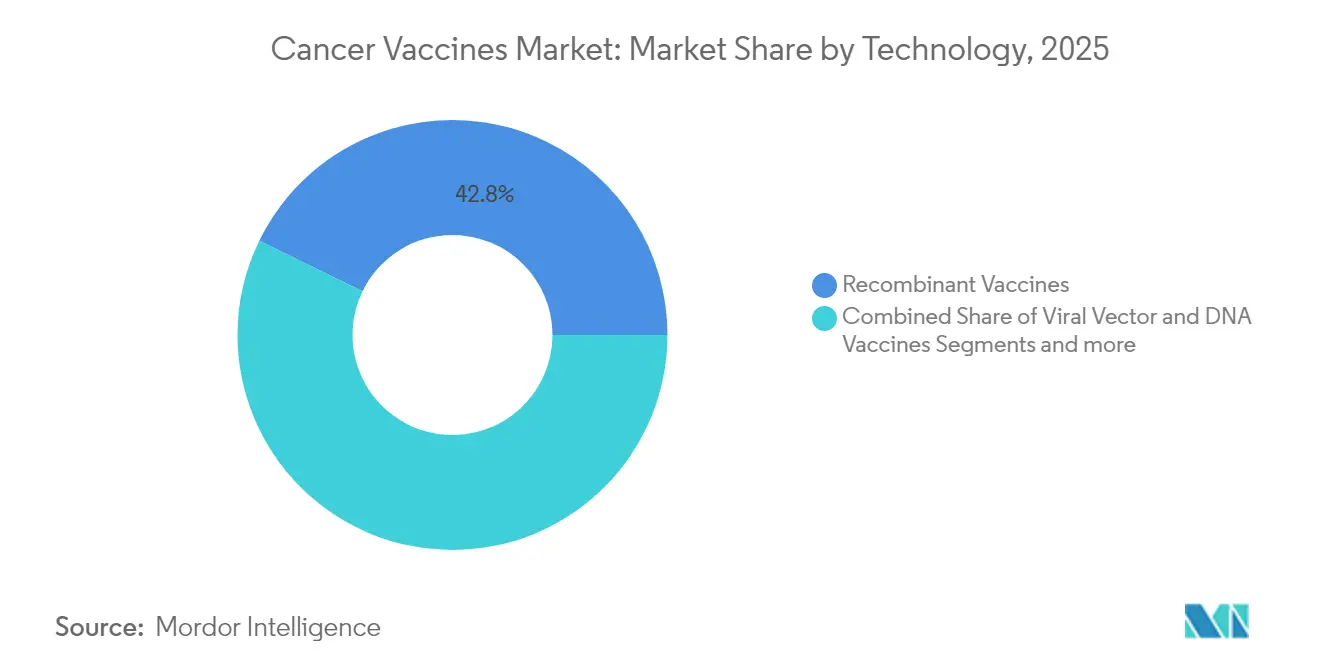

- Nach Technologie führten rekombinante Impfstoffe im Jahr 2025 mit einem Umsatzanteil von 42,78 %, während mRNA/Neoantigen-Plattformen bis 2031 voraussichtlich mit einer CAGR von 10,96 % wachsen werden.

- Nach Behandlungsmethode hielten �ʰ�ä����Գپ���������ڲ��ٴǴڴڱ� im Jahr 2025 einen Anteil von 89,35 % am Markt für Krebsimpfstoffe, während therapeutische Impfstoffe mit einer prognostizierten CAGR von 11,07 % bis 2031 das höchste Wachstum verzeichnen.

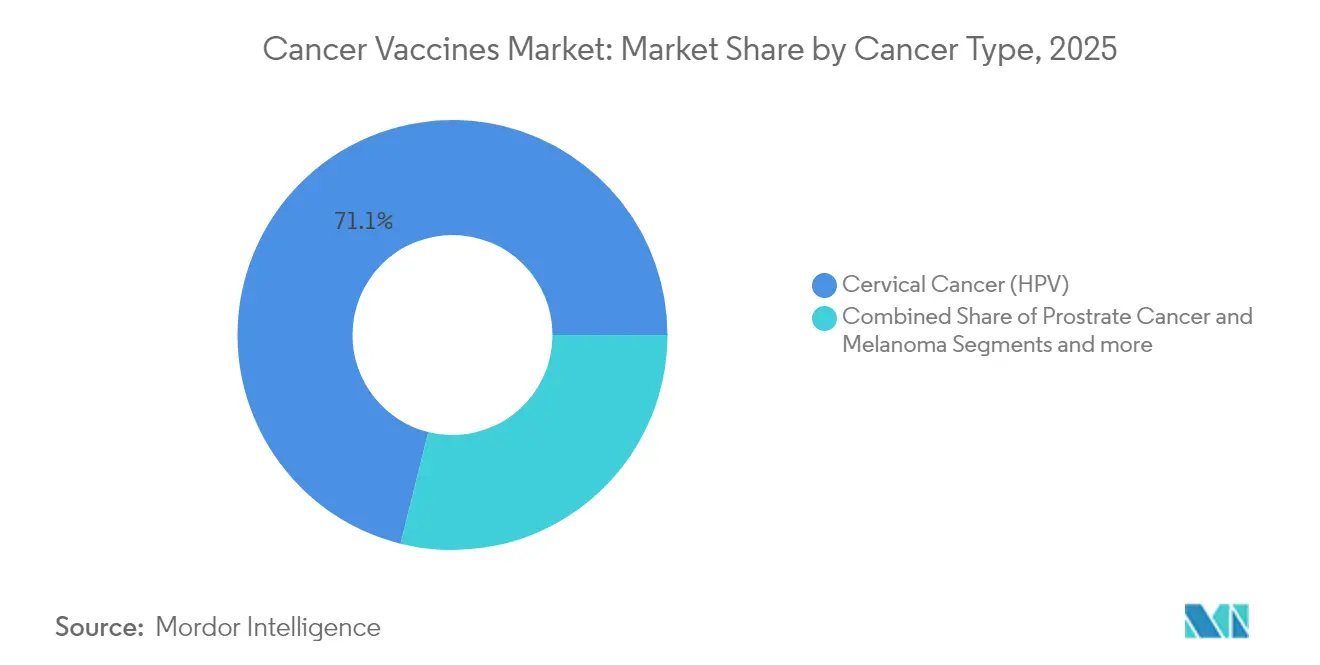

- Nach Krebsart entfiel auf Gebärmutterhalskrebs im Jahr 2025 ein Anteil von 71,12 % an der �Ѳ�����ٲ���öß�� für Krebsimpfstoffe, während Melanom mit einer CAGR von 10,79 % bis 2031 voranschreitet.

- Nach Verabreichungsweg entfiel auf intramuskuläre Verabreichung im Jahr 2025 ein Anteil von 64,96 % an der �Ѳ�����ٲ���öß�� für Krebsimpfstoffe, während intravenöse Verabreichung mit einer CAGR von 10,88 % bis 2031 voranschreitet.

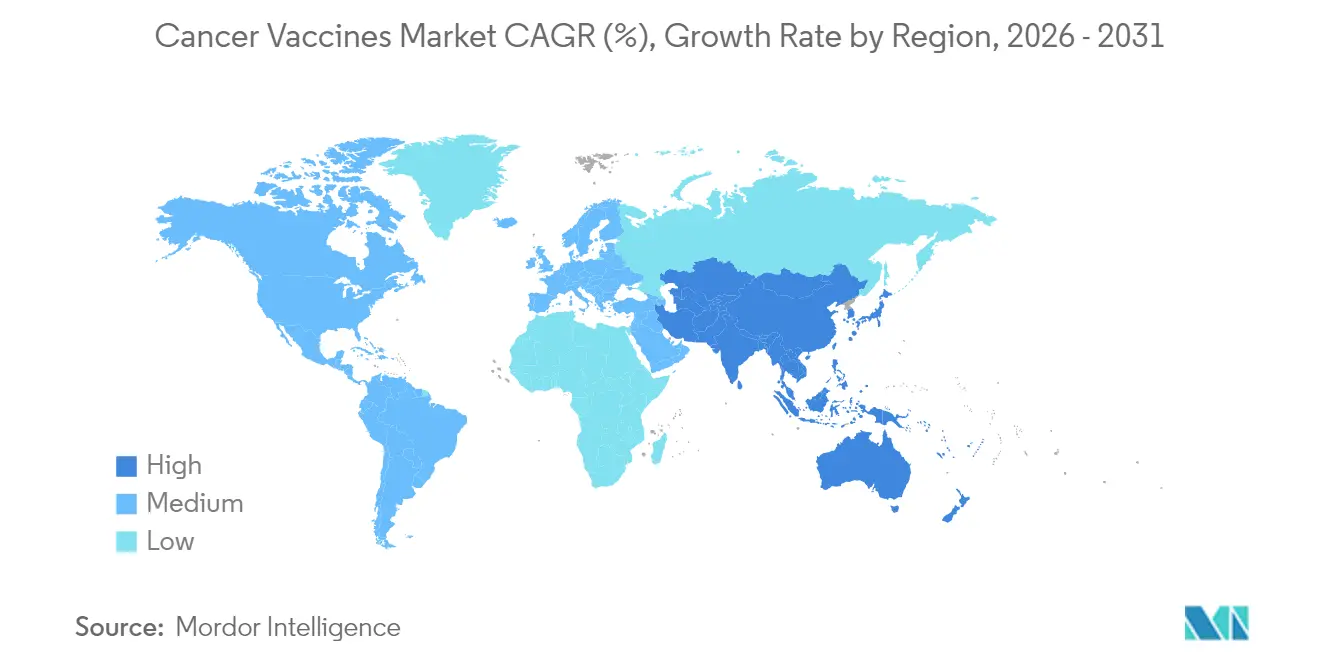

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 45,62 % am Markt für Krebsimpfstoffe, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 11,05 % wachsen wird.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Krebsimpfstoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende globale Krebsinzidenz | +2.1% | Global; höchste Auswirkung in Asien-Pazifik und Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Zunehmende F&E-Investitionen und staatliche Förderung | +1.8% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fortschritte bei mRNA- und Neoantigen-Plattformen | +2.3% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| KI-gestützte Antigenvorhersage zur Kostensenkung | +1.4% | Global, frühe Akzeptanz in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Modulare Mikrofabrik-Fertigungszentren | +1.2% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Kombinationstherapien mit Checkpoint-Inhibitoren zur Risikominderung bei klinischen Studien | +1.6% | Global, regulatorische Präzedenzfälle in den USA und der EU | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Wachsende globale Krebsinzidenz

Die Krebsdiagnosen werden zwischen 2020 und 2040 voraussichtlich um 47 % steigen, mit den stärksten Zuwächsen in Regionen ohne umfassende onkologische Infrastruktur; diese demografische Verschiebung erweitert die adressierbare Bevölkerung sowohl für Präventiv- als auch für Therapeutische Impfstoffe. Alternde Gesellschaften bringen höhere Mutationslasten mit sich, während frühere Diagnosepraktiken den Pool der für maßgeschneiderte Immuntherapien geeigneten Patienten vergrößern. Ambulanzfreundliche Impfregimes entsprechen dem Übergang weg von der stationären onkologischen Versorgung und senken Systemkosten, die in einkommensstarken Märkten 150.000 USD pro Patient übersteigen können. Kostenträger betrachten Impfstoffe daher als Instrumente zur Kosteneindämmung im Vergleich zu langwierigen systemischen Therapien.

Zunehmende F&E-Investitionen und staatliche Förderung

Öffentlich-private Partnerschaftsstrukturen ersetzen zunehmend traditionelle Fördermittel, teilen Risiken und verkürzen Zeitpläne. Das CMC-Rahmenwerk der CEPI leitet nun Qualitätsstandards für die Herstellung von Krebsimpfstoffen und erleichtert multinationale Zulassungsanträge [2]Anna Särnefält, "Ein strategischer Leitfaden zur Verbesserung und Risikoreduzierung der Impfstoffentwicklung: Das CMC-Rahmenwerk der CEPI," PDA JPST, journal.pda.org. Europäische Patentanmeldungen für Krebstechnologien stiegen um mehr als 70 %, wobei Universitäten einen wachsenden Anteil einreichen, was auf kollaborativen Innovationsschwung hindeutet. Das britische BioNTech-Programm verpflichtet sich, bis 2030 personalisierten Impfstoffen an 10.000 Patienten bereitzustellen, und veranschaulicht, wie nationale Gesundheitssysteme direkt in Kommerzialisierungswege investieren. Risikokapitalflüsse bleiben auf die Onkologie ausgerichtet, was eine Lücke hinterlässt, die staatliche Mittel zunehmend füllen.

Fortschritte bei mRNA- und Neoantigen-Plattformen

Die industrielle mRNA-Fertigung produziert patientenspezifische Chargen nun innerhalb von 6–8 Wochen nach der Tumorsequenzierung, gegenüber 18 Monaten bei älteren Technologien. Lipid-Nanopartikel erreichen eine >80 % genaue HLA-Klasse-I-Präsentation, und KI-gestützte Neoantigen-Kartierung reduziert falsch positive Ergebnisse um 60 %. Selbstverstärkende mRNA senkt den Dosisbedarf um das Zehnfache [3]Alla Bulashevska, "Künstliche Intelligenz und Neoantigene: Den Weg für die präzise Krebsimmuntherapie ebnen," PubMed Central, pmc.ncbi.nlm.nih.gov, was Versorgungsengpässe und Kühlkettenbelastungen verringert. Gemeinsame Neoantigen-Atlanten decken nun 15 SNV- und 55 InDel-Hotspots ab und ebnen den Weg für Fertigimpfstoffe bei mehreren soliden Tumoren.

KI-gestützte Antigenvorhersage zur Kostensenkung

Automatisierte Pipelines senken die Entdeckungsausgaben um 75 %, während die Vorhersagegenauigkeit der HLA-Bindung auf über 90 % steigt. Die Finanzierungsdynamik bei KI-nativen Biotechnologieunternehmen – Infinitopes' Seed-Runde über 12,8 Millionen GBP ist bemerkenswert – belegt die Demokratisierung der hochpräzisen Immunomik. Nachgelagert erfordern KI-optimierte mRNA-Sequenzen weniger Reinigungsschritte, verlängern die Haltbarkeit und senken die Logistikkosten. Integrierte proteogenomische Arbeitsabläufe wie NeoDisc bieten vollständige Tumorantigen-Karten und reduzieren klinische Abbruchraten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische Zeitpläne und Komplexität | -1.9% | Global; höchste Auswirkung in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Verfügbarkeit alternativer Immuntherapien | -1.3% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Kühlkettenlücken für personalisierte Logistik | -0.8% | Asien-Pazifik, Lateinamerika, Subsahara-Afrika | Kurzfristig (≤ 2 Jahre) |

| Neoantigen-IP-Clustering begrenzt Markteintritt | -1.1% | USA und EU | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Strenge regulatorische Zeitpläne und Komplexität

Personalisierte Chargenfreigabeprotokolle und die Validierung von KI-Algorithmen verlängern die Zulassungszyklen um 18–24 Monate über den Standard für Biologika hinaus. Kleinere Unternehmen ohne globale Regulierungsteams sind unverhältnismäßig stark belastet, obwohl das PRIME-Programm der EMA einen beschleunigten Status gewährt, sobald klinische Daten ausgereift sind. Das Fehlen gemeinsamer Standards für die Transparenz von KI-Modellen trübt die Überprüfungsprozesse zusätzlich und erhöht die Compliance-Kosten, die die Margen belasten.

Verfügbarkeit alternativer Immuntherapien

Blockbuster-Checkpoint-Inhibitoren erzielten 2024 einen Umsatz von 25 Milliarden USD und schufen etablierte klinische Behandlungspfade, die neue Impfstoffe ergänzen oder übertreffen müssen. Bispezifische Antikörper und Lösungen der nächsten Generation auf CAR-T-Basis ermöglichen eine schnelle Tumorverkleinerung und veranlassen Onkologen, Therapien mit unmittelbaren messbaren Reaktionen zu priorisieren. Da sich die Sicherheitsprofile von CAR-T bei soliden Tumoren verbessern, müssen therapeutische Impfstoffe ihre Ansprüche auf Dauerhaftigkeit und geringere Toxizität geltend machen, um Kostenträger und Kliniker zu überzeugen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Technologie: mRNA-Plattformen überholen rekombinante Marktführer

Rekombinante Plattformen hielten im Jahr 2025 einen Anteil von 42,78 % am Markt für Krebsimpfstoffe. Ihre installierte Fertigungsbasis und bekannte Sicherheitsnachweise halten sie relevant, doch mRNA/Neoantigen-Impfstoffe beschleunigen sich bis 2031 mit einer CAGR von 10,96 %, da Entwickler Multiplex-Antigen-Kodierung und schnelle Anpassung priorisieren. Selbstverstärkende Konstrukte reduzieren das Dosisvolumen um das Zehnfache und verringern den Kühlkettendruck, was die Wirtschaftlichkeit für ressourcenbeschränkte Umgebungen verbessert. Virale-Vektor- und DNA-Modalitäten bedienen weiterhin Nischenpopulationen, bei denen Thermostabilität von größter Bedeutung ist, insbesondere in Schwellenmärkten. Ganzzell- und dendritische Impfstoffe spielen, obwohl kleiner im Volumen, spezialisierte Rollen in hochpersonalisierten Therapieregimes; Diakonos Oncologys Finanzierungsrunde über 20 Millionen USD für Glioblastom unterstreicht das Investoreninteresse.

Das Technologiespektrum konvergiert hin zu Plattform-Ökosystemen, die einen Antigen-Austausch innerhalb von Wochen ermöglichen – ein wesentliches Differenzierungsmerkmal für Erstmover. Gemeinsame Neoantigen-Bibliotheken erweitern die adressierbaren Bevölkerungsgruppen über maßgeschneiderte Produkte hinaus, senken die Kosten pro Patient und verkürzen regulatorische Überprüfungen. Infolgedessen wird die dem Markt für Krebsimpfstoffe zugeschriebene �Ѳ�����ٲ���öß�� für mRNA-Konstrukte ihren Vorsprung voraussichtlich ausbauen, insbesondere sobald Formulierungen bei Raumtemperatur in späte klinische Studien eintreten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Behandlungsmethode: Therapeutische Impfstoffe gewinnen an Dynamik

Gebärmutterhalskrebs machte im Jahr 2025 71,12 % der �Ѳ�����ٲ���öß�� für Krebsimpfstoffe aus, ein Erbe weitverbreiteter HPV-Impfkampagnen. Melanom-Impfstoffe schreiten jedoch mit einer CAGR von 10,79 % voran, da robuste Biomarker eine präzise Patientenauswahl ermöglichen und Regulierungsbehörden Breakthrough-Designierungen vergeben. Prostata- und Glioblastom-Programme bauen auf dendritischen Zellplattformen auf, während gemeinsame Neoantigen-Strategien Türen für kolorektale und Magenkrebs öffnen. Positive Melanom-Ergebnisse reduzieren die Risikowahrnehmung für benachbarte solide Tumoren und lenken Kapital in Richtung Multi-Krebs-Plattformstudien.

Der Übergang von Einzeltumor-Erfolgsgeschichten zu plattformbasierten Multi-Krebs-Lösungen wird die Dominanz von Gebärmutterhalskrebs im Laufe der Zeit voraussichtlich abschwächen und den Marktanteil für Krebsimpfstoffe bis 2031 gleichmäßiger auf die Indikationen verteilen.

Nach Krebsart: Melanom führt die Post-HPV-Innovationswelle an

Gebärmutterhalskrebs machte im Jahr 2025 71,12 % der �Ѳ�����ٲ���öß�� für Krebsimpfstoffe aus, ein Erbe weitverbreiteter HPV-Impfkampagnen. Melanom-Impfstoffe schreiten jedoch mit einer CAGR von 10,79 % voran, da robuste Biomarker eine präzise Patientenauswahl ermöglichen und Regulierungsbehörden Breakthrough-Designierungen vergeben. Prostata- und Glioblastom-Programme bauen auf dendritischen Zellplattformen auf, während gemeinsame Neoantigen-Strategien Türen für kolorektale und Magenkrebs öffnen. Positive Melanom-Ergebnisse reduzieren die Risikowahrnehmung für benachbarte solide Tumoren und lenken Kapital in Richtung Multi-Krebs-Plattformstudien.

Der Übergang von Einzeltumor-Erfolgsgeschichten zu plattformbasierten Multi-Krebs-Lösungen wird die Dominanz von Gebärmutterhalskrebs im Laufe der Zeit voraussichtlich abschwächen und den Marktanteil für Krebsimpfstoffe bis 2031 gleichmäßiger auf die Indikationen verteilen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verabreichungsweg: ���Գٰ��������ö��e Akzeptanz beschleunigt sich

���Գٰ������ܲ���ܱ�ä��e Injektionen hielten 2025 einen Volumenanteil von 64,96 % und nutzten die vorhandene Impfinfrastruktur, doch die intravenöse Verabreichung wächst mit einer CAGR von 10,88 %, da sie eine systemische Immunaktivierung auslösen kann, die für metastatische Erkrankungen entscheidend ist. Mikronadelfelder und tattooähnliche Pflaster, die sich in der Evaluierung befinden, könnten die Compliance verbessern, insbesondere im ambulanten Bereich. Thermostabile Trägersysteme erweitern den Marktzugang in ressourcenarmen Regionen weiter, indem sie die Abhängigkeit von der Kühlkette reduzieren.

Höhere Bioverfügbarkeit und gezielte Biodistribution machen intravenöse Formate für Kombinationstherapieregimes attraktiv – ein Trend, der ihren Anteil am Markt für Krebsimpfstoffe bis zum Ende des Jahrzehnts voraussichtlich steigern wird.

Geografische Analyse

Nordamerikas Anteil von 45,62 % im Jahr 2025 resultiert aus ausgereiften regulatorischen Wegen, umfangreichen Studiennetzwerken und stabiler öffentlicher Förderung, wie den Translationsstipendien des Nationalen Krebsinstituts in Höhe von 2,5 Millionen USD. Das USMCA-Abkommen erleichtert grenzüberschreitende Studien und zieht kanadische und mexikanische Akteure in gemeinsame Fertigungsvorhaben. Die Risikokapitalkultur unterstützt risikoreiche F&E und hält das Wachstum des Marktes für Krebsimpfstoffe in der Region trotz steigenden Kostendrucks deutlich über dem globalen Durchschnitt.

Europa nutzt koordinierte öffentlich-private Initiativen; die britisch-BioNTech-Partnerschaft mit dem Ziel, bis 2030 10.000 Patienten zu versorgen, veranschaulicht, wie nationale Gesundheitssysteme ihre Kaufkraft einsetzen, um Innovationen anzuregen. Das PRIME-Programm der EMA beschleunigt Überprüfungen in der Spätphase, während Deutschland, Frankreich und Italien akademisches Fachwissen und GMP-Kapazitäten bereitstellen. Erstattungsrahmen, die patientenzentrierte Ergebnisse bewerten, begünstigen die Akzeptanz personalisierter Lösungen und erhalten Europas Wettbewerbsgewicht.

Asien-Pazifik verzeichnet mit 11,05 % die schnellste CAGR dank staatlich geförderter Biotechnologieprogramme und kostengünstiger Fertigung, die westliche Preisvorteile untergräbt. China fördert modulare Mikrofabriken und kostenlose HPV-Programme, während Japan und ��ü���ǰ��� fortschrittliche Prozesstechnologien exportieren. Indiens Tiefe in der Auftragsfertigung und seine umfangreiche Patientenbasis machen es zu einem zentralen Studienzentrum. Australiens regulatorische Angleichung an ICH-Standards positioniert es als Brückenmarkt für die transpazifische Kommerzialisierung.

Wettbewerbslandschaft

Der Wettbewerb im Markt für Krebsimpfstoffe hängt von der Kontrolle über Plattformtechnologien statt über einzelne Vermögenswerte ab. mRNA-Spezialisten BioNTech und Moderna nutzen die COVID-19-Infrastruktur, um Kapazitäten und Geschwindigkeit zu sichern, während KI-gesteuerte Unternehmen wie Gritstone und Ultimovacs sich auf Neoantigen-Analytik konzentrieren. Patentcluster rund um Epitop-Vorhersagealgorithmen schaffen verteidigungsfähige Wettbewerbsvorteile, die Cross-Licensing fördern.

Partnerschaften dominieren die Strategie; der BioNTech–Bristol Myers Squibb-Deal umfasst eine Vorauszahlung von 1,5 Milliarden USD und Meilensteinzahlungen von 7,6 Milliarden USD für die bispezifische Erforschung und veranschaulicht, wie Großkonzerne Modalitäts-Expertise mit Kommerzialisierungsmaßstab ergänzen. Mittelständische Unternehmen verfolgen geografische Allianzen, um asiatische Fertigungsrabatte zu nutzen, während große Pharmaunternehmen KI-Startups akquirieren, um Entdeckungszeitpläne zu verkürzen.

Chancen in unerschlossenen Bereichen umfassen Logistikinnovationen, die Kühlkettenlücken umgehen, und gemeinsame Antigen-Bibliotheken, die die Kostenkurve für maßgeschneiderte Produkte durchbrechen. Markteintrittsbarrieren bleiben erheblich: regulatorische Komplexität, IP-Überlastung und die etablierte klinische Rolle von Checkpoint-Inhibitoren. Dennoch hält die schnelle technologische Diffusion die Wettbewerbsintensität hoch und verhindert monopolistische Dominanz.

Marktführer in der Branche für Krebsimpfstoffe

OSE Immunotherapeutics

GlaxoSmithKline PLC

F Hoffmann-La Roche AG (Genentech)

Moderna Inc.

Merck & Co. Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Evaxion berichtete, dass 80 % der EVX-01-Ziele tumorspezifische Immunantworten in Phase-2-Tests bei Melanom auslösten.

- März 2025: Die Icahn School of Medicine veröffentlichte Phase-1-Daten zu PGV001, einem personalisierten Multi-Peptid-Neoantigen-Impfstoff, der Sicherheit und Immunogenität demonstriert.

- März 2025: Die FDA genehmigte EVM14, einen tumorassoziierten Antigen-Impfstoff für nicht-kleinzelligen Lungenkrebs und Kopf-Hals-Karzinome.

- Februar 2025: Forscher des Dana-Farber bestätigten dauerhafte Anti-Tumor-Immunität bei allen neun Nierenzellkarzinom-Patienten, die postoperative personalisierte Impfstoffe erhielten, ohne Rezidive bei einem medianen Follow-up von 34,7 Monaten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den Markt für Krebsimpfstoffe als den kumulierten Umsatz aus dem Verkauf von Präventiv- und Therapeutikimpfstoffen, die eine Immunantwort gegen maligne Zellen stimulieren – über alle zugelassenen Technologien hinweg: rekombinante, virale Vektor- und DNA-, mRNA/Neoantigen- sowie Ganzzell- oder dendritische Plattformen. Fertige, etikettierte Dosen, die weltweit an Krankenhäuser, öffentliche Impfprogramme und Fachkliniken verkauft werden, bilden den Umsatzpool, den ���ϲ����� bemisst.

Ausschluss aus dem Geltungsbereich: Investigative Kandidaten, die sich noch in Phase-I/II-Studien befinden, sowie begleitende Checkpoint-Inhibitoren werden nicht berücksichtigt.

������Գپ�����ܲԲ���ü��������������

- Nach Technologie

- Rekombinante Impfstoffe

- Virale-Vektor- und DNA-Impfstoffe

- Personalisierte mRNA/Neoantigen-Impfstoffe

- Ganzzell- und dendritische Zellimpfstoffe

- Andere Technologien

- Nach Behandlungsmethode

- �ʰ�ä����Գپ���������ڲ��ٴǴڴڱ�

- Therapeutische Impfstoffe

- Nach Krebsart

- Gebärmutterhalskrebs (HPV)

- Prostatakrebs

- Melanom

- Andere Krebsarten

- Nach Verabreichungsweg

- ���Գٰ������ܲ���ܱ�ä��

- Intradermal / Subkutan

- ���Գٰ��������ö��

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- ��ü���ǰ���

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten befragten Onkologen, Leiter von Impfprogrammen und Produktionsdirektoren in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche dienten der Überprüfung von Penetrationsannahmen für HPV-Dosen, realistischen kurzfristigen mRNA-Preisen und wahrscheinlichen regulatorischen Zeitplänen, wodurch wir schreibtischbasierte Schätzungen verfeinern und Ausreißer identifizieren konnten.

Desk Research

Wir begannen mit der Erhebung historischer Versand- und Preisdaten aus frei zugänglichen Regulierungsquellen wie den Vaccines for Children-Verträgen der US CDC, den Preislisten des Europäischen Zentrums für die Prävention und die Kontrolle von Krankheiten (ECDC) sowie den Zulassungen der japanischen PMDA. Inzidenz- und Impfabdeckungsstatistiken von GLOBOCAN, dem WHO Immunization Monitoring und nationalen Krebsregistern bildeten die Grundlage für Krankheits- und Akzeptanzbaselines. Finanzielle Hinweise aus SEC 10-Ks, ausgewählten Investorenpräsentationen und Veröffentlichungen von Branchenverbänden (BIO, Vaccines Europe) ergänzten aktuelle Volumen- und ASP-Trends. D&B Hoovers und Dow Jones Factiva lieferten ergänzende Umsatzaufschlüsselungen auf Unternehmensebene. Die hier zitierten Quellen sind illustrativ; ein breiteres Literaturkorpus wurde gesichtet, um Zahlen und Definitionen gegenzuprüfen.

�Ѳ�����ٲ���öß�� & Prognose

Ein Top-down-Modell wandelt die Krebsinzidenz auf Länderebene in impfberechtigte Bevölkerungsgruppen um, wendet altersspezifische Abdeckungsraten an und multipliziert diese mit gewichteten durchschnittlichen Verkaufspreisen. Aggregierte Angaben der Anbieter zu offengelegten Dosisverkäufen lieferten eine selektive Bottom-up-Perspektive, die die Gesamtwerte vor geringfügigen Anpassungen validierte. Zu den wichtigsten Variablen zählen HPV-Impfraten, Erfolgsquoten therapeutischer Dosen, durchschnittliche Behandlungszyklen, Preiserosion in Ausschreibungsmärkten, F&E-Erfolgswahrscheinlichkeiten und regionale Erstattungsrichtlinien. Fünfjahresprognosen wurden mittels multivariater Regression erstellt, die die Dosennachfrage mit dem Inzidenzwachstum, dem Technologiewandel hin zu mRNA-Plattformen und angekündigten Kapazitätserweiterungen verknüpft; Szenarioanalysen berücksichtigten Durchbruchszulassungen. Datenlücken, insbesondere in aufstrebenden Regionen, wurden durch den Import von Proxy-Abdeckungsquoten aus demografisch ähnlichen Märkten geschlossen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand paralleler Marktsignale auf Abweichungen geprüft, bevor leitende Gutachter ihre Freigabe erteilen. Wir aktualisieren das Modell jährlich und lösen Zwischenaktualisierungen aus, wenn eine bedeutende Zulassung, eine Politikänderung oder ein Sicherheitssignal die Nachfrage wesentlich beeinflusst; eine abschließende Prüfung vor der Veröffentlichung gewährleistet die Aktualität.

Warum Mordors Krebsimpfstoff-Baseline Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Technologiekörbe, Patientenpools und Preiskurven wählen. Indem wir jeden Dollar auf klar definierte, im kommerziellen Kanal verkaufte Dosen zurückführen, bieten wir einen Ausgangspunkt, den Führungskräfte tatsächlich mit Beschaffungsdaten abgleichen können.

Die wesentlichen Treiber von Abweichungen sind in der Regel die Behandlung von Pipeline-Produkten und das Tempo, mit dem therapeutische Impfstoffe monetarisiert werden. Einige Verlage überhöhen die Gesamtwerte, indem sie projizierte Umsätze aus späten klinischen Studien hinzufügen, während andere mRNA-Preise zu niedrig ansetzen oder Ausschreibungen in Ländern mit mittlerem Einkommen ausschließen. Mordor berichtet ausschließlich über kommerzialisierte Formulierungen, spiegelt jedoch realistische Markteinführungsrampen wider, und unser jährlicher Aktualisierungsrhythmus verhindert veraltete Baselines.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 10,67 Mrd. (2025) | ���ϲ����� | - |

| USD 9,84 Mrd. (2024) | Global Consultancy A | Engerer Technologieumfang, langsamere Akzeptanzannahmen |

| USD 12,14 Mrd. (2024) | Research Publisher B | Berücksichtigt kurzfristige Pipeline-Umsätze aggressiv |

| USD 9,27 Mrd. (2024) | Regional Consultancy C | Verwendet einheitliche ASP-Abschläge in Hocheinkommensmärkten |

Zusammenfassend lässt sich sagen, dass Mordors disziplinierter Geltungsbereich, die Variablenauswahl und der transparente Aktualisierungszyklus trotz unterschiedlicher Zahlen eine ausgewogene, reproduzierbare Baseline liefern, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Krebsimpfstoffe bis 2031 erreichen?

Der Markt wird bis 2031 voraussichtlich 19,06 Milliarden USD erreichen und mit einer CAGR von 10,14 % wachsen.

Welche Region wächst am schnellsten im Bereich Krebsimpfstoffe?

Asien-Pazifik verzeichnet mit einer CAGR von 11,05 % das höchste Wachstum, unterstützt durch kosteneffiziente mRNA-Fertigung und große Patientenpools.

Wie dominant sind präventive Krebsimpfstoffe heute?

Präventivprodukte halten 89,35 % des Umsatzes im Jahr 2025, obwohl therapeutische Impfstoffe mit einer CAGR von 11,07 % schneller wachsen.

Welches Technologiesegment expandiert am schnellsten?

mRNA/Neoantigen-Plattformen führen mit einer CAGR von 10,96 % dank schneller Anpassung und starker klinischer Wirksamkeitssignale.

Was ist die wichtigste Wettbewerbsstrategie unter den führenden Unternehmen?

Der Aufbau partnerschaftsbasierter Ökosysteme, wie BioNTechs Allianzen, hat den Einzelwettbewerb überholt und bündelt Stärken in KI-Analytik, Fertigung und klinischem Zugang.

Warum gewinnt die intravenöse Verabreichung an Bedeutung?

Sie bietet eine überlegene systemische Immunaktivierung, die für metastatische Tumoren entscheidend ist, und schreitet mit einer CAGR von 10,88 % voran, da Formulierungen die Bioverfügbarkeit verbessern.

Seite zuletzt aktualisiert am: