Marktgröße und Marktanteil für Kreditkarten in Hongkong

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

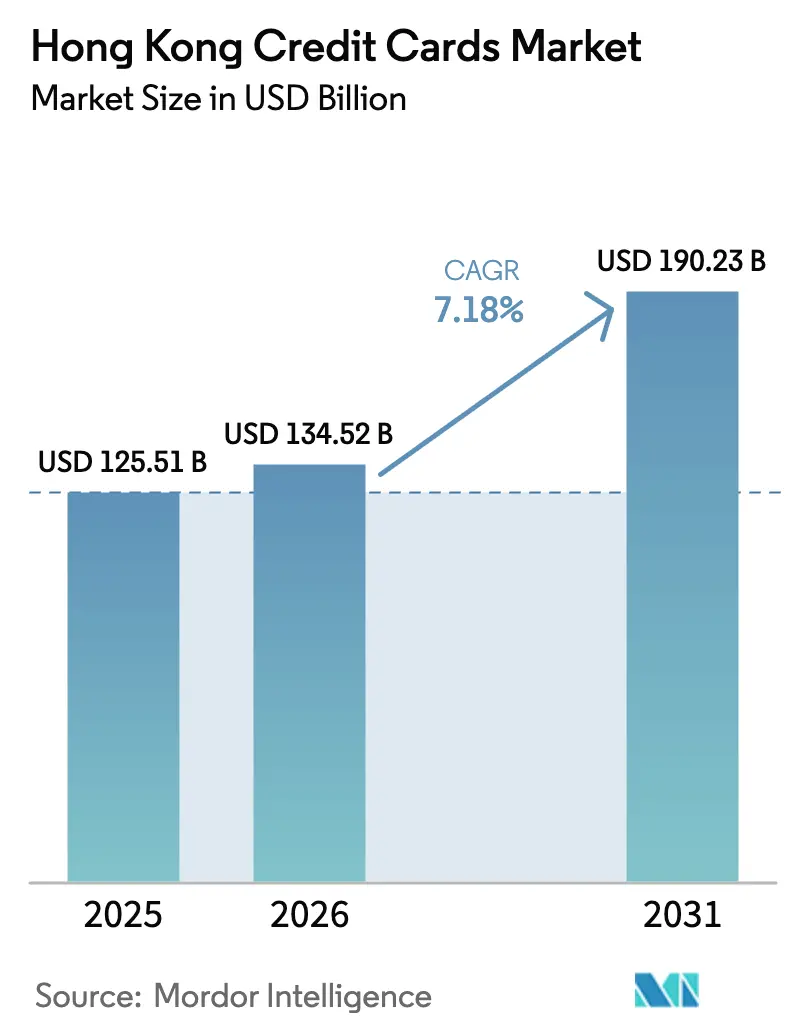

| Marktgröße im Basisjahr (2025) | 125.51 Milliarden US-Dollar |

| Marktgröße (2026) | 134.52 Milliarden US-Dollar |

| Marktgröße (2031) | 190.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.18% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kreditkarten in Hongkong von ���ϲ�����

Die Marktgröße für Kreditkarten in Hongkong wird für 2025 auf 125,51 Milliarden USD und für 2026 auf 134,52 Milliarden USD prognostiziert und soll bis 2031 190,23 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 7,18 % von 2026 bis 2031 entspricht.

Der Wachstumspfad spiegelt einen Übergang von einer Erholungsphase zu einer nutzungsgetriebenen Expansion wider, die in der kontaktlosen Transit-Tokenisierung im Schienennetz der Stadt verankert ist und die Open-Loop-Akzeptanz für Visa, Mastercard und UnionPay an mehr als 2.400 aufgerüsteten Zugangspunkten ausgeweitet hat. Acht lizenzierte virtuelle Banken skalieren Sofortausstellungs- und Digital-First-Kartenerlebnisse, die den Zugang für jüngere und digital aktive Bevölkerungsgruppen erweitern und gleichzeitig den Wettbewerbsdruck auf etablierte Emittenten erhöhen. Die grenzüberschreitende Einzelhandelsnutzung dürfte sich vertiefen, da Hongkongs Faster Payment System über Payment Connect mit dem IBPS des Festlands verknüpft wird und die HKMA den grenzüberschreitenden eCNY-Piloten mit lokalen Aufladungen über teilnehmende Banken ausweitet. Gleichzeitig sehen sich Emittenten mit höheren Compliance-Kosten konfrontiert, die auf verstärkte Betrugsschutzmaßnahmen und gerätegebundene Authentifizierungsstandards zurückzuführen sind, was die Produktökonomie beeinflusst und einen Schwenk hin zu erlebnisorientierten Prämien und Premiumisierung begünstigt.

Wichtigste Erkenntnisse des Berichts

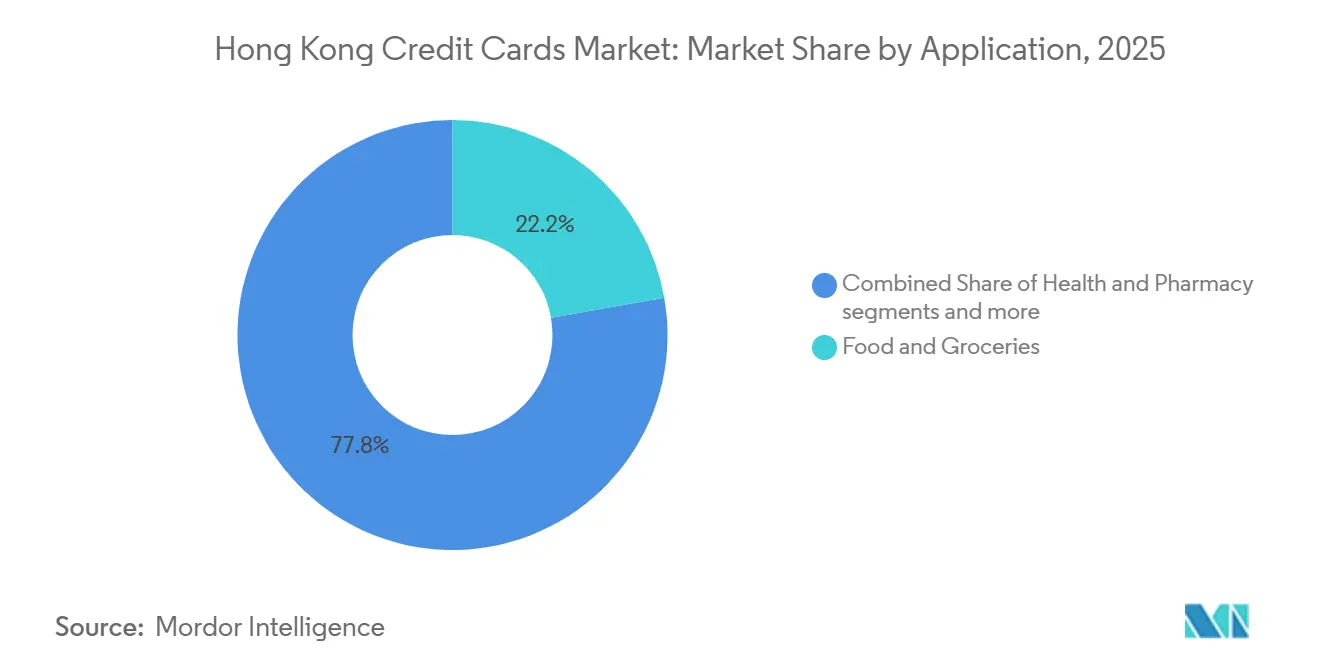

- Nach Anwendung führten Lebensmittel & Lebensmittelgeschäfte mit einem Marktanteil von 22,23 % am Markt für Kreditkarten in Hongkong im Jahr 2025, während Reisen & Tourismus bis 2031 voraussichtlich mit einer CAGR von 9,82 % wachsen wird.

- Nach Kartentyp hielten Allzweck-Kreditkarten im Jahr 2025 einen Marktanteil von 87,82 % am Markt für Kreditkarten in Hongkong, und Spezial- & Sonstige Kreditkarten werden bis 2031 voraussichtlich mit einer CAGR von 7,91 % wachsen.

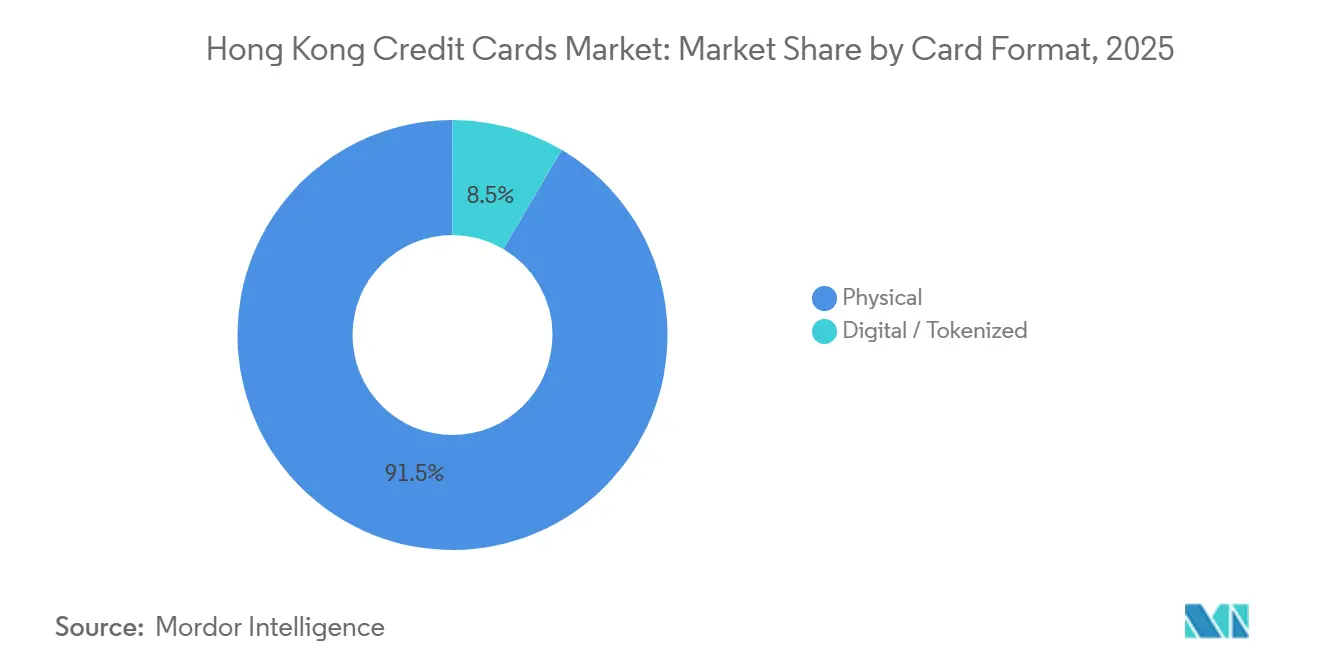

- Nach Kartenformat entfielen physische Karten im Jahr 2025 auf 91,51 % des Marktanteils am Markt für Kreditkarten in Hongkong, während digitale/tokenisierte Karten bis 2031 voraussichtlich mit einer CAGR von 10,13 % wachsen werden.

- Nach Anbieter hielt Visa im Jahr 2025 einen Marktanteil von 51,32 % am Markt für Kreditkarten in Hongkong, und andere Anbieter werden im Zeitraum 2026–2031 voraussichtlich eine CAGR von 8,41 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Kreditkarten in Hongkong

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Kartenverbreitung in allen Verbrauchersegmenten | +1.2% | Hongkong-weit, mit Ausstrahlungseffekten auf Macau über die GBA-Integration | Mittelfristig (2–4 Jahre) |

| Verbraucherpräferenz für Cashback und Prämien | +1.5% | Kernmarkt Hongkong, Ausweitung auf Festlandstädte der GBA für grenzüberschreitende Ausgaben | Kurzfristig (≤ 2 Jahre) |

| Staatliche Initiativen zur Förderung der Akzeptanz digitaler Zahlungen | +0.8% | Hongkong Inland, Pilotgebiete in Shenzhen für die FPS-IBPS-Verknüpfung | Kurzfristig (≤ 2 Jahre) |

| Karten virtueller Banken erweitern den finanziellen Zugang | +1.3% | Hongkonger Einzelhandel, mit frühen Gewinnen in der Altersgruppe 18–35 in Kowloon und den New Territories | Mittelfristig (2–4 Jahre) |

| Wachstum der grenzüberschreitenden Ausgaben in der Greater Bay Area | +1.6% | Korridor Hongkong–Guangdong–Macau, konzentriert in Shenzhen und Guangzhou | Langfristig (≥ 4 Jahre) |

| Kontaktlose Transit-Tokenisierung steigert die Kreditkartennutzung | +0.8% | Hongkong Island, Kowloon, New Territories | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende Kartenverbreitung in allen Verbrauchersegmenten

Hongkongs große installierte Basis an Kreditkarten stärkt das Nutzungsfundament und wandelt den Markt in eine Geschichte der Erneuerung und Aktivierung um, anstatt in einen reinen Neukundenakquisitionswettbewerb, da die Gesamtzahl der im Umlauf befindlichen Karten im dritten Quartal 2025 25,08 Millionen erreichte, mit einem Jahresanstieg von 23,6 %, der eine erneuerte Ausgabe und Mehrkartenstrategien widerspiegelt. [1]Hongkonger Währungsbehörde, „Statistiken zu in Hongkong ausgegebenen Zahlungskarten für das dritte Quartal 2025”, Hongkonger Währungsbehörde, hkma.gov.hk. Verbraucher optimieren häufig tägliche Kategorien über verschiedene Produkte hinweg, wie etwa Lebensmittel-Co-Brands mit erhöhten Rabatten und Auslandsreisekarten mit verbesserter Meilenakkumulation, was ein nachhaltiges Transaktionswachstum pro Nutzer unterstützt. Die starke Basis wird auch durch die kontaktlose Akzeptanz im öffentlichen Nahverkehr gestärkt, die gewohnheitsmäßige Mikrozahlungen in kartengeeignete Ereignisse in großem Maßstab umwandelt. Infolgedessen konzentrieren sich Emittenten auf Aktivierung, kategoriespezifischen Mehrwert und Cross-Selling in Premium- oder Lifestyle-Angebote, um sich in einer dichten Portfoliolandschaft zu differenzieren. Diese Dynamik der installierten Basis unterstützt ein stetiges Wachstum im Markt für Kreditkarten in Hongkong durch verbesserte Kundenbindung statt einer breit angelegten Neukundengewinnung.

Verbraucherpräferenz für Cashback und Prämien

Prämienbasierte Modelle verankern weiterhin die Kundentreue und fördern höhere Ausgaben pro Karte, wobei Asia-Miles-verknüpfte und Cashback-Angebote als alltägliche Wertmechanismen und nicht als episodische Aktionen positioniert sind. Die Struktur der Mox Credit-Karte mit 1 Asia Mile pro 0,51 USD (4,00 HKD) Ausgaben und 0 % Devisengebühren bei Auslands- und Online-Transaktionen entspricht grenzüberschreitenden Nutzungsmustern und reduziert die Reibung für reiseorientierte Nutzer[2]Mox Bank, „Mox Credit Card stellt das beste Angebot der Stadt vor”, Mox Bank, mox.com. Aggregatorplattformen wie ShopBack schichten zusätzliche Anreize über die Emittentenprämien, was Karteninhaber dazu veranlasst, Angebote zu vergleichen und mehr Geldbörsenanteile über Karten zu leiten, wenn der kombinierte Wertstack gegenüber Bargeld oder Banküberweisungsalternativen überlegen ist. Premium-Karten wie HSBC Privé steigern die Nicht-Preis-Differenzierung durch kuratierte Zugänge und Erlebnisse, was bei wohlhabenden Nutzern Anklang findet und die Kundenbindung vertieft, ohne sich ausschließlich auf hohe Rabattraten zu stützen. Diese Merkmale erhalten gemeinsam die Dynamik im Markt für Kreditkarten in Hongkong aufrecht, indem sie alltäglichen Nutzen mit erlebnisorientierten Anreizen verbinden, die für Substitute schwer im großen Maßstab zu replizieren sind.

Rückenwind durch grenzüberschreitende Ausgaben in der Greater Bay Area

Grenzüberschreitende Ströme werden durch institutionelle Verknüpfungen und Wallet-Interoperabilität nahtloser, was den adressierbaren Pool für in Hongkong ausgestellte Zahlungsmittel in alltäglichen und reisebezogenen Kontexten erweitert. Die Ausweitung des grenzüberschreitenden eCNY-Piloten der HKMA ermöglicht es Hongkonger Einwohnern, Wallets lokal zu eröffnen und aufzuladen, was kleine grenzüberschreitende Transaktionen ermöglicht, die die kartenbasierte Nutzung in der Greater Bay Area ergänzen. Lokale Banken integrieren RMB-Dienste, die mit diesem grenzüberschreitenden Nutzungsmuster übereinstimmen, was zukünftige kartenverknüpfte und wallet-verknüpfte Erlebnisse für Pendler und Reisende zwischen Hongkong und Guangdong unterstützt. Mit zunehmendem Bewusstsein und reifenden Akzeptanznetzwerken im Einzel- und Nahverkehr kombinieren immer mehr Hongkonger Verbraucher Karten mit anderen interoperablen Optionen, was die Gesamthäufigkeit digitaler Zahlungen erhöht. Diese grenzüberschreitende Normalisierung unterstützt Mehrwährungs- und reiseverknüpfte Angebote und stärkt das langfristige Wachstumsprofil des Marktes für Kreditkarten in Hongkong.

Kontaktlose Transit-Tokenisierung steigert die Kreditkartennutzung bei Kleinstbeträgen

Open-Loop-Kontaktlos im Schienenfernverkehr ermöglicht es zusammen mit zahlungsfähigen Geräten, dass tägliche Pendelfahrten zu konsistenten kartengeeigneten Mikrotransaktionen werden, was die Transaktionszahlen pro aktiver Karte erhöht. Visas gezielte Mobilitätsaktionen, wie etwa Taxi-Cashback für Tausende von Fahrzeugen, erweitern die transitverknüpfte Akzeptanz weiter und bauen eine alltägliche Vertrautheit mit dem Tippen von Karten und Geräten auf. [3]Visa, „Visa ermöglicht intelligente Mobilität für Hongkonger Reisende mit Taxi-Aktion”, Visa, visa.com.hk. Octopus verarbeitet weiterhin Millionen von täglichen Taps an zahlreichen Akzeptanzpunkten, was sicherstellt, dass Pendler mehrere kontaktlose Optionen haben, während gleichzeitig das gesamte Umfeld NFC-first bleibt. Die Kombination aus Open-Loop-Zugangspunkten, kuratierten Mobilitätsanreizen und etabliertem Closed-Loop-Verhalten hält Kontaktlos im Mittelpunkt der Zahlungsgewohnheiten der Stadt, was die Kartennutzung in Niedrigbetrags- und Hochfrequenzkontexten aufrechterhält. Dieser eingebettete Transit-Nutzen ist eine strukturelle Stütze für den Markt für Kreditkarten in Hongkong, da er gewohnheitsmäßiges Tippen und routinemäßige Aktivierung fördert.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Margenverengung in einer gesättigten Emittentenlandschaft | -0.9% | Hongkong-weit, besonders ausgeprägt bei mittelgroßen Emittenten ohne Skaleneffekte | Kurzfristig (≤ 2 Jahre) |

| Höhere Zinsen und Haushaltsverschuldung verschärfen das Underwriting | -0.7% | Hongkong Inland, Ausstrahlungseffekte in GBA-grenzüberschreitenden Kreditpiloten | Mittelfristig (2–4 Jahre) |

| Zunehmender Cyberbetrug treibt Compliance-Kosten | -1.1% | Global, mit Hongkong als Finanzzentrum | Kurzfristig (≤ 2 Jahre) |

| FPS- und E-Wallet-Substitution kannibalisiert Ausgaben mit niedrigem Wert | -0.6% | Hongkonger Einzelhandel, insbesondere Kleinsthändler und Nahverkehr | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Margenverengung in einer gesättigten Emittentenlandschaft

Der Wettbewerb ist unter 28 Geschäftsbanken und mehreren virtuellen Banken intensiv, was die Margen komprimiert, da Emittenten Akquisitionsanreize mit nachhaltiger Einheitswirtschaft in Einklang bringen. TransUnion meldete einen Rückgang bei der Kreditkartenerstausgabe, während die Verbraucheranfragen leicht zurückgingen, was darauf hindeutet, dass Kreditgeber eine größere Selektivität ausübten, als die Risikokosten stiegen, was das Portfoliowachstum aus neuen Konten belastet. Gleichzeitig erfordern verstärkte Betrugsbekämpfungsmaßnahmen und Echtzeit-Warnungen bei verdächtigen Konten erhebliche Investitionen in Systeme und Betrieb, was kleinere Emittenten unter Druck setzen kann. Da Emittenten mit höheren Compliance-Kosten konfrontiert sind, schwenken mehr Portfolios auf erlebnisgeleitete und partnerschaftsgeleitete Differenzierung um, anstatt auf reine Cashback-Eskalation, um die Wirtschaftlichkeit im Zielbereich zu halten. Mittelzuflüsse zu digitalen Akteuren beeinflussen auch die Wettbewerbsposition, da neues Kapital häufig die Produkterweiterung und Kundengewinnung bei niedrigeren kurzfristigen Margen unterstützt.

Höhere Zinsen und Haushaltsverschuldung verschärfen das Underwriting

Die Kreditkartenforderungen stiegen bis Ende 2025, während die Verzugsmetriken niedrig blieben, was darauf hindeutet, dass Kreditgeber Transaktoren priorisierten und die Underwriting-Standards für Revolvierer in einem Hochzinsumfeld verschärften. Die Verschiebung des Mix hin zu Transaktoren reduziert das Zinseinkommen pro Karte und erhöht die Abhängigkeit von Händlerrabatteinnahmen, was die Suche nach gebührenbasiertem Mehrwert und Premium-Funktionen intensiviert. Die Offenlegungen der Bank of China zeigten eine höhere Quote notleidender Kredite bei Kreditkarten auf dem Festland, was die Notwendigkeit unterstreicht, Wachstum und Vermögensqualität im grenzüberschreitenden Verbraucherfinanzierungsbereich in Einklang zu bringen. Die Daten von TransUnion zu Subprime-Erstausgaben deuten auf eine Bifurkation hin, bei der risikoreichere Segmente Aktivität verzeichnen, während Prime-Segmente sättigen, was die Bedeutung präzisen Underwritings und frühzeitiger Warnsysteme erhöht. Dieses Umfeld mäßigt die Expansion im Markt für Kreditkarten in Hongkong, da Emittenten die Portfolioresilienz gegenüber raschem Kontowachstum betonen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Anwendung: Lebensmittel & Lebensmittelgeschäfte verankert durch alltägliche Prämien, Reisen & Tourismus beschleunigt durch Null-Devisengebühren-Angebote

Lebensmittel & Lebensmittelgeschäfte machten 2025 22,23 % der Ausgaben innerhalb der Marktgröße für Kreditkarten in Hongkong aus, unterstützt durch Supermarkt-Co-Brands und verknüpfte automatische Aufladungen, die eine routinemäßige Kartennutzung bei täglichen Einkäufen fördern. Einzelhandelspartnerschaften wie Hang Seng enJoy bieten erhöhte Rabatte bei großen Ketten, was gewohnheitsmäßiges Kartenverhalten für wöchentliche Einkäufe und Vorratsnachfüllungen verstärkt. Gesundheits- & Apothekeneinkäufe profitieren von gezielten Rabatten und Kategorieeinschlussregeln, die Rezept- und Wellnesskäufe über Karten aufrechterhalten, wenn diese berechtigt sind. Die Nutzung in Restaurants & Bars wird durch Gruppenessen-Angebote und Wochentags-Anreize unterstützt, während tokenisierte Wallets auf Mobilgeräten die Zahlungen vor Ort bei höherer Frequenz vereinfachen. Unterhaltungselektronik sowie Medien & Unterhaltung bleiben episodisch, werden jedoch durch Ein-Tap-Checkout und Karte-hinterlegt-Funktionen in App-Stores und Streaming-Diensten unterstützt.

Reisen & Tourismus ist die am schnellsten wachsende Anwendung mit einer CAGR von 9,82 % über 2026–2031, angetrieben durch Null-Devisengebühren-Kartenangebote und Meilenakkumulation, die die Wirtschaftlichkeit grenzüberschreitender Transaktionen verbessern. Mox Credits 1 Asia Mile pro 0,51 USD (4,00 HKD) in Kombination mit 0 % Devisengebühren wandelt Auslandseinkäufe effizienter in Prämienwährung um, was die Kartennutzung bei Reisen und grenzüberschreitendem E-Commerce stimuliert. Die Open-Loop-Transit-Akzeptanz auf der MTR hat auch das Tippen mit globalen Netzwerkanmeldedaten normalisiert, was die Vertrautheit mit kontaktloser Nutzung aufbaut und die Portabilität für Reisende unterstützt. Sonstige Anwendungen wie Versorgungsleistungen, Versicherungen und Behördendienste tragen stetige Volumina bei, wenn die Akzeptanz aktiviert ist, obwohl Emittenten die Rabattökonomie in Kategorien mit niedrigeren Margen weiterhin kalibrieren. Zusammen erhalten diese Kategoriedynamiken die wiederkehrende Nutzung aufrecht und helfen, den Markt für Kreditkarten in Hongkong über Grundbedarfs-, Ermessens- und reiseverknüpfte Ausgaben zu diversifizieren.

Nach Kartentyp: Dominanz der Allzweckkarten mit Wachstum bei Spezialkarten, angeführt durch Reise- und Digital-First-Angebote

Allzweck-Kreditkarten hielten 2025 einen Anteil von 87,82 % im Markt für Kreditkarten in Hongkong, was die universelle Akzeptanz und die Vertriebsstärke etablierter Anbieter widerspiegelt, während Spezial- & Sonstige Kreditkarten bis 2031 voraussichtlich mit einer CAGR von 7,91 % wachsen werden. Allzweck-Portfolios bleiben die Standardwahl für gehaltsverknüpfte und Haushaltsausgaben aufgrund der Breite der Akzeptanz und stabiler Vorteile. Spezialkarten differenzieren sich durch gezielte Wertangebote wie Premium-Erlebnisse oder Reisevorteile, was Emittenten hilft, Kunden zu segmentieren und höhere Ausgaben pro Konto zu erzielen. Airline- und reiseverknüpfte Co-Brands binden Karteninhaber in Treueprogramm-Ökosysteme mit flexibler Einlösung und Begleitreiseprivilegien ein, was eine dauerhafte Nutzung unter Vielreisenden unterstützt. Diese Muster positionieren Spezialprodukte als Wachstumstreiber in Nischen, in denen der Allzweck-Mehrwert weniger ausgeprägt ist.

Virtuelle Banken verstärken das spezialkartenbezogene Wachstum mit Digital-First-Mechanismen, die das Nutzererlebnis für Online-Checkout und Abonnementhandel verbessern, unterstützt durch Tokenisierung und nummerlose Kartendesigns. Mehrwährungs- und Null-Devisengebühren-Funktionen sprechen grenzüberschreitende Freiberufler und Vielreisende an, was Ausgaben von Bargeld und Banküberweisungen hin zu Kartenzahlungsmitteln verlagert, die Prämien und Schutz bieten. Emittenten nutzen auch Premium-Erlebnisse und Concierge-Zugang, um wohlhabende Segmente zu binden, was hohe durchschnittliche Transaktionsgrößen aufrechterhält und Gebühreneinnahmen unterstützt. Der Nettoeffekt ist, dass Allzweck-Portfolios zwar die Basis verankern, das Spezialkartenwachstum jedoch den Gesamtmix der Kreditkartenbranche in Hongkong hin zu differenzierteren Angeboten verschiebt. Dieses Gleichgewicht unterstützt eine stetige Expansion im Markt für Kreditkarten in Hongkong, da Emittenten Angebote auf unterschiedliche Lifestyle- und Reiseprofile abstimmen.

Nach Kartenformat: Persistenz physischer Karten mit rascher tokenisierter Akzeptanz in Hochfrequenz-Anwendungsfällen

Physische Karten machten 2025 91,51 % des Umlaufs im Markt für Kreditkarten in Hongkong aus, während digitale/tokenisierte Formate bis 2031 voraussichtlich mit einer CAGR von 10,13 % wachsen werden. Die Open-Loop-Kontaktlos-Akzeptanz im Schienenfernverkehr bestätigt, dass Karten und tokenisierte Geräte im großen Maßstab interoperabel sind, was den praktischen Nutzen digitaler Wallets im Alltag erweitert. Die fest verankerte Rolle von Octopus im Nahverkehr und Einzelhandel stärkt kontaktlose Gewohnheiten, die sowohl Closed-Loop- als auch Open-Loop-Zahlungsmittel begünstigen, während die Verbraucherwahl hinsichtlich Geschwindigkeit und Komfort erhalten bleibt. Da Emittenten Tokenisierung und nummerlose Kartenfunktionen einbetten, erhalten Verbraucher stärkere In-App-Kontrollen, die das Vertrauen bei Transaktionen ohne physische Karte erhöhen. Diese Muster deuten auf eine Koexistenz mehrerer Formate hin, bei der physische Karten die Standard-Sicherungsoption bleiben, während mobile Token in alltäglichen Tap-Umgebungen skalieren.

Die Digital-First-Ausgabe beschleunigt sich, wobei HSBC genehmigten Kunden durch virtuelle Zahlungsmittel sofortige Online-Ausgaben ermöglicht, was die Zeit bis zur ersten Transaktion verkürzt und das frühe Engagement steigert. ZA Banks Implementierung von Click to Pay, unterstützt durch den Visa Token Service, demonstriert verbesserte Autorisierung und geringeren Betrug in der Region, was die Risikominderungsvorteile der Tokenisierung für Emittenten und Händler unterstreicht. Da immer mehr tägliche Akzeptanz auf kontaktlose und In-App-Schnittstellen übergeht, sind tokenisierte Formate bereit, einen größeren Anteil aktiver Zahlungsmittel zu übernehmen, insbesondere bei jüngeren Bevölkerungsgruppen. Über den Prognosezeitraum werden physische und tokenisierte Formate gemeinsam den Markt für Kreditkarten in Hongkong weiterentwickeln, indem sie Zuverlässigkeit mit verbesserter Sicherheit und Komfort verbinden. Diese zweigleisige Entwicklung unterstützt die langfristige Expansion der Marktgröße für Kreditkarten in Hongkong über Online- und Offline-Kanäle hinweg.

Nach Anbieter: Visas Mobilitätsoffensive trifft auf Premium- und B2B-Differenzierungsmerkmale anderer Netzwerke

Visa hielt 2025 einen Anbieteranteil von 51,32 % im Markt für Kreditkarten in Hongkong, unterstützt durch einen First-Mover-Vorteil bei der Open-Loop-Kontaktlos-Akzeptanz der MTR und gezielten Mobilitätsaktionen wie Taxi-Cashback für Tausende von Fahrzeugen. Mastercard skalierte die Transit-Akzeptanz neben Visa im Schienenfernverkehr und setzte auf Lifestyle- und Unterhaltungszugang mit Emittentenpartnern, was eine erlebnisbezogene Alternative zum reinen Cashback-Wettbewerb bietet. American Express konzentrierte sich auf Unternehmens- und Geschäftslösungen, wobei Umfragedaten zeigten, dass fast die Hälfte der Hongkonger Unternehmen Online-Betrugsprävention priorisierte, was die Akzeptanz von Karten mit stärkeren Ausgabenkontrollen unterstützt. Über alle Anbieter hinweg unterstützen kontaktlose Allgegenwart und Tokenisierungsstandards Autorisierungsraten und Risikoergebnisse, was allen Netzwerken hilft, alltägliche Anwendungsfälle im Markt für Kreditkarten in Hongkong auszuweiten.

Andere Anbieter, einschließlich UnionPay und American Express, werden bis 2031 voraussichtlich mit einer CAGR von 8,41 % wachsen, begünstigt durch vertiefte GBA-Verknüpfungen, kommerzielle Kartenanwendungsfälle und expandierende Tokenisierung im E-Commerce. Emittentenpartnerschaften für Mehrwährungs- und Geschäftsausgabenkontrollen schaffen gezielte Wachstumspfade außerhalb des Massen-Verbraucher-Cashbacks, insbesondere bei grenzüberschreitender Beschaffung und Reisen. Anbieterstrategien in Hongkong betonen auch die Breite der Händlerakzeptanz, konsistente Tap-Leistung im Nahverkehr und die Integration mit mobilen Wallets, was kartenbasierte Infrastrukturen aufrechterhält, selbst wenn Alternativen skalieren. Zusammen balancieren diese Schritte die Anteilsverteidigung durch etablierte Anbieter mit Wachstum aus spezialisierten Angeboten, was einen gesunden Wettbewerbsrhythmus im Markt für Kreditkarten in Hongkong unterstützt. Diese Wettbewerbskonfiguration entspricht einer stetigen Anbieterdiversifizierung neben Visas etablierter Position im Markt für Kreditkarten in Hongkong.

Geografische Analyse

Hongkong bleibt der Kern des Marktes für Kreditkarten in Hongkong, mit inländischen Transaktionen in Höhe von 22,27 Milliarden USD (173,3 Milliarden HKD) im dritten Quartal 2025, während Auslandstransaktionen 13,25 Milliarden USD (103,10 Milliarden HKD) ausmachten, was die Bedeutung lokaler Ausgaben unterstreicht, auch wenn die grenzüberschreitende Nutzung zunimmt. Das tägliche Akzeptanzrückgrat des Marktes verläuft über kontaktlosen Nahverkehr und breite Händlerabdeckung, was eine routinemäßige Aktivierung unterstützt und den Weg zur gewohnheitsmäßigen Nutzung über Kategorien hinweg verkürzt. Open-Loop- und Closed-Loop-Systeme koexistieren in der Stadt, und dieses Multi-Rail-Umfeld erhöht die Vertrautheit mit digitalen Zahlungen, da Nutzer zwischen verschiedenen Tap- und Online-Abläufen wechseln. Das Zusammenspiel von lokaler Akzeptanz, grenzüberschreitendem Reisen und Online-Handel verankert somit die Marktgröße für Kreditkarten in Hongkong und unterstützt einen ausgewogenen Wachstumsmix über Anwendungsfälle hinweg.

Die Verknüpfungen der Greater Bay Area werden für den Markt für Kreditkarten in Hongkong immer relevanter, da Payment Connect sofortige grenzüberschreitende Überweisungen mit kleinen Beträgen ermöglicht, was das Verbrauchervertrauen in digitale Abläufe zwischen Hongkong und Guangdong erhöht. Die Ausweitung des grenzüberschreitenden eCNY-Piloten ermöglicht es Hongkonger Einwohnern, eCNY-Wallets lokal über teilnehmende Banken zu eröffnen und aufzuladen, was einen weiteren interoperablen Kanal für alltägliche und reiseverknüpfte Zahlungen in der Region einführt. Da immer mehr GBA-Einwohner grenzüberschreitend pendeln und reisen, werden Mehrwährungs- und hospitality-verknüpfte Kartenfunktionen zu einem praktischen Hebel für Emittenten, um inkrementelle Ausgaben von häufigen Grenzgängern zu erfassen. Der kombinierte Effekt ist eine schrittweise Ausweitung der adressierbaren grenzüberschreitenden Nutzung für in Hongkong ausgestellte Karten, die die inländische Aktivierung ergänzt.

Nahverkehr und Mobilität prägen auch geografische Nutzungsmuster, da die kontaktlose Akzeptanz im Schienenfernverkehr und in Taxiflotten das Tippen zu einer stadtweiten Norm macht, was Ausgaben auf Hongkong Island, in Kowloon und in den New Territories unterstützt. Emittentenaktionen, die mit Mobilität und Lifestyle verknüpft sind, erleichtern die alltägliche Aktivierung, die sich dann auf grenzüberschreitenden E-Commerce und Reisen ausweitet. Da digitale Infrastrukturen in der GBA vertieft werden, gewinnen tokenisierte Karten und Wallets für lokale und regionale Transaktionen weiter an Relevanz, was eine stetige geografische Diversifizierung unterstützt. Diese Entwicklungen stärken die Resilienz des Marktes für Kreditkarten in Hongkong, indem sie die Nachfrage lokal verankern und gleichzeitig glaubwürdige grenzüberschreitende Wachstumswege eröffnen.

Wettbewerbslandschaft

Der Markt für Kreditkarten in Hongkong weist einen konzentrierten Kern etablierter Emittenten auf, ergänzt durch virtuelle Banken und spezialisierte Anbieter, wobei der Wettbewerb auf digitalem Onboarding, Prämiengestaltung und Sicherheitsstandards basiert. Etablierte Anbieter behalten Skalenvorteile durch bestehende Portfolios und breite Akzeptanz, während neue Marktteilnehmer app-zentrierte Erlebnisse und gezielte Angebote verfolgen, um Marktanteile zu gewinnen. Strategische Schritte umfassen Premiumisierung durch erlebnisbezogenen Zugang, wobei HSBC Privé wohlhabende Nutzer mit kuratierten Vorteilen anspricht, die hohe durchschnittliche Ausgaben verstärken. Netzwerke vertiefen auch die alltägliche Relevanz, wobei Visas Taxi-Aktion die kontaktlose Nutzung über den Schienenverkehr hinaus auf den Straßenverkehr mit großen Flotten ausweitet. Zusammen zeigen diese Schritte eine duale Strategie aus Massenmarktaktivierung und segmentgeführter Differenzierung, die die Wettbewerbsergebnisse im Markt für Kreditkarten in Hongkong prägt.

Virtuelle Banken beschleunigen die Funktionsgeschwindigkeit und Akzeptanz durch Tokenisierung, nummerlose Designs und integrierte Devisen- und Investitionsfunktionen, was adressierbare Anwendungsfälle erweitert und tieferes Engagement aufbaut. ZA Banks Implementierung von Click to Pay nutzt Netzwerk-Tokenisierung, um das Betrugsrisiko zu reduzieren und die Genehmigungsraten für E-Commerce-Transaktionen zu erhöhen, was sowohl Karteninhabern als auch Händlern zugute kommt. WeLab investiert in den Ausbau von Mehrwährungs-Debitkarten und Devisen zum Selbstkostenpreis, was eine kartenverknüpfte Alternative zu Fremdwährungsgebühren bietet und Auslandsausgaben fördert. Kommerzielle Karten schreiten ebenfalls voran, da Fintech-Ausgaben sofortige virtuelle Ausgabe und Ausgabenautomatisierung für KMU ermöglichen, die operative Kontrolle und Devisensicherung in einem Stack wünschen. Dieser Mix aus Verbraucher- und Geschäftsinnovation unterstützt eine stetige Diversifizierung im Markt für Kreditkarten in Hongkong.

Regulatorische Initiativen spielen eine wichtige gestaltende Rolle, wobei die HKMA und das PCPD gemeinsame Prüfungen einführen und Warnungen bei verdächtigen Konten ausweiten, was den Basisstandard für Betrugsresilienz und Datenschutz bei Emittenten anhebt. Emittenten, die frühzeitig auf gerätegebundene Authentifizierung und Tokenisierung setzen, können Betrug reduzieren und Genehmigungsraten verbessern, was das Vertrauen in die Online-Kartennutzung stärkt. Mobilitätsverknüpfte Akzeptanz bleibt ebenfalls eine gemeinsame Priorität, da kontaktlose Erlebnisse im Nahverkehr und in Taxis Nutzer dazu bringen, Karten und Geräte in anderen Einzelhandelskategorien zu tippen. Diese Faktoren kombinieren sich, um einen oligopolistischen Kern mit aktiven Herausforderern aufrechtzuerhalten, was sowohl Stabilität als auch inkrementelle Innovation im Markt für Kreditkarten in Hongkong unterstützt.

Marktführer der Kreditkartenbranche in Hongkong

HSBC

Citibank (Hong Kong) Limited

Bank of China (Hong Kong) / BOC Credit Card

Standard Chartered Bank (Hong Kong) Limited

American Express International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: WeLab Bank ist eine Partnerschaft mit Mastercard eingegangen, um die WeLab Global Wallet Debitkarte einzuführen, die den Umtausch von bis zu 11 wichtigen Währungen, Devisen zum Selbstkostenpreis ohne Aufschlag oder versteckte Gebühren sowie einen Cashback von 0,4 % auf globale Ausgaben unterstützt. Die Karte ermöglicht Abhebungen in Landeswährung an JETCO-Geldautomaten in Hongkong und Mastercard-Geldautomaten im Ausland, und die Auslandsausgaben mit der Karte verdreifachten sich innerhalb eines Monats nach der Einführung. Dieser Schritt zielt auf grenzüberschreitende Anwendungsfälle ab, die zuvor durch Fremdwährungstransaktionsgebühren erschwert wurden.

- Juli 2025: Visa führte eine Kampagne zur Förderung seiner „Tap to Pay”-Funktion für Taxifahrten ein und bot einen Rabatt von 1,29 USD (10,00 HKD) auf berechtigte Fahrten über 12,85 USD (100,00 HKD). Diese Initiative unterstützt die Akzeptanz kontaktloser Zahlungen, erweitert die Händlerabdeckung und hebt eine Verzehnfachung der Taxi-Akzeptanz seit 2022 hervor.

- Juli 2025: Festlandchinesische und Hongkonger Behörden starten Payment Connect, um das IBPS des Festlands mit dem FPS Hongkongs zu verknüpfen und Echtzeit-grenzüberschreitende Überweisungen über Empfänger-Mobilnummern oder Kontonummern zu ermöglichen. Die erste Transaktion fand in Shenzhen statt, und die Initiative unterstützt sofortige Kleinbetragsüberweisungen, die die grenzüberschreitende digitale Nutzung voraussichtlich ausweiten werden. Die Verknüpfung erweitert die Vertrautheit der Verbraucher mit interoperablen digitalen Infrastrukturen in der Greater Bay Area.

- Mai 2025: ZA Bank wurde der erste Emittent in Hongkong und im asiatisch-pazifischen Raum, der Click to Pay mit Visa als Standard-Kartenfunktion ermöglicht. Das tokenisierte Checkout-Erlebnis, unterstützt durch den Visa Token Service, reduziert Betrug und erhöht die Autorisierungsraten im Durchschnitt im Vergleich zu PAN-basierten Transaktionen ohne physische Karte. Karteninhaber können sich über die ZA Bank-App registrieren, was den E-Commerce-Checkout vereinfacht und die Sicherheit stärkt.

Berichtsumfang des Marktes für Kreditkarten in Hongkong

Eine Kreditkarte ist ein Zahlungsinstrument, das von Finanzinstituten wie Banken oder Kreditkartenunternehmen ausgegeben wird und Nutzern ermöglicht, Einkäufe zu tätigen und innerhalb eines vordefinierten Limits auf Kredit zuzugreifen. In Hongkong entspricht ihre Funktionalität globalen Standards.

Der Bericht über den Markt für Kreditkarten in Hongkong ist segmentiert nach Anwendung (Lebensmittel & Lebensmittelgeschäfte, Gesundheit & Apotheke, Restaurants & Bars, Unterhaltungselektronik, Medien & Unterhaltung, Reisen & Tourismus, Sonstige Anwendungen), Kartentyp (Allzweck-Kreditkarten, Spezial- & Sonstige Kreditkarten) und Kartenformat (Physisch, Digital/Tokenisiert), Anbieter (Visa, Mastercard und weitere). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lebensmittel & Lebensmittelgeschäfte |

| Gesundheit & Apotheke |

| Restaurants & Bars |

| Unterhaltungselektronik |

| Medien & Unterhaltung |

| Reisen & Tourismus |

| Sonstige Anwendungen |

| Allzweck-Kreditkarten |

| Spezial- & Sonstige Kreditkarten |

| Physisch |

| Digital / Tokenisiert |

| Visa |

| Mastercard |

| Andere Anbieter |

| Nach Anwendung | Lebensmittel & Lebensmittelgeschäfte |

| Gesundheit & Apotheke | |

| Restaurants & Bars | |

| Unterhaltungselektronik | |

| Medien & Unterhaltung | |

| Reisen & Tourismus | |

| Sonstige Anwendungen | |

| Nach Kartentyp | Allzweck-Kreditkarten |

| Spezial- & Sonstige Kreditkarten | |

| Nach Kartenformat | Physisch |

| Digital / Tokenisiert | |

| Nach Anbieter | Visa |

| Mastercard | |

| Andere Anbieter |

Im Bericht beantwortete Schlüsselfragen

Wie sind der Wachstumsausblick und die Größe des Marktes für Kreditkarten in Hongkong bis 2031?

Die Marktgröße für Kreditkarten in Hongkong betrug 2025 125,51 Milliarden USD und wird bis 2031 voraussichtlich 190,23 Milliarden USD erreichen, mit einer CAGR von 7,18 % über 2026–2031.

Welche Anwendung führt die Kartenausgaben in Hongkong an, und welche wächst am schnellsten?

Lebensmittel & Lebensmittelgeschäfte führten mit 22,23 % der Ausgaben im Jahr 2025, während Reisen & Tourismus die am schnellsten wachsende Anwendung mit einer CAGR von 9,82 % bis 2031 ist.

Wie verändern tokenisierte und virtuelle Karten die Nutzungsmuster in Hongkong?

Tokenisierte Karten und Click to Pay verbessern die Sicherheit und Autorisierung im E-Commerce, während die virtuelle Ausgabe sofortige Ausgaben und eine schnellere Aktivierung ermöglicht, was die tägliche Akzeptanz im Nahverkehr und Einzelhandel unterstützt.

Welche Anbieter setzen das Tempo bei Mobilitäts- und Premium-Angeboten?

Visa erweiterte die Mobilitätsakzeptanz mit Taxi-Aktionen und Open-Loop-Transit, während Premium-Co-Brand-Angebote wie HSBC Privé erlebnisbezogene Vorteile betonen, um wohlhabende Segmente zu binden.

Welche regulatorischen Maßnahmen betreffen Kartenemittenten in Hongkong im Jahr 2026 am stärksten?

Gemeinsame Prüfungen der HKMA und des PCPD zu Betrug und Datenschutz sowie ausgeweitete Warnungen bei verdächtigen Konten erhöhen die Compliance-Anforderungen und fördern Tokenisierung und gerätegebundene Authentifizierung.

Wie beeinflussen Initiativen der Greater Bay Area die Kreditkartennutzung durch Hongkonger Einwohner?

Payment Connect verknüpft FPS mit IBPS für sofortige grenzüberschreitende Überweisungen, und der ausgeweitete eCNY-Pilot ermöglicht lokale Aufladungen, was gemeinsam die grenzüberschreitende digitale Nutzung ausweitet, die kartenbasierte Ausgaben ergänzt.

Seite zuletzt aktualisiert am: