�Ѳ�����ٲ���öß�� und Marktanteil für Geschenkkarten und Anreizkarten in Italien

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

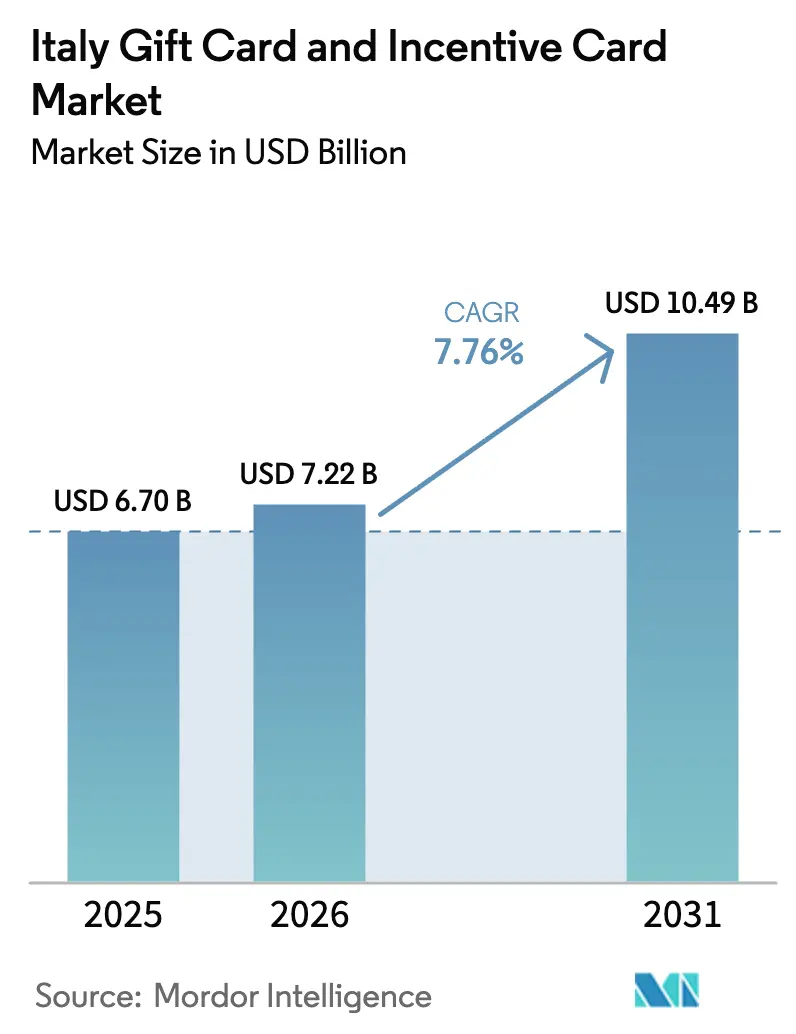

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 6.70 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 7.22 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 10.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.76% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Geschenkkarten und Anreizkarten in Italien von ���ϲ�����

Die �Ѳ�����ٲ���öß�� für Geschenkkarten und Anreizkarten in Italien wird im Jahr 2026 auf 7,22 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 6,70 Milliarden USD, mit Projektionen für 2031 von 10,49 Milliarden USD bei einer CAGR von 7,76 % im Zeitraum 2026–2031. Die weitverbreitete Einführung von kontaktlosem Bezahlen – 58 % der Kartentransaktionen am Point-of-Sale – signalisiert eine entscheidende Verlagerung der Verbraucher hin zu digitalen Zahlungen. Regulatorische Unterstützung, einschließlich einer 30-prozentigen Steuergutschrift auf elektronische Zahlungsgebühren für kleinere Unternehmen, senkt die Akzeptanzkosten und ermutigt Händler zur Ausgabe von Geschenkkarten. Open-Loop-Produkte wachsen am schnellsten, da Nexis Darlehen der Europäischen Investitionsbank in Höhe von 220 Millionen EUR die Akzeptanz bei mehreren Händlern beschleunigt. Edenreds Italienumsatz von 464 Millionen EUR unterstreicht die robuste B2B-Nachfrage nach Mitarbeiteranreizen. Physische Karten dominieren weiterhin aufgrund des historisch niedrigen Vertrauens in das Bankwesen, doch digitale Formate expandieren im zweistelligen Bereich, da Satispay, PostePay und andere Fintech-Plattformen virtuelle Karten in alltägliche Apps integrieren.

Wichtigste Erkenntnisse des Berichts

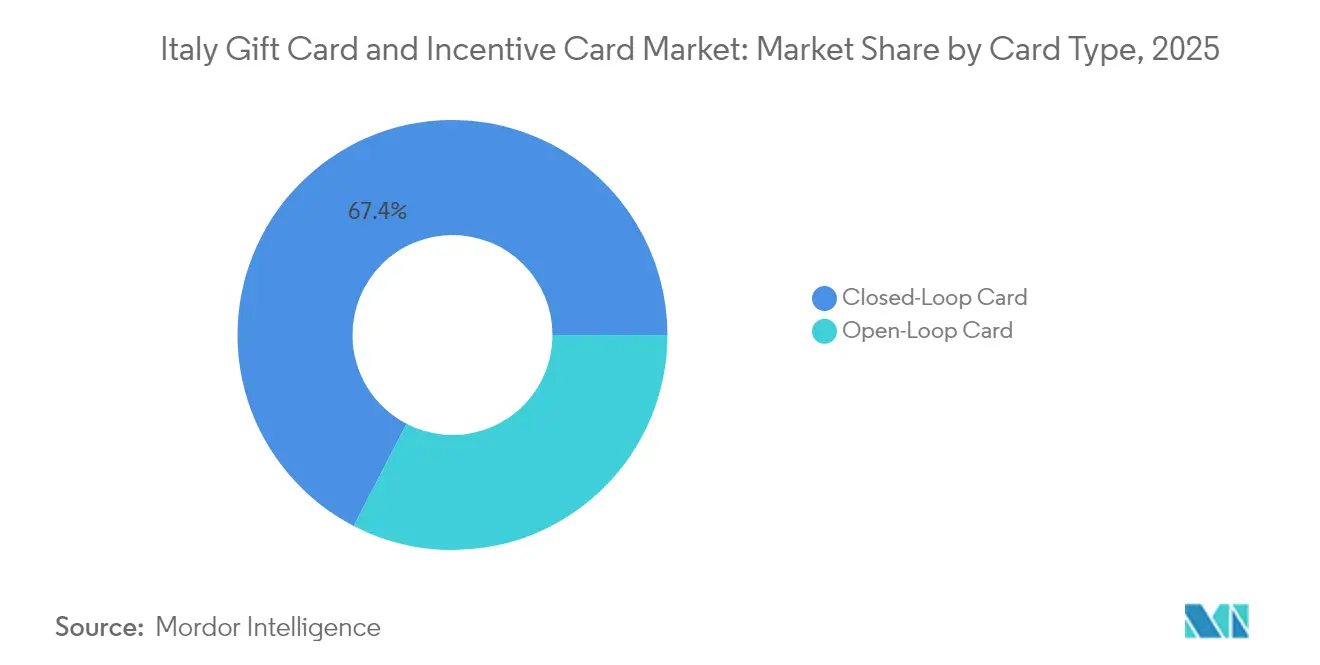

- Nach Kartentyp entfielen 67,40 % des Marktanteils für Geschenkkarten und Anreizkarten in Italien im Jahr 2025 auf Closed-Loop-Karten, während Open-Loop-Karten bis 2031 voraussichtlich mit einer CAGR von 8,94 % wachsen werden.

- Nach Format hielten physische Karten im Jahr 2025 einen Anteil von 59,40 % an der �Ѳ�����ٲ���öß�� für Geschenkkarten und Anreizkarten in Italien; digitale Karten verzeichnen bis 2031 eine CAGR von 12,43 %.

- Nach Verbrauchertyp hielten Einzelpersonen im Jahr 2025 einen Anteil von 68,90 % am Markt für Geschenkkarten und Anreizkarten in Italien, während für Unternehmensprogramme eine CAGR von 9,45 % prognostiziert wird.

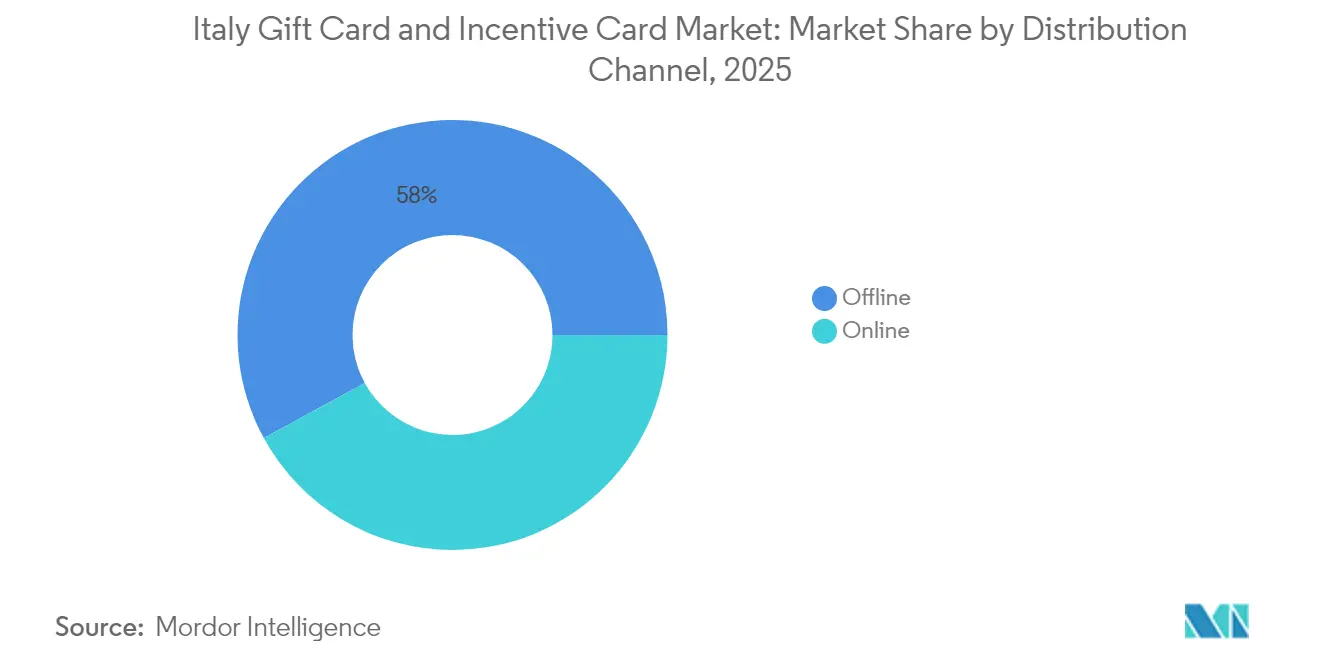

- Nach Vertriebskanal entfielen im Jahr 2025 57,95 % des Marktanteils für Geschenkkarten und Anreizkarten in Italien auf stationäre Vertriebsstellen; Online-Kanäle sollen voraussichtlich mit einer CAGR von 11,55 % wachsen.

- Nach Anwendungsbranche führte „Sonstige Branchen” mit einem Anteil von 33,10 % am Markt für Geschenkkarten und Anreizkarten in Italien, während Gesundheit, Wohlbefinden und Schönheit mit einer CAGR von 9,92 % am schnellsten wächst.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Geschenkkarten und Anreizkarten in Italien

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Anstieg im E-Commerce und Einführung mobiler Zahlungen | +2.1% | National; am stärksten in nördlichen Städten | Mittelfristig (2–4 Jahre) |

| Unternehmensnachfrage nach Mitarbeiteranreizen und Kundenbindungsinstrumenten | +1.8% | Zentren in Mailand, Rom und Turin | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck für bargeldlose Transaktionen und Steueranreize | +1.4% | KMU-starke südliche Regionen | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Beliebtheit digitaler/kontaktloser Geschenkkarten | +1.2% | Jugendsegment landesweit | Mittelfristig (2–4 Jahre) |

| ESG-verknüpfte Geschenkkarten für nachhaltigkeitsorientierte Verbraucher | +0.8% | Metropolen im Norden | Langfristig (≥ 4 Jahre) |

| Integration mit Kauf-jetzt-zahl-später-Modellen und Super-Apps zur Ermöglichung von Mikro-Schenkungen | +0.5% | E-Commerce-Plattformen | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Anstieg im E-Commerce und Einführung mobiler Zahlungen

Der mobile Handel macht bereits einen erheblichen Anteil am gesamten Online-Umsatz aus, doch nur ein relativ kleiner Teil der Zahlungen im stationären Handel erfolgt mobil, was eine ungenutzte Brücke für Omnichannel-Geschenkkarten offenbart. Digitale Geldbörsen tragen heute rund 35 % des Online-Transaktionswertes und sollen bis 2027 46 % erreichen, was geldbörsenkompatible Geschenkkarten zu einer natürlichen Ergänzung macht. EU-Vorschriften, die Sofortzahlungen bis 2025 vorschreiben, versprechen eine Echtzeit-Massenausgabe für Unternehmen, während PostePays 7,2 Millionen Evolution-Karten den plattformgestützten Cross-Selling-Ansatz veranschaulichen. Grenzüberschreitendes Einkaufen durch rund 50 % der italienischen Verbraucher erhöht die Nachfrage nach Mehwährungs-Karten. Insgesamt wirkt der Omnichannel-Handel als Schwungrad für den Markt für Geschenkkarten und Anreizkarten in Italien.

Unternehmensnachfrage nach Mitarbeiteranreizen und Kundenbindungsinstrumenten

Edenreds Italienumsatz von 464 Millionen EUR und die Übernahme der Energiekarten-Sparte von IP Gruppo API verdeutlichen das Ausmaß der B2B-Expansion. Das organische Wachstum von Pluxee um 18,6 % nach der Abspaltung von Sodexo unterstreicht den Appetit kleiner und mittlerer Unternehmen auf digitale Anreize. Die Partnerschaft von Epipoli mit dem Lebensmittelhändler Esselunga verdeutlicht die Konvergenz von Geschenkkarten und Kundenbindungs-Datenplattformen. Die steuerliche Behandlung in Italien begünstigt elektronische Leistungen, und steigende Bindungskosten veranlassen Unternehmen, flexible Prämien anzubieten. Infolgedessen steigert die Unternehmensnutzung das langfristige Wachstum des Marktes für Geschenkkarten und Anreizkarten in Italien.

Regulatorischer Druck für bargeldlose Transaktionen und Steueranreize

Eine 30-prozentige Steuergutschrift auf elektronische Gebühren subventioniert effektiv kleine Händler, die Geschenkkarten akzeptieren, und senkt die Einstiegshürden. Die obligatorische elektronische Rechnungsstellung ergänzt die digitale Kartenausgabe für eine einfachere buchhalterische Abstimmung. Die Kontaktlos-Durchdringung erreichte nach den Sicherheitsrahmen PSD2 und DSGVO 58 % der Kartentransaktionen und stärkt das Verbrauchervertrauen. Die kartellrechtliche Aufsicht über die Fusion von Nexi und SIA erhält den Preiswettbewerb bei Verarbeitungsdienstleistungen aufrecht[1]OECD, „Wettbewerbsdurchsetzung im Zahlungsverkehr: Fallstudie Italien”, oecd.org. Niedrigere Interbankenentgeltdeckel als der EU-Durchschnitt senken die Kosten für Herausgeber, weiten die Produktmargen aus und beschleunigen die Akzeptanz.

Zunehmende Beliebtheit digitaler/kontaktloser Geschenkkarten

Visas Push-to-Wallet-Tokenisierung ermöglicht es virtuellen Karten, direkt in Apple Pay oder Google Pay integriert zu werden, und beseitigt so Aktivierungshürden[2]Visa Inc., „Virtuelle Karten: Push-to-Wallet-Erweiterung”, visa.com. Die Einführung von In-App-Geschenkkarten durch Satispay nutzt seine Nutzerbasis von acht Millionen während eines pandemiebedingten Anstiegs digitaler Zahlungen um 22 %. Der Europäische Zahlungsrat fordert eine stärkere Kundenauthentifizierung und ermutigt Herausgeber, biometrische Anmeldung und Echtzeit-Überwachung einzuführen. Lokale Zahlungsinfrastrukturen BANCOMAT Pay und PagoBANCOMAT sind nun mit Amazon Italia integriert, was belegt, dass globale Händler italienspezifische digitale Karten einsetzen können. Zusammen genommen ziehen diese Trends jüngere Bevölkerungsgruppen tiefer in den Markt für Geschenkkarten und Anreizkarten in Italien.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Zunehmender Betrug und Bedenken hinsichtlich der Cybersicherheit | −1.1% | Digital-affine Segmente landesweit | Kurzfristig (≤ 2 Jahre) |

| Strenge Compliance-Kosten für Geldwäschebekämpfung und Kunden-Identifikationspflichten | −0.9% | B2B, Herausgeber mit hohem Transaktionsvolumen | Mittelfristig (2–4 Jahre) |

| Bruchverluste, da das Closed-Loop-Kartenvolumen gesättigt wird | −0.7% | Reife Einzelhandelsprogramme | Langfristig (≥ 4 Jahre) |

| Ältere Bevölkerungsgruppen adaptieren digitale Schenkung langsamer | −0.6% | Ländlicher Süden und Inseln | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmender Betrug und Bedenken hinsichtlich der Cybersicherheit

Der Europäische Zahlungsrat verweist auf zunehmende Social-Engineering-Angriffe, die Herausgeber zu Investitionen in KI-gestützte Überwachung zwingen und die Betriebskosten in die Höhe treiben[3]Europäischer Zahlungsrat, „Bericht zu Zahlungsbedrohungen und Betrugstendenzen 2024”, europeanpaymentscouncil.eu. Autorisierte Push-Payment-Betrugsmaschen nutzen die Unwiderruflichkeit von Geschenkkarten aus und untergraben das Verbrauchervertrauen. Die laufende Debatte über die EU-Zahlungsdiensteverordnung zur Haftungszuweisung schafft strategische Unsicherheit. Kleinere Fintechs müssen auf externe Sicherheitslösungen zurückgreifen, was die Margen drückt, während größere Abwickler wie Nexi Hunderte von Millionen in die Cyberabwehr investieren. Anhaltende Medienberichte über Datenverstöße verlangsamen die Gewinnung neuer Nutzer in der Branche für Geschenkkarten und Anreizkarten in Italien.

Strenge Compliance-Kosten für Geldwäschebekämpfung und Kunden-Identifikationspflichten für Herausgeber

Sich überschneidende DSGVO- und Vorschriften des Gesetzes über digitale Dienste schreiben umfangreichere Datenschutzverfahren vor. Edenred rechnet mit einem EBITDA-Rückgang von 60 Millionen EUR durch Italiens Händlergebührenobergrenze und damit verbundene Compliance-Upgrades. Die kartellrechtliche Prüfung von Fusionen wie Nexi-SIA verlängert die Transaktionszeiträume und erfordert detaillierte Berichterstattung. Kleinere Herausgeber kämpfen mit fixen Kostenbelastungen, was Produkteinführungen hemmt. Grenzüberschreitende Angebote müssen unterschiedliche EU-Geldwäschebekämpfungsregime in Einklang bringen, was die internationale Skalierbarkeit des Marktes für Geschenkkarten und Anreizkarten in Italien verlangsamt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Kartentyp: Open-Loop-Innovationen fordern die Closed-Loop-Tradition heraus

Closed-Loop-Karten machten im Jahr 2025 67,40 % des Marktanteils für Geschenkkarten und Anreizkarten in Italien aus, da Einzelhändler sie nutzten, um Kunden an proprietäre Ökosysteme zu binden. Ihre Dominanz sichert die Datenerfassung, steigert die Margen bei Eigenmarken und finanziert maßgeschneiderte Aktionen. Carrefours Ziel, den Eigenmarkenanteil bis 2026 auf 40 % des Lebensmittelumsatzes zu steigern, zeigt, wie Geschenkkarten den Traffic zu Eigenmarken lenken. Die Kundenbindungspartnerschaft zwischen Epipoli und Esselunga schichtet personalisierte Angebote auf Closed-Loop-Geldbörsen und verbreitert so die Kundenbindung.

Open-Loop-Alternativen sollen bis 2031 mit einer CAGR von 8,94 % wachsen, unterstützt durch die Integration von BANCOMAT Pay auf Amazon Italia und Visas Token-Push-APIs. Nexis EIB-Darlehen über 220 Millionen EUR finanziert Upgrades für die Akzeptanz bei mehreren Händlern und reduziert die transaktionsbezogene Reibung. Niedrigere Interbankenentgeltdeckel ermöglichen wettbewerbsfähige Preisgestaltung durch Herausgeber, während eine 50-prozentige grenzüberschreitende Einkäuferpenetration universelle Karten attraktiv macht. Da die Nutzungsmöglichkeiten von Open-Loop-Karten wachsen, sind sie auf dem Weg, den Closed-Loop-Anteil an der �Ѳ�����ٲ���öß�� für Geschenkkarten und Anreizkarten in Italien im Laufe der Zeit zu reduzieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Formattyp: Digitale Innovationen transformieren das traditionelle Schenken

Physische Karten hielten im Jahr 2025 einen Anteil von 59,40 % am Markt für Geschenkkarten und Anreizkarten in Italien, gestützt durch die kulturelle Affinität für materielle Geschenke und Italiens dichtes stationäres Handelsnetz. Die 24 italienischen Einkaufszentren von Eurocommercial Properties veranschaulichen Standorte, an denen Impuls-Geschenkkarten-Ständer florieren.

Doch digitale Versionen legen mit einer CAGR von 12,43 % deutlich zu, angetrieben durch Satispays In-App-Ausgabe, Visas Push-to-Wallet-Abläufe und ESG-Bewusstsein, das plastikfreies Schenken begünstigt. Epipolis MyGiftCardPlusGreen ersetzt PVC durch virtuelle Codes und verknüpft gleichzeitig die Ausgaben mit umweltbewussten Händlern. Einzelhändler senken Produktions- und Logistikkosten und gewinnen Kapital für zielgerichtete Aktionen. Datenreiche digitale Karten speisen Kundenbindungsanalysen und sind damit der Schlüssel für das zukünftige Wachstum des Marktes für Geschenkkarten und Anreizkarten in Italien.

Nach Verbrauchertyp: Das Unternehmenssegment treibt strategisches Wachstum voran

Einzelpersonen repräsentieren weiterhin 68,90 % des Transaktionswerts, was auf fest verwurzelte Feiertags- und Familienschenkungsgewohnheiten zurückzuführen ist. Die Unternehmensnachfrage steigt jedoch mit einer CAGR von 9,45 %, da Unternehmen Karten für steuerlich begünstigte Leistungen und Prämienprogramme einsetzen. Edenreds Übernahme der Energiekartenbasis von IP Gruppo API bringt 50.000 B2B-Kunden mit und unterstreicht den Schwung.

Steuergutschriften auf elektronische Gebühren senken die Arbeitgeberkosten, und wellnessbezogene Karten erfüllen wachsende ESG- und Wohlbefindensvorgaben. Pluxees KMU-Vorstoß verdeutlicht das Wachstumspotenzial, insbesondere für Italiens 4 Millionen Kleinunternehmen. Da die Unternehmensnutzung zunimmt, dürfte sich die Branche für Geschenkkarten und Anreizkarten in Italien stärker in Richtung B2B-Einnahmequellen ausrichten.

Nach Vertriebskanal: Omnichannel-Strategien überbrücken die physisch-digitale Kluft

Stationäre Vertriebsstellen machten im Jahr 2025 57,95 % des Marktanteils für Geschenkkarten und Anreizkarten in Italien aus, dank weit verbreiteter Supermarktketten, Zeitungskiosken und Einkaufszentren, die spontane Käufe ermöglichen. Omnichannel-Führende wie Carrefour integrieren QR-Code-Gutscheine, die sowohl im Geschäft als auch online einlösbar sind, und gewährleisten so die Kanalflexibilität.

Der Online-Umsatz wächst mit einer CAGR von 11,55 %, getragen von einer 50-prozentigen grenzüberschreitenden E-Commerce-Beteiligung und zunehmender mobiler Geldbörsen-Durchdringung. Die Unterstützung von BANCOMAT Pay durch Viva.com auf Händler-Websites ermöglicht einheitliche Abrechnungsabläufe. Reduzierter Lagerbedarf, sofortige Erfüllung und datengesteuerte Up-Sells machen digitale Einkaufszentren für Herausgeber kosteneffektiv und positionieren Online als Wachstumsmotor für den Markt für Geschenkkarten und Anreizkarten in Italien.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendungsbranche: Gesundheit und Wohlbefinden führt die Branchentransformation an

Das sonstige Branchensegment kontrollierte im Jahr 2025 33,10 % des Marktanteils für Geschenkkarten und Anreizkarten in Italien, aufgrund der breiten Mischung aus Automobilbranche, Heimverbesserung und Dienstleistungen. Doch Gesundheit, Wohlbefinden und Schönheit eilt mit einer CAGR von 9,92 % voran, da Verbraucher nach der Pandemie die Selbstfürsorge priorisieren. Klépierres Bekleidung-gegen-Karte-Recycling greift Wohlbefinden und Nachhaltigkeit auf, indem es die Entrümpelung von Kleiderschränken anregt.

Lebensmittel- und Getränkekarten nutzen Italiens kulinarische Kultur, während die Elektroniknachfrage von der digitalen Gerätennachfrage profitiert, die durch Förderungen des nationalen Aufbau- und Resilienzplans angetrieben wird. Die ESG-Ausrichtung bleibt ein universelles Thema: Epipolis grüne Gutscheine und IKEAs Kreislaufwirtschafts-Workshops stellen sicher, dass Umweltbewusstsein alle Bereiche durchdringt und so den diversifizierten Schwung innerhalb der �Ѳ�����ٲ���öß�� für Geschenkkarten und Anreizkarten in Italien festigt.

Geografische Analyse

Die nördlichen Regionen dominieren den Transaktionswert dank höherer Einkommen, dichter Einzelhandelsinfrastruktur und fortgeschrittener Breitbandversorgung. Lombardei, Venetien und Emilia-Romagna beherbergen Fintech-Cluster, in denen Nexis Innovationsprogramme und durch die Europäische Investitionsbank geförderte Projekte gedeihen. Unternehmenshauptsitze in Mailand, Rom und Turin erzeugen eine überproportionale B2B-Nachfrage, wie die robusten regionalen Umsätze von Edenred belegen.

Süditalien hinkt bei der digitalen Akzeptanz hinterher, profitiert jedoch am meisten von der 30-prozentigen Steuergutschrift, die Akzeptanzgebühren für kleine Händler ausgleicht. Hier überbrücken physische Karten bargeldorientierte Kulturen, während Bildungskampagnen darauf abzielen, Nutzer in den Online-Bereich zu migrieren. Touristische Hotspots in der Toskana, Ligurien und Venetien sorgen für saisonale Spitzen, da Reisende Flughafen- und Duty-Free-Geschenkkarten einlösen, die mit dem Einzelhandelsnetz von Avolta verbunden sind.

Grenzüberschreitende Dynamiken sind von Bedeutung: Die Hälfte der italienischen Käufer kauft auf ausländischen Websites ein, was Mehwährungs-Open-Loop-Lösungen erfordert. EU-Sofortzahlungsvorschriften werden die Abwicklung landesweit harmonisieren und regionale Unterschiede verringern. Mit zunehmender Angleichung der Infrastruktur dürfte der Markt für Geschenkkarten und Anreizkarten in Italien eine ausgewogenere geografische Streuung aufweisen, während er weiterhin vom wirtschaftlichen Gewicht des Nordens geprägt bleibt.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat und nimmt zu. Investcorps Kauf von Epipoli im Jahr 2025 markiert eine erneute Konsolidierung, da Private-Equity-Gesellschaften Nischenprozessoren bündeln. Die frühere Fusion von Nexi und SIA schuf unter kartellrechtlichen Auflagen einen nationalen Champion, der jährlich 395 Millionen EUR in Technologie-Upgrades investiert. Visa, Mastercard und American Express stellen weiterhin die Zahlungsinfrastruktur bereit, doch lokale Fintechs wie Satispay und Viva.com gewinnen durch kostengünstige Akquisitionsmodelle Marktanteile.

Die strategische Differenzierung dreht sich um Ökosysteme statt um die bloße Kartenausgabe. Edenred bündelt Analysen und Wellness-Inhalte, um den EBITDA-Rückgang von 60 Millionen EUR durch Interbankenentgeltobergrenzen abzufedern. Pluxee positioniert sich als KMU-Partner und schichtet Kraftstoff-, Mahlzeiten- und Wellness-Leistungen auf einer einzigen Plattform. Avolta nutzt Flughafen-Konzessionen für den Cross-Sell von Reise-Geschenkkarten mit Duty-Free-Coupons, während Poste Italiane seine Kundenbasis von 35 Millionen nutzt, um gebündelte Telekommunikations-Banking-Schenkungsdienstleistungen einzuführen.

Technologie treibt wettrüstungsähnliche Dynamiken an. Visas API-Suite ermöglicht sofortige Geldbörsen-Tokenisierung, während Nexis Cloud-Migration die Latenz bei der Betrugserkennung reduziert. ESG bleibt ein Markenwettbewerbsfeld: Epipolis grüne Geschenkkarten und Klépierres Kreislaufhandel-Initiativen resonieren mit jüngeren Verbrauchern. Die Wettbewerbsintensität wird zunehmen, da die Interbankenentgelteinnahmen schrumpfen und die Marktteilnehmer auf Mehrwertdienste setzen, um die Margen innerhalb des Marktes für Geschenkkarten und Anreizkarten in Italien zu schützen.

Branchenführer im Markt für Geschenkkarten und Anreizkarten in Italien

Epipoli Group

Nexi Payments

PostePay

Edenred

Amazon.com

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Investcorp schloss die Übernahme von Epipoli ab und beschleunigte damit die Konsolidierung im Zahlungsverkehrssektor.

- Januar 2025: Recharge sicherte sich eine Fazilität über 38 Millionen GBP von ABN AMRO zur Finanzierung europäischer Geschenkkarten-Akquisitionen.

- Dezember 2024: Satispay führte In-App-Geschenkkarten ein und erweiterte damit sein Angebot über Peer-to-Peer-Zahlungen hinaus.

- Oktober 2024: Visa erweiterte die Push-to-Wallet-Funktionalität für virtuelle Karten für Apple Pay und Google Pay.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

In unserer Studie wird der italienische Markt für Geschenk- und Incentive-Karten als der gesamte Nennwert von vorausbezahlten Instrumenten - physisch oder digital, mit offenem oder geschlossenem Kreislauf - betrachtet, die Verbraucher oder Unternehmen im Laufe des Kalenderjahres in Italien für Waren, Dienstleistungen oder Mitarbeiterprämien aufladen und einlösen.

Ausschluss des Geltungsbereichs: Karten, die für allgemeine Zwecke aufgeladen werden können, oder grenzüberschreitende Reisebrieftaschen fallen nicht unter diese Definition.

Überblick über die Segmentierung

- Nach Kartentyp

- Open-Loop-Karte

- Closed-Loop-Karte

- Nach Formattyp

- Digitale Karte

- Physische Karte

- Nach Verbrauchertyp

- Einzelperson (B2C)

- Unternehmen (B2B)

- Nach Vertriebskanal

- Online

- Offline

- Nach Anwendungsbranche

- Lebensmittel und Getränke

- Gesundheit, Wohlbefinden und Schönheit

- Bekleidung, Schuhwerk und Accessoires

- Unterhaltungselektronik

- Sonstige Branchen

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Mordor-Analysten befragten Emittenten, große Einzelhändler, HR-Outsourcing-Firmen und Fintech-Unternehmen in der Lombardei, Latium, Emilia-Romagna und Kampanien. Die Gespräche klärten die Rabattierungsregeln, die durchschnittlichen Verkaufspreise und die erwartete Nachfrage der Unternehmen nach der Revision der Obergrenze für Zusatzleistungen im Jahr 2024 und ermöglichten es uns, sekundäre Muster und Drucktest-Wachstumsauslöser in Einklang zu bringen.

Desk Research

Wir begannen mit öffentlich zugänglichen Datensätzen von Zahlungsstatistiken der Banca d'Italia, Einzelhandelsindizes von Eurostat und dem E-Invoice-Portal der italienischen Steuerbehörde, die zusammen die Transaktionsgeschwindigkeit, die sektoralen Umsätze und die mehrwertsteuerabhängigen Rückzahlungsmuster aufzeigen. Handelsverbände wie Federdistribuzione und Assolavoro liefern Zahlen zur Händlerdichte und zur Verbreitung von Unternehmensanreizen, während Patentanmeldungen zur Prepaid-Tokenisierung, die über Questel bezogen werden, die Kurven der Technologieeinführung anzeigen. Jahresberichte und 10-Ks von großen Einzelhändlern sowie Pressemitteilungen, die über Dow Jones Factiva erfasst wurden, liefern anschauliche Belastungswerte und Bruchraten. Die aufgelisteten Quellen dienen der Veranschaulichung und sind nicht erschöpfend; viele zusätzliche Materialien bildeten die Grundlage für unsere Erkenntnisse.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Ein Top-Down-Modell für das Ausgabenpotenzial übersetzt den Konsum der privaten Haushalte, die Budgets für Zusatzleistungen der Unternehmen und die Einnahmen aus dem Tourismus in einen Pool adressierbarer Geschenkkarten, der dann anhand von Stichproben des ASP × Volumenaufbaus der großen Emittenten auf seine Sinnhaftigkeit hin überprüft wird. Variablen wie der Anteil kontaktloser Karten, die E-Commerce-Penetration, inflationsbereinigte diskretionäre Ausgaben, mehrwertsteuerfreie Obergrenzen für Zusatzleistungen, die Saisonabhängigkeit um Weihnachten und der digitale Kanalmix fließen in das Modell ein. Eine multivariate Regression mit ARIMA-Overlay prognostiziert diese Einflussfaktoren bis 2030, während Lücken in den Bottom-up-Daten der Emittenten mit Hilfe von Näherungswerten für die Besucherzahlen im Einzelhandel und die Intensität der Online-Suche geschlossen werden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden auf drei Ebenen von Analysten überprüft, mit unabhängigen Zahlungsindikatoren abgeglichen und von Kollegen besprochen, bevor sie genehmigt werden. Die Studie wird jährlich aktualisiert. Zwischenzeitliche Aktualisierungen werden vorgenommen, wenn wesentliche Ereignisse, wie z. B. Änderungen der Richtlinien oder Fusionen von Emittenten, die Marktgrundlagen verändern.

Warum unsere Italien Gift Card und Incentive Card Baseline Zuverlässigkeit befiehlt

Die veröffentlichten Schätzungen weichen häufig voneinander ab, da die Unternehmen unterschiedliche Kartentypen, Konversionsraten und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören: Einige Anbieter mischen Allzweck-Reloadables mit Geschenkkarten, andere gehen von einem aggressiven Stückzahlenwachstum aus, ohne den ASP-Rückgang zu korrigieren, und einige wenige frieren die Wechselkurse für 2023 ein. Der disziplinierte Umfang von Mordor, die Prognosen auf Treiberebene und die jährliche Aktualisierung reduzieren diese Verzerrungen.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 6,70 B (2025) | ���ϲ����� | - |

| 8,47 MRD. USD (2025) | Regionale Beratung A | Einschließlich staatlicher Sozialhilfegutscheine; begrenzte Befragung von Ausstellern |

| USD 11,50 B (2024) | Fachzeitschrift B | Verwendet den Nennwert von unbenutzten Karten und wiederaufladbaren Karten; 2021 FX gesperrt |

| USD 6,20 B (2024) | Globale Unternehmensberatung C | Wendet statische ASP an, stellt Unternehmensanreize nicht ausreichend dar |

Zusammenfassend lässt sich sagen, dass der engere Umfang, die transparenten Variablen und die jährliche Aktualisierung den Entscheidungsträgern eine ausgewogene, reproduzierbare Grundlage bieten, die unserer Meinung nach einen verlässlichen Bezugspunkt inmitten des allgemeinen Marktrauschens darstellt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Geschenkkarten und Anreizkarten in Italien?

Der Markt steht im Jahr 2026 bei 7,22 Milliarden USD und soll bis 2031 mit einer CAGR von 7,76 % einen Wert von 10,49 Milliarden USD erreichen.

Welcher Kartentyp wächst am schnellsten?

Open-Loop-Produkte zeigen mit einer prognostizierten CAGR von 8,94 % bis 2031 den stärksten Schwung, da Verbraucher nach der Flexibilität bei mehreren Händlern suchen.

Warum gewinnen Unternehmens-Geschenkkarten an Bedeutung?

Italienische Unternehmen nutzen eine 30-prozentige Steuergutschrift auf elektronische Gebühren und schätzen Geschenkkarten als steuerlich effiziente, flexible Mitarbeitervergütung, was eine CAGR von 9,45 % im Unternehmenssegment antreibt.

Wie wichtig sind digitale Geschenkkarten in Italien?

Digitale Formate wachsen mit einer CAGR von 12,43 %, angetrieben durch Geldbörsenintegration, sofortige Lieferung und Nachhaltigkeitspräferenzen, obwohl physische Karten den Gesamtausgabenanteil weiterhin dominieren.

Was sind die Hauptrisiken für Herausgeber?

Zunehmender Betrug, strengere Anforderungen an Geldwäschebekämpfung und Kunden-Identifikationspflichten sowie Bruchverluste bei gesättigten Closed-Loop-Beständen belasten die Margen und die betriebliche Komplexität.

Welche Regionen bieten die größten Expansionsmöglichkeiten?

Norditalien führt bei den Ausgaben, aber die südlichen Regionen bieten erhebliches Aufwärtspotenzial, da Steueranreize und Bildungsmaßnahmen bargeldorientierte Händler zur Akzeptanz digitaler Geschenkkarten bewegen.

Seite zuletzt aktualisiert am: