Größe und Marktanteil des europäischen Kreditkartenmarkts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 0.96 Billionen US-Dollar |

| Marktgröße (2026) | 1 Billionen US-Dollar |

| Marktgröße (2031) | 1.23 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.24% CAGR |

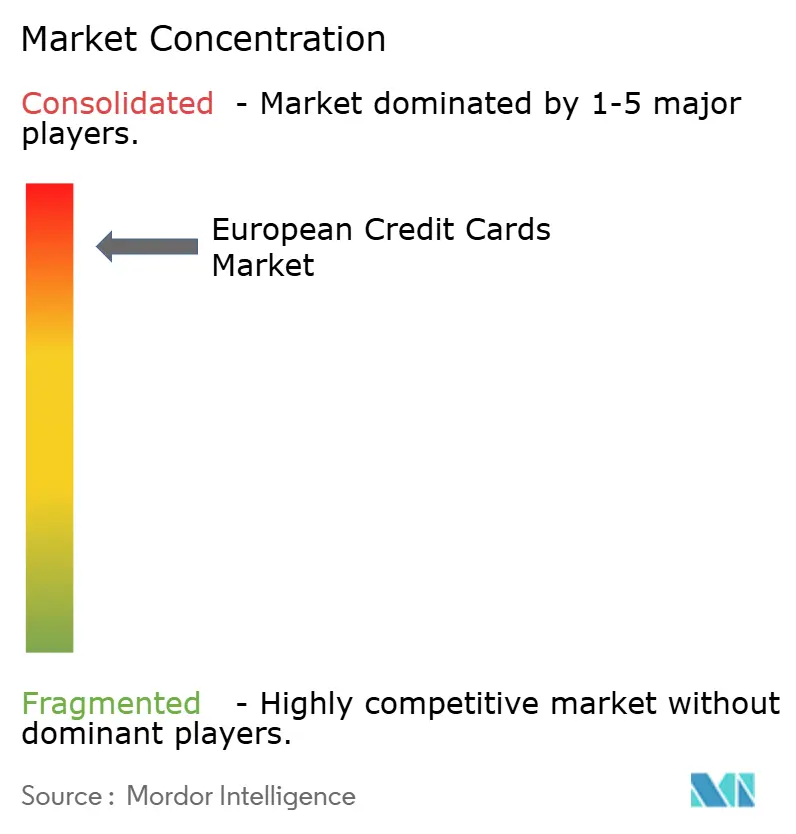

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Kreditkartenmarkts von ���ϲ�����

Die Größe des europäischen Kreditkartenmarkts wird für 2025 auf 0,96 Billionen USD, für 2026 auf 1 Billion USD und bis 2031 auf 1,23 Billionen USD geschätzt, mit einer CAGR von 4,24 % von 2026 bis 2031.

Die Expansion des digitalen Handels stärkt das Wachstum, da der europäische B2C-E-Commerce-Umsatz im Jahr 2024 um 7 % auf 990,45 Milliarden USD (842,00 Milliarden EUR) gestiegen ist, was die Nutzung gespeicherter Kartendaten und wiederkehrender Zahlungen in allen Kategorien aktiv hält. Die Erholung des grenzüberschreitenden Freizeitreiseverkehrs und ein stärkerer Ausblick auf Geschäftsreisen bis 2026 steigern die Ausgaben mit Premiumkarten und die durchschnittlichen Transaktionsgrößen, was höherwertige Transaktionen für Emittenten und Netzwerke unterstützt. Das regulatorische Umfeld prägt die Wirtschaftlichkeit und die Wahlmöglichkeiten, wobei EU-Obergrenzen für den Verbraucherkreditaustausch und ein Sofortzahlungsmandat, das Euro-Überweisungen zur Abwicklung innerhalb von 10 Sekunden verpflichtet, die Anbieter gemeinsam dazu veranlassen, Authentifizierungs- und Risikokontrollen zu stärken, um Kartenzahlungsanwendungsfälle zu verteidigen. Netzwerke und Emittenten skalieren Tokenisierung, Click to Pay und Passkeys, um Betrug und Reibungsverluste zu reduzieren, was dazu beiträgt, Genehmigungen zu schützen und Kartendaten in führenden Wallets eingebettet zu halten. Diese Kräfte leiten gemeinsam die Produktgestaltung, Vermarktung und Partnerschaften im europäischen Kreditkartenmarkt, während Anbieter regulierte Margen mit technologiegetriebenem Mehrwert in Einklang bringen.

Wichtigste Erkenntnisse des Berichts

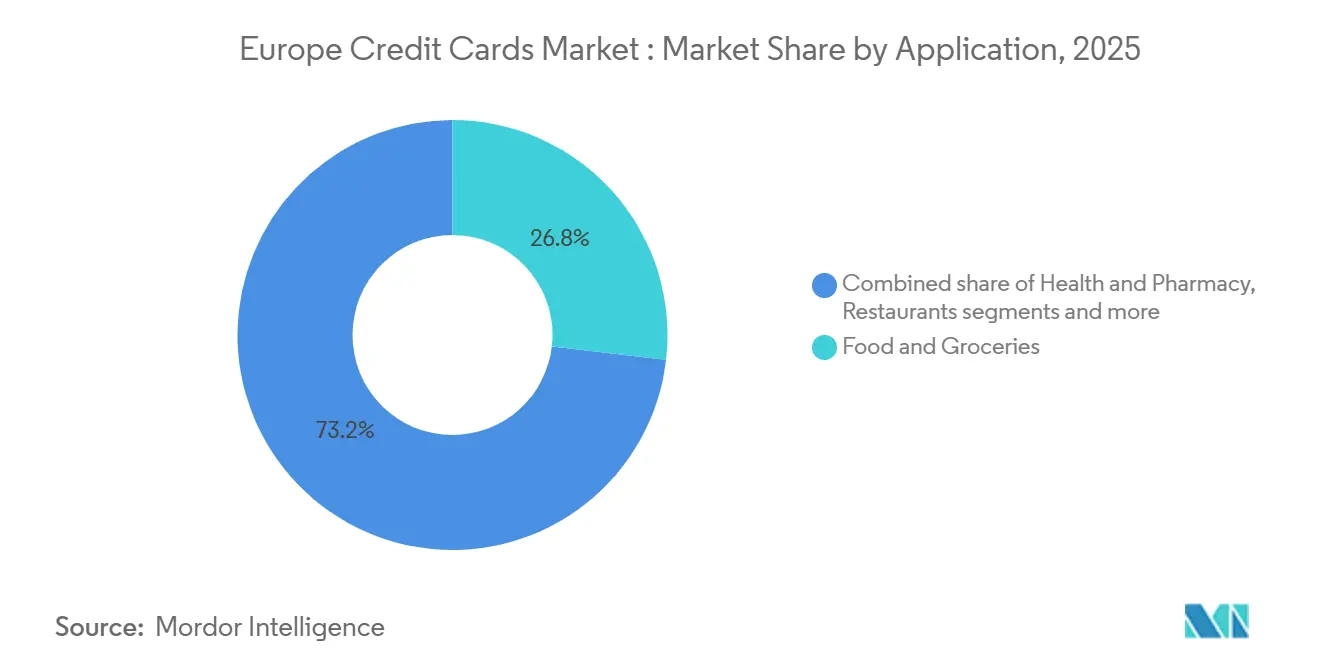

- Nach Anwendung führte Lebensmittel & Lebensmittelhandel mit einem Anteil von 26,83 % am europäischen Kreditkartenmarkt im Jahr 2025, während Reisen & Tourismus bis 2031 eine CAGR von 4,83 % verzeichnen soll.

- Nach Kartentyp hielten Allzweck-Kreditkarten im Jahr 2025 einen Anteil von 91,14 % am europäischen Kreditkartenmarkt, während Spezial- & sonstige Kreditkarten bis 2031 voraussichtlich mit einer CAGR von 5,12 % wachsen werden.

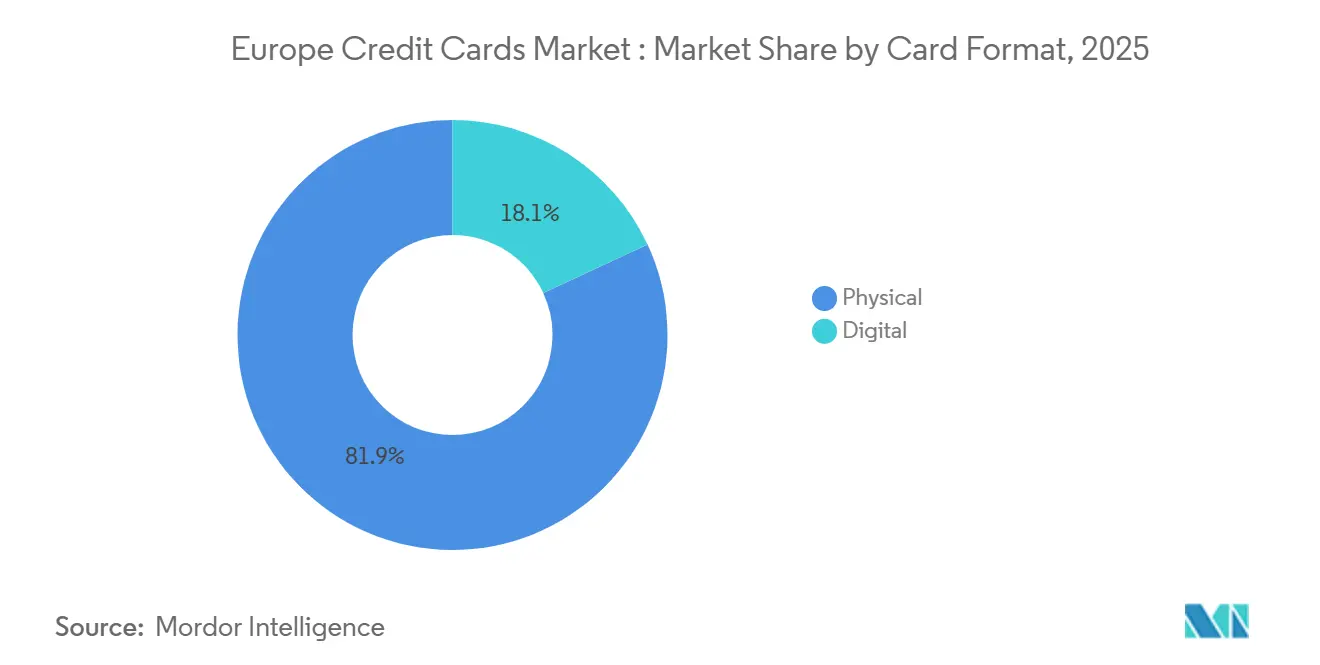

- Nach Kartenformat behielten physische Karten im Jahr 2025 einen Anteil von 81,92 % am europäischen Kreditkartenmarkt, während digitale Karten bis 2031 voraussichtlich mit einer CAGR von 5,63 % wachsen werden.

- Nach Anbieter führte Visa mit einem Anteil von 51,34 % am europäischen Kreditkartenmarkt im Jahr 2025, während Mastercard mit einer CAGR von 5,94 % bis 2031 das stärkste Wachstum verzeichnen soll.

- Nach Geografie entfiel auf das Vereinigte Königreich im Jahr 2025 ein Anteil von 24,45 % am europäischen Kreditkartenmarkt, während Spanien mit einer CAGR von 5,81 % bis 2031 als am schnellsten wachsende Region prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Kreditkartenmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Verlagerung von Bargeld zu bargeldlosem Zahlen & Anstieg der kontaktlosen Nutzung | +0.8% | Global, am stärksten in den nordischen Ländern und Westeuropa, am schwächsten in Osteuropa | Mittelfristig (2–4 Jahre) |

| Explosives E-Commerce-Wachstum in der gesamten EU | +1.2% | Kernbereich Westeuropas, Südeuropa beschleunigt sich | Kurzfristig (≤ 2 Jahre) |

| Erholung nach COVID-19 bei grenzüberschreitenden Reiseausgaben | +0.9% | Südeuropa, Nordeuropa, Unternehmensstandorte im Vereinigten Königreich | Mittelfristig (2–4 Jahre) |

| PSD2-gestützte Fintech-Kreditexpansion | +0.7% | Spanien, Deutschland, Frankreich, EU-weites Open Banking | Langfristig (≥ 4 Jahre) |

| Embedded Finance & Proliferation von Co-Branded-Karten | +0.5% | National und paneuropäisch | Mittelfristig (2–4 Jahre) |

| BNPL-Kreditkarten- Hybride treiben neue Ausgaben an | +0.4% | Deutschland, Frankreich, die nordischen Länder | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Verlagerung von Bargeld zu bargeldlosem Zahlen & Anstieg der kontaktlosen Nutzung

Die Bargeldnutzung nimmt bei alltäglichen Transaktionen weiter ab, da sich digitale Zahlungen in ganz Europa normalisieren, wobei Akzeptanzlücken nach Teilregionen ungleichmäßige, aber dauerhafte Wachstumsvektoren für den europäischen Kreditkartenmarkt schaffen. Nord- und Westeuropa weisen die höchste Beteiligung am digitalen Einkauf unter Erwachsenen auf, während Ost- und Südeuropa zurückliegen und Aufholpotenzial bieten, da Akzeptanz und Vertrautheit der Verbraucher zunehmen. Die kontaktlose Nutzung und die Kartenpräferenz bleiben stark, wobei Verbraucher Komfort und Geschwindigkeit anführen und Händler die Kartenakzeptanz als Standard für den Einzelhandel signalisieren, was ein kontinuierliches Kartenumsatzwachstum in gemischten Zahlungsumgebungen unterstützt. Tokenisierung und optimierter Checkout skalieren weiter, wobei Mastercard berichtet, dass fast die Hälfte der europäischen E-Commerce-Transaktionen tokenisiert ist und die Click-to-Pay-Registrierung in 26 Märkten mehr als verdoppelt wurde, was dazu beiträgt, Kartendaten in Wallets zu sichern und Genehmigungsraten zu schützen [1]Mastercard Newsroom, "Mastercards Checkout-Transformation gewinnt in Europa an Boden," Mastercard, mastercard.com. Die Anerkennung der Kartensicherheit durch Verbraucher und die Präferenz der Händler für Karten verstärken dies zusätzlich, wobei beide Gruppen Kartensystemen für inländische und grenzüberschreitende Transaktionen gegenüber Alternativen vertrauen. Zusammen bilden diese Faktoren die Grundlage für eine stetige Migration von Bargeld und helfen Kernemittenten, ein konsistentes Wachstum im europäischen Kreditkartenmarkt zu erzielen.

Erholung nach COVID-19 bei grenzüberschreitenden Reiseausgaben

Die Erholung des Tourismus und der Geschäftsreisen steigert die ertragstarken Kartenausgaben, was die Ausgabe von Premiumkarten und kategoriespezifische Co-Brand-Programme unterstützt, die den europäischen Kreditkartenmarkt stärken. Die europäische Reisenachfrage blieb stabil, da die Ausgaben im Jahr 2025 die Ankünfte übertrafen, was die Transaktionswerte in den Kategorien Reisen, Gastgewerbe und Transport steigert, die mit Karteninhaberprämien und Versicherungsleistungen verbunden sind[2]Europäische Reisekommission, "Europas Reisenachfrage bleibt stabil, da Ausgaben die Ankünfte übertreffen," ETC Corporate, etc-corporate.org. Das Geschäftsreisevolumen soll 2026 einen Wert von 458,64 Milliarden USD (389,90 Milliarden EUR) erreichen, was auf eine gesunde Unternehmensaktivität hindeutet und die Ausgabe von Karten mit erweiterten Kontrollen, Berichterstattung und Versicherungspaketen unterstützt, die von Unternehmens- und KMU-Segmenten genutzt werden [3]Globaler Verband für Geschäftsreisen, "Europäische Geschäftsreiseausgaben sollen 2026 389,9 Milliarden Euro erreichen," GBTA, gbta.org. Co-Branded-Reiseprodukte entwickeln sich rund um grenzüberschreitende Bedürfnisse weiter, wie die Karte der Europäischen Reisekommission-Mastercard-ICBC zeigt, die auf chinesische Besucher abzielt und Akzeptanz, Zielortunterstützung und kulturelle Elemente in einem einzigen Zahlungsmittel verbindet. Diese Erholung verleiht dem europäischen Kreditkartenmarkt Schwung, da Emittenten reisebezogene Vorteile mit wiederbelebten grenzüberschreitenden Volumina verknüpfen und Einnahmen über den Austausch hinaus durch Versicherungs- und Devisenmonetarisierung diversifizieren. Die reisegetriebene Mixverschiebung begünstigt Premiumportfolios, die Loyalität aufrechterhalten und Ausgaben über Grenzen hinweg aktiv halten können, was das Wachstum im europäischen Kreditkartenmarkt über den Zyklus hinweg stabilisiert.

PSD2-gestützte Fintech-Kreditexpansion

Open Banking hat die adressierbare Basis für Nicht-Bank-Kreditgeber erweitert, was die Ausgabewege verbreitert und innovative Underwriting-Ansätze innerhalb des europäischen Kreditkartenmarkts fördert. Spanische Mikrodaten zeigen, dass Zahlungstechnologieunternehmen nach PSD2 Umsatz- und Renditezuwächse erzielten, was auf niedrigere Markteintrittsbarrieren und eine effizientere Kundengewinnung für regulierte Anbieter hindeutet, die mit Kundengenehmigung auf Bankdaten zugreifen. Starke Kundenauthentifizierung verbessert die Betrugskontrolle und unterstützt tokenisierte und biometrische Abläufe, die die Reibung beim Checkout und in Apps verringern, was die Kartengenehmigungsraten verbessert und Emittenten im digitalen Handel wettbewerbsfähig hält. Die nordischen Verbrauchererwartungen an sofortige Bereitstellung, Echtzeitkontrollen und nahtlose Wallet-Integration zeigen, wie eingebettete Ausgabe zum Standard wird, und Fintech-Bank-Kooperationen skalieren in Märkten mit ausgereiften API-Standards schneller. EU-weite Prüfungen stellen fest, dass die Einführung von Open Banking uneinheitlich ist und dass Standardisierung für die Skalierung entscheidend ist, was Ökosysteme in Richtung gemeinsamer technischer Spezifikationen drängt, die die Integrationskosten für Emittenten senken. Mit der Reifung dieser Infrastrukturen profitiert der europäische Kreditkartenmarkt von einer breiteren Distribution über Plattformen und Kanäle, die Kredit am Bedarfspunkt anbieten und dabei innerhalb regulatorischer Leitplanken bleiben.

Embedded Finance & Proliferation von Co-Branded-Karten

Emittenten und Plattformpartner positionieren Karten als Mehrfacheinnahmen-Assets, indem sie diese mit Abonnements, Reiseversicherungen und Servicepaketen verknüpfen, was die Wirtschaftlichkeit pro Kunde im europäischen Kreditkartenmarkt verbessert. Programmebene-Berechnungen in Deutschland zeigen eine bedeutende Einkommensgenerierung allein aus dem Austausch bei moderaten Ausgabenniveaus, und die Einbindung von Devisen und eingebetteten Diensten kann die Portfoliorendite steigern, wenn der Austausch begrenzt ist. Die Personalisierung der physischen Karte und des Verpackungserlebnisses unterstützt die Akquisition und Ausgabensteigerung, mit berichteten Gewinnen durch Premiummaterialien und gezielte Funktionen wie biometrische Kartenauthentifizierung und dynamische CVV. Der Co-Brand-Schwung ist im Reisebereich sichtbar, wo ein neues Produkt der Europäischen Reisekommission-Mastercard-ICBC darauf abzielt, eine große Besuchergruppe zu kuratierten Akzeptanz- und Vorteilen an mehreren europäischen Reisezielen zu führen. Ökosystempartner in den Bereichen Vorteile und Mobilität nutzen ebenfalls Kartendaten und kommerzielle Fähigkeiten, um die Ausgabe zu erweitern, ohne die Kartenakzeptanzinfrastruktur von Grund auf neu aufzubauen. Diese partnergetriebene Bewegung diversifiziert den europäischen Kreditkartenmarkt weiter und verknüpft die Ausgabe mit vertikaler Software und Affinitätsprogrammen mit differenzierter Wirtschaftlichkeit.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Obergrenzen für Interbankenentgelte & strengere EU-Regulierung | -0.6% | EU-27 Verbraucherkreditobergrenzen; Aufsicht über grenzüberschreitende CNP-Transaktionen im Vereinigten Königreich | Langfristig (≥ 4 Jahre) |

| Inflationsbedingte Verbrauchervorsicht bei revolvierenden Schulden | -0.4% | Eurozonenweit, spanische Rechtsprechungsdisziplin bei revolvierenden Krediten | Mittelfristig (2–4 Jahre) |

| Risiko der Substitution durch Sofortzahlungen & Wallets | -0.5% | SEPA-Kernsofortmandat und Wallet-Gewinne | Kurzfristig (≤ 2 Jahre) |

| ESG-bedingte Verschärfung der Verbraucherkreditregeln | -0.3% | EU-27 Verbraucherschutzschwerpunkte, spanische Offenlegungsurteile | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Obergrenzen für Interbankenentgelte & strengere EU-Regulierung

Gedeckelte Interbankenentgelte für Verbraucherkredite bei 0,30 % in der gesamten EU komprimieren die Wirtschaftlichkeit der Emittenten und verlagern den Wachstumsfokus auf Mehrwertdienste, die Ausgabe von Firmenkarten und Produktdifferenzierung, die die Abwanderung im europäischen Kreditkartenmarkt reduziert. EU-weite Prüfungen beschreiben Fortschritte bei digitalen Zahlungen und den Einfluss der Regulierung auf Preisgestaltung, Innovation und Marktstruktur, was die Investitionen der Emittenten in Betrugskontrollen und Authentifizierung zur Sicherung der Genehmigungsraten leitet. Branchenverbände betonen die Rolle des Austauschs bei der Finanzierung von Netzwerksicherheit und Innovation, eine Ansicht, die unterstreicht, wie Obergrenzen Geschäftsmodelle in Richtung Dienste und Abonnements umlenken. Im Vereinigten Königreich prüfen Regulierungsbehörden die grenzüberschreitende Preisgestaltung für Kartenzahlungen ohne physische Karte nach dem Brexit, und Branchenteilnehmer verfolgen Vorschläge zur Angleichung der Gebühren an Vor-Brexit-Benchmarks für Online-Transaktionen zwischen dem Vereinigten Königreich und dem EWR. Emittenten gleichen diese Einschränkungen aus, indem sie in Tokenisierung, Passkeys und Risikoysteme investieren, die dazu beitragen, die Genehmigungsleistung und Transaktionsmargen im europäischen Kreditkartenmarkt zu verteidigen.

Risiko der Substitution durch Sofortzahlungen & Wallets

Das EU-Sofortzahlungsmandat verlangt, dass Euro-Kreditüberweisungen innerhalb von 10 Sekunden abgewickelt werden, was ein Substitutionsrisiko für niedrigwertige inländische Kartentransaktionen darstellt und Emittenten dazu drängt, Tokenisierungs- und digitale ID-Schichten zu verbessern, um Anwendungsfälle im europäischen Kreditkartenmarkt zu verteidigen. Die Sofortinfrastruktur hatte im Verhältnis zu den Gesamtüberweisungen eine begrenzte Nutzung, bis die regulatorische Aufmerksamkeit die Bankimplementierungen beschleunigte, und die Reaktionen der Emittenten zielen nun auf Risikobewertung und Authentifizierung ab, um einen nahtlosen Checkout zu erhalten, bei dem Karten eingebettet bleiben. EU-Prüfungsprojektionen zeigen, dass Wallets bis 2026 ihren Anteil an E-Commerce- und stationären Transaktionen ausbauen werden, was die Verbraucherschnittstellen weiter verschiebt, auch wenn Karten durch Tokenisierung die zugrunde liegende Infrastruktur bleiben. Karten genießen weiterhin die Präferenz und das Vertrauen von Verbrauchern und Händlern, was eine starke Basis für Emittenten bildet, Kartendaten in Wallets zu erweitern und in Authentifizierung zu investieren, die Genehmigungsraten schützt. Banken und Systeme reagieren mit Wachstum bei der Registrierung für Click to Pay und der Einführung von Passkeys, die Reibung reduzieren und kartenlose Zahlungsabläufe im europäischen Kreditkartenmarkt sichern. Weiteres Wallet-Wachstum wird erwartet, aber Karten behalten grundlegende Rollen als Infrastruktur für inländische und grenzüberschreitende Transaktionen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Anwendung: E-Commerce und Reisen verankern das Wachstum, doch Lebensmittel dominieren den Anteil

Lebensmittel & Lebensmittelhandel hielten 26,83 % des Werts von 2025, was die wesentliche Natur der Kategorie und die breite stationäre Akzeptanz widerspiegelt, während E-Commerce-Lebensmittel Click-and-Collect- und Lieferzahlungen ausbauen, die Kartenzahlungsmuster stärken. Reisen & Tourismus soll das stärkste Wachstum verzeichnen, unterstützt durch wiederbelebte internationale Ankünfte und Ausgaben sowie einen gesunden Ausblick auf Geschäftsreisen, der Premiumfunktionen und kategoriespezifische Prämien aufrechterhält. Der europäische Kreditkartenmarkt profitiert von der Rückkehr grenzüberschreitender Ströme und der Mixverschiebung hin zu Transport-, Gastronomie- und Unterhaltungsausgaben, die die Kartenaktivität über mehrere reisebezogene Händlerkategorien verteilt. Online-Medien, Unterhaltungselektronik und Restaurants halten stabile Anteile, da Haushalte wiederkehrende digitale Käufe und stationäre Ausgaben einbetten, die durch Karten und tokenisierte Zugangsdaten unterstützt werden, die Genehmigungsraten und Betrugskontrolle verbessern. Da Karten 40 % des E-Commerce und 63 % der stationären Transaktionen nach Wert im Jahr 2022 verankern, sind Emittenten positioniert, mit der Breite der alltäglichen Zahlungen zu wachsen, die den europäischen Kreditkartenmarkt definieren.

Die Größe des europäischen Kreditkartenmarkts für Reisen & Tourismus soll bis 2031 mit einer CAGR von 4,83 % wachsen, was durch Premiumkartenvorteile gestärkt wird, die den sich entwickelnden Reisendenbedürfnissen in Versicherung, Loungebesuch und flexiblen Einlösungen entsprechen. Die Erholung der Geschäftsreisen bis 2026 unterstützt die Nachfrage nach Firmenkarten, Ausgabentools und ein stärkeres Underwriting, das durch Echtzeitkontrollen und datenreiche Berichterstattung unterstützt wird, was die Emittentenbindungen mit Unternehmen und KMUs vertieft. Co-Brand-Partnerschaften entstehen weiterhin in Reisekorridoren, die Zielortnetze, Akzeptanzreichweite und mehrsprachige Serviceschichten für Besucher kombinieren, wie bei der Karte der Europäischen Reisekommission-Mastercard-ICBC zu sehen. E-Commerce-verknüpfte Anwendungen bleiben widerstandsfähig, da Tokenisierung und Passkeys die Checkout-Reibung reduzieren und Karten-on-File-Beziehungen innerhalb von Abonnement- und Inhaltsökosystemen aufrechterhalten. Insgesamt untermauern Anwendungsvielfalt und starke Akzeptanz eine anhaltende Aktivität im europäischen Kreditkartenmarkt über alltägliche und diskretionäre Kategorien hinweg.

Nach Kartentyp: Dominanz der Allzweckkarten verdeckt die Beschleunigung bei Spezialkarten

Allzweck-Kreditkarten machten 91,14 % des Werts von 2025 aus, was die Breite der Bankausgabe und die Reichweite der globalen Akzeptanz widerspiegelt, die grenzüberschreitende Transaktionen und standardmäßige Prämienrahmen sichert. Spezial- & sonstige Kreditkarten sollen bis 2031 schneller mit einer CAGR von 5,12 % wachsen, da Emittenten Co-Brands und Embedded-Finance-Zugangsdaten in vertikale Softwareplattformen und Affinitätsgemeinschaften ausweiten, die maßgeschneiderte Vorteile und Kontrollen schätzen. Mastercards Ausbau von Tokenisierung, Click to Pay und Passkeys in ganz Europa ermöglicht es sowohl Allzweck- als auch Spezialportfolios, Sicherheit und Konversion in digitalen Journeys für den europäischen Kreditkartenmarkt zu verbessern. Unternehmens- und KMU-Ausgabenbedürfnisse erhalten in Spezialprogrammen mehr Aufmerksamkeit, die mit kommerziellen Funktionen, Nutzungsbeschränkungen und automatisierter Berichterstattung ausgestattet sind, die strengeren Budgetierungs- und Compliance-Standards entsprechen. Personalisierungstrends über Kartenformfaktoren, Materialien und Verpackungen hinweg steigern weiterhin die Akquisition und die Ausgaben pro Nutzer, was das Wachstum sowohl in Mainstream- als auch in Nischenportfolios des europäischen Kreditkartenmarkts unterstützt.

Der europäische Kreditkartenmarkt profitiert von Spezialprogrammen, die auf Reise-, Mobilitäts- und Vorteilsanwendungsfälle abzielen, da diese Produkte über den Austausch hinaus durch Versicherungs-, Devisen- und Abonnementgebühren monetarisieren. Europäische reisefokussierte Co-Brands, die Zielortunterstützung mit mehrsprachigem Service verknüpfen, deuten auf neue Wege zur Ansprache internationaler Besuchersegmente hin, was Volumen und Bindung für Emittenten mit dualen Portfolios hinzufügt. Visas Partnerschaften mit großen europäischen Banken stärken auch die Allzweckausgabe und kontrollieren mehr Endkundenreisen, da Debit-, Kredit- und Co-Brands unter einem gemeinsamen Akzeptanzschirm ausgerichtet werden. Da Emittenten Fähigkeiten durch Netzwerk- und Prozessorbeziehungen ausbauen, können Spezialkarten Premiumpreise rechtfertigen, während Allzweckkarten das Gateway für eine breite Verbraucherabdeckung im europäischen Kreditkartenmarkt bleiben. Dieser zweigleisige Ansatz verteidigt den Anteil und ermöglicht gleichzeitig gezieltes Wachstum in ertragstarken Vertikalen, die maßgeschneiderte Funktionen und flexible Integrationen schätzen. Über den Prognosezeitraum wird die Allzweck-Incumbency wahrscheinlich bestehen bleiben, während die Spezialexpansion in Wachstumsbegriffen auf der Grundlage von Anwendungstiefe und Monetarisierungsoptionen übertrifft.

Nach Kartenformat: Physische Incumbency durch digitale Dynamik herausgefordert

Physische Karten behielten 81,92 % des Werts von 2025 bei, was die langjährige Akzeptanz und den Komfort widerspiegelt, den viele Verbraucher mit greifbaren Zugangsdaten für stationäre und Reisekäufe haben. Digitale Karten sollen bis 2031 mit einer CAGR von 5,63 % wachsen, da sofortige Ausgabe, Wallet-Bereitstellung und granulare Ausgabenkontrollen in mehreren europäischen Märkten, insbesondere in den nordischen Ländern, erwartete Funktionen sind. Tokenisierung und Click to Pay skalieren in allen Märkten und unterstützen In-App- und Web-Käufe mit besserer Genehmigungsleistung, geringerem Betrug und weniger Reibung, was Kartensysteme innerhalb digitaler Wallets für den europäischen Kreditkartenmarkt verankert. Verbraucher- und Händlerpräferenzen bevorzugen weiterhin Karten, was die Relevanz sowohl physischer als auch digitaler Zugangsdaten schützt, auch wenn Wallets Anteile gewinnen. Da Passkeys und ähnliche Sicherheitsverbesserungen immer häufiger werden, ergänzen Emittenten nun physische Programme mit robusten digitalen Pendants, die eine hochfrequente Nutzung im europäischen Kreditkartenmarkt fördern.

Die Größe des europäischen Kreditkartenmarkts für digitale Karten soll im Einklang mit der Wallet-Einführung und der Händlerunterstützung für unsichtbaren Checkout wachsen, während physische Karten ihren Anteil durch Vertrauen, Allgegenwärtigkeit und Offline-Nutzen halten. Emittenten differenzieren auch physische Erlebnisse durch Kartenmaterialien, Öko-Optionen, taktile Zugänglichkeit und biometrische Formfaktoren, die den Produktwert und die Bindung stärken. EU-weite Leitlinien zu digitalen Zahlungen und Authentifizierung helfen dabei, Erlebnisse über Märkte hinweg zu standardisieren, was grenzüberschreitende Reisen und E-Commerce für Karteninhaber unterstützt, die konsistente Identitäts- und Sicherheitsreisen erwarten. Im Laufe der Zeit koexistieren physische und digitale Karten als Ergänzungen, wobei virtuelle Zugangsdaten Online-Abonnements und einmaligen E-Commerce antreiben, während physische Karten stationäre und Reiseaufgaben übernehmen, die von einem greifbaren Formfaktor profitieren. Zusammen halten sie den europäischen Kreditkartenmarkt über verschiedene Kanäle und Kundenpräferenzen hinweg widerstandsfähig.

Nach Anbieter: Visa führt, doch Mastercard wächst schneller inmitten des Souveränitätsstrebens

Visa führte die Anbieter mit 51,34 % im Jahr 2025 an, verankert durch tiefe Bankbeziehungen und breite Akzeptanz über grenzüberschreitende Korridore hinweg, die Mainstream-Portfolios aktiv halten. Mastercard soll bis 2031 mit einer CAGR von 5,94 % am schnellsten wachsen, unterstützt durch starken Schwung bei Tokenisierung, Click to Pay und Passkeys, die die Genehmigungsleistung verbessern und Reibung in europäischen Märkten im europäischen Kreditkartenmarkt reduzieren. Bankpartnerschaften stärken die Positionen beider Netzwerke, wie die erweiterte Vereinbarung der Commerzbank zeigt, die Visa zum bevorzugten Kartenpartner macht und Girocard mit Visa-Debit-Funktionalität für internationale und Online-Transaktionen ausrichtet. Kartengestützte Vorteile und Mobilitätslösungen expandieren mit Emittenten und Zahlungspartnern, was die Ökosystemrollen für Netzwerke intensiviert, da sie kommerzielle Fähigkeiten und Risikodienstleistungen bereitstellen, die die Akzeptanz ergänzen. Systemneutrale Initiativen schreiten ebenfalls voran, wobei europäische Institutionen und Banken Optionen zur Stärkung der Souveränität und zur Bereitstellung gemeinsamer Infrastrukturen für digitale Zahlungen erkunden, die sich im Laufe der Zeit in den E-Commerce integrieren können.

Der vom europäischen Kreditkartenmarkt gehaltene Anteil von Visa spiegelt seine eingebettete Position in den Portfolios großer Emittenten und die dauerhafte grenzüberschreitende Akzeptanz wider, während Mastercards Wachstumsvektor mit seinen Mehrwertdiensten und dem Authentifizierungs-Rollout in zahlreichen europäischen Märkten übereinstimmt. Europäische Bankengruppen heben auch kollaborative Bemühungen hervor, um inländische und regionale digitale Zahlungsoptionen in Bereichen wie E-Commerce zu verbessern, was globale Kartensysteme kurzfristig eher ergänzt als verdrängt. Da Emittenten und Netzwerke die Konvergenz zwischen Sicherheit, Daten und Akzeptanz umsetzen, streben Anbieter danach, sowohl Anteil als auch Wachstum trotz Austauschobergrenzen zu sichern. Über den Prognosezeitraum werden die Anbieterdynamiken wahrscheinlich Incumbency mit Innovation ausbalancieren, und beide großen Netzwerke scheinen positioniert, wichtige Anwendungsfälle im europäischen Kreditkartenmarkt zu verteidigen und auszubauen.

Geografische Analyse

Das Vereinigte Königreich machte 2025 24,45 % des Marktanteils im europäischen Kreditkartenmarkt aus, unterstützt durch eine hohe Online-Shopping-Beteiligung und eine ausgereifte digitale Einführung, die dazu beiträgt, Kartenvolumina sowohl im E-Commerce als auch im stationären Handel aufrechtzuerhalten. Verbraucher im Vereinigten Königreich berichten über eine starke Nutzung von Online-Diensten in der Altersgruppe der 16- bis 74-Jährigen, was mit einer tieferen Basis von Karten-on-File-Zugangsdaten und aktiven wiederkehrenden Zahlungen übereinstimmt. Die Erholung von grenzüberschreitenden Reisen und Geschäftsausgaben stärkt die Premiumausgabe für Unternehmens- und hochwertige Freizeitsegmente, was Prämien- und Versicherungsfunktionen bis 2026 zentral für Portfoliostrategien hält. Die regulatorische Aufmerksamkeit auf grenzüberschreitende Online-Kartengebühren und breitere Sofortzahlungsrichtlinien-Beobachtungslisten erhöht die Komplexität für Emittenten, die mit Tokenisierungs- und Authentifizierungsverbesserungen reagieren, um Genehmigungsergebnisse im Kontext des Vereinigten Königreichs zu schützen. Der europäische Kreditkartenmarkt im Vereinigten Königreich bleibt widerstandsfähig, da Netzwerke und Emittenten sich auf reibungslose Checkout- und Identitätslösungen konzentrieren, die kanalübergreifend übertragbar sind.

Deutschland und Frankreich leisten aufgrund ihrer Bevölkerungsgröße, wirtschaftlichen Stärke und der fortschreitenden Digitalisierung des Einzelhandels und der Dienstleistungen weiterhin große Beiträge zum europäischen Kreditkartenmarkt. Deutschlands Bankpartnerschaften betonen breite Akzeptanz und internationale Reichweite, hervorgehoben durch die strategische Ausrichtung der Commerzbank mit Visa, die die Debit-Funktionalität für Online- und grenzüberschreitende Transaktionen erweitert und neue Kreditprodukte ab 2026 unterstützt. Frankreich zeigt ein ausgereiftes Muster, bei dem Karten bedeutende Anteile an Online- und persönlichen Transaktionen halten, und inländische Systeme spielen weiterhin eine wichtige Rolle neben globalen Netzwerken bei der Verankerung der Akzeptanz. EU-weite Aufsicht weist auf Wallet-Wachstum bis 2026 sowohl im Online- als auch im stationären Bereich hin, was tokenisierte Zugangsdaten als Brücke zwischen Wallets und Kartensystemen in diesen großen Märkten noch wichtiger macht. Zusammen nutzen diese Länder eine stabile Händlerakzeptanz und eine wachsende digitale Nutzung, was das Emittentenengagement und die Produktinnovation für den europäischen Kreditkartenmarkt aufrechterhält.

Spanien wird als am schnellsten wachsende Region mit einer CAGR von 5,81 % bis 2031 prognostiziert, wobei die tourismusgetriebene Erholung und die steigende digitale Einführung die Basis für Kartenaktivitäten in Reise und Einzelhandel verbessern. Breitere europäische Reiseausgabentrends begünstigen Märkte mit starker Zielortattraktivität, und das unterstützt kategoriespezifische Kartennutzung im Zusammenhang mit Gastgewerbe, Mobilität und Unterhaltung im gesamten Jahr 2026. BENELUX baut regionale digitale Zahlungsinitiativen und bankgeführte Kooperationen auf, die darauf abzielen, E-Commerce-Ströme zu verbessern und gleichzeitig starke Verbindungen zu Kartensystemen für Akzeptanz und Risikokontrollen aufrechtzuerhalten. Die nordischen Länder behalten die Führung bei der E-Shopping-Beteiligung und digitalen Wallets, was mit hohen Erwartungen an sofortige Ausgabe, granulare Kontrollen und reibungslose Wallet-Erlebnisse übereinstimmt, die Kartenzugangsdaten für die wiederholte Nutzung im europäischen Kreditkartenmarkt zentral halten. Im übrigen Europa tragen steigende E-Commerce-Beteiligung und grenzüberschreitende Reisetrends zu einer größeren Basis von Karten-on-File-Beziehungen und stationärer Einführung bei, was die Bedingungen für ein stetiges Wachstum über den Prognosezeitraum schafft. Die geografische Mischung bietet daher sowohl Skalierungs- als auch Geschwindigkeitskomponenten, die den europäischen Kreditkartenmarkt stärken.

Wettbewerbslandschaft

Netzwerk-Incumbency, Bankpartnerschaften und Ökosystemallianzen definieren die Wettbewerbsdynamik im europäischen Kreditkartenmarkt, da Emittenten innerhalb regulierter Volkswirtschaften Wachstum anstreben. Visa behielt 2025 eine führende Anbieterposition bei, unterstützt durch etablierte Bankverbindungen, während Mastercards prognostiziertes schnelleres Wachstum den Schwung bei Tokenisierung, Passkeys und der Click-to-Pay-Expansion widerspiegelt, die digitale Genehmigungen in ganz Europa verbessert. Die erweiterte Partnerschaft der Commerzbank mit Visa unterstreicht die Bank-Netzwerk-Zusammenarbeit zur Stärkung der internationalen und Online-Akzeptanz für Kunden und zur Vorbereitung neuer Debit- und Krediteinführungen ab 2026. Edenreds Vereinbarung mit Visa zeigt Ökosystemteilnehmer, die Netzwerkfähigkeiten für Vorteils-, Mobilitäts- und B2B-Lösungen nutzen, die auf Kartensystemen und kommerziellen Funktionen basieren. Diese Verbindungen erweitern Reichweite und Servicetiefe, da Anbieter versuchen, sich durch Sicherheit, Analytik und Embedded Finance im europäischen Kreditkartenmarkt zu differenzieren.

Emittenten und Prozessoren investieren in Plattformmodernisierung und KI-gestützte Abläufe, um Resilienz, Risikokontrolle und Onboarding-Effizienz zu verbessern. Worldlines Transformationsplan 2030 zielt auf Plattformkonsolidierung, KI-gestützte Abläufe und einen stärkeren freien Cashflow ab, was seine Händlerdienstleistungen und Ausgabefähigkeiten mit einer langfristigen Perspektive ausrichtet, die die Kartenakzeptanz ergänzt. Mastercard und Bankpartner treiben die Checkout-Transformation voran, die Tokenisierung und Authentifizierung über Web- und App-Abläufe hinweg vorantreibt, um Betrug zu reduzieren und Genehmigungsraten im europäischen Kreditkartenmarkt zu schützen. Bankemittenten zielen weiterhin auf digital-first-Möglichkeiten ab, wobei Herausforderer und Regionalbanken Kartenprogramme einführen, die Selbstverwaltungskontrollen und die Integration in Abrechnungs- und Buchhaltungssysteme betonen, wie bei Produkteinführungen in Deutschland durch nordische Akteure zu sehen. In dieser Landschaft bleibt das Gleichgewicht zwischen Innovation und Compliance zentral für die Verteidigung von Anteilen und die Verbesserung der Stückkosten im europäischen Kreditkartenmarkt.

Europäische Institutionen und Banken erkunden auch regionale Zahlungsinitiativen zur Stärkung der Souveränität, während sie mit globalen Netzwerken koexistieren. Die Europäische Zentralbank hat die Bedeutung der europäischen Kontrolle über wichtige Zahlungsinfrastrukturen und die Notwendigkeit von Innovationen unterstrichen, um mit globalen Plattformen Schritt zu halten und gleichzeitig in bestehende Systeme zu integrieren, die von Verbrauchern und Händlern genutzt werden. Große Bankengruppen heben Partnerschaften hervor, die darauf ausgelegt sind, die E-Commerce-Unterstützung und regionale Interoperabilität zu stärken, was zukünftige Wallet- und Sofortzahlungsentwicklungen speisen kann, die für Reichweite und Risikodienstleistungen weiterhin auf Kartenzugangsdaten angewiesen sind. Kurzfristig werden Tokenisierungsgewinne, Bank-Netzwerk-Deals und Portfoliomodernisierung die Marktergebnisse wahrscheinlich stärker antreiben als neue Systeme, was den Wettbewerb rund um Nutzererfahrung, Daten und Sicherheit stabilisiert. Folglich werden Incumbents und ihre Partner den europäischen Kreditkartenmarkt weiterhin durch vertrauenswürdige Systeme verteidigen und ausbauen, die in sich entwickelnden digitalen Fronten eingebettet sind.

Marktführer der europäischen Kreditkartenbranche

Visa Inc.

Mastercard Inc.

American Express Co.

Cartes Bancaires CB

Bancontact Payconiq Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Die Europäische Reisekommission, Mastercard und ICBC haben eine Co-Branded-Kreditkarte für europäische Reisen eingeführt, die auf chinesische Besucher abzielt und Zielortunterstützung mit Mastercards globaler Akzeptanz und ICBCs grenzüberschreitenden Finanzfähigkeiten kombiniert, um Reiseausgaben in ganz Europa zu vereinfachen.

- Oktober 2025: Edenred und Visa haben eine strategische Partnerschaft zur Beschleunigung von Innovationen in den Bereichen Vorteile & Engagement, Mobilität und B2B-Zahlungslösungen angekündigt, wobei Edenreds hauseigene Ausgabe- und Verarbeitungsinfrastruktur mit Visa Europe zertifiziert und neue virtuelle Zahlungsprodukte über mehrere Aktivitäten ab Anfang 2026 ermöglicht werden.

- März 2025: Instabank hat in Zusammenarbeit mit Visa und mehreren Fintech-Partnern eine vollständig digitale Kreditkarte in Deutschland eingeführt, die selbstverwaltete Portfolios, flexible Kartenausgabe und Nutzungsbeschränkungen ermöglicht, die auf Geschäftsanforderungen und digital-first-Verbrauchererwartungen abgestimmt sind.

- Februar 2025: Commerzbank und Visa haben ihre langfristige Partnerschaft erweitert, um Girocards mit Visa-Debit-Funktionalität für internationale und Online-Käufe auszustatten und neue Visa-Debit- und Kreditkarten für Privatkunden ab 2026 einzuführen, zusammen mit maßgeschneiderten Lösungen für Geschäfts- und Firmenkunden.

Berichtsumfang des europäischen Kreditkarkenmarkts

Eine Kreditkarte ist ein von Banken ausgegebenes Finanzprodukt, das Kunden ermöglicht, Mittel innerhalb eines vorab genehmigten Limits zu leihen. Sie erleichtert Transaktionen für Waren und Dienstleistungen. Der Emittent bestimmt das Kreditlimit auf der Grundlage von Faktoren wie dem Einkommen und der Kreditwürdigkeit des Kunden.

Der Bericht über den europäischen Kreditkartenmarkt ist segmentiert nach Anwendung (Lebensmittel & Lebensmittelhandel, Gesundheit & Apotheke, Restaurants & Bars, Unterhaltungselektronik, Medien & Unterhaltung, Reisen & Tourismus, sonstige Anwendungen), Kartentyp (Allzweck-Kreditkarten, Spezial- & sonstige Kreditkarten), Kartenformat (physisch, digital), Anbieter (Visa, Mastercard, sonstige Anbieter) und Geografie (Vereinigtes Königreich, Deutschland, Frankreich, Spanien, Italien, BENELUX, NORDICS, übriges Europa). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lebensmittel & Lebensmittelhandel |

| Gesundheit & Apotheke |

| Restaurants & Bars |

| Unterhaltungselektronik |

| Medien & Unterhaltung |

| Reisen & Tourismus |

| Sonstige Anwendungen |

| Allzweck-Kreditkarten |

| Spezial- & sonstige Kreditkarten |

| Physisch |

| Digital |

| Visa |

| Mastercard |

| Sonstige Anbieter |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Italien |

| BENELUX |

| NORDICS |

| Übriges Europa |

| Nach Anwendung | Lebensmittel & Lebensmittelhandel |

| Gesundheit & Apotheke | |

| Restaurants & Bars | |

| Unterhaltungselektronik | |

| Medien & Unterhaltung | |

| Reisen & Tourismus | |

| Sonstige Anwendungen | |

| Nach Kartentyp | Allzweck-Kreditkarten |

| Spezial- & sonstige Kreditkarten | |

| Nach Kartenformat | Physisch |

| Digital | |

| Nach Anbieter | Visa |

| Mastercard | |

| Sonstige Anbieter | |

| Nach Geografie | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX | |

| NORDICS | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe und Wachstumsrate des europäischen Kreditkarkenmarkts bis 2031?

Die Größe des europäischen Kreditkartenmarkts soll bis 2031 1,23 Billionen USD erreichen und von 2026 bis 2031 mit einer CAGR von 4,24 % wachsen.

Welche Anwendungskategorie soll bis 2031 in Europa am schnellsten wachsen?

Reisen & Tourismus soll mit einer CAGR von 4,83 % die am schnellsten wachsende Anwendung sein, unterstützt durch die Erholung des grenzüberschreitenden Reiseverkehrs und der Geschäftsausgaben.

Welcher Anbieter führt derzeit in Europa, und wer wächst schneller?

Visa führte die Anbieter mit 51,34 % im Jahr 2025 an, während Mastercard bis 2031 das stärkste Wachstum mit einer CAGR von 5,94 % verzeichnen soll.

Wie wirkt sich die Wallet-Einführung auf die Kartennutzung in ganz Europa aus?

Wallets gewinnen online und im stationären Handel Anteile, doch tokenisierte Kartenzugangsdaten verankern weiterhin viele Wallet-Transaktionen und halten Karten im Mittelpunkt des digitalen Checkouts.

Welcher regulatorische Faktor beeinflusst die Emittentenwirtschaftlichkeit in Europa am stärksten?

Die Interbankenentgeltverordnung, die das Verbraucherkreditinterbankenentgelt auf 0,30 % begrenzt, komprimiert die Margen und drängt Emittenten zu Mehrwertdiensten und authentifizierungsgestützten Verbesserungen.

Welches Land hatte 2025 den größten Anteil an der Kreditkartenaktivität in Europa?

Das Vereinigte Königreich machte 2025 24,45 % aus, unterstützt durch eine hohe Online-Shopping-Beteiligung und eine ausgereifte digitale Einführung.

Seite zuletzt aktualisiert am: