Marktgröße und Marktanteil der Kreditagenturen in den Vereinigten Staaten

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

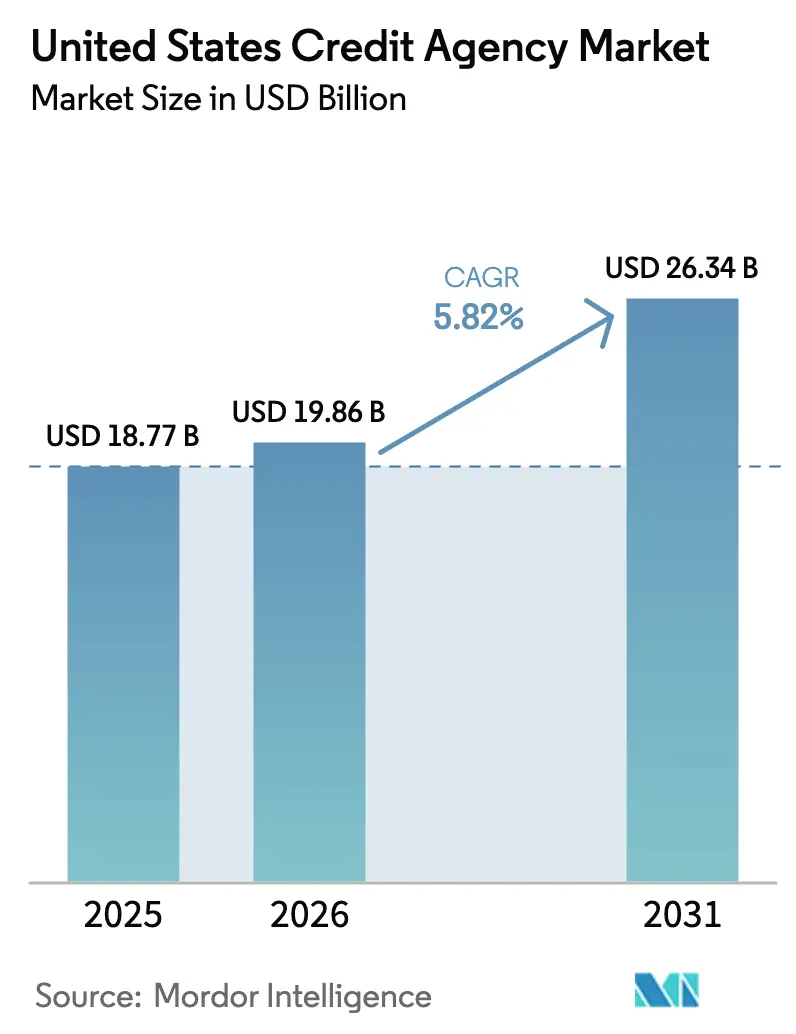

| Marktgröße im Basisjahr (2025) | 18.77 Milliarden US-Dollar |

| Marktgröße (2026) | 19.86 Milliarden US-Dollar |

| Marktgröße (2031) | 26.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.82% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kreditagenturen in den Vereinigten Staaten von ���ϲ�����

Der Markt für Kreditagenturen in den USA hatte im Jahr 2025 einen Wert von 18,77 Milliarden USD und wird voraussichtlich von 19,86 Milliarden USD im Jahr 2026 auf 26,34 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,82 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch eine stabile Kreditnachfrage, den verstärkten Einsatz alternativer Daten und abonnementbasierte Überwachungsdienste angetrieben, die die Compliance-Kosten aus den neuen Vorschriften des Consumer Financial Protection Bureau (CFPB) und der Federal Housing Finance Agency (FHFA) ausgleichen. Kreditgeber übernehmen Modelle des maschinellen Lernens, die Mietzahlungen und Stromrechnungen einbeziehen, und erschließen damit neue Umsatzquellen, während sie gleichzeitig die regulatorischen Anforderungen an algorithmische Transparenz erfüllen. Der Vorschlag des CFPB zu Datenvermittlern und staatliche Datenschutzgesetze erhöhen zwar die Kosten, drängen Banken und Fintechs jedoch in Richtung erstparteilicher Auskunftsdateien mit dem Schutz des Fair Credit Reporting Act. Cloud-native Bereitstellungsmodelle reduzieren die Latenz, ermöglichen sofortige Genehmigungen und unterstützen die Preisstabilität, da Tri-Bureau-Verträge in der Hypothekenversicherung auf Bi-Merge-Formate umgestellt werden. Der Markt ist stark konzentriert; die fünf größten Auskunfteien nutzen ihre Skaleneffekte, um in künstliche Intelligenz zu investieren, Nischenplattformen zu akquirieren und den Identitätsschutz mit Kreditdienstleistungen zu bündeln. Wichtige Beispiele sind die Übernahme von Discover durch Capital One, die Markteinführung von OneTru durch TransUnion und die Akquisitionspipeline von Experian. Das regionale Wachstum variiert: Der ��ü���� verankert das Volumen mit einer großen Kreditnehmerbasis, der Westen treibt Innovationen durch Fintech-Nachfrage voran, und der Nordosten konzentriert sich auf compliance-intensive Analytik bei geringer Ausfall-Variabilität.

Wichtigste Erkenntnisse des Berichts

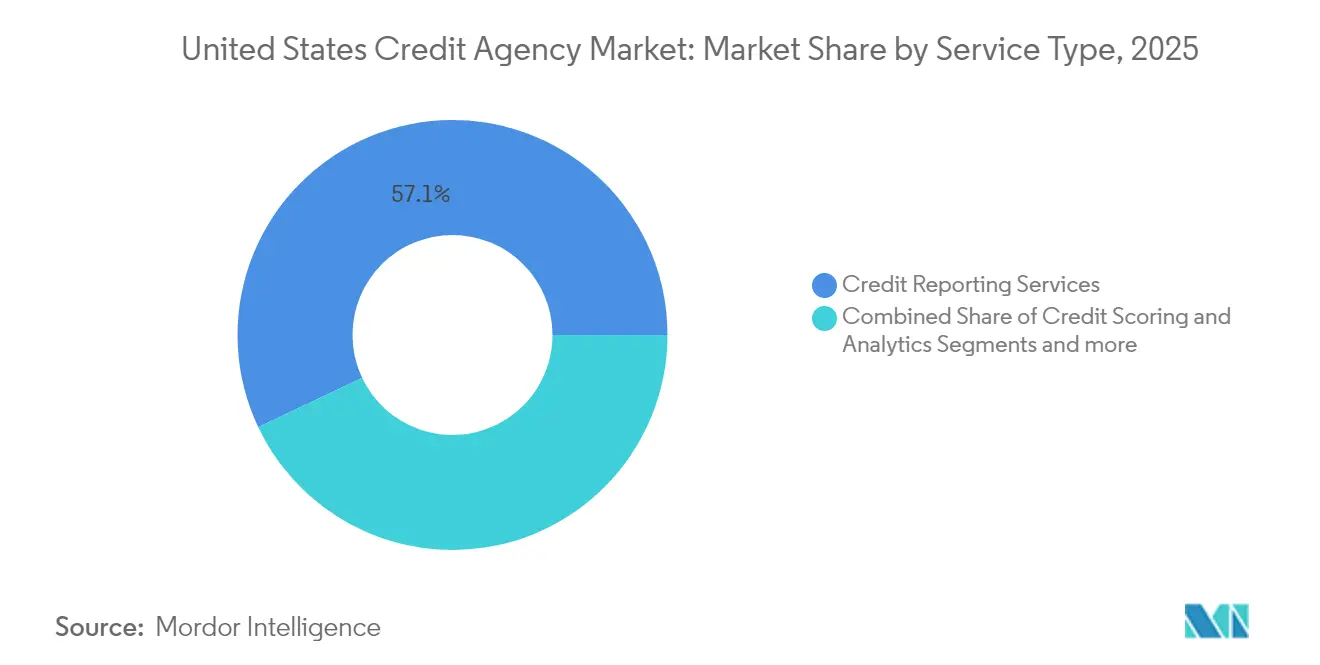

- Nach Serviceart hielt Kreditauskunftsdienste im Jahr 2025 einen Marktanteil von 57,05 % am US-amerikanischen Markt für Kreditagenturen, während Kredit-Scoring & Analytik bis 2031 voraussichtlich mit einer CAGR von 6,69 % wachsen wird.

- Nach Endnutzerbranche entfiel im Jahr 2025 ein Anteil von 38,33 % der Marktgröße für Kreditagenturen in den Vereinigten Staaten auf Finanzdienstleistungen; Medien & Technologie führt die künftige Expansion mit einer CAGR von 8,47 % an.

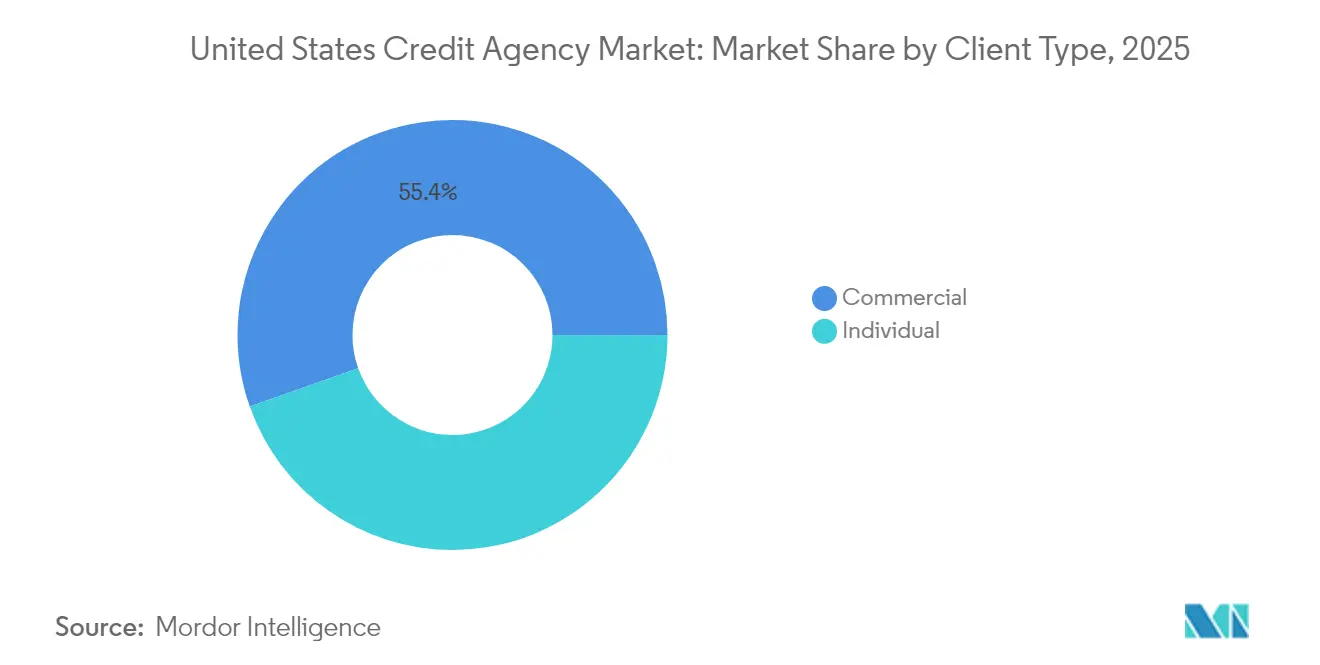

- Nach Kundentyp repräsentierten gewerbliche Kunden im Jahr 2025 einen Anteil von 55,40 % der Marktgröße für Kreditagenturen in den Vereinigten Staaten, während Privatkundendienstleistungen mit einer CAGR von 6,22 % wachsen.

- Nach Geografie entfiel im Jahr 2025 ein Umsatzanteil von 37,75 % auf die Südregion des Marktes für Kreditagenturen in den Vereinigten Staaten; die CAGR der Westregion von 6,98 % bis 2031 macht sie zum am schnellsten wachsenden Gebiet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Kreditagenturen in den Vereinigten Staaten

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| KI-gestütztes Scoring auf Basis alternativer Daten | +1.2% | National, frühe Gewinne im Westen & Nordosten | Mittelfristig (2–4 Jahre) |

| Steigende BNPL- & Fintech-Kreditvolumina | +0.9% | National, städtischer Schwerpunkt | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck für inklusive Kreditmodelle | +0.8% | National, Compliance-Zentren im Nordosten | Langfristig (≥ 4 Jahre) |

| Ausbau von Kreditdatenprodukten für Kleinunternehmen | +0.7% | National, stark im ��ü���� & Mittleren Westen | Mittelfristig (2–4 Jahre) |

| Abschaffung von Datenvermittlern | +0.6% | Kalifornien & Nordosten | Mittelfristig (2–4 Jahre) |

| Cloud-native Auskunftei-Plattformen | +0.5% | National, angeführt vom Westen | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Einführung von KI-gestütztem Scoring auf Basis alternativer Daten

Modelle des maschinellen Lernens verarbeiten Miet-, Versorgungs- und Mobilfunknutzungsdaten, um Kreditnehmer mit dünnen Kreditakten zu bewerten, und verschaffen Kreditgebern eine breitere Abdeckung, während sie die CFPB-Ziele für Fairness erfüllen. Citigroup schätzt, dass künstliche Intelligenz die globalen Bankgewinne bis 2028 um 170 Milliarden USD steigern könnte, wobei Gewinne aus der Kreditvergabe einen Großteil dieses Potenzials ausmachen [1]Citigroup, „KI-Gewinnpotenzial im Bankwesen”, citigroup.com . Agenturen nutzen strategisch bisher unerschlossene Datenwerte, um neue Umsatzchancen zu erschließen und ihre Marktpositionierung zu stärken. Sie führen darüber hinaus umfassende Modellrisikoberichte ein, die eine eingehende Analyse der Mechanismen zur Bias-Kontrolle bieten und die Einhaltung der sich entwickelnden regulatorischen Standards sicherstellen. Indem diese Agenturen Transparenz in ihrem Betrieb priorisieren, stärken sie ihre Fähigkeit, regulatorische Risiken zu mindern und ihre Glaubwürdigkeit auf dem Markt zu wahren. Darüber hinaus festigt dieser Ansatz ihre Rolle als unverzichtbare Wegbereiter einer verantwortungsvollen KI-Implementierung in der Kreditvergabebranche.

Steigende BNPL- und Fintech-Kreditvolumina

Apple begann im März 2024 damit, Pay-Later-Transaktionen an Experian zu melden, was eine Verlagerung von nicht gebuchten Ratengeschäften hin zu vollständig gemeldeten Kreditverpflichtungen signalisiert [2]Experian PLC, „Pressemitteilung zur Datenmeldung von Apple Pay Later”, experian.com . CFPB-Forschungen zeigen, dass fast einer von fünf BNPL-Nutzern im Jahr 2024 eine Zahlung versäumt hat, was die Nachfrage der Kreditgeber nach Überwachung auf Auskunftei-Niveau und Verlustprognosen schafft. Agenturen bündeln BNPL-Attribute zu Spezial-Scores, die die Auslastung von Pay-in-4-Angeboten und Verlängerungen verfolgen, und verkaufen diese Erkenntnisse dann an Kartenaussteller, die um Marktanteile kämpfen. Direktgeschäft-mit-Verbrauchern-Dashboards ermöglichen es Kreditnehmern, ihre BNPL-Historie zu überwachen, generieren Abonnementgebühren und entlasten die Bearbeitungsvolumina bei Streitfällen. Frühe Belege deuten darauf hin, dass gemeldete BNPL-Daten den durchschnittlichen FICO-Score für pünktliche Nutzer um 10–12 Punkte erhöhen und den Zugang zu regulären Kreditlinien erweitern.

Regulatorischer Druck für inklusive Kreditmodelle

Die FHFA wird im vierten Quartal 2025 Bi-Merge-Dateien vorschreiben und auf FICO 10T sowie VantageScore 4.0 umstellen, sodass Kreditgeber ihren Auskunftei-Mix und ihre Prognosekraft neu bewerten müssen [3]Federal Housing Finance Agency, „Zeitplan für die Implementierung von Kredit-Scores und Bi-Merge”, fhfa.gov . Der CFPB-Entwurf vom Dezember 2024 erweitert den FCRA-Geltungsbereich auf Datenvermittler und lenkt die Nachfrage auf Auskunfteien mit etablierten Arbeitsabläufen für zulässige Zwecke. Staatliche Verbote medizinischer Schulden unter 500 USD erfordern dynamische Unterdrückungsfilter, die die Dateigenauigkeit über Jurisdiktionen hinweg aufrechterhalten. Agenturen mit Cloud-nativen Architekturen können Ausschlussregeln nahezu in Echtzeit aktualisieren und so Compliance in einen Mehrwertdienst umwandeln. Inklusives Scoring bringt kommerzielle Interessen mit öffentlichen Politikzielen in Einklang und unterstützt weiteres Wachstum, selbst wenn Gebührenobergrenzen drohen.

Ausbau von Kreditdatenprodukten für Kleinunternehmen

Abschnitt 1071 des Dodd-Frank-Gesetzes verpflichtet Kreditgeber nach Juli 2025 zur Erhebung demografischer und geografischer Daten von Unternehmensantragstellern und schafft neue Datenfeeds, die Auskunfteien bereinigen und analysieren können. FinRegLab-Studien weisen auf anhaltende Finanzierungslücken bei minderheitseigenen Unternehmen hin und ermutigen Auskunfteien, alternative Cashflow- und E-Commerce-basierte Scores zu entwickeln. Erste Pilotprogramme, die mit Gemeinschaftsbanken in Texas durchgeführt wurden, zeigten eine signifikante Reduzierung des Zeit- und Arbeitsaufwands für manuelle Dokumentenprüfungen, während gleichzeitig eine Steigerung der Genehmigungsquoten für neu gegründete Unternehmen erzielt wurde. Agenturen verlangen für diese Berichte einen Aufpreis, da sie das Risiko von Klagen im Bereich der fairen Kreditvergabe reduzieren und die Kreditbearbeitungszeiten verkürzen. Die Diversifizierung in gewerbliche Datensätze puffert die Einnahmen gegen Verbraucherkreditzyklen ab.

Hemmnis-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Verschärfte Datenschutzgesetzgebung | -0.8% | Kalifornien, New York, Illinois | Mittelfristig (2–4 Jahre) |

| Volatilität der Hypothekenzinsen | -0.7% | Hochpreisige Immobilienmärkte | Kurzfristig (≤ 2 Jahre) |

| CFPB-Plan zur Open-Source-Bereitstellung von Scores | -0.6% | National | Langfristig (≥ 4 Jahre) |

| Tri-Bureau- Preisgestaltungsprüfung | -0.5% | National | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Verschärfte Datenschutzgesetzgebung (Flickenteppich der US-Bundesstaaten)

Die Erweiterung des California Consumer Privacy Rights Act, der vorgeschlagene Digital Fairness Act in New York und der Biometric Information Privacy Act in Illinois sehen jeweils unterschiedliche Regeln für Einwilligung, Aufbewahrung und Löschung vor. Agenturen müssen parallele Arbeitsabläufe betreiben, die die Datenprovenienz an staatlichen Grenzen prüfen, was die Ausgaben für Cloud-Speicher und Compliance-Audits in die Höhe treibt. Verzögerungen bei der Bearbeitung von Opt-out-Anfragen können gesetzliche Bußgelder von bis zu 7.500 USD pro Verstoß auslösen und die Gewinnmargen schmälern. Einige Auskunfteien reagieren darauf, indem sie sensible Produkte geofencen oder Datenschutzaufschläge in Verträge einbetten. Obwohl Datenschutzregeln die Datentiefe einschränken, erhöhen sie gleichzeitig die Nachfrage der Kreditgeber nach geprüften, FCRA-konformen Quellen und gleichen so den Volumenverlust teilweise aus.

Volatilität der Hypothekenzinsen dämpft das Durchzugsvolumen

Die Zinsen für 30-jährige Festhypotheken lagen bis Anfang 2025 nahe bei 7 %, was die Refinanzierungsaktivitäten unterdrückte und die Tri-Merge-Abrufe gegenüber den Höchstwerten von 2021 um bis zu 35 % reduzierte [4]Federal Reserve Bank of Chicago, „Auswirkungen der Hypothekenzinsen auf Kreditabrufe”, chicagofed.org . Geringere Durchzugsvolumina schwächen margenstarke Hypothekenpakete, die Berichte, Scores und Betrugsprüfungen kombinieren. Agenturen verlagern ihren Vertriebsfokus auf Eigenheimkreditlinien, Cash-out-Refinanzierungen und Baudarlehen, um verlorene Volumina zu ersetzen. Fintech-Startups, die auf Zinsvergleichs-APIs spezialisiert sind, nutzen weiterhin Auskunftei-Daten, verhandeln jedoch engere Preise, was die Erträge unter Druck setzt. Wenn sich die Zinsen stabilisieren, werden Kaufkredite den Rückgang bei Refinanzierungen teilweise ausgleichen, doch die Variabilität bleibt ein Schwankungsfaktor für die kurzfristigen Einnahmen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Serviceart: Analytik beschleunigt den Umsatzmix

Kreditauskunftsdienste erfassten 57,05 % des US-amerikanischen Markts für Kreditagenturen und festigten ihre Position als primärer Datenanbieter für Kreditgeber. Das Segment Kredit-Scoring & Analytik wird voraussichtlich mit einer CAGR von 6,69 % wachsen und damit die Wachstumsrate traditioneller Auskunftsdienste übertreffen. Dieses Wachstum spiegelt einen bemerkenswerten Anstieg des analytikgetriebenen Segments des US-amerikanischen Markts für Kreditagenturen wider. Zu den wesentlichen Treibern dieser Expansion zählen regulatorische Anforderungen an KI-Transparenz, die Verbreitung von „Jetzt kaufen, später zahlen”-Angeboten (BNPL) sowie die gestiegene Nachfrage nach Echtzeit-Kreditgenehmigungen. Darüber hinaus mindern abonnementbasierte Überwachungs- & Identitätsschutzdienste Risiken im Zusammenhang mit Kreditzyklen. Diese Dienste verzeichnen bei Datenschutzverletzungen Nachfragespitzen, was stabile Umsatzströme gewährleistet.

Im Zuge der Reifung von Scoring-Modellen fügen Auskunfteien Verhaltensmerkmale wie Ausgabenvolatilität, Gehaltsabrechnungsrhythmus und geospatiale Betrugsindikatoren hinzu und stärken so die Vorhersagekraft. Agenturen, die föderiertes Lernen erproben, wahren die Privatsphäre der Verbraucher beim Trainieren von Netzwerken und sichern so die rechtliche Compliance. Proprietärer algorithmischer Mehrwert stützt Premiumpreise, doch ausstehende CFPB-Maßnahmen zur algorithmischen Transparenz drohen diesen Vorteil zu erodieren. Als Absicherung priorisieren Auskunfteien einzigartigen Datenbesitz – öffentliche Pfandrechte, Gehaltsabrechnungs-Feeds und verifizierte Cashflow-Reihen. Cloud-Bereitstellung senkt die Berechnungskosten pro Abfrage um etwa 25 % und ermöglicht nutzungsbasierte Pakete, die Fintech-Neugründungen anziehen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Technologie-Segmente treiben die Nachfrage der nächsten Welle

Finanzdienstleistungen entfielen auf einen erheblichen Anteil von 38,33 % der Größe des US-amerikanischen Markts für Kreditagenturen und festigten damit ihre führende Position. Das Wachstum in dieser Basis verlangsamt sich auf stetige mittlere einstellige Werte, da Kreditkarten- und Autodarlehen reifen. Im Gegensatz dazu kaufen Medien- & Technologiekunden – darunter Streaming-Plattformen, Marktplätze für Gig-Arbeit und Softwareanbieter als Dienstleistung –Auskunftei-Daten mit einer CAGR von 8,47 % und suchen nach Identitätsverifizierung, Kontofreigabe-Analytik und Kaufbetrugs-Scores. Beschäftigungs-Screening-Regeln, die im Rahmen des CFPB Circular 2024-06 erlassen wurden, zwingen große Technologieunternehmen, FCRA-konforme Berichte für das algorithmische Personalwesen anzufordern, was die Bestellvolumina erhöht.

Gesundheitsdienstleister, Versorgungsunternehmen und Telekommunikationsunternehmen ergänzen Nischenanwendungsfälle mit stabilen Anforderungsmustern, insbesondere für Einlagenentscheidungen und Patientenfinanzierungspläne. Automobil-Abonnementprogramme nutzen Auskunftei-Scores zur Kalibrierung von Strafen für überschrittene Kilometerleistung. Die zunehmende Breite reduziert das Konzentrationsrisiko und treibt Auskunfteien dazu an, modulare APIs aufzubauen, die auf jede Branche zugeschnitten sind. Der Erfolg beim Cross-Selling hängt davon ab, die Daten einmalig zu integrieren, sodass jedes zusätzliche Produkt nur marginale Kosten anstatt maßgeschneiderte Projekte verursacht. Diese Skalierung erschließt höheren operativen Hebel und puffert den Preisdruck in Legacy-Segmenten der US-amerikanischen Kreditagenturen-Branche ab.

Nach Kundentyp: Privatkundenabonnements steigern Margen

Gewerbliche Unternehmen konsumieren weiterhin 55,40 % der Einnahmen des Jahres 2025, doch das Privatkundensegment wächst bis 2031 mit 6,22 % schneller, da Datenschutzbedenken und Kenntnisse über Kredit-Scores zunehmen. Agenturen wandeln regulatorische Rechte auf Dateioffenlegung in Freemium-Apps um, die Score-Überwachung, Darknet-Scans und Identitätsdiebstahlversicherungen als Upsell anbieten. Überarbeitete Kundenerlebnisse – Ein-Klick-Sperr-Umschalter, wöchentliche VantageScore-Aktualisierungen und spielifizierte Kreditgesundheitstipps – halten die monatliche Abwanderungsrate unter 2 %. Der Lifetime-Value steigt, weil Add-on-Dienste wie Kreditratenvergleichs-Engines und BNPL-Tracker den Wallet-Anteil vergrößern.

Gewerbliche Kunden bleiben für Massendatenabrufe, die Skaleneffekte fördern, unverzichtbar; sie drängen jedoch angesichts des regulatorischen Drucks zur Senkung der Kreditnehmergebühren auf Preisnachlässe. Agenturen reagieren darauf, indem sie Betrugs-, KYC- und Geldwäschebekämpfungsmodule bündeln, die den durchschnittlichen Umsatz pro Einheit steigern und gleichzeitig Preislistenrückgänge verschleiern. Die Expansion im Privatkundensegment verankert damit die allgemeine Margenstabilität im Markt für Kreditagenturen in den Vereinigten Staaten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Südliche Bundesstaaten erfassten 37,75 % der Auskunftei-Einnahmen des Jahres 2025, angetrieben durch Bevölkerungszuzüge, robuste Hypothekenorigination und ausgedehnte Gemeinschaftsbanknetzwerke. Florida und Texas verzeichnen zweistelliges Wachstum bei Fintech-Kreditanträgen, und Kreditgeber in diesen Bundesstaaten kaufen erweiterte Cashflow-Analytik, um nicht-traditionelle Beschäftigungsmuster zu berücksichtigen. Wohnungspreisinflation in Atlanta, Miami und Dallas erhöht das Zahlungsschockrisiko und fördert die Nachfrage nach standortbewussten Scoring-Regeln. Agenturen kooperieren auch mit regionalen Universitäten, um Mietdaten-Feeds zu testen und CFPB-Inklusivitätsvorschriften zu antizipieren.

Die Westregion, die derzeit den Umsatz dominiert, wird voraussichtlich bis 2031 eine signifikante zusammengesetzte jährliche Wachstumsrate (CAGR) von 6,98 % erreichen. Der California Consumer Privacy Rights Act drängt Unternehmen zu datenschutzorientierten Auskunftei-APIs, sodass Agenturen Compliance-Aufschläge verlangen können. Silicon-Valley-Startups integrieren Blitzentscheidungs-Tools in In-App-Finanzierungsangebote und verbrauchen dabei hochfrequente Auskunftei-Abfragen, die die Transaktionszahlen steigern. Oregon und Washington tragen als E-Commerce-Hubs bei, die Identitätsverifizierung nutzen, um Kontoübernahmen zu verhindern. Die westliche Adoption von Miet-, Abonnement- und BNPL-Datensätzen bietet fruchtbaren Boden für neue Score-Varianten, die auf die Cashflows der Gig-Economy ausgerichtet sind.

Der Nordosten kombiniert langjährige Tiefe im Finanzdienstleistungsbereich mit geringem Ausfallrisiko. Die regulatorische Nähe beschleunigt Pilotprogramme für erklärbare KI-Scoring-Verfahren; Agenturen führen in New York und Massachusetts Modellrisiko-Nutzergruppen durch, um vor der nationalen Einführung Feedback einzuholen. Die Nachfrage im Mittleren Westen bleibt moderat, aber stetig. Gemeinschaftsbanken, die industrielle Übergänge bewältigen, kaufen gewerbliche Auskunftei-Dateien, die mit Lieferantenzahlungshistorien angereichert sind und die Widerstandsfähigkeit kleiner Fertigungsunternehmen messen. Diese vielfältigen regionalen Muster ermöglichen es Auskunfteien, Preise und Datentiefestufen anzupassen und so die Wertschöpfung im gesamten US-amerikanischen Markt für Kreditagenturen zu maximieren.

Wettbewerbslandschaft

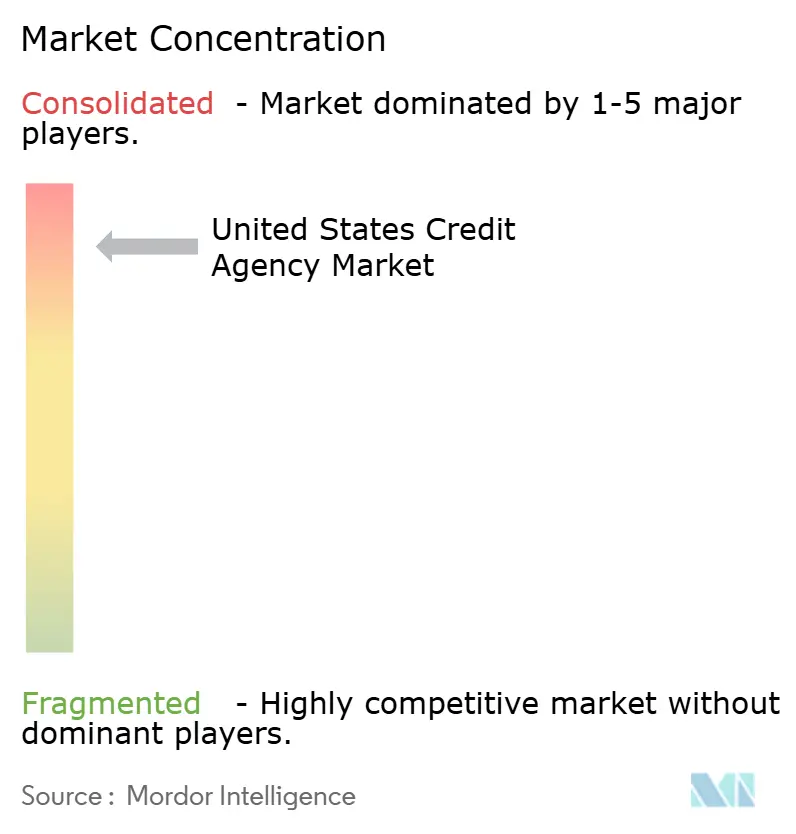

Die fünf nationalen Akteure – Equifax, Experian, TransUnion, Dun & Bradstreet und LexisNexis Risk Solutions – beherrschen den überwiegenden Teil des Marktumsatzes, was zu einem nahezu lehrbuchhaften Oligopol-Status führt. Ihre Dominanz wird durch umfangreiche historische Datensätze, Kreditgeberintegrationen und Compliance-Zertifizierungen gestärkt, die erhebliche Markteintrittsbarrieren schaffen. CFPB-Direktor Rohit Chopra bezeichnete die Gruppe als „Kreditauskunftei-Kartell”, nachdem er beobachtete, dass die Berichtspreise seit 2022 um das Vierfache gestiegen sind. Diese Prüfung beschleunigt Plattform-Upgrades, die darauf ausgerichtet sind, Prüfpfade, Bias-Dashboards und die Nachverfolgung von Streitbeilegungen darzustellen.

Strategische Schritte unterstreichen die vertikale Expansion. TransUnions Übernahme von Monevo im April 2025 integriert sofortige Vorab-Qualifizierung in seine OneTru-Cloud und erschließt Empfehlungserlöse, während Datenschutzgräben gestärkt werden. Equifax investiert massiv in Workforce Solutions, um Einkommensverifizierung als Cross-Selling-Angebot anzubieten, da Kreditgeber Rückzahlungsfähigkeitsregeln anwenden. Experian erprobt „Jetzt kaufen, später zahlen”-Leistungs-Scores und bündelt sie mit regulären FICO-Angeboten, um bei jüngeren Zielgruppen relevant zu bleiben. Dun & Bradstreet nutzt Datensätze aus Abschnitt 1071, um sein PAYDEX-Modell für Kleinunternehmen zu überarbeiten. LexisNexis integriert öffentliche Pfandrechte mit Verbraucher-Tradelines und versorgt Versicherer mit kombinierten Immobilien-Kredit-Erkenntnissen.

Die Wettbewerbsintensität dreht sich um Latenz, Modellerklärbarkeit und Tiefe alternativer Datenbestände statt um bloße Dateianzahl. Cloud-Migration senkt die durchschnittlichen Antwortzeiten auf unter 300 Millisekunden und senkt die Grenzkosten neuer Datenattribute. Agenturen, die Antwortzeiten unter einer Sekunde erzielen, gewinnen Embedded-Finance-Verträge mit Fintech-Apps. Konzentration befeuert jedoch Kartellrechtsdiskussionen; vorgeschlagene Verfahren wegen wettbewerbswidrigem Verhalten könnten Datenportabilität oder Preisremedien vorschreiben. Auskunfteien bereiten sich vor, indem sie auf der Grundlage von Cybersicherheitsargumenten Lobbyarbeit betreiben und die von ihnen bereitgestellte systemische Risikoreduktion hervorheben.

Marktführer der US-amerikanischen Kreditagenturen-Branche

Equifax Inc.

Experian PLC

TransUnion

Dun & Bradstreet Holdings

Fair Isaac Corp. (FICO)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Capital One schloss die Übernahme von Discover im Wert von 35,3 Milliarden USD ab und schuf damit den größten US-amerikanischen Kartenaussteller sowie gestärkte proprietäre Netzwerk-Rails.

- April 2025: TransUnion übernahm Monevo und erhielt damit einen Marktplatz, der 150+ Kreditgeber mit Vergleichsseiten in den USA und im Vereinigten Königreich verknüpft.

- Dezember 2024: Das CFPB schlug Aktualisierungen der Regulation V vor, die den FCRA-Geltungsbereich auf Datenvermittler ausweiten und die Regeln für zulässige Zwecke verschärfen.

- Februar 2024: Experian begann damit, Apple-Pay-Later-Darlehen zu Verbraucherdateien hinzuzufügen – die erste bedeutende BNPL-Meldevereinbarung.

Berichtsumfang des Markts für Kreditagenturen in den Vereinigten Staaten

Eine Kreditagentur ist eine gewinnorientierte Einheit, die Daten über die Schulden von Einzelpersonen und Unternehmen sammelt. Anschließend wertet sie diese Daten aus, um einen Kredit-Score zu erstellen, eine numerische Darstellung der Kreditwürdigkeit des Kreditnehmers. US-amerikanische Kreditagenturen werden nach Kundentyp und Branche segmentiert. Nach Kundentyp ist der Markt in Privatpersonen und Gewerbliche segmentiert, und nach Branche ist der Markt in Direktgeschäft mit Verbrauchern, Regierung und öffentlicher Sektor, Gesundheitswesen, Finanzdienstleistungen, Software und professionelle Dienstleistungen, Medien und Technologie, Automobil, Telekommunikation und Versorgungsunternehmen, Einzel- und E-Commerce sowie andere Branchentypen segmentiert. Der Bericht bietet Marktgröße und Prognosen für den US-amerikanischen Markt für Kreditagenturen in Wertangaben (USD) für alle oben genannten Segmente.

| Kreditauskunftsdienste |

| Kredit-Scoring & Analytik |

| Kreditüberwachung & Identitätsschutz |

| Direktgeschäft mit Verbrauchern |

| Regierung und öffentlicher Sektor |

| Gesundheitswesen |

| Finanzdienstleistungen |

| Software und professionelle Dienstleistungen |

| Medien und Technologie |

| Automobil |

| Telekommunikation und Versorgungsunternehmen |

| Einzel- und E-Commerce |

| Andere Branchen |

| Privatpersonen |

| Gewerblich |

| Nordosten |

| Mittlerer Westen |

| ��ü���� |

| Westen |

| Nach Serviceart | Kreditauskunftsdienste |

| Kredit-Scoring & Analytik | |

| Kreditüberwachung & Identitätsschutz | |

| Nach Endnutzer | Direktgeschäft mit Verbrauchern |

| Regierung und öffentlicher Sektor | |

| Gesundheitswesen | |

| Finanzdienstleistungen | |

| Software und professionelle Dienstleistungen | |

| Medien und Technologie | |

| Automobil | |

| Telekommunikation und Versorgungsunternehmen | |

| Einzel- und E-Commerce | |

| Andere Branchen | |

| Nach Kundentyp | Privatpersonen |

| Gewerblich | |

| Nach Geografie | Nordosten |

| Mittlerer Westen | |

| ��ü���� | |

| Westen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des US-amerikanischen Markts für Kreditagenturen bis 2031?

Der Markt wird voraussichtlich bis 2031 einen Wert von 26,34 Milliarden USD erreichen und mit einer CAGR von 5,82 % wachsen.

Welcher Servicetyp wächst am schnellsten?

Kredit-Scoring & Analytik führt mit einer CAGR von 6,69 % bis 2031, da Kreditgeber KI-gestützte Risikobewertungstools suchen.

Warum wird erwartet, dass die Westregion andere übertrifft?

Die Expansion des Technologiesektors und strenge Datenschutzgesetze treiben ein CAGR-Wachstum von 6,98 % im Westen voran und steigern die Nachfrage nach fortschrittlichen Compliance- und alternativen Datenlösungen.

Wie wird die Bi-Merge-Anforderung der FHFA Auskunfteien beeinflussen?

Sie reduziert die Abhängigkeit von Tri-Bureau-Diensten und belohnt Agenturen, die unter FICO 10T- und VantageScore-4.0-Modellen eine höhere Vorhersagegenauigkeit nachweisen können.

Welche Rolle spielen BNPL-Daten bei den Auskunftei-Einnahmen?

Die Meldung von BNPL-Transaktionen, wie es Apple mit Pay Later tat, erweitert die Verbraucherkreditdateien und ermöglicht es Agenturen, neue Analytikprodukte an Kreditgeber zu verkaufen, die kurzfristige Ratenrisiken überwachen.

Werden Privatkundenabonnements immer wichtiger?

Ja. Identitätsschutz- und Kreditüberwachungspakete für Verbraucher expandieren mit einer CAGR von 6,22 % und stellen eine margenstarke Einnahmequelle jenseits institutioneller Kunden dar.

Seite zuletzt aktualisiert am: