Größe und Marktanteil des US-amerikanischen Autokredit-Marktes

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

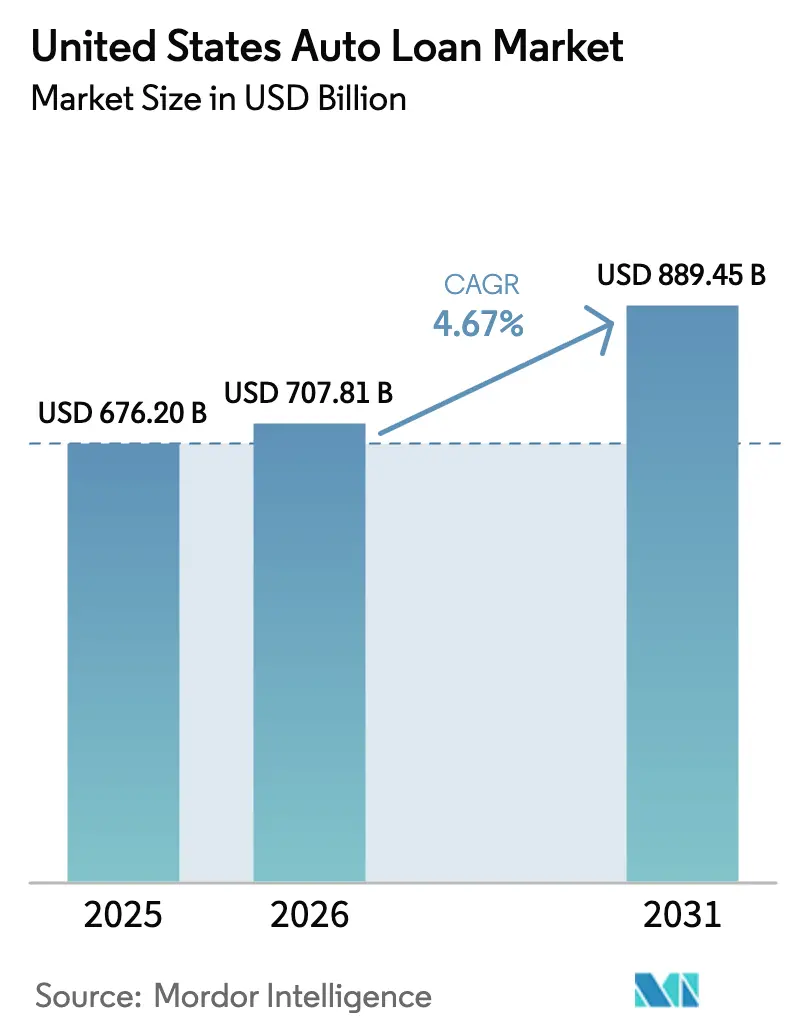

| Marktgröße im Basisjahr (2025) | 676.20 Milliarden US-Dollar |

| Marktgröße (2026) | 707.81 Milliarden US-Dollar |

| Marktgröße (2031) | 889.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.67% CAGR |

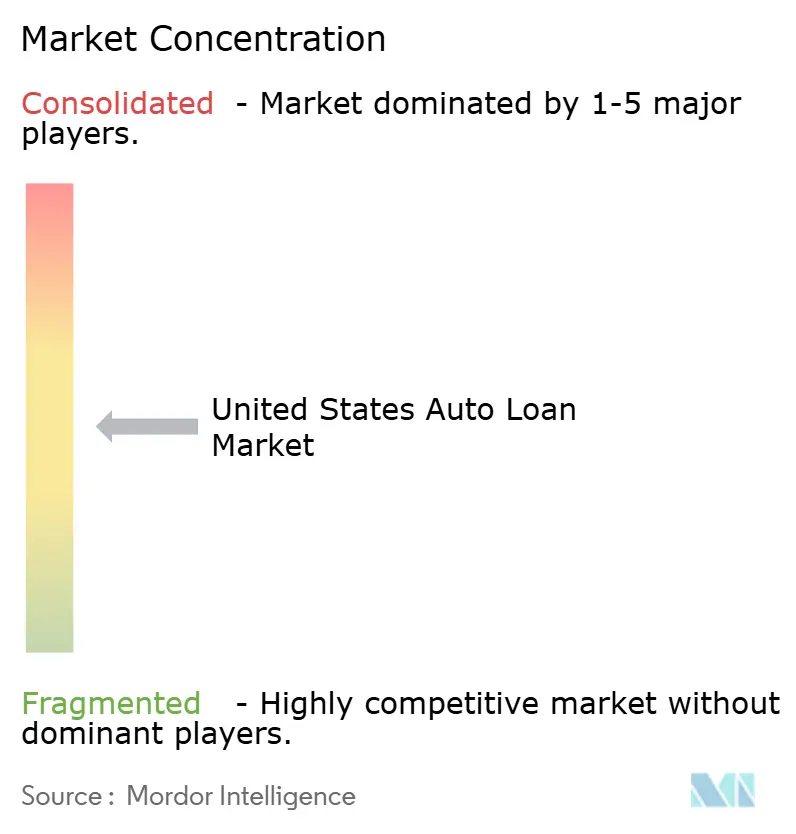

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Autokredit-Marktes von ���ϲ�����

Die Größe des US-amerikanischen Autokredit-Marktes soll von 676,20 Mrd. USD im Jahr 2025 auf 707,81 Mrd. USD im Jahr 2026 steigen und bis 2031 ein Volumen von 889,45 Mrd. USD erreichen, was einem Wachstum mit einer CAGR von 4,67 % über den Zeitraum 2026–2031 entspricht.

Ein abgeschlossener bundesweiter Steuerabzug für Kfz-Kreditzinsen, der bis 2028 bis zu 10.000 USD für Kredite auf im Inland montierte Fahrzeuge erlaubt, stützt die Erschwinglichkeit am Rand und fördert die Kreditaufnahme im US-amerikanischen Autokredit-Markt. Trends bei der Portfoliozusammensetzung begünstigen gebundene Kreditgeber und Fintech-Plattformen, wobei gebundene Kreditgeber und Fintechs bis 2031 auf der Grundlage digitaler Kreditvergabe und besserer Finanzierungsökonomie als die am schnellsten wachsenden Akteure im US-amerikanischen Autokredit-Markt positioniert sind. Die Finanzierungsbedingungen waren seit Ende 2025 insgesamt widerstandsfähig, da sich Auto-ABS-Volumina und -Spreads stabilisierten und die Wettbewerbsfähigkeit der erstklassigen Emittenten bei den effektiven Jahreszinsen im US-amerikanischen Autokredit-Markt erhalten blieb. Kreditgeber investieren weiterhin in Automatisierung und Entscheidungsfindung am Point of Sale, wobei skalierte Plattformen jährlich Millionen von Anträgen bearbeiten und gleichzeitig die Entscheidungszeit im US-amerikanischen Autokredit-Markt verkürzen. Die Kreditperformance ist zweigeteilt, da die Kreditbedingungen im Subprime-Bereich schwieriger bleiben als im Prime-Bereich – ein Thema, das die US-Notenbank in ihrer Verbraucherüberfälligkeitsprüfung 2025 hervorhebt und das die Zeichnungs- und Preisgestaltungspraktiken im US-amerikanischen Autokredit-Markt beeinflusst.

Wesentliche Erkenntnisse des Berichts

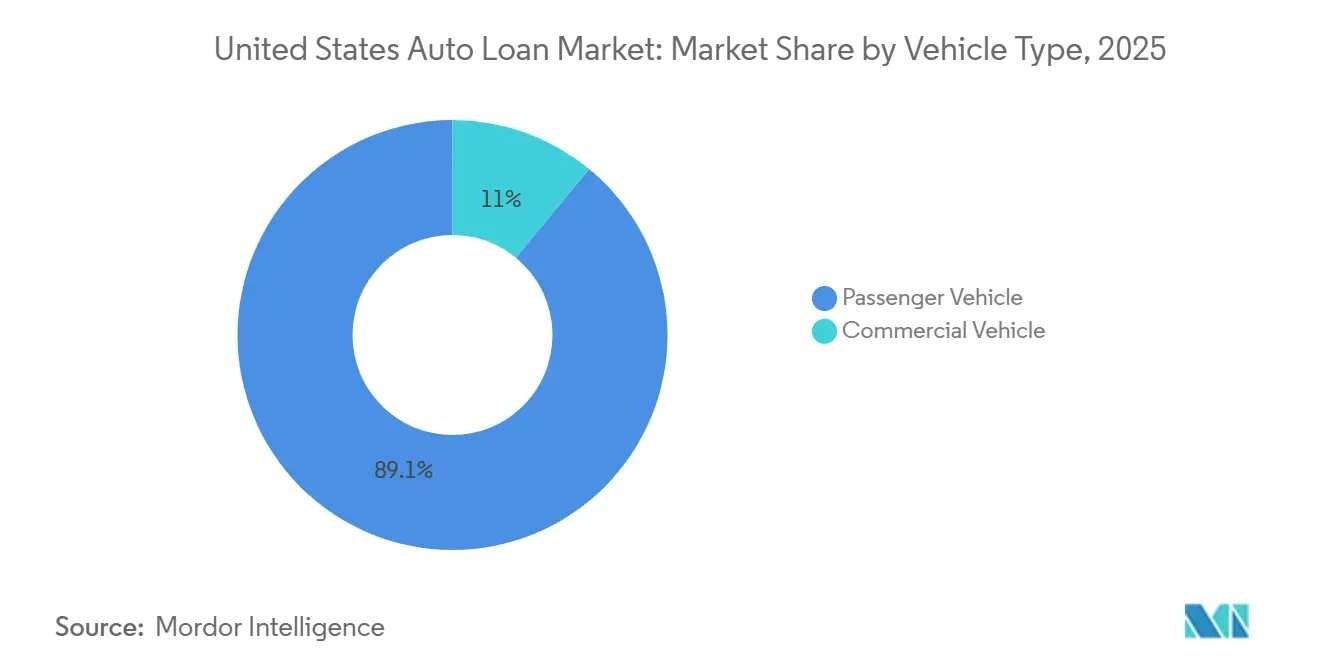

- Nach Fahrzeugtyp führten Personenfahrzeuge mit einem Marktanteil von 89,05 % im US-amerikanischen Autokredit-Markt im Jahr 2025, während Nutzfahrzeuge bis 2031 voraussichtlich mit einer CAGR von 6,08 % wachsen werden.

- Nach Fahrzeugmodell entfielen auf Pkw im Jahr 2025 87,35 % des Marktanteils im US-amerikanischen Autokredit-Markt, während Pickups und Kleintransporter bis 2031 voraussichtlich mit einer CAGR von 7,05 % wachsen werden.

- Nach Eigentümerschaft hielten Gebrauchtfahrzeuge im Jahr 2025 einen Marktanteil von 57,80 % im US-amerikanischen Autokredit-Markt und sollen bis 2031 mit einer CAGR von 6,45 % wachsen.

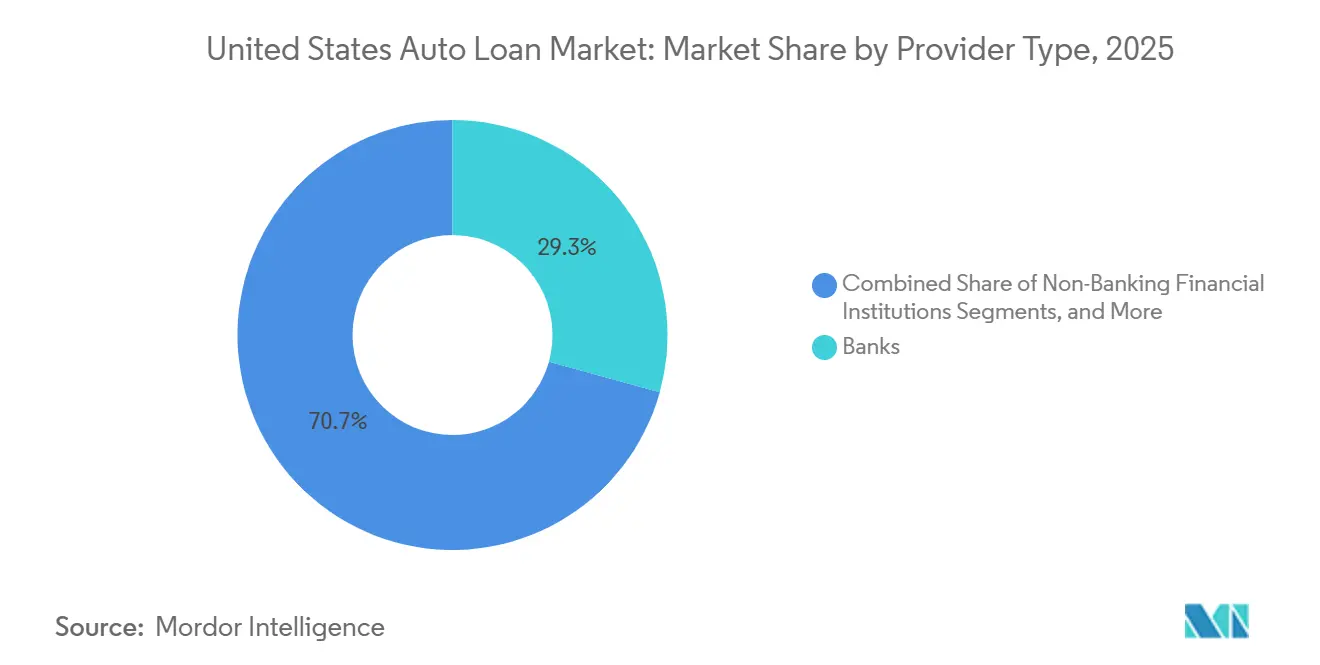

- Nach Anbietertyp hielten Banken im Jahr 2025 einen Marktanteil von 29,29 % im US-amerikanischen Autokredit-Markt, während Fintech-Plattformen bis 2031 voraussichtlich das schnellste Wachstum mit einer CAGR von 12,28 % verzeichnen werden.

- Nach Laufzeit hielten Kredite mit einer Laufzeit von mehr als fünf Jahren im Jahr 2025 einen Marktanteil von 52,70 % im US-amerikanischen Autokredit-Markt und sollen bis 2031 mit einer CAGR von 6,57 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im US-amerikanischen Autokredit-Markt

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digital authentifiziertes eContracting verkürzt die Zeit bis zur Auszahlung und erweitert die adressierbaren Genehmigungen | +0.8% | Global, frühe Gewinne in Händlerzentren in Kalifornien, Texas und Florida | Mittelfristig (2–4 Jahre) |

| ABS-Marktzugang normalisiert Finanzierungskosten für erstklassige Emittenten | +1.2% | Global, konzentriert auf gebundene Kreditgeber und nationale Banken | Mittelfristig (2–4 Jahre) |

| Erholung des Neufahrzeugbestands und OEM-Anreize steigern die Kreditvergabe durch gebundene Finanzierungsgesellschaften | +1.0% | Global, mit Ausstrahlungseffekten auf Händlernetzwerke im Mittleren Westen und Südosten | Kurzfristig (≤ 2 Jahre) |

| Gebrauchtfahrzeug- finanzierung als Volumenanker inmitten eines erschwinglichkeitsgetriebenen Mixwandels | +1.4% | Global, ausgeprägt in einkommensschwächeren Ballungsräumen und ländlichen Korridoren | Langfristig (≥ 4 Jahre) |

| Übertragbarkeit von bundesstaatlichen Steuergutschriften für saubere Fahrzeuge am Point of Sale | +0.3% | National, frühe Akzeptanz in den Pazifik- und Bergstaaten | Kurzfristig (≤ 2 Jahre) |

| Datengesteuertes Underwriting senkt Betrugs- und Frühausfallrisiken | +0.6% | Globale Fintech-Akzeptanz konzentriert sich auf städtische Technologiezentren | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Digital authentifiziertes eContracting verkürzt die Zeit bis zur Auszahlung und erweitert die adressierbaren Genehmigungen

Digitale Vertragsabwicklung verkürzt weiterhin die Zeit zwischen Verhandlung und finanzierten Verträgen, was die Exposition der Händler gegenüber Lagerfinanzierungen verringert und den Abbruch während der Auszahlung reduziert. Wolters Kluwer meldete einen sequenziellen Anstieg des eContracting-Volumens von 7,07 % im zweiten Quartal 2025 und einen Anstieg von 9,26 % im Jahresvergleich, was eine nachhaltige Akzeptanz in großem Maßstab im US-amerikanischen Autokredit-Markt unterstreicht[1]Wolters Kluwer, "Wolters Kluwer gibt Daten des zweiten Quartals für seinen Auto Finance Digital Transformation Index bekannt," Wolters Kluwer, wolterskluwer.com. Breitere Verkaufsvolumina unterstützten diesen Digitalisierungsschub, da die Neufahrzeugverkäufe im Juni 2025 bei 15,3 Millionen Einheiten lagen, was einen starken Einzelhandelsrahmen für elektronische Arbeitsabläufe in Händlerfinanzierungsbüros signalisiert. Auf Kreditgeberebene bearbeitete Ally im Jahr 2024 14,6 Millionen Anträge und meldete eine Rendite von 10,41 % auf Einzelhandels-Autoforderungen, was zeigt, dass skalierte Kreditvergabe und disziplinierte Preisgestaltung koexistieren können, wenn Reibungsverluste im Onboarding-Prozess beseitigt werden [2]Ally Financial, "Ally Proxy-Erklärung 2025," Ally, ally.com. Die durchgängig digitale Kreditvergabe reduziert die Bearbeitungszeit und den manuellen Abgleich, wobei Kreditgeber über eine wesentliche Verkürzung der Genehmigungszeiten und niedrigere Erfüllungskosten im US-amerikanischen Autokredit-Markt berichten. Die Akzeptanz ist am dichtesten in Kalifornien, Texas und Florida aufgrund der Händlerkonzentration und der digitalen Vertrautheit der Verbraucher, während ländliche Märkte im mittelfristigen Zeitraum aufholen, wenn die Breitbandverfügbarkeit und die Händlerschulung verbessert werden.

ABS-Marktzugang normalisiert Finanzierungskosten für erstklassige Emittenten und ermöglicht wettbewerbsfähige effektive Jahreszinsen

Die Verbriefungsaktivität verstärkte sich bis Ende 2025, wobei die Emission von forderungsbesicherten Wertpapieren bis Oktober 2025 358 Mrd. USD erreichte und Auto-ABS mit 34 % dieses Gesamtvolumens bei über 123 Mrd. USD lagen, was eine wettbewerbsfähige Finanzierung für auf erstklassige Kreditnehmer ausgerichtete Emittenten im US-amerikanischen Autokredit-Markt unterstützt. Die Akzeptanz alternativer Bonitätsbewertungen durch Investoren stieg, da die Nutzung von VantageScore in ABS im Jahr 2025 neue Rekorde aufstellte, mit mehr als 22,5 Mrd. USD an Transaktionen, die seine Modelle verwenden – ein Signal, dass Investoren Transparenz und Datentiefe in Sicherheitenpools schätzen. Politische Anpassungen stärkten die strukturelle Flexibilität für Kreditgeber, da die Aktualisierung der Schwellenwerte der US-Notenbank gemäß dem Truth in Lending Act vom Dezember 2025 für 2026 die Compliance für höherwertige Kredite bei der Verpackung und Offenlegung vereinfachte. Banken mäßigten auch ihr direktes Engagement in Autokreditbeständen bis Mitte 2024, was Raum für gebundene Kreditgeber und ausgewählte Nichtbanken schuf, um das ABS-Fenster und Einlagenfinanzierungen zu nutzen, wo diese im US-amerikanischen Autokredit-Markt verfügbar waren. Der kombinierte Effekt ist eine Finanzierungsbasis, die sowohl tief als auch diversifiziert für gut strukturierte erstklassige Pools ist, was stabile effektive Jahreszinsen und einen vorhersehbaren Zugang zu Laufzeitfinanzierungen über Zyklen hinweg im US-amerikanischen Autokredit-Markt unterstützt.

Gebrauchtfahrzeugfinanzierung bleibt der Volumenanker inmitten eines erschwinglichkeitsgetriebenen Mixwandels

Die Performance von Subprime-Pools zeigte Ende 2025 höhere Überfälligkeiten von mehr als 30 Tagen innerhalb verbriefter Sicherheiten, was das Risikomanagement zu einer zentralen Priorität für Kreditgeber machte, die auf Gebrauchtfahrzeugvolumina setzen. Negative Eigenkapitalposition bleibt ein anhaltendes Problem, wobei das Verbraucherschutzbüro für Finanzdienstleistungen (CFPB) ein höheres Rücknahmerisiko für Kreditnehmer dokumentiert, die frühere Salden in neue Verträge einrollen – ein Muster, das besonders ausgeprägt sein kann, wenn das verwendete Sicherungsgut schneller abschreibt als die Tilgung erfolgt. Zertifizierte Gebrauchtfahrzeugprogramme helfen, den Verlustschweregrad zu mindern, indem sie die Sicherheitenqualität verbessern, was gebundenen Kreditgebern und Banken ermöglicht, wettbewerbsfähige Preise aufrechtzuerhalten, auch wenn Erschwinglichkeitshindernisse im US-amerikanischen Autokredit-Markt bestehen bleiben. Dieser stetige Mix entspricht den Verbraucherbudgets und dem Händlerbestand und bietet einen Puffer gegen Preisdruck bei Neufahrzeugen.

Übertragbarkeit von bundesstaatlichen Steuergutschriften für saubere Fahrzeuge am Point of Sale steigert die finanzierte Akzeptanz von Elektrofahrzeugen

Die Übertragbarkeit am Point of Sale ermöglichte es berechtigten Käufern von Elektrofahrzeugen, die bundesstaatliche Steuergutschrift für saubere Fahrzeuge bis Ende 2025 direkt beim Kauf anzuwenden, was die finanzierten Beträge und monatlichen Zahlungen für qualifizierende Einheiten im US-amerikanischen Autokredit-Markt reduzierte. Der US-Steuerdienst (IRS) bestätigte, dass Fahrzeuge, die nach dem 30. September 2025 erworben wurden, ohne einen vorherigen verbindlichen Vertrag nicht mehr in Frage kommen, was die Wirtschaftlichkeit vieler Elektrofahrzeugtransaktionen im Jahr 2026 verändert und neue Überlegungen für Kreditgeber und Händler einführt [3]US-Steuerdienst, "Gutschriften für neue saubere Fahrzeuge, die 2023 oder danach gekauft wurden," IRS, irs.gov. Branchenausblicke für 2026 antizipieren eine Phase, in der die Akzeptanz von Elektrofahrzeugen ohne denselben bundesstaatlichen Rückenwind weitergeht, während das Interesse an Hybridfahrzeugen und auslaufenden Elektrofahrzeugleasingverträgen ein Faktor in Gebrauchtkanälen bleibt. Gebundene Kreditgeber testen telematikgestützte Preisgestaltung und Wartungspakete, um Restwerte von Elektrofahrzeugen zu schützen und die Ergebnisse am Laufzeitende für Kreditgeber und Verbraucher im US-amerikanischen Autokredit-Markt zu verbessern. Die geografische Konzentration der Elektrofahrzeugfinanzierung bleibt am stärksten in den Pazifik- und Bergstaaten, wo Infrastruktur und lokale Anreize helfen, die Änderung der bundesstaatlichen Politik auszugleichen.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Wachstumshemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erhöhte Subprime-Überfälligkeiten und Verlustnormalisierung verschärfen Kreditbedingungen und erhöhen effektive Jahreszinsen | -1.1% | Global, konzentriert in einkommensschwachen Ballungsräumen und im Rust Belt | Mittelfristig (2–4 Jahre) |

| Inflation der Kfz-Versicherungsprämien erhöht die Gesamtbetriebskosten und lässt Schuldendienstquoten scheitern | -0.7% | National, mit besonders ausgeprägten Ausstrahlungseffekten in New Jersey, Rhode Island, Michigan und Washington D.C. | Langfristig (≥ 4 Jahre) |

| Regulatorische Kontrolle von Zusatzprodukten, negativem Eigenkapital und Servicepraktiken begrenzt Gebühreneinnahmen | -0.5% | National, Durchsetzung in Kalifornien und New York führend | Mittelfristig (2–4 Jahre) |

| Vorsicht der Investoren gegenüber tief-subprime ABS- Regalen schränkt die Finanzierung für Randemittenten ein | -0.9% | National, Subprime-Emittenten in Texas, Georgia und Nevada am stärksten exponiert | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Erhöhte Subprime-Überfälligkeiten und Verlustnormalisierung verschärfen Kreditbedingungen und erhöhen effektive Jahreszinsen

Der Druck durch Verbraucherüberfälligkeiten wurde im Jahr 2025 sichtbarer, wobei die US-Notenbank breitere Anstiege bei Kreditprodukten und höhere Übergangsraten in spätere Überfälligkeitsstufen feststellte, was das Underwriting im US-amerikanischen Autokredit-Markt verschärfte. Kreditgeber reagierten, indem sie die Kreditvergabe auf stärkere Bonitätsstufen konzentrierten und die Genehmigungsquoten für risikoreichere Segmente mäßigten, um die Portfolioqualität aufrechtzuerhalten. Banken reduzierten auch direkte Autokreditbestände bis Mitte 2024, was Raum für gebundene Kreditgeber und ausgewählte Nichtbanken schuf, um berechtigte Nachfrage mit ausgewogenen Risikomodellen im US-amerikanischen Autokredit-Markt aufzunehmen. Diese Zweiteilung zwischen erstklassiger und subprime Performance erhöht den Preisdruck auf Kohorten mit niedrigeren Bonitätswerten und legt einen Schwerpunkt auf robuste Verifizierungs- und Servicepraktiken. Während die allgemeinen Beschäftigungsbedingungen weiterhin unterstützend sind, testen erhöhte monatliche Zahlungen und nicht kreditbezogene Eigentumskosten weiterhin die Zahlungskapazität im US-amerikanischen Autokredit-Markt.

Regulatorische Kontrolle von Zusatzprodukten, negativem Eigenkapital und Servicepraktiken begrenzt Gebühreneinnahmen

Die bundesstaatliche Kontrolle von Vertragsbedingungen, Offenlegungen und Zusatzprodukten hat sich seit 2024 intensiviert, mit vorgeschlagenen Regeln, die bestimmte einseitige Änderungen und Verzichte bei Verbraucherfinanzierungsverträgen verbieten würden, was die Compliance-Pflichten für Kreditgeber und Händler im US-amerikanischen Autokredit-Markt erhöht. Das CFPB dokumentierte auch die Verbreitung von negativem Eigenkapital und seinen Zusammenhang mit einem höheren Rücknahmerisiko, was die Notwendigkeit für Kreditgeber verstärkt, Beleihungsquoten und Inzahlungnahmedynamiken bei der Kreditvergabe zu steuern. Kaliforniens Gesetz zur Bekämpfung von Betrug im Kfz-Einzelhandel, das im Oktober 2026 in Kraft tritt, schreibt klarere Preis- und Zusatzproduktoffenlegungen vor und führt ein dreitägiges Rücktrittsrecht für bestimmte Gebrauchtfahrzeugtransaktionen ein, was die Einnahmen aus Querverkäufen reduziert und den Durchsatz im Bundesstaat verlangsamen kann. Bundesstaaten wie Louisiana und Ohio aktualisierten die Regeln für Dokumentationsgebühren für 2026, was die Händlergebührenstrukturen und finanzierten Beträge beeinflusst, wenn diese Gebühren in den Hauptbetrag eingerechnet werden. Der Nettoeffekt ist eine Verschiebung hin zu transparenterer Preisgestaltung mit geringeren Nebeneinnahmen, was die Margen enger macht und Kreditgeber dazu ermutigt, sich stärker auf die Kernkreditwirtschaft im US-amerikanischen Autokredit-Markt zu stützen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Fahrzeugtyp: Flottenelektrifizierung und Logistik auf der letzten Meile heben das Nutzfahrzeugsegment

Personenfahrzeuge machten 89,05 % der Kreditvergaben im Jahr 2025 aus, während Nutzfahrzeuge bis 2031 voraussichtlich mit einer CAGR von 6,08 % wachsen werden, da die Nachfrage nach Lieferungen auf der letzten Meile und kleinen Flotten im US-amerikanischen Autokredit-Markt zunimmt. Diese Zusammensetzung spiegelt das Ausmaß der Einzelhandelsfinanzierung wider, aber auch eine schrittweise Verschiebung, da Logistikbetreiber telematikgebundene Kredite standardisieren, die die Preisgestaltung an die tatsächliche Nutzung und Wartung anpassen. Telematikintegration und Routenanalysen informieren die Risikoprofilierung, was Kreditgebern hilft, Rückgewinnungen zu verbessern und Konditionen an die Nutzungsdauer des Vermögenswerts im US-amerikanischen Autokredit-Markt anzupassen. Elektrische und alternativ angetriebene Nutzfahrzeuge haben höhere Listenpreise, profitieren aber von strukturierten Produkten wie der Teilung von Restwertrisiken und batterieinklusiver Finanzierung, die sowohl Schuldner als auch Kreditgeber schützen. Vollserviceleasing, das Wartung und Flottenmanagement bündelt, reduziert die Betriebsvolatilität für kleine Betreiber und hält die Abschreibung im Einklang mit der Nutzung, was die Leistungsstabilität unterstützt.

Die Nutzfahrzeugfinanzierung konzentriert sich auf Korridore mit Fertigungs-, Landwirtschafts- und Logistikzentren im Mittleren Westen und Südosten, wo Ersatzzyklen und Sicherheitskonformität eine stetige Erneuerung der Ausrüstung vorantreiben. Die Volumina bei Personenfahrzeugen im Einzelhandel bleiben der Anker aufgrund der fest verankerten gebundenen Finanzierung und einer großen Basis von Wiederholungskäufern, die auf OEM-Anreize und markenbezogene Treueangebote im US-amerikanischen Autokredit-Markt reagieren. Kleine Flotten und Einzelunternehmer profitieren von Online-Anträgen und automatisierter Datenvalidierung, die die Genehmigungszeit von Tagen auf Stunden verkürzen und gleichzeitig den Zugang über beziehungsbasierte Kreditvergabe hinaus erweitern. Kreditgeber behalten auch den Fokus auf gebrauchte Lastkraftwagen, indem sie Restwert, Wartungskosten und historische Performance ausbalancieren, um Preisgestaltung und Konditionen an das Cashflow-Profil der Käufer anzupassen. Diese kombinierten Dynamiken verstärken eine stetige, aber diversifizierte Entwicklung für den Fahrzeugtypenmix über den Prognosezeitraum.

Nach Fahrzeugmodell: Lifestyle-Marketing und Restwertsstärke treiben das Pickup-Segment voran

Pkw, einschließlich Limousinen, Schräghecklimousinen und SUVs, hielten im Jahr 2025 einen Anteil von 87,35 %, während Pickups und Kleintransporter bis 2031 voraussichtlich mit einer CAGR von 7,05 % wachsen werden, unterstützt durch starke Dreijahresrestwerte, die 65–70 % des Herstellerrichtpreises erhalten und günstige Tauschzyklen im US-amerikanischen Autokredit-Markt aufrechterhalten. Die Doppelnutzungspositionierung von Pickups spricht Haushalte an, die Freizeit- und Arbeitsbedürfnisse ausbalancieren, was die adressierbare Nachfrage erweitert und Kreditgebern hilft, eine breitere Palette von Anwendungsfällen zu zeichnen. Gebundene Kreditgeber nutzen gestaffelte Zinssatzanreize und Treueprogramme, um Wiederholungskäufer zu halten, die aufgrund stärkerer Wiederverkaufswerte mit weniger negativem Eigenkapital handeln. Zertifizierte Gebrauchtfahrzeugprogramme fügen der modellspezifischen Finanzierung Tiefe hinzu, indem sie Garantien, Pannenhilfe und Inspektionsstandards verlängern, die den Verlustschweregrad bei Ausfällen reduzieren. Regional ist die Pickup-Finanzierung am stärksten in den südlichen und Bergstaaten, wo sich Lifestyle- und kommerzielle Nutzungen überschneiden.

Motorräder und Roller bleiben Spezialsegmente mit saisonalen Zyklen, während schwere Lastkraftwagen und Busse nach kommerziellen Kreditkriterien betrieben werden, die an Nutzung und Kreditwürdigkeit des Betreibers geknüpft sind. Pkw bleiben das Arbeitstier des Haushaltverkehrs, aber das inkrementelle Wachstum begünstigt Pickups und Crossover, bei denen OEMs einen höheren Anreizaufwand pro Einheit im Verhältnis zur Marge rechtfertigen können. Kreditgeber nutzen digitale Tools, um Angebote zu personalisieren und die Trichterkonversion zu optimieren, ein Prozess, der durch den Gesprächsassistenten von Capital One veranschaulicht wird, der die Reibung früh im Einkaufsprozess reduziert. Zertifizierte Gebrauchtfahrzeugfinanzierungsangebote von OEMs, einschließlich Niedrigzinsaktionen für ausgewählte Modelle, helfen, die Erschwinglichkeit zu erhalten und Inventar mit geringem Alter durch Händlerkanäle zu bewegen. Diese Dynamiken unterstützen den US-amerikanischen Autokredit-Markt, indem sie Sicherheitenwerte stabilisieren und Wiederholungskaufzyklen ermöglichen.

Nach Eigentümerschaft: Erschwinglichkeitsbeschränkungen beschleunigen die Dominanz von Gebrauchtfahrzeugen

Gebrauchtfahrzeuge hielten im Jahr 2025 einen Anteil von 57,80 % und sollen bis 2031 mit einer CAGR von 6,45 % wachsen, was Gebrauchtfahrzeuge als Volumenanker des US-amerikanischen Autokredit-Marktes bestätigt. Die Größe des US-amerikanischen Autokredit-Marktes, die mit dem Gebrauchtfahrzeugbestand verbunden ist, profitiert von niedrigeren Kreditsalden pro Kredit und von zertifizierten Gebrauchtfahrzeugprogrammen, die Garantien verlängern und den Verlustschweregrad bei Ausfällen senken, indem sie den Fahrzeugzustand sicherstellen. Zertifizierte Programme steigern auch die Auktionserlöse bei Rücknahmen, da die Übertragbarkeit der Garantie und die Inspektionsdokumentation stärkere Gebote unterstützen. Da Kreditgeber die Sicherheitenvolatilität steuern, verlassen sie sich auf das Angebot zertifizierter Gebrauchtfahrzeuge, um Renditen aufrechtzuerhalten, die die Erschwinglichkeit für Verbraucher mit dem Risiko im US-amerikanischen Autokredit-Markt ausbalancieren. Kreditvergabeplattformen optimieren weiterhin die digitale Verifizierung von Einkommen und Beschäftigung, was hilft, Betrug einzudämmen und die Trichterkonversion zu verbessern.

Die Neufahrzeugfinanzierung wächst langsamer aufgrund höherer Transaktionspreise, aber normalisierte Bestände und selektive Anreize unterstützen stetige erstklassige Volumina im Jahr 2026. Subprime-Überfälligkeiten in verbrieften Pools blieben Ende 2025 deutlich höher als im erstklassigen Bereich, was Kreditgeber dazu ermutigt, bei Beleihungsquoten in Gebrauchtkanälen diszipliniert zu bleiben. Negative Eigenkapitaldynamiken, die vom CFPB dokumentiert wurden, motivieren weiterhin die Verwendung kürzerer Laufzeiten oder Restwertstrukturen, um die Anhäufung von Einrollungen beim Tausch zu vermeiden. Gebundene Kreditgeber subventionieren weiterhin ausgewählte zertifizierte Gebrauchtfahrzeugmodelle mit Aktionszinssätzen, was den Marktanteil schützt und den Fluss von Fahrzeugen mit geringem Alter durch Vertragshändler aufrechterhält. Die US-amerikanische Autokreditbranche bleibt durch die Gebrauchtfahrzeugfinanzierung verankert, wo Erschwinglichkeit, verifizierter Zustand und diszipliniertes Underwriting die Volumina gesund halten.

Nach Anbietertyp: Fintech-Disruption definiert den Zugang zum Near-Prime-Bereich neu

Banken hielten im Jahr 2025 einen Anteil von 29,29 %, während Fintech-Plattformen bis 2031 voraussichtlich eine CAGR von 12,28 % und OEM-gebundene Kreditgeber eine CAGR von 8,02 % verzeichnen werden, was den Zugang und den Wettbewerb im gesamten US-amerikanischen Autokredit-Markt neu gestaltet. Skalierte Kreditgeber sind auf cloud-native Microservices, eingebettetes maschinelles Lernen für die Bonitätsbewertung und nahezu Echtzeit-Verifizierungen migriert, die Kreditentscheidungen in unter zwei Minuten liefern und die Erfüllungskosten in großem Maßstab reduzieren. Gebundene Kreditgeber verteidigen ihren Marktanteil, indem sie subventionierte Zinssätze mit Händlerprogrammen kombinieren, die die Abschlussquoten im Showroom erhöhen und gleichzeitig die Zeit bis zur Auszahlung kurz halten. Da Banken Risikobereitschaft und Reserveniveaus ausbalancieren, konzentrieren sie sich auf erstklassige Segmente und nutzen Einlagenfinanzierungen, um im US-amerikanischen Autokredit-Markt wettbewerbsfähig zu bleiben. Fintech-Partnerschaften stellen White-Label-Kreditvergabeplattformen für Kreditgenossenschaften und regionale Banken bereit und erweitern die Reichweite durch Compliance-Automatisierung und Datenkonnektivität.

Parallel dazu gewann die Akzeptanz alternativer Bonitätsbewertungen in der strukturierten Finanzierung an Dynamik, wobei die Nutzung von VantageScore bei der ABS-Emission im Jahr 2025 Rekordniveaus erreichte, was eine breitere Akzeptanz unter Marktteilnehmern signalisiert. Die US-amerikanische Autokreditbranche profitiert von dieser Transparenz, da Kreditgeber Genehmigungsrichtlinien für Near-Prime-Kreditnehmer mit stetigem Cashflow kalibrieren. Digitale Assistenten und Vorqualifizierungstools wie der Chat Concierge von Capital One unterstützen eine höhere Trichterkonversion, indem sie Recherche und Probefahrtplanung ansprechen, bevor ein vollständiger Antrag eingereicht wird. Portfoliostrategien konzentrieren sich auf Diversifizierung über Bonitätsstufen und Kanäle hinweg, um Verschiebungen bei Finanzierungskosten und Risiken zu steuern. Diese Maßnahmen unterstützen ein wettbewerbsfähiges Gleichgewicht, bei dem Banken, gebundene Kreditgeber und Fintechs jeweils ihre strukturellen Vorteile nutzen.

Nach Laufzeit: Verlängerte Laufzeiten balancieren Erschwinglichkeit gegen Eigenkapitalerosion

Kredite mit einer Laufzeit von mehr als fünf Jahren hielten 52,70 % der Kreditvergaben im Jahr 2025 und sollen bis 2031 mit einer CAGR von 6,57 % wachsen, was widerspiegelt, wie verlängerte Laufzeiten Verbrauchern helfen, Zahlungsziele im US-amerikanischen Autokredit-Markt zu erreichen. Die Größe des US-amerikanischen Autokredit-Marktes, die mit längeren Laufzeiten verbunden ist, wächst weiter, da die Fahrzeugpreise erhöht bleiben und Kreditgeber für längere Risikohorizonte innerhalb der Kreditpolitik kalkulieren. Kreditgeber wägen den Kompromiss zwischen monatlicher Erschwinglichkeit und den gesamten gezahlten Zinsen ab, die mit der Laufzeit steigen und das Risiko negativen Eigenkapitals verstärken können, wenn die Abschreibung die Tilgung übersteigt. Restwertbasierte Produkte und Ballonstrukturen reduzieren die Zahlungsbeträge pro Rate, indem sie einen zukünftigen garantierten Wert festlegen, was Einrollungen beim Tausch begrenzen kann. Servicingstrategien betonen proaktive Interventionen, um Konten aktuell zu halten, da die Eigentumskosten hoch bleiben.

Kurzfristige Kredite in den Bändern unter drei Jahren und drei bis fünf Jahren verzeichnen ein stetigeres, aber langsameres Wachstum, da die monatlichen Zahlungen bei einem gegebenen effektiven Jahreszins und Saldo höher sind. Die Analyse des CFPB zu negativem Eigenkapital unterstreicht die Bedeutung angemessener Laufzeiten und disziplinierter Beleihungsquoten, um ein erhöhtes Rücknahmerisiko innerhalb von zwei Jahren nach der Kreditvergabe zu vermeiden. Kreditgeber nutzen auch laufzeitbasierte Preisgestaltung, um das kumulative Risiko widerzuspiegeln und Kreditnehmer zu ermutigen, Strukturen in Betracht zu ziehen, die mit dem erwarteten Nutzungs- und Wartungsbedarf übereinstimmen. Da Fahrzeuge während der Kreditlaufzeit altern, steigen die Wartungskosten, was Budgets belasten kann, wenn die Zahlungen im Verhältnis zum Einkommen hoch bleiben. Diese Realitäten halten die Laufzeitauswahl sowohl für die Ergebnisse der Kreditnehmer als auch für die Portfolioperformance im US-amerikanischen Autokredit-Markt zentral.

Geografische Analyse

Politische Rahmenbedingungen und Gebührenstrukturen auf Bundesstaatsebene prägen die Erschwinglichkeit und Betriebsmodelle, und diese Unterschiede bestimmen oft, wie sich die Kreditvergaben im US-amerikanischen Autokredit-Markt verteilen. Dokumentationsgebühren variieren stark, und Ohios aktualisierte Leitlinien für 2026 begrenzen Dokumentationsservicegebühren auf 398 USD, während Louisianas Niveaus jährlich auf der Grundlage von Inflationsformeln angepasst werden, die Erhöhungen einschränken. Kaliforniens CARS-Gesetz tritt im Oktober 2026 in Kraft und fügt Offenlegungen und ein dreitägiges Rücktrittsrecht für bestimmte Gebrauchtfahrzeugtransaktionen mit einem Preis von 50.000 USD oder weniger hinzu, was den Durchsatz und die Finanzierungs- und Versicherungspraktiken im Bundesstaat neu gestalten kann. Diese Maßnahmen verdeutlichen, wie Compliance die finanzierten Beträge und Nebeneinnahmen beeinflussen kann, was die Kreditgeberpreisgestaltung und Händleranreize beeinflusst. Kreditgeber, die in mehreren Bundesstaaten tätig sind, pflegen jurisdiktionsspezifische Überlagerungen, um Underwriting und Offenlegungen mit den lokalen Anforderungen im US-amerikanischen Autokredit-Markt in Einklang zu bringen.

Rücknahme- und Heilungsregeln unterscheiden sich je nach Bundesstaat und schaffen eine Compliance- und Betriebsmatrix für Servicer und Rücknahmeagenten. Massachusetts gewährt ein 21-tägiges Heilungsrecht, während Ohio spezifische Mitteilungen zu Verzug und Zeitpunkt des öffentlichen Verkaufs vorschreibt, und Kaliforniens Rees-Levering-Gesetz hat separate Wiederherstellungsbestimmungen, die sich von der UCC-Einlösung unterscheiden – all dies beeinflusst den Zeitplan und die Kosten der Rückgewinnung im US-amerikanischen Autokredit-Markt. Louisiana schränkt die Selbsthilfe-Rücknahme ein und verlangt spezifische rechtliche Schritte, was im Vergleich zu anderen Bundesstaaten Zeit und Verfahrenskosten hinzufügt. Alaska und andere Jurisdiktionen legen unterschiedliche Verkaufsanforderungen fest, sobald Sicherheiten zurückgenommen wurden, und Kreditgeber koordinieren sich mit Rechtsberatern und Agenten, um die Prozesstreue sicherzustellen. Diese unterschiedlichen Regeln bedeuten, dass Rückgewinnungsabläufe und Verlustschweregrad je nach Bundesstaat variieren können, was die Preisgestaltungs- und Rückstellungsrichtlinien beeinflusst.

Wuchergesetze und Zinsobergrenzenregelungen segmentieren Underwriting-Strategien und Produktverfügbarkeit weiter. Bundesstaaten wie Kalifornien begrenzen bestimmte Verbraucherzinssätze, sofern keine spezifischen Ausnahmen im Zusammenhang mit bundesstaatlichen Benchmarks gelten, während andere Bundesstaaten keine allgemeine Obergrenze für Unternehmenskreditnehmer vorschreiben, was die von Händlern arrangierten Finanzierungsoptionen und die risikobasierte Preisgestaltung beeinflusst. Politische Entscheidungsträger erwägen auch umfassendere Reformen der Verbraucherfinanzierung, einschließlich Vorschlägen für eine Zinsobergrenze von 36 % effektivem Jahreszins, die Fahrzeugkaufkredite ausschließen, was die besondere politische Behandlung der Kfz-Finanzierung innerhalb der Verbraucherkreditrahmen unterstreicht. Da sich diese Regelungen weiterentwickeln, pflegen nationale Kreditgeber eine bundesstaatsspezifische Kalibrierung und bevorzugen skalierbare Compliance-Automatisierung, die mit Kreditvergabe- und Servicing-Systemen verknüpft ist. Dieser Ansatz begrenzt Fehler und wahrt die Konsistenz über Händlernetzwerke und digitale Kanäle im US-amerikanischen Autokredit-Markt hinweg. Das Ergebnis ist eine geografische Karte, auf der Politik, Gebühren und Rücknahmenormen sowohl die Erschwinglichkeit als auch das operationelle Risiko beeinflussen.

Wettbewerbslandschaft

Der US-amerikanische Autokredit-Markt bleibt wettbewerbsintensiv und mäßig fragmentiert, wobei Banken, gebundene Kreditgeber und Fintech-Plattformen jeweils auf unterschiedliche strukturelle Vorteile setzen. Banken konzentrieren sich auf erstklassige Kreditnehmer und nutzen Einlagen für wettbewerbsfähige Preisgestaltung, während gebundene Kreditgeber OEM-Anreize und Händlerintegration kombinieren, um ihren Marktanteil in Einzelhandelskanälen zu verteidigen. Fintech-Plattformen bringen Geschwindigkeit und Datentiefe in Near-Prime-Genehmigungen und erweitern die Abdeckung dort, wo traditionelle Modelle im US-amerikanischen Autokredit-Markt am starrsten sind. Technologieprogramme der Kreditgeber veranschaulichen dieses Wettrüsten, wobei Ally im Jahr 2024 14,6 Millionen Anträge auf cloud-nativen Plattformen bearbeitete und maschinelles Lernen für Underwriting und Servicing einbettete. Digitale Assistenten wie der Chat Concierge von Capital One optimieren die Fahrzeugrecherche und Probefahrtplanung und bieten gleichzeitig Vorqualifizierungswege, die die Konversion verbessern.

Strategische Schritte in den Jahren 2025 und 2026 unterstreichen die Bedeutung kostengünstiger Finanzierung und physischer Distribution. JPMorgan Chase kündigte Pläne an, im Jahr 2026 mehr als 160 Filialen in über 30 Bundesstaaten zu eröffnen und 600 Standorte zu renovieren, was die Einlagensammlung im Einzelhandel erweitert, die die Verbraucherkreditvergabe in verschiedenen Kategorien, einschließlich Kfz, unterstützen kann. Santander schloss eine Fusionsvereinbarung zur Übernahme von Webster Financial ab, was die Einlagenkapazität erweitert und das kombinierte Unternehmen positioniert, Autoforderungen wettbewerbsfähiger zu bepreisen, wo Risiko und Rendite im US-amerikanischen Autokredit-Markt attraktiv sind. Ally genehmigte im Dezember 2025 ein mehrjähriges Aktienrückkaufprogramm im Wert von 2 Mrd. USD, was Kapitalstärke neben dem anhaltenden Fokus auf Händlerfinanzierungsdienstleistungen und Einlagenwachstum signalisiert. Diese Beispiele zeigen, wie Finanzierungs-, Distributions- und Technologieinvestitionen zusammenwirken, um Marktanteilsergebnisse zu gestalten.

Die Akzeptanz alternativer Daten durch die Kapitalmärkte unterstützt ebenfalls die Wettbewerbspositionierung. Die Nutzung von VantageScore in ABS stellte im Jahr 2025 Rekorde auf, was Emittenten hilft, Investoren eine vollständigere Bonitätsgeschichte zu erzählen und diversifizierte Finanzierungsfenster im US-amerikanischen Autokredit-Markt aufrechtzuerhalten. Gebundene Kreditgeber testen telematikgebundene Programme und Schutzfunktionen für Elektrofahrzeugrestwerte, die das Abschreibungsrisiko reduzieren, mit dem Ziel, dauerhafte Positionen aufzubauen, während die Elektrifizierung voranschreitet. Banken wiederum balancieren das Risiko über Zyklen hinweg, während sie digitale Kreditvergaben und Partnerschaften ausbauen, die die Trichtereffizienz verbessern. Die Wettbewerbsintensität bleibt über alle Bonitätsstufen hinweg hoch, und die strategische Differenzierung beruht auf dem Zusammenspiel von Kapitalkosten, digitalen Fähigkeiten und Compliance-Reife im US-amerikanischen Autokredit-Markt.

Marktführer der US-amerikanischen Autokreditbranche

Ally Financial

Capital One Auto Finance

Toyota Financial Services

Bank of America Auto

Wells Fargo Auto

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Banco Santander schloss eine Fusionsvereinbarung zur Übernahme der Webster Financial Corporation für 12,3 Mrd. USD (48,75 USD in bar zuzüglich 2,0548 Santander-ADS pro Webster-Aktie) ab, wodurch eine der zehn größten Retail- und Geschäftsbanken nach Vermögenswerten landesweit entsteht, mit einem erwarteten Abschluss in der zweiten Hälfte des Jahres 2026. Die Konsolidierung positioniert Santander Consumer USA, um Websters 80 Mrd. USD an Einlagen zu nutzen, um Autoforderungen zu niedrigeren Kosten als forderungsbesicherte Wertpapiere zu finanzieren, und verschärft die Wettbewerbspreisgestaltung gegenüber gebundenen Kreditgebern, die ähnlich einlagenbasierte Finanzierungsvorteile nach den Genehmigungen der Industriebanken von Ford und GM nutzen.

- Februar 2026: JPMorgan Chase kündigte Pläne an, im Jahr 2026 mehr als 160 Filialen in über 30 Bundesstaaten zu eröffnen und gleichzeitig 600 bestehende Standorte zu renovieren. Der Dreijahres-Expansionsplan sieht mehr als 500 neue Filialen, 1.700 Renovierungen und 3.500 Mitarbeiter vor, mit dem Ziel, unterversorgte Märkte zu erschließen, wo die Einlagenmobilisierung die auf Großhandelsfinanzierung basierenden Kreditvergabemodelle von Fintech-Plattformen unterbieten und den im Einzelhandel verlorenen Kfz-Kreditmarktanteil zurückgewinnen kann, der während des Rückzugs 2023–2024 an gebundene Kreditgeber und Nichtbanken verloren ging.

- Dezember 2025: Ally Financial genehmigte ein mehrjähriges Aktienrückkaufprogramm im Wert von 2 Mrd. USD ohne Ablaufdatum, beginnend im vierten Quartal 2025, um Kapital an die Aktionäre zurückzugeben und gleichzeitig eine robuste CET1-Quote über den regulatorischen Mindestanforderungen aufrechtzuerhalten. Der Rückkauf ergänzt Allys strategische Neuausrichtung auf Händlerfinanzierungsdienstleistungen, Unternehmensfinanzierung und Einlagen nach der Veräußerung von nicht zum Kerngeschäft gehörenden Verbraucherportfolios und optimiert den Betrieb rund um die Kernkompetenzen der Kfz-Kreditvergabe.

- März 2025: Capital One startete den Chat Concierge, einen Multi-Agenten-Gesprächsassistenten, der Fahrzeuge vergleicht, Probefahrten plant und Kreditangebote personalisiert, ohne dass vorab persönliche Informationen erforderlich sind, was die Abbruchraten reduziert und den Kreditvergabetrichter optimiert. Die Schnittstelle integriert sich in Händler-CRM-Systeme und spiegelt die Ausrichtung der Kreditgeber auf eine digital-first-Kreditvergabe mit Entscheidungszeiten von unter zwei Minuten wider.

Berichtsumfang des US-amerikanischen Autokredit-Marktes

Ein Kfz-Kredit ist ein besicherter Ratenkredit, der Kreditnehmern die Finanzierung des Kaufs von Personen- oder Nutzfahrzeugen, einschließlich Zweirädern, ermöglicht. Das Fahrzeug dient als Sicherheit, wobei Kreditgeber die Verkäufer direkt bezahlen und Kreditnehmer den Kredit zuzüglich Zinsen in monatlichen Raten über eine festgelegte Laufzeit zurückzahlen.

| Personenfahrzeug |

| Nutzfahrzeug |

| �Ѵdzٴǰ���ä����/��DZ������ |

| Pkw (Schräghecklimousinen, Limousinen, SUVs usw.) |

| Pickups und Kleintransporter |

| Lastkraftwagen und Busse |

| Sonstige |

| Neufahrzeuge |

| Gebrauchtfahrzeuge |

| Banken |

| Nichtbanken-Finanzinstitute |

| �����������Բ������ܲ���ü���ٳܲԲ����������ٱ������� |

| Sonstige Anbietertypen (Fintech-Unternehmen) |

| Weniger als 3 Jahre |

| 3–5 Jahre |

| Mehr als 5 Jahre |

| Nach Fahrzeugtyp | Personenfahrzeug |

| Nutzfahrzeug | |

| Nach Fahrzeugmodell | �Ѵdzٴǰ���ä����/��DZ������ |

| Pkw (Schräghecklimousinen, Limousinen, SUVs usw.) | |

| Pickups und Kleintransporter | |

| Lastkraftwagen und Busse | |

| Sonstige | |

| Nach Eigentümerschaft | Neufahrzeuge |

| Gebrauchtfahrzeuge | |

| Nach Anbietertyp | Banken |

| Nichtbanken-Finanzinstitute | |

| �����������Բ������ܲ���ü���ٳܲԲ����������ٱ������� | |

| Sonstige Anbietertypen (Fintech-Unternehmen) | |

| Nach Laufzeit | Weniger als 3 Jahre |

| 3–5 Jahre | |

| Mehr als 5 Jahre |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Autokredit-Markt im Jahr 2026 und wie ist der Wachstumsausblick bis 2031?

Er beträgt 707,81 Mrd. USD im Jahr 2026 und soll bis 2031 bei einer CAGR von 4,67 % ein Volumen von 889,45 Mrd. USD erreichen, unterstützt durch widerstandsfähigen Finanzierungszugang und anhaltende digitale Akzeptanz.

Welche Segmente führen das Wachstum im US-amerikanischen Autokredit-Markt bis 2031 an?

Nutzfahrzeuge, Pickups und Kleintransporter, Fintech-Anbieter und Kreditlaufzeiten von mehr als fünf Jahren sollen auf der Grundlage der aktuellen Zusammensetzung und Finanzierungsdynamik am schnellsten wachsen.

Wie beeinflussen politische Änderungen den US-amerikanischen Autokredit-Markt im Jahr 2026?

Ein abgeschlossener Steuerabzug für Kfz-Kreditzinsen bis 2028 und Kaliforniens CARS-Gesetz, das im Oktober 2026 in Kraft tritt, beeinflussten Erschwinglichkeit, Offenlegungen und Händlerpraktiken, wobei Kreditgeber Underwriting und Preisgestaltung entsprechend kalibrieren.

Welche Risiken sind für die Portfolioperformance im US-amerikanischen Autokredit-Markt am bedeutendsten?

Erhöhte Subprime-Überfälligkeiten, negatives Eigenkapital beim Tausch und durch Versicherungen getriebener Druck auf die Gesamtbetriebskosten erfordern strengere Underwriting-Praktiken und selektivere Laufzeitanpassungen im Markt.

Wie nutzen Kreditgeber im US-amerikanischen Autokredit-Markt Technologie, um wettbewerbsfähig zu sein?

Kreditgeber setzen eContracting, alternative Daten und KI-Assistenten ein, um die Entscheidungszeit zu verkürzen, Betrug einzudämmen und Angebote zu personalisieren, während integrierte zertifizierte Gebrauchtfahrzeugprogramme die Sicherheitenqualität unterstützen und den Verlustschweregrad senken.

Welche Rolle spielt die Verbriefung im US-amerikanischen Autokredit-Markt heute?

Auto-ABS bleibt ein wichtiger Finanzierungskanal für erstklassige Emittenten, mit stabilen Volumina und breiterer Investorenakzeptanz alternativer Bonitätsbewertungen, die dazu beitragen, wettbewerbsfähige effektive Jahreszinsen und diversifizierte Liquidität aufrechtzuerhalten.

Seite zuletzt aktualisiert am: