Größe und Marktanteil des asiatisch-pazifischen Marktes für Private Banking

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 44.30 Milliarden US-Dollar |

| Marktgröße (2026) | 48.63 Milliarden US-Dollar |

| Marktgröße (2031) | 77.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.77% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Marktes für Private Banking von ���ϲ�����

Die Marktgröße des asiatisch-pazifischen Marktes für Private Banking wird auf 44,30 Milliarden USD im Jahr 2025, 48,63 Milliarden USD im Jahr 2026 projiziert und soll bis 2031 77,48 Milliarden USD erreichen, mit einer CAGR von 9,77 % von 2026 bis 2031.

Asien bleibt im Jahr 2026 der wichtigste Wachstumsmotor der Welt, nachdem es in den Jahren 2025 und 2026 den größten Teil des globalen Wachstums beigetragen hat, was den asiatisch-pazifischen Markt für Private Banking fest im Zentrum der globalen Vermögensschöpfung positioniert. Die Nachfrage wird durch mehrjährige Verschiebungen geprägt, wie den intergenerationellen Vermögenstransfer, die Professionalisierung von Familienkapital und die grenzüberschreitende Mobilität, die Institutionen mit Größe und starker Buchungszentren-Konnektivität begünstigen. Regulatorische Programme in Hongkong und Singapur vertiefen die grenzüberschreitende Distribution und die Angleichung der Berichterstattung, was portable Mandate und größere beratene Salden im asiatisch-pazifischen Markt für Private Banking unterstützt. Das Chancenspektrum wird zudem durch stabile institutionelle Sponsoren und thematische Nachfrage in den Bereichen digitale Infrastruktur, Klimawandel und Gesundheitsinnovation gestärkt, die Kunden helfen, Ergebnisse im asiatisch-pazifischen Markt für Private Banking zu diversifizieren.

Wichtigste Erkenntnisse des Berichts

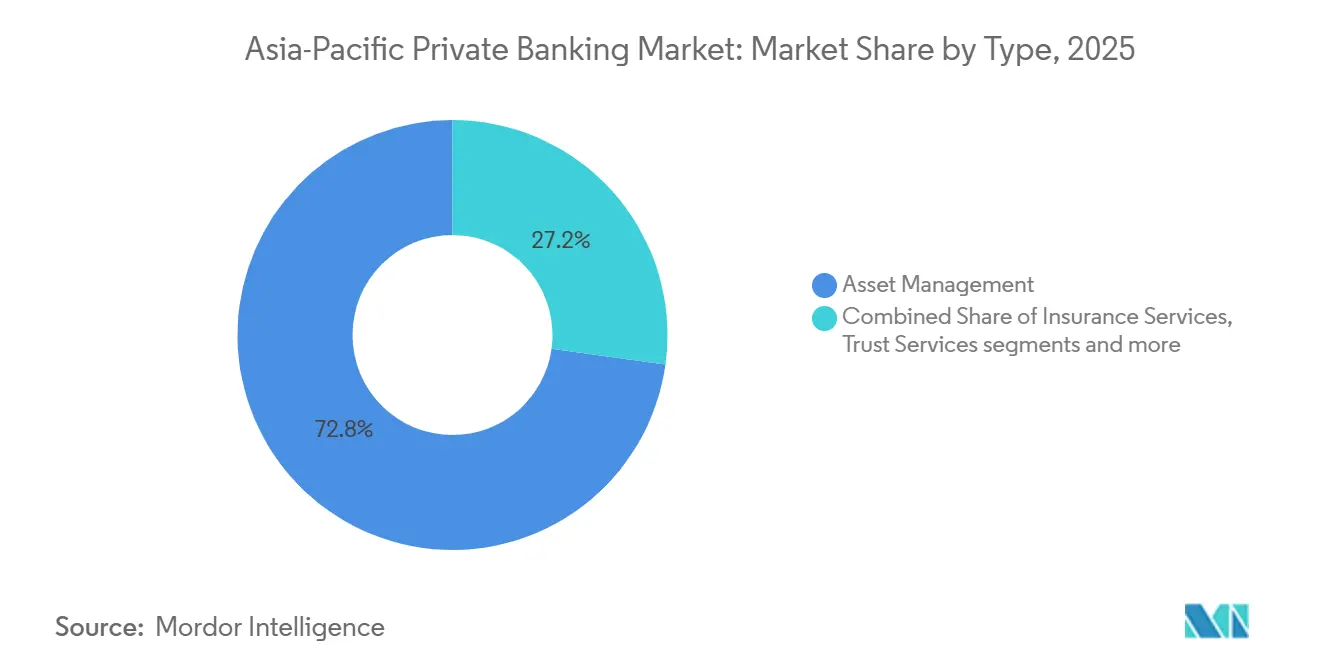

- Nach Typ führte die �ձ����ö����Բ�������ɲ����ٳܲԲ� mit einem Anteil von 72,80 % an der Marktgröße des asiatisch-pazifischen Marktes für Private Banking im Jahr 2025 und wird voraussichtlich bis 2031 die schnellste CAGR von 12,80 % verzeichnen.

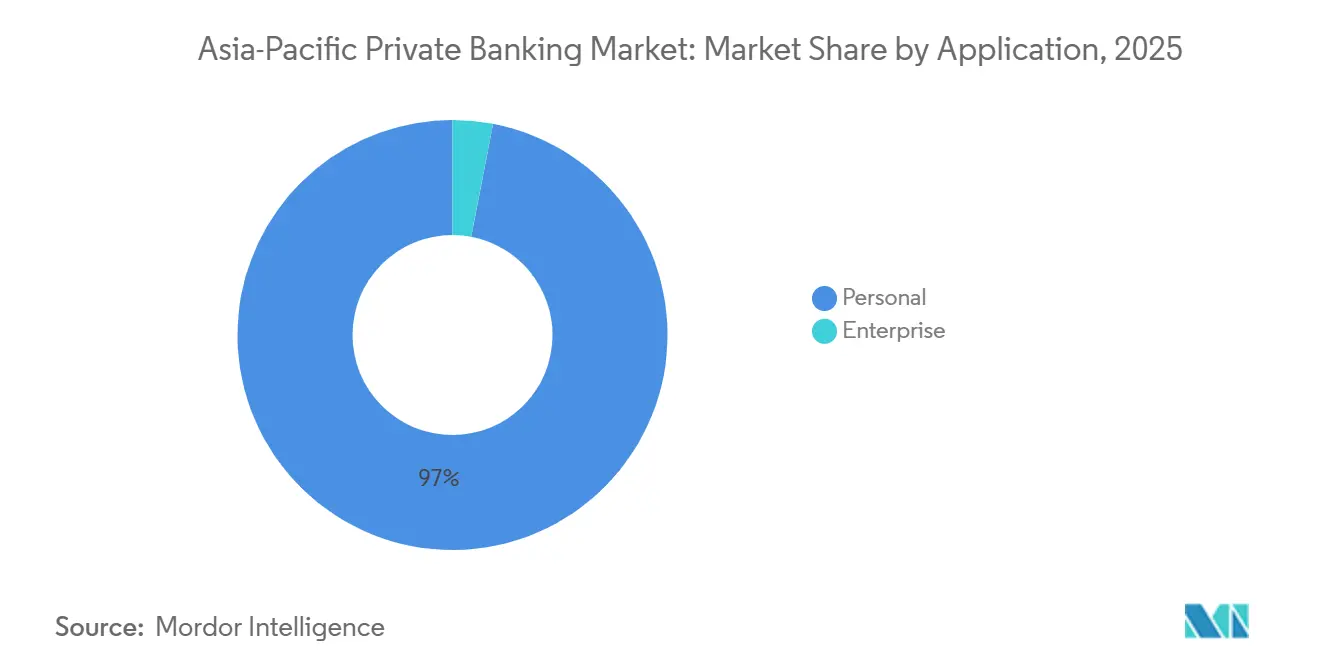

- Nach Anwendung entfiel auf das Privatsegment 96,99 % der Marktgröße des asiatisch-pazifischen Marktes für Private Banking im Jahr 2025, und es wird prognostiziert, dass es bis 2031 mit einer CAGR von 12,00 % wächst.

- Nach Geografie hielt China im Jahr 2025 einen Anteil von 30,50 % an der Marktgröße des asiatisch-pazifischen Marktes für Private Banking, während Südostasien bis 2031 mit einer CAGR von 11,00 % expandieren soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im asiatisch-pazifischen Markt für Private Banking

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Expansion der Bevölkerung vermögender und sehr vermögender Privatpersonen | +2.8% | Global, mit Konzentration in China, Indien, Hongkong, Singapur | Mittelfristig (2–4 Jahre) |

| Bedeutende intergenerationelle Vermögenstransfertrends | +2.1% | Asiatisch-pazifischer Raum im Kern, insbesondere Hongkong, Singapur, China und Indien | Langfristig (≥ 4 Jahre) |

| Wachstum von Family Offices in Hongkong und Singapur | +1.5% | Hongkong und Singapur, mit Ausstrahlungseffekten auf Südostasien | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach alternativen und nachhaltigen Anlagen | +1.3% | Global, angeführt von Singapur, Hongkong und Australien | Mittelfristig (2–4 Jahre) |

| Zunehmende Beliebtheit grenzüberschreitender Vermögenspassporting-Programme | +1.2% | Hongkong und Singapur sind die primären Knotenpunkte, mit Reichweite nach Großchina und ASEAN | Mittelfristig (2–4 Jahre) |

| Produktivitäts- gewinne durch KI-gestützte hybride Beratungsdienstleistungen | +0.9% | Global, mit früher Einführung in Singapur, Hongkong, Japan | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Die rasante Expansion der Bevölkerung vermögender und sehr vermögender Privatpersonen treibt die Nachfrage nach anspruchsvollen Mandaten an

Asien generiert im Jahr 2026 weiterhin einen wachsenden Anteil der weltweiten Wirtschaftsleistung und des Vermögens, was die Kundenbasis des asiatisch-pazifischen Marktes für Private Banking stützt und den Bedarf an anspruchsvollen Multi-Asset-Portfolios beschleunigt. Da Asien in den Jahren 2025 und 2026 den größten Teil des globalen Wachstums beisteuert, monetarisieren mehr Unternehmer und Gründer Eigenkapital und leiten Erlöse in diskretionäre Mandate und grenzüberschreitende Verwahrung im asiatisch-pazifischen Markt für Private Banking. Politische Instrumente, die grenzüberschreitende Investitionen ermöglichen, wie Hongkongs erweitertes Wealth Management Connect-Rahmenwerk, verbessern die Portabilität von Kundenvermögen und unterstützen größere beratene Salden über Buchungszentren hinweg [1]Eddie Yue, „Eddie Yue über den �ձ����ö����Բ�������ɲ����ٳܲԲ�smarkt in Hongkong”, Währungsbehörde Hongkong, hkma.gov.hk. Jüngere Erben in der Region erwarten nahtlose Echtzeitberatung mit transparenten Gebühren, was Banken dazu veranlasst, menschliche Expertise mit digitalen Engagement-Modellen im asiatisch-pazifischen Markt für Private Banking zu verbinden. Die Behörden gleichen auch die grenzüberschreitende Berichterstattung über digitale Vermögenswerte und standardisiertere Offenlegungen an, was es Privatbanken ermöglicht, breitere Produktmenüs zu gestalten und gleichzeitig Compliance-Standards im asiatisch-pazifischen Markt für Private Banking aufrechtzuerhalten. Diese Kombination aus makroökonomischem Schwung, politischer Unterstützung und Kundenerwartungen stärkt die Nachfrage nach diskretionärem Management, alternativem Zugang und Treuhandlösungen, die für den asiatisch-pazifischen Markt für Private Banking zentral sind.

Bedeutende intergenerationelle Vermögenstransfertrends gestalten die Nachlassplanung neu

Der asiatisch-pazifische Markt für Private Banking steht an der Spitze des intergenerationellen Vermögenstransfers, wobei Banken von laufenden Übergängen in Billionenhöhe berichten, die Portfolioziele, Zeithorizonte und Governance-Bedürfnisse verändern werden. Banken formalisieren Beratungsrahmen, die kurzfristige Liquidität, mittelfristige Wertsteigerung und langfristigen Vermögensschutz durch Versicherungs- und Treuhandstrukturen verknüpfen, als Reaktion auf die Kundennachfrage im asiatisch-pazifischen Markt für Private Banking. Dieser Wandel bringt ein größeres Interesse an Impact-Strategien und Allokationen in privaten Märkten mit sich, da Erben wertbasierte Ergebnisse neben Renditen abwägen. Finanzinstitute betonen auch die Ausbildung von Gründern und Erben sowie die Familien-Governance, was Kunden hilft, die Zersplitterung von Vermögen über Generationen hinweg zu verhindern und langfristige Bankbeziehungen im asiatisch-pazifischen Markt für Private Banking aufrechtzuerhalten. [2]Standard Chartered, „Erbschaft trifft Innovation: Die Zukunft des Vermögens in Asien”, Standard Chartered, sc.com Grenzüberschreitende Buchung und multijurisdiktionale Treuhandkapazitäten gewinnen an Bedeutung, da Familien Wohnsitz und operative Präsenz zwischen Knotenpunkten wie Singapur und Hongkong aufteilen. Die Tiefe dieses demografischen Wandels steuert weiterhin Produkt-Roadmaps, Risikomanagement und Servicegestaltung im asiatisch-pazifischen Markt für Private Banking.

Das Wachstum von Family Offices in Hongkong und Singapur konzentriert Expertise

Family Offices in Hongkong und Singapur konzentrieren weiterhin Spezialtalente, Direktinvestitions-Know-how und Governance-Expertise, was hochwertige Betreuungsmöglichkeiten für den asiatisch-pazifischen Markt für Private Banking schafft. Die Behörden in beiden Knotenpunkten haben Programm- und Steuerrahmen erneuert, um anspruchsvolles Kapital anzuziehen, was mehr Mandatszuflüsse zu onshore und offshore Plattformen lenkt, die Privatbanken im asiatisch-pazifischen Markt für Private Banking betreiben. Institutionelle Sponsoren in der Region berichten von einer stetigen Nachfrage nach Private Equity, Sachwerten und Krediten über Zyklen hinweg, was mit den Portfoliogestaltungszielen von Single- und Multi-Family-Offices übereinstimmt. Da Gründer Nachfolgepläne umsetzen, verschiebt sich der Beratungsmix hin zu Treuhand, Governance und Direktgeschäften, was den Bedarf an dedizierten Family-Office-Betreuungseinheiten im asiatisch-pazifischen Markt für Private Banking erhöht. Privatbanken, die skalierbare Betreuungsstrukturen rund um Berichterstattung, Co-Investment-Pipelines und grenzüberschreitende Steuersubstanzanforderungen aufbauen, sind gut positioniert, um Anteile am Wallet institutionalisierender Familien im asiatisch-pazifischen Markt für Private Banking zu gewinnen. Diese Konzentration von Expertise in den beiden Knotenpunkten unterstützt ein dauerhaftes Schwungrad aus Kapitalbildung, Investitionszugang und Talententwicklung im asiatisch-pazifischen Markt für Private Banking.

Steigende Nachfrage nach alternativen und nachhaltigen Anlagen diversifiziert Portfolios

Da sich die Zinsen normalisieren und die Streuung zunimmt, suchen Kunden Wachstum und Widerstandsfähigkeit durch private Märkte, nachhaltige Strategien und transitionsbezogene Themen im asiatisch-pazifischen Markt für Private Banking. Vermögensverwalter in der Region heben strukturierte Möglichkeiten in der Klimafinanzierung hervor, einschließlich Übergangstechnologien, die privates Kapital in gemessene Dekarbonisierungspfade lenken, die Kunden schätzen. Regionale Ausblicke zeigen anhaltendes Interesse an Multi-Asset- und Einkommensstrategien aufgrund von Ergebnistransparenz und Cashflow-Unterstützung, was private Kredite, Infrastruktur und Sekundärmarktanlagen ergänzt. Vermögensverwalter bündeln den Zugang zu Private Equity, Gesundheitsinnovation und Logistikthemen durch kuratierte Programme, die Transparenz und einfache Überwachung für Kunden des asiatisch-pazifischen Marktes für Private Banking verbessern. Globale Privatbanken rahmen nachhaltige Allokationen auch mit klarerer Berichterstattung gegenüber Kundenzielen ein, was Werte mit Performance im asiatisch-pazifischen Markt für Private Banking in Einklang bringt. Diese anhaltende Rotation hin zu Alternativen und Nachhaltigkeit erweitert die Beratungstiefe und stärkt die Kundenbindung im asiatisch-pazifischen Markt für Private Banking.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Kosten der Geldwäschebekämpfungs- und CRS-Compliance | -1.4% | Global, mit erhöhter Belastung in Hongkong, Singapur | Mittelfristig (2–4 Jahre) |

| Mangel und steigende Kosten erfahrener Relationship Manager | -0.9% | Asiatisch-pazifischer Raum im Kern, insbesondere Hongkong, Singapur | Kurzfristig (≤ 2 Jahre) |

| Geopolitische Faktoren, die zur Verlagerung von Vermögenswerten aus wichtigen Knotenpunkten führen | -0.6% | Hongkong, mit selektiven Auswirkungen auf Zuflüsse aus dem chinesischen Festland | Mittelfristig (2–4 Jahre) |

| Gebühren- kompression in WealthTech-Einstiegssegmenten | -0.7% | Global, ausgeprägt in Singapur, Australien und Japan | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Kosten der Geldwäschebekämpfungs- und CRS-Compliance belasten den operativen Hebel

Privatbanken sehen sich mit schwereren Compliance-Aufgaben konfrontiert, wie grenzüberschreitender Berichterstattung und sich in ganz Asien ausbreitenden Offenlegungsrahmen für digitale Vermögenswerte, was die Servicekosten erhöht und die Produktgeschwindigkeit im asiatisch-pazifischen Markt für Private Banking verlangsamt. Die Behörden bereiten sich auf die Umsetzung des Kryptoasset-Berichtsrahmens und anderer Verbesserungen der Steuertransparenz vor, die erhebliche Upgrades bei Daten, Kontrollen und Kundenlebenszyklusprozessen im asiatisch-pazifischen Markt für Private Banking erfordern. Die Aufsichtsbehörden in Hongkong bauen auch neue Aufsichtstechnologie auf, um die Effektivität der Risikoüberwachung zu erhöhen, was den Bedarf an skalierbarer Compliance-Infrastruktur im asiatisch-pazifischen Markt für Private Banking verstärkt. Unternehmen mit multijurisdiktionalen Kunden müssen Dokumentations-, Screening- und Überwachungsstandards über Buchungszentren hinweg harmonisieren, um Reibungsverluste für legitime Kunden zu reduzieren. Der kurzfristige Effekt ist eine anhaltende Investition in Technologie und Betrieb, was Skalierungsakteure im asiatisch-pazifischen Markt für Private Banking begünstigt. Langfristig kann eine stärker risikobasierte Aufsicht doppelten Aufwand reduzieren, aber der Übergang erhöht die operative Komplexität für den asiatisch-pazifischen Markt für Private Banking.

Mangel und steigende Kosten erfahrener Relationship Manager erhöhen die Talentkosten

Die Nachfrage nach erfahrenen Relationship Managern übersteigt das Angebot in den Kernknotenpunkten, da die Kundenbedürfnisse multijurisdiktional und produktübergreifend werden, was die Einstellungs- und Bindungskosten im asiatisch-pazifischen Markt für Private Banking erhöht. Unternehmergeführtes Vermögen und Erben der nächsten Generation erfordern häufig strukturierte Kreditvergabe, Unternehmensübergangsplanung und Familien-Governance, was die Prämie für Berater mit breiter technischer Kompetenz im asiatisch-pazifischen Markt für Private Banking erhöht. Banken reagieren mit der Ausweitung von Ausbildungsprogrammen und Karrierewegen, um Kapazitäten für hochwertige Beratung in großem Maßstab im asiatisch-pazifischen Markt für Private Banking aufzubauen. Institutionen investieren auch in Workflow-Tools und Musterportfolios, um Front-Office-Zeit für die Kundenbindung statt für die Verwaltung im asiatisch-pazifischen Markt für Private Banking freizusetzen. Talenttiefe bleibt ein strategischer Differenziator, was den Wettbewerb um zweisprachige und kulturell kompetente Berater im asiatisch-pazifischen Markt für Private Banking aufrechterhält. Das Ungleichgewicht zwischen Nachfrage und Angebot an erfahrenen Betreuungsteams beeinflusst weiterhin die Kosten-Ertrags-Ergebnisse im asiatisch-pazifischen Markt für Private Banking.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Typ: �ձ����ö����Բ�������ɲ����ٳܲԲ� dominiert mit stärkstem Schwung

Die �ձ����ö����Բ�������ɲ����ٳܲԲ� entfiel auf 72,80 % des Marktanteils des asiatisch-pazifischen Marktes für Private Banking im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 12,80 % wachsen, da Kunden diskretionäre Mandate vertiefen und den Zugang zu Alternativen erweitern. Der Servicestapel stärkt sich mit Musterportfolios, Risikoanalysen und kuratierten Co-Investments, die Konsistenz und Transparenz für den asiatisch-pazifischen Markt für Private Banking verbessern. Regulatorische Programme, die die grenzüberschreitende Distribution und Tokenisierungspiloten erweitern, unterstützen auch die skalierbare Produktherstellung für die �ձ����ö����Բ�������ɲ����ٳܲԲ� im asiatisch-pazifischen Markt für Private Banking. Hongkongs anhaltende Bemühungen, die Vermögenskonnektivität mit dem Festland zu vertiefen, geben Managern eine breitere Investorenbasis und eine stärkere Plattform zur Bereitstellung institutioneller Lösungen. In Kombination mit der Kundenpräferenz für diversifiziertes Einkommen und Wachstum positioniert dieses Ökosystem die �ձ����ö����Բ�������ɲ����ٳܲԲ�, um den asiatisch-pazifischen Markt für Private Banking weiterhin anzuführen.

Treuhanddienstleistungen, Versicherungsdienstleistungen und beratungsgeführte Consulting-Leistungen bleiben wesentliche Ergänzungen, da Familien Governance- und Nachfolgestrukturen im asiatisch-pazifischen Markt für Private Banking formalisieren. Die Portfoliokonstruktion integriert nun ESG- und Transitionsmetriken routinemäßiger, was genaue Offenlegung und Drittanbieter-Datenintegration für Privatkunden im asiatisch-pazifischen Markt für Private Banking erfordert. Tokenisierungspiloten und Roadmaps für die Ausgabe digitaler Anleihen deuten auf einen Weg zu geringerer Reibung bei Distribution und Sekundärliquidität hin, was die adressierbare Basis für institutionelle Qualitätsstrategien im Laufe der Zeit erweitern könnte. Da Betreuungsteams KI-gestützte Tools einsetzen, um die Angebotsgeschwindigkeit und Risikoüberwachung zu verbessern, werden �ձ����ö����Բ�������ɲ����ٳܲԲ�skapazitäten im asiatisch-pazifischen Markt für Private Banking wiederholbarer und skalierbarer. Das Ergebnis ist eine tiefere und breitere Plattform, die weiterhin Einnahmen und Kundenergebnisse über alle Servicelinien im asiatisch-pazifischen Markt für Private Banking verankert.

Nach Anwendung: Privatsegment beherrscht nahezu ausschließlichen Anteil

Das Privatsegment hielt 96,99 % der Marktgröße des asiatisch-pazifischen Marktes für Private Banking im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 12,00 % wachsen, was den Einzel- und Familienfokus widerspiegelt, der dieses Geschäft definiert. Unternehmer- und Gründervermögen prägt weiterhin die Bedürfnisse rund um Liquidität, Exits und Vermächtnis, was mit maßgeschneiderten Kreditvergabe-, Governance- und diskretionären Managementangeboten im asiatisch-pazifischen Markt für Private Banking übereinstimmt. Intergenerationelle Übergaben erhöhen die Nachfrage nach Treuhand-, versicherungsbasierten Lösungen und Bildung für die nächste Generation, die Banken in strukturierte Beratungsprogramme im asiatisch-pazifischen Markt für Private Banking formalisieren. Die Tiefe der mobilen und digitalen Akzeptanz in den Kernknotenpunkten fördert 24/7-Engagement-Erwartungen, die Banken weiterhin in Richtung hybrider Beratung für den asiatisch-pazifischen Markt für Private Banking ziehen. Die Dynamik des Privatsegments wird sich daher im Prognosezeitraum voraussichtlich nicht ändern, da Institutionen investieren, um Kundenpräferenzen über Kanäle und Jurisdiktionen im asiatisch-pazifischen Markt für Private Banking zu erfüllen.

Das Unternehmenssegment bleibt klein, aber relevant für ausgewählte Anwendungsfälle wie die Vorliquiditätsplanung für Gründer und Mitarbeitervermögensprogramme, bei denen Private Banking das Firmenkundengeschäft ergänzen kann. Institutionen mit integrierten Wholesale- und Privatplattformen können Möglichkeiten cross-originieren, die zu persönlichen Mandaten passen, während sie Firmenkundengeschäfts-Leitplanken im asiatisch-pazifischen Markt für Private Banking wahren. Banken erweitern auch Utility-Services wie den Zugang zu Wertpapierleihe für Kunden, die inkrementelle Portfolioerträge suchen, was marktinfrastruktur auf institutionellem Niveau mit persönlichen Portfolios im asiatisch-pazifischen Markt für Private Banking verknüpft. Da Produktzugang, Berichterstattung und grenzüberschreitende Rahmen weiter verbessert werden, behält das Privatsegment seine dominante Position, während unternehmensbezogene Zuflüsse im asiatisch-pazifischen Markt für Private Banking komplementär bleiben. Das Zusammenspiel von Beratungstiefe, digitalem Komfort und globaler Konnektivität unterstützt den Wachstumspfad für persönliche Mandate im asiatisch-pazifischen Markt für Private Banking.

Geografische Analyse

China entfiel auf 30,50 % der Marktgröße des asiatisch-pazifischen Marktes für Private Banking im Jahr 2025, während Südostasien voraussichtlich bis 2031 die schnellste CAGR von 11,00 % liefern wird, aufgrund günstiger Demografie und politischer Klarheit in prioritären Knotenpunkten. Hongkong fungiert weiterhin als offshore Kommandozentrale für Chinas internationale Investoren, mit erweiterten grenzüberschreitenden Programmen und Produktzugang, die die Konnektivität für den asiatisch-pazifischen Markt für Private Banking unterstützen. Singapurs regulatorische Vorhersehbarkeit und Family-Office-Programme ziehen Unternehmer und Erben an, die Bestände global im asiatisch-pazifischen Raum diversifizieren [3]Markt für Private Banking. HSBC Private Banking, „Singapur führt die globale Unternehmermigration an”, HSBC, privatebanking.hsbc.com. Indien, Japan, ��ü���ǰ��� und Australien tragen jeweils durch unterschiedliche Kanäle bedeutende Kundennachfrage bei, was die regionale Basis für den asiatisch-pazifischen Markt für Private Banking verbreitert. Ein Multi-Hub-Ansatz hilft Institutionen, Zuflüsse zu erfassen, wenn Kunden zwischen onshore und offshore Engagements im asiatisch-pazifischen Markt für Private Banking umschichten.

Hongkongs Wealth Management Connect und verwandte Programme entwickeln sich weiter, was mehr Flexibilität beim Produktumfang und der Investorenbeteiligung für den asiatisch-pazifischen Markt für Private Banking bringt. Singapurs laufende Arbeit an der Tokenisierung der Kapitalmärkte und Branchenrahmen signalisiert einen klaren Weg für digitale Vermögenswert-Schienen, die sich im Laufe der Zeit in die Verteilung von Privatvermögen im asiatisch-pazifischen Markt für Private Banking integrieren können. Australiens Superannuation-System hält bedeutendes institutionelles Kapital, das private Vermögensallokationen und -strukturen im asiatisch-pazifischen Markt für Private Banking ergänzen kann. Japan treibt Unternehmensreformen und Bilanzoptimierung voran, was private Aktivitäten und Exits unterstützt, die in verwaltete Vermögensprogramme im asiatisch-pazifischen Markt für Private Banking zurückfließen. Südostasiens Technologie- und Verbraucherökosysteme erweitern die Basis zukünftiger Vermögensschöpfer, was die langfristige Nachfrage nach Beratungs- und Anlagelösungen im asiatisch-pazifischen Markt für Private Banking aufrechterhält.

Die regionale Integration durch Handels- und Regulierungsrahmen wird weiterhin prägen, wo Vermögenswerte gebucht und wie Produkte im asiatisch-pazifischen Markt für Private Banking verteilt werden. Banken profitieren davon, Kapazitäten in mehreren Zentren aufzubauen, um Kundenpräsenzen zu entsprechen und die Widerstandsfähigkeit in Betriebsmodellen für den asiatisch-pazifischen Markt für Private Banking sicherzustellen. Produktinnovation und bessere Offenlegungsstandards rund um Nachhaltigkeit und digitale Vermögenswerte unterstützen auch den Anlegerschutz und das Vertrauen im asiatisch-pazifischen Markt für Private Banking. Da die Konnektivität zwischen Nordasien und Südostasien wächst, erweitern sich grenzüberschreitende Planung, Kreditvergabe und Investitionen im Umfang innerhalb des asiatisch-pazifischen Marktes für Private Banking. Diese Dynamiken verankern die langfristige Wachstumsgeschichte, die robuste Kundenergebnisse im asiatisch-pazifischen Markt für Private Banking unterstützt.

Wettbewerbslandschaft

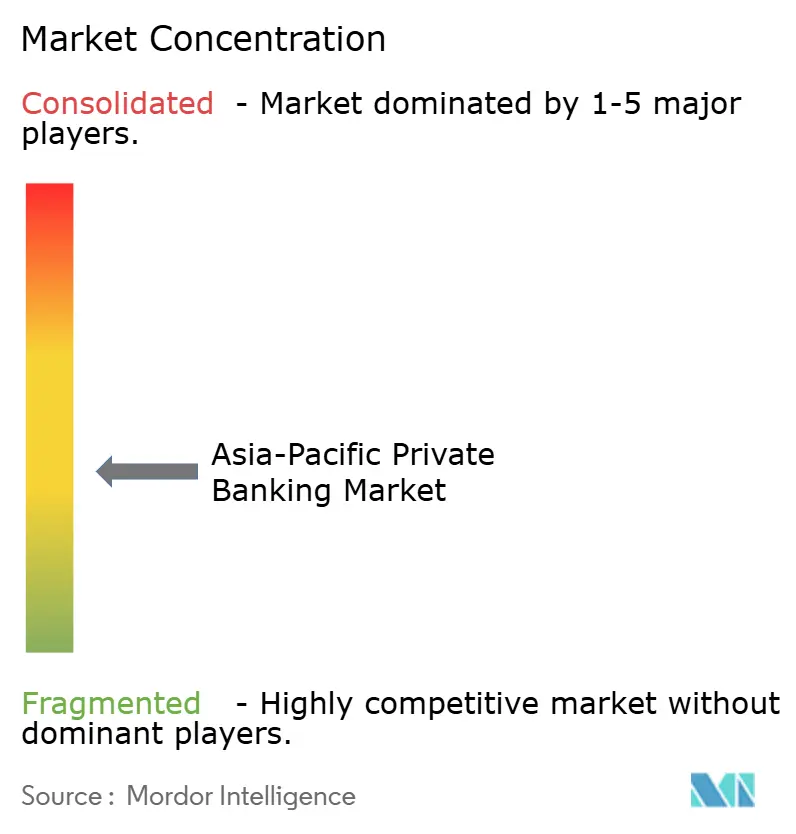

Der asiatisch-pazifische Markt für Private Banking zeigt eine moderate Konzentration, wobei mehrere Universalbanken, regionale Champions und fokussierte Boutiquen um Größe, Produkttiefe und Talente konkurrieren. Institutionen mit starken onshore Plattformen in China und ausgewogenen offshore Knotenpunkten in Hongkong und Singapur haben strukturelle Vorteile bei der Kundengewinnung und der Breite des Cross-Sellings im asiatisch-pazifischen Markt für Private Banking. Unternehmen differenzieren sich durch kuratierten Zugang zu privaten Märkten, Nachhaltigkeitsthemen und verbesserter Berichterstattung für Transparenz im asiatisch-pazifischen Markt für Private Banking. Hybride Beratungsmodelle unterstützen Produktivität und Skalierbarkeit, während hochwertige Betreuung für ultra-vermögende Privatkunden im asiatisch-pazifischen Markt für Private Banking weiterhin entscheidend ist. Regionale Konnektivität und Governance-Erfolgsbilanz treiben weiterhin das Kundenvertrauen und den langfristigen Wallet-Anteil im asiatisch-pazifischen Markt für Private Banking an.

Führende Akteure führen gezielte Initiativen ein, die den sich entwickelnden Bedürfnissen von Gründern und Erben entsprechen. Ein Beispiel ist ein Lebensabschnitts-Beratungsrahmen, der Liquidität, Wertsteigerung und Nachlassplanung organisiert, um die Entscheidungsfindung für Familien im asiatisch-pazifischen Markt für Private Banking zu vereinfachen. Ein weiteres ist die Einführung digitaler Plattformen, die Kunden jederzeit Einblick in private Vermögensdaten und Strategieaktualisierungen geben, was Transparenz im asiatisch-pazifischen Markt für Private Banking unterstützt. Banken führen auch neue Wertpapierfinanzierungs- und Kreditvergabezugangs-Funktionen ein, die Kunden helfen, Sicherheiten und Portfoliorendite im asiatisch-pazifischen Markt für Private Banking zu optimieren. Regionale Boutiquen mit starker kultureller Kompetenz und Family-Office-Beziehungen konkurrieren weiterhin durch Personalisierung und grenzüberschreitende Netzwerke im asiatisch-pazifischen Markt für Private Banking.

Mit Blick auf die Zukunft sind drei Wettbewerbsebenen in der Region prominent. Erstens bleibt die Fähigkeit, Multi-Asset-Strategien einschließlich privater Kredite und transitionsbezogener Themen herzustellen und zu vertreiben, für den asiatisch-pazifischen Markt für Private Banking zentral. Zweitens verbessern anhaltende Investitionen in Daten und KI die Beratungsqualität und das Risikomanagement, was die Skalierbarkeit stärkt, ohne die Kundennähe im asiatisch-pazifischen Markt für Private Banking zu verwässern. Drittens hilft die strategische Positionierung in Hongkong und Singapur, kombiniert mit selektiver Präsenz in prioritären onshore Märkten, Institutionen, Politik- und geopolitische Risiken im asiatisch-pazifischen Markt für Private Banking zu managen. Diese Themen deuten auf eine stetige Konsolidierung unter mittelgroßen Unternehmen und eine gezielte Expansion durch Skalierungsführer im asiatisch-pazifischen Markt für Private Banking hin.

Marktführer im asiatisch-pazifischen Private Banking

UBS Global Wealth Management

J.P. Morgan Private Bank

DBS Private Bank

Bank of Singapore

HSBC Global Private Banking

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: OCBC Bank startete ein Wertpapierleihprogramm in Zusammenarbeit mit der Citi Securities Lending Access Platform, das es OCBC Securities- und Bank of Singapore-Kunden ermöglicht, ungenutzte Vermögenswerte an institutionelle Kreditnehmer zu verleihen. Die Bank gründete eine spezialisierte Wertpapierfinanzierungseinheit unter der Leitung von Jansen Chua, um die steigende institutionelle Nachfrage zu nutzen und den Portfolionutzen für Vermögenskunden zu erweitern.

- Oktober 2025: HSBC Private Bank lancierte in Singapur ein erweitertes unternehmerisches Vermögensangebot, das Global Private Banking mit Corporate and Institutional Banking-Kapazitäten integriert. Die Initiative unterstützt Unternehmer durch Wachstum, Börsengangs-Vorbereitung und Nachfolgeplanung, einschließlich einer Innovation Exchange, die Kunden mit Unternehmen in Asiens Innovationswirtschaft verbindet.

- Oktober 2025: OCBC Bank startete ein Weiterbildungsprogramm für Hypothekenspezialisten im Bereich Vermögensberatung, um Kundenbeziehungen über Vermögens- und Bankdienstleistungen hinweg zu vertiefen. Das Programm rüstet Spezialisten aus, um wohlhabenden Kunden in der gesamten Region ganzheitliche Beratungsdienstleistungen über Wohnungsbaudarlehen hinaus anzubieten.

- August 2025: Die Währungsbehörde Singapurs trieb die Tokenisierung im Finanzdienstleistungsbereich durch Branchenrahmen, Marktinfrastrukturarbeit und kommerzielle Netzwerke voran. Die Währungsbehörde Singapurs führte im Januar 2025 auch das Global-Asia Digital Bond Grant Scheme mit Zuschüssen von bis zu 30 % der förderfähigen Ausgaben für qualifizierende Emittenten bis zum 31. Dezember 2029 ein, um die Ausgabe digitaler Anleihen zu katalysieren.

Berichtsumfang des asiatisch-pazifischen Marktes für Private Banking

Private Banking bezeichnet die Bereitstellung personalisierter Finanzdienstleistungen und -produkte für vermögende Privatpersonen. Es umfasst ein breites Spektrum an �ձ����ö����Բ�������ɲ����ٳܲԲ�slösungen, die nahtlos unter einem einzigen institutionellen Rahmen für den Kundenkomfort bereitgestellt werden.

Der Bericht über den asiatisch-pazifischen Markt für Private Banking ist segmentiert nach Typ (�ձ����ö����Բ�������ɲ����ٳܲԲ�, Versicherungsdienstleistungen, Treuhanddienstleistungen, Steuerberatung, Immobilienberatung), Anwendung (Privat, Unternehmen) und Geografie (China, Indien, Japan, ��ü���ǰ���, Australien, Südostasien, Rest des asiatisch-pazifischen Raums). Die Marktprognosen werden in Werten (Milliarden USD) angegeben.

| �ձ����ö����Բ�������ɲ����ٳܲԲ� |

| Versicherungsdienstleistungen |

| Treuhanddienstleistungen |

| Steuerberatung |

| Immobilienberatung |

| Privat |

| Unternehmen |

| China |

| Indien |

| Japan |

| ��ü���ǰ��� |

| Australien |

| Südostasien (Singapur, Indonesien, Malaysia, Thailand, Vietnam und Philippinen) |

| Rest des asiatisch-pazifischen Raums |

| Nach Typ | �ձ����ö����Բ�������ɲ����ٳܲԲ� |

| Versicherungsdienstleistungen | |

| Treuhanddienstleistungen | |

| Steuerberatung | |

| Immobilienberatung | |

| Nach Anwendung | Privat |

| Unternehmen | |

| Nach Geografie | China |

| Indien | |

| Japan | |

| ��ü���ǰ��� | |

| Australien | |

| Südostasien (Singapur, Indonesien, Malaysia, Thailand, Vietnam und Philippinen) | |

| Rest des asiatisch-pazifischen Raums |

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wachstumsausblick des asiatisch-pazifischen Marktes für Private Banking bis 2031?

Der asiatisch-pazifische Markt für Private Banking wird voraussichtlich von 48,63 Milliarden USD im Jahr 2026 auf 77,48 Milliarden USD bis 2031 mit einer CAGR von 9,77 % expandieren, unterstützt durch Asiens Rolle als globaler Wachstumsmotor und stärkere grenzüberschreitende Konnektivität.

Welcher Servicetyp führt den asiatisch-pazifischen Markt für Private Banking heute an?

Die �ձ����ö����Բ�������ɲ����ٳܲԲ� führt mit einem Anteil von 72,80 % im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 12,80 % wachsen, da Kunden diskretionäre Mandate und den Zugang zu Alternativen vertiefen.

Welches Kundensegment treibt die meisten Einnahmen im asiatisch-pazifischen Markt für Private Banking an?

Das Privatsegment entfällt auf 96,99 % im Jahr 2025 und soll mit einer CAGR von 12,00 % wachsen, angetrieben durch Unternehmervermögen, intergenerationelle Transfers und multijurisdiktionale Planungsbedürfnisse.

Welche Geografien sind im asiatisch-pazifischen Markt für Private Banking am einflussreichsten?

China hält 30,50 % im Jahr 2025, während Südostasien voraussichtlich mit der schnellsten CAGR von 11,00 % wächst, aufgrund unterstützender Politiken in Knotenpunkten wie Hongkong und Singapur und breiteren regionalen demografischen Impulsen.

Wie gestalten Regulierungen den asiatisch-pazifischen Markt für Private Banking?

Verbesserungen an Hongkongs grenzüberschreitenden Programmen und Singapurs Tokenisierungs- und Marktstrukturinitiativen verbessern den Produktzugang, die Angleichung der Berichterstattung und den Anlegerschutz über die Knotenpunkte hinweg.

Welche Themen prägen Kundenportfolios im asiatisch-pazifischen Markt für Private Banking?

Kunden erhöhen Allokationen in private Märkte und nachhaltige Strategien und übernehmen hybride Beratung, die Musterportfolios mit personalisierter Betreuung verbindet, um Widerstandsfähigkeit und Transparenz zu verbessern.

Seite zuletzt aktualisiert am: