�Ѳ�����ٲ���öß�� und Marktanteil der indischen Handelsfinanzierung

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

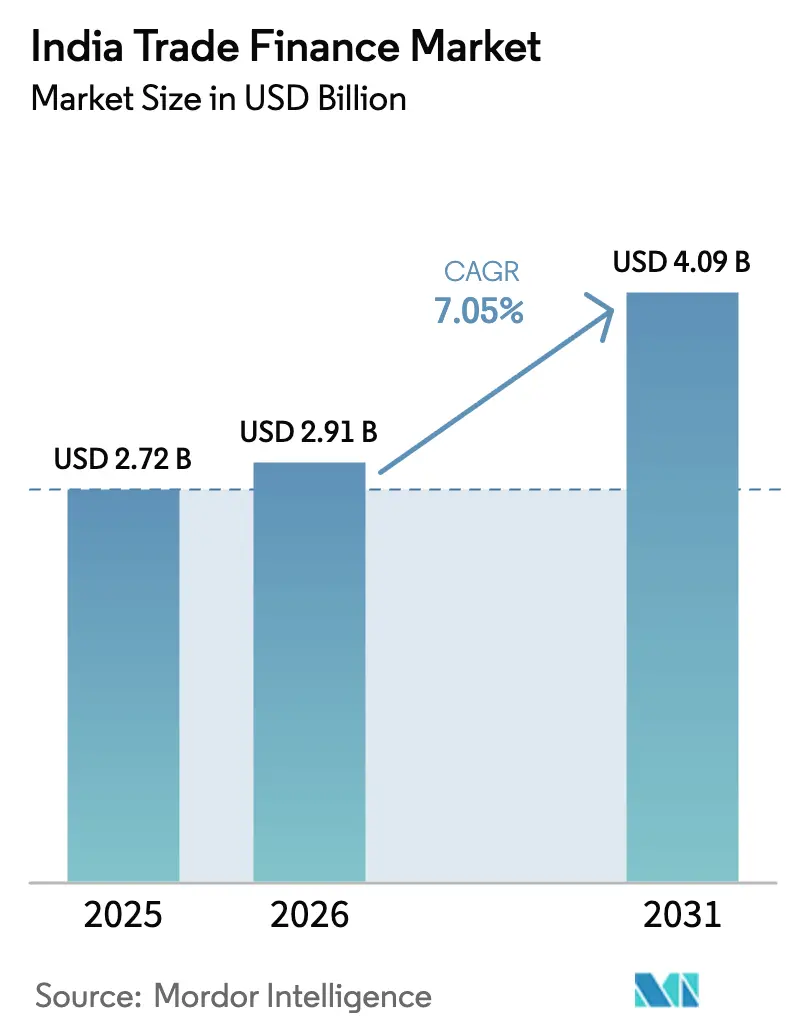

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 2.72 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 2.91 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 4.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.05% CAGR |

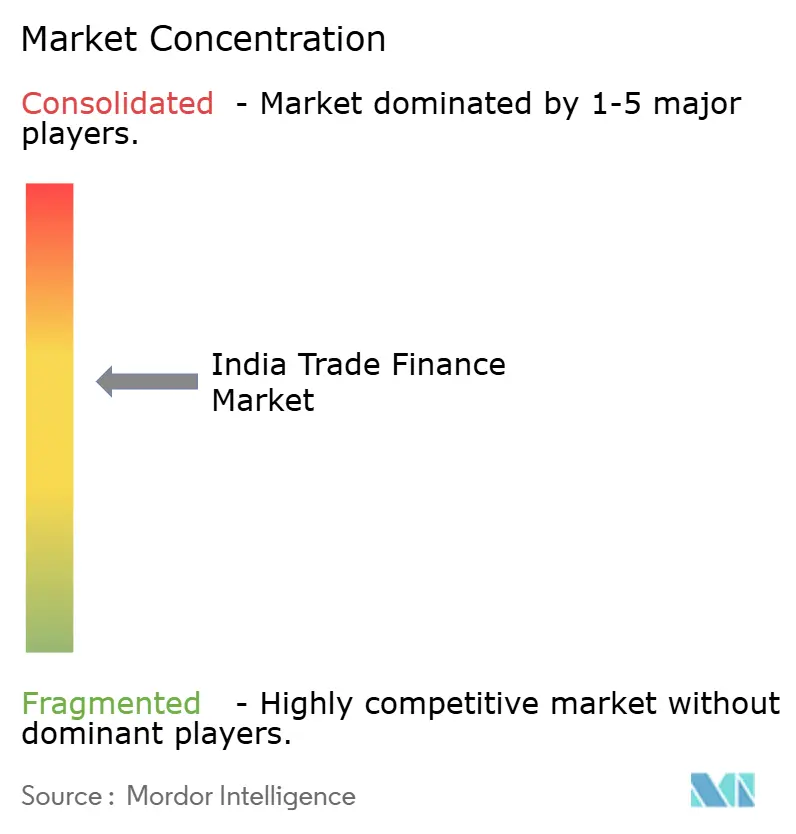

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Handelsfinanzierungsmarkts von ���ϲ�����

Die �Ѳ�����ٲ���öß�� des indischen Handelsfinanzierungsmarkts wurde im Jahr 2025 auf USD 2,72 Milliarden geschätzt und wird voraussichtlich von USD 2,91 Milliarden im Jahr 2026 auf USD 4,09 Milliarden bis 2031 wachsen, mit einer CAGR von 7,05 % während des Prognosezeitraums (2026–2031). Staatliche Exportförderungsprogramme, ein ausgereiftes digitales Zahlungsinfrastruktur-Rückgrat und ein erweiterter Kreditzugang für Kleinstunternehmen sowie kleine und mittlere Unternehmen (KMU) treiben das Wachstum weiter voran. Überarbeitete Regeln des Gesetzes zur Verwaltung von Devisengeschäften (Foreign Exchange Management Act) ermöglichen es nun Auslandsfilialen indischer Banken, INR-Konten für Gebietsfremde zu eröffnen, was eine direkte Rupien-Abwicklung ermöglicht und die Abhängigkeit von kostspieligen Korrespondenzbankennetzwerken verringert. Programme mit produktionsgebundenen Anreizen (PLI) und neue Freihandelsabkommen (FTAs) konzentrieren die Nachfrage nach Vorexportfinanzierungen in bestimmten Clustern, während die obligatorische elektronische Rechnungsstellung und das Handelsforderungs-Diskontierungssystem (TReDS) die Barumwandlungszyklen für inländische Lieferketten verkürzen. Eine wachsende Betriebskapitallücke bei KMU, die Liberalisierung in Gujarat International Finance Tec-City (GIFT City) und der Aufstieg des ESG-verknüpften Kreditgeschäfts schaffen zusätzliche Einnahmepools für etablierte Anbieter und Fintech-Newcomer. Obwohl steigende notleidende Aktiva (NPAs) und mehrschichtige Compliance-Belastungen den kurzfristigen Schwung dämpfen, mildern technologiegestützte Risikoinstrumente und spezialisierte Versicherungsdeckungen den Abwärtsdruck.

Wesentliche Erkenntnisse des Berichts

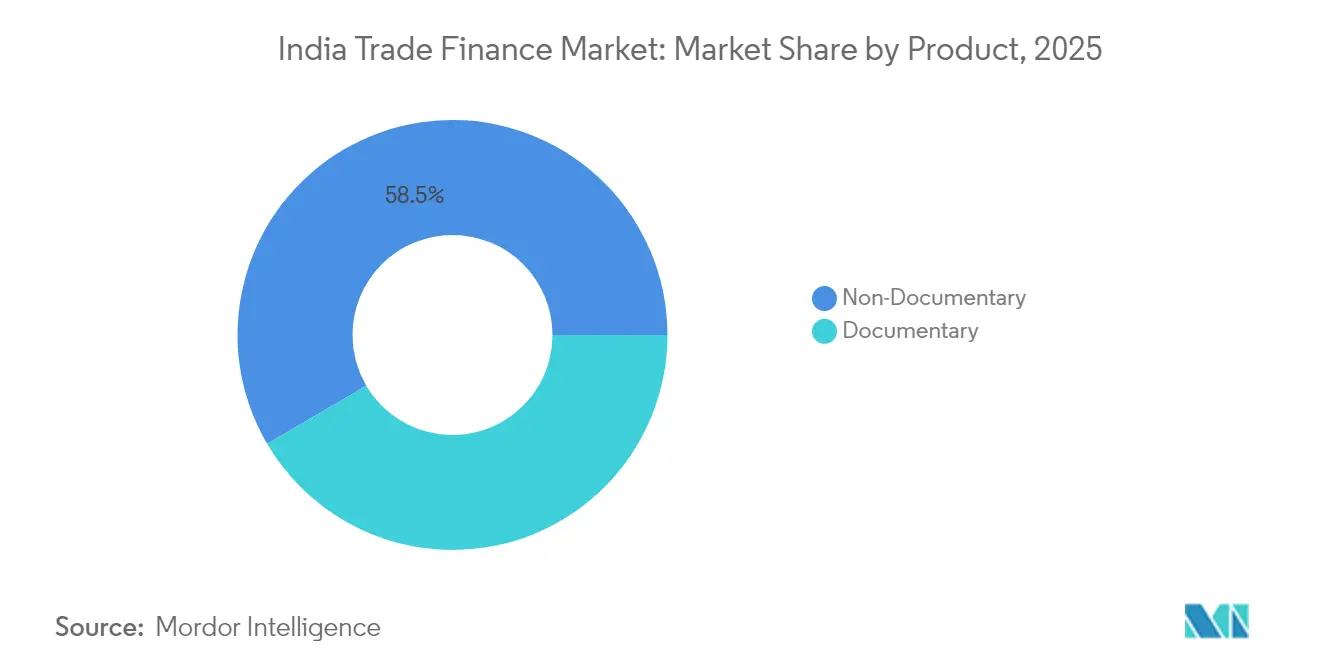

- Nach Produktkategorie führte das nicht-dokumentäre Segment mit einem Anteil von 58,45 % am indischen Handelsfinanzierungsmarkt im Jahr 2025; das Segment wird voraussichtlich mit einer CAGR von 8,31 % bis 2031 expandieren.

- Nach Dienstleistungsanbieter hielten Banken im Jahr 2025 einen Marktanteil von 76,05 % am indischen Handelsfinanzierungsmarkt, während andere Dienstleistungsanbieter bis 2031 mit einer CAGR von 10,14 % wachsen sollen.

- Nach Anwendung entfielen 56,40 % der �Ѳ�����ٲ���öß�� des indischen Handelsfinanzierungsmarkts im Jahr 2025 auf das internationale Geschäft; das Inlandssegment soll bis 2031 mit einer CAGR von 8,08 % wachsen.

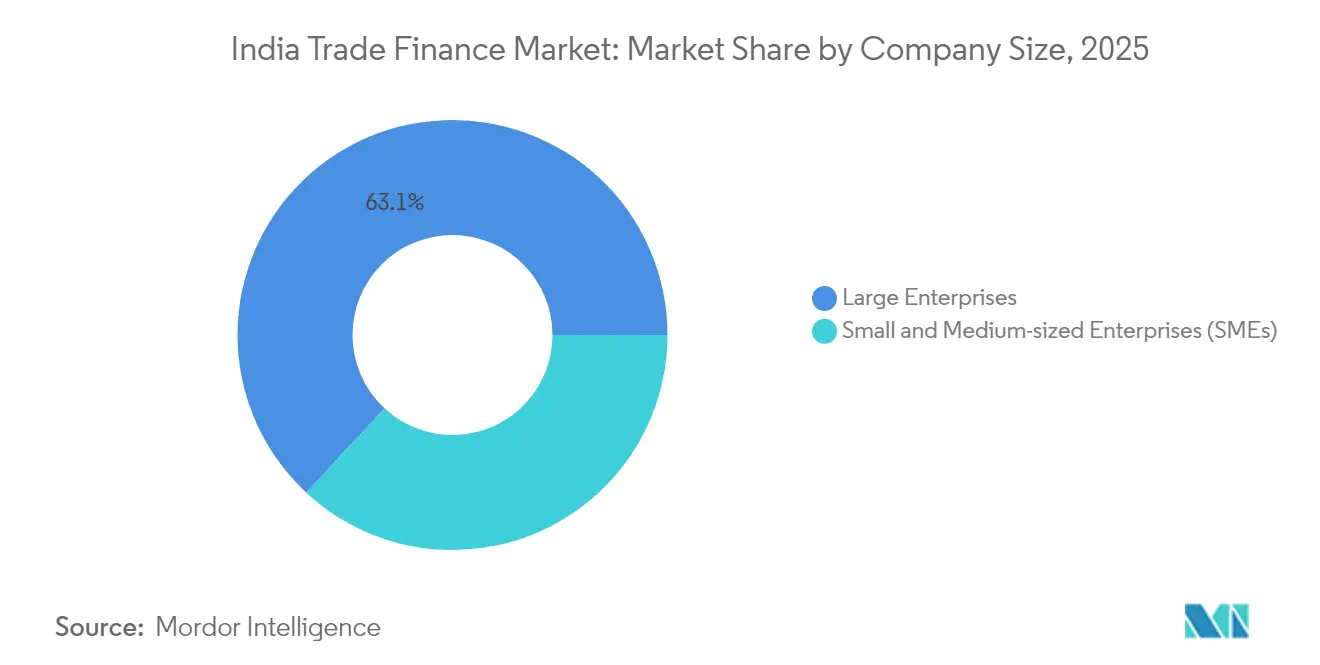

- Nach Unternehmensgröße kontrollierten �Ұ���ß�ܲԳٱ���Ա��� im Jahr 2025 einen Marktanteil von 63,10 % am indischen Handelsfinanzierungsmarkt, während KMU mit einer CAGR von 11,34 % bis 2031 die schnellste Expansion verzeichnen.

- Nach Finanzierungsstruktur erfasste das nicht-strukturierte Segment im Jahr 2025 einen Marktanteil von 60,30 % am indischen Handelsfinanzierungsmarkt, während strukturierte Produkte bis 2031 voraussichtlich mit einer CAGR von 8,79 % wachsen werden.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Handelsfinanzierungsmarkts

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Exportförderungsprogramme (PLI, FTAs) | +1.8% | National; erste Gewinne in Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung der elektronischen Rechnungsstellung und von TReDS | +1.2% | National; schnellste Aufnahme in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Wachsende Betriebskapitallücke bei KMU | +1.5% | National; am stärksten in Städten der zweiten und dritten Reihe | Langfristig (≥ 4 Jahre) |

| Liberalisierung in GIFT City | +0.9% | Westindien; Netzwerkeffekte in Finanzkorridoren | Mittelfristig (2–4 Jahre) |

| Fintech-Plattformen ziehen ausländisches Kapital an | +0.8% | �ѳܳ�������–D�����–B��Բ������ܰ���-���ǰ�������ǰ��� | Kurzfristig (≤ 2 Jahre) |

| ESG-verknüpfte Handelsfinanzierungsmandate | +0.6% | Exportorientierte Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Staatliche Exportförderungsprogramme schaffen sektorspezifische Kreditkonzentration

PLI-Mittel – in der Elektronik (INR 41.000 Crore), im Pharmasektor (INR 15.000 Crore) und bei Automobilkomponenten (INR 25.938 Crore) – knüpfen die Auszahlung von Betriebskapital an Exportmeilensteine und ermöglichen es Banken, Fazilitäten auf der Grundlage von Compliance-Kennzahlen statt auf Basis von eigenständigen Bilanzkennzahlen zu bepreisen. Freihandelsabkommen wie das Indien-VAE-Abkommen, das den bilateralen Handel im Jahr 2023 auf USD 65 Milliarden angehoben hat und bis 2030 auf USD 100 Milliarden abzielt, verstärken plötzliche Spitzen bei der Vorexportfinanzierung. Kreditgeber haben PLI-exklusive Fachabteilungen eingerichtet und Dashboards entwickelt, die die Auftragserfüllung im Verhältnis zu Abrufen verfolgen, wodurch die Risikotransparenz verbessert und die Kosten pro Transaktion gesenkt werden.

Schnelle Einführung der elektronischen Rechnungsstellung und von TReDS verändert den Zugang zu Betriebskapital

Unternehmen mit einem Umsatz von mehr als INR 5 Crore sind nun verpflichtet, elektronische Rechnungen auszustellen, wodurch ein standardisierter Datensee für die Kreditbewertung in Echtzeit entsteht[1]GST-Netzwerk, "Pflicht zur elektronischen Rechnungsstellung," gst.gov.in. TReDS-Plattformen – RXIL, M1xchange und A.TREDS – haben Rechnungen im Wert von mehr als INR 270 Milliarden finanziert und den Barumwandlungszyklus im Durchschnitt von 45 Tagen auf unter eine Woche verkürzt[2]Indische Zentralbank (Reserve Bank of India), "Daten des Handelsforderungs-Diskontierungssystems," rbi.org.in. Die dynamische Preisgestaltung auf Basis der Kreditqualität des Käufers ersetzt veraltete Modelle, die die Preise anhand der Finanzkennzahlen des Verkäufers festlegten, wodurch kleinere Lieferanten günstigere Finanzierungen erhalten und große Käufer ihre Zahlungsziele verlängern können, ohne die Liquidität ihrer Lieferanten zu beeinträchtigen.

Die Betriebskapitallücke bei KMU schafft eine nachhaltige Wachstumschance

Indiens formelle KMU-Kreditlücke liegt bei rund INR 103 Billionen, obwohl der Sektor 29 % zum BIP beiträgt. Alternative Daten – Versorgungsrechnungen, GST-Einreichungen und Kontoauszugsanalysen – speisen nun maschinelle Lernmodelle, die dünne Kredithistorien in prädiktive Risikobewertungen umwandeln. Das Offene Kreditermöglichungsnetzwerk (Open Credit Enablement Network, OCEN) nutzt standardisierte APIs, damit Kreditgeber in Sekundenschnelle auf freigegebene Daten zugreifen können, wodurch die Kundengewinnungskosten um 60 % sinken und „Pay-as-you-grow”-Kreditlinien ermöglicht werden. Spezialisierte Nichtbankfinanzierungsgesellschaften (NBFCs) melden von 2024 bis 2026 ein jährliches Kreditbuchwachstum von 16–18 %, das die öffentlichen Banken übertrifft.

Die Liberalisierung von GIFT City zieht internationale Handelsfinanzierungsströme an

Gelockerte Kapitalvorschriften und eine zehnjährige Steuerbefreiung locken ausländische Banken in das Internationale Finanzzentrum (International Financial Services Centre), das es ihnen ermöglicht, Dollar- und Rupiengeschäfte unter einem einzigen Regulierer zu buchen. Die Expansion von HSBC im Januar 2025 schuf den ersten Vollservice-Vermögens- und Unternehmensfinanzierungsschalter für nicht in Indien ansässige Inder im Zentrum. Stempelsteuerbefreiungen haben Ahmedabads Anteil am nationalen Aktienhandelsvolumen auf 25,3 % an der BSE und 16,9 % an der NSE gesteigert, was eine angrenzende Nachfrage nach Abwicklungskrediten und Garantien entstehen lässt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende notleidende Aktiva (NPA) / Gegenparteirisiken | -1.4% | National; Industriekreditzentren | Kurzfristig (≤ 2 Jahre) |

| Komplexe mehrschichtige Compliance (KYC/AML) | -0.8% | National; grenzüberschreitende Korridore | Mittelfristig (2–4 Jahre) |

| USD-Liquidität und Devisenswap-Volatilität | -0.6% | Importabhängige Zentren | Kurzfristig (≤ 2 Jahre) |

| Geringes KMU-Bewusstsein für Factoring/TReDS | -0.5% | Ländliche Gebiete, Städte der zweiten und dritten Reihe | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende NPA-Risiken schränken die Kreditexpansion der Banken ein

Unbesicherte Verbraucherkredite machen mittlerweile 51,9 % der neuen notleidenden Aktiva aus, was die Regulierer dazu veranlasst hat, die Risikogewichte für unbesicherte Portfolios zu erhöhen. Obwohl Ausfälle bei der Handelsfinanzierung niedriger bleiben, erhöht das Ansteckungsrisiko in der Lieferkette die Vorsicht. Banken verlangen höhere Sicherheitenmargen und kürzere Laufzeiten, was Kreditnehmer in Richtung Nichtbankfinanzierungsgesellschaften drängt, die das Risiko aggressiver bepreisen, allerdings zu höheren Spreads.

Komplexe mehrschichtige Compliance verursacht operative Engpässe

Das KYC-Rundschreiben der Indischen Zentralbank (Reserve Bank of India) aus dem Jahr 2025 schreibt für jede grenzüberschreitende Zahlung Echtzeit-Screening, Prüfungen negativer Medienberichterstattung und regelbasierte Transaktionsüberwachung vor. Kleinere Institute, denen es an Skaleneffekten in der Compliance-Technologie mangelt, sind mit Bearbeitungsverzögerungen konfrontiert, die eine Akkreditivausstellung auf 48 Stunden statt des angestrebten taggleichen Abwicklungszeitraums ausdehnen. Fintechs setzen sich für Video-KYC-Schwellenwerte ein, die es Händlern mit monatlichen Transaktionsvolumina unter INR 50.000 ermöglichen, sich selbst zu registrieren, doch die Einführung wartet noch auf die Genehmigung der Regulierer.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkt: Nicht-dokumentäre Angebote stützen den digitalen Schwung

Mit einem Anteil von 58,45 % im Jahr 2025 bildet die nicht-dokumentäre Forderungsfinanzierung den Anker des indischen Handelsfinanzierungsmarkts und wächst mit einer CAGR von 8,31 % rasant voran. Factoring, Forfaitierung und Supply-Chain-Finanzierung gedeihen, weil standardisierte Daten aus der elektronischen Rechnungsstellung die Risikobewertung von Tagen auf Minuten verkürzen. �ٴǰ�ܳ���Գ�ä��e Akkreditive behalten ihre Relevanz für Massengüter, doch ihr Wachstum hinkt hinterher, da Unternehmen kostengünstigere Open-Account-Lösungen bevorzugen. Die Zahlerfinanzierung gewinnt bei großen Käufern, die zweistellige Verbesserungen beim Cashflow anstreben, an Bedeutung, während Garantien und Versicherungen in Sektoren wie Verteidigung, Infrastruktur und Agrarrohstoffe unverzichtbar bleiben. Blockchain-Pilotprojekte betten nun Smart Contracts ein, die Mittel bei nachgewiesener Lieferung freigeben, wodurch das Betrugsrisiko gesenkt und höhere Finanzierungslimits ermöglicht werden.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Dienstleistungsanbieter: Banken bleiben Anker, während Fintech-Unternehmen Nischen besetzen

Banken erfassten im Jahr 2025 einen Marktanteil von 76,05 % am indischen Handelsfinanzierungsmarkt durch Universallizenzen, die Devisenhandel, Cash Management und Handelskredit bündeln. Dennoch sollen alternative Plattformen bis 2031 mit einer CAGR von 10,14 % wachsen, indem sie Tickets unter USD 25.000 bedienen, wo traditionelle Kostenstrukturen prohibitiv sind. TReDS-Betreiber verdienen Auktionsgebühren statt Spread, was die Wirtschaftlichkeit für margenarme Rechnungen verbessert. Handelskreditversicherer wie die Exportkreditgarantie-Gesellschaft (ECGC) decken bis zu 90 % der Exportverluste ab und verlängern die Kreditlaufzeiten auf 180–360 Tage. Fintech-Unternehmen überbrücken Bilanzlimits durch Co-Lending; so finanziert beispielsweise Axis Bank 80 % einer genehmigten Kreditlinie, während eine Partner-Nichtbankfinanzierungsgesellschaft das Erstverlustrisiko trägt.

Nach Anwendung: Dominanz des grenzüberschreitenden Handels, Beschleunigung im Inland

Internationale Geschäfte erfassten im Jahr 2025 einen Anteil von 56,40 % am indischen Handelsfinanzierungsmarkt, was auf höhere Werte und Mehrwährungskomplexität zurückzuführen ist. Die �Ѳ�����ٲ���öß�� des indischen Handelsfinanzierungsmarkts für inländische Forderungen soll im Prognosezeitraum mit einer CAGR von 8,08 % wachsen, da die elektronische Rechnungsstellung die Datenqualität normalisiert und die Offshore-Korridore von UPI die Überweisungskosten drastisch senken. Rupien-Abwicklungsmechanismen über Besondere Vostro-Konten senken die Devisenkosten um 20–30 Basispunkte, wodurch Akkreditive in Landeswährung für den Handel mit Russland und Teilen Afrikas rentabler werden.

Nach Unternehmensgröße: Skalierbarkeit von �Ұ���ß�ܲԳٱ���Ա��� vs. Wachstumsüberperformance von KMU

�Ұ���ß�ܲԳٱ���Ա��� hatten im Jahr 2025 einen Anteil von 63,10 % am indischen Handelsfinanzierungsmarkt, dank umfangreicher Auftragsbücher und maßgeschneiderter strukturierter Bedürfnisse. Das auf KMU ausgerichtete Volumen soll jedoch mit einer CAGR von 11,34 % steigen; Kreditgeber gewinnen Sicherheit durch GST-Verlaufsdaten und Udyam-Registrierungen, die Umsatz und Compliance-Historien validieren. Der indische Handelsfinanzierungsmarkt für die KMU-Rechnungsfinanzierung soll bis 2031 ein erhebliches Wachstum verzeichnen, angetrieben durch automatisierte Kreditlinien, die über OCEN-Leitungen gebündelt werden.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Finanzierungsstruktur: Standardisierte Produkte behalten den größten Marktanteil

Nicht-strukturierte Fazilitäten beherrschen im Jahr 2025 einen Anteil von 60,30 % am indischen Handelsfinanzierungsmarkt und profitieren von Standarddokumenten und schneller vollautomatischer Verarbeitung. Strukturierte Aktiva, die voraussichtlich jährlich um 8,79 % wachsen werden, kombinieren Währungsswaps, Treuhandkonten und Erfüllungsgarantien, insbesondere bei Investitionsgüterexporten. Die Sandbox von GIFT City bringt neuartige Strukturen hervor, wie z. B. partizipatorische Schuldverschreibungen auf Forderungspools und Dual-Währungs-Lieferkettenfinanzierungsprogramme, die in INR abgewickelt, aber onshore in USD abgesichert werden.

Geografische Analyse

Mumbai, in dem die Indische Zentralbank (Reserve Bank of India) und die meisten Handelsabteilungen der Hauptsitze ansässig sind, verarbeitet einen erheblichen Anteil aller finanzierten Engagements und festigt damit seinen Status als Knotenpunkt. Die Nähe zu GIFT City ermöglicht es Banken, zwischen inländischen und ausländischen Büchern zu wechseln, wodurch Kapitalkosten gesenkt werden. Delhi kanalisiert aufgrund seiner Nähe zu Bundesministerien große Exporte des öffentlichen Sektors in den Bereichen Ingenieurwesen, Verteidigung und Infrastruktur und trägt wesentlich zum nationalen Durchsatz bei.

Chennai unterstützt Exporte aus dem Süden in den Bereichen Automobil und Pharma und spielt eine bedeutende Rolle im nationalen Volumen, während Kalkutta durch Tee-, Jute- und Mineralströme in die ASEAN-Märkte beiträgt. Der indische Handelsfinanzierungsmarkt erstreckt sich auf Cluster wie Surat (Textilien), Visakhapatnam (Metalle) und Coimbatore (Maschinen), unterstützt durch cloudbasiertes Onboarding, das Distanzbarrieren überwindet.

Die Fintech-Durchdringung steigert die Finanzierung in Städten der zweiten Reihe jährlich um 26 %, wobei die durchschnittlichen Ticketgrößen für Rechnungsdiskontierung bei INR 12 Lakh liegen, was 40 % kleiner ist als der Metropolendurchschnitt. Die Landesregierungen in Uttar Pradesh und Tamil Nadu subventionieren nun TReDS-Gebühren für erstmalige KMU-Nutzer, was die Akzeptanz im ländlichen Raum steigert. Diese geografische Demokratisierung korrespondiert mit der föderalen Fertigungspolitik, die bis 2030 einen BIP-Beitrag des Sektors von 25 % anstrebt, wodurch eine parallele Nachfrage nach offenen Handelsfinanzierungskrediten entsteht.

Wettbewerbslandschaft

Der indische Handelsfinanzierungsmarkt bleibt mäßig konzentriert, wobei große Banken wie State Bank of India, HDFC Bank, ICICI Bank, Axis Bank und Bank of Baroda einen erheblichen Anteil an finanzierten Handelsaktiva halten. Staatsbanken stützen sich auf ihre Filialnetzdichte und staatliche Beziehungen, während private Wettbewerber ihren kleineren Fußabdruck durch schnellere digitale Abwicklung ausgleichen. Die Migration von HDFC Bank im Juli 2024 auf einen cloud-basierten Kernbankkern verkürzte die Verarbeitungslatenz um 35 %[3]HDFC Bank, "HDFC Bank schließt Kernmigration ab," hdfcbank.com. ICICI Bank stellt Unternehmen mehr als 250 Handels-APIs zur Verfügung und verkürzt die durchschnittliche Ausstellungszeit für ein Standby-Akkreditiv von 10 Minuten auf unter 60 Sekunden.

Fintech-Neueinsteiger nutzen ihre Ausführungsgeschwindigkeit als Wettbewerbsvorteil. Credlix führt Abrufe innerhalb von zwei Stunden für mehr als 10.000 aktive Exporteure durch und zeichnet mithilfe von KI-Modellen, die auf sechs Millionen Rechnungen trainiert wurden. TReDS-Plattformen monetarisieren Auktionsspreads von 15–35 Basispunkten und haben mehr als 25.000 KMU ongebordetet.

Globale Banken nutzen ihre GIFT-City-Einheiten, um indienbezogenen Handel zu originieren, ohne volles inländisches Bilanzengagement einzugehen. Das neue Büro von HSBC erwartet, die grenzüberschreitenden Lieferkettenfinanzierungslimits bis 2026 auf USD 4 Milliarden zu verdoppeln. Unterdessen bettet der USD 500 Millionen schwere Klimakredit der Internationalen Finanz-Corporation (International Finance Corporation) an Axis Bank Blauanleihe-Bedingungen ein, die nachhaltige Handelslinien finanzieren. Solche Blended-Finance-Geschäfte treiben etablierte Anbieter in Richtung ESG-Bewertung und Rückverfolgbarkeitstools.

Marktführer der indischen Handelsfinanzierungsbranche

State Bank of India

HDFC Bank

ICICI Bank

Axis Bank

Kotak Mahindra Bank

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: HSBC expandierte in GIFT City und eröffnete einen Vollservice-Schalter für nicht in Indien ansässige Inder und Unternehmen.

- Januar 2025: Amazon übernahm den BNPL-Anbieter Axio für mehr als USD 150 Millionen, um die eingebettete Finanzierung auf Verkäuferportalen zu vertiefen.

- Januar 2025: Finastra kooperierte mit CredAble, um KI-gestützte Supply-Chain-Finanzierungsmodule in die Kernsysteme globaler Banken zu integrieren.

- November 2024: State Bank of India setzte sich ein Auszahlungsziel von USD 1,5 Milliarden für ihr globales Handelsfinanzierungsbuch bis März 2025.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den indischen Handelsfinanzierungsmarkt als die Gebühren- und Zinseinnahmen, die innerhalb des Landes mit Instrumenten zur Erleichterung oder Absicherung des Warenhandels erzielt werden, einschließlich Akkreditiven, Inkassi, Garantien, Supply-Chain-Finanzierung, Forderungsdiskontierung und versicherten Kontokorrentkrediten. Die Werte sind in konstanten 2024 US-Dollar ausgedrückt und erfassen die von Banken, Spezialfinanzierern und Versicherern einbehaltenen Einnahmen nach dem Interbankenausgleich.

Wir schließen Exportkreditlinien, allgemeine Betriebsmittelkredite und durch Gleichrangige finanzierte Rechnungsfinanzierungen, die nicht direkt an physische Güter gebunden sind, aus.

Überblick über die Segmentierung

- Nach Produkt

- �ٴǰ�ܳ���Գ�ä��

- Akkreditiv

- Sonstige dokumentäre Inkassi

- Nicht-�ٴǰ�ܳ���Գ�ä��

- Forderungsfinanzierung (Factoring, Forfaitierung, Rechnungsdiskontierung)

- Verbindlichkeitenfinanzierung/Supply-Chain-Finanzierung (Reverse Factoring, Dynamisches Diskontieren)

- Direktkreditvergabe/Open-Account-basierte Finanzierung (Handelskredite, Käufer-/Verkäuferkredite)

- Garantien (Erfüllungsgarantien, Bietungsgarantien, Finanzgarantien)

- Versicherungsprodukte (Handelskreditversicherung, Politisches Risikoversicherung, Exportkreditversicherung)

- �ٴǰ�ܳ���Գ�ä��

- Nach Dienstleistungsanbieter

- Banken

- Handelsfinanzierungsunternehmen

- Versicherungsgesellschaften

- Sonstige Dienstleistungsanbieter

- Nach Anwendung

- Inland

- International

- Nach Unternehmensgröße

- �Ұ���ß�ܲԳٱ���Ա���

- Kleine und Mittlere Unternehmen (KMU)

- Nach Finanzierungsstruktur

- Strukturierte Handelsfinanzierung

- Nicht-Strukturierte Handelsfinanzierung

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Unsere Analysten befragten Leiter der Handelsfinanzierungsabteilung von Banken, Treasury-Manager in exportierenden Unternehmen und Gründer von TReDS-Plattformen in vier Regionen. Diese Gespräche lieferten aktuelle Daten zu Gebührenkorridoren, Tenorverschiebungen und saisonalen Mustern und schlossen damit Lücken, die sekundäre Quellen hinterlassen hatten.

Desk Research

Wir haben die Basisvolumina aus den Exportkreditreihen der Reserve Bank of India, den Versandstatistiken der DGFT, den Zählungen der elektronischen Rechnungen des GSTN und den Handelswerten von UN COMTRADE entnommen und dann Hinweise auf die Zahlungsintensität aus dem SWIFT-gpi-Verkehr überlagert. Die über D&B Hoovers abgerufenen Bankunterlagen und die Nachrichten in Dow Jones Factiva gaben Aufschluss über Spreads und Produktmix, während die Papiere der ICC Banking Commission und des FIEO die regulatorischen Wendepunkte verdeutlichten. Öffentliche Stabilitätsberichte der RBI lieferten Kennzahlen zu nicht leistungsfähigen Vermögenswerten, die zur Anpassung der Risikoprämien verwendet werden. Diese Quellen dienen der Veranschaulichung; viele weitere offene und abonnierte Repositories dienten der Zwischenprüfung.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Unser kombiniertes Top-Down- und Bottom-Up-Modell wandelt die RBI-Kreditsalden über Zykluszeitfaktoren in Jahreseinnahmen um und bestätigt die Gesamtzahlen mit stichprobenartigen Spread- und Volumen-Roll-ups von Großbanken. Zu den Hauptvariablen, die verfolgt werden, gehören die Anzahl der LC-Emissionen, der TReDS-Durchsatz, die durchschnittliche LC-Laufzeit, die Rupien-Dollar-Basisspannen und der KMU-Exportanteil. Eine multivariate Regression, die von den Befragten überprüft wurde, prognostiziert jeden Treiber bis 2030.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden auf Abweichungen von den RBI- und UN-Aggregaten geprüft; bei Anomalien erfolgt vor der Freigabe eine Überprüfung durch leitende Mitarbeiter. Wir aktualisieren unsere Modelle jedes Jahr und bringen sie in der Mitte des Zyklus auf den neuesten Stand, wenn sich die Fundamentaldaten durch politische oder kreditpolitische Schocks ändern.

Warum Mordors Baseline für die Handelsfinanzierung Indiens zuverlässig ist

Wir stellen fest, dass die veröffentlichten Zahlen variieren, weil die Unternehmen unterschiedliche Geltungsbereiche, Spread-Kurven und Aktualisierungskadenzen verwenden und einige die Bruttoauszahlungen und nicht die Gebühreneinnahmen umrechnen.

Die wichtigsten Faktoren für die Lücke: Mehrere Herausgeber decken nur dokumentarische Instrumente ab, extrapolieren das historische Wachstum oder ignorieren die PLI-bedingten Exportschübe und die Einführung von elektronischen Rechnungen. Mordor deckt sowohl dokumentarische als auch nicht-dokumentarische Segmente ab, die Preise beruhen auf neuen Befragungen, und die Annahmen werden jährlich überarbeitet.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 2,72 MRD. USD (2025) | ���ϲ����� | |

| USD 1,21 B (2024) | Globale Unternehmensberatung A | Ohne Supply-Chain-Finanzierung; misst den Transaktionswert, nicht den Umsatz |

| USD 1,77 B (2024) | Industrieverband B | Anwendung eines pauschalen Spreads von 25 Basispunkten; Auslassung einer KMU-Nuance |

| USD 1,98 B (2024) | Regionale Beratung C | Wird aus einer begrenzten Bankenstichprobe gezogen und alle zwei Jahre aktualisiert |

Der Vergleich zeigt, dass unser disziplinierter Umfang, die aktuellen Primärdaten und die häufige Aktualisierung den Entscheidungsträgern eine klare, reproduzierbare Grundlage bieten, die Indiens sich schnell entwickelnde Handelsfinanzierungslandschaft widerspiegelt.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des indischen Handelsfinanzierungsmarkts bis 2031?

Es wird prognostiziert, dass er bis 2031 USD 4,09 Milliarden erreichen wird, was eine CAGR von 7,05 % widerspiegelt.

Welches Produkt führt den indischen Handelsfinanzierungsmarkt an?

Das nicht-dokumentäre Segment dominierte im Jahr 2025 mit einem Marktanteil von 58,45 %, angetrieben durch die Einführung der elektronischen Rechnungsstellung und von TReDS.

Wie schnell wächst die KMU-Handelsfinanzierung?

Auf KMU ausgerichtete Volumina liegen zwischen 2026 und 2031 auf Kurs für eine CAGR von 11,34 %, dank alternativer Datenbewertung und OCEN-Leitungen.

Warum ist GIFT City für die Handelsfinanzierung wichtig?

Es bietet regulatorische und steuerliche Anreize, die es ausländischen und inländischen Banken ermöglichen, Mehrwährungsgeschäfte effizient zu buchen, was grenzüberschreitende Ströme ankurbelt.

Was sind die wichtigsten Herausforderungen, die das Marktwachstum hemmen?

Wesentliche Gegenwindfaktoren sind steigende notleidende Aktiva, strenge KYC/AML-Compliance-Schichten, USD-Liquiditätsschwankungen und ein geringes KMU-Bewusstsein für formales Factoring.

Wie beeinflussen Fintech-Plattformen die Verarbeitungszeiten?

API-first-Fintech-Unternehmen schließen Rechnungsdiskontierungsabrufe nun in Sekunden ab, verglichen mit 10–15 Minuten für traditionelle digitale Portale.

Seite zuletzt aktualisiert am: