Marktgröße und Marktanteil für forensische Buchhaltung

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.63 Milliarden US-Dollar |

| Marktgröße (2031) | 10.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

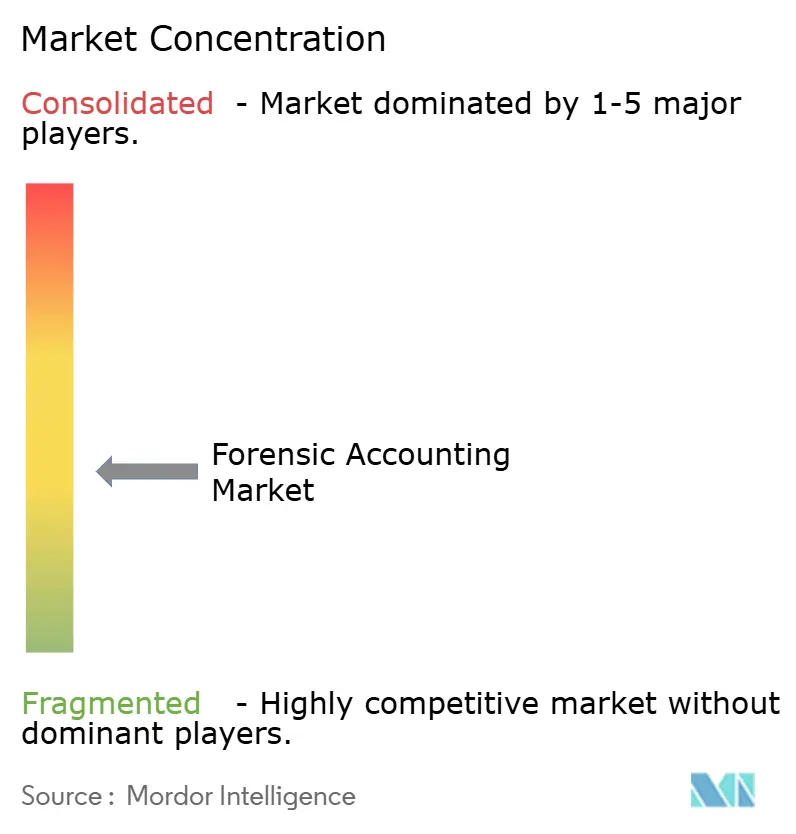

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für forensische Buchhaltung von ���ϲ�����

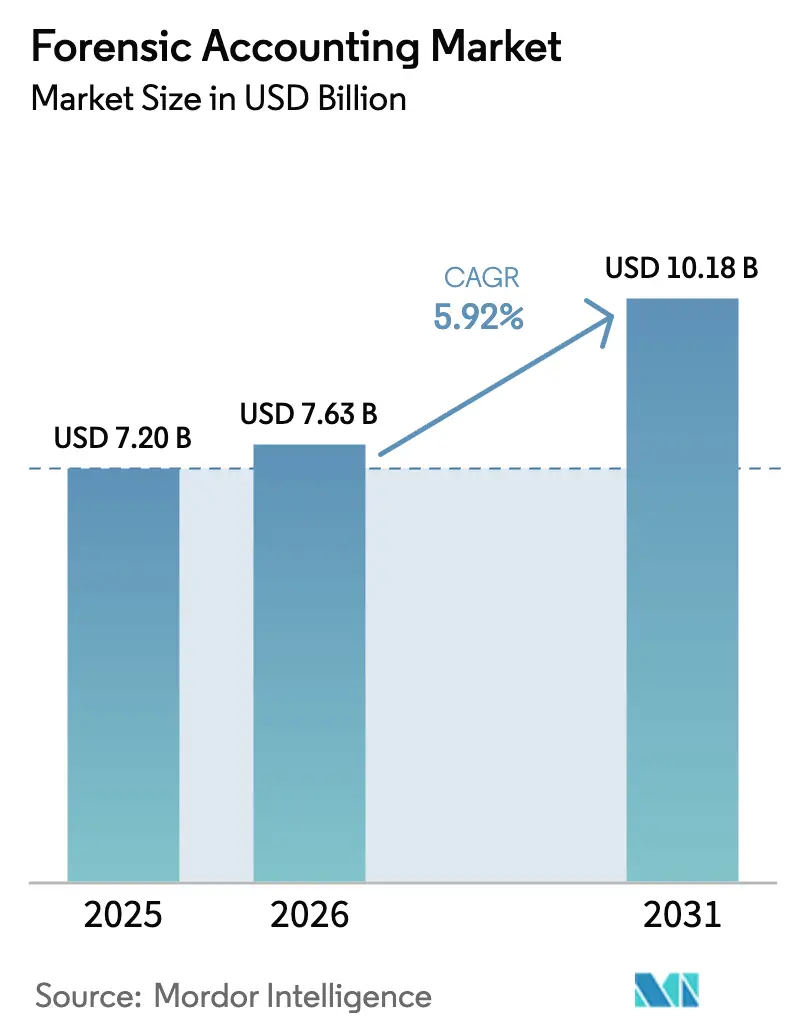

Die Marktgröße für forensische Buchhaltung wird voraussichtlich von 7,20 Milliarden USD im Jahr 2025 auf 7,63 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,92 % über den Zeitraum 2026–2031 10,18 Milliarden USD erreichen. Das starke Wachstum spiegelt das Zusammentreffen von eskalierendem cyber-gesteuertem Betrug, verschärften Geldwäschebekämpfungsmandaten und der raschen Einführung fortschrittlicher Analysen in Untersuchungen wider. Finanzinstitute bleiben das größte einzelne Nachfragezentrum, doch öffentliche Stellen, Gesundheitszahler und Energieunternehmen erweitern die Kundenbasis, da Transparenzgesetze verschärft werden und ESG-bezogene Rechtsstreitigkeiten zunehmen. Technologie ist zum entscheidenden Wettbewerbshebel geworden: Unternehmen, die KI-gestützte Anomalieerkennung, Blockchain-Forensik und mehrsprachige E-Discovery-Lösungen einbetten, erweitern ihre adressierbaren Umsatzpools. Gleichzeitig dämpfen der Mangel an qualifizierten Spezialisten, steigende Softwarelizenzkosten und datenschutzbedingte Datenzugangsbeschränkungen die Expansionsaussichten kurzfristig.

Wichtigste Erkenntnisse des Berichts

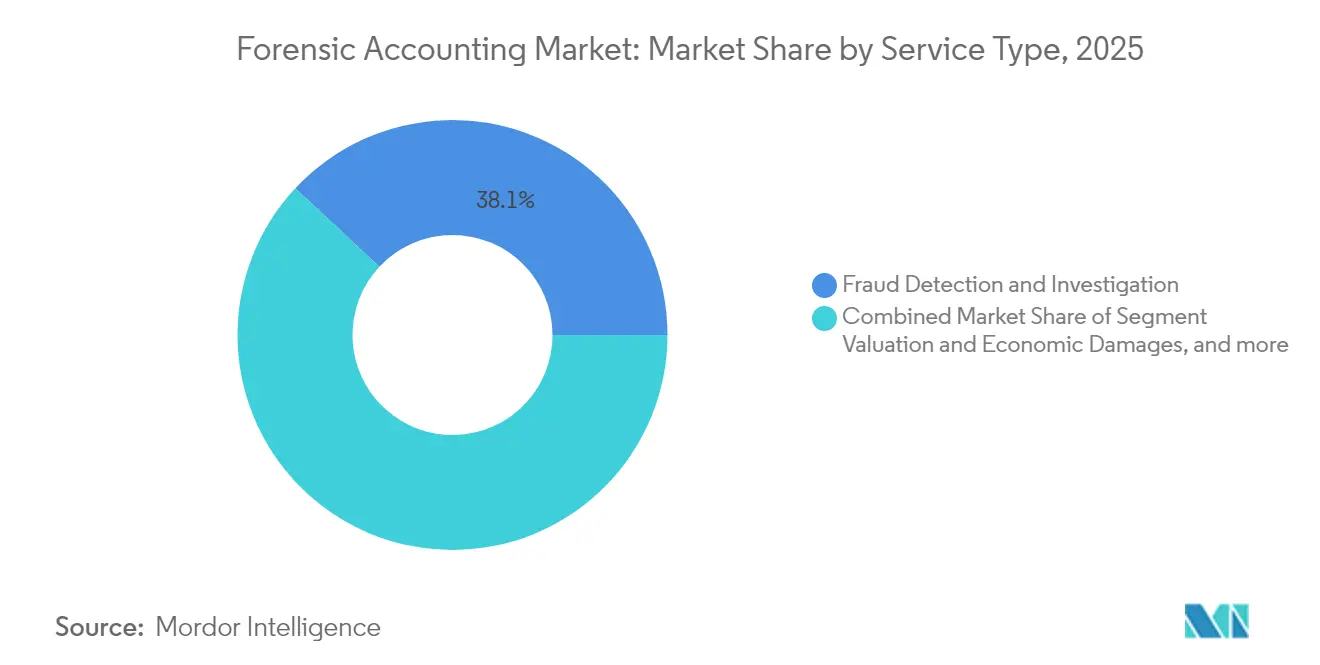

- Nach Dienstleistungsart hielt Betrugserkennung und -untersuchung im Jahr 2025 einen Marktanteil von 38,05 % am Markt für forensische Buchhaltung, während Risikomanagement und Compliance bis 2031 die schnellste CAGR von 8,92 % verzeichnen soll.

- Nach Endnutzerbranche erzielte Banking, Finanzdienstleistungen und Versicherungen im Jahr 2025 einen Umsatzanteil von 41,12 %; der Sektor Regierung und öffentlicher Sektor soll bis 2031 mit einer CAGR von 8,44 % wachsen.

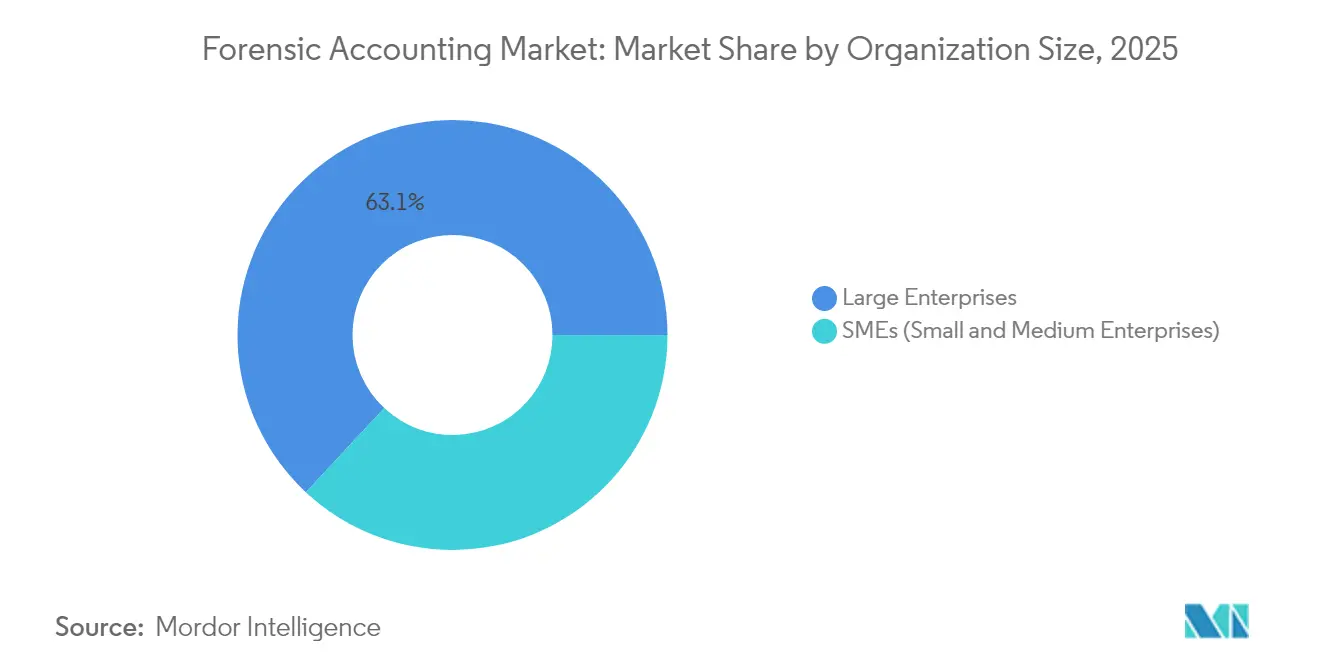

- Nach Organisationsgröße entfielen auf �Ұ���ß�ܲԳٱ���Ա��� im Jahr 2025 63,05 % des Marktvolumens für forensische Buchhaltung, während das KMU-Segment bis 2031 eine CAGR von 9,28 % anstrebt.

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 40,25 %; der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 10,05 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für forensische Buchhaltung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Eskalierendes Unternehmensbetrugsvorkommen und Finanzkriminalität | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Strengere regulatorische Compliance und Anforderungen zur Geldwäschebekämpfung | +1.5% | Global, angeführt vom EU-AML/CFT-Regime und den US-PCAOB-Standards | Langfristig (≥ 4 Jahre) |

| Integration von Datenanalyse und KI in forensische Prüfungen | +1.2% | Nordamerika und Europa als frühe Anwender, asiatisch-pazifischer Raum folgt | Kurzfristig (≤ 2 Jahre) |

| Digitalisierungsgetriebener Cyberbetrug im BFSI-Sektor | +0.9% | Global, mit den höchsten Auswirkungen in digital fortgeschrittenen Märkten | Mittelfristig (2–4 Jahre) |

| ESG-bezogene Rechtsstreitigkeiten steigern die Nachfrage | +0.7% | Nordamerika und Europa vorrangig | Mittelfristig (2–4 Jahre) |

| PE-gestützte Anwaltskanzleien treiben Streitwertbewertungen voran | +0.4% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Eskalierendes Unternehmensbetrugsvorkommen und Finanzkriminalität

Das Volumen von Unternehmensbetrug steigt weiter, da Täter generative KI, Kryptowährungen und synthetische Identitäten einsetzen, um herkömmliche Kontrollen zu umgehen. Die Regulierungsbehörden haben mit höheren Hinweisgebervergütungen und neuartigen Transparenzgesetzen reagiert, was die Nachfrage nach eingehenden forensischen Prüfungen in den Bereichen Gehaltsabrechnung, Lieferanten und Lizenzströme ankurbelt. Bemerkenswerte Fälle, wie ein Musikstreaming-Betrug im Wert von 10 Millionen USD, der vollständig auf KI-generierten Inhalten aufgebaut wurde, zeigen, wie digitale Kanäle die Möglichkeiten zur Täuschung vervielfachen. Das britische Wirtschaftskriminalitätsgesetz von 2024 verpflichtet Unternehmen nun, Betrug proaktiv zu verhindern, was Vorstände dazu veranlasst, präventive forensische Mandate zu vergeben. Da sich die Strafverfolgung über Finanzberichte hinaus auf Cyber- und operative Bereiche ausweitet, profitiert der Markt für forensische Buchhaltung von einem breiteren, multidisziplinären Arbeitsumfang.

Strengere regulatorische Compliance und Anforderungen zur Geldwäschebekämpfung

Die EU-Geldwäschebekämpfungsverordnung (EU 2024/1624) richtet die AMLA ein und erweitert die „verpflichteten Einrichtungen” auf Buchhaltungs- und Krypto-Asset-Dienstleister, wodurch die Compliance-Arbeitsbelastung ab 2028 zunimmt[1]Europäisches Parlament, "Verordnung (EU) 2024/1624 zur Verhinderung von Geldwäsche," europarl.europa.eu. In den USA verlangt der vorgeschlagene NOCLAR-Standard des PCAOB von Prüfern, aktiv nach Verstößen zu suchen, wodurch forensische Techniken effektiv in routinemäßige Prüfungen eingebettet werden. Hongkonger Banken, die unter verstärkter HKMA-Aufsicht stehen, reservieren nun größere Budgets für analysegestützte Untersuchungen, während das SCA-Rundschreiben der VAE ab 2025 COSO-konforme interne Kontrollprüfungen vorschreibt. Diese sich überschneidenden Gesetze erhöhen die Komplexität und veranlassen Unternehmen, spezialisierte Prüfungen an Anbieter mit grenzüberschreitender Expertise auszulagern. Infolgedessen übertreffen proaktive Risikomanagement-Mandate ad-hoc-Betrugsuntersuchungen in ihrer Umsatzbedeutung.

Integration von Datenanalyse und KI in forensische Prüfungen

Modelle des maschinellen Lernens wie der EY Helix GL Anomaly Detector verdreifachen die Trefferquote bei anomalen Buchungen im Vergleich zu regelbasierten Tests und verkürzen die Prüfungszeiträume für Hauptbücher mit mehreren Milliarden Zeilen. Grant Thornton berichtet, dass die Verarbeitung natürlicher Sprache die Dokumentenprüfung von Monaten auf Tage reduziert hat, was die abrechenbaren Stunden für Routineaufgaben senkt, aber Berater für höherwertige Analysen freisetzt. Im März 2025 veröffentlichte FTI Consulting IQ.AI for Review, einen KI-Prüfer, der Vertraulichkeit, Fremdsprachenrisiken und Stimmung in Echtzeit kennzeichnet und die Anwendbarkeit auf komplexe grenzüberschreitende Rechtsstreitigkeiten ausweitet[2]FTI Consulting, "FTI Technology stellt IQ.AI for Review vor," fticonsulting.com . Solche Werkzeuge ermöglichen es mittelgroßen Unternehmen, etablierte Anbieter in Bezug auf Geschwindigkeit und Preisgestaltung herauszufordern, was den Wettbewerb im Markt für forensische Buchhaltung intensiviert. Gleichzeitig bestehen Regulierungsbehörden darauf, dass Prüfer algorithmische Verzerrungen verstehen, was die technische Anforderungslatte für die Akkreditierung von Praktikern erhöht.

Digitalisierungsgetriebener Cyberbetrug im BFSI-Sektor

Banken, die eine digitale Transformation durchlaufen, berichten von einem parallelen Anstieg von Kontoübernahmen, autorisierten Push-Payment-Angriffen und synthetischen Identitätsangriffen, wobei herkömmliche Regelmaschinen einen Teil der Ereignisse erfassen. KI-gestützte Überwachungsplattformen überwachen nun Datenflüsse in Echtzeit und erzeugen granulare forensische Spuren, die sowohl Compliance- als auch Streitbeilegungsworkflows speisen. Die Implementierung dieser Systeme erfordert jedoch erhebliches Kapital und spezialisierte Fähigkeiten, was die Auslagerung zur Standardoption für Tier-2- und Genossenschaftskreditgeber macht. Kryptowährungsschienen erhöhen die Untersuchungskomplexität zusätzlich, indem sie pseudonyme Wallets mit Fiat-Geldflüssen vermischen, was Institutionen dazu zwingt, Blockchain-Forensik-Expertise zu suchen. Da Währungsbehörden nachweisbare Kontrollen fordern, haben sich forensische Mandate im Zusammenhang mit Cyberbetrug von episodisch zu programmatisch verschoben und den Markt für forensische Buchhaltung wesentlich vergrößert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten forensischen Buchhaltern | -1.4% | Global, besonders ausgeprägt in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Hohe Kosten für Software und Untersuchungen | -0.8% | KMU-Segment weltweit, Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Datenschutz- bedenken der Kunden | -0.6% | Europa (DSGVO), Datenschutzvorschriften im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Automatisierung reduziert routinemäßige abrechenbare Stunden | -0.5% | Entwickelte Märkte mit hoher Automatisierungsrate | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Mangel an qualifizierten forensischen Buchhaltern

Universitäten sind nach wie vor langsam dabei, multidisziplinäre Betrugsanalysen in die Kernlehrpläne zu integrieren, was Absolventen für die sich schnell entwickelnden Praxisanforderungen unzureichend vorbereitet. Allein die Unternehmen der Großen Vier in Indien prognostizieren 80.000 neue Stellen, doch die Talentpipelines hinken hinterher, insbesondere für Cyber-Forensik- und E-Discovery-Spezialisten. Berufsverbände betonen ein umfassendes Spektrum an Untersuchungsmethoden, was eine erhebliche Lernkurve widerspiegelt, die den Eintritt neuer Teilnehmer behindern kann. Knappheit treibt die Lohnkosten in die Höhe und verlängert Projektzeiträume, insbesondere in Schwellenmärkten, wo lokale Expertise dünn gesät ist. Sofern Fernlern- und Ausbildungsmodelle nicht rasch skaliert werden, könnten Kapazitätsengpässe die erreichbare Wachstumsgrenze des Marktes für forensische Buchhaltung begrenzen.

Hohe Kosten für Software und Untersuchungen

Die hohen Kosten für Unternehmenslizenzen für Graphanalysen, Blockchain-Rückverfolgung und KI-gestützte Prüfsuiten schränken häufig den Zugang für kleinere Prüfungsunternehmen und Unternehmensnutzer ein, da diese Ausgaben häufig die Jahresbudgets übersteigen. KMU haben Schwierigkeiten, umfassende forensische Mandate zu rechtfertigen, wenn potenzielle Rückforderungen bescheiden sind, was Bereiche latenter, aber ungenutzter Nachfrage schafft. Neue SEC-Regeln, die Drittbewertungen bei beratungsgeführten Sekundärtransaktionen vorschreiben, verursachen zusätzliche Compliance-Ausgaben für mittelgroße Private-Equity-Fonds. Da sich Kosten-Nutzen-Gleichungen verengen, entscheiden sich Käufer für Lite-Version-Diagnosen, was die Gebührenpools trotz des zugrunde liegenden Risikos begrenzt. Cloud-basierte Abonnementwerkzeuge senken die Einstiegshürden allmählich, doch der Preis bleibt mittelfristig ein bedeutendes Hemmnis.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Dienstleistungsart: Betrugserkennung führt trotz Compliance-Anstieg

Betrugserkennung und -untersuchung erzielte den größten Umsatzbeitrag und hielt im Jahr 2025 einen Marktanteil von 38,05 % am Markt für forensische Buchhaltung. Zunehmende KI-gestützte Zahlungsbetrügereien, Rechnungsfälschungsringe und Kryptowährungsdiebstahl halten die Nachfrage auf hohem Niveau und verankern die Dominanz dieser Dienstleistungslinie. Risikomanagement und Compliance ist zwar kleiner, expandiert aber mit einer CAGR von 8,92 %, da Vorstände präventiven Rahmenwerken gegenüber nachträglichen Untersuchungen Vorrang einräumen. Diese Verlagerung steht im Einklang mit Regulierungsbehörden, die kontinuierliche Kontrolltests vorschreiben, was Unternehmen dazu veranlasst, Compliance-Beratung mit Prüfungsmandaten zu bündeln. Prozessunterstützung und Streitbeilegung gewinnt ebenfalls an Bedeutung, angetrieben durch grenzüberschreitende Fusionen und Übernahmen, ESG-bezogene Sammelklagen und Private-Equity-Sekundärgeschäfte, die Bewertungsgutachten erfordern.

Die Marktgröße für forensische Buchhaltung im Bereich Cyber-Forensik, die in der Kategorie „Sonstige” angesiedelt ist, soll sich vervielfachen, da Ransomware- und Kryptountersuchungen konvergieren. Blockchain-Analyseunternehmen kooperieren zunehmend mit traditionellen Praxen, um illegale Token-Flüsse zu verfolgen, und betten Echtzeit-Dashboards ein, die Gerichte nun als Beweismittel akzeptieren. Versicherungsschadensprüfungen nehmen ebenfalls zu, da die digitalisierte Policenverwaltung neue Betrugsvektoren bei der Schadensmeldung und -regulierung aufdeckt. Der ethische Einsatz von KI bleibt eine lebhafte Debatte, wobei Praktiker den Untersuchungsumfang gegen Datenschutzverpflichtungen gemäß DSGVO und CCPA abwägen. Anbieter, die Low-Code-Analysen, mehrsprachige Prüfbots und qualifizierte Zeugenaussagen integrieren können, werden einen überproportionalen Marktanteil gewinnen, wenn sich der Markt für forensische Buchhaltung weiterentwickelt.

Nach Endnutzerbranche: Dominanz des BFSI-Sektors durch Regierungswachstum herausgefordert

Banking, Finanzdienstleistungen und Versicherungen bewahrten ihren Anteil von 41,12 % am Umsatz 2025, gestützt durch anhaltenden Druck durch Geldwäschebekämpfung, Sanktionen und Cyberbetrug. Doch der Sektor Regierung und öffentlicher Sektor beschleunigt sich bis 2031 mit einer CAGR von 8,44 %, begünstigt durch Transparenzgesetze und föderale Rückforderungsprüfungen zur Rückgewinnung von Pandemiemitteln. Gesundheitsorganisationen sind eine weitere aufstrebende Käufergruppe, die auf die Durchsetzung des False Claims Act bei Medicare-Advantage-Kodierungspraktiken reagiert. Fertigungs- und Energieunternehmen beauftragen ESG-bezogene Untersuchungen zur Lieferketten- und CO₂-Gutschriftssicherung, was die sektorale Streuung verbreitert. Einzelhandels- und E-Commerce-Akteure, die mit synthetischen Identitäten und Treuepunktediebstahl zu kämpfen haben, suchen zunehmend nach digitaler Betrugsexpertise, die intern nicht verfügbar ist.

Die Nachfrageheterogenität zwingt Anbieter dazu, branchenspezifische Leitfäden zu entwickeln, die unterschiedliche regulatorische Lexika, Datenarchitekturen und Risikotaxonomien abdecken. Im Finanzbereich ergänzen stablecoin-bezogene Compliance-Prüfungen nun traditionelle Geldwäschebekämpfungsmandate, während öffentliche Stellen Unternehmensrisikomanagement-Roadmaps bevorzugen, die in COSO verankert sind. Life-Science-Unternehmen konzentrieren sich auf Speaker-Bureau- und Marktzugangskontrollen angesichts verstärkter DOJ-Prüfung, während Versorgungsunternehmen die Verifizierung von CO₂-Ausgleichszertifikaten angesichts des Investorenaktivismus fordern. Diese vielschichtige Landschaft unterstreicht den Bedarf des Marktes für forensische Buchhaltung an tiefem vertikalen Wissen neben interdisziplinären Untersuchungstechniken. Unternehmen, die Branchenkompetenz mit skalierbaren Analysen kombinieren, übertreffen Mitbewerber sowohl bei Gewinnquoten als auch bei der Preisrealisierung.

Nach Organisationsgröße: KMU-Segment treibt zukünftiges Wachstum

�Ұ���ß�ܲԳٱ���Ա��� generierten im Jahr 2025 63,05 % des Marktvolumens für forensische Buchhaltung aufgrund komplexer, grenzüberschreitender Mandate, die globale Netzwerke begünstigen. KMU stellen jedoch das am schnellsten wachsende Segment mit einer CAGR von 9,28 % dar, da Cloud-Plattformen und Abonnementanalysen die Einstiegshürden senken. Regulierungsbehörden befreien kleinere Einrichtungen nicht mehr von Geldwäschebekämpfungs- und Datenschutzregeln, was sie dazu zwingt, externe Beratung zu suchen. Ausgelagerte forensische Hotlines, Remote-Protokollerfassungswerkzeuge und modulare E-Discovery-Pakete ermöglichen es mittelgroßen Unternehmen nun, nur das zu kaufen, was sie benötigen, und reduzieren so die Kostenhürden. Die Private-Equity-Förderung von Mid-Cap-Roll-ups steigert die Nachfrage nach forensischer Due-Diligence-Prüfung vor dem Abschluss und Post-Merger-Integrationsaudits zusätzlich.

Der Marktanteil für forensische Buchhaltung, der von technologiegestützten Boutiquen gewonnen wird, die KMU bedienen, wächst, da diese virtuelle Teams und Workflow-Automatisierung nutzen, um etablierte Anbieter preislich zu unterbieten, ohne die Margen zu schmälern. FinTech- und RegTech-Kooperationen beschleunigen auch das Onboarding und die kontinuierliche Transaktionsüberwachung und geben KMU nahezu unternehmensweite Abwehrmechanismen. Grenzüberschreitender E-Commerce setzt kleinere Händler internationalen Mehrwertsteuerbetrugrisiken aus und schafft inkrementelle Verkaufschancen für Berater, die mit grenzüberschreitenden Regeln vertraut sind. Qualifikationsmangel bleibt auf KMU-Ebene akut und verstärkt die Präferenz für ausgelagerte verwaltete Dienste gegenüber dem internen Aufbau. Langfristig wird erwartet, dass skalierte Lieferzentren in kostengünstigeren Regionen den Zugang angleichen und ein inklusives Wachstum im gesamten Markt für forensische Buchhaltung unterstützen.

Geografische Analyse

Nordamerika bleibt der größte regionale Beitragszahler mit einer CAGR von 40,25 %, gestützt durch rigorose SEC- und DOJ-Durchsetzungsprogramme, die Hinweisgebervergütungen erhöhen und Untersuchungsumfänge erweitern. Der grenzüberschreitende Handel über das USMCA erhöht die Compliance-Komplexität für kanadische und mexikanische Unternehmen und leitet mehr Streitigkeiten an US-Gerichte weiter, wo die Discovery-Standards streng sind. Die Marktreife hat eine Verlagerung hin zu technologiegetriebener Produktivität angestoßen, wobei KI-gestützte Prüfungen routinemäßig in Mandate eingebettet werden. Dennoch führen regulatorische Diskussionen rund um KI-Governance zu Unsicherheit, was Anbieter dazu veranlasst, menschliche Kontrollmechanismen beizubehalten. Mittelgroße Unternehmen dringen in Cyber- und ESG-Nischen vor, die die Großen Vier historisch gesehen unterversorgt haben, und diversifizieren schrittweise das Wettbewerbsfeld im Markt für forensische Buchhaltung.

Europa bietet das höchste langfristige Aufwärtspotenzial, angetrieben durch den AMLA-Rollout der EU und erweiterte ESG-Offenlegungsmandate. Das britische Post-Brexit-Umfeld schichtet zusätzliche inländische Compliance auf, einschließlich des Wirtschaftskriminalitätsgesetzes von 2024, das das Versäumnis, Betrug zu verhindern, unter Strafe stellt und die forensische Nachfrage ankurbelt. Die DSGVO bleibt sowohl eine Einschränkung als auch eine Chance: Strenge Datentransferregeln erschweren grenzüberschreitende Untersuchungen, fördern aber Beratungsarbeit zu datenschutzkonformen Methoden. Mittelgroße Anbieter mit mehrsprachiger Kapazität finden Europa als fruchtbaren Boden für Marktanteilsgewinne, da globale Netzwerke höhermargigen US-Mandaten Vorrang einräumen.

Der asiatisch-pazifische Raum soll bis 2031 die schnellste CAGR von 10,05 % verzeichnen, gestützt durch Indiens Umsatzziele der Großen Vier, die im Geschäftsjahr 2025 INR 450 Milliarden (5,4 Milliarden USD) übersteigen, inmitten robuster Beratungs- und Technologieausgaben economictimes.com. Die steigende Durchdringung digitaler Zahlungen in ��ü��Dz��ٲ�������� erhöht die Cyberbetrugsexposition und zwingt Banken, KI-gestützte Überwachung und forensische Bereitschaftswerkzeuge hinzuzufügen. Chinas Fokus auf die Integrität der Kapitalmärkte und Hongkongs verschärfter Geldwäschebekämpfungskodex erhöhen die Nachfrage nach lokalen Spezialisten, die mit zweisprachigen Beweisstandards vertraut sind. Unterdessen hat der Rückzug von PwC aus neun Ländern südlich der Sahara einige internationale Aufträge an asiatische Lieferzentren umgeleitet und die Bildung von Kompetenzclustern beschleunigt. Zusammen treiben diese Faktoren den Markt für forensische Buchhaltung bis zum Ende des Jahrzehnts auf ein ausgewogeneres globales Umsatzprofil zu.

Wettbewerbslandschaft

Die Wettbewerbsintensität wird durch eine moderate Konzentration geprägt: Die fünf größten Akteure machen fast die Hälfte des globalen Umsatzes aus, doch die Großen Vier allein kontrollieren die Mehrheit der hochwertigsten Mandate in Märkten wie Indien. Regulatorische Untersuchungen zur Prüfungskonzentration und potenziellen Interessenkonflikten ermutigen Unternehmen, alternative Anbieter zu testen, insbesondere für Cyber-Forensik und ESG-Untersuchungen. Chambers Rankings listet nun Alvarez & Marsal, Forensic Risk Alliance und FTI Consulting neben den traditionellen Marktführern auf, was auf ein pluraleres Wettbewerbsfeld hinweist chambers.com. Technologieinvestitionen bleiben das primäre Differenzierungsmerkmal; KPMGs Einführung von KPMG Law US im Jahr 2025 veranschaulicht eine Strategie der Einbettung von End-to-End-Rechts-Forensik-Lösungen, die Marktgrenzen neu definieren könnten.

Die durch Private Equity angetriebene Konsolidierung verändert auch die Dynamik des mittleren Marktsegments, wie die 7-Milliarden-USD-Fusion von Baker Tilly und Moss Adams zeigt, die das sechstgrößte CPA-Netzwerk der USA schuf[3]The Finance Story, "Inside the Baker Tilly–Moss Adams USD 7 Billion Tie-up," thefinancestory.com . Solche Transaktionen erzeugen Integrationsrisiken, die wiederum neue forensische Arbeitsströme rund um die Validierung der Datenmigration und Bewertungen der kulturellen Passung schaffen. Der Preisdruck hat sich in Indien und ausgewählten ASEAN-Märkten intensiviert, da lokale Beratungsunternehmen globale Preise unterbieten, was die Großen Vier dazu veranlasst, wertschöpfende Analysen zu betonen. Gleichzeitig konkurrieren punktuelle Disruptoren, die KI als Dienstleistung für die Anomalieerkennung anbieten, um Auftragsanteile, die früher ausschließlich in Prüfungsmandaten lagen. Das technologische Wettrüsten im Markt für forensische Buchhaltung wird daher voraussichtlich anhalten und Unternehmen belohnen, die digitale Workflows standardisieren können, während sie die gerichtlich vertretbare Strenge beibehalten.

Marktführer für forensische Buchhaltung

PwC

Deloitte

KPMG

Ernst & Young (EY)

FTI Consulting

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: PwC gab 1.500 globale Entlassungen bekannt, was auf Margenkompression hindeutet, die eine weitere Marktkonsolidierung anstoßen könnte.

- April 2025: Baker Tilly und Moss Adams schlossen ihre 7-Milliarden-USD-Fusion ab und schufen ein Unternehmen mit einem für 2030 prognostizierten Umsatz von 6 Milliarden USD.

- April 2025: PwC zog sich aus neun Märkten südlich der Sahara zurück und eröffnete Wettbewerbslücken für regionale mittelgroße Unternehmen.

- Februar 2025: KPMG LLP gründete KPMG Law US, die erste Anwaltskanzlei im Besitz der Großen Vier in den USA, die KI-Plattformen für verwaltete Rechts- und Forensikdienstleistungen nutzt.

Umfang des globalen Berichts über den Markt für forensische Buchhaltung

Forensische Buchhaltung, auch bekannt als forensische Prüfung, ist die Praxis der Untersuchung von Finanzdaten auf Anzeichen krimineller Aktivitäten. Der Markt für forensische Buchhaltung ist nach Unternehmensgröße (�Ұ���ß�ܲԳٱ���Ա��� und kleine und mittlere Unternehmen), nach Branchenvertikale in Automobil und nach BFSI segmentiert. Gesundheitswesen, Reisen und Gastgewerbe, Medien und Unterhaltung, Regierung und öffentlicher Sektor), nach Anwendung (Unternehmensbetrug, Steuerbetrug, Wertpapierbetrug, Vermögensveruntreuung oder versteckte Vermögenswerte, Gesellschafts- und Anteilsstreitigkeiten, Versicherungsansprüche, wirtschaftliche Verluste und Insolvenz, Geldwäsche, eheliche und familienrechtliche Streitigkeiten nach Region ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika sowie Naher Osten und Afrika segmentiert. Der Bericht bietet Marktgröße und Prognosen für den Markt für forensische Buchhaltung in Werten (USD) für alle oben genannten Segmente.

| Betrugserkennung und -untersuchung |

| Prozessunterstützung und Streitbeilegung |

| Bewertung und wirtschaftliche Schäden |

| Risikomanagement und Compliance |

| Sonstige (Cyber-Forensik, Versicherungsansprüche usw.) |

| Banking, Finanzdienstleistungen und Versicherungen (BFSI) |

| Regierung und öffentlicher Sektor |

| Gesundheitswesen |

| IT und Telekommunikation |

| Fertigung |

| Energie und Versorgungsunternehmen |

| Einzelhandel und E-Commerce |

| Sonstige |

| �Ұ���ß�ܲԳٱ���Ա��� |

| Kleine und mittlere Unternehmen (KMU) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Übriges ��ü�岹��������첹 | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX | |

| NORDICS | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| ��ü���ǰ��� | |

| ��ü��Dz��ٲ�������� | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| ��ü�岹�ڰ����첹 | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Dienstleistungsart | Betrugserkennung und -untersuchung | |

| Prozessunterstützung und Streitbeilegung | ||

| Bewertung und wirtschaftliche Schäden | ||

| Risikomanagement und Compliance | ||

| Sonstige (Cyber-Forensik, Versicherungsansprüche usw.) | ||

| Nach Endnutzerbranche | Banking, Finanzdienstleistungen und Versicherungen (BFSI) | |

| Regierung und öffentlicher Sektor | ||

| Gesundheitswesen | ||

| IT und Telekommunikation | ||

| Fertigung | ||

| Energie und Versorgungsunternehmen | ||

| Einzelhandel und E-Commerce | ||

| Sonstige | ||

| Nach Organisationsgröße | �Ұ���ß�ܲԳٱ���Ա��� | |

| Kleine und mittlere Unternehmen (KMU) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Übriges ��ü�岹��������첹 | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX | ||

| NORDICS | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| ��ü���ǰ��� | ||

| ��ü��Dz��ٲ�������� | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| ��ü�岹�ڰ����첹 | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für forensische Buchhaltung?

Der Markt für forensische Buchhaltung wird im Jahr 2026 auf 7,63 Milliarden USD geschätzt und soll bis 2031 10,18 Milliarden USD erreichen.

Welche Dienstleistungslinie wächst am schnellsten?

Risikomanagement- und Compliance-Dienstleistungen expandieren mit der höchsten CAGR von 8,92 %, da Unternehmen von reaktiven Untersuchungen zu präventiven Kontrollen übergehen.

Warum ist das Segment Regierung und öffentlicher Sektor wichtig?

Öffentliche Stellen setzen KI-gestützte Betrugsbekämpfungswerkzeuge ein, was dem Segment eine CAGR von 8,44 % verleiht – schneller als jede andere Branchengruppe bis 2031.

Welche Rolle spielt KI in der modernen forensischen Buchhaltung?

Werkzeuge des maschinellen Lernens kennzeichnen nun Anomalien, klassifizieren Vertraulichkeit und verfolgen Blockchain-Transaktionen, was Prüfungszeiträume von Monaten auf Tage verkürzt und die Gesamtuntersuchungskosten senkt.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf größten Unternehmen erwirtschaften fast die Hälfte des globalen Umsatzes, was auf eine moderat konzentrierte Marktstruktur hinweist und Wachstumschancen für mittelgroße spezialisierte Akteure bietet.

Was ist die größte Herausforderung für das Marktwachstum?

Ein Mangel an qualifizierten forensischen Buchhaltern – insbesondere solchen mit Cyber-Forensik-Kenntnissen – erhöht weiterhin die Lohnkosten und verlängert Projektzeiträume weltweit.

Seite zuletzt aktualisiert am: