Marktgröße und Marktanteil für Abfallwirtschaftsanlagen

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

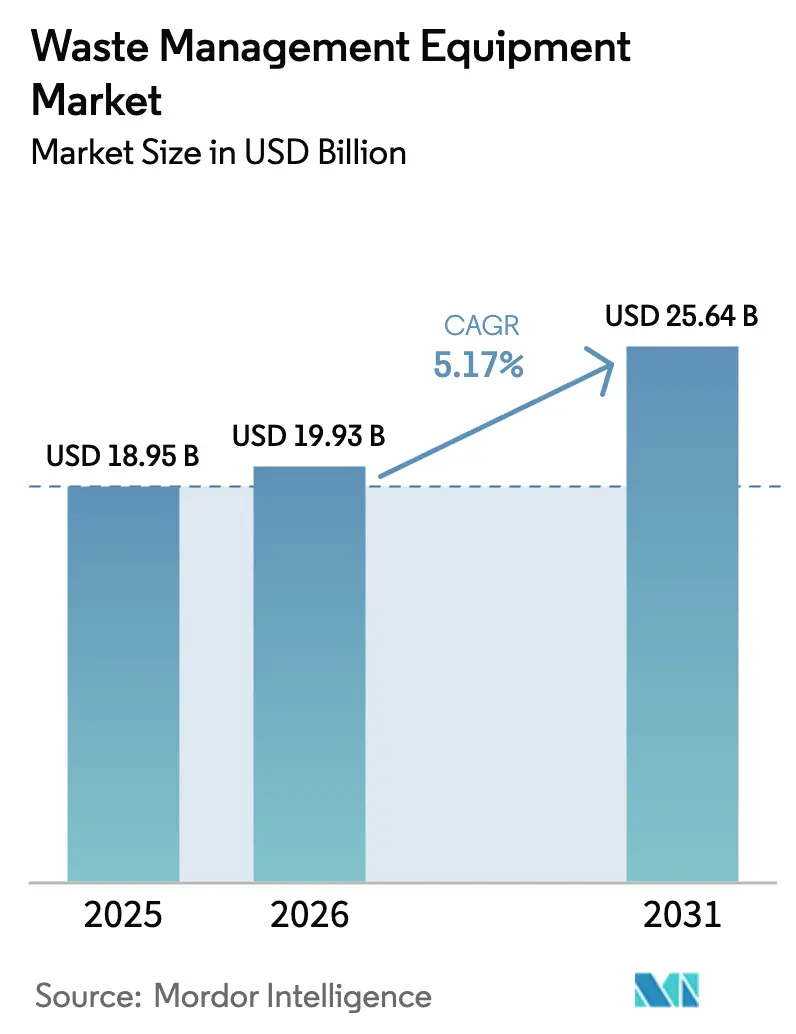

| Marktgröße (2026) | 19.93 Milliarden US-Dollar |

| Marktgröße (2031) | 25.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.17% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Abfallwirtschaftsanlagen von ���ϲ�����

Die Marktgröße für Abfallwirtschaftsanlagen wird voraussichtlich von 18,95 Milliarden USD im Jahr 2025 auf 19,93 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 25,64 Milliarden USD erreichen, mit einer CAGR von 5,17 % über den Zeitraum 2026–2031.

Die Compliance-Kosten der Hersteller im Rahmen von Programmen zur erweiterten Herstellerverantwortung, steigende Deponieabgaben und CO₂-Bepreisungssysteme lenken Kapital in technologisch fortschrittliche Materialrückgewinnungsanlagen, die in der Lage sind, 15 Polymertypen bei Fördergeschwindigkeiten von über 3 m/s zu sortieren.[1]Europäische Kommission, „Verordnung über Verpackungen und Verpackungsabfälle”, EUROPA.eu Höhere Entsorgungssteuern im Vereinigten Königreich, in Schweden und in den Niederlanden drängen Abfallerzeuger zur mechanisch-biologischen Behandlung und Pyrolyse, während unternehmensweite Verpflichtungen zur vollständigen Vermeidung von Deponieabfällen globaler Einzelhändler die Installation von Kompaktoren und Ballenpressen vor Ort beschleunigen. Gleichzeitig betten KI-gestützte hyperspektrale Sortierer und IoT-vernetzte Kompaktoren Predictive-Maintenance-Analysen in Fahrzeugflotten ein, wodurch Ausfallzeiten und Kraftstoffverbrauch gesenkt werden. Die Kapitalausgaben sind im Asien-Pazifik-Raum am höchsten, wo staatliche Sanitärzuschüsse und die Hochskalierung der industriellen Batterieproduktion Aufträge für Gefahrstoffschredder und Drehrohrofenverbrennungsanlagen stützen.

Wichtigste Erkenntnisse des Berichts

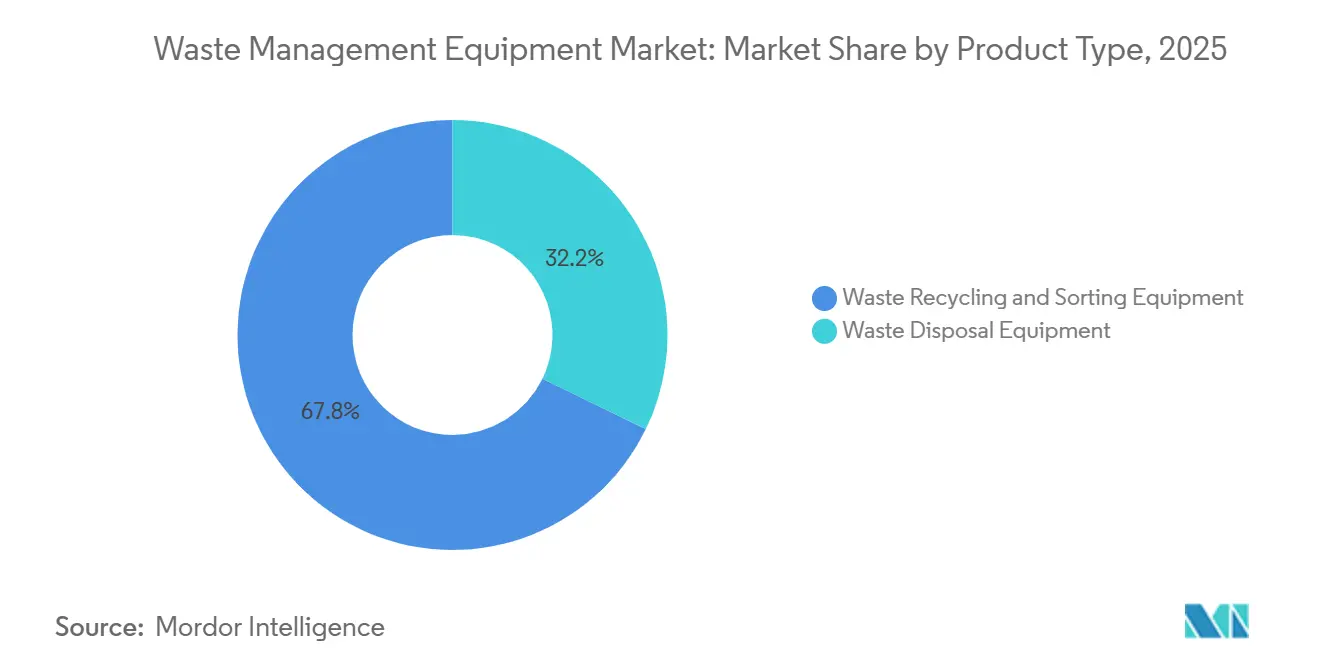

- Nach Produkttyp führte Abfallrecycling- und Sortieranlage mit 67,8 % des Umsatzes im Jahr 2025, während Abfallentsorgungsanlagen bis 2031 voraussichtlich mit einer CAGR von 7,05 % wachsen werden.

- Nach Abfallart entfielen 91,05 % des Durchsatzes im Jahr 2025 auf nicht gefährliche Ströme; Anlagen zur Handhabung von Gefahrstoffen werden im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 6,41 % wachsen.

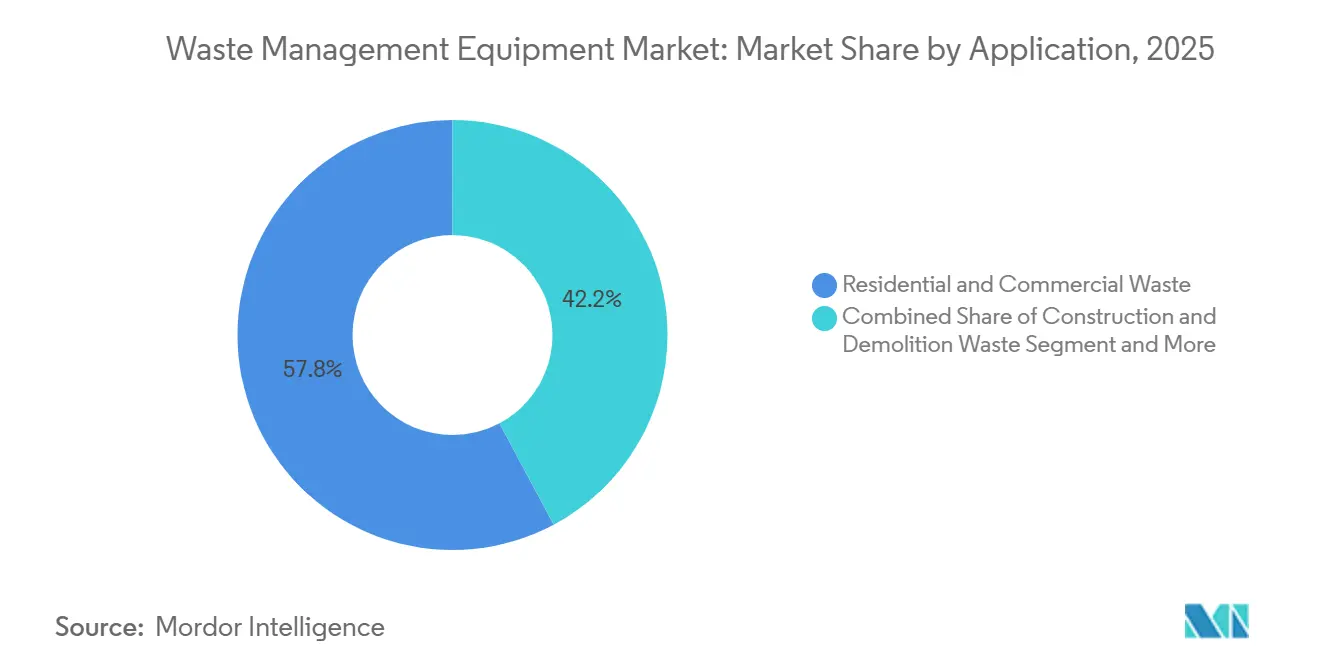

- Nach Anwendung entfielen 57,8 % der Nachfrage im Jahr 2025 auf Wohn- und Gewerbeabfälle, während Industrieabfallanlagen bis 2031 die schnellste CAGR von 6,12 % verzeichnen werden.

- Nach Technologie entfielen 29,5 % der Installationen im Jahr 2025 auf halbautomatische Systeme; vollautomatische IoT-fähige Plattformen werden bis 2031 eine CAGR von 6,97 % erzielen.

- Nach Geografie dominierte Asien-Pazifik mit 45,65 % des Umsatzes im Jahr 2025, doch die Region Naher Osten & Afrika ist für die höchste CAGR von 6,48 % im Zeitraum 2026–2031 positioniert.

- Veolia, SUEZ, Waste Management Inc., TOMRA und Republic Services hielten im Jahr 2025 gemeinsam 28 % der installierten Kapazität im Markt für Abfallwirtschaftsanlagen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Abfallwirtschaftsanlagen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Ausweitung obligatorischer Programme zur erweiterten Herstellerverantwortung (EU, Indien, Kanada) | +1.2% | EU-Kernbereich, städtische Ballungsräume in Indien, Ontario & Quebec | Mittelfristig (2–4 Jahre) |

| Retrofit-Zyklus KI-gestützter hyperspektraler optischer Sortierer | +1.1% | Asien-Pazifik-Kernbereich, Ausbreitung auf Naher Osten & Afrika und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Steigende Deponieabgaben & CO₂-Bepreisung bei der Verbrennung | +0.9% | Vereinigtes Königreich, Niederlande, Schweden, ausgewählte US-Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Infrastrukturfonds für die Kreislaufwirtschaft zur Unterstützung von Anlagen-als-Dienstleistung-Modellen | +0.8% | EU, Nordamerika, mit Pilotprogrammen im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Unternehmensweite Verpflichtungen zur vollständigen Vermeidung von Deponieabfällen | +0.7% | Global, konzentriert in Nordamerika & Westeuropa | Mittelfristig (2–4 Jahre) |

| ISSB/CSRD-Druck zur Einhaltung prüfungstauglicher Abfalldaten | +0.6% | EU verpflichtend, Nordamerika freiwillige Übernahme, Asien-Pazifik aufkommend | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Ausweitung obligatorischer Programme zur erweiterten Herstellerverantwortung treibt Anlagenaufrüstungen voran

Verpackungsvorschriften in der Europäischen Union, Indien und Kanada verpflichten Markeninhaber nun zur Finanzierung von Sammlung und Sortierung und lenken frisches Kapital in automatisierte Materialrückgewinnungslinien. Die EU-Verordnung über Verpackungen und Verpackungsabfälle, die seit 2025 vorläufig angewendet wird, verpflichtet Verarbeiter, bis 2030 eine Kunststoffrecyclingquote von 65 % zu erreichen, was die Installation von Nah-Infrarot-Einheiten antreibt, die schwarzes PET erkennen können. Das Zentrale Umweltverschmutzungskontrollamt Indiens berichtete, dass nur 34 % der Hersteller die Ziele für 2023–2024 erfüllten, sodass Nichteinhaltungsgebühren für Aufrüstungen kommunaler Materialrückgewinnungsanlagen in Bengaluru, Pune und Ahmedabad umgeleitet werden.[2]Zentrales Umweltverschmutzungskontrollamt Indien, „EPR-Compliance-Statusbericht 2024”, cpcb.nic.in Ontarios Blue-Box-Regelung übertrug die Kosten für Wohnverpackungen im Jahr 2025 auf die Hersteller und erschloss jährlich 100 Millionen USD für Ballenpressen und Sortierer am Standort Brampton.

Retrofit-Zyklus KI-gestützter hyperspektraler optischer Sortierer gewinnt an Dynamik

Hyperspektralkameras analysieren mehr als 100 Wellenlängenbänder und ermöglichen es Materialrückgewinnungsanlagen, den Durchsatz im Vergleich zu älteren Zweiwellenlängen-Einheiten zu verdoppeln. TOMRAs AUTOSORT CYBOT erreichte 2026 in der Anlage von Veolia in Lyon eine Polypropylen-Reinheit von 98 % und reduzierte gleichzeitig den manuellen Arbeitsaufwand um 60 %. Das US-Energieministerium gewährte 14 Millionen USD für den Aufbau quelloffener Spektralbibliotheken für flexible Folien.[3]US-Energieministerium, „Plastics Innovation Challenge Awards”, energy.gov China nahm hyperspektrale Sortierer in seinen Katalog geförderter Anlagen für 2025 auf und gewährte Steuerrückerstattungen von 15 %, die 47 Installationen in Guangdong, Zhejiang und Jiangsu antrieben.

Steigende Deponieabgaben und CO₂-Bepreisung verändern die Entsorgungswirtschaft

Das Vereinigte Königreich erhöhte seine Deponiesteuer im Jahr 2024 auf 129 USD pro Tonne, was die mechanisch-biologische Behandlung für Abfälle mit niedrigem Heizwert wirtschaftlich attraktiv macht. EU-Verbrennungsanlagen wurden 2026 mit 85 EUR pro Tonne CO₂ in das Emissionshandelssystem aufgenommen, was 0,17 EUR pro kg verbranntem Abfall entspricht. Schwedische Betreiber von Abfall-zu-Energie-Anlagen rüsten nun Kohlenstoffabscheidungseinheiten nach, um Zertifikatskosten zu senken, während die Niederlande eine nationale Verbrennungsabgabe überlagern, die bereits drei veraltete Anlagen vom Netz genommen hat.

Infrastrukturfonds für die Kreislaufwirtschaft zur Unterstützung von Anlagen-als-Dienstleistung-Modellen

Infrastrukturfonds für die Kreislaufwirtschaft unterstützen in erheblichem Maße Anlagen-als-Dienstleistung-Modelle und beschleunigen das Wachstum im gesamten Markt für Abfallwirtschaftsanlagen grundlegend. Durch die Einspeisung von grünem Kapital in Anlagenlieferanten ermöglichen diese Fonds flexible, abonnementbasierte Leasingvereinbarungen für Kommunen und Industrienutzer. Diese Finanzierungsstruktur beseitigt prohibitive Vorabinvestitionen und treibt die rasche Einführung von Hightech-Sortier-, Recycling- und elektrifizierten Sammelmaschinen voran. Anlagen-als-Dienstleistung-Verträge gewährleisten konsistente Anlagenaufrüstungen, hohe Auslastung und umfassende Wartung, ohne Unternehmensbudgets zu belasten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Volatilität der Preise für Sekundärrohstoffe (z. B. Altkarton –35 % im Jahresvergleich) | -0.8% | Global, akut in Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten & Genehmigungsaufwand für Pyrolyse-/Vergasungsanlagen | -0.6% | OECD-Märkte, aufkommend im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Mechatronik-Fachkräften | -0.5% | Global, am stärksten in Indien, Brasilien und Osteuropa | Langfristig (≥ 4 Jahre) |

| Datensouveränität & Cybersicherheitshürden für Cloud-Plattformen | -0.4% | China, EU (NIS2-Compliance), mit Ausbreitung auf andere Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Volatilität der Preise für Sekundärrohstoffe komprimiert die Margen der Recycler

Die Preise für Altkarton in den Vereinigten Staaten sanken bis März 2025 um 35 % auf 62 USD pro Tonne, da Überkapazitäten bei Kartonagen in Südostasien die Nachfrage dämpften, was mehrere US-amerikanische Materialrückgewinnungsanlagen in ein negatives EBITDA trieb und Automatisierungsaufrüstungen im Wert von 85 Millionen USD verzögerte. Die Preise für gemischte Kunststoffballen in Europa fielen Anfang 2025 um 28 %, als Neupolyethylen Preisparität erreichte, was Aufträge für Robotersortierer ins Stocken brachte. Obwohl Aluminiumschrott bei 1.650 USD pro Tonne gehalten wurde, begrenzt der geringe Mengenanteil dieses Metalls seinen ausgleichenden Effekt auf die Recycler-Erlöse.

Hohe Investitionskosten und Genehmigungshürden bremsen die Einführung thermischer Behandlungsverfahren

Eine Pyrolyseanlage mit 50.000 Tonnen pro Jahr kostet 30–50 Millionen USD, und sowohl die Vereinigten Staaten als auch die Europäische Union verlangen beste verfügbare Abgasreinigungsanlagen und kontinuierliche Emissionsüberwachung. Deutschlands durchschnittliche Genehmigungsdauer von 32 Monaten gemäß dem Bundesimmissionsschutzgesetz hat die Inbetriebnahme verlangsamt, obwohl moderne Anlagen weniger als 0,1 ng/m³ Dioxine emittieren. Japan genehmigte 2025 nur drei neue Vergasungsprojekte, nachdem erdbebensichere Nachrüstungen den Kapitalbedarf erhöhten.[4]Umweltministerium Japan, „Genehmigungen für Vergasungsprojekte 2025”, env.go.jp Reaktoren erfordern außerdem PVC-armes Einsatzmaterial mit einem Feuchtigkeitsgehalt von unter 2 %, was zusätzliche 5–8 Millionen USD für vorgelagerte Wasch- und Dichtetrennanlagen erfordert.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Abfallrecycling- und Sortieranlagen dominieren die installierte Basis

Abfallrecycling- und Sortieranlagen erfassten 67,8 % des Marktanteils für Abfallwirtschaftsanlagen im Jahr 2025 und spiegeln den globalen Bestand von 12.000 Materialrückgewinnungsanlagen wider, die optische Sortierer, Wirbelstromscheider und Roboter-Greifeinheiten einsetzen. Die Nachfrage konzentriert sich auf Rechtsgebiete, die Recyclingquoten von 65 %–70 % vorschreiben, wie die Europäische Union und ��ü���ǰ���, die hochreine Ausgaben für Flasche-zu-Flasche-Kreisläufe erfordern. Das Produktsortiment für Abfallentsorgungsanlagen – Vergasungssysteme, Kompaktoren und Ballenpressen – befindet sich jedoch auf einem schnelleren CAGR-Kurs von 7,05 %, da kohleabhängige Volkswirtschaften veraltete Verbrennungsanlagen durch Plasmalichtbogeneinheiten ersetzen, die kohlenstoffarme Grundlaststrom erzeugen können.

Die Kapitalausgaben im Markt für Abfallwirtschaftsanlagen für Entsorgungseinheiten werden durch Japans Auftrag für eine Vergasungsanlage mit 600 Tonnen pro Tag in Tokio und saudische Ausschreibungen für Ersatzbrennstofflinien für Zementöfen angetrieben. E-Commerce-Lagerhäuser sind ein weiterer Wachstumsbereich, in dem Hochdichte-Wellpappenballenpressen installiert werden, die auf 600 kg/m³ verdichten und die Transportkosten senken. Umgekehrt verschieben Betreiber von Materialrückgewinnungsanlagen einige Recyclinglinienerneuerungen, bis sich die Preise für Altkarton und gemischte Kunststoffe erholen, was die Aufrüstungszyklen in Nordamerika auf neun Jahre verlängert.

Nach Abfallart: Nicht gefährliche Ströme dominieren das Volumen, gefährliche Linien übertreffen das Wachstum

Nicht gefährliche Ströme, einschließlich kommunaler Siedlungsabfälle und Bauschutt, machten 91,05 % des Durchsatzes im Jahr 2025 aus und verankerten Flottenaufträge für Frontlader, Umladestationskompaktoren und Einwegsortierer. Flottenerneuerungsprogramme in US-amerikanischen Kommunen, wo Müllfahrzeuge im Durchschnitt 9,2 Jahre in Betrieb sind, treiben den Kauf von Fahrzeugen mit Erdgasantrieb und batterie-elektrischen Fahrzeugen mit automatisierten Armen an.

Anlagen zur Handhabung von Gefahrstoffen wachsen mit einer CAGR von 6,41 %, gestützt durch Lithium-Ionen-Batterie-Gigafabriken in China und Pharmazeutische Cluster in Indien, die Unterdruckschredder, Autoklaven und Drehrohrofenverbrennungsanlagen benötigen, die Verbrennungstemperaturen von 1.200 °C erfüllen. Die Änderung des Basler Übereinkommens zu Elektroschrott im Jahr 2024 stufte viele Geräte als gefährlich ein und verpflichtete EU-Demontagebetriebe, Abzugshauben und Schwermetallfiltrationssysteme zu installieren.

Nach Anwendung: Wohn- und Gewerbeabfall behält die Führungsposition

Wohn- und Gewerbeabfalllinien machten 57,8 % der Installationen im Jahr 2025 aus, unterstützt durch Urbanisierung im Asien-Pazifik-Raum und durch europäische Bordsteinprogramme, die lecksichere Kompaktorkammern und Behälterhebemodule für getrennt gesammelte organische Abfälle erfordern. Das Segment profitiert von Nachhaltigkeitsprüfungen von Unternehmen, die Echtzeit-Behältergewichte über IoT-Sensoren für ESG-Berichte verfolgen.

Industrieabfallanlagen sind für die schnellste CAGR von 6,12 % positioniert, angetrieben durch Brikettierpressen vor Ort, die Metallspanvolumina um 85 % reduzieren und saubere Schrottverkäufe zu 320 USD pro Tonne generieren. Bau- und Abbruchstellen in Indien setzen auch mobile Brecher ein, die den Recycling-Zuschlagstoff-Normen IS 383:2016 entsprechen, und sorgen für eine stetige Nachfrage nach Backen- und Prallbrechern.

Nach Technologie: Halbautomatische Linien dominieren heute, vollautomatische Plattformen beschleunigen sich

Halbautomatische Konfigurationen machten 29,5 % der Installationen im Jahr 2025 aus und kombinieren manuelle Vorsortierung mit Sieben, Magnettrommeln und Einwellenlängen-Nah-Infrarot-Scannern, um Aluminium- und PET-Rückgewinnungsraten von 85 % zu erreichen. Gewerkschaften in Brasilien und Mexiko besetzen weiterhin Förderbänder, obwohl ergonomische Risiken und steigende Löhne Betreiber in Richtung Robotik drängen.

Vollautomatische Plattformen werden eine CAGR von 6,97 % verzeichnen, da Faltungsnetze aus 100 Millionen beschrifteten Bildern lernen, um 80 Griffe pro Minute mit einer Kontaminationsrate von ≤ 2 % zu erreichen. Der Rollout von AMP Robotics in 22 US-amerikanischen Materialrückgewinnungsanlagen im Rahmen des 200-Millionen-USD-Nachrüstplans von Waste Management Inc. veranschaulicht diese Entwicklung. IoT-fähige Kompaktoren, die Verdichtungsverhältnisse und Predictive-Maintenance-Warnungen übermitteln, verlängern die Anlagenlebensdauer von acht auf 11 Jahre und reduzieren den Kraftstoffverbrauch um 15 %.

Geografische Analyse

Asien-Pazifik erwirtschaftete 45,65 % des Umsatzes im Jahr 2025 im Markt für Abfallwirtschaftsanlagen, gestützt durch Chinas Sanitätszuschüsse in Höhe von 25 Milliarden USD und Indiens Mittelzuweisungen von 17 Milliarden USD im Rahmen der Swachh Bharat Mission 2.0. Japan verarbeitete 2025 32,1 Millionen Tonnen kommunalen Siedlungsabfall zu 9,8 TWh Strom, doch ein 28 Jahre alter Verbrennungsanlagenbestand treibt Aufträge für dioxinarme Rost- und Wirbelschichtaufrüstungen an. ��ü���ǰ���s Rückgabequote von 92 % für Getränkebehälter schuf einen Markt von 45 Millionen USD für Rücknahmeautomaten-Sortierer in 18.000 Einzelhandelsstandorten.

Naher Osten & Afrika wird bis 2031 die schnellste CAGR von 6,48 % verzeichnen, da Saudi-Arabien Ausschreibungen für anaerobe Vergärungs- und Ersatzbrennstoffprojekte im Wert von 3,2 Milliarden USD ausschreibt, um sein Umleitungsziel von 95 % zu erreichen, und die Vereinigten Arabischen Emirate ihr Verbot von Einwegkunststoffen durchsetzen, was optische Sortierer-Nachrüstungen in Dubai und Abu Dhabi auslöst. ��ü�岹�ڰ����첹 leitete 150 Millionen USD an Herstellergebühren an kommunale Sortierzentren um, während Nigeria Kompaktoren-Lkw-Flotten erweiterte und fünf Umladestationen eröffnete, um die Sammelabdeckung für die 15 Millionen Einwohner von Lagos zu verbessern.

Nordamerika und Europa haben ausgereifte Ersatzzyklen, bleiben aber regulatorische Vorreiter. Das US-Infrastrukturgesetz stellte 275 Millionen USD an Modernisierungszuschüssen für 28 Materialrückgewinnungsanlagen bereit und zielt auf eine nationale Recyclingquote von 50 % bis 2030 ab. Kanadas Kunststoffregister schreibt eine detaillierte Verpackungsberichterstattung vor und beschleunigt die Einführung von RFID-markierten Behältern. Deutschlands Verpackungsgesetz schreibt nun 30 % Recyclinganteil in PET-Flaschen vor, was Investitionen von 420 Millionen EUR in Waschleitungs- und Pelletierungserweiterungen auslöst.

Wettbewerbslandschaft

Der Wettbewerb im Markt für Abfallwirtschaftsanlagen ist moderat, wobei die fünf größten vertikal integrierten Dienstleister wie Veolia, SUEZ, Waste Management Inc., TOMRA und Republic Services gemeinsam 28 % der weltweiten installierten Kapazität halten. Diese Akteure bündeln Sammelverträge mit eigenen Materialrückgewinnungsanlagen und thermischen Behandlungsanlagen, um Einsatzmaterial zu sichern und Rohstoffschwankungen abzusichern. Anlagenspezialisten wie CP Manufacturing, Bollegraaf und Machinex differenzieren sich durch proprietäre hyperspektrale Sensoren und KI-Software und erzielen Preisaufschläge von 20 %–35 %, stehen jedoch unter Margendruck durch kostengünstige chinesische Anbieter, deren Exportmodelle europäische Hardware um 40 % unterbieten.

Strategische Schritte konzentrieren sich auf Digitalisierung und Kreislaufwirtschaftspartnerschaften. Republic Services' Kauf des IoT-Kompaktoren-Unternehmens Waste Harmonics für 145 Millionen USD erweiterte sein Daten-als-Dienstleistung-Portfolio auf 8.500 Gewerbestandorte. Veolia unterzeichnete einen 85-Millionen-EUR-Vertrag mit TOMRA für 47 hyperspektrale Einheiten, um prüfungstaugliche Reinheitsanforderungen gemäß Europas CSRD zu erfüllen. Das Gemeinschaftsunternehmen von SUEZ mit Plastic Energy zum Bau von drei chemischen Recyclinganlagen wird 90.000 Tonnen pro Jahr TACOIL-Einsatzmaterial sichern und Anlagenverkäufe mit Abnahmevereinbarungen verknüpfen.

Geschäftsmodelle verlagern sich in Richtung Anlagen-als-Dienstleistung. Wastequips SmartPack-Plattform behält das Eigentum an Ballenpressen und Kompaktoren und stellt pro verarbeiteter Tonne in Rechnung, was die Investitionskosten der Kunden senkt und gleichzeitig mehrjährige Ersatzteil- und Telemetrieverträge sichert. Mobile, containerisierte Schredder von TANA Oy werden auf Monatsbasis an Abbruchstellen vermietet und umgehen langwierige Genehmigungsverfahren, während Dovers Patente auf regenerative Hydraulikantriebe für elektrische Müllfahrzeuge darauf abzielen, die Reichweite um 18 % zu verlängern.

Marktführer im Bereich Abfallwirtschaftsanlagen

Wastequip LLC

Dover Corp. (Environmental Solutions Group)

TOMRA Systems ASA

CP Manufacturing Inc.

Bollegraaf Recycling Solutions

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: TOMRA Systems sicherte sich einen Auftrag von Veolia im Wert von 85 Millionen EUR für 47 AUTOSORT-Hyperspektraleinheiten, die bis Q4 2026 in ganz Europa installiert werden sollen.

- Januar 2026: Republic Services schloss die Übernahme von Waste Harmonics für 145 Millionen USD ab und fügte seiner digitalen Flotte 8.500 IoT-fähige Kompaktoren hinzu.

- Dezember 2025: Hitachi Zosen gewann einen Vertrag im Wert von 120 Millionen USD für den Bau einer Abfall-zu-Energie-Vergasungsanlage mit 600 Tonnen pro Tag für Tokio mit Bereitschaft zur Kohlenstoffabscheidung.

- November 2025: SUEZ und Plastic Energy gründeten ein Gemeinschaftsunternehmen zum Bau von drei chemischen Recyclinganlagen mit insgesamt 90.000 Tonnen pro Jahr, unterstützt durch 120 Millionen EUR aus dem EU-Innovationsfonds.

Berichtsumfang des globalen Marktes für Abfallwirtschaftsanlagen

Abfallwirtschaftsanlagen umfassen die Sammlung von festen, flüssigen und gasförmigen Abfällen. Dies schließt die Aktivitäten und Maßnahmen ein, die erforderlich sind, um Abfälle von ihrer Entstehung bis zur endgültigen Entsorgung zu bewirtschaften. Dies umfasst Sammlung, Transport, Behandlung und Entsorgung von Abfällen in Verbindung mit der Überwachung und Regulierung des Abfallwirtschaftsprozesses. Eine vollständige Hintergrundanalyse des globalen Marktes für Abfallwirtschaftsanlagen, einschließlich der Bewertung der Wirtschaft und des Beitrags der Sektoren zur Wirtschaft, �Ѳ������ü��������������, Marktgrößenschätzung für Schlüsselsegmente und aufkommende Trends in den Marktsegmenten, Marktdynamik und geografische Trends sowie die Auswirkungen von COVID-19, ist im Bericht enthalten.

Der globale Markt für Abfallwirtschaftsanlagen ist segmentiert nach Produkttyp (Abfallentsorgungsanlagen und Abfallrecycling- und Sortieranlagen), nach Abfallart (Gefahrstoffe und Nicht-Gefahrstoffe), nach Anwendung (Industrieabfall, Kommunalabfall und Sonstige) sowie nach Geografie (Nordamerika (USA, Kanada, Mexiko), Europa (Spanien, Deutschland, Frankreich, Vereinigtes Königreich, Portugal, Griechenland, Italien, Rest Europas), Asien-Pazifik (China, Japan, ��ü���ǰ���, Indien, Rest Asien-Pazifik), LAMEA (Vereinigte Arabische Emirate, Saudi-Arabien, Brasilien, ��ü�岹�ڰ����첹, Rest LAMEA)). Der Bericht bietet Marktgrößen und Prognosen in Werten (Milliarden USD) für alle oben genannten Segmente.

| Abfallentsorgungsanlagen |

| Abfallrecycling- und Sortieranlagen |

| Gefahrstoffe |

| Nicht-Gefahrstoffe |

| Wohn- und Gewerbeabfall |

| Industrieabfall (Gefahrstoffe & Nicht-Gefahrstoffe) |

| Bau- und Abbruchabfall |

| Gesundheitsabfall |

| Sonstige (Landwirtschaftsabfall, Bergbau- und Förderabfall usw.) |

| Manuell |

| Halbautomatisch |

| Vollautomatisch (intelligente IoT- / KI-fähige Systeme usw.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Peru | |

| Rest ��ü�岹��������첹s | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Rest Europas | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| ��ü���ǰ��� | |

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) | |

| Rest Asien-Pazifik | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| ��ü����� | |

| Ä�����ٱ�� | |

| ��ü�岹�ڰ����첹 | |

| Nigeria | |

| Rest Naher Osten und Afrika |

| Nach Produkttyp | Abfallentsorgungsanlagen | |

| Abfallrecycling- und Sortieranlagen | ||

| Nach Abfallart | Gefahrstoffe | |

| Nicht-Gefahrstoffe | ||

| Nach Anwendung | Wohn- und Gewerbeabfall | |

| Industrieabfall (Gefahrstoffe & Nicht-Gefahrstoffe) | ||

| Bau- und Abbruchabfall | ||

| Gesundheitsabfall | ||

| Sonstige (Landwirtschaftsabfall, Bergbau- und Förderabfall usw.) | ||

| Nach Technologie | Manuell | |

| Halbautomatisch | ||

| Vollautomatisch (intelligente IoT- / KI-fähige Systeme usw.) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Peru | ||

| Rest ��ü�岹��������첹s | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| ��ü���ǰ��� | ||

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) | ||

| Rest Asien-Pazifik | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Kuwait | ||

| ��ü����� | ||

| Ä�����ٱ�� | ||

| ��ü�岹�ڰ����첹 | ||

| Nigeria | ||

| Rest Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle globale Markt für Abfallwirtschaftsanlagen?

Die Marktgröße für Abfallwirtschaftsanlagen erreichte im Jahr 2026 einen Wert von 19,93 Milliarden USD.

Welches Produktsegment dominiert die Anlagennachfrage?

Abfallrecycling- und Sortieranlagen führen mit einem Umsatzanteil von 67,8 % im Jahr 2025.

Welche Region wird bis 2031 am schnellsten wachsen?

Naher Osten & Afrika wird voraussichtlich die höchste CAGR von 6,48 % verzeichnen, da Umleitungsvorschriften den Bau neuer Anlagen beschleunigen.

Wie beeinflussen die Regeln zur erweiterten Herstellerverantwortung die Anlagenkäufe?

EPR-Rahmenbedingungen in der EU, Indien und Kanada drängen Markeninhaber dazu, fortschrittliche optische Sortierer und Ballenpressen zu finanzieren, damit Anlagen höhere Recyclingquoten erreichen können.

Warum gewinnen vollautomatische Systeme an Bedeutung?

KI-gesteuerte Roboter und IoT-Sensoren verbessern die Reinheit auf ≥ 98 %, halbieren den manuellen Arbeitsaufwand und verlängern die Anlagenlebensdauer, was eine CAGR von 6,97 % für vollautomatische Plattformen antreibt.

Was sind die Haupthindernisse für die Einführung von Pyrolyseanlagen?

Hohe Investitionskosten von 30–50 Millionen USD pro Anlage und Genehmigungszeiträume von 32 Monaten gemäß strengen Emissionsstandards verlangsamen die breitere Einführung.

Seite zuletzt aktualisiert am: