Größe und Marktanteil des chinesischen Abfallwirtschaftsmarkts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

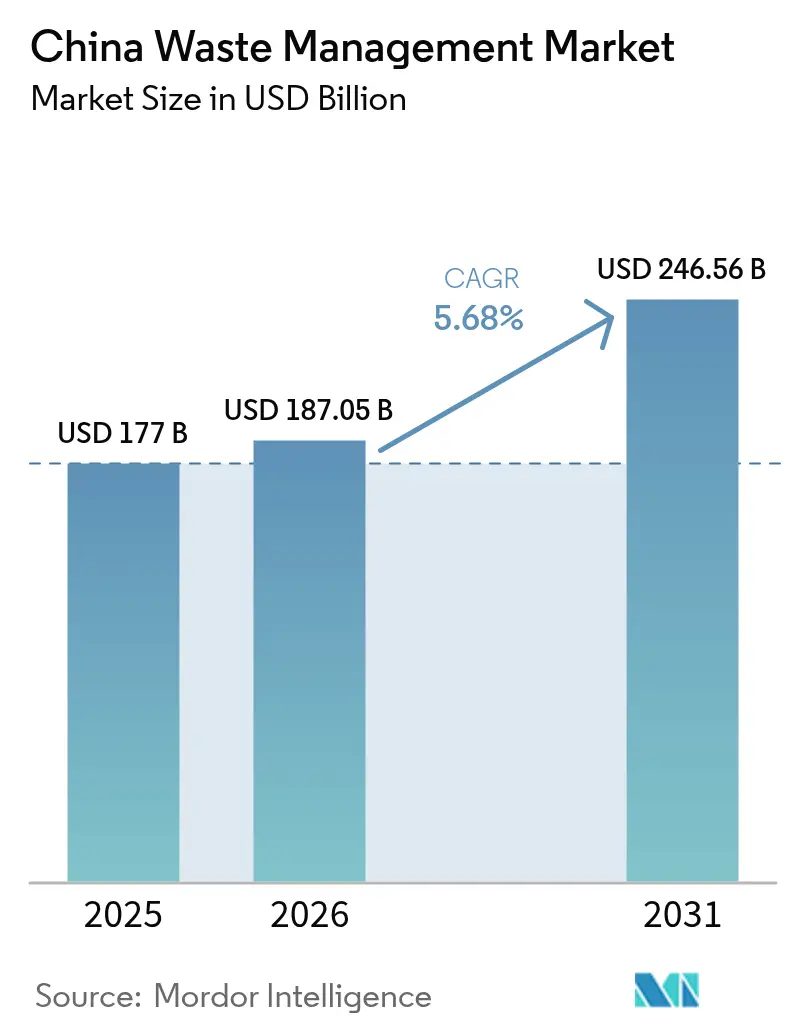

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 177 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 187.05 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 246.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.68% CAGR |

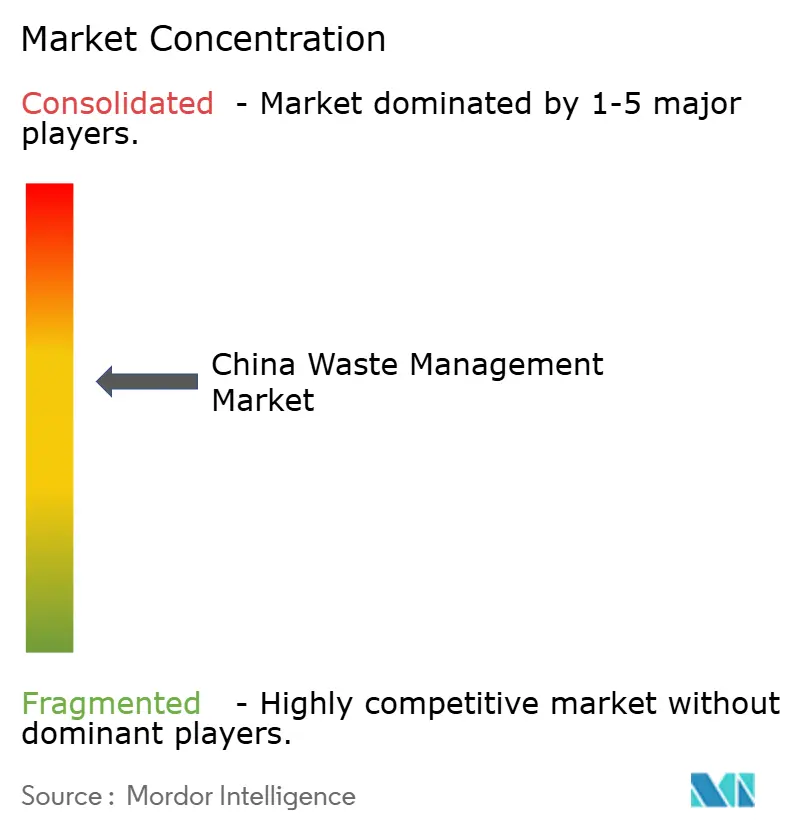

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Abfallwirtschaftsmarkts von ���ϲ�����

Die Größe des chinesischen Abfallwirtschaftsmarkts wurde im Jahr 2025 auf 177 Milliarden USD geschätzt und soll von 187,05 Milliarden USD im Jahr 2026 auf 246,56 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,68 % während des Prognosezeitraums (2026–2031). Politische Verpflichtungen, die im Rahmen des Programms „Schönes China” und des nationalen Zeitplans zur Klimaneutralität verankert sind, wandeln Abfallströme in Einnahmequellen um, wie Abfallverwertungsanlagen zeigen, die mittlerweile fast die Hälfte der weltweit installierten Kapazität ausmachen. Die Urbanisierung in Städten der zweiten und dritten Kategorie, unternehmerische ESG-Vorgaben und das Interesse der Kapitalmärkte an öffentlich-privaten Partnerschaften im Umweltbereich stärken die stetige Nachfrage nach integrierten Lösungen. Standardisierte Rahmenbedingungen, die durch das Programm der abfallfreien Städte eingeführt wurden, verbessern die Finanzierbarkeit von Projekten, während digitale Technologien wie KI-gestützte Routenplanung und Blockchain-basierte Abfallverfolgung die betriebliche Leistung stärken. Die internationale Expansion inländischer Betreiber nach Südostasien und in den Nahen Osten zeigt einen Wandel von einem rein kommunalen Dienstleistungsmodell hin zu einer exportorientierten, technologiereichen Ressourcenrückgewinnungsbranche[1]Nationale Entwicklungs- und Reformkommission, "Bekanntmachung zur Verbesserung der Preismechanismen für erneuerbare Energien," ndrc.gov.cn.

Wichtigste Erkenntnisse des Berichts

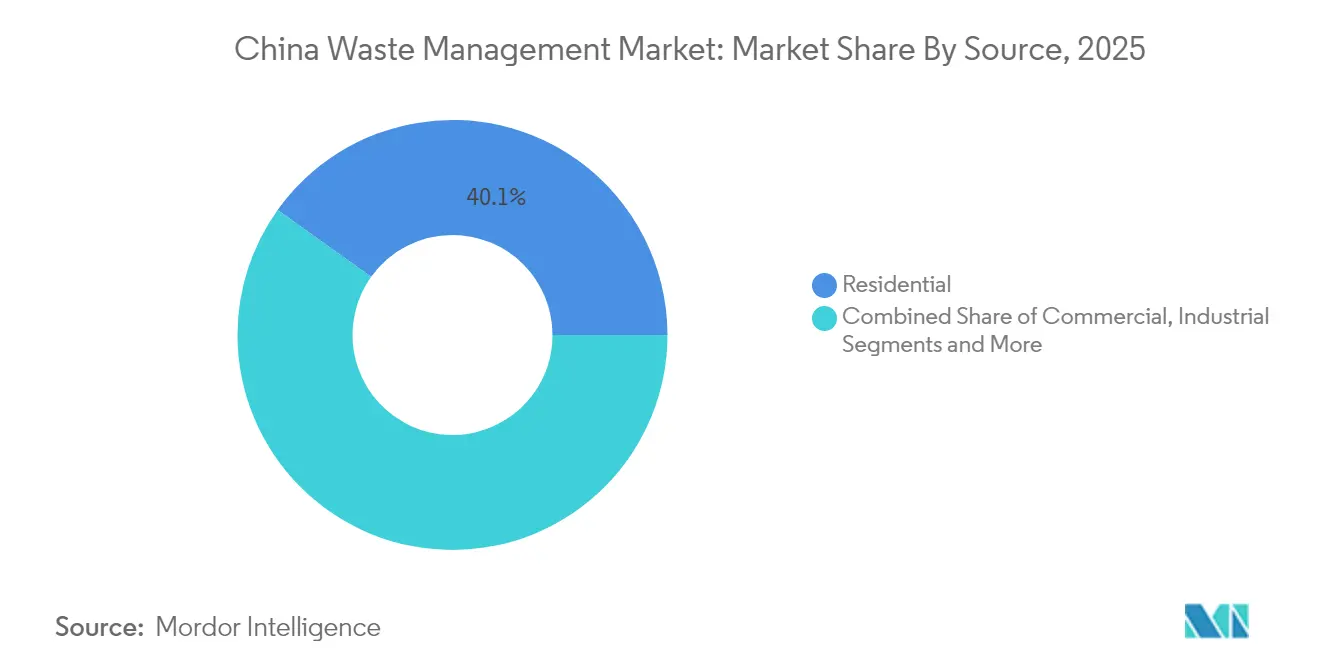

- Nach Quelle führte Wohnabfall mit einem Anteil von 40,12 % am chinesischen Abfallwirtschaftsmarkt im Jahr 2025; Gewerbeabfall soll bis 2031 mit einer CAGR von 10,95 % wachsen.

- Nach Dienstleistungsart entfielen 32,65 % des Umsatzanteils im Jahr 2025 auf Sammlung und Transport, während Recycling und Ressourcenrückgewinnung mit einer CAGR von 10,92 % bis 2031 expandieren sollen.

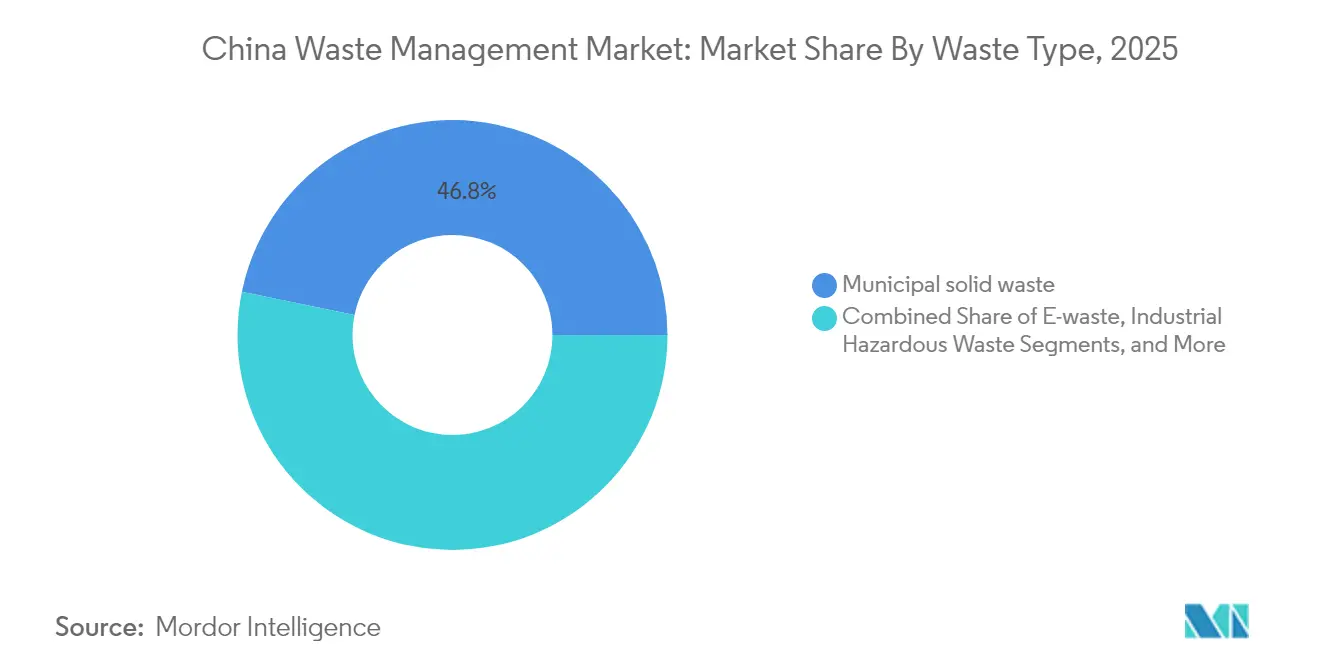

- Nach Abfallart hielt Siedlungsabfall im Jahr 2025 einen Anteil von 46,78 % am chinesischen Abfallwirtschaftsmarkt; Elektroschrott ist mit einer CAGR von 9,96 % die am schnellsten wachsende Kategorie.

- Nach Region entfielen 18,55 % des Marktumsatzes im Jahr 2025 auf Ostchina, während ��ü�峦�Բ� zwischen 2026 und 2031 voraussichtlich eine CAGR von 9,12 % verzeichnen wird.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des chinesischen Abfallwirtschaftsmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau der Abfallverwertungskapazität durch Einspeisevergütungen | +1.5% | Landesweit, konzentriert in Ost- und ��ü�峦�Բ� | Kurzfristig (≤ 2 Jahre) |

| Urbanisierungsbedingte Zunahme des Siedlungsabfallvolumens in Städten der zweiten und dritten Kategorie | +1.2% | Zentral- und ��ü�峦�Բ�; Ausweitung auf westliche Regionen | Mittelfristig (2–4 Jahre) |

| Unternehmerische ESG-Vorgaben treiben die Auslagerung von Industrieabfall voran | +0.9% | Östliche Fertigungszentren; Ausweitung auf zentrale Provinzen | Mittelfristig (2–4 Jahre) |

| Landesweite Ausweitung des Pilotprogramms für abfallfreie Städte | +0.8% | National, mit frühen Gewinnen in den östlichen Provinzen | Langfristig (≥ 4 Jahre) |

| Abfall aus dem E-Commerce-Verpackungsbereich und Durchsetzung des Verbots von Einwegkunststoffen | +0.7% | National; höchste Auswirkung in Städten der ersten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Präferenz der Kapitalmärkte für öffentlich-private Umweltpartnerschaften senkt Kapitalkosten | +0.6% | National; angeführt von den entwickelten östlichen Provinzen | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Ausbau der Abfallverwertungskapazität durch Einspeisevergütungen

Mehr als 1.010 Verbrennungsanlagen bilden fast die Hälfte der weltweiten Kapazität, doch viele laufen aufgrund ungleichmäßiger Rohstoffversorgung unterhalb der Auslegungslast. Die Reform von 2025 bewegt die Einspeisevergütungen in Richtung marktorientierter Preisgestaltung und integriert gleichzeitig Grünstromzertifikate. Anlagen mit einem thermischen Wirkungsgrad von 70,9 % weisen Amortisationszeiten von knapp 4,8 Jahren auf, was Rentabilität mit begrenzten Subventionen ermöglicht. Überkapazitäten treiben chinesische Unternehmen dazu, in Vietnam und den Golfstaaten zu investieren und schlüsselfertige Anlagen sowie Betriebs- und Wartungsexpertise zu exportieren.

Urbanisierungsbedingte Zunahme des Siedlungsabfallvolumens in Städten der zweiten und dritten Kategorie

Rasche Migration erhöht das Aufkommen an Siedlungsabfall schneller, als die Infrastruktur Schritt halten kann. Der Bericht der Nationalen Entwicklungs- und Reformkommission von 2024 bestätigt eine ländliche Sammelabdeckung von 90 %, doch urbanisierende Bezirke stehen weiterhin vor Kapazitätsengpässen. Die Nachfrage nach skalierbaren, anlagenleichten Systemen, die intelligente Behälter mit modularen Umschlagstationen kombinieren, steigt. Zentral- und südchinesische Städte setzen auf Abfallverwertung als Doppellösung für Abfall und Strom, unterstützt durch ein nationales Ziel der 100-prozentigen sicheren Entsorgung in allen städtischen Gebieten bis 2030. Technologieanbieter profitieren von Verträgen, die Ausrüstung mit digitalen Betriebs- und Wartungsdienstleistungen bündeln, was Einsatzzyklen beschleunigt und anfängliche Kapitalrisiken reduziert.

Unternehmerische ESG-Vorgaben treiben die Auslagerung von Industrieabfall voran

Die ab 2025 verpflichtende Nachhaltigkeitsberichterstattung erhöht die Transparenz beim Umgang mit gefährlichem Abfall. Studien belegen, dass stärkere ESG-Systeme mit höherem ROE und ROA verbunden sind, was Unternehmen dazu veranlasst, die Behandlung an zertifizierte Betreiber auszulagern. Unbegrenzte Strafschadensersatzansprüche bei Umweltverstößen erhöhen die Compliance-Kosten weiter und stärken die Nachfrage nach Vollservice-Abfallverträgen in der Automobil-, Elektronik- und Chemiebranche.

Landesweite Ausweitung des Programms für abfallfreie Städte

Die Initiative wurde während des 14. Fünfjahresplans von 11 Pilotprojekten auf 113 Gemeinden ausgeweitet. Der Bezirk Changning in Shanghai schuf „abfallfreie Zellen” in öffentlichen Einrichtungen, während das 12345-Modell von Zhanjiang eine industrielle Abfallverwertungsrate von 94 % bis 2025 anstrebt. Standardisierte Kennzahlen, zweckgebundene Mittel und Leistungsanreize stimmen lokale Maßnahmen mit nationalen Zielen ab. Gemeinschaftliche Sensibilisierungskampagnen fördern die Beteiligung der Haushalte an der Mülltrennung, steigern die Verwertungsquoten und senken die Kontamination. Die Replizierbarkeit in verschiedenen kommunalen Kontexten positioniert das Programm als langfristigen Nachfrageanker für den chinesischen Abfallwirtschaftsmarkt[2]Bezirksregierung Changning, "Umsetzungsplan für abfallfreie Zellen," shanghai.gov.cn.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Haushaltsbeschränkungen der Kommunalverwaltungen begrenzen öffentlich-private Partnerzahlungen | -0.4% | Zentral- und Westchina; kleinere Gemeinden | Mittelfristig (2–4 Jahre) |

| Widerstand der Bevölkerung gegen den Bau von Verbrennungsanlagen in dicht besiedelten Provinzen | -0.3% | Östliche Ballungszentren und Städte der ersten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Nichteinhaltung des Begleitscheinsystems für gefährliche Abfälle durch kleine und mittlere Unternehmen | -0.2% | Nationale Industriecluster | Mittelfristig (2–4 Jahre) |

| Fragmentierte Recyclinglogistik erhöht die Kosten für den Rücktransport | -0.2% | National; am stärksten in den Binnenprovinzen | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Haushaltsbeschränkungen der Kommunalverwaltungen begrenzen öffentlich-private Partnerzahlungen

Haushaltsdruck schränkt die Fähigkeit mittelgroßer Städte ein, öffentlich-private Partnerschaftsannuitäten zu garantieren, was die Projektdurchführung verzögert und das Gegenparteirisiko erhöht. Entwickler reagieren mit anlagenleichten Servicemodellen und Umsatzbeteiligungsvereinbarungen, die den kommunalen Mittelabfluss reduzieren und gleichzeitig Servicestandards aufrechterhalten. Mischfinanzierungsinstrumente, die grüne Anleihen und CO₂-Gutschriften einbeziehen, entstehen, um Finanzierungslücken zu schließen.

Widerstand der Bevölkerung gegen den Bau von Verbrennungsanlagen in dicht besiedelten Provinzen

Trotz erheblicher Verbesserungen bei der Emissionskontrolle bestehen in Küstenmetropolen weiterhin Hürden bei der öffentlichen Wahrnehmung. Bedenken hinsichtlich Immobilienwerten und Gesundheitsauswirkungen erzwingen umfangreiche Öffentlichkeitsarbeit, transparente Emissionsberichte und die Bereitstellung von Gemeinschaftseinrichtungen innerhalb der Anlagenstandorte. Designinnovationen wie geschlossene Abfallgruben, Geruchskontroll-Biofilter und Besucherbildungszentren verringern den Widerstand, erhöhen jedoch die Kapitalkosten und verlängern die Genehmigungsfristen[3]Chinesischer Verband der Umweltschutzindustrie, "Weißbuch zur öffentlichen Akzeptanz von Verbrennungsanlagen," caepi.org.cn.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Quelle: Dominanz des Wohnbereichs treibt Infrastrukturinvestitionen an

Wohnabfall trug 2025 mit 40,12 % zum chinesischen Abfallwirtschaftsmarkt bei und festigte seine Rolle als Rückgrat der Planung von Sammelnetzen. Kontinuierliche städtische Haushaltsbildung und steigende Konsumausgaben erhöhen die Volumina vom Behälter bis zum Fahrzeug, was Kommunen dazu zwingt, IoT-fähige intelligente Behälter einzusetzen, die Abholungen erst bei 80-prozentiger Füllung auslösen und die Routeneffizienz um 30 % steigern. Gewerbeabfall, angetrieben durch E-Commerce-Verpackungen und Essensliefertrends, soll bis 2031 eine CAGR von 10,95 % verzeichnen – die höchste unter allen Quellen. Einzelhandels-Fulfillment-Center in Guangdong und Jiangsu haben bereits Drittanbieter für dediziertes Kartonballen und Kunststoffschreddern unter Vertrag genommen, was zeigt, wie Spezialisierung von Dienstleistungen der Konzentration von Abfallströmen folgt.

Verbesserte Trennungsregeln für Wohnabfall erfordern eine Vier-Strom-Sortierung, die Wertstoffe, Lebensmittel, Gefahrstoffe und Restabfall an der Haustür trennt. Dieser regulatorische Druck fördert die Nachfrage nach farbcodierten Behälterflotten und KI-Bildverarbeitungssystemen, die die Sortiergenauigkeit an Umschlagstationen überprüfen. Öffentlich-private Partnerschaften in städtischen Wohngebieten bündeln Sammlung, Öffentlichkeitsarbeit und Datenberichterstattung unter Einzelverträgen und schaffen mehrjährige Umsatztransparenz für private Unternehmen. Parallel dazu lagern Industriecluster das Gefahrstoffabfallmanagement an zertifizierte Betreiber aus, die eine lückenlose Begleitscheinnachverfolgung von der Entstehung bis zur Entsorgung anbieten und den Serviceumfang über Haushaltsabfall hinaus erweitern.

Nach Dienstleistungsart: Sammelinfrastruktur führt den Aufschwung der Ressourcenrückgewinnung an

Sammlung, Transport, Sortierung und Trennung machten 2025 32,65 % des Umsatzes aus, was erhebliche Investitionen in die Flottenerneuerung und automatisierte Umschlagstationen widerspiegelt. Intelligente Dispositionsplattformen integrieren nun GPS, Füllstandstelemetrie und Verkehrsanalysen und erzielen eine pünktliche Leistung von 92 % sowie eine CO₂-Reduzierung von 30 % durch optimierte Routenführung. Recycling und Ressourcenrückgewinnung wächst mit einer CAGR von 10,92 % – der schnellsten Dienstleistungslinie – da Kreislaufwirtschaftsinitiativen Kunststoffe, Metalle und organische Stoffe monetarisieren. Aus Haushaltsverpackungen gewonnene Polyethylen-Pellets hoher Dichte erreichen in Jiangsu Preisparität mit Neumaterial und fördern Abnahmevereinbarungen mit Markeninhabern.

Deponieservices verlagern sich hin zu technisch gestalteten Zellen mit Geomembranauskleidungen, Sickerwasserkreislauf und Methanabscheidung, die Kraft-Wärme-Kopplungseinheiten speisen. Die Abfallverbrennung zur Energiegewinnung bleibt das Wachstumszentrum im Behandlungsbereich, unterstützt durch Netzpreisreformen, die Stromabnahmeverträge finanzierbar halten. Beratungs- und Prüfdienstleistungen expandieren, da multinationale Unternehmen die Angleichung an lokale Vorschriften anstreben, während digitale Zwillinge von Behandlungsanlagen eine vorausschauende Wartung ermöglichen, die ungeplante Ausfallzeiten um 15 % reduziert. Die Größe des chinesischen Abfallwirtschaftsmarkts für fortschrittliche Recyclingsysteme soll das Wachstum der Basissammlung übertreffen, da die Kreislaufwirtschaftsgesetzgebung strenger wird.

Nach Abfallart: Siedlungsabfallvolumen kontrastiert mit E-Schrott-Innovation

Siedlungsabfall behielt 2025 einen Anteil von 46,78 %, was die Skaleneffekte unterstreicht, die gemischten Haushaltsabfallströmen innewohnen. Städte führen dynamische Deponiegebührenstrukturen ein, die die Umleitung weg von Deponien belohnen und Tonnagen in Richtung Kompostierung und anaerobe Vergärung verlagern. Gleichzeitig wächst Elektroschrott mit einer CAGR von 9,96 %, was den hohen Smartphone- und Geräteumsatz widerspiegelt. Spezialisierte Demontageparks in Guangdong gewinnen Edelmetalle mit hydrometallurgischen Kreisläufen und erzielen eine Goldausbeute von 95 %, was sowohl ökologische als auch wirtschaftliche Vorteile bringt.

Erzeuger gefährlicher Industrieabfälle verlassen sich auf barcode-basierte Begleitscheinsysteme, die eine lückenlose Prüfung von der Entstehung bis zur Entsorgung gewährleisten und illegale Entsorgungsvorfälle um 18 % pro Jahr reduzieren. Biomedizinische Abfallmengen wachsen parallel zu Krankenhauserweiterungen und fördern Investitionen in Mikrowellen- und Plasmasterilisierungseinheiten. Erweiterte Herstellerverantwortungsregeln für Einwegkunststoffe ermächtigen Regulierungsbehörden, Entsorgungskosten vorgelagert zu verlagern und Gewichtsreduzierung sowie Materialsubstitution zu fördern. Die Recyclingquoten für Bau- und Abbruchabfälle steigen, da recycelte Zuschlagstoffe neue Anwendungen im Straßenunterbau und in minderwertigem Beton finden und den Kreislaufwirtschaftsschwung stärken.

Geografische Analyse

Der Anteil Ostchinas von 18,55 % unterstreicht einen Erstmover-Vorteil, der auf frühen Investitionen und regulatorischer Angleichung aufgebaut wurde. Dicht besiedelte Ballungszentren erzeugen stabilen Rohstoff, der mehrzeilige Verbrennungsanlagen nahe der Nennkapazität hält, während Landknappheit den Schwenk hin zu hochenergiedichten Behandlungen und vertikalen Kompostierungsmodulen beschleunigt. Das ländliche Klassifizierungsprogramm von Jiangsu veranschaulicht den politischen Durchsickerungseffekt, da Dorfkomitees eine Sortiergenauigkeit von 35 % erreichen, geleitet von Daten-Dashboards, die die Leistung mit benachbarten Bezirken vergleichen.

��ü�峦�Բ� ist mit einer prognostizierten CAGR von 9,12 % bis 2031 die Wachstumslokomotive des Marktes. Fertigungscluster in Guangdong und Fujian erzeugen große, relativ homogene Abfallströme, die spezialisierte Kunststoff- und Metallrückgewinnungsparks unterstützen. Die Nähe zu ASEAN-Märkten fördert Gemeinschaftsunternehmen, die grenzüberschreitende Recyclingstoffe verarbeiten und regionale Logistik in einen strategischen Vorteil verwandeln. Provinzielle Zuschüsse für intelligente Abfallpilotprojekte ermöglichen KI-gestützte Routenoptimierung, die die Sammelkosten pro Tonne um 20 % senkt und die Beteiligung des Privatsektors beschleunigt.

Nord- und Zentralprovinzen sowie westliche und autonome Regionen bilden den Rest des chinesischen Abfallwirtschaftsmarkts. Nationale Subventionen und Technologietransfer verringern Serviceunterschiede, während Megaprojekte wie Verbrennungsanlagen mit 5.000 Tonnen pro Tag in Hebei mehrere Gemeinden im Rahmen regionaler Governance-Vereinbarungen versorgen. Ein landesweites Sensornetzwerk mit mehr als 330.000 Überwachungsstationen liefert Echtzeit-Emissions- und Volumendaten, sodass Regulierungsbehörden Deponiegebühren anpassen und Compliance-Inspektionen innerhalb von 24 Stunden einleiten können. Der kombinierte Effekt ist ein zunehmend harmonisierter Markt, in dem lokale Unterschiede maßgeschneiderte Servicepakete statt fragmentierter Standards prägen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei staatsnahe Konglomerate und private Spezialisten Territorien teilen. Beijing Enterprises Holdings verarbeitete 2024 90,2 Millionen Tonnen und betreibt schlüsselfertige Abfallverwertungsanlagen in ganz Asien, was eine Strategie signalisiert, die inländische Ingenieurtiefe in Exportmärkten monetarisiert. China Everbright Environment investierte 2024 211 Millionen USD in neue Projekte und konzentrierte sich auf integrierte Anlagen auf Kreisebene, die Siedlungsabfallverbrennung mit Sickerwasserbehandlung kombinieren, um mehrere Einnahmequellen zu erschließen.

Die Strategie konzentriert sich auf Digitalisierung, vertikale Integration und Diversifizierung ins Ausland. Betreiber integrieren IoT-Sensoren in Flotten- und Anlagenressourcen und speisen KI-Analysen, die den Kraftstoffverbrauch um 8 % senken und Kesselablagerungsereignisse sieben Tage im Voraus vorhersagen. Blockchain-basierte Abfallverfolgungspiloten erstellen unveränderliche Aufzeichnungen, die die ESG-Compliance für Markeninhaber verifizieren und neue Serviceumsätze erschließen, die an die Datenbereitstellung geknüpft sind. Inländische Überkapazitäten treiben Unternehmen dazu, Bau-Betriebs-Übertragungsvereinbarungen in Vietnam, Indonesien und am Golf zu verfolgen und chinesische Standards und Ausrüstung im Rahmen der Belt-and-Road-Initiative zu exportieren.

Nischeninnovatoren zielen auf Wertpotenziale wie Lebensmittelabfall-Bioraffinerien, Lithiumbatterierecycling und KI-optische Sortiermodule ab, die 22 Kunststoffharze bei 2 Tonnen pro Stunde unterscheiden können. Partnerschaften zwischen Ausrüstungsherstellern und Plattformanbietern bündeln Maschinenverkäufe mit Softwareabonnements und sichern so Umsätze nach der Installation. Da die Politik rund um Gefahrstoffbegleitscheine und Kunststoffverpackungen strenger wird, beeilen sich etablierte Unternehmen, Behandlungsquoten und Recyclinglizenzen zu sichern, was den Wettbewerb um Rohstoffverträge in wachstumsstarken Korridoren intensiviert.

Marktführer der chinesischen Abfallwirtschaft

Veolia Environment SA

China Everbright Environment Group Ltd.

Suez SA (SUEZ NWS)

Beijing Enterprises Environment Group Ltd.

Tus-Sound Environmental Resources Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Die Nationale Entwicklungs- und Reformkommission stellte die Preisgestaltung für erneuerbare Energien auf marktorientierte Mechanismen um und integrierte gleichzeitig Grünstromzertifikate.

- Februar 2025: Die Stadtregierung Shanghai veröffentlichte einen Festabfallplan mit Priorität auf Quellenreduzierung, Recycling und Finanzierung gefährlicher Abfälle.

- Januar 2025: Die Nationale Entwicklungs- und Reformkommission veröffentlichte das Verzeichnis zur Förderung grüner Technologien mit 112 Innovationen im Bereich Abfallwirtschaft.

- April 2024: Der Staatsrat änderte die Expresslieferungsvorschriften, um biologisch abbaubare Verpackungen voranzutreiben und Recyclingsysteme einzurichten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den chinesischen Abfallwirtschaftsmarkt als alle gebührenpflichtigen Aktivitäten, die feste Abfälle aus Haushalten, Handel, Industrie, Gesundheitswesen und Bauwesen auf dem chinesischen Festland sammeln, transportieren, sortieren, behandeln, verwerten oder entsorgen. Der Marktwert umfasst die gesamte Dienstleistungskette in konstanten US-Dollar von 2024 und beläuft sich für 2025 auf USD 177 Milliarden, mit einem Anstieg auf USD 238 Milliarden bis 2030.

Ausschluss aus dem Geltungsbereich: Flüssige Abwasserdienstleistungen sowie die dedizierte Handhabung von Abraum aus dem Bergbau bleiben außerhalb der vorliegenden Bewertung.

������Գپ�����ܲԲ���ü��������������

- Nach Quelle

- Wohnbereich

- Gewerbe (Einzelhandel, Büro usw.)

- Industrie

- Medizin (Gesundheit und Pharmazie)

- Bau und Abbruch

- Sonstige (institutionell, landwirtschaftlich usw.)

- Nach Dienstleistungsart

- Sammlung, Transport, Sortierung und Trennung

- Entsorgung / Behandlung

- Deponie

- Recycling und Ressourcenrückgewinnung

- Verbrennung und Abfallverwertung

- Sonstige (chemische Behandlung, Kompostierung usw.)

- Sonstige (Beratung, Prüfung und Schulung usw.)

- Nach Abfallart

- Siedlungsabfall

- Gefährlicher Industrieabfall

- Elektroschrott

- Kunststoffabfall

- Biomedizinischer Abfall

- Bau- und Abbruchabfall

- Landwirtschaftlicher Abfall

- Sonstiger Spezialabfall (radioaktiv usw.)

- Nach Region

- Ostchina

- Nordchina

- Zentralchina

- ��ü�峦�Բ�

- Sonstige

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Wir haben Stadtreinigungs-Beamte, Anlagenbetreiber, Recyclinghändler und Umweltfinanzierer in Beijing, Shanghai, Guangdong und Ballungszentren im Landesinneren befragt. Ihre Beiträge validierten kommunale Tarifspannen, Materialrückgewinnungsfaktoren und wahrscheinliche Zeitpläne für die Durchsetzung von Richtlinien und schlossen Lücken, die die Schreibtischrecherche hinterlassen hatte.

Schreibtischrecherche

Mordor-Analysten kartierten zunächst die regulatorische und volumenbezogene Landschaft anhand offener Quellen wie dem Nationalen Statistikamt, den Dashboards des Ministeriums für Ökologie und Umwelt, den Jahrbüchern der China Association of Environmental Protection Industry, den UN Comtrade-Versandcodes und den Urbanisierungsdaten der Weltbank. Diese Quellen lieferten Basiswerte für Erzeugungsraten, Importbeschränkungen, Investitionspipelines und Preisreferenzen. Unternehmenseinreichungen, kommunale Ausschreibungen und angesehene Pressemitteilungen halfen anschließend bei der Gegenprüfung von Servicetarifen und Kapazitätserweiterungen. Daten von D&B Hoovers und Volza lieferten geprüfte Umsatzaufteilungen und Einblicke in Warenströme, die öffentliche Portale nicht veröffentlichen. Diese Liste ist illustrativ; viele weitere Datenquellen flossen in die Faktenerhebung und Klärung ein.

Der zweite Durchlauf sichtete Fortschrittsberichte zu Pilotprojekten der ‚Zero-Waste City', provinzielle Fünfjahrespläne, Patentabstracts (Questel) und begutachtete Fachzeitschriften, um aufkommende Waste-to-Energy-Technologien, Vorgaben für Recyclinganteile und Strafen bei Nichteinhaltung von Sortierpflichten zu identifizieren, die die Kostenkurven beeinflussen.

�Ѳ�����ٲ���öß�� & Prognose

Ein Top-down-Materialflussmodell beginnt mit den gemeldeten kommunalen und industriellen Abfallmengen, bereinigt diese um die Sammeleffizienz und multipliziert sie mit dem durchschnittlichen Umsatz pro Tonne, den wir aus Tarifplänen und Expertenaussagen abgeleitet haben. Lieferantenzusammenfassungen der Waste-to-Energy- und lizenzierten Deponiekapazitäten, die anhand von Stichproben aus Deponiegebühren-×-Volumen-Berechnungen überprüft wurden, lieferten einen Bottom-up-Plausibilitätsfilter. Zu den wichtigsten Variablen zählen Bevölkerungswachstum, Pro-Kopf-Abfallerzeugung, Verschiebungen bei der Recyclingausbeute, Kapazitätserweiterungen bei der Verbrennung, CO₂-Zertifikatspreise und Richtlinien-Compliance-Raten. Die multivariate Regression dieser Treiber unter moderaten, optimistischen und vorsichtigen Szenarien ergab den Fünfjahres-CAGR. Lücken in den Bottom-up-Daten wurden durch Spektrumdurchschnitte aus benachbarten Provinzen überbrückt, bevor Sensitivitätsläufe den Basisfall verfeinerten.

Datenvalidierung & Aktualisierungszyklus

Vor der Freigabe werden die Ergebnisse Varianzprüfungen anhand historischer Kennzahlen und paralleler Branchensignale unterzogen. Leitende Prüfer schätzen etwaige Anomalien neu ein, und wir aktualisieren die Zahlen jährlich, wobei zwischenzeitliche Aktualisierungen durch wesentliche regulatorische Ereignisse oder M&A-Ereignisse ausgelöst werden. Kunden erhalten daher eine aktuelle, abgestimmte Momentaufnahme.

Warum unsere China-Abfallwirtschafts-Basislinie Zuverlässigkeit beansprucht

Veröffentlichte Schätzungen weichen häufig voneinander ab, da jeder Herausgeber seinen eigenen Aktivitätsmix, seine eigenen Preismaßstäbe und seinen eigenen Aktualisierungsrhythmus wählt.

Zu den wesentlichen Treibern dieser Lücken zählen engere Leistungsumfänge, der Ausschluss informeller Sammelerlöse, Einjahresdurchschnittswechselkurse oder Prognosen, die über validierte Kapazitätspipelines hinausgehen. Mordors Basislinie verwendet die breiteste Dienstleistungskette, überprüft Tarife durch Interviews und wird schneller aktualisiert als die meisten externen Studien.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 177 Milliarden (2025) | ���ϲ����� | - |

| USD 109,5 Milliarden (2024) | Global Consultancy A | Lässt Recyclinghandelsmargen und Nachsammellogistik außer Acht |

| USD 15,9 Milliarden (2024) | Industry Association B | Konzentriert sich ausschließlich auf formales Recycling, ignoriert Sammel- und Entsorgungsdienstleistungen |

Diese Gegenüberstellungen zeigen, dass Mordors disziplinierter Rahmen, sobald Umfangsabgleich, Tarifverifizierung und Aktualisierungsrhythmus harmonisiert sind, Entscheidungsträgern die ausgewogenste und transparenteste heute verfügbare Basislinie bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chinesische Abfallwirtschaftsmarkt derzeit?

Der Markt beläuft sich im Jahr 2026 auf 187,05 Milliarden USD und soll bis 2031 einen Wert von 246,56 Milliarden USD erreichen.

Welche Abfallquelle erzeugt den größten Umsatz?

Wohnabfall führt mit einem Marktanteil von 40,12 % im Jahr 2025, was die dichte städtische Haushaltserzeugung widerspiegelt.

Wo wird das schnellste regionale Wachstum erwartet?

��ü�峦�Բ� soll von 2026 bis 2031 mit einer CAGR von 9,12 % wachsen, angetrieben durch Fertigungsexpansion und Urbanisierung.

Welches Dienstleistungssegment weist das höchste Wachstumspotenzial auf?

Recycling und Ressourcenrückgewinnung soll mit einer CAGR von 10,92 % expandieren und damit traditionelle Sammeldienstleistungen übertreffen.

Wie beeinflussen politische Änderungen Abfallverwertungsprojekte?

Marktorientierte Einspeisevergütungsreformen in Kombination mit Grünstromzertifikaten halten Abfallverwertungsanlagen finanziell rentabel und reduzieren gleichzeitig die Subventionsabhängigkeit.

Warum lagern Unternehmen das Industrieabfallmanagement aus?

Verpflichtende ESG-Offenlegungen und strengere Strafen bei Nichteinhaltung machen professionelles Outsourcing zu einem kosteneffizienten Weg, regulatorische und Stakeholder-Erwartungen zu erfüllen.

Seite zuletzt aktualisiert am: