Größe und Marktanteil der Zeitungsbranche

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2030 |

|---|---|

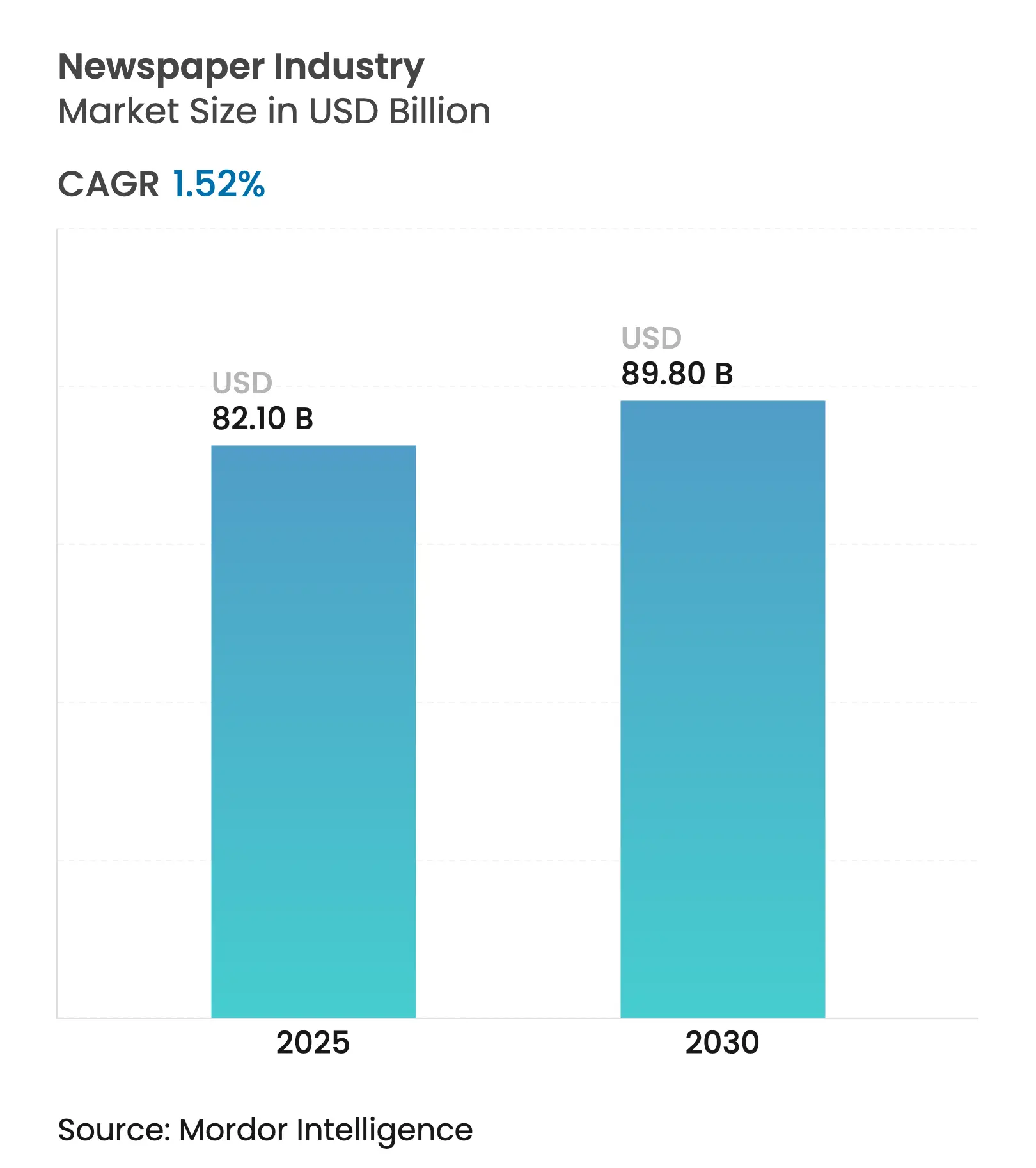

| �Ѳ�����ٲ���öß�� (2025) | 82.10 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2030) | 89.80 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 1.52% CAGR |

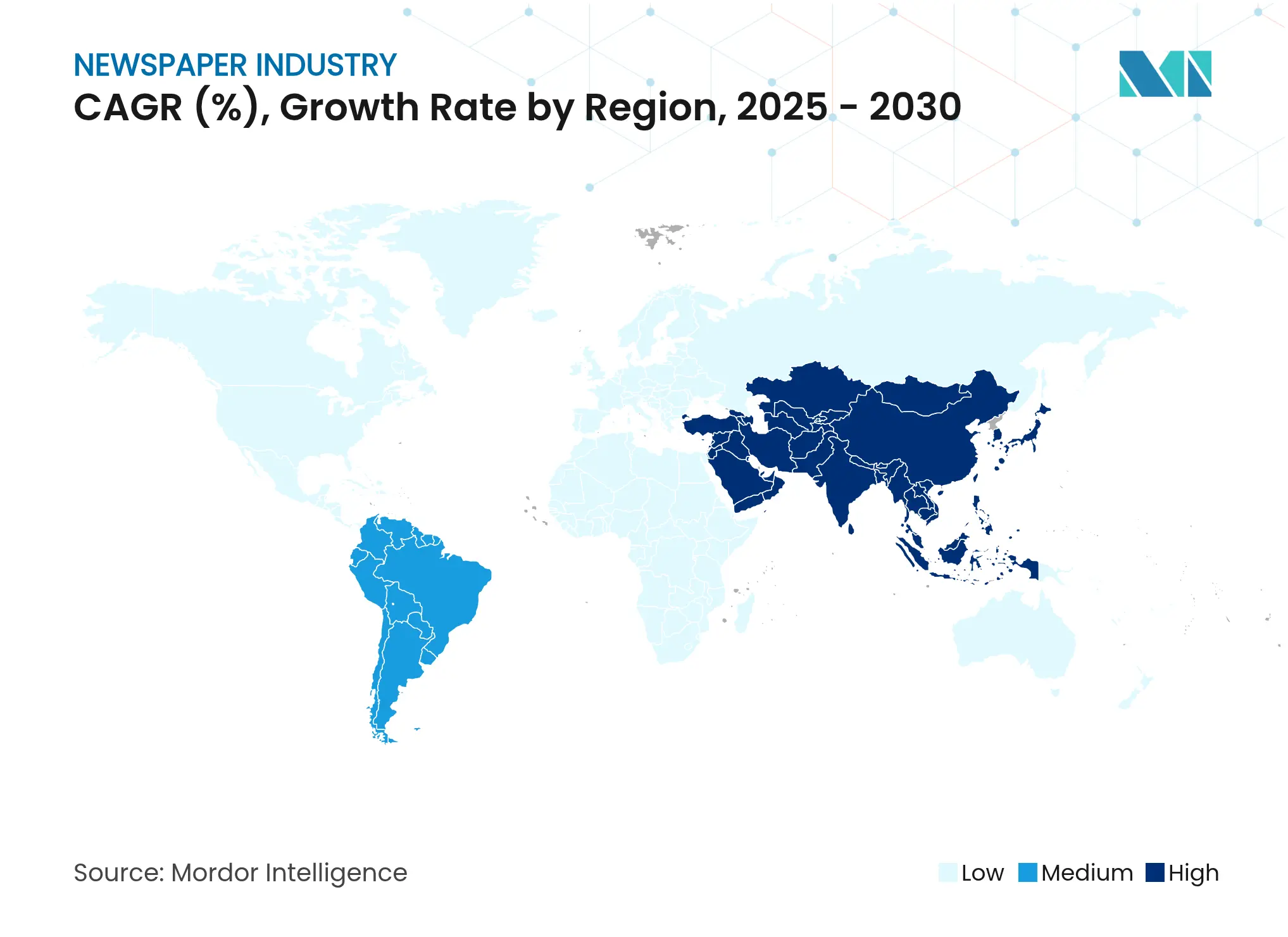

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

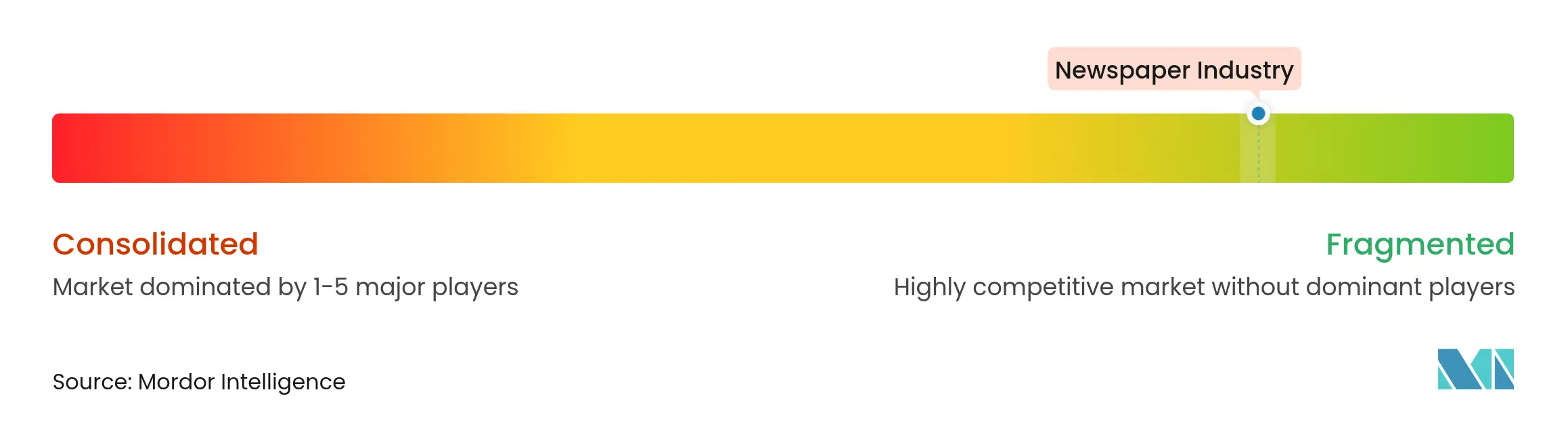

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse der Zeitungsbranche von ���ϲ�����

Die Größe der Zeitungsbranche belief sich im Jahr 2025 auf 82,17 Milliarden USD und wird bis 2030 voraussichtlich 89,85 Milliarden USD erreichen, was einer CAGR von 1,52 % für den Zeitraum entspricht. Die Nachfrage stabilisiert sich, da Printausgaben nach wie vor 83 % des Umsatzes ausmachen, während digitale Abonnements am schnellsten wachsen, unterstützt durch verbesserte Paywall-Konversionsraten und mobile Nachrichtengewohnheiten. Werbetreibende weisen weiterhin 56 % der Gesamtausgaben auf Print- und digitale Zeitungsseiten zu, doch die Lesereinnahmen wachsen schneller, da Verlage auf planbare Cashflows umstellen. Die globale Smartphone-Verbreitung, insbesondere im asiatisch-pazifischen Raum, erweitert die Reichweite und stützt die stärkste Wachstumsregion. Die Konsolidierung bleibt moderat: Die fünf größten Unternehmen hielten 2024 nur 12 % des Umsatzes, sodass die Wettbewerbsintensität beherrschbar bleibt und regionalen Verlagen das Überleben ermöglicht.

Wichtigste Erkenntnisse des Berichts

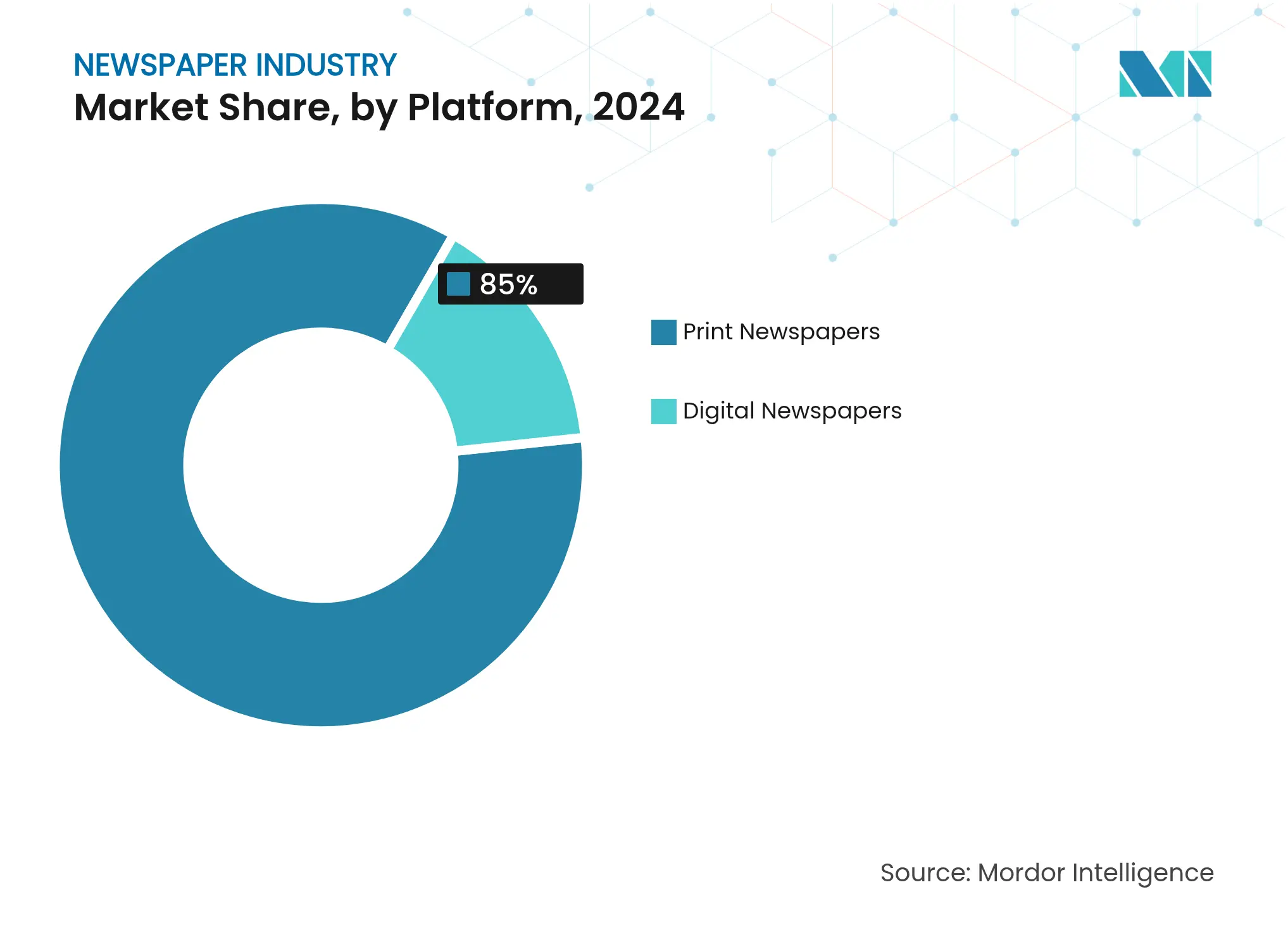

- Nach Plattform hielten Printausgaben im Jahr 2024 einen Marktanteil von 85 % am Zeitungsmarkt; digitale Plattformen werden bis 2030 voraussichtlich mit einer CAGR von 2,1 % wachsen.

- Nach Geschäftsmodell trug Werbung 56 % zum Umsatz des Zeitungsmarkts im Jahr 2024 bei, während Abonnements bis 2030 voraussichtlich mit einer CAGR von 1,6 % wachsen werden.

- Nach Erscheinungsfrequenz führten Tageszeitungen mit einem Umsatzanteil von 71,5 % im Jahr 2024 im Zeitungsmarkt; Wochentitel sind auf dem Weg zu einer CAGR von 1,5 % zwischen 2025 und 2030.

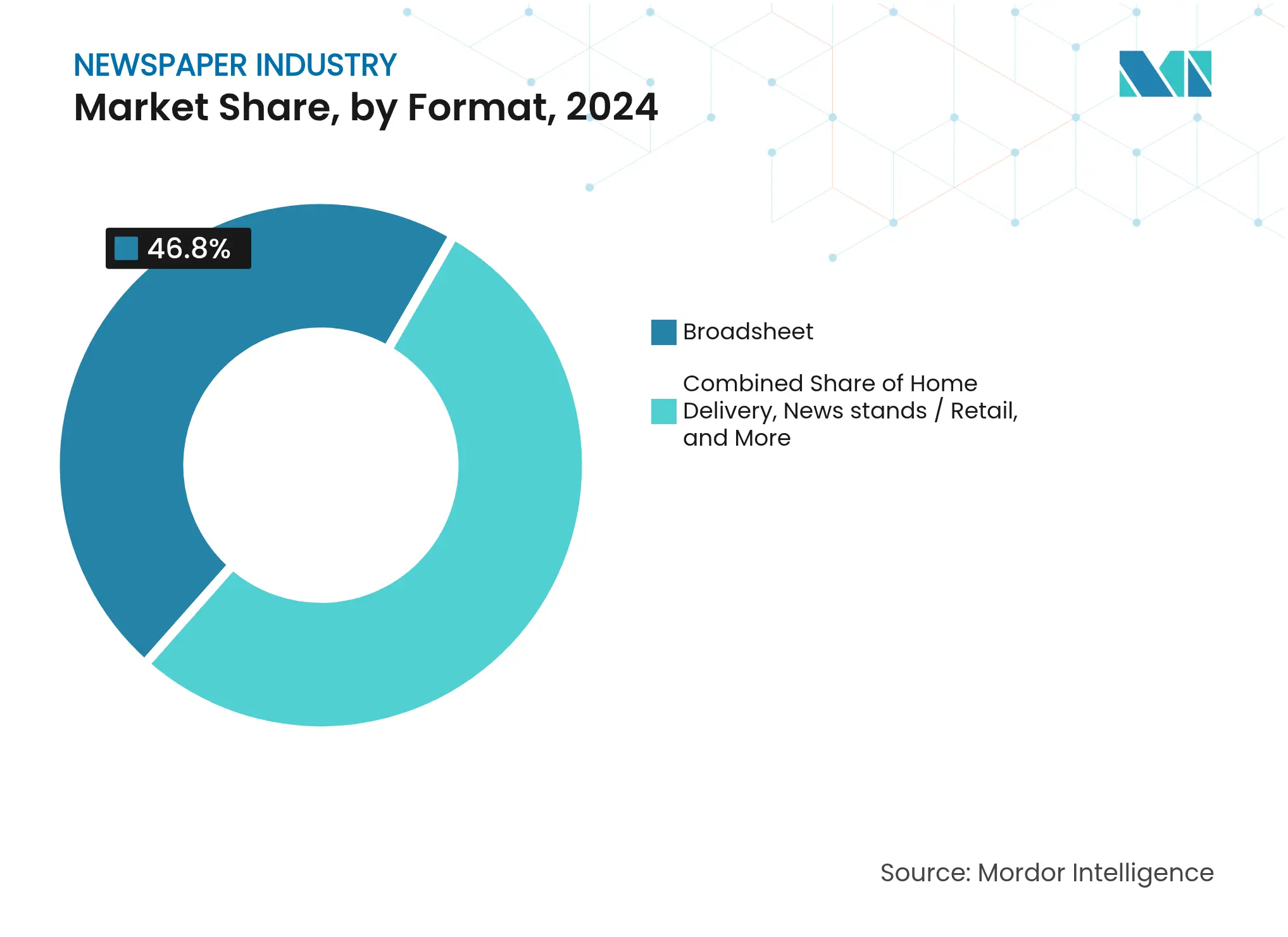

- Nach Format entfielen 46,8 % der Zeitungsmarktgröße im Jahr 2024 auf Broadsheets, und Tabloids sind für eine CAGR von 1,7 % im Prognosezeitraum positioniert.

- Nach Vertriebskanal entfielen 55,3 % des Umsatzes im Jahr 2024 im Zeitungsmarkt auf die Hauszustellung; Online- und mobile Apps werden bis 2030 voraussichtlich mit einer CAGR von 2,3 % wachsen.

- Nach Geografie erzielte Nordamerika im Jahr 2024 einen Marktanteil von 36,8 % am Zeitungsmarkt, während der asiatisch-pazifische Raum bis 2030 die höchste CAGR von 1,8 % verzeichnen soll.

- News Corp, Gannett, The New York Times Company, Axel Springer und Schibsted halten im Jahr 2024 einen bedeutenden Umsatzanteil.

Globale Trends und Erkenntnisse der Zeitungsbranche

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Anstieg der digitalen Abonnementeinnahmen durch erfolgreiche Paywall-Strategien | + 0.2% | Weltweit, mit stärkster Auswirkung in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Rasche Smartphone-Verbreitung erweitert die Leserschaft in Städten der zweiten und dritten Reihe im asiatisch-pazifischen Raum | + 0.2% | Asiatisch-pazifischer Raum, insbesondere Indien, China und Südostasien | Mittelfristig (2–4 Jahre) |

| Hyperlokale Werbenachfrage stärkt Gemeinschaftszeitungen | + 0.1% | Nordamerika, Europa und aufstrebende Märkte in Asien | Kurzfristig (≤ 2 Jahre) |

| Glaubwürdigkeitsvorteil von Printzeitungen treibt Premium-B2B-Werbung in Finanztageszeitungen an | + 0.2% | Weltweit, mit Konzentration in Finanzzentren | Kurzfristig (≤ 2 Jahre) |

| Staatliche Subventionen und Mehrwertsteuerbefreiungen stützen die Printauflage | + 0.2% | Europa, Teile Asiens und ausgewählte nordamerikanische Regionen | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Redaktionsautomatisierung senkt Betriebskosten und ermöglicht Echtzeit- Inhaltsbereitstellung | + 0.3% | Weltweit, mit früher Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Anstieg der digitalen Abonnementeinnahmen durch erfolgreiche Paywall-Strategien

Verlage setzen zunehmend auf flexible Paywalls, die genug Inhalte freigeben, um Gelegenheitsleser zu gewinnen, und dann spezialisierte Berichterstattung hinter einer Abonnementseite sperren. Leser schätzen investigativen Journalismus, exklusive Analysen und Expertenkommentare, sodass die Konversionsraten weiter steigen. Direkte Leserbeziehungen liefern zudem reichhaltigere Erstanbieterdaten, die das Targeting und die Kundenbindung verbessern. Dieser Einnahmestrom puffert den Zeitungsmarkt gegen volatile Werbezyklen ab, da wiederkehrende Zahlungen die Cashflow-Transparenz verbessern. Die Strategie ist in Nordamerika und Westeuropa am weitesten fortgeschritten, wo Verbraucher bereits erhebliche Ausgaben für digitale Medien tätigen.

Rasche Smartphone-Verbreitung erweitert die Leserschaft in Städten der zweiten und dritten Reihe im asiatisch-pazifischen Raum

Erschwingliche Android-Geräte in Kombination mit dem Ausbau von 4G/5G-Netzen bringen Millionen neuer Nutzer erstmals online. Steigende Alphabetisierung und die Nachfrage einer aufstrebenden Mittelschicht intensivieren den Appetit auf glaubwürdige Nachrichteninhalte und helfen Verlagen, veraltete Logistik zu überspringen und entlegene Leser zu minimalen Grenzkosten zu erreichen. Maßgeschneiderte Sprachausgaben und leichtgewichtige App-Designs verbessern das Engagement. Für den Zeitungsmarkt stellen diese neuen Zielgruppen inkrementelles Wachstum dar und keine Substitution, da die Printdurchdringung in vielen dieser Bezirke historisch gering war.

Hyperlokale Werbenachfrage stärkt Gemeinschaftszeitungen

Kleine und mittlere Unternehmen suchen nun nach stadtteilspezifischer Reichweite, die breite digitale Plattformen nur schwer liefern können, sodass Gemeinschaftstitel wieder an Relevanz gewinnen. Printbeilagen und gebündelte Digital-Print-Pakete ermöglichen eine präzise Ausrichtung auf Postleitzahlen oder Stadtteile. Lokale Leser neigen dazu, langjährigen Gemeinschaftspublikationen zu vertrauen, was ein hochwertiges Umfeld für Werbetreibende in Branchen wie Einzelhandel, Immobilien und freie Berufe schafft. Einnahmen aus Kleinanzeigen und Dienstleistungsverzeichnissen erholen sich, da Verlage CRM-Datenbanken verfeinern, um die Kampagnenleistung nachzuweisen.

Investmentbanken, Vermögensverwalter und Unternehmensberater bevorzugen nach wie vor das Ansehen renommierter Printtitel, die Entscheidungsträger in Vorstandsetagen und auf Handelsböden erreichen. Die haptische Beständigkeit einer gedruckten Seite in Verbindung mit faktengeprüfter Berichterstattung stützt die Markensicherheit. Infolgedessen erzielen ganzseitige oder mehrseitige Anzeigen in führenden Finanztageszeitungen Premiumpreise, die sinkende Auflagenvolumina ausgleichen. Dies verleiht dem Zeitungsmarkt in Städten wie New York, London, Singapur und Frankfurt Widerstandsfähigkeit.

Analyse der Hemmnisauswirkungen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Steigende Zeitungsdruckpapierkosten aufgrund von Lieferkettenunterbrechungen und CO₂-Bepreisung | -0.2% | Weltweit, mit höchster Auswirkung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Umsatzkannibalismus durch soziale Plattformen, die 70 %+ der digitalen Werbeausgaben auf sich vereinen | -0.2% | Weltweit, mit höchster Auswirkung in reifen digitalen Märkten | Mittelfristig (2–4 Jahre) |

| Sinkendes Leservertrauen und Nachrichtenvermeidung bei der Generation Z weltweit | -0.2% | Weltweit, mit ausgeprägtem Effekt in westlichen Märkten | Langfristig (≥ 4 Jahre) |

| Konsolidierung der Einzelhandelsvertriebskanäle erhöht die Kosten der letzten Meile für den Printbereich | -0.1% | Nordamerika, Europa und entwickelte asiatische Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Zeitungsdruckpapierkosten aufgrund von Lieferkettenunterbrechungen und CO₂-Bepreisung

Die industrielle Papierproduktion sieht sich nach Schließungen von Papiermühlen und strengeren Umweltauflagen mit verknappten Kapazitäten konfrontiert. Energieintensive Prozesse bedeuten, dass CO₂-Steuern die Inputkosten in die Höhe treiben, während Versandengpässe die Frachtkosten erhöhen. Da Papier bis zu 30 % des Betriebsbudgets eines Verlags ausmachen kann, schmälern Kostensteigerungen die Printmargen, insbesondere bei regionalen Titeln ohne Skaleneffekte. Viele Verlage reagieren mit der Reduzierung von Seitenzahlen oder der Beschleunigung der digitalen Migration, doch kleinere Landeszeitungen riskieren die Schließung, was die Gesamtreichweite des Zeitungsmarkts verringern würde.

Umsatzkannibalismus durch soziale Plattformen, die 70 %+ der digitalen Werbeausgaben auf sich vereinen

Google, Meta und aufkommende Kurzvideoapplikationen kombinieren nutzerspezifisches Daten-Tracking, automatisierten Einkauf und globale Reichweite und lenken Ausgaben um, die einst für Zeitungsinventar bestimmt waren. Verlage erleben eine Entkopplung zwischen Verkehrswachstum und Anzeigenertrag, da die Plattformen den Großteil der Einnahmen aus Weiterleitungsklicks einbehalten. Die Abhängigkeit von algorithmischer Distribution erhöht zudem die Volatilität und untergräbt die Verhandlungsmacht. Ohne stärkere alternative Monetarisierung oder ausgehandelte Datenaustauschrahmen sieht sich der Zeitungsmarkt einem strukturellen Gegenwind bei seinem traditionellen zweiseitigen Modell ausgesetzt.

Segmentanalyse

Nach Plattform: Anhaltende Führungsposition des Printbereichs inmitten digitaler Beschleunigung

Print liefert weiterhin 85 % des Umsatzes von 2025 im Zeitungsmarkt und bleibt in Regionen profitabel, in denen tägliche Rituale und glaubwürdige Kommentare die Loyalität aufrechterhalten. Die Leserschaft unter Senioren und Pendlern stützt hohe durchschnittliche Ausgaben pro Exemplar, und Werbetreibende schätzen nach wie vor das markensichere Umfeld. Das haptische Erlebnis des Formats, das entspanntere Lesetempo und das Fehlen von Push-Benachrichtigungen erhalten die Differenzierung gegenüber bildschirmbasierten Medien aufrecht.

Nach Geschäftsmodell: Lesereinnahmen überholen die Werbeabhängigkeit

Werbung behielt einen Beitrag von 56 % zum Umsatz von 2025, verlangsamte sich jedoch aufgrund der strukturellen Migration hin zu plattformkontrollierten Ökosystemen. Crossmedia-Pakete, die Printanzeigen, digitale Banner und gesponserte Inhalte kombinieren, bleiben für Kategorien wie Automobil und Finanzen unverzichtbar. Wirkungsstarke Platzierungen rund um investigative Exklusivberichte steigern die Markenerinnerung und erhalten Premium-CPMs aufrecht, sodass der Zeitungsmarkt Aufmerksamkeit weiterhin effektiv monetarisiert.

Abonnements und Einzelexemplarverkäufe wachsen nun schneller und verzeichnen eine CAGR von 1,6 %, da Verbraucher zuverlässige, werbeärmere Inhalte höher schätzen. Dynamische dosierte Paywalls, gestaffelte Artikelkontingente und Mitgliedschaftsvorteile wie Podcasts oder Veranstaltungen treiben den durchschnittlichen Umsatz pro Nutzer in die Höhe. Verbesserte Analysen ermöglichen präzise Abwanderungsvorhersagen und personalisierte Rückgewinnungsangebote. Diese Hinwendung zu einem leserorientierten Modell stabilisiert die Cashflows und reduziert die Abhängigkeit von makroökonomischen Werbezyklen.

Nach Erscheinungsfrequenz: Tagesausgaben behalten ihre Größe, Wochentitel punkten mit Tiefe

Tageszeitungen bewahrten einen Anteil von 71,5 % am Umsatz von 2025, da sie den Bedarf der Öffentlichkeit nach kontinuierlichen Aktualisierungen erfüllen und als Ritual für den Morgenpendelverkehr dienen. Ihr straffer Produktionsrhythmus unterstützt die Echtzeitberichterstattung, die Website-Besuche antreibt und Printabonnenten engagiert hält. Die hohe Einschaltfrequenz hält die Werbenachfrage nach wiederkehrender Präsenz im Zeitungsmarkt aufrecht.

Wochenausgaben beschleunigen sich mit einer CAGR von 1,5 %, da Kostendruck kleine Stadtpublikationen zu weniger Printtagen drängt. Diese Ausgaben balancieren ausführliche Reportagen, Lifestyle-Seiten und investigative Serien, die von längeren Vorlaufzeiten profitieren. Wochenendpakete integrieren Kreuzworträtselhefte und Magazinbeilagen und verbessern so den Ertrag pro Exemplar. Der langsamere Rhythmus entspricht auch Verbrauchern, die reflektierende Analysen suchen, die sofortige digitale Benachrichtigungen ergänzen.

Nach Format: Broadsheet-Stabilität trifft auf Tabloid-Komfort

Broadsheets hielten 46,8 % des Umsatzes von 2025 und bleiben der Referenzpunkt für Qualitätstageszeitungen und globale Wirtschaftsberichterstattung. Das großzügige Layout bietet Platz für komplexe Infografiken, große Fotos und nuancierte Meinungsbeiträge und stützt die wahrgenommene Autorität. Unternehmenswerber befürworten das Format für Meinungsführerplatzierungen und erhalten so eine Prämie innerhalb der Größenhierarchie des Zeitungsmarkts aufrecht.

Tabloids wachsen mit einer CAGR von 1,7 %, indem sie pendlerfreundliche Abmessungen und niedrigere Papierkosten bieten. Kompakte Faltungen passen in Sitze öffentlicher Verkehrsmittel und lassen sich nahtlos in Kassenregale im Einzelhandel integrieren. Moderne Tabloids balancieren zunehmend reißerische Titelseiten mit glaubwürdiger Berichterstattung und erweitern so ihre Anziehungskraft. Wirtschaftlich gesehen mindert der reduzierte Zeitungsdruckpapierverbrauch das Inflationsrisiko und verbessert die Deckungsbeiträge bei moderaten Auflagen.

Nach Vertriebskanal: Direktzustellung dominiert, Apps nehmen Fahrt auf

Die Hauszustellung blieb mit 55,3 % des Vertriebswerts von 2025 der wichtigste Kanal. Abonnementverwaltungssysteme, Frühmorgenlogistik und Treueleistungen wie Gutscheine oder Veranstaltungseinladungen stärken die Kundenbindung. Der Kanal fördert eine starke Markenintimität, was es Aggregatoren schwer macht, die Verleger-Leser-Beziehungen im Zeitungsmarkt zu disintermediieren.

Online-Portale und mobile Apps sind die führenden Wachstumstreiber und wachsen mit einer CAGR von 2,3 %. Push-Benachrichtigungen, adaptive Artikelformate und Ein-Klick-Zahlungen stützen das steigende Engagement. Echtzeit-Analysen informieren Redakteure darüber, welche Schlagzeilen ankommen, und verfeinern den thematischen Fokus. Verlage setzen Progressive Web Apps für Märkte mit geringer Bandbreite ein, während native Apps Audiobriefings und personalisierte Newsletter integrieren und so tägliche Berührungspunkte schaffen, die Gewohnheiten aufbauen.

Geografische Analyse

Nordamerika erzielte 36,8 % des Umsatzes von 2025 und repräsentiert den größten Anteil am Zeitungsmarkt. Die Zahlungsbereitschaft der Verbraucher für vertrauenswürdige Berichterstattung unterstützt robuste Abonnementstapel, die schwache Werbeeinnahmen ausgleichen. The New York Times verzeichnete im ersten Quartal 2025 einen Zuwachs von 250.000 reinen Digitalabonnenten und überschritt damit die Gesamtabonnentenzahl von 11,6 Millionen, was den Umsatz um 7,1 % auf 635,9 Millionen USD steigerte. Die Konsolidierung setzt sich fort: Eine Fusion im Dezember 2024 zwischen McClatchy und einem nationalen Zeitschriftenverlag schuf ein Unternehmen, das mehr als 100 Millionen monatliche Unique Visitors erreicht.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 1,8 %. Die Smartphone-Verbreitung übersteigt in wichtigen städtischen Ballungsräumen 80 % und ermöglicht einen Sprung bei der Einführung digitaler Nachrichten. Dentsu prognostiziert, dass die regionalen Werbeausgaben im Jahr 2025 um 5,8 % steigen werden und damit den globalen Trend übertreffen. Indiens Zellstoff- und Papiersektor erwartet bis Ende 2024 eine Kapazitäts-CAGR von 6,3 %, was eine ausreichende Printversorgung sicherstellt. GroupM schätzt, dass China im Jahr 2025 51,2 % der globalen DOOH-Einnahmen auf sich vereinen wird, was Synergien für Verlage schafft, die in Außenwerbung und Branded-Content-Kanäle investieren.

Europa zeigt gemischte Dynamik. Die Europäische Kommission prognostiziert für 2025 ein EU-BIP-Wachstum von 1,1 %, das bis 2026 auf 1,5 % ansteigen soll [1]Quelle: Europäische Kommission, "Europäische Wirtschaftsprognose Frühjahr 2025," ec.europa.eu. Staatliche Mehrwertsteuerentlastungen und gezielte Subventionen dämpfen den Printverfall, während lokale Fusionen und Übernahmen zunehmen: RedBirds Vereinbarung zur Übernahme von The Telegraph im Mai 2025 signalisiert das Vertrauen der Investoren in Premiumtitel. Regulatorische Rahmenbedingungen rund um Datenschutz und Plattformverhandlungen prägen Monetarisierungsstrategien und drängen Verlage zu diversifizierten Einnahmeportfolios.

Wettbewerbslandschaft

News Corp meldete für das Geschäftsjahr 2024 einen Umsatz von 8,32 Milliarden USD, gestützt durch seine Einheiten für digitale Immobiliendienstleistungen und Dow Jones, obwohl die Werbung im Nachrichtenmedienbereich um 3 % zurückging. Gannett schärfte die betriebliche Effizienz durch zentralisierte Druckzentren und KI-gestützte Seitengestaltung, während Axel Springer die Paywall-Präsenz von Politico Europe ausbaute.

Der Technologieeinsatz differenziert die Leistung. Umfragen zeigen, dass 70 % der Redaktionsmitarbeiter nun auf generative KI für Schlagzeilen-Tests, Social-Media-Snippets oder Übersetzungsaufgaben zurückgreifen. Die Einführung von The Trade Desk OpenPath durch The Guardian erzielte ein programmatisches Umsatzwachstum von über 25 % im Jahresvergleich. Rechtliche Gegenwehr prägt ebenfalls die Strategie: The New York Times reichte Ende 2024 Klage gegen OpenAI ein, um proprietäre Archive zu schützen.

Lokale Nachrichtennischen bieten Raum für aufstrebende Akteure. Tamedia betreibt 27 wöchentliche hyperlokale Newsletter für 700 Schweizer Gemeinden und bestätigt damit den Appetit auf Mikro-Community-Engagement [2]Quelle: IMNA, "Internationale Nachrichtenmedienvereinigung",https://www.inma.org/. Gleichzeitig nutzen digital-native Marken niedrige Gemeinkosten und multimediales Storytelling, um Leser unter 35 Jahren anzusprechen, die mobile Formate bevorzugen. Kostendruck, Migration von Werbeeinnahmen und Printlogistik fördern weitere Konsolidierungen, doch die dezentrale Eigentumsstruktur bewahrt plurale Stimmen im globalen Zeitungsmarkt.

Marktführer der Zeitungsbranche

News Corp

Gannett Co., Inc.

The New York Times Company

Axel Springer SE

Schibsted ASA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: RedBird erklärt sich zur Übernahme der Telegraph-Gruppe bereit, was ein erneuertes Investitionsinteresse an britischen Premiumtiteln inmitten KI-gesteuerter betrieblicher Veränderungen signalisiert.

- Mai 2025: Palella Holdings erwirbt die Zeitung La Sicilia, ihren Verlagsarm und eine Beteiligung an der Nachrichtenagentur ANSA und erweitert damit seinen italienischen Medienfußabdruck.

- Dezember 2024: McClatchy Media fusioniert mit einem führenden Zeitschriftenverlag und bildet eine diversifizierte Plattform mit über 100 Millionen monatlichen Besuchern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert die globale Zeitungsbranche als den kombinierten Umsatz, der von Verlagen generiert wird, die allgemeine Tages- oder Wochenzeitungen erstellen, drucken und digital vertreiben, zusammen mit dem Verkauf von Inhouse-Werbung und Vertriebspaketen.

Umfangsausschluss: Zeitschriften, Newsletter-Dienste und Buchverlagsaktivitäten liegen außerhalb dieser Größenbestimmung.

������Գپ�����ܲԲ���ü��������������

- Nach Plattform

- Printzeitungen

- Digitale Zeitungen

- Nach Geschäftsmodell

- Werbeeinnahmen

- �����DzԲԱ�Գ�-/�ձ���ٰ�������������ö����

- Hybride und ergänzende Dienste (Veranstaltungen, E-Commerce usw.)

- Nach Erscheinungsfrequenz

- �����������

- ��ö�����Գٱ�������

- Sonstiges (Zweiwöchentlich, Monatlich)

- Nach Format

- Broadsheet

- Tabloid

- Berliner

- Nach Sprache

- Englisch

- Chinesisch

- Spanisch

- Arabisch

- Andere Sprachen

- Nach Vertriebskanal

- Hauszustellung

- Zeitungskioske/Einzelhandel

- Online und mobile Apps

- Aggregatoren (Apple News+, Google News)

- Nach Endnutzersegment – Werbetreibende (Wert)

- Einzel- und FMCG

- BFSI

- Technologie und Elektronik

- Automobil

- Staat und öffentliche Dienste

- Andere Sektoren

- Nach Geografie (Wert)

- Nordamerika

- Kanada

- Vereinigte Staaten

- Mexiko

- ��ü�岹��������첹

- Brasilien

- Peru

- Chile

- Argentinien

- Übriges ��ü�岹��������첹

- Asiatisch-pazifischer Raum

- Indien

- China

- Japan

- Australien

- ��ü���ǰ���

- Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen)

- Übriger asiatisch-pazifischer Raum

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande, Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden)

- Übriges Europa

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- ��ü�岹�ڰ����첹

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten führten Interviews und Kurzumfragen mit Redaktionsleitern, regionalen Druckerverbänden, Werbeagenturen und Vertriebspartnern in Nordamerika, Europa und dem asiatisch-pazifischen Raum durch. Diese Gespräche bestätigten Kostenstrukturen, realistische durchschnittliche Verkaufspreise und die Adoptionskurve für dosierte Paywalls und schlossen Lücken, die von veröffentlichten Statistiken hinterlassen wurden.

�����ܲԻ�ä���ڴǰ�������ܲԲ�

Wir haben zunächst Basisdaten aus offenen, maßgeblichen Quellen wie dem UNESCO-Institut für Statistik, dem Weltverband der Zeitungsverleger (WAN-IFRA), dem Pew Research Center, nationalen Statistikämtern und OECD-Medienausblickberichten gesammelt. Makroökonomische Indikatoren, Auflagenangaben und Breitbandadoptionsraten in Haushalten lieferten wesentlichen Kontext, während Unternehmensberichte, Investorenpräsentationen und vertrauenswürdige Nachrichtenportale die Umsatzaufteilung der Verlage klärten. Wo tiefergehende Unternehmensdetails erforderlich waren, lieferte D&B Hoovers gegengeprüfte Finanzdaten. Die �����ܲԻ�ä���ڴǰ�������ܲԲ�sergebnisse untermauern Plattformanteile, Preisspannen und historische Nachfrageverschiebungen.

Zusätzliche Richtungssignale, wie Import-Export-Aufzeichnungen für Zeitungsdruckpapier, Postliefervolumina und Patentanmeldungen rund um automatisierte Layoutwerkzeuge, halfen bei der Überprüfung von Verbrauchstrends. Die aufgeführten Quellen veranschaulichen die Art des referenzierten Materials; viele weitere öffentliche Aufzeichnungen unterstützten die Datenbereinigung und Plausibilitätsprüfungen.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Ein Top-down-Ansatz beginnt mit nationalen Zeitungsumsatzgesamtwerten, die aus Produktions- und Handelsdaten rekonstruiert werden und dann um den Verlagsertrag und die Werbelast bereinigt werden. Die Ergebnisse werden durch selektive Bottom-up-Prüfungen bestätigt, wie z. B. Stichproben von Verlagsaggregationen und Auflagen-mal-Durchschnittsverkaufspreis-Vergleiche, um regionale Gesamtwerte zu verfeinern. Zu den wichtigsten Variablen, die das Modell speisen, gehören Haushaltsdrucklesequoten, digitale Abonnementdurchdringung, Anzeigenseitenertrag, Preisvolatilität bei Zeitungsdruckpapier und Trends bei der Gerätenutzung. Prognosen basieren auf multivariater Regression, die diese Treiber mit BIP- und demografischen Projektionen in Einklang bringt, bevor eine Szenarioanalyse für politische oder technologische Schocks angepasst wird. Wo granulare Verlagsdaten unvollständig waren, überbrückten plausible Spannen aus Peer-Benchmarks die Lücke.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Peer-Review, Varianzprüfungen anhand externer Messgrößen wie WAN-IFRA-Auflagenprüfungen und Anomalie-Flags in unseren proprietären Dashboards. Wir aktualisieren jedes Modell jährlich und lösen Zwischenaktualisierungen aus, wenn Fusionen, wesentliche Preisschwankungen oder regulatorische Änderungen auftreten.

Warum Mordors Basislinie für Größe und Marktanteil der Zeitungsbranche Verlässlichkeit gebietet

Veröffentlichte Schätzungen weichen oft voneinander ab, weil Unternehmen unterschiedliche Produktmixe, Umsatzdefinitionen und Prognoserhythmen wählen. Wir erklären offen Einschlüsse, schließen Zeitschriften aus und halten Währungsumrechnungen auf IMF-Jahresdurchschnitte fixiert, um Konsistenz zu gewährleisten.

Wichtige Lückentreiber entstehen typischerweise durch die Bündelung von Zeitschriften mit Zeitungen, die Annahme einer einheitlichen Deckpreiseskalation oder die Projektion eines entweder stark pessimistischen Printverlusts oder eines übermäßig aggressiven digitalen Aufschwungs ohne regionale Nuancierung. Unser ausgewogener Mix aus Print- und Digitalkohorten sowie jährliche Aktualisierungen reduzieren solche Abweichungen.

Benchmarkvergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Wichtigster Lückentreiber |

|---|---|---|

| 82,17 Mrd. USD (2025) | ||

| 90,00 Mrd. USD (2024) | Globale Unternehmensberatung A | Verwendet historischen Fünfjahres-Durchschnitts-Verkaufspreis, begrenzte Primärvalidierung |

| 214,34 Mrd. USD (2024) | Branchenverband B | Kombiniert Zeitungs- und Zeitschriftenumsätze und bläht den Gesamtwert auf |

| 95,60 Mrd. USD (2024) | Regionale Unternehmensberatung C | Wendet eine einzige globale Wachstumsrate an, minimale Währungsnormalisierung |

Der Vergleich zeigt, dass Mordors disziplinierte Variablenauswahl und jährliche Überprüfung nach Beseitigung von Umfangsdiskrepanzen und nicht verifizierten Annahmen eine stabile, transparente Basislinie liefern, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Zeitungsbranche?

Im Jahr 2025 wird die Größe der Zeitungsbranche voraussichtlich 82,17 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure in der Zeitungsbranche?

Gannett Co., Inc., Fairfax Media Limited, The New York Times Company, Axel Springer SE und Schibsted Media Group sind die wichtigsten Unternehmen, die in der Zeitungsbranche tätig sind.

Welche ist die am schnellsten wachsende Region in der Zeitungsbranche?

Der asiatisch-pazifische Raum wird im Prognosezeitraum (2025–2030) voraussichtlich die höchste CAGR verzeichnen.

Welche Region hat den größten Anteil an der Zeitungsbranche?

Im Jahr 2025 entfällt auf Europa der größte Marktanteil in der Zeitungsbranche.

Welche Jahre deckt diese Zeitungsbranche ab, und wie groß war der Markt im Jahr 2024?

Im Jahr 2024 wurde die Größe der Zeitungsbranche auf 83,26 Milliarden USD geschätzt. Der Bericht deckt die historische �Ѳ�����ٲ���öß�� der Zeitungsbranche für die Jahre 2019–2024 ab. Der Bericht prognostiziert auch die Größe der Zeitungsbranche für die Jahre 2025–2030.

Seite zuletzt aktualisiert am: