Größe und Marktanteil des indischen Abfallwirtschaftsmarktes

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

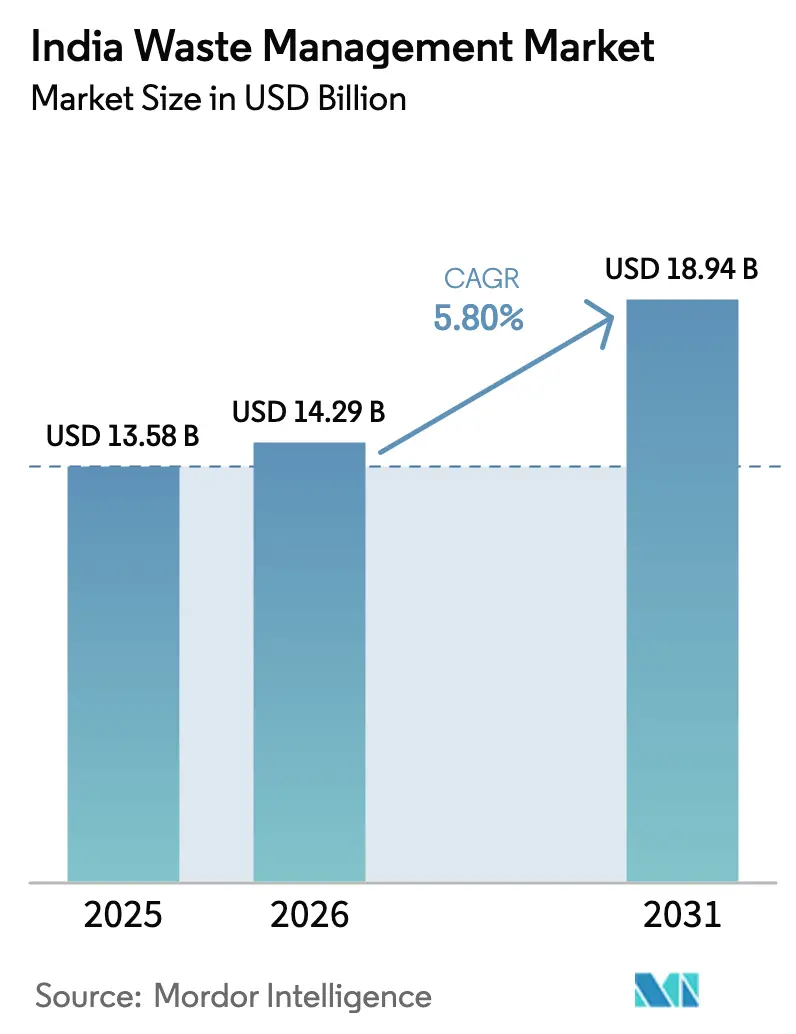

| Marktgröße im Basisjahr (2025) | 13.58 Milliarden US-Dollar |

| Marktgröße (2026) | 14.29 Milliarden US-Dollar |

| Marktgröße (2031) | 18.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.80% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des indischen Abfallwirtschaftsmarktes durch ���ϲ�����

Die Größe des indischen Abfallwirtschaftsmarktes wurde 2025 auf 13,58 Milliarden USD geschätzt und soll von 14,29 Milliarden USD im Jahr 2026 auf 18,94 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,80 % während des Prognosezeitraums (2026–2031).

Starker regulatorischer Druck, erhebliche Finanztransfers an Kommunen und ausgeweitete Herstellerverantwortungsmandate bilden die Grundlage dieser Wachstumsentwicklung. Im Rahmen der 15. Finanzkommission freigegebene Investitionszuschüsse helfen Stadtverwaltungen dabei, Sammelflotten zu mechanisieren, während die Änderungsregeln zur Kunststoffabfallbewirtschaftung 2024 und der Nationale Kreislaufwirtschaftsrahmen 2025 Markenhersteller dazu verpflichten, strenge Recyclingquoten zu erfüllen[1]„Zuschüsse der 15. Finanzkommission stärken die städtische Infrastruktur.” Economic Times, abgerufen am 2. Januar 2026. https://economictimes.indiatimes.com.. Private Betreiber reagieren darauf, indem sie auf technologiegestützte Ressourcenrückgewinnungsmodelle umsteigen, die höhere Eingangsgebühren und Abnahmepreise erzielen. Niedrige Quellen-Trennungsraten, Rechtsstreitigkeiten gegen Abfall-zu-Energie-Anlagen (WtE) und volatile Kohlenstoffgutschriftpreise belasten jedoch weiterhin die Margen und verzögern Großprojekte. Die Fähigkeit, langfristige kommunale Verträge abzuschließen, Automatisierung in großem Maßstab einzusetzen und Sekundärmaterialien durch Gutschriften der erweiterten Herstellerverantwortung (EPR) zu monetarisieren, wird letztendlich über die Gewinner im indischen Abfallwirtschaftsmarkt entscheiden.

Wichtigste Erkenntnisse des Berichts

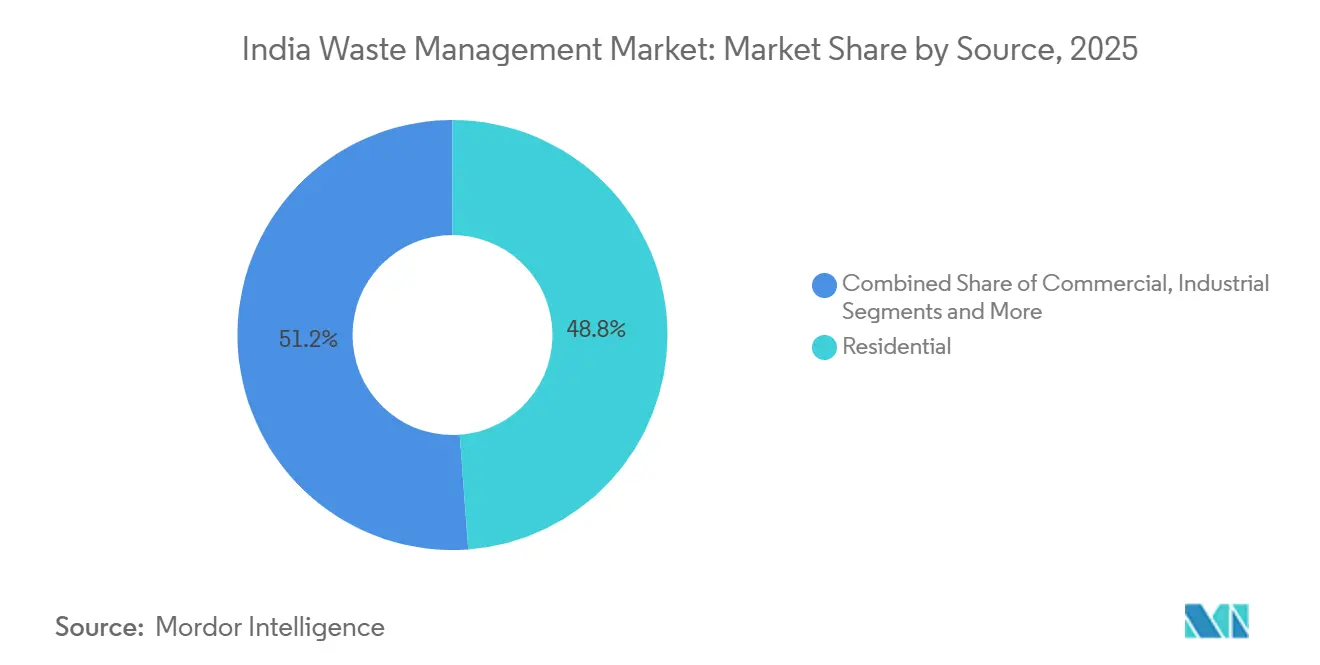

- Nach Quellen entfielen 48,83 % des Umsatzes 2025 auf Haushaltsabfälle, während das Gewerbesegment bis 2031 voraussichtlich mit einer CAGR von 8,6 % wachsen wird.

- Nach Dienstleistungsart hielten Sammlung, Transport, Sortierung und Trennung im Jahr 2025 einen Anteil von 38,76 %; Recycling und Ressourcenrückgewinnung werden bis 2031 voraussichtlich mit einer CAGR von 8,5 % wachsen.

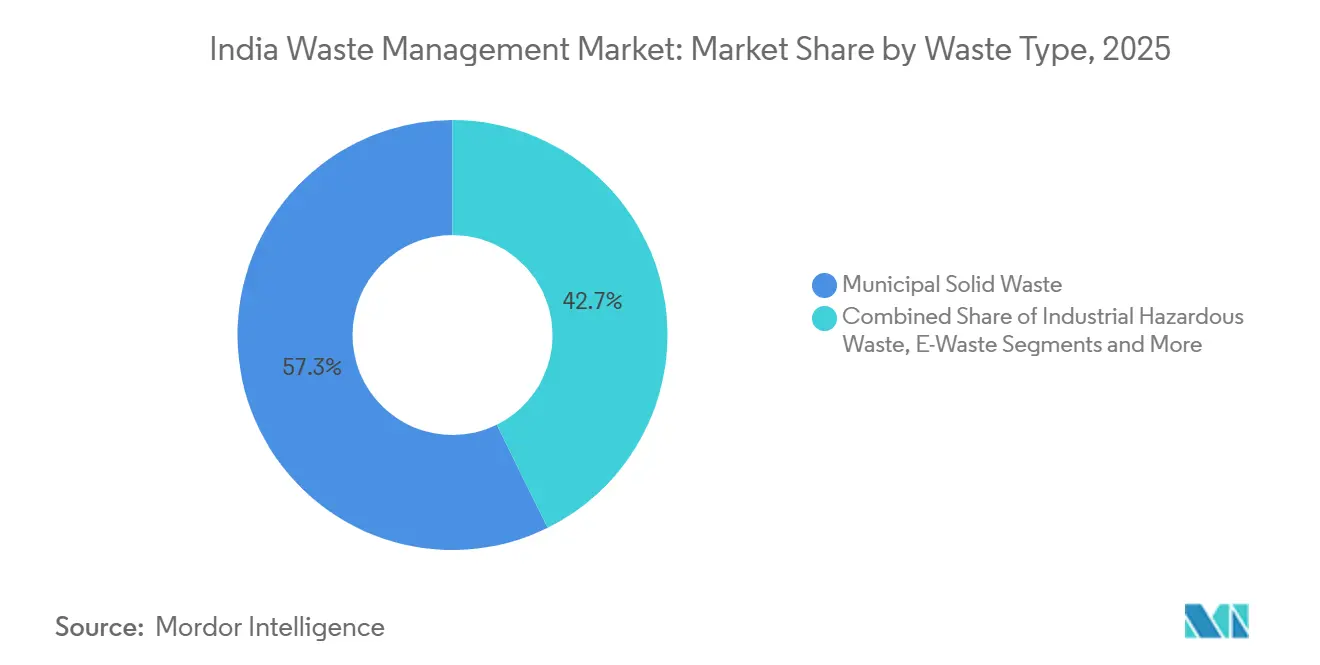

- Nach Abfallart führten ���������ܲԲ���������ä������ mit einem Anteil von 57,3 % im Jahr 2025, während Elektroschrott im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 7,4 % wachsen wird.

- Nach Region trug Westindien 26,76 % des Umsatzes 2025 bei, und Nordindien soll bis 2031 die schnellste CAGR von 6,5 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum indischen Abfallwirtschaftsmarkt

Analyse der Auswirkungen von Treibern

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zuschüsse der 15. Finanzkommission erschließen INR 1,5 Bio. Investitionsausgaben der städtischen Gebietskörperschaften für die Siedlungsabfallwirtschaft 2025–26 | +1.3% | National, mit höherer Auszahlung in Städten der ersten und zweiten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Nationaler Kreislaufwirtschaftsrahmen 2025 schreibt Unternehmensrecyclingziele vor | +1.1% | National, mit höherer Compliance in Ballungsräumen und Industrieclustern | Langfristig (≥ 4 Jahre) |

| Durchsetzung der Änderungsregeln zur Kunststoffabfallbewirtschaftung 2024 & Verbot von Einwegkunststoffen | +0.9% | National, mit früher Durchsetzung in Maharashtra, Karnataka, Tamil Nadu | Mittelfristig (2–4 Jahre) |

| FAME-III Batterie-EPR-Regeln bringen bis 2026 ca. 50 GWh an ausgedienten Lithium-Ionen-Akkus | +0.7% | National, konzentriert in Automobilzentren (Gujarat, Tamil Nadu, Haryana) | Kurzfristig (≤ 2 Jahre) |

| Subventionen für Agrarbiomasse zu Bio-CNG (SATAT 2.0) fördern die Verwertung organischer Abfälle im ländlichen Raum | +0.6% | Nordindien (Punjab, Haryana, Uttar Pradesh), Maharashtra | Mittelfristig (2–4 Jahre) |

| Verpflichtungen zu null Elektroschrott von Hyperscale-Rechenzentren treiben Premium-Recyclingverträge an | +0.5% | National, mit Konzentration in Hyderabad, Mumbai, Chennai, Bengaluru | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Zuschüsse der 15. Finanzkommission erschließen 18 Milliarden USD für die kommunale Siedlungsabfallwirtschaft

Auszahlungen für Sammelfahrzeuge, mechanisierte Kehrmaschinen und Materialrückgewinnungsanlagen beschleunigen Ausschreibungen für öffentlich-private Partnerschaften in Städten wie Mumbai, Delhi und Indore[2]Ecogreen-Hindustan Unilever Recycled Polyethylene. Financial Express, abgerufen am 2. Januar 2026. https://www.financialexpress.com.. Leistungsgebundene Bedingungen, die an Trennung und Deponievermeidung geknüpft sind, zwingen Kommunen zur Einführung digitaler Überwachung. Verzögerungen bei der Grundstücksbeschaffung begrenzten die Auslastung im ersten Jahr auf 58 %, dennoch trägt das Förderprogramm kurzfristig +1,3 % zur Gesamt-CAGR bei.

Nationaler Kreislaufwirtschaftsrahmen 2025 schreibt Unternehmensrecyclingziele vor

Unternehmen mit einem Jahresumsatz von mehr als INR 500 Crore müssen bis 2028 mindestens 30 % ihrer Verpackungsabfälle und 50 % ihrer Elektronikprodukte recyceln, wobei für Fahrzeughersteller noch strengere Ziele zur Rückgewinnung von 95 % der Batteriemasse gelten. Markenhersteller schließen zunehmend mehrjährige Abnahmeverträge mit organisierten Recyclingunternehmen ab, um sich gegen Preisschwankungen bei Neuharzen abzusichern und eine prüfbare Compliance zu gewährleisten. Der Umsetzungserfolg hängt von zertifizierten Kapazitäten und zeitnahen Sanktionen ab; dennoch legt der Rahmen einen klaren Compliance-Pfad fest und trägt über den Prognosehorizont hinweg rund +1,1 % zur Sektor-CAGR bei.

Durchsetzung der Änderungsregeln zur Kunststoffabfallbewirtschaftung 2024 & Verbot von Einwegkunststoffen

Staatliche Umweltkontrollbehörden in Maharashtra, Karnataka und Tamil Nadu begannen 2025 damit, nicht konformen Markenherstellern Geldstrafen aufzuerlegen und so größere Mengen an Post-Consumer-Kunststoffen in formale Kanäle zu lenken. Anforderungen an den Recyclinganteil bei PET-Flaschen und Polyolefinfolien haben die Rohstoffplanbarkeit sowohl für mechanische als auch für chemische Recyclingunternehmen verbessert. Eine standardisierte, vierteljährliche EPR-Gutschriftprüfung unter Aufsicht des Zentralen Umweltkontrollamts stimuliert einen Sekundärmarkt für Kunststoffrecyclingzertifikate. Eine robuste Durchsetzung in Ballungsräumen treibt die Recyclingquoten bereits nach oben, obwohl ländliche Bezirke aufgrund einer dünnen Sammelinfrastruktur noch hinterherhinken. Mittelfristig wird eine konsequentere Kontrolle und breitere Aufklärungskampagnen erwartet, die die nationalen Rückgewinnungsquoten steigern und die Prognose-CAGR um +0,9 % anheben.

FAME-III Batterie-EPR-Regeln bringen bis 2026 50 GWh an ausgedienten Lithium-Ionen-Akkus

Ab April 2025 müssen Elektrofahrzeughersteller 90 % der Batteriekapazität innerhalb von sieben Jahren nach dem Verkauf zurücknehmen. Bis 2026 werden rund 50 GWh Lithium-Ionen-Zellen außer Betrieb genommen, was lizenzierten Recyclingunternehmen wie Attero Recycling einen großen, hochwertigen Strom an Nickel, Kobalt und Lithium beschert[3]Umsetzung der Batterie-EPR-Regeln FAME-III. Economic Times, abgerufen am 2. Januar 2026. https://economictimes.indiatimes.com.. Fahrzeughersteller haben begonnen, Pilot-Rücknahmenetze über Händler aufzubauen. Brandschutzprotokolle und das Fehlen eines standardisierten Packungsdesigns stellen kurzfristige Engpässe dar, doch der hohe intrinsische Metallwert stützt die Gewinnmargen und trägt +0,7 % zur CAGR bei.

Analyse der Auswirkungen von Hemmnissen

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durchschnittliche Quellentrennung unter 35 % stagnierend | −0.8% | Bundesweit, insbesondere in Städten der dritten Kategorie und ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| NIMBY-Rechtsstreitigkeiten stoppen 280 MW Abfall-zu-Energie-Kapazität | −0.6% | Delhi NCR, Mumbai, Bengaluru | Mittelfristig (2–4 Jahre) |

| Ammoniakreiches gemischtes Lebensmittelabfall korrodiert Anlagen zur anaeroben Vergärung | −0.5% | Ballungsräume mit hohem organischen Aufkommen | Mittelfristig (2–4 Jahre) |

| Einbruch der Kohlenstoffgutschriftpreise (< INR 600/tCO₂e) | −0.4% | Zementkorridore in Rajasthan, Madhya Pradesh und Andhra Pradesh | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Stagnation der Quellentrennung

Die obligatorische Haushaltsmülltrennung in nasse, trockene und gefährliche Abfallkategorien bleibt weitgehend ein Wunschziel, wobei die nationale Quote 2025 unter 35 % stagniert. Mangelndes Bürgerbewusstsein, schwache Durchsetzung und lückenhafte Haustürerfassung beeinträchtigen die Rohstoffqualität, senken den Wiederverkaufswert von Wertstoffen und erhöhen die Kontaminationskosten für Kompostierer. Pilotanreize wie Grundsteuerrabatte in Karnataka zeigen lokale Erfolge, haben jedoch noch keine nationale Skalierung erreicht. Solange Kommunen keine Echtzeit-Überwachung einführen und Strafen verhängen, wird die suboptimale Trennung die prognostizierte CAGR um -0,8 % schmälern.

NIMBY-Rechtsstreitigkeiten gegen Abfall-zu-Energie-Anlagen

Gemeinschaftsklagen, die Luftqualitäts- und Standortbedenken anführen, stoppten 2025 rund 280 MW geplanter Abfall-zu-Energie-Kapazität. Rechtliche Auseinandersetzungen verlängern die Projektreifungszeit um bis zu zwei Jahre und erhöhen die Finanzierungskosten. Ein transparentes Emissionsüberwachungsregime und eine Gewinnbeteiligung mit den Standortgemeinden sind unerlässlich, um die Lücke zwischen Politik und Umsetzung zu schließen; bis dahin entgehen dem Sektor rund -0,6 % des Wachstumspotenzials.

Segmentanalyse

Nach Quelle: Gewerbeabfall gewinnt an Dynamik

Haushaltsquellen machten 2025 48,83 % des Umsatzes des indischen Abfallwirtschaftsmarktes aus, obwohl gewerbliche Volumina in vielen Geschäftsvierteln der ersten Kategorie die Haushaltsvolumina übertreffen können. Wachsende organisierte Einzelhandelsflächen und die Verdichtung von Bürokomplexen in Städten der zweiten Kategorie erzeugen größere und besser planbare Abfallströme. Gewerbliche Kunden schließen in der Regel mehrjährige Serviceverträge zu Eingangsgebühren von 27–46 USD pro Tonne ab, verglichen mit 10–15 USD für Haushaltsabfälle, was dieses Kundensegment für private Betreiber attraktiv macht. Die Sammellogistik wird durch RFID-markierte Behälter und GPS-gestützte Verdichterfahrzeuge weiter optimiert, was Kraftstoffkosten senkt und die Umschlagzeiten verbessert. Begünstigt durch diese Dynamik wird das gewerbliche Abfallvolumen bis 2031 voraussichtlich mit einer CAGR von 8,6 % wachsen und damit die Basisentwicklung der Haushaltsströme übertreffen.

Entwickler von Einkaufszentren und Gewerbegebieten integrieren zunehmend Trennräume und Ballenpressen vor Ort, was die Rohstoffqualität für nachgelagerte Recyclingunternehmen verbessert. Quick-Commerce-„Dark Stores” und Hubs für die letzte Meile setzen auf Kreislaufverpackungen und fügen formalen Netzwerken zusätzliche recycelbare Kartonagen und Kunststoffe hinzu. Betreiber wie Antony Waste Handling Cell haben ihre gewerbliche Präsenz 2025 um 28 % ausgebaut, neue Verträge mit großen Einzelhandelsketten und Unternehmensgeländen gewonnen und damit die Umsatzsichtbarkeit gestärkt. Insgesamt positioniert das höhere Margenprofil und die vertragliche Bindungsstärke des Gewerbesegments dieses als wichtigsten Wachstumsmotor im indischen Abfallwirtschaftsmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Dienstleistungsart: Recycling & Ressourcenrückgewinnung beschleunigt sich

Sammlung, Transport, Sortierung und Trennung hielten 2025 mit 38,76 % den größten Umsatzanteil und bestätigen damit den traditionellen Fokus des Sektors auf Transportgebühren. Dennoch wird für Recycling und Ressourcenrückgewinnung eine CAGR von 8,5 % prognostiziert – die schnellste unter allen Dienstleistungsbereichen –, angetrieben durch die Monetarisierung von EPR-Gutschriften und höhere Rohstoffpreise für zurückgewonnene Metalle und Kunststoffe. Die abnehmende Deponieverfügbarkeit zwingt Kommunen dazu, Entsorgungsgebühren zu erhöhen, was Umleitungsstrategien finanziell attraktiv macht. Gleichzeitig profitieren organisierte Recyclingunternehmen von verbesserter Technologie, wie KI-gestützten optischen Sortiersystemen und robotergestützten Demontageanlagen, die die Materialreinheit und Verkaufspreise steigern.

Die Größe des indischen Abfallwirtschaftsmarktes, die durch Recycling und Ressourcenrückgewinnung allein für Lithium-Ionen-Batterien generiert wird, soll sich zwischen 2026 und 2031 mehr als verdreifachen, da die FAME-III EPR-Regeln reifen. Lizenzierte Recyclingunternehmen wie Attero haben bereits Metallrückgewinnungsquoten von 98 % nachgewiesen, was das Wertschöpfungspotenzial unterstreicht. Obwohl Verbrennungs- und Abfall-zu-Energie-Kapazitäten aufgrund von Rechtsstreitigkeiten langsam wachsen, skalieren mechanische Recycling- und Kompostierungskapazitäten in den wichtigsten Bundesstaaten. Über den Prognosehorizont hinweg sind Betreiber, die hochwertige Aggregation mit fortschrittlicher Verarbeitung kombinieren können, am besten positioniert, um den stärksten Wertzuwachs gegenüber rein transportorientierten Wettbewerbern zu erzielen.

Nach Abfallart: Elektroschrott führt das zukünftige Aufwärtspotenzial an

���������ܲԲ���������ä������ dominierten 2025 mit 57,3 % des Umsatzes, doch Elektroschrott stellt mit einer prognostizierten CAGR von 7,4 % bis 2031 den schnellsten Wachstumspfad dar. Indien erzeugte 2025 rund 3,2 Millionen Tonnen Elektronikschrott, doch nur 22 % gelangten zu autorisierten Recyclingunternehmen, was ein riesiges ungenutztes Reservoir aufzeigt. Allein Hyperscale-Rechenzentren produzierten rund 12.000 Tonnen Serverschrott, der aufgrund hoher Edelmetallausbeuten Eingangsgebühren von 250–330 USD pro Tonne erzielt. Formale Recyclingunternehmen haben begonnen, automatisierte Schredder und pyrometallurgische Linien zu installieren, um diese hochwertigen Ströme im industriellen Maßstab zu verarbeiten.

Parallel dazu haben die Änderungsregeln zur Kunststoffabfallbewirtschaftung 2024 das Investoreninteresse auf Polyolefin- und PET-Recycling gelenkt. Staatliche Vollzugsteams haben 2025 mehr als 5,6 Millionen USD an Strafen eingetrieben und ermutigen Marken damit weiter, recyceltes Harz zu beziehen. Bau- und Abbruchabfälle sind nach wie vor wenig erschlossen, wobei trotz regulatorischer Vorgaben weniger als 15 % in formale Recyclingkanäle gelangen. Der anhaltende Ausbau der städtischen Infrastruktur wird jedoch die Compliance verschärfen und diese Lücke schrittweise schließen. Insgesamt positionieren die Premium-Margen und regulatorischen Rückenwinde des Elektroschrotts diesen an der Spitze der künftigen Diversifizierung im indischen Abfallwirtschaftsmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Westindien behauptete 2025 mit einem Umsatzanteil von 26,76 % die Führungsposition, gestützt durch die reifen öffentlich-privaten Partnerschaftsökosysteme und dichten Industriecluster in Maharashtra und Gujarat. Kommunen in Mumbai, Pune und Nagpur vergaben 2025 Entwurfs-Bau-Betrieb-Verträge im Wert von mehr als 287 Millionen USD und beschleunigten damit die Modernisierung von Fuhrpark und Materialrückgewinnungsinfrastruktur. Die Quelltrennungsquoten in den Städten der ersten Kategorie in Maharashtra liegen im Durchschnitt bei 42 %, verglichen mit dem nationalen Richtwert von 35 %, dank proaktiver Bürgerkampagnen und der frühen Einführung GPS-gestützter Sammelfahrzeuge. Weiteres Wachstum wird jedoch durch Flächenknappheit für neue Verarbeitungsstandorte gebremst.

Nordindien ist auf dem Weg, mit 6,5 % bis 2031 die schnellste regionale CAGR zu verzeichnen, angetrieben durch den raschen Ausbau von Kompostierungsanlagen und Bio-CNG-Anlagen in Delhi, Uttar Pradesh und Punjab im Rahmen von SATAT 2.0. Kommunen in Uttar Pradesh haben 2025 50 Millionen USD abgerufen, um Verdichterfahrzeuge zu beschaffen und acht neue Materialrückgewinnungszentren einzurichten. Punjab und Haryana haben einen überproportionalen Anteil an neuen Biogasregistrierungen, da die Verwertung von Reisstroh und Weizenrückständen an Dynamik gewinnt. Obwohl Abfall-zu-Energie-Projekte in Delhi aufgrund von Rechtsstreitigkeiten bei 58 MW stagnieren, sollen drei genehmigte Anlagen zur anaeroben Vergärung mit einer Gesamtkapazität von 300 Tonnen pro Tag 2027 in Betrieb genommen werden.

��ü�徱�Ի徱��� spiegelt das nationale Wachstumstempo wider, wobei Bengaluru und Hyderabad Technologiepiloten wie KI-gestützte Abfalltrennkioske und Blockchain-gestützte EPR-Gutschriftbörsen vorantreiben. Die erweiterte Elektroschrott-Verarbeitungskapazität in Chennai erschließt den wachsenden Rechenzentrum-Korridor der Region. Ost- und Zentralindien hinken hingegen aufgrund schwacher Beteiligung des Privatsektors und Trennungsquoten unter 25 % hinterher. Die Volatilität der Kohlenstoffgutschriftpreise hat auch die Abnahme von Ersatzbrennstoff durch Zementhersteller in Madhya Pradesh und Chhattisgarh gedämpft und damit die Nachfrage nach thermischer Behandlungsinfrastruktur begrenzt.

Wettbewerbslandschaft

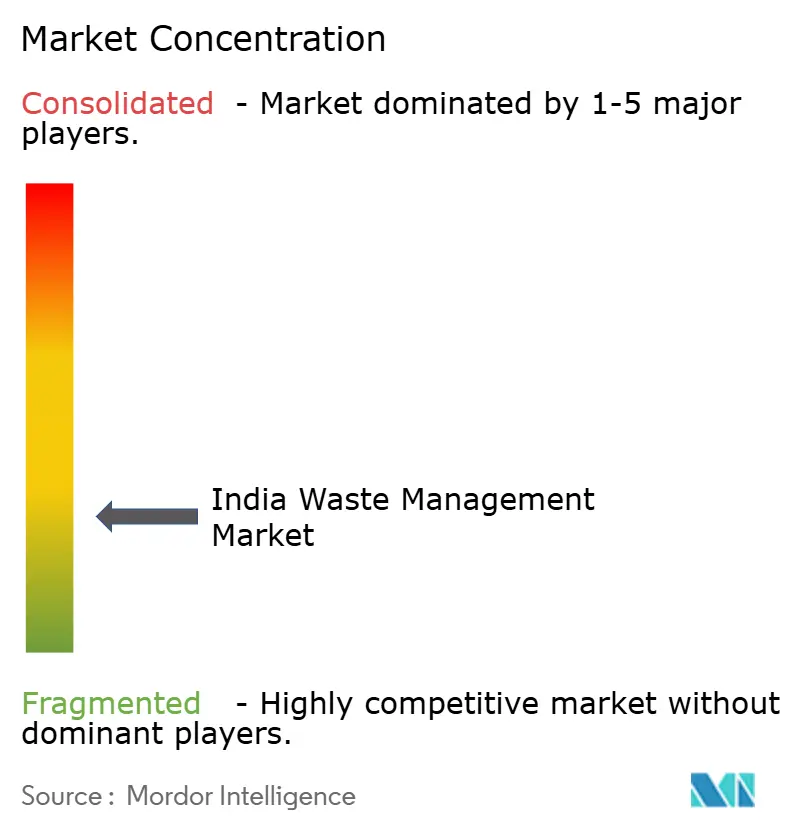

Der Wettbewerb bleibt fragmentiert; die fünf größten Betreiber kontrollierten 2025 weniger als 18 % des Gesamtumsatzes. Börsennotierte Marktführer wie Antony Waste Handling Cell und A2Z Green Waste Management nutzen kommunale Konzessionen, Kapitalmarktfinanzierung und mechanisierte Fuhrparks, um ihre geografische Reichweite auszubauen. Spezialisierte Akteure wie Attero und Exigo konzentrieren sich hingegen auf margenstarke Bereiche – Batterie- und Elektroschrott-Recycling –, in denen technische Markteintrittsbarrieren und strenge Lizenzierungsanforderungen Skalenvorteile begünstigen. Digital-first-Aggregatoren wie Recykal und Saahas Zero Waste differenzieren sich durch KI-gestützte Sortierung, Echtzeit-Rückverfolgbarkeit und EPR-Gutschrifthandelsplattformen, die nachhaltigkeitsorientierte Unternehmen ansprechen.

Strategisch gesehen bieten etablierte Unternehmen aggressiv auf langfristige Entwurfs-Bau-Betrieb-Verträge, die einen stabilen Cashflow sichern, während Neueinsteiger auf Nischenströme wie Hyperscale-Rechenzentrum-Hardware, Lithium-Ionen-Batterien und Agrarbiomasse-Bio-CNG abzielen. Die Zahl der Schutzrechtsanmeldungen steigt: Antony Waste beantragte 2025 ein Patent für RFID-basiertes Behälter-Tracking, und Recykal skaliert eine KI-Erkennungsmaschine, die die Sortiergenauigkeit für Mischkunststoffe auf 92 % steigert. Privates Beteiligungskapital fließt weiterhin, wobei Recykal 2025 eine Series-B-Runde über 22 Millionen USD abschloss, um seinen digitalen Marktplatz auf 180 Städte auszuweiten.

Chancen bestehen weiterhin im Bau- und Abbruchrecycling sowie in der Aggregation organischer Abfälle im ländlichen Raum, die beide noch von informellen Akteuren dominiert werden. Umsetzungsrisiken – Grundstücksbeschaffung, behördliche Genehmigungen und qualifizierte Arbeitskräfte – bleiben die wichtigsten Differenzierungsfaktoren. Betreiber, die Konzessionsmanagement-Expertise mit fortschrittlicher Verarbeitungstechnologie kombinieren können, sind am besten positioniert, um Marktanteile zu konsolidieren, da die regulatorische Kontrolle im indischen Abfallwirtschaftsmarkt zunimmt.

Marktführer der indischen Abfallwirtschaftsbranche

-

A2Z Green Waste Management Ltd

-

Antony Waste Handling Cell Ltd

-

Attero Recycling Pvt Ltd

-

BVG India Ltd

-

Cerebra Integrated Technologies Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Attero Recycling und Tata Motors vereinbarten die Eröffnung von 50 Lithium-Ionen-Batterie-Sammelzentren in drei Bundesstaaten mit einem angestrebten Jahresdurchsatz von 20.000 Tonnen bis 2028.

- November 2025: Antony Waste Handling Cell gewann einen 15-jährigen Vertrag über 100 Millionen USD von Greater Noida zur Verwaltung einer Materialrückgewinnungsanlage mit 400 Tonnen pro Tag und der stadtweiten Sammlung.

- September 2025: Ramky Enviro Engineers nahm eine Anlage zur anaeroben Vergärung mit 150 Tonnen pro Tag in Visakhapatnam in Betrieb und sicherte sich eine zehnjährige Abnahme mit Bharat Petroleum zu 0,54 USD pro kg Bio-CNG.

- August 2024: BVG India gewann einen Entwurfs-Bau-Betrieb-Auftrag über 74 Millionen USD mit Indore, einschließlich einer Kompostierungseinheit mit 600 Tonnen pro Tag, die an Deponievermeidungs-KPIs geknüpft ist.

Berichtsumfang des indischen Abfallwirtschaftsmarktes

Abfallwirtschaft umfasst das Sammeln, Transportieren, Verarbeiten, Recyceln und Entsorgen von Abfällen aus Haushalten, Unternehmen und der Industrie. Dieser Markt befasst sich mit verschiedenen Abfallarten, darunter ���������ܲԲ���������ä������, gefährliche Materialien, Elektroschrott und medizinische Abfälle. Umweltvorschriften, Nachhaltigkeitsbemühungen und technologische Fortschritte treiben das Marktwachstum an. Bemerkenswerte Trends umfassen die Einführung von Kreislaufwirtschaftspraktiken, den Aufstieg intelligenter Abfallwirtschaftslösungen und die Implementierung von Abfall-zu-Energie-Technologien.

Der indische Abfallwirtschaftsmarkt ist segmentiert nach Abfallart (Industrieabfall, Siedlungsabfall, gefährlicher Abfall, Elektroschrott, Kunststoffabfall und biomedizinischer Abfall) sowie nach Entsorgungsmethoden (Sammlung, Deponierung, Verbrennung und Recycling). Der Bericht bietet Marktgröße und Marktprognosen für den indischen Abfallwirtschaftsmarkt in Werten (USD).

| Haushalte |

| Gewerbe (Einzelhandel, Büro usw.) |

| Industrie |

| Medizinisch (Gesundheit und Pharmazie) |

| Bau und Abbruch |

| Sonstige (institutionell, landwirtschaftlich usw.) |

| Sammlung, Transport, Sortierung & Trennung | |

| Entsorgung / Behandlung | Deponierung |

| Recycling & Ressourcenrückgewinnung | |

| Verbrennung & Abfall-zu-Energie | |

| Sonstige (chemische Behandlung, Kompostierung usw.) | |

| Sonstige (Beratung, Prüfung & Schulung usw.) |

| ���������ܲԲ���������ä������ |

| Gefährliche Industrieabfälle |

| Elektroschrott |

| ���ܲԲ��ٲ��ٴǴڴڲ�����ä������ |

| Biomedizinische Abfälle |

| Bau- und Abbruchabfälle |

| Landwirtschaftliche Abfälle |

| Sonstige Sonderabfälle (radioaktiv usw.) |

| Nordindien |

| ��ü�徱�Ի徱��� |

| Westindien |

| Ostindien |

| Zentralindien |

| Nach Quelle | Haushalte | |

| Gewerbe (Einzelhandel, Büro usw.) | ||

| Industrie | ||

| Medizinisch (Gesundheit und Pharmazie) | ||

| Bau und Abbruch | ||

| Sonstige (institutionell, landwirtschaftlich usw.) | ||

| Nach Dienstleistungsart | Sammlung, Transport, Sortierung & Trennung | |

| Entsorgung / Behandlung | Deponierung | |

| Recycling & Ressourcenrückgewinnung | ||

| Verbrennung & Abfall-zu-Energie | ||

| Sonstige (chemische Behandlung, Kompostierung usw.) | ||

| Sonstige (Beratung, Prüfung & Schulung usw.) | ||

| Nach Abfallart | ���������ܲԲ���������ä������ | |

| Gefährliche Industrieabfälle | ||

| Elektroschrott | ||

| ���ܲԲ��ٲ��ٴǴڴڲ�����ä������ | ||

| Biomedizinische Abfälle | ||

| Bau- und Abbruchabfälle | ||

| Landwirtschaftliche Abfälle | ||

| Sonstige Sonderabfälle (radioaktiv usw.) | ||

| Nach Region | Nordindien | |

| ��ü�徱�Ի徱��� | ||

| Westindien | ||

| Ostindien | ||

| Zentralindien | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des indischen Abfallwirtschaftsmarktes?

Der Markt wird 2026 auf 14,29 Milliarden USD geschätzt und soll bis 2031 einen Wert von 18,94 Milliarden USD erreichen.

Welcher Abfallstrom wächst am schnellsten?

Für Elektroschrott wird bis 2031 eine CAGR von 7,4 % prognostiziert, angetrieben durch die Entsorgung von Rechenzentren und Unterhaltungselektronik.

Warum gewinnen Recycling- und Ressourcenrückgewinnungsdienstleistungen an Dynamik?

Höhere Margen aus EPR-Gutschriften und wertvollen zurückgewonnenen Materialien in Kombination mit steigenden Deponiekosten lenken Investitionen in Richtung Recycling.

Welche Region bietet die stärksten Wachstumsaussichten?

Nordindien soll mit einer CAGR von 6,5 % wachsen, unterstützt durch neue Kompostierungs- und Bio-CNG-Anlagen im Rahmen von SATAT 2.0.

Wie fragmentiert ist die Wettbewerbslandschaft?

Die fünf größten Akteure machen weniger als 18 % des Umsatzes aus, was auf einen stark fragmentierten Markt mit erheblichem Konsolidierungspotenzial hindeutet.

Seite zuletzt aktualisiert am: