˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil fĂĽr funktionale Proteine

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2021 - 2031 |

|---|---|

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 10.1 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 14.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.70% CAGR |

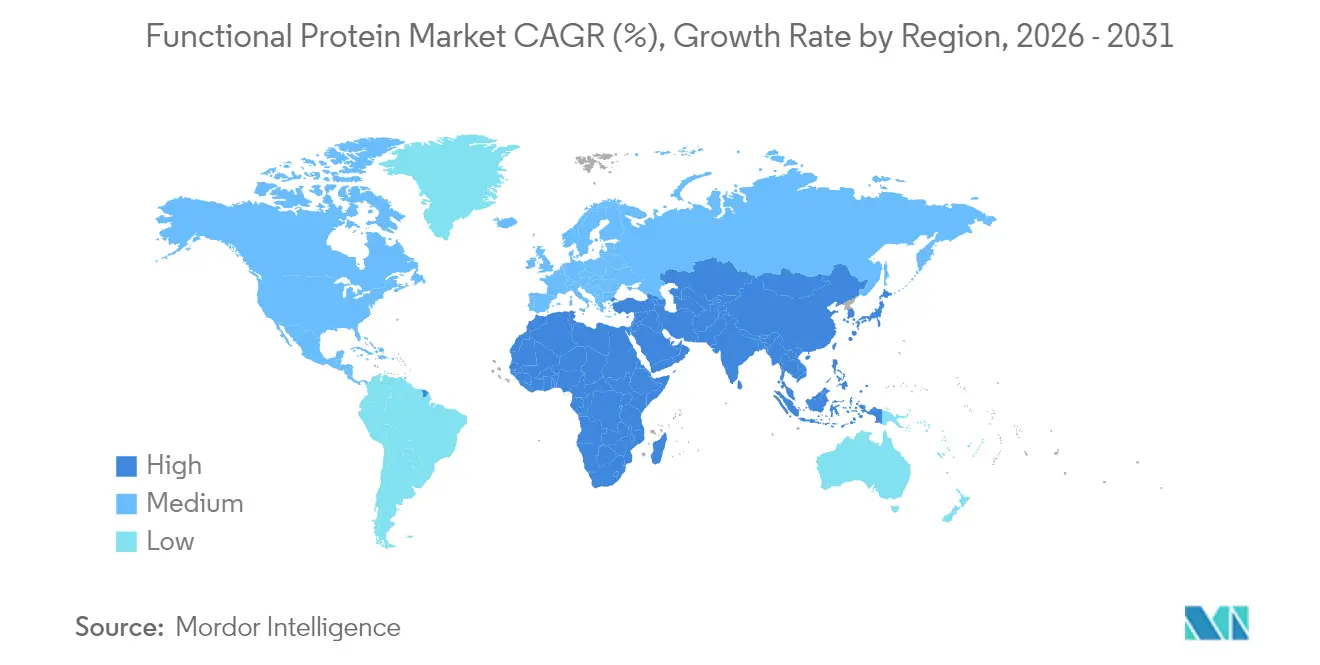

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

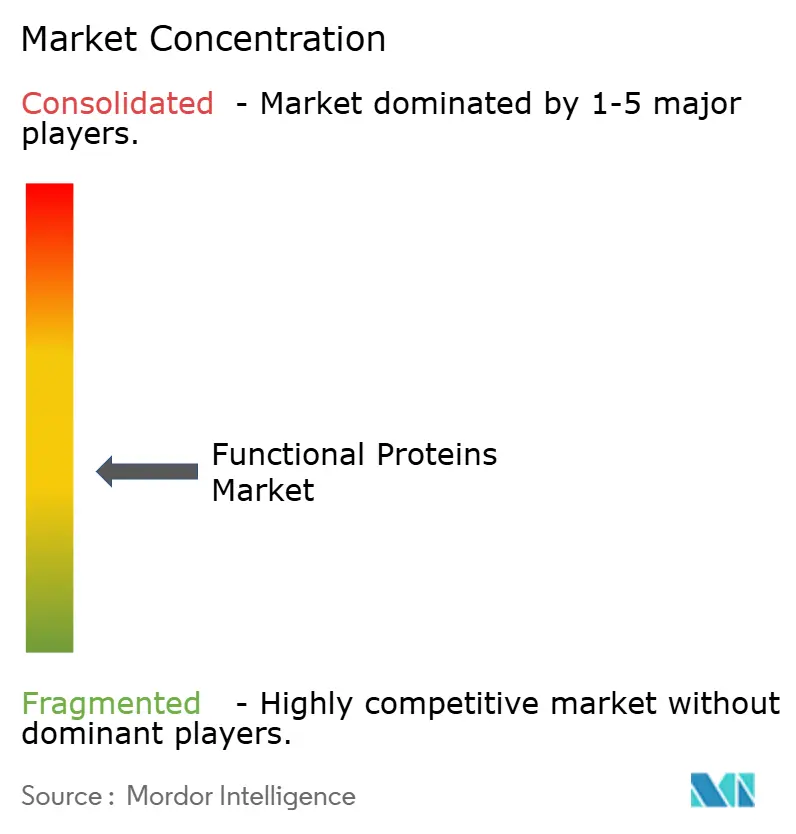

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse fĂĽr funktionale Proteine von şÚÁϲ»´ňěČ

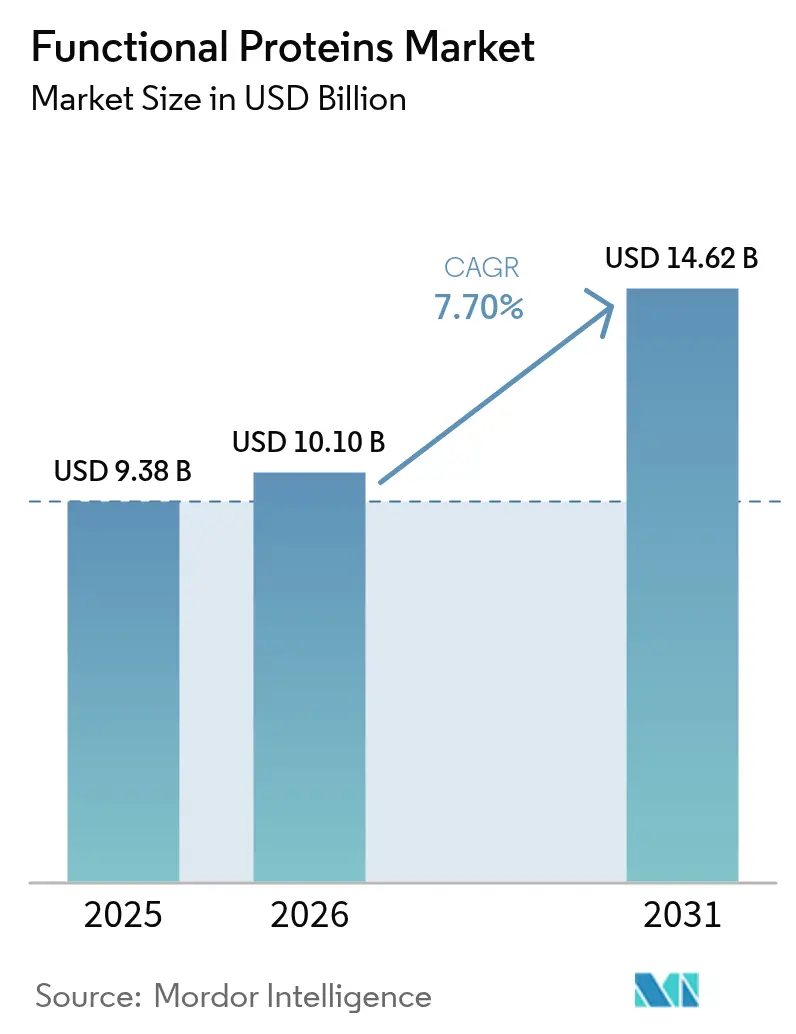

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr funktionale Proteine wird voraussichtlich von 9,38 Milliarden USD im Jahr 2025 auf 10,1 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,70 % ĂĽber den Zeitraum 2026–2031 einen Wert von 14,62 Milliarden USD erreichen. Das Wachstum des Marktes fĂĽr funktionale Proteine spiegelt das Zusammenspiel von gesundheitsbewusstem Verbraucherverhalten, regulatorischer Modernisierung und technologischen Fortschritten bei der Proteinextraktion und -verarbeitung wider. Der Markt zeigt Stabilität durch seine vielfältigen Anwendungen in den Bereichen Lebensmittel und łŇ±đłŮ°ůä˛Ô°ě±đ, ±·˛ąłó°ůłÜ˛Ô˛µ˛ő±đ°ů˛µĂ¤˛ÔłúłÜ˛Ô˛µ˛őłľľ±łŮłŮ±đ±ô, Tierernährung und Kosmetik. Zu den wichtigsten Entwicklungen in der Branche fĂĽr funktionale Proteine gehört die behördliche Genehmigung von Präzisionsfermentierungstechnologien, beispielhaft dargestellt durch die Zusammenarbeit von Perfect Day mit Zydus Lifesciences zur Einrichtung von Fermentierungsanlagen in Indien. Die Abschaffung des selbstbestätigten GRAS-Verfahrens durch die FDA deutet auf eine verstärkte behördliche Aufsicht hin und verpflichtet Hersteller, formelle Genehmigungsverfahren zu durchlaufen. Die steigende Nachfrage nach pflanzlichen und alternativen Proteinquellen hat Forschungs- und Entwicklungsinitiativen im Bereich der funktionalen Proteine beschleunigt.

Wichtigste Erkenntnisse des Berichts

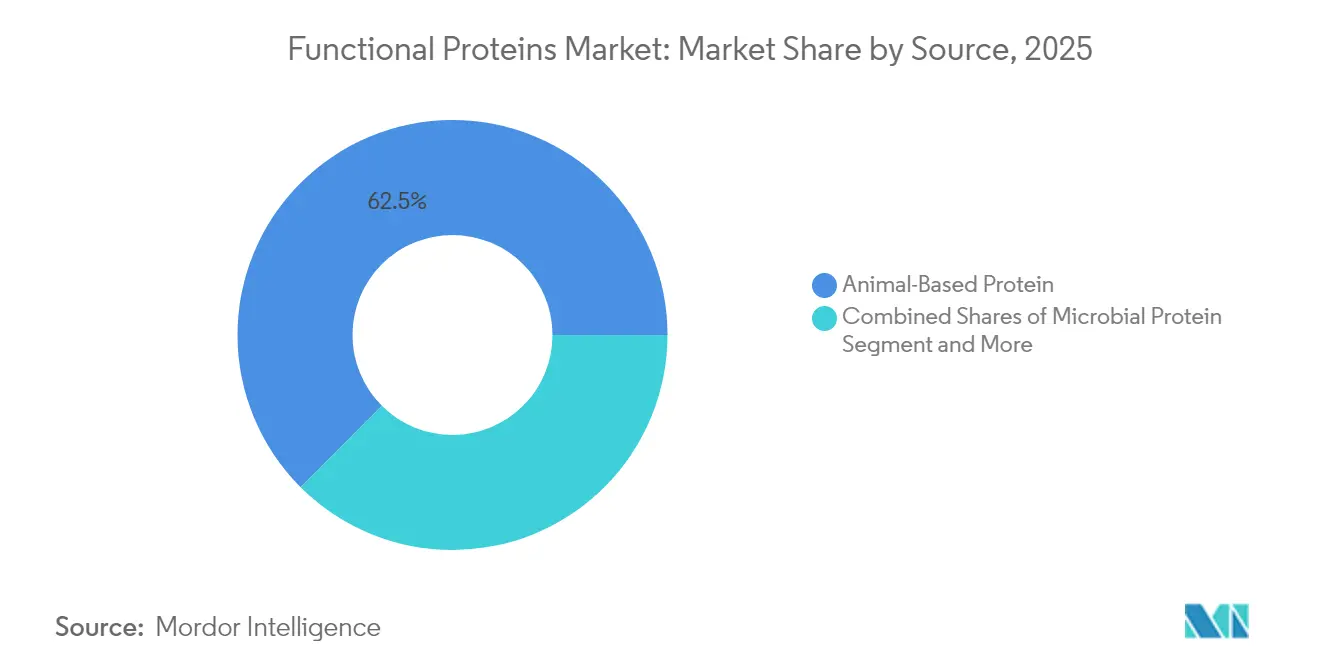

- Nach Quelle hielten tierische Proteine im Jahr 2025 einen Marktanteil von 62,52 % am Markt für funktionale Proteine, während mikrobielle Proteine bis 2031 voraussichtlich mit einer CAGR von 8,22 % wachsen werden.

- Nach Anwendung verzeichneten ±·˛ąłó°ůłÜ˛Ô˛µ˛ő±đ°ů˛µĂ¤˛ÔłúłÜ˛Ô˛µ˛őłľľ±łŮłŮ±đ±ô ein CAGR-Wachstumspotenzial von 8,98 %, verglichen mit einem Umsatzanteil von 55,10 %, den Lebensmittel und łŇ±đłŮ°ůä˛Ô°ě±đ im Jahr 2025 am Markt fĂĽr funktionale Proteine hielten.

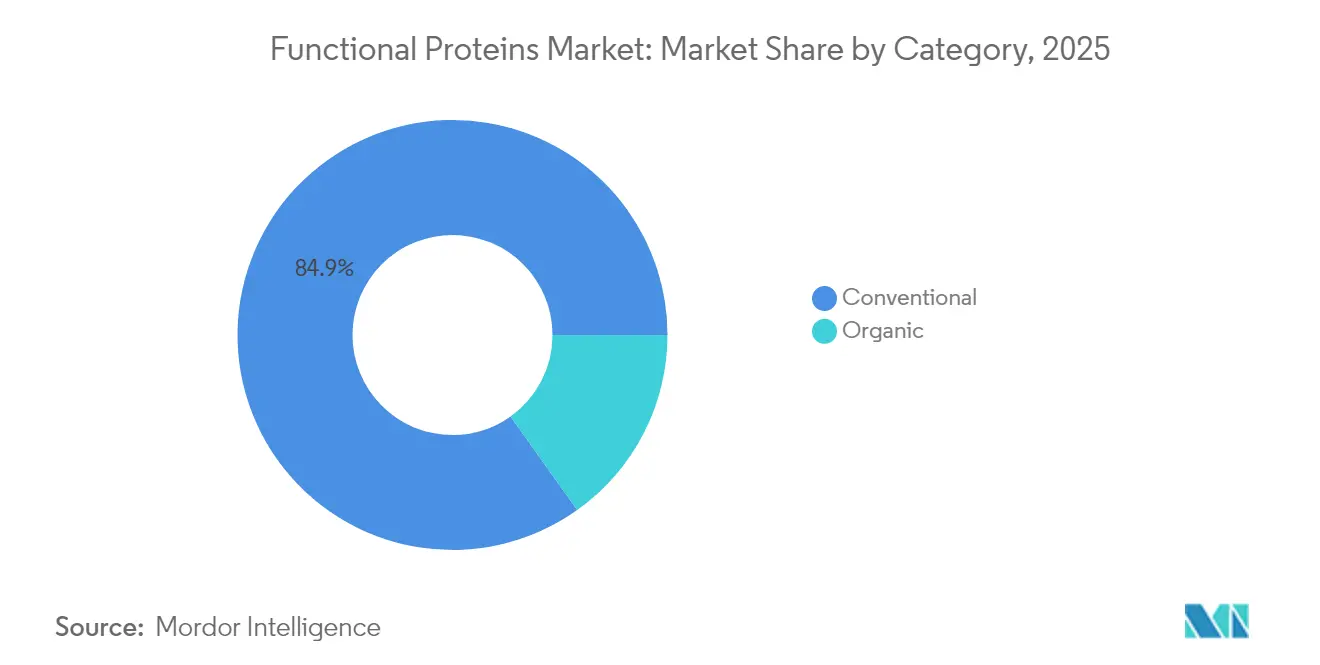

- Nach Kategorie entfielen im Jahr 2025 84,85 % der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr funktionale Proteine auf konventionelle Produkte, während biologische Produkte bis 2031 voraussichtlich mit einer CAGR von 9,86 % wachsen werden.

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Anteil von 36,15 % am Gesamtumsatz; für den Nahen Osten und Afrika wird bis 2031 die höchste CAGR von 9,27 % prognostiziert.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt fĂĽr funktionale Proteine

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Steigende Nachfrage nach proteinangereicherten funktionalen Lebensmitteln und łŇ±đłŮ°ůä˛Ô°ě±đn | +1.8% | Global, mit starkem Momentum in Nordamerika und der Europäischen Union | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von pflanzlichem Protein | +1.5% | Asien-Pazifik als Kern, Ausweitung auf Nordamerika und die Europäische Union | Langfristig (≥ 4 Jahre) |

| Fortschritte bei der Proteinextraktion und -verarbeitungstechnologie | +1.2% | Global, angeführt von Nordamerika und der Europäischen Union als Innovationszentren | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach Sport- und Leistungsernährung | +1.0% | Nordamerika und Europäische Union als Hauptmärkte, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende alternde Bevölkerung mit spezifischen Ernährungsbedürfnissen | +0.9% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Aufnahme in Heimtiernahrung und Tierernährung | +0.6% | Global, mit starkem Wachstum in Nordamerika und der Europäischen Union | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Steigende Nachfrage nach proteinangereicherten funktionalen Lebensmitteln und łŇ±đłŮ°ůä˛Ô°ě±đn

Die Verbraucherpräferenzen verlagern sich hin zu proteinangereicherten Lebensmitteln in verschiedenen Kategorien, wobei laut Danone 64 % der Verbraucher aktiv zusätzliches Protein in ihre Ernährung integrieren. Diese Verlagerung geht ĂĽber traditionelle Proteinergänzungsmittel hinaus und erstreckt sich auf Mainstream-Lebensmittelprodukte, wie die EinfĂĽhrung von Kellogg's High Protein Bites Cerealien mit 21 % pflanzlichem Protein auf dem britischen Markt zeigt. Das zunehmende Gesundheitsbewusstsein der Verbraucher und das wachsende Bewusstsein fĂĽr die Rolle von Protein bei der Aufrechterhaltung des allgemeinen Wohlbefindens sind wesentliche Faktoren, die diesen Trend antreiben. Die Entwicklung von ISO.Clear Molkenproteinisolat durch Arla Foods ermöglicht die Proteinanreicherung in łŇ±đłŮ°ůä˛Ô°ě±đn ohne Beeinträchtigung der Klarheit und zielt auf den 125-Milliarden-USD-Markt fĂĽr angereicherte łŇ±đłŮ°ůä˛Ô°ě±đ ab, der voraussichtlich mit einer CAGR von 5,1 % wachsen wird. Das Segment der funktionalen łŇ±đłŮ°ůä˛Ô°ě±đ erlebt Fortschritte durch Präzisionsfermentierungsproteine, beispielhaft dargestellt durch die EinfĂĽhrung tierfreier Proteinformulierungen fĂĽr Kaffeeprodukte durch EVERY Co. DarĂĽber hinaus investieren Hersteller in Forschung und Entwicklung, um innovative proteinangereicherte Produkte zu entwickeln, die den Verbraucheranforderungen an Geschmack, Bequemlichkeit und Nährwert gerecht werden.

Schnelle EinfĂĽhrung von pflanzlichem Protein

Die Einführung pflanzlicher Proteine nimmt zu, da technologische Verbesserungen traditionelle Geschmacks- und Textureinschränkungen beheben, wobei Hersteller der Qualitätsverbesserung gegenüber der Entwicklung neuer Proteinquellen Vorrang einräumen. Das NUTRALYS Fava S900M von Roquette Frères S.A. mit einem Proteingehalt von 90 % veranschaulicht die Verlagerung der Branche hin zu Pflanzenproteinen höherer Reinheit. Die GRAS-Zertifizierung der FDA für Axiom Foods' Oryzatein-Reisprotein ermöglicht dessen Einsatz in Mainstream-Lebensmittelanwendungen und bietet eine Alternative zu herkömmlichen Soja- und Molkenproteinen. Hybride Proteinformulierungen ziehen globale Verbraucher an, die nach ernährungsphysiologischem Gleichgewicht und ökologischer Nachhaltigkeit suchen, da Hersteller gemischte Lösungen entwickeln, die vertraute Geschmacksprofile bewahren und gleichzeitig die ökologischen Auswirkungen reduzieren. Der Markt profitiert auch vom wachsenden Verbraucherbewusstsein für die Rolle von Protein bei der Aufrechterhaltung von Gesundheit und Wohlbefinden, was die Nachfrage in verschiedenen Anwendungen antreibt. Darüber hinaus verbessern laufende Forschungs- und Entwicklungsarbeiten bei der Proteinextraktion und -verarbeitungstechnologie weiterhin die Produktfunktionalität und Kosteneffizienz.

Wachsende alternde Bevölkerung mit spezifischen Ernährungsbedürfnissen

Demografische Verschiebungen erfordern spezialisierte Proteinformulierungen, um altersbedingten Muskelschwund und Verdauungsprobleme zu bekämpfen, was Unternehmen dazu veranlasst, gezielte medizinische Ernährungslösungen zu entwickeln. Arla Food Amb's Lacprodan DI-3092 Molkenproteinhydrolysat liefert 10 g Protein pro 100 ml und ĂĽbertrifft damit typische Marktangebote von 6–7 g, während die Compliance in der Ernährung älterer Menschen verbessert wird. Lactalis Ingredients konzentriert sich auf łŇ±đłŮ°ůä˛Ô°ě±đkonzepte fĂĽr gesund alternde Bevölkerungsgruppen, was auf ein verstärktes Brancheninteresse an diesem wachsenden Segment hinweist. Regulatorische Entwicklungen unterstĂĽtzen die Marktexpansion, wobei China bis März 2027 neue Standards fĂĽr Lebensmittel fĂĽr besondere medizinische Zwecke (FSMP) fĂĽr ł§Ă¤łÜ˛µ±ôľ±˛Ô˛µ˛ő˛Ô˛ąłó°ůłÜ˛Ô˛µ einfĂĽhrt und Richtlinien fĂĽr spezialisierte medizinische Ernährungsprodukte festlegt. FĂĽr alternde Bevölkerungsgruppen entwickelt sich die Messung der Proteinqualität von traditionellen Proteineffizienzquotienten hin zu verdaulichen unentbehrlichen Aminosäurescores (DIAAS). Der globale Markt fĂĽr funktionale Proteine verzeichnet ein erhebliches Wachstum aufgrund des zunehmenden Verbraucherbewusstseins fĂĽr präventive Gesundheitsversorgung und Wohlbefinden. Medizinische Fachkräfte empfehlen zunehmend spezialisierte Proteinformulierungen fĂĽr die Erholung nach Operationen und das Management chronischer Krankheiten, was die Marktexpansion weiter vorantreibt.

Aufnahme in Heimtiernahrung und Tierernährung

Innovationen bei Heimtiernahrungsproteinen beschleunigen sich durch neuartige Zutaten, die Nachhaltigkeits- und Allergiebedenken ansprechen, wobei MicroHarvest's mikrobielle Protein-Hundeleckerlis die Verbraucherakzeptanz von fermentierungsbasierten Proteinen demonstrieren[1]Pet Food Industry, "MicroHarvest, VEGDOG launch pet treat with microbial protein", petfoodindustry.com. Calysta's FeedKind Pet-Protein erreicht den europäischen Markteintritt und bietet nicht-gentechnisch verändertes, tierfreies Protein mit vollständigen Aminosäureprofilen für Heimtieranwendungen. Das Segment profitiert von der Skalierung der Präzisionsfermentierung, wobei Calysseo's jährliche Kapazität von 20.000 Tonnen kommerzielle Heimtiernahrungsstarts wie Marsapet's MicroBell Trockenfutter unterstützt. Aquakulturanwendungen expandieren durch Partnerschaften wie die Zusammenarbeit von Enifer mit dem brasilianischen Ethanolriesen FS zur Herstellung von Mykoprotein aus Maisethanol-Nebenprodukten. Behördliche Genehmigungen erleichtern die Marktexpansion, wobei Calysta den GRAS-Status für Lachsfutteranwendungen erreicht und ähnliche Genehmigungen für Heimtiernahrung anstrebt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Geschmacks- und sensorische Herausforderungen bei Lebensmittelformulierungen | -2.3% | Global, besonders ausgeprägt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch andere alternative Proteine | -2.0% | Nordamerika und Europa als Kern, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Hohe Forschungs- und Entwicklungs- sowie Produktionseinrichtungskosten | -1.8% | Global, mit stärkeren Auswirkungen in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verbraucherbekanntheit und -akzeptanz | -1.5% | Asien-Pazifik und Naher Osten und Afrika als Kern, moderate Auswirkungen in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Allergenbedenken bei tierischen Proteinen und Sojaproteinen

Allergenbedenken bei tierischen Proteinen und Sojaproteinen schränken das Wachstum des Marktes für funktionale Proteine erheblich ein, indem sie die Verbraucherakzeptanz aufgrund weit verbreiteter allergischer Reaktionen auf Milch, Ei oder Soja begrenzen. Dies zwingt Hersteller, in kostspielige Neuformulierungen mit alternativen Proteinen wie Erbsen- oder Reisprotein zu investieren, was die Funktionalität beeinträchtigen und die Produktionskosten erhöhen kann. Die gestiegene Nachfrage nach allergenfreien Produkten veranlasst Unternehmen auch dazu, Sicherheit zu priorisieren und strenge Kennzeichnungsvorschriften einzuhalten, was die Innovation verlangsamt. Darüber hinaus erhöhen umfangreiche Allergentests und Zertifizierungen die betriebliche Komplexität und die Kosten. Die Bedenken der Verbraucher hinsichtlich Kreuzkontaminationsrisiken dämpfen das Marktvertrauen weiter und reduzieren die Nachfrage nach Produkten, die diese Proteine enthalten. Schließlich behindert die begrenzte Verfügbarkeit skalierbarer, kostengünstiger hypoallergener Proteinquellen die Fähigkeit des Marktes, die wachsende Nachfrage nach funktionalen Lebensmitteln zu befriedigen.

Geschmacks-, Löslichkeits- und Texturherausforderungen

Die EinfĂĽhrung pflanzlicher Proteine steht trotz technologischer Fortschritte vor anhaltenden sensorischen Einschränkungen, wobei Unternehmen wie HiFood mikronisierte Proteine entwickeln, um hohe Neutralität und minimale sensorische Auswirkungen zu erzielen. Die Universität Wageningen befasst sich mit der Texturoptimierung durch die Entwicklung von KI-Modellen fĂĽr Fleisch- und Milchalternativen. Löslichkeitsprobleme beeinflussen łŇ±đłŮ°ůä˛Ô°ě±đanwendungen, was Arla dazu veranlasst hat, die ISO.Clear-Technologie zu entwickeln, um TrĂĽbungen bei der Saftanreicherung zu verhindern. Die Branche konzentriert sich nun auf hybride Lösungen, die pflanzliche und tierische Proteine kombinieren, da globale Verbraucher gemischte Formulierungen gegenĂĽber reinen Pflanzenalternativen bevorzugen. Forschungs- und Entwicklungsinvestitionen zielen weiterhin auf verbesserte Proteinfunktionalität und Geschmacksprofile ab, um diese Herausforderungen zu ĂĽberwinden. Hersteller erkunden auch neuartige Verarbeitungstechniken und Zutatkombinationen, um die Gesamtleistung pflanzlicher Proteine in verschiedenen Lebensmittelanwendungen zu verbessern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Mikrobielle Proteine treiben Innovationen voran

Tierische Proteine hielten im Jahr 2025 einen Marktanteil von 62,52 %, gestĂĽtzt durch die ĂĽberlegenen funktionalen Eigenschaften von Milchproteinen und etablierte Lieferketten. Dieses Wachstum wird durch die FDA-Zulassung von Arla Foods Amba fĂĽr Molkenproteinhydrolysate in ł§Ă¤łÜ˛µ±ôľ±˛Ô˛µ˛ő˛Ô˛ąłó°ůłÜ˛Ô˛µ unterstĂĽtzt. Mikrobielle Proteine entwickeln sich mit einer CAGR von 8,22 % bis 2031 zum am schnellsten wachsenden Quellsegment, angetrieben durch SkalierungsdurchbrĂĽche und behördliche Genehmigungen. Pflanzliche Proteine verzeichnen durch verbesserte Extraktionstechnologien und hybride Formulierungen, die Geschmackseinschränkungen beheben, ein stetiges Wachstum.

MicroHarvest's Erreichung einer jährlichen Produktionskapazität von 15.000 Tonnen bis 2026 demonstriert das Kommerzialisierungspotenzial mikrobieller Proteine, wobei das Unternehmen traditionelle Skalierungsherausforderungen durch Prozessstabilitätsoptimierung überwindet. Präzisionsfermentierungsplattformen ermöglichen die Produktion tieridentischer Proteine ohne traditionelle landwirtschaftliche Einschränkungen, wie die Partnerschaft von Perfect Day mit Zydus Lifesciences zur Einrichtung indischer Fertigungskapazitäten zeigt. Tierische Proteine profitieren von Verarbeitungsinnovationen wie Arla's ultrafiltrierter Milchtechnologie, die den Proteingehalt konzentriert und gleichzeitig die Funktionalität erhält. Pflanzliche Quellen gewinnen durch neuartige Extraktionsmethoden und nachhaltige Beschaffung an Dynamik, wobei die EU-Genehmigung von Lemna-Proteinkonzentrat die behördliche Akzeptanz von Wasserplanzenproteinen darstellt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Anwendung: Breite des Lebensmittel- und łŇ±đłŮ°ůä˛Ô°ě±đsektors gegenĂĽber der Wachstumsgeschwindigkeit von ±·˛ąłó°ůłÜ˛Ô˛µ˛ő±đ°ů˛µĂ¤˛ÔłúłÜ˛Ô˛µ˛őłľľ±łŮłŮ±đ±ôn

Lebensmittel und łŇ±đłŮ°ůä˛Ô°ě±đ trugen im Jahr 2025 55,10 % des Umsatzes bei, was die Allgegenwärtigkeit der Proteinanreicherung in den Bereichen Backwaren, SĂĽĂźwaren, Milchalternativen und łŇ±đłŮ°ůä˛Ô°ě±đkonzentrate verdeutlicht. Brot, Riegel und Milchanaloga sind auf Proteine fĂĽr Emulgierung, Schaumstabilität und MundgefĂĽhl angewiesen, was eine stetige Volumenabnahme gewährleistet. ±·˛ąłó°ůłÜ˛Ô˛µ˛ő±đ°ů˛µĂ¤˛ÔłúłÜ˛Ô˛µ˛őłľľ±łŮłŮ±đ±ô, einschlieĂźlich Pulver zum AnrĂĽhren, Tabletten und Gummibärchen, werden bis 2031 voraussichtlich mit einer CAGR von 8,98 % wachsen, angetrieben durch die Zugänglichkeit des E-Commerce und personalisierte Ernährungspläne. Markeninhaber diversifizieren Formate, von Einzelportionsbeuteln bis hin zu kollageninfundierten Shots, und erweitern die Reichweite unter Lifestyle-Nutzern ĂĽber Leistungssportler hinaus.

Funktionale Eigenschaften wie Muskelregeneration, Sättigungsverbesserung und Gewichtsmanagement untermauern die anhaltende Nachfrage in beiden Bereichen. Hersteller nutzen Dateneinblicke, um Aminosäureverhältnisse zu optimieren und Portionsgrößen anzupassen, was die Wiederkaufneigung stärkt. Da Verbraucher sich auf Snackifizierung und proaktives Wohlbefinden konzentrieren, wird die dem Markt fĂĽr funktionale Proteine zugeordnete ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr genussvolle, aber zweckorientierte Formate wie proteinreiche Kekse oder angereicherte Pflanzenmilch voraussichtlich die Kategorienbreite vorantreiben. ±·˛ąłó°ůłÜ˛Ô˛µ˛ő±đ°ů˛µĂ¤˛ÔłúłÜ˛Ô˛µ˛őłľľ±łŮłŮ±đ±ô ziehen derweil durch minimale Zubereitungszeit und transparente Dosierungsinformationen Akzeptanz auf sich und verändern die Wahrnehmung von einer Nische zum Mainstream.

Nach Kategorie: Konventionelle Skalierung und biologischer Schwung

Konventionelle Verarbeitungskanäle, einschließlich Standard-Lösungsmittelextraktion, Wärmebehandlungen und enzymatische Klärungen, machten im Jahr 2025 84,85 % des globalen Umsatzes aus. Konsistente Rohstoffverfügbarkeit, standardisierte funktionale Parameter und günstige Preisgestaltung unterstützen den weit verbreiteten Einsatz in Massenmarkt-Snacks, Cerealien und Heimtierernährung. Biologisches Protein, obwohl es eine kleinere Basis darstellt, wird bis 2031 voraussichtlich eine CAGR von 9,86 % verzeichnen, da strengere Pestizidrückstandsschwellenwerte und Narrative zur regenerativen Landwirtschaft bei Premium-Käufern Anklang finden. Zertifizierungsstellen fordern Rückverfolgbarkeit vom Erzeuger bis zum Verbraucher und fördern Investitionen in dedizierte Lieferketten. Einzelhändler positionieren biologische Lagereinheiten in gesundheitsorientierten Gängen und erzielen Preisaufschläge, die niedrigere Extraktionsausbeuten teilweise ausgleichen.

Im konventionellen Kanal verringert kontinuierliche Prozessinnovation die NachhaltigkeitslĂĽcke durch EnergierĂĽckgewinnung, Membranfiltration und Nebenproduktaufwertung. Gleichzeitig experimentieren biologische Lieferanten mit proteinreichen Erbgetreidearten, um sich abzuheben. Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr biologische Angebote wird voraussichtlich von wachsender institutioneller Beschaffung durch Krankenhäuser und Schulen profitieren, die chemiefreie Zutaten priorisieren. Konventionelle Akteure kontern durch Nicht-GVO-AnsprĂĽche und transparente Landwirtschaftspartnerschaften und stellen sicher, dass beide Kategorien parallel voranschreiten, anstatt sich gegenseitig zu kannibalisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Geografische Analyse

Asien-Pazifik erzielte im Jahr 2025 36,15 % des Umsatzes, was auf große Bevölkerungen, steigende Mittelklasseeinkommen und eine höhere Urbanisierung zurückzuführen ist. Pflanzliche Proteine aus Soja, Reis und Erbsen harmonieren mit traditionellen Küchen und erleichtern die einheimische Produktentwicklung. Regierungsprogramme zur Förderung der Ernährungssicherheit und Wertschöpfung fördern Investitionen in moderne Fraktionierungslinien und unterstützen die lokale Versorgungssuffizienz. Milchbasierte Zutaten wie Molkenpermeat gewinnen auch in Sportpulvern, die über grenzüberschreitenden E-Commerce verkauft werden, an Bedeutung und veranschaulichen Importkomplementaritäten. Der dem nordamerikanischen Markt zugeschriebene Proteinmarktanteil wird durch eine dedizierte Vertriebsinfrastruktur gestärkt, die schnelle Markteinführungen in Reformhäusern, Fitnessstudios und Mainstream-Einzelhändlern ermöglicht.

Europa zeigt eine starke Dynamik bei biologischen und nachhaltigen Angeboten, unterstützt durch strenge Kennzeichnungsvorschriften und institutionelle Verpflichtungen zur Reduzierung von Treibhausgasemissionen. Einzelhändler priorisieren Produkte mit saubereren Zutatenlisten und unterstützen die Premiumisierung. Der Nahe Osten und Afrika, obwohl sie derzeit einen kleineren Anteil am globalen Umsatz darstellen, werden voraussichtlich zwischen 2026 und 2031 die höchste regionale CAGR von 9,27 % verzeichnen. Demografische Jugendbulgen, steigende Fitnessstudio-Mitgliedschaften und der Einfluss von Expatriates begünstigen Sportpulver und trinkfertige Shakes. Investitionen in Aquakulturfutter erhöhen auch die Nachfrage nach Proteinzutaten, wobei lokale Regierungen die Beteiligung des Privatsektors fördern.

Der nordamerikanische Markt fĂĽr funktionale Proteine spiegelt eine reife Verbraucherbasis mit hohem Bewusstsein fĂĽr Leistungsernährung, saubere Etiketten und personalisiertes Wohlbefinden wider. Die Nachfrage wird durch eine starke Durchdringung von Molken-, Kollagen- und pflanzlichen Mischungen verankert, unterstĂĽtzt durch etablierte Auftragsfertigungs- und KĂĽhlkettenkapazitäten, die die landesweite Distribution erleichtern. Fitnesskultur, Trends zur aktiven Alterung und die Expansion von Lifestyle-Ernährungsmarken ĂĽber Fitnessstudios, Facheinzelhändler und Direktvertriebskanäle vertiefen die Kategoriesichtbarkeit. Regulatorische Klarheit hinsichtlich Zutatsicherheit und zulässiger AnsprĂĽche fördert weitere Innovationen, während das anhaltende Interesse an proteinreichen Snacks und angereicherten łŇ±đłŮ°ůä˛Ô°ě±đn die Nutzung ĂĽber die Sporternährung hinaus in den alltäglichen Mainstream-Konsum ausweitet. Insgesamt trägt jede Region unterschiedliche Wachstumsvektoren bei, die den diversifizierten Ausblick fĂĽr den Proteinmarkt stärken.

Wettbewerbslandschaft

Der Markt für funktionale Proteine weist eine moderate Fragmentierung auf. Die Wettbewerbslandschaft umfasst eine Mischung aus multinationalen Zutatenzulieferern, spezialisierten Extraktoren und aufstrebenden Fermentierungs-Start-ups. Kerry Group plc, Archer Daniels Midland und Cargill, Incorporated betreiben integrierte Wertschöpfungsketten, die Beschaffung, Verarbeitung und Anwendungsunterstützung abdecken. Ihre breiten Produktportfolios ermöglichen Cross-Selling-Möglichkeiten in Milchalternativen, Backwaren und Sporternährung und sichern die Kundenbindung. Die strategische Konsolidierung beschleunigt sich durch Akquisitionen wie den Kauf des Molkenernährungsgeschäfts von Volac durch Arla Foods Amaba und die 1,8-Milliarden-USD-Akquisition von CP Kelco durch Tate & Lyle [3]Tata & Lyle, "Proposed acquisition of CP Kelco", tateandlyle.com. FrieslandCampina und Fonterra nutzen genossenschaftsbasierte Milchpools, um die Rohstoffkonsistenz zu sichern, während Glanbia Molkenderivate für Leistungsernährungsformulierungen nutzt.

Textur- und Geschmacksoptimierung dienen als wichtige Differenzierungshebel. Dies hat Akteure wie Roquette Frères S.A. und DuPont dazu veranlasst, in proprietäre Texturierungssysteme zu investieren, um die Schmackhaftigkeit pflanzlicher Proteine zu verbessern. Diese Systeme sind darauf ausgelegt, die Herausforderungen bei der Reproduktion des sensorischen Erlebnisses traditioneller tierischer Proteine zu bewältigen, was ein entscheidender Faktor für die Verbraucherakzeptanz ist. Durch strategische Zusammenarbeit mit Aromahäusern können diese Unternehmen Entwicklungszyklen verkürzen und sich schnell an veränderte Verbraucherpräferenzen anpassen sowie Produkte liefern, die mit sich entwickelnden Geschmacksprofilen übereinstimmen. Darüber hinaus erhalten diese etablierten Akteure durch Fusionen und Minderheitsbeteiligungen an Präzisionsfermentierungsunternehmen Zugang zu disruptivem geistigem Eigentum und umgehen damit die volle Last der Forschungs- und Entwicklungsrisiken. Dieser Ansatz ermöglicht es ihnen, modernste Technologien in ihre Portfolios zu integrieren, ohne die hohen Kosten und Unsicherheiten zu tragen, die mit der internen Innovation verbunden sind.

Nischenanbieter wie Omega Protein, AMCO Proteins und Hilmar Cheese konzentrieren sich auf marine oder derivative Fraktionen. Sie bedienen spezifische Anwendungen, einschließlich Heimtierernährung und medizinische Lebensmittel, wo spezialisierte Proteinlösungen erforderlich sind, um strenge funktionale und ernährungsphysiologische Anforderungen zu erfüllen. Während wettbewerbsfähige Preisgestaltung durch Skalierung erreicht wird, sind es die funktionale Herkunft und der technische Service, die bei der Sicherung von Verträgen eine entscheidende Rolle spielen. Diese Anbieter differenzieren sich oft durch maßgeschneiderte Lösungen und robuste Unterstützung für ihre Kunden und gewährleisten eine optimale Leistung in Endanwendungen. Die Gesamtmarktstruktur zeigt einen Trend zur moderaten Konsolidierung in etablierten Segmenten, der einer erhöhten Fragmentierung in aufkommenden Alternativen gegenübersteht, und stellt sicher, dass Innovationen in der gesamten Proteinlandschaft lebendig bleiben. Dieses dynamische Umfeld fördert die kontinuierliche Entwicklung, da Unternehmen bestrebt sind, vielfältige Verbraucherbedürfnisse zu erfüllen und Wachstumschancen sowohl in traditionellen als auch in alternativen Proteinmärkten zu nutzen.

MarktfĂĽhrer fĂĽr funktionale Proteine

Kerry Group plc.

Sensient Technologies Corporation

DSM-Firmenich

Corbion

Cargill, Incorporated.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Juni 2025: Barentz gab die Übernahme der chinesischen Fengli Group bekannt, um seine Präsenz auf dem chinesischen Nutrazeutikamarkt zu stärken. Die Transaktion soll bis Ende 2025 abgeschlossen sein. Diese strategische Initiative zielt darauf ab, Fengli's lokales Markt-Know-how und Lieferantennetzwerk zu nutzen, um Barentz' pharmazeutisches und nutraceutisches Produktportfolio zu erweitern.

- April 2025: Beneo stellte einen 50-Millionen-EUR-Hülsenfruchtverarbeitungsstandort vor, der darauf ausgerichtet ist, das Potenzial von Ackerbohnen im Markt für funktionale Proteine zu erschließen. Diese Investition repräsentiert die Strategie des Unternehmens zur Verbesserung der Produktionskapazitäten für nachhaltige pflanzliche Proteine und spiegelt die wachsende Nachfrage nach umweltfreundlichen Proteinquellen wider.

- August 2024: Zydus Lifesciences Limited erwarb einen 50-%-Anteil an Sterling Biotech und ging eine Partnerschaft mit Perfect Day Inc. ein, um in den fermentierungsbasierten Proteinmarkt einzutreten. Dieses Gemeinschaftsunternehmen zielt darauf ab, eine Anlage zur Herstellung von fermentiertem, tierfreiem Protein zu errichten und Indien als globalen Lieferkettenknotenpunkt fĂĽr Biotechnologieprodukte zu positionieren.

- Juli 2024: Agthia Group PJSC eröffnete seine neue Proteinfertigungsanlage im Industriegebiet 1, Dschidda, Saudi-Arabien. Diese Investition steht im Einklang mit den Zielen der Saudi-Vision 2030 fĂĽr den Lebensmittel- und łŇ±đłŮ°ůä˛Ô°ě±đmarkt des Königreichs. Die neue Anlage demonstriert Agthia's Engagement fĂĽr die wachsende Nachfrage nach Proteinprodukten in der Region.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt fĂĽr funktionelle Proteine als den globalen Handel und Verbrauch von Proteinhydrolysaten, Konzentraten, Isolaten und Kasein-basierten Derivaten, die ĂĽber die Grundernährung hinausgehende physiologische Vorteile bieten, und umfasst die Bereiche Lebensmittel, łŇ±đłŮ°ůä˛Ô°ě±đ, ±·˛ąłó°ůłÜ˛Ô˛µ˛ő±đ°ů˛µĂ¤˛ÔłúłÜ˛Ô˛µ˛őłľľ±łŮłŮ±đ±ô, Tierernährung und Kosmetik. Laut şÚÁϲ»´ňěČ wurde der Markt im Jahr 2025 auf USD 9,38 Milliarden geschätzt und soll bis 2030 USD 13,65 Milliarden erreichen.

Ausschluss aus dem Geltungsbereich: HandelsĂĽbliche Massenproteine, die ausschlieĂźlich als Texturierungsmittel oder Gelatineersatz verwendet werden, sind nicht enthalten.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Quelle

- Tierisches Protein

- Milchprodukte

- Milch

- Molke

- Kasein und Kaseinate

- Eiprotein

- Sonstige

- Milchprodukte

- Pflanzliches Protein

- Soja

- Erbse

- Hafer

- Reis

- Weizen

- Sonstige

- Mikrobielles Protein

- Tierisches Protein

- Nach Anwendung

- Lebensmittel und łŇ±đłŮ°ůä˛Ô°ě±đ

- Backwaren und SĂĽĂźwaren

- ł§Ă¤łÜ˛µ±ôľ±˛Ô˛µ˛ő˛Ô˛ąłó°ůłÜ˛Ô˛µ

- łŇ±đłŮ°ůä˛Ô°ě±đ

- Milch und Milchalternativen

- Fleischanaloga

- ±·˛ąłó°ůłÜ˛Ô˛µ˛ő±đ°ů˛µĂ¤˛ÔłúłÜ˛Ô˛µ˛őłľľ±łŮłŮ±đ±ô

- Sport- und Leistungsernährung

- Ernährung für ältere Menschen und medizinische Ernährung

- Tierfutter und Heimtierernährung

- Kosmetik und Körperpflege

- Lebensmittel und łŇ±đłŮ°ůä˛Ô°ě±đ

- Nach Kategorie

- Konventionell

- Biologisch

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Ăśbriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Ăśbriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Thailand

- Singapur

- Ăśbriger Asien-Pazifik-Raum

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Naher Osten und Afrika

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ă„˛µ˛â±čłŮ±đ˛Ô

- Marokko

- °ŐĂĽ°ů°ě±đľ±

- Ăśbriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Mordor-Analysten befragten Zutatenverarbeiter, Formulierer im Bereich Sporternährung, Molkereigenossenschaften und Start-ups für pflanzliche Proteine in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche klärten durchschnittliche Verkaufspreise, Konversionsausbeuten und Adoptionsbarrieren, die anschließend mit dem Umfrage-Feedback von Lohnherstellern und Ernährungsberatern im Einzelhandel abgeglichen wurden.

Desk Research

Wir begannen mit öffentlich zugänglichen Statistiken aus Quellen wie UN Comtrade-Handelscodes für Molken- und Sojaprotein-Isolate, USDA Dairy Export Data, Eurostat PRODCOM-Produktionsmengen und FAO-Konversionsraten für tierisches Protein. Berichte von Branchenverbänden des Good Food Institute, der International Dairy Federation und des Institute of Food Technologists lieferten Nachfragesignale. Unternehmens-10-Ks, Investorenpräsentationen und begutachtete Fachzeitschriften lieferten Preis- und Funktionsanspruchstrends. Ausgewählte kostenpflichtige Datensätze – D&B Hoovers für Herstellerumsätze und Dow Jones Factiva für Deal-Flows – schlossen finanzielle Lücken. Diese Liste ist illustrativ; viele weitere Referenzen flossen in den Evidenzpool ein.

Eine zweite Literaturrecherche erfasste regulatorische Hinweise der EFSA und der U.S. FDA, Patentanzahlen über Questel sowie Zollsätze über Volza, um sicherzustellen, dass die Basisdaten wo immer möglich auf zuverlässige, nicht kostenpflichtige Quellen zurückgeführt werden konnten.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ & Prognose

Ein hybrider Top-down-Ansatz, der Produktions- und Handelsdaten zur Rekonstruktion der verfügbaren Proteinmenge nutzt, wurde mit Bottom-up-Schätzungen aus stichprobenartig erhobenen ASP × Volumen bei führenden Lieferanten gegengeprüft. Zu den Schlüsselvariablen zählen Molkenproduktionsausbeuten, Penetrationsraten pflanzlicher Proteine, laktosefreie Molkereiprodukt-Launches, Regalanzahlen im Bereich Sporternährung und Einschlussraten in der Tierernährung; jede wurde mittels multivariater Regression in Kombination mit Szenarioanalysen für Preiselastizitätsverschiebungen prognostiziert. Wenn Bottom-up-Gesamtwerte auf Länderebene die offiziellen Handelsstatistiken um mehr als fünf Prozent verfehlten, wurden die Mengen anhand von durchschnittlichen Konversionsfaktoren, die während der Primärgespräche vereinbart wurden, anteilig angepasst.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: Peer-Check durch Analysten, Audit durch den leitenden Fachbereichsverantwortlichen und Datenbankabweichungsscan. Anomalien lösen eine erneute Kontaktaufnahme mit mindestens einer Primärquelle aus. Berichte werden alle zwölf Monate aktualisiert, mit Zwischenaktualisierungen nach wesentlichen regulatorischen oder makroökonomischen Ereignissen vor der endgültigen Kundenlieferung.

Warum unsere Baseline für funktionelle Proteine Verlässlichkeit bietet

Veröffentlichte Zahlen weichen häufig voneinander ab, da Unternehmen unterschiedliche Geltungsbereichsgrenzen setzen, verschiedene Durchschnittspreise annehmen oder Modelle selten aktualisieren.

Wesentliche Treiber dieser Lücken sind hier die Einbeziehung von Rohstoff-Isolaten durch einige Verlage, aggressive Preiseskalationsannahmen für pflanzliche Proteine sowie Modelle, die auf Wechselkursen von 2020 basieren und unbereinigt blieben. Unsere disziplinierte jährliche Aktualisierung und die Dual-Path-Modellierung reduzieren solche Abweichungen.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer LĂĽckentreiber |

|---|---|---|

| USD 9,38 Mrd. (2025) | şÚÁϲ»´ňěČ | - |

| USD 9,28 Mrd. (2024) | Global Consultancy A | Verwendet Lieferantenumsatzangaben ohne Abgleich von Re-Exporten |

| USD 6,97 Mrd. (2024) | Industry Portal B | SchlieĂźt Kosmetik und mikrobielle Quellen aus, wendet statischen ASP an |

| USD 8,84 Mrd. (2023) | Research Boutique C | Prognosen ĂĽber lineares Wachstum, letzte Aktualisierung vor zwei Jahren |

Zusammenfassend bieten Mordors transparenter Quellenmix, aktuelle Primäreingaben und die abgestimmte Preis-Volumen-Logik Entscheidungsträgern eine ausgewogene Baseline, die sie problemlos prüfen und reproduzieren können.

Im Bericht beantwortete SchlĂĽsselfragen

Welche prognostizierte Größe hat der Proteinmarkt bis 2031?

Der Proteinmarkt wird bis 2031 voraussichtlich 14,62 Milliarden USD erreichen und ab 2026 mit einer CAGR von 7,70 % wachsen.

Welches Anwendungssegment wird voraussichtlich am schnellsten wachsen?

±·˛ąłó°ůłÜ˛Ô˛µ˛ő±đ°ů˛µĂ¤˛ÔłúłÜ˛Ô˛µ˛őłľľ±łŮłŮ±đ±ô werden zwischen 2026 und 2031 voraussichtlich die höchste CAGR von 8,98 % verzeichnen und damit Lebensmittel- und łŇ±đłŮ°ůä˛Ô°ě±đanwendungen ĂĽbertreffen.

Warum fĂĽhrt Asien-Pazifik beim Proteinkonsum?

Hohe Bevölkerungsdichte, steigende verfügbare Einkommen und unterstützende Regierungspolitiken zur wertschöpfenden Verarbeitung haben Asien-Pazifik mit einem Umsatzanteil von 36,15 % im Jahr 2025 zum größten regionalen Beitragenden positioniert.

Was treibt die Nachfrage nach pflanzlichen Proteinquellen an?

Umweltbedenken, Ernährungsveränderungen bei Flexitariern und Veganern sowie technologische Verbesserungen bei Geschmack und Textur beschleunigen die Einführung pflanzlicher Proteine.

Seite zuletzt aktualisiert am: