Marktgröße und Marktanteil für Milchproteine

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 5.41 Milliarden US-Dollar |

| Marktgröße (2031) | 6.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.47% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

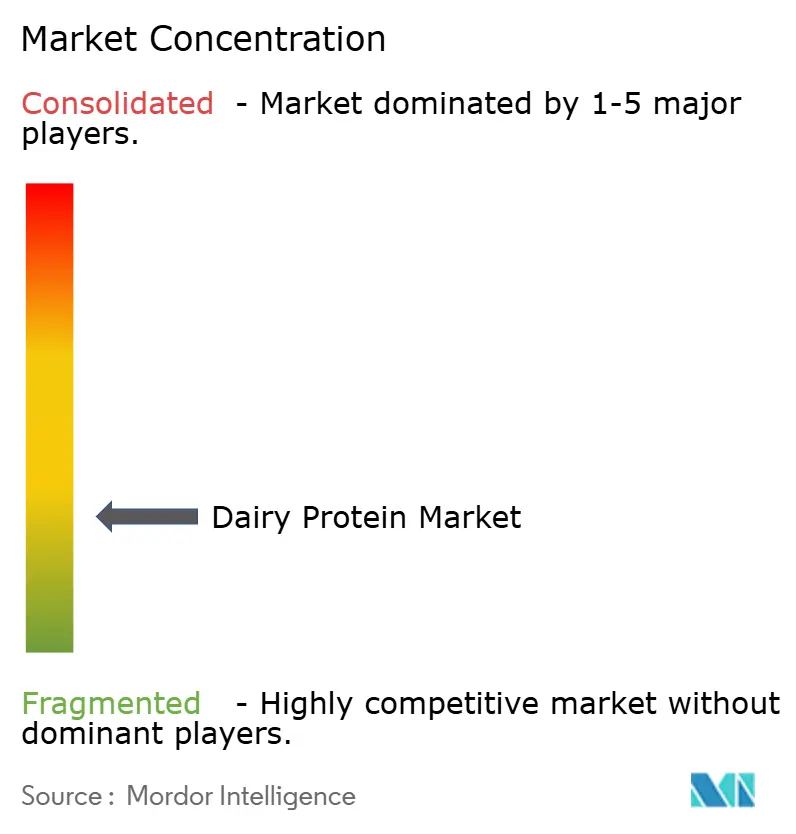

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Milchproteinmarktanalyse von ���ϲ�����

Die Marktgröße für Milchproteine wurde im Jahr 2025 auf 5,17 Milliarden USD geschätzt und soll von 5,41 Milliarden USD im Jahr 2026 auf 6,72 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,47 % während des Prognosezeitraums (2026–2031). Das Marktwachstum wird in erster Linie durch die zunehmende Verbraucherpräferenz für proteinreiche Ernährung zur Unterstützung des Gewichtsmanagements und des Muskelaufbaus, die steigende Akzeptanz funktioneller Ernährung für allgemeine Gesundheitsvorteile sowie die wachsenden Anwendungen in trinkfertigen (RTD) �ұ�ٰ�ä���n über verschiedene Verbrauchersegmente hinweg angetrieben. Fortschritte bei der Membranfiltration und der Präzisionsfermentationstechnologie haben die Produktionsausbeuten verbessert, die Proteinqualität gesteigert und neue Anwendungen in Lebensmittel- und �ұ�ٰ�ä���formulierungen ermöglicht. Die Verbrauchernachfrage nach Clean-Label-Produkten hat das Interesse an biologischen und minimal verarbeiteten Optionen gesteigert, insbesondere bei gesundheitsbewussten Verbrauchern und solchen mit besonderen Ernährungspräferenzen. Trotz Milchpreisschwankungen und Herausforderungen in der Lieferkette erweitern die Hersteller weiterhin ihre Produktionskapazitäten, um der wachsenden globalen Nachfrage gerecht zu werden. Der Markt wird zunehmend wettbewerbsintensiver, da sich große Genossenschaften durch Fusionen konsolidieren, um Skaleneffekte zu erzielen, während sich Zutatenhersteller auf Spezialprodukte wie Laktoferrin und hydrolysierte Molkenisolate konzentrieren, um Premiummarktsegmente zu erschließen. Diese Entwicklungen schaffen neue Möglichkeiten in der Sporternährung für Athleten und Fitnessbegeisterte, in der Frühkindernährung für Hersteller von Säuglingsnahrung sowie in klinischen Ernährungssegmenten für Hersteller medizinischer Lebensmittel.

Wichtigste Erkenntnisse des Berichts

- Nach Zutat hielt Molkenprotein im Jahr 2025 einen Anteil von 48,88 % am Milchproteinmarkt; Milchprotein soll bis 2031 mit einer CAGR von 5,41 % wachsen.

- Nach Art entfielen im Jahr 2025 91,90 % des Umsatzanteils auf konventionelle Produkte, während biologische Varianten mit einer CAGR von 7,88 % voranschreiten.

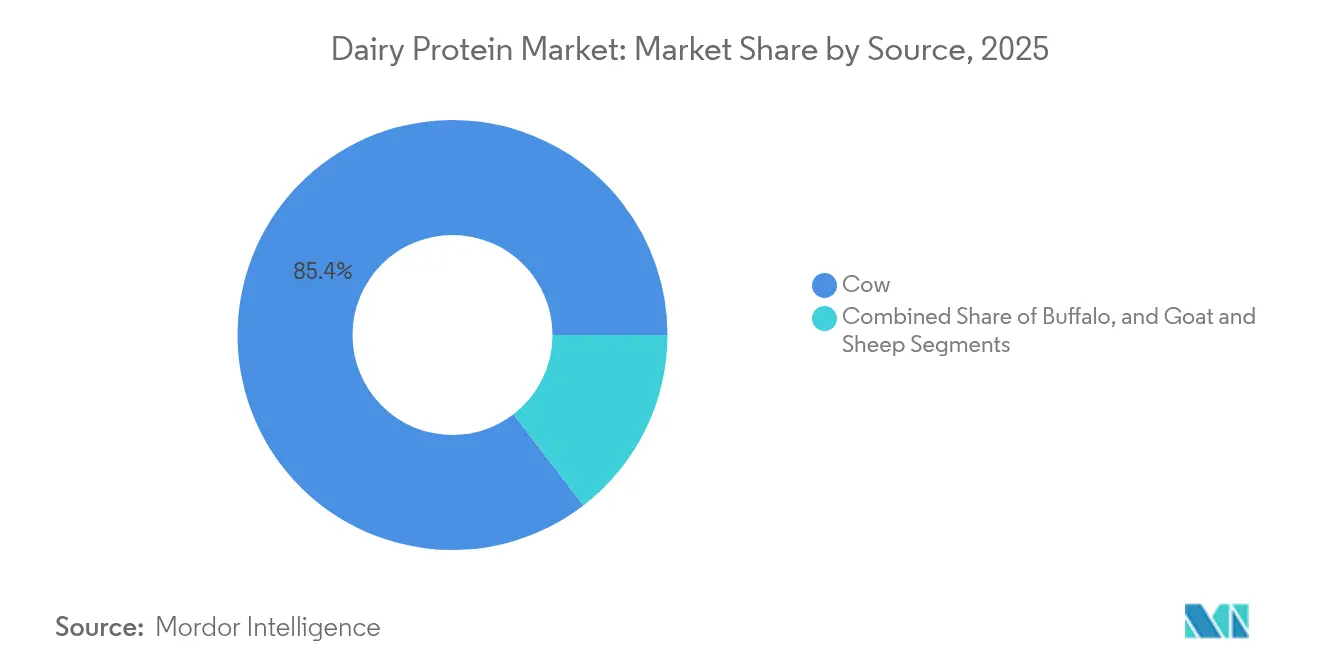

- Nach Quelle machten Proteine aus Kuhmilch im Jahr 2025 85,42 % der Marktgröße für Milchproteine aus; Ziegenmilchproteine expandieren mit einer CAGR von 7,58 %.

- Nach Anwendung entfielen im Jahr 2025 59,10 % der Marktgröße für Milchproteine auf Lebensmittel- und �ұ�ٰ�ä���anwendungen, während Nahrungsergänzungsmittel mit einer CAGR von 6,18 % wachsen.

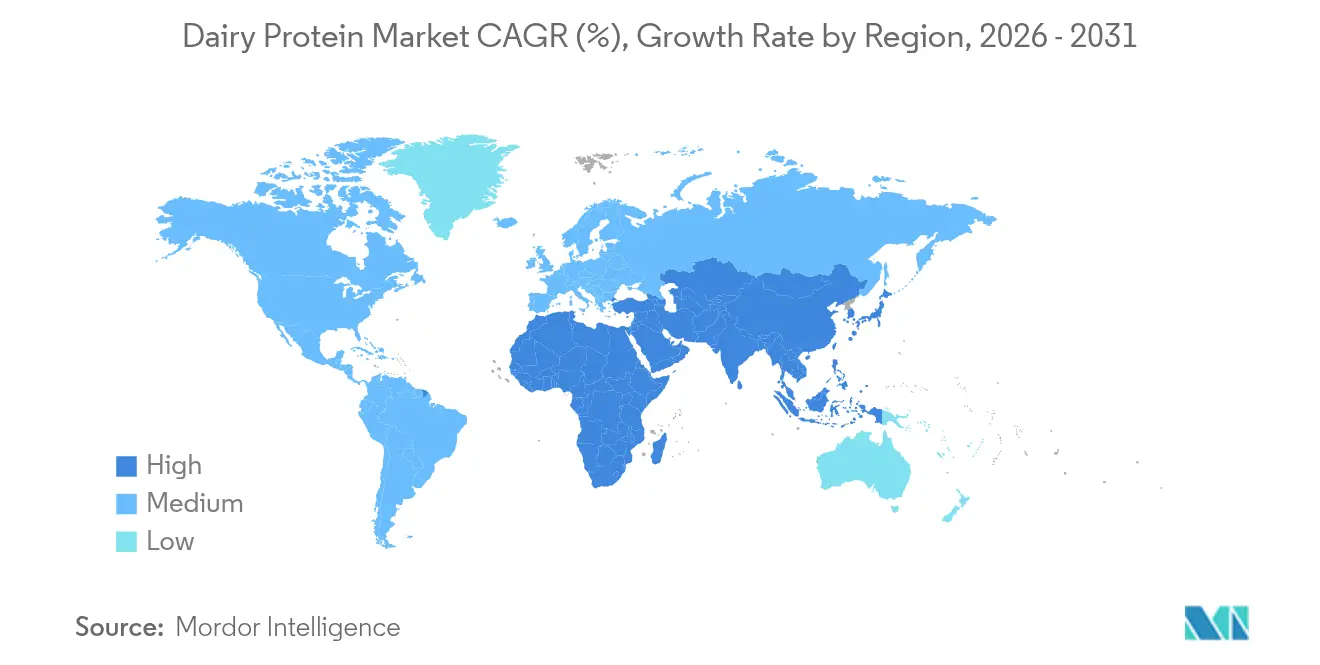

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 32,70 %, während Asien-Pazifik bis 2031 mit einer CAGR von 8,34 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Milchproteinmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Steigende Nachfrage nach proteinreicher Ernährung | +1.2% | Global, mit starkem Momentum in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachstum in der Sport- und funktionellen Ernährung | +0.9% | Nordamerika und Europa als Kern, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Anwendung in der Säuglings- und Frühkindernährung | +0.7% | Asien-Pazifik als Kern, Ausweitung auf Naher Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Zunehmende Beliebtheit in proteinreichen trinkfertigen �ұ�ٰ�ä���n | +0.8% | Global, angeführt von Nordamerika und städtischen Asien-Pazifik-Märkten | Kurzfristig (≤ 2 Jahre) |

| Technologische Innovationen in der Milchverarbeitung | +0.5% | Zunächst entwickelte Märkte, Ausweitung auf Schwellenländer | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Clean-Label- und natürlichen Proteinquellen | +0.6% | Nordamerika und EU vorrangig, wachsend in städtischen Asien-Pazifik-Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Nachfrage nach proteinreicher Ernährung

Laut der IFIC-Umfrage zu Lebensmitteln und Gesundheit 2024 überwachen 71 % der Verbraucher aktiv ihre Proteinaufnahme, was einem Anstieg gegenüber 69 % im Jahr 2023 entspricht.[1]Quelle: Internationaler Rat für Lebensmittelinformationen, „IFIC-Umfrage zu Lebensmitteln und Gesundheit” 2024, ific.org Fast die Hälfte der Verbraucher erhöht ihren Proteinkonsum am Abend in allen demografischen Gruppen, einschließlich junger Erwachsener, Personen mittleren Alters und Senioren. Dieser Trend ist besonders stark bei gesundheitsbewussten Verbrauchern im Alter von 25 bis 45 Jahren ausgeprägt. Millennials und die Generation Z treiben das Wachstum bei der Einführung proteinangereichter Produkte voran und erweitern den Markt über traditionelle Sporternährungsverbraucher hinaus auf die alltägliche Nahrungsergänzung. Die Nachfrage erstreckt sich auf Frühstücksartikel, trinkfertige �ұ�ٰ�ä��� und Mahlzeitenersatzoptionen. Milchproteine behalten ihre Premiumpreisgestaltung aufgrund ihres vollständigen Aminosäureprofils, das essentielle Aminosäuren wie Leucin, Isoleucin und Valin enthält, im Vergleich zu pflanzlichen Alternativen. Die zunehmende Verfügbarkeit proteinangereicherter Snacks, Desserts, �ұ�ٰ�ä��� und Convenienceprodukte zeigt eine breitere Marktakzeptanz der Proteinanreicherung in mehreren Lebensmittelkategorien. Diese Diversifizierung umfasst proteinangereichertes Joghurt, Käsesnacks, milchbasierte �ұ�ٰ�ä��� und Eiscreme-Alternativen, die das Wachstum des Milchproteinmarkts bis 2030 unterstützen.

Wachstum in der Sport- und funktionellen Ernährung

Milchproteine behalten eine starke Präsenz in der Sporternährung, hauptsächlich aufgrund der schnellen Absorption von Molke und der schrittweisen Freisetzungseigenschaften von Kasein. Die Verbraucherbasis hat sich über traditionelle Athleten hinaus auf Frauen und junge Erwachsene ausgeweitet, die kognitive Verbesserungsvorteile suchen, was zu Innovationen wie der Einbeziehung von Citicolin in Proteinpräparate und funktionelle �ұ�ٰ�ä��� geführt hat. Das Wachstum der Sportbeteiligung, einschließlich Freizeitaktivitäten, Wettkampfsport und Fitnesstraining, trägt zur Markterweiterung bei. Der Bericht der Weltgesundheitsorganisation von 2024 zeigt, dass 69 % der Weltbevölkerung durch regelmäßige Bewegung und körperliche Aktivitäten einen aktiven Lebensstil pflegen, während 31 % körperlich inaktiv bleiben.[2]Quelle: Weltgesundheitsorganisation, „Körperliche Aktivität”, who.int Dies bietet erhebliche Wachstumschancen im Segment des aktiven Lebensstils, in dem Athleten und Bodybuilder weiterhin Kaseinprotein für seine Muskelregeneration und -erhaltungseigenschaften bevorzugen. Das Segment der funktionellen Hydratation zeigt besonderes Potenzial, da der natürliche Elektrolytgehalt von Milchproteinen, einschließlich essentieller Mineralien wie Kalium, Kalzium und Magnesium, Leistungsvorteile bietet. Der Trend zur personalisierten Ernährung schafft Möglichkeiten für spezialisierte Milchproteinformulierungen, die auf spezifische Leistungsziele abzielen, wie Ausdauerverbesserung, Muskelaufbau und Regenerationsoptimierung, und dabei verschiedene Ernährungsbedürfnisse und -einschränkungen berücksichtigen.

Zunehmende Anwendung in der Säuglings- und Frühkindernährung

Die Nachfrage nach Laktoferrin wird voraussichtlich aufgrund seiner immunstärkenden Eigenschaften in Premium-Säuglingsnahrungsprodukten steigen. Die Fähigkeit des Proteins, die Immunfunktion zu stärken, die Eisenaufnahme zu verbessern und antimikrobielle Vorteile zu bieten, treibt seine Einbeziehung in hochwertige Säuglingsernährung voran. Unternehmen wie Triplebar und FrieslandCampina begegnen Versorgungsengpässen durch Präzisionsfermentationstechnologie, um die Produktionskapazität zu erhöhen. Dieser technologische Fortschritt ermöglicht effiziente, skalierbare Produktionsmethoden, die die Abhängigkeit von traditionellen milchbasierten Quellen verringern. Die Region Asien-Pazifik dominiert den Verbrauch, angetrieben durch höhere Geburtenraten und steigende Kaufkraft der Verbraucher, insbesondere in China und Indien. Die regulatorische Akzeptanz von rekombinantem Laktoferrin senkt die Produktionskosten und ermöglicht die Ausweitung auf Ernährungsprodukte für Erwachsene, einschließlich funktioneller Lebensmittel, Nahrungsergänzungsmittel und Sporternährungsanwendungen. Diese Faktoren begründen ein nachhaltiges Wachstumspotenzial im Milchproteinmarkt, wobei sich die Hersteller auf Produktinnovation und Kapazitätserweiterung konzentrieren, um der wachsenden Nachfrage gerecht zu werden.

Zunehmende Beliebtheit in proteinreichen trinkfertigen �ұ�ٰ�ä���n

Der Markt für trinkfertige Proteingetränke hat sich über die Sporternährung hinaus entwickelt und bedient nun Mainstream-Verbraucher, die nach praktischen Ernährungsprodukten suchen. Die Verbraucherpräferenzen haben sich hin zu Ernährungslösungen für unterwegs und gesünderen �ұ�ٰ�ä���optionen verschoben. Der Markt bietet nun verschiedene Produktformate über traditionelle Proteinshakes hinaus, um unterschiedlichen Lifestyle-Anforderungen gerecht zu werden. Milchproteine ermöglichen es Herstellern, klare Proteinwässer, angereicherte Säfte und haltbare Smoothies aufgrund ihrer Löslichkeit und neutralen Geschmackseigenschaften herzustellen. Hersteller integrieren Präbiotika, Vitamine und kognitive Verstärker, um Premiumpreise zu rechtfertigen und gleichzeitig spezifische Gesundheits- und Wellnessziele anzusprechen. Diese Formulierungen verbessern den Geschmack und den Nährwert und erhöhen die Attraktivität für eine breitere Verbraucherbasis. Das Aufkommen klarer Proteinwässer und angereicherter Säfte hat das Marktvolumen und den Marktwert gesteigert, wobei Milchproteine Clean-Label-Vorteile bieten. Diese Diversifizierung in mehrere �ұ�ٰ�ä���formate hat Möglichkeiten für Milchproteinhersteller und �ұ�ٰ�ä���unternehmen geschaffen, ihre Präsenz in Einzelhandelskanälen auszubauen, einschließlich Convenience-Stores, Reformhäusern und Supermärkten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Laktoseintoleranz und Milchallergien | -0.8% | Global, besonders ausgeprägt in der Bevölkerung Asien-Pazifiks | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach pflanzlichen Proteinen | -0.6% | Nordamerika und Europa vorrangig, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Rohmilch | -1.2% | Global | Langfristig (≥ 4 Jahre) |

| Umwelt- und Nachhaltigkeitsbedenken | -0.4% | Global, besonders ausgeprägt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Laktoseintoleranz und Milchallergien

Laktoseintoleranz betrifft einen erheblichen Teil der Weltbevölkerung, wobei die Prävalenzraten in bestimmten asiatischen Regionen 90 % übersteigen, was die Akzeptanz konventioneller Milchproteine einschränkt. Dieser Zustand schränkt die Verdauungsfähigkeiten und die Nährstoffaufnahme ein und begrenzt die Verbraucheroptionen auf dem Markt für Proteingetränke. Fortschritte bei der laktosefreien Verarbeitung und Proteinisolierungstechniken überwinden jedoch diese Herausforderungen. Moderne Filtrationssysteme und enzymatische Behandlungen ermöglichen es Herstellern nun, laktosefreie Milchproteine herzustellen und dabei ihren Nährwert zu erhalten. Die Richtlinien der FDA zur Kennzeichnung pflanzlicher Produkte legen klare Ernährungsunterschiede fest und heben Milchoptionen hervor, die eine hohe Bioverfügbarkeit aufweisen. Unternehmen wie Imagindairy entwickeln fermentationsbasierte Milchproteine, die sowohl Laktose- als auch Allergenitätsprobleme beseitigen. Diese Präzisionsfermentationsmethoden produzieren Proteine, die mit Milchproteinen identisch sind, jedoch ohne Laktose, und adressieren sowohl Intoleranz- als auch allergische Reaktionsbedenken, die die Marktexpansion historisch eingeschränkt haben. Die Implementierung dieser Verarbeitungstechnologien hat die Produktzugänglichkeit verbessert und dabei die funktionellen und ernährungsphysiologischen Eigenschaften von Milchproteinen erhalten.

Steigende Nachfrage nach pflanzlichen Proteinen

Der Milchproteinmarkt steht unter Wettbewerbsdruck durch pflanzliche Proteine, insbesondere in entwickelten Märkten, wo ökologische Nachhaltigkeit die Verbraucherentscheidungen beeinflusst. Das wachsende Bewusstsein der Verbraucher für Umweltauswirkungen, Tierschutz und Gesundheitsvorteile treibt die Nachfrage nach pflanzlichen Alternativen an. Die Akzeptanz pflanzlicher Proteine bleibt jedoch aufgrund von Lücken in den Aminosäureprofilen, Proteinverdaulichkeitswerten und der Bioverfügbarkeit begrenzt. Die Branche steht auch vor Herausforderungen bei der Anpassung von Geschmack, Textur und Funktionalität an Milchproteine. Hersteller entwickeln hybride Proteinformulierungen, die Milch- und Pflanzenproteine kombinieren. Diese Mischungen nutzen die ernährungsphysiologischen und funktionellen Vorteile von Milchproteinen und reduzieren gleichzeitig die Umweltauswirkungen. Der hybride Ansatz demonstriert die Marktanpassung, indem er ernährungsphysiologische, nachhaltigkeitsbezogene und sensorische Anforderungen erfüllt. Während diese Strategie dazu beiträgt, den Wettbewerbsdruck im Milchproteinmarkt zu bewältigen, arbeiten die Hersteller weiterhin daran, die Verhältnisse von Milch- zu Pflanzenproteinen zu optimieren, um sowohl Ernährungsstandards als auch Umweltziele zu erfüllen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Zutat: Skalierung von Molke und Dynamik von Milchprotein

Molkenprotein hielt im Jahr 2025 einen dominanten Anteil von 48,88 % am Milchproteinmarkt. Diese Position ergibt sich aus seiner umfangreichen Verwendung in Sporternährungspulvern, trinkfertigen Proteinshakes und Backwaren. Das vollständige Aminosäureprofil des Proteins, seine schnelle Absorptionsrate und seine funktionellen Eigenschaften machen es in diesen Anwendungen unverzichtbar. Kasein und Kaseinate behalten eine stabile Nachfrage in Produkten mit verzögerter Freisetzung für die Ernährung und in medizinischen Ernährungsformulierungen. Hydrolysierte Proteinvarianten gewinnen an Marktakzeptanz aufgrund ihrer verbesserten Verdaulichkeit und geringeren Allergenität.

Das Milchproteinsegment soll bis 2031 mit einer CAGR von 5,41 % wachsen, unterstützt durch Verarbeitungsinnovationen, insbesondere in der Ultrafiltrationstechnologie, die native mizellare Strukturen erhält. Diese Entwicklungen verbessern die Proteinfunktionalität in Ultrahochtemperatur-�ұ�ٰ�ä���n und proteinreichen Joghurtformulierungen. Die kommerzielle Produktion von präzisionsfermentiertem Molkenprotein signalisiert eine potenzielle Marktverschiebung und stärkt gleichzeitig die Gesamtnachfrage nach Zutaten. Technologischer Fortschritt ermöglicht die Marktpremiumisierung durch spezialisierte Zutaten, sodass Hersteller zielgerichtete Lösungen für Säuglingsnahrung, klinische Ernährungsprodukte und proteinangereicherte Eiscreme entwickeln können. Zutatenhersteller priorisieren die Rückverfolgbarkeit der Lieferkette und Nachhaltigkeitszertifizierungen, was Produktdifferenzierungsmöglichkeiten schafft und das Marktwachstum unterstützt.

Nach Art: Konventionelle Skalierung versus biologische Beschleunigung

Konventionelle Proteine machen im Jahr 2025 91,90 % des Milchproteinmarkts aus, unterstützt durch etablierte Lieferketten, effiziente Verarbeitungsmethoden und Skaleneffekte. Der wachsende Verbraucherfokus auf künstliche Zusatzstoffe, Antibiotikaverwendung und intensive Landwirtschaftsmethoden treibt die Nachfrage nach biologischen Milchproteinen mit einer CAGR von 7,88 % an. Das Clean-Label-Käsesegment demonstriert die kommerzielle Tragfähigkeit des Markts durch erhöhte Regalfläche und Verbraucherakzeptanz. Während die biologische Produktion höhere Futterkosten, strenge Zertifizierungsprozesse und spezialisierte Handhabungsanforderungen mit sich bringt, gleichen Hersteller diese Ausgaben durch Premiumpreisstrategien und gesteigertes Verbrauchervertrauen in die Produktqualität aus.

Das biologische Segment verzeichnet eine erhebliche Akzeptanz in der Säuglingsnahrung, wo Eltern strenge Qualitätsstandards und natürliche Zutaten priorisieren, sowie in der Sporternährung, wo Verbraucher Produkte ohne synthetische Zusatzstoffe und Konservierungsmittel suchen. Klare Vorschriften in wichtigen Märkten und anhaltende Investitionen in die Infrastruktur der biologischen Milchwirtschaft erhöhen die Verfügbarkeit zertifizierter Milchversorgung. Obwohl die Produktionskapazität außerhalb entwickelter Länder aufgrund von Zertifizierungsherausforderungen und Infrastrukturlücken begrenzt bleibt, etablieren biologische Lieferanten Marktpositionen durch gezielte Markenentwicklung, transparente Beschaffungspraktiken und erweiterte E-Commerce-Vertriebskanäle.

Nach Quelle: Dominanz der Kuh und Attraktivität von Alternativen

Kuhmilch machte im Jahr 2025 85,42 % der Marktgröße aus, unterstützt durch umfangreiche Produktionskapazitäten und etablierte Logistiknetzwerke in den wichtigsten milcherzeugenden Regionen. Ziegenmilchproteine wachsen mit einer CAGR von 7,58 %, hauptsächlich aufgrund ihrer Verdaulichkeitsvorteile, reduzierten allergenen Eigenschaften und des wachsenden Verbraucherbewusstseins für alternative Milchoptionen. ��ü�ڴڱ��milch mit ihrem höheren Protein- und Fettgehalt bedient Premium-Süßwaren- und Spezialitätenkäseproduktionssegmente, insbesondere in handwerklichen und Gourmet-Lebensmittelmärkten, während Schafsmilch Anwendungen in Stoffwechselgesundheitsprodukten und Spezialitätenmilchformulierungen findet.

Produktionsherausforderungen betreffen Nicht-Kuh-Milchquellen, einschließlich eingeschränkter Herdengrößen, erhöhter Futterkosten und begrenzter Zuchtprogramme, die die Marktvolumina einschränken. Spezialisierte Anwendungen erzielen jedoch starke Gewinnmargen, darunter Ziegenmilchpulver für Säuglingsernährung und empfindliche Verdauungsbedürfnisse, ��ü�ڴڱ��milch für die Premium-Mozzarellaproduktion und traditionelle Milchprodukte sowie Schafsmilch für funktionelle Joghurtprodukte, die auf gesundheitsbewusste Verbraucher abzielen. Die Einführung spezialisierter Verarbeitungsanlagen für alternative Milchquellen hat die Proteinextraktionseffizienz und Produktqualität verbessert, sodass regionale Produzenten lokale Lieferketten nutzen, strenge Qualitätsstandards erfüllen und Exportoperationen auf internationalen Märkten ausbauen können.

Nach Anwendung: Mainstream-Lebensmittel führen, Nahrungsergänzungsmittel beschleunigen

Lebensmittel- und �ұ�ٰ�ä���produkte dominieren den Milchproteinmarkt mit einem Anteil von 59,10 % im Jahr 2025, angetrieben durch die breite Verfügbarkeit proteinangereicherter Backwaren, Milchdesserts und aromatisierter Milch in Einzelhandelsgeschäften. Die Führungsposition des Segments ergibt sich aus der steigenden Verbrauchernachfrage nach proteinangereicherten Lebensmitteln und der kontinuierlichen Produktinnovation durch Hersteller. Das Nahrungsergänzungsmittelsegment soll jährlich mit 6,18 % wachsen, unterstützt durch Verbraucher, die Proteinbeutel und praktische Formate in ihre täglichen Routinen integrieren. Das Sporternährungssegment hat sich global ausgeweitet aufgrund des gestiegenen Bewusstseins für die Bedeutung von Protein bei der Muskelerhaltung und -regeneration, insbesondere da mehr Menschen regelmäßige körperliche Aktivitäten ausüben.

Die Säuglingsernährung behält ihre Position als kritisches Marktsegment, das durch strenge Qualitätsanforderungen und hohe Preissensitivität gekennzeichnet ist, insbesondere in China, wo regulatorische Rahmenbedingungen und Verbraucherpräferenzen die Marktdynamik prägen. Die Segmente für ältere Menschen und klinische Ernährung zeigen erhebliche Wachstumschancen, angetrieben durch den Bedarf an Proteinkonsum zur Vorbeugung von Muskelschwund in alternden Bevölkerungen. Trinkfertige �ұ�ٰ�ä��� entwickeln sich weiterhin durch Innovationen wie klare Flüssigformulierungen, Ballaststoffzusätze und kognitive Gesundheitsvorteile. Diese Produktentwicklungen adressieren spezifische Verbraucheranforderungen über Altersgruppen und Lebensstile hinweg, erhöhen die Konsummöglichkeiten und stärken die Marktnachfrage.

Geografische Analyse

Nordamerika hält im Jahr 2025 einen dominanten Anteil von 32,70 % am globalen Milchproteinmarkt, unterstützt durch ein gut etabliertes Sporternährungsökosystem und umfassende Einzelhandelsbildungsprogramme zur Proteinqualität. Die Marktstärke der Region ergibt sich aus dem weit verbreiteten Verbraucherbewusstsein, fortschrittlichen Vertriebsnetzwerken und kontinuierlicher Produktinnovation. Im August 2024 erweiterte Kenvue sein Produktportfolio durch die Einführung von Neutrogena® Collagen Bank™ mit Mikropeptidtechnologie und trat damit in die Kategorie der Prä-Aging-Produkte ein, um Generation-Z-Verbraucher anzusprechen, die präventive Hautpflegelösungen suchen. Der qualifizierte Gesundheitsanspruch der FDA, der den Joghurtkonsum mit einem reduzierten Risiko für Typ-2-Diabetes verbindet, stärkt die Marktposition weiter und fördert die Entwicklung von Premium-Milchprodukten.

Asien-Pazifik zeigt ein bemerkenswertes Wachstumspotenzial mit einer CAGR von 8,34 % bis 2031, angetrieben durch zunehmende Urbanisierung, veränderte Ernährungspräferenzen und wachsende Akzeptanz proteinreicher Lebensmittel und aromatisierter Käsesorten. Die expandierende Mittelschicht, steigende verfügbare Einkommen und die Verbreitung von E-Commerce-Plattformen schaffen robuste Marktchancen. Das Wachstum der Region wird weiterhin durch die Verbesserung der Kühlketteninfrastruktur und das wachsende Bewusstsein für proteinreiche Ernährung unterstützt.

Der europäische Milchproteinmarkt steht vor Herausforderungen, da die Milchproduktion laut USDA-Daten voraussichtlich 149,4 Millionen Tonnen im Jahr 2025 erreichen wird, beeinflusst durch strenge Umweltvorschriften und anhaltende krankheitsbedingte Herausforderungen. Die bedeutende Fusion von Arla und DMK im Wert von 19 Milliarden EUR im April 2025 stellt eine Branchenkonsolidierung dar, die Beschaffungskapazitäten und Forschungseinrichtungen zusammenführt, um die betriebliche Effizienz zu steigern. Der starke Fokus europäischer Verbraucher auf Nachhaltigkeit und Produktqualität treibt die steigende Nachfrage nach präzisionsfermentiertem und kohlenstoffarmem Milchprotein an und spiegelt das Engagement der Region für ökologische Verantwortung wider.

Wettbewerbslandschaft

Der Milchproteinmarkt ist durch Konsolidierung gekennzeichnet, wobei Marktführer von Skaleneffekten in der Verarbeitungstechnologie und den Vertriebsnetzwerken profitieren. Kleinere Akteure erschließen Nischen in spezialisierten Anwendungen und alternativen Produktionsmethoden. Im Mai 2025 erweiterte Arla Foods Ingredients seine Vertriebspartnerschaft mit der Brenntag Group auf Vietnam, Thailand und Indonesien, die drei größten Lebensmittel- und Ernährungsmärkte in Südostasien.

Technologischer Fortschritt ist ein wichtiges Differenzierungsmerkmal unter den Wettbewerbern. Vivici hat die industrielle Produktion von präzisionsfermentiertem Molkenprotein erreicht und bietet tierfreie Alternativen mit milchidentischer Funktionalität. Die Partnerschaft von FrieslandCampina mit Triplebar zielt darauf ab, die Laktoferrinproduktion zu verdoppeln und Versorgungsengpässe in Premium-Formulierungen zu beheben. Diese Innovationen helfen Unternehmen, ihre Abhängigkeit von Rohmilchpreisen zu reduzieren und auf steigende allergiebezogene Nachfrageänderungen zu reagieren.

Der Markt bietet Wachstumschancen in Ernährungspulvern für ältere Menschen, �ұ�ٰ�ä���n zur kognitiven Funktion und hybriden Milch-Pflanzen-Kombinationen. Unternehmen stehen jedoch vor betrieblichen Herausforderungen durch Versorgungsunterbrechungen, einschließlich Vogelgrippeausbrüchen und erhöhten Futterkosten. Unternehmen, die frühzeitig in Nachhaltigkeit investieren, insbesondere in methanreduzierende Zusatzstoffe und Kennzeichnungstransparenz, können Wettbewerbsvorteile erlangen, da die regulatorische Unterstützung zunimmt.

Marktführer im Milchproteinbereich

Fonterra Co-operative Group Ltd

Royal FrieslandCampina N.V.

Arla Foods amba

Glanbia PLC

Kerry Group PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Arla Foods Ingredients und MasterSense haben ihre Partnerschaft ausgebaut, um Ernährungslösungen für die chilenischen Lebensmittel-, �ұ�ٰ�ä���- und Leistungsernährungsmärkte bereitzustellen. Die Partnerschaft konzentriert sich auf den Vertrieb der Produkte von Arla in zwei Schlüsselsegmenten: Leistungsernährung sowie Lebensmittel- und �ұ�ٰ�ä���markt.

- März 2025: FrieslandCampina Ingredients hat Nutri Whey ProHeat entwickelt, ein mikropartikuliertes Molkenprotein, das unter hohen Temperaturen stabil bleibt. Diese Innovation adressiert traditionelle Fertigungsbeschränkungen bei der Wärmeverarbeitung und ermöglicht erweiterte Anwendungen in trinkfertigen �ұ�ٰ�ä���n und funktionellen Lebensmittelprodukten.

- August 2024: Fonterra und Superbrewed Food haben eine Partnerschaft zur Entwicklung von Biomasse-Proteintechnologie geschlossen. Die Zusammenarbeit adressiert die steigende Nachfrage nach Protein und entwickelt nährstoffreiches, funktionelles Biomasseprotein.

- Juli 2024: PT Frisian Flag Indonesia (FFI), eine Tochtergesellschaft von Friesland Campina, hat offiziell eine neue Fabrik im Dorf Sukamahi im Bezirk Cikarang der Regentschaft Bekasi eröffnet. Mit einer Fläche von 25,4 Hektar und einer Investition von 257 Millionen EUR (entspricht 3,8 Billionen IDR) markierte diese Anlage die größte Produktionsinvestition weltweit für Friesland Campina, die Muttergesellschaft von PT FFI.

Umfang des globalen Milchproteinmarktberichts

Milchprotein umfasst die in Milch und ihren Derivaten enthaltenen Proteine, einschließlich Käse, Joghurt und Molkenproteinpräparate. Die primären Milchproteine sind Kasein und Molke. Kasein wird langsam verdaut und macht etwa 80 % des Proteingehalts in Milch aus. Im Gegensatz dazu wird Molke, die etwa 20 % des Proteins in Milch ausmacht, schnell verdaut.

Der globale Milchproteinmarkt wurde auf der Grundlage von Produkttyp, Anwendungen und Geografie segmentiert. Der Markt wurde nach Produkttyp in Milchproteinkonzentrate, Molkenproteinkonzentrate, Molkenproteinisolate, Milchproteinisolate, Kasein und Kaseinate sowie weitere Zutaten segmentiert. Nach Anwendung wurde der Markt in Sporternährung, Säuglingsformulierungen, funktionelle Lebensmittel und �ұ�ٰ�ä���, Nahrungsergänzungsmittel, Tierfutter und Heimtiernahrung sowie weitere Anwendungen segmentiert. Die Studie bietet außerdem eine Analyse des Milchproteinmarkts in aufstrebenden und etablierten Märkten weltweit, einschließlich Nordamerika, Europa, Asien-Pazifik, ��ü�岹��������첹 sowie Naher Osten und Afrika. Die Marktgröße wurde in Wertangaben in USD für alle oben genannten Segmente ermittelt.

Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Milch | Isolat |

| Konzentrate | |

| Hydrolysiert | |

| Molke | Konzentrate |

| Isolate | |

| Hydrolysiert | |

| Kasein und Kaseinate |

| Konventionell |

| Biologisch |

| Kuh |

| ��ü�ڴڱ�� |

| Ziege und Schaf |

| Lebensmittel und �ұ�ٰ�ä��� | Backwaren und Süßwaren |

| Milchprodukte und Desserts | |

| �ұ�ٰ�ä��� | |

| Sport- und Leistungsernährung | |

| Säuglings- und Frühkindernährung | |

| Seniorenernährung und medizinische Ernährung | |

| Weitere Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| ��ü���ǰ��� | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| ��ü�岹��������첹 | Argentinien |

| Brasilien | |

| Übriges ��ü�岹��������첹 | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten und Afrika |

| Nach Zutat | Milch | Isolat |

| Konzentrate | ||

| Hydrolysiert | ||

| Molke | Konzentrate | |

| Isolate | ||

| Hydrolysiert | ||

| Kasein und Kaseinate | ||

| Nach Art | Konventionell | |

| Biologisch | ||

| Nach Quelle | Kuh | |

| ��ü�ڴڱ�� | ||

| Ziege und Schaf | ||

| Nach Anwendung | Lebensmittel und �ұ�ٰ�ä��� | Backwaren und Süßwaren |

| Milchprodukte und Desserts | ||

| �ұ�ٰ�ä��� | ||

| Sport- und Leistungsernährung | ||

| Säuglings- und Frühkindernährung | ||

| Seniorenernährung und medizinische Ernährung | ||

| Weitere Anwendungen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| ��ü���ǰ��� | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| ��ü�岹��������첹 | Argentinien | |

| Brasilien | ||

| Übriges ��ü�岹��������첹 | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Milchproteinmarkt?

Der Markt beläuft sich im Jahr 2026 auf 5,41 Milliarden USD und ist auf dem Weg, bis 2031 6,72 Milliarden USD zu erreichen

Welche Zutat hält den größten Anteil am Milchproteinmarkt?

Molkenprotein führt mit einem Anteil von 48,88 % im Jahr 2025 und profitiert von starken Anwendungen in der Sporternährung und bei trinkfertigen �ұ�ٰ�ä���n.

Welche Region soll am schnellsten wachsen?

Asien-Pazifik soll bis 2031 mit einer CAGR von 8,34 % expandieren, angetrieben durch wachsendes Proteinbewusstsein in China und anderen urbanisierenden Märkten.

Warum gewinnen biologische Milchproteine an Bedeutung?

Clean-Label-Präferenzen begünstigen natürliche Zutaten und treiben biologische Varianten auf eine CAGR von 7,88 %.

Seite zuletzt aktualisiert am: