Lutein-˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und -Marktanteil

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2021 - 2031 |

|---|---|

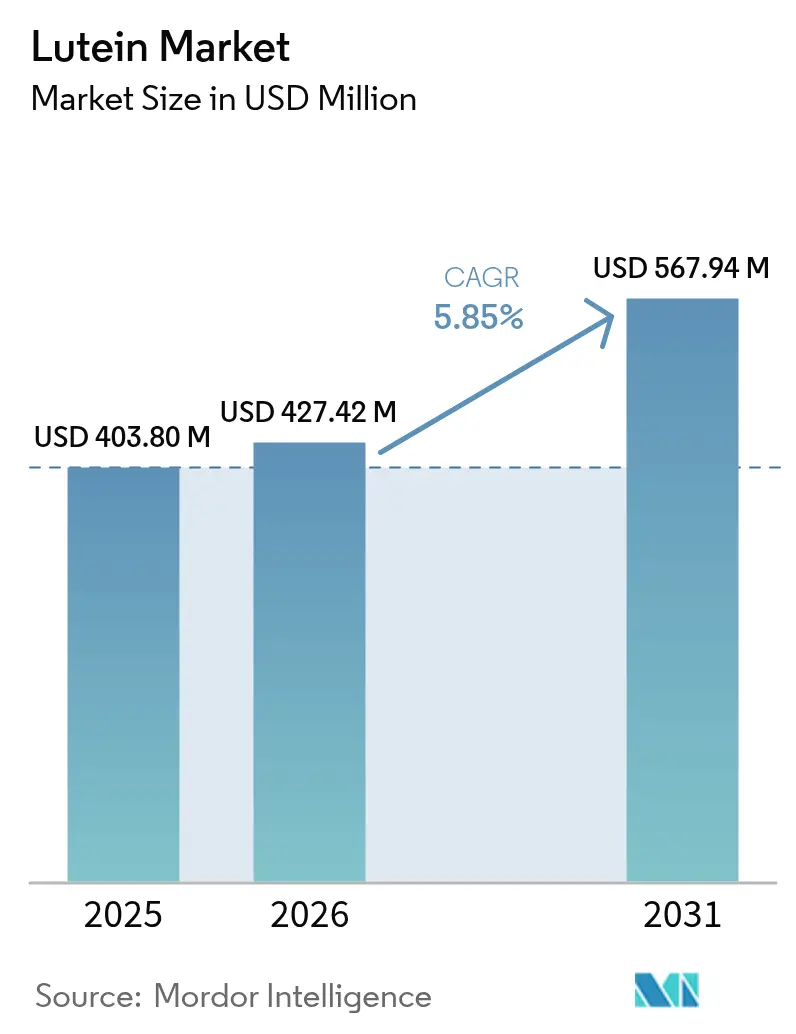

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 427.42 Millionen US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 567.94 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.85% CAGR |

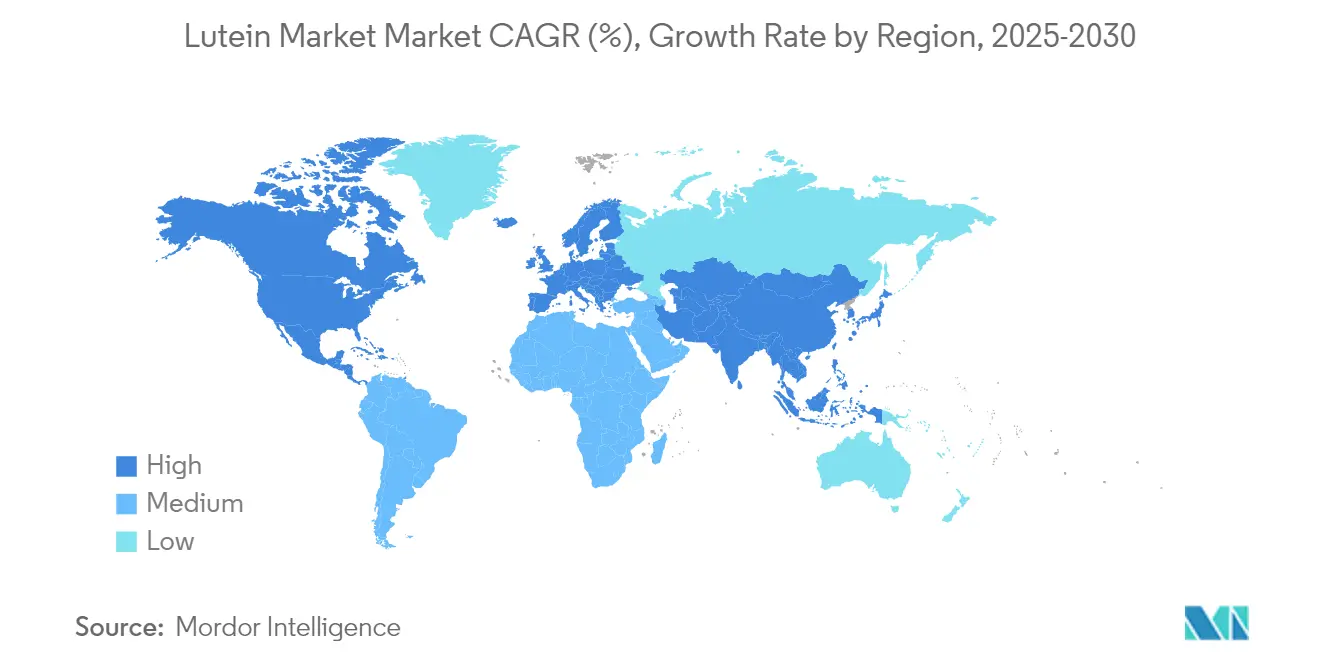

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Lutein-Marktanalyse von şÚÁϲ»´ňěČ

Die globale Lutein-˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ wurde im Jahr 2025 auf 403,80 Millionen USD geschätzt und soll von 427,42 Millionen USD im Jahr 2026 auf 567,94 Millionen USD bis 2031 anwachsen, bei einer CAGR von 5,85 % während des Prognosezeitraums (2026–2031). Angetrieben durch seine anerkannten Vorteile fĂĽr die Augengesundheit, die kognitive Funktion und die präventive Gesundheitsvorsorge befindet sich der Lutein-Markt auf einem stetigen Wachstumskurs. Da Verbraucher zunehmend natĂĽrliche, funktionelle Inhaltsstoffe bevorzugen, weitet sich die Präsenz von Lutein in ±·˛ąłó°ůłÜ˛Ô˛µ˛ő±đ°ů˛µĂ¤˛ÔłúłÜ˛Ô˛µ˛őłľľ±łŮłŮ±đ±ôn, angereicherten Lebensmitteln und Getränken aus. Die Vorliebe fĂĽr saubere Etiketten hat natĂĽrlich gewonnenes Lutein zur dominierenden Wahl gemacht, während ein bemerkenswerter Anstieg der Nachfrage nach Produkten in ±·łÜłŮ°ů˛ął¦±đłÜłŮľ±ł¦˛ą±ô-˛ĎłÜ˛ą±ôľ±łŮäłŮ zu verzeichnen ist. Während pulverförmige und kristalline Formen von Lutein weit verbreitet sind, erschlieĂźen sich ölbasierte Formate eine Nische, insbesondere in emulgierten Anwendungen. ±·˛ąłó°ůłÜ˛Ô˛µ˛ő±đ°ů˛µĂ¤˛ÔłúłÜ˛Ô˛µ˛őłľľ±łŮłŮ±đ±ô fĂĽhren bei der Verwendung, aber Kosmetik und Körperpflege entwickeln sich zu schnell wachsenden Segmenten. Nordamerika sticht als bedeutender Umsatzbeitragender hervor, während die Region Asien-Pazifik das schnellste Wachstum verzeichnet, angetrieben durch Innovation und ein gesteigertes Gesundheitsbewusstsein. Wichtige Akteure stärken das Marktvertrauen und diversifizieren Produkte durch strategische Kooperationen und zunehmende klinische Validierungen der Vorteile von Lutein. DarĂĽber hinaus rationalisieren Fortschritte in der Extraktionstechnologie und das Wachstum des Ringelblumenanbaus die Lieferkette und verbessern die Skalierbarkeit. In Entwicklungsregionen treibt die regulatorische UnterstĂĽtzung fĂĽr natĂĽrliche Antioxidantien in funktionellen Lebensmitteln die Marktdurchdringung weiter voran.

Wichtigste Erkenntnisse des Berichts

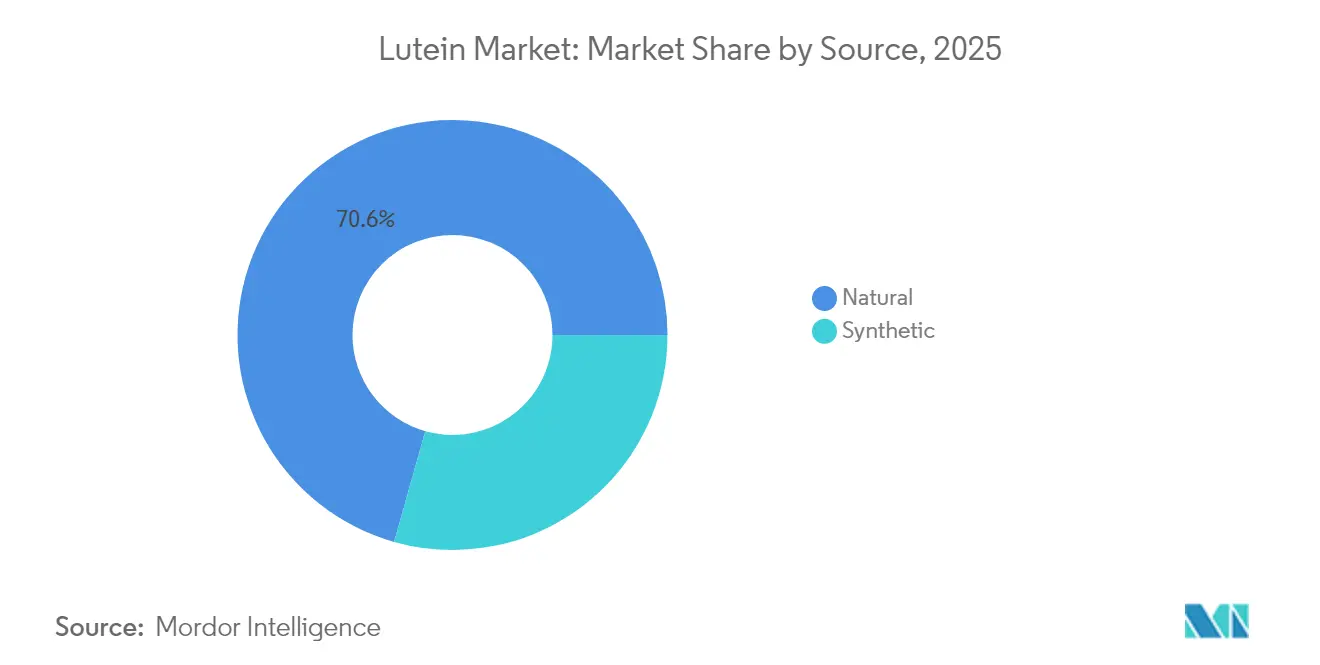

- Nach Quelle fĂĽhrte natĂĽrliches Lutein mit einem Anteil von 70,62 % am Lutein-Markt im Jahr 2025 und soll bis 2031 mit einer CAGR von 7,62 % wachsen.

- Nach Qualitätsstufe erzielte die ł˘±đ˛ú±đ˛Ô˛őłľľ±łŮłŮ±đ±ô±çłÜ˛ą±ôľ±łŮäłŮ im Jahr 2025 einen Umsatzanteil von 34,72 %, während die ±·łÜłŮ°ů˛ął¦±đłÜłŮľ±ł¦˛ą±ô-˛ĎłÜ˛ą±ôľ±łŮäłŮ im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 7,39 % wachsen wird.

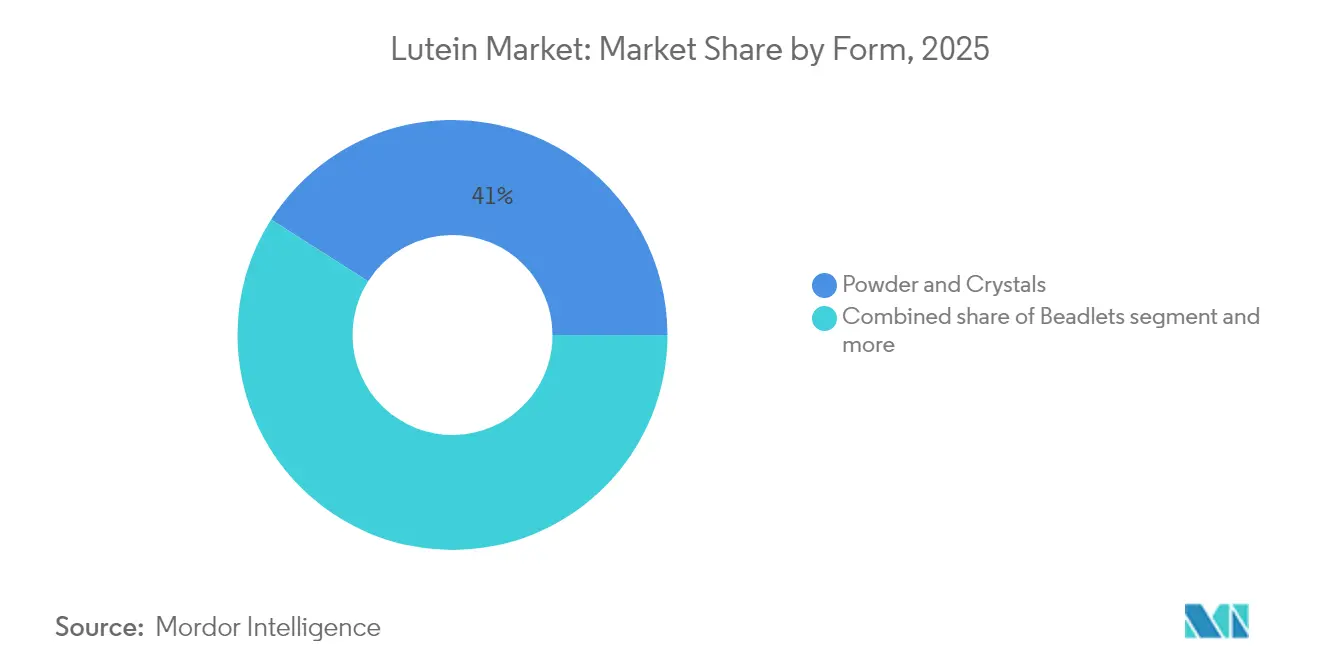

- Nach Form hielten Pulver und Kristalle im Jahr 2025 einen Anteil von 40,98 % an der Lutein-˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ, während Ă–±ô˛őłÜ˛ő±č±đ˛Ô˛őľ±´Ç˛Ô±đ˛Ô/·ˇłľłÜ±ô˛őľ±´Ç˛Ô±đ˛Ô bis 2031 voraussichtlich mit einer CAGR von 6,78 % wachsen werden.

- Nach Anwendung entfielen auf ±·˛ąłó°ůłÜ˛Ô˛µ˛ő±đ°ů˛µĂ¤˛ÔłúłÜ˛Ô˛µ˛őłľľ±łŮłŮ±đ±ô im Jahr 2025 46,25 % des Umsatzes; Kosmetik und Körperpflege verzeichnen ĂĽber denselben Zeitraum eine CAGR von 7,74 %.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 35,42 %; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 7,29 % bis 2031.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Lutein-Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach ±·˛ąłó°ůłÜ˛Ô˛µ˛ő±đ°ů˛µĂ¤˛ÔłúłÜ˛Ô˛µ˛őłľľ±łŮłŮ±đ±ôn und Produkten fĂĽr die Augengesundheit | +1.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Zunehmender Fokus auf Lösungen für die kognitive Gesundheit | +1.2% | Entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz von funktionellen Lebensmitteln und Getränken mit gesundheitsfördernden Inhaltsstoffen | +1.5% | Asien-Pazifik mit Ausstrahlungseffekten auf westliche Märkte | Mittelfristig (2–4 Jahre) |

| Breite Verfügbarkeit von Rohstoffen, insbesondere Ringelblumen | +0.9% | Indien, Mexiko, Peru | Kurzfristig (≤ 2 Jahre) |

| Wachsender Markt für Anti-Aging-Hautpflegeprodukte | +1.1% | Globale Premiumsegmente | Mittelfristig (2–4 Jahre) |

| Fortschritte bei der Mikroalgen-Fermentation zur Reduzierung der Umweltauswirkungen | +0.8% | Technologiezentren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Steigende Nachfrage nach ±·˛ąłó°ůłÜ˛Ô˛µ˛ő±đ°ů˛µĂ¤˛ÔłúłÜ˛Ô˛µ˛őłľľ±łŮłŮ±đ±ôn und Produkten fĂĽr die Augengesundheit

Der verstärkte Einsatz digitaler Geräte hat zu einer höheren Nachfrage nach ±·˛ąłó°ůłÜ˛Ô˛µ˛ő±đ°ů˛µĂ¤˛ÔłúłÜ˛Ô˛µ˛őłľľ±łŮłŮ±đ±ôn fĂĽr die Augengesundheit gefĂĽhrt, insbesondere nach solchen, die Lutein als SchlĂĽsselinhaltsstoff enthalten. Untersuchungen zeigen, dass Lutein-Präparate die Makulapigmentdichte verbessern und die Augenbelastung bei häufigen Bildschirmnutzern reduzieren, wobei Studien eine bessere Tränenproduktion und eine schnellere Erholung nach Photostress belegen. Das wachsende Bewusstsein fĂĽr die Vorteile von Lutein hat im Bereich der ±·˛ąłó°ůłÜ˛Ô˛µ˛ő±đ°ů˛µĂ¤˛ÔłúłÜ˛Ô˛µ˛őłľľ±łŮłŮ±đ±ô fĂĽr die Augengesundheit eine erhebliche Marktchance geschaffen. Laut der Verbrauchergesundheitsproduktevereinigung (CHPA) erreichten die Verkäufe von rezeptfreien (OTC) Augenpflegeprodukten in den Vereinigten Staaten im Jahr 2024 146 Millionen Einheiten, was auf ein konstantes Verbraucherinteresse an der Selbstversorgung im Bereich Augengesundheit hindeutet [1]Quelle: Verbrauchergesundheitsproduktevereinigung, "OTC-Verkaufsstatistiken", chpa.org . Diese beachtliche Marktleistung spiegelt den zunehmenden Fokus der Verbraucher auf präventive AugenpflegemaĂźnahmen und selbstgesteuerte Gesundheitsmanagementlösungen wider. Unternehmen suchen nach behördlichen Genehmigungen und entwickeln neue Produkte, um ihre Position im Markt fĂĽr Augengesundheit zu stärken. Die FDA erteilte OmniActives Lutemax Free Lutein im Jahr 2025 den GRAS-Status (Allgemein als sicher anerkannt) fĂĽr die Verwendung in Säuglingsnahrung [2]Quelle: OmniActive Health Technologies, "FDA bestätigt OmniActives Lutemax Free Lutein fĂĽr die Verwendung in Säuglingsnahrung", omniactives.com. Diese Zulassung erweitert die Anwendungsmöglichkeiten von Lutein von ±·˛ąłó°ůłÜ˛Ô˛µ˛ő±đ°ů˛µĂ¤˛ÔłúłÜ˛Ô˛µ˛őłľľ±łŮłŮ±đ±ôn fĂĽr Erwachsene auf die Säuglingsernährung und bestätigt seine Sicherheit fĂĽr die visuelle und kognitive Entwicklung bei Säuglingen. Die wachsende Zahl wissenschaftlicher Belege, die die Wirksamkeit von Lutein bei der Erhaltung der Augengesundheit unterstĂĽtzen, hat seine Position als entscheidenden Inhaltsstoff im Markt fĂĽr ±·˛ąłó°ůłÜ˛Ô˛µ˛ő±đ°ů˛µĂ¤˛ÔłúłÜ˛Ô˛µ˛őłľľ±łŮłŮ±đ±ô fĂĽr die Augengesundheit gestärkt.

Zunehmender Fokus auf Lösungen für die kognitive Gesundheit

Lutein weist neuroprotektive Eigenschaften auf, die über seine bekannten Vorteile für die Augengesundheit hinausgehen. Untersuchungen zeigen, dass Lutein die kognitive Leistungsfähigkeit und die Gehirngesundheit in verschiedenen Altersgruppen unterstützt. Seine Fähigkeit, die Blut-Hirn-Schranke zu überwinden und sich in neuralem Gewebe anzureichern, macht es bedeutsam für die Behandlung neurodegenerativer Erkrankungen und die Vorbeugung kognitiven Abbaus. Klinische Studien zeigen, dass die Supplementierung mit Lutein und Zeaxanthin die dynamische visuelle und kognitive Leistung bei Kindern verbessert, einschließlich erhöhter Spiegel des neurotrophen Faktors aus dem Gehirn (BDNF). Untersuchungen belegen Verbesserungen bei Aufmerksamkeit, episodischem Gedächtnis und visuell-räumlicher Verarbeitung, was auf den Einfluss von Lutein auf Gehirnstruktur und -funktion hinweist. Es wurde gezeigt, dass Lutein Neuroinflammation und oxidativen Stress im Gehirngewebe reduziert. Diese Erkenntnisse unterstützen erhöhte Investitionen in Formulierungen für die kognitive Gesundheit, die den Bedürfnissen alternder und gesundheitsbewusster Bevölkerungsgruppen gerecht werden. Laut den Zentren für Seuchenkontrolle und -prävention (CDC) berichtet ab 2024 etwa 1 von 10 Erwachsenen ab 45 Jahren von zunehmendem Gedächtnisverlust oder kognitivem Abbau, während 1 von 4 angibt, Personen mit kognitiver Beeinträchtigung zu pflegen [3]Quelle: Zentren für Seuchenkontrolle und -prävention, "Kognitive Gesundheit und Pflege", cdc.gov . Diese Statistiken unterstreichen den Bedarf an evidenzbasierten Interventionen und positionieren Lutein als Schlüsselkomponente in Anwendungen für die kognitive Gesundheit.

Wachsende Akzeptanz von funktionellen Lebensmitteln und Getränken mit gesundheitsfördernden Inhaltsstoffen

Angetrieben durch einen Anstieg der Verbrauchernachfrage nach ernährungsphysiologisch angereicherten Produkten setzt der Sektor der funktionellen Lebensmittel und Getränke zunehmend auf Lutein. So enthalten Getränke heute häufig Molkenprotein und Lutein, was die nahtlose Integration des Carotinoids in alltägliche Konsumgüter verdeutlicht. Während natürliche Luteinquellen teurer sind als ihre synthetischen Gegenstücke, lenkt eine wachsende Vorliebe für saubere Etiketten den Markt in Richtung ersterer und unterstreicht den gesteigerten Wert der Verbraucher auf Transparenz und Rückverfolgbarkeit. Dank technologischer Fortschritte wie Mikroverkapselung und Stabilisierung wurden frühere Formulierungsherausforderungen überwunden. Dieser Fortschritt ermöglicht die stabile und bioverfügbare Einarbeitung von Lutein in Milchprodukte, Getränke und Backwaren. Führend in diesem Bereich sind Hersteller wie Kemin Industries, OmniActive Health Technologies, Chenguang Biotech Group und Allied Biotech Corp., die alle eine zentrale Rolle bei der Versorgung mit Lutein für Lebensmittel- und Getränkeanwendungen spielen. Da das globale Interesse an angereicherten Produkten, die Augengesundheit, kognitive Funktion und gesundes Altern fördern, zunimmt, nimmt Lutein eine prominente Rolle in weltweiten Innovationen bei funktionellen Produkten ein.

Breite VerfĂĽgbarkeit von Rohstoffen, insbesondere Ringelblumen

Der Anbau von Ringelblumen in Indien, Mexiko und Peru schafft Widerstandsfähigkeit in der Lieferkette, trotz regionaler Unterschiede in den Anbaumethoden und der Ertragsoptimierung. Der globale Lutein-Markt profitiert von der gleichmäßigen VerfĂĽgbarkeit von Rohstoffen, insbesondere Ringelblumen, die als primäre natĂĽrliche Quelle fĂĽr Lutein dienen. Der etablierte Ringelblumenanbau in Indien, China und lateinamerikanischen Regionen gewährleistet eine stabile und kostengĂĽnstige Lieferkette fĂĽr die Luteinextraktion. Diese Regionen bieten geeignete klimatische Bedingungen und reduzierte Produktionskosten, was einen effizienten groĂźflächigen Ringelblumenanbau ermöglicht. Die Möglichkeit, den Ringelblumenanbau zu skalieren, sichert eine gleichmäßige Rohstoffversorgung fĂĽr industrielle Extraktionsprozesse und deckt die steigende globale Nachfrage in den Bereichen ±·˛ąłó°ůłÜ˛Ô˛µ˛ő±đ°ů˛µĂ¤˛ÔłúłÜ˛Ô˛µ˛őłľľ±łŮłŮ±đ±ô, Lebensmittel und Pharmazeutika. Verbesserungen in den Anbaumethoden und Extraktionstechnologien haben den Luteinertrag pro Hektar gesteigert, was die Produktionseffizienz und die Rentabilität der Hersteller erhöht. Die Marktpräferenz fĂĽr natĂĽrliche Luteinquellen gegenĂĽber synthetischen Alternativen unterstreicht die Bedeutung von aus Ringelblumen gewonnenem Lutein. Der doppelte Nutzen von Ringelblumen als Luteinquelle und Einkommensgenerator fĂĽr Landwirte fördert den nachhaltigen Anbau und stärkt die Stabilität der Lieferkette.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erhebliche Schwankungen bei den Rohstoffpreisen | -1.4% | Global, mit akuten Auswirkungen in den wichtigsten Anbauregionen | Kurzfristig (≤ 2 Jahre) |

| Starker Wettbewerb durch alternative Inhaltsstoffe | -1.1% | Global, mit verstärktem Wettbewerb in preissensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Verbraucherzurückhaltung gegenüber synthetischen Luteinprodukten | -0.8% | Entwickelte Märkte mit hohem Bewusstsein für saubere Etiketten | Mittelfristig (2–4 Jahre) |

| Komplizierte Extraktions- und Reinigungsverfahren | -0.6% | Global, mit stärkeren Auswirkungen auf kleinere Hersteller | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Erhebliche Schwankungen bei den Rohstoffpreisen

Der Lutein-Markt steht vor einer wesentlichen Einschränkung aufgrund erheblicher Schwankungen bei den Rohstoffpreisen, die in erster Linie mit dem Ringelblumenanbau zusammenhängen. Ringelblumen als Hauptquelle für natürliches Lutein unterliegen Schwankungen bei der landwirtschaftlichen Produktion, die durch klimatische Bedingungen, Schädlingsbefall und saisonale Angebots-Nachfrage-Ungleichgewichte verursacht werden und sich direkt auf die Verfügbarkeit und Preisgestaltung von Rohstoffen auswirken. Diese Preisschwankungen erhöhen die Gesamtkosten der Luteinextraktion und -produktion, verringern die Herstellermargen und erschweren die Preisplanung. Kleinere Hersteller sind besonders anfällig für diese Kostensteigerungen, was zu einer Marktkonsolidierung oder einer geschwächten Wettbewerbsposition führen kann. Die Preisvolatilität wird durch geopolitische Faktoren, Handelsbeschränkungen und Änderungen der Agrarpolitik in wichtigen Erzeugerländern wie Indien und China weiter verstärkt. Die instabilen Rohstoffpreise erschweren auch den Abschluss langfristiger Verträge und die Aufrechterhaltung der Preisstabilität für nachgelagerte Anwendungen in den Bereichen Lebensmittel, Nutraceuticals und Pharmazeutika. Diese Instabilität kann erhebliche Investitionen in die Entwicklung neuer Produkte abschrecken. Folglich stellen die schwankenden Inputkosten weiterhin eine erhebliche Herausforderung für die Aufrechterhaltung zuverlässiger Lieferketten und ein nachhaltiges Wachstum im globalen Lutein-Markt dar.

Starker Wettbewerb durch alternative Inhaltsstoffe

Der Lutein-Carotinoid-Markt sieht sich zunehmendem Wettbewerbsdruck durch etablierte und aufkommende Alternativen wie Beta-Carotin, Astaxanthin, Lycopin und Zeaxanthin ausgesetzt, die überlappende gesundheitliche Vorteile in Bereichen wie Augengesundheit, antioxidative Unterstützung und kognitive Funktion bieten. Diese Alternativen weisen oft unterschiedliche Kosten-Nutzen-Profile auf, die es Herstellern ermöglichen, Formulierungen auf Basis von Zielgruppen, regionalen Präferenzen und Preissensibilität anzupassen. Multi-Carotinoid-Formulierungen, die Lutein mit anderen Carotinoiden kombinieren, stellen erhebliche Marktherausforderungen dar, da solche Kombinationen als wirksamer als Einzelinhaltsstoffprodukte wahrgenommen werden können. Dieser Trend lenkt die Nachfrage weiterhin von reinen Lutein-Präparaten ab, insbesondere in den Bereichen Nutraceuticals und funktionelle Lebensmittel, wo die Produktdifferenzierung für den Markterfolg entscheidend bleibt. Synthetische Carotinoide konkurrieren weiterhin aggressiv in preissensiblen Märkten, wie Massenmarktzusätzen und Tierfutter, wo der Preis häufig die Herkunft überwiegt. Obwohl die Verbraucherpräferenz für natürliche und pflanzliche Inhaltsstoffe die Durchdringung von synthetischem Lutein in Premiumsegmenten einschränkt, könnten laufende Fortschritte in der synthetischen Biologie und fermentationsbasierten Produktionsmethoden diese Lücke im Laufe der Zeit schließen und Synthetika sowohl im Preis als auch in der wahrgenommenen Qualität wettbewerbsfähiger machen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: ±·˛ąłŮĂĽ°ů±ôľ±ł¦łóe Dominanz treibt Premium-Positionierung voran

±·˛ąłŮĂĽ°ů±ôľ±ł¦łóe Luteinquellen machten im Jahr 2025 70,62 % des Marktanteils aus, angetrieben durch die Verbraucherpräferenz fĂĽr Produkte mit sauberen Etiketten und die regulatorische UnterstĂĽtzung fĂĽr aus Ringelblumen gewonnene Inhaltsstoffe. Das natĂĽrliche Segment wächst mit einer CAGR von 7,62 % (2026–2031), unterstĂĽtzt durch zunehmende Anwendungen in Säuglingsnahrung und funktionellen Lebensmitteln, wo natĂĽrliche Inhaltsstoffe Premiumpreise erzielen. Synthetische Lutein-Alternativen stoĂźen trotz ihrer Kostenvorteile auf Widerstand bei Verbrauchern, insbesondere in entwickelten Märkten mit hohem Bewusstsein fĂĽr saubere Etiketten.

Das natürliche Segment profitiert von etablierten Extraktionstechnologien und behördlichen Genehmigungen, wobei die akzeptablen täglichen Aufnahmemengen des JECFA breite Lebensmittelanwendungen unterstützen. Die auf Mikroalgen basierende Produktion hat sich als natürliche Alternative zu traditionellen Ringelblumenquellen etabliert, wobei Untersuchungen Lutein-Produktivitätsraten zeigen, die 3–6 Mal höher sind als bei herkömmlichen Anbaumethoden. Während das synthetische Segment seine Position in kostensensiblen Anwendungen und industriellen Verwendungen beibehält, bevorzugen regulatorische Prüfungen und Verbraucherpräferenzen natürliche Alternativen. Biotechnologische Produktionsmethoden unter Verwendung gentechnisch veränderter Mikroorganismen schaffen eine Mittelposition zwischen natürlichen und synthetischen Kategorien und bieten eine skalierbare Produktion mit natürlicher Positionierung.

Nach Qualitätsstufe: Lebensmittelanwendungen führen die Marktexpansion an

Im Jahr 2025 beherrscht Lutein in ł˘±đ˛ú±đ˛Ô˛őłľľ±łŮłŮ±đ±ô±çłÜ˛ą±ôľ±łŮäłŮ mit einem Marktanteil von 34,72 % den Markt, gestĂĽtzt durch umfangreiche regulatorische Zulassungen und ein robustes Sicherheitsprofil ĂĽber verschiedene Lebensmittelkategorien hinweg. Dieser Anstieg des Marktanteils ist größtenteils auf den wachsenden Appetit nach angereicherten Lebensmitteln und Getränken zurĂĽckzufĂĽhren, da Verbraucher zunehmend präventive Gesundheitsvorteile, insbesondere fĂĽr die Seh- und kognitive Verbesserung, aus ihren täglichen KonsumgĂĽtern suchen. Das ±·łÜłŮ°ů˛ął¦±đłÜłŮľ±ł¦˛ą±ô-˛ĎłÜ˛ą±ôľ±łŮäłŮssegment befindet sich auf einem rasanten Aufstieg, mit Prognosen, die ein CAGR-Wachstum von 7,39 % von 2026 bis 2031 anzeigen. Dieser Schwung wird durch eine steigende Nachfrage nach ±·˛ąłó°ůłÜ˛Ô˛µ˛ő±đ°ů˛µĂ¤˛ÔłúłÜ˛Ô˛µ˛őłľľ±łŮłŮ±đ±ôn und eine starke klinische Validierung der gesundheitlichen Vorteile von Lutein angetrieben. Unterdessen erschlieĂźt sich Lutein in pharmazeutischer Qualität eine Nische dank seiner strengen QualitätsmaĂźstäbe und seiner vielversprechenden Rollen in der Ophthalmologie und Neurologie.

Lutein in kosmetischer Qualität ist ebenfalls auf dem Vormarsch, angetrieben durch fortschrittliche Abgabemechanismen und eine wachsende Verbraucherneigung zu natĂĽrlichen Anti-Aging-Mitteln. Innovationen wie Mikroverkapselungstechnologien verbessern die Stabilität und BioverfĂĽgbarkeit spezialisierter Formulierungen in diesen Qualitätsstufen. FĂĽhrend bei der Entwicklung vielseitiger Lutein-Formulierungen, die regulatorischen Standards in den Bereichen Lebensmittel, ±·˛ąłó°ůłÜ˛Ô˛µ˛ő±đ°ů˛µĂ¤˛ÔłúłÜ˛Ô˛µ˛őłľľ±łŮłŮ±đ±ô, Pharmazeutika und Körperpflege entsprechen, sind Branchengrößen wie DSM-Firmenich, Divi's Laboratories Ltd und Flora Extracts Pvt. Ltd.

Nach Form: Pulverdominanz steht vor Innovationsherausforderungen

Im Jahr 2025 dominieren Pulver- und Kristallformen den Markt mit einem Anteil von 40,98 %. Ihre Dominanz resultiert aus ausgereiften, skalierbaren Fertigungstechnologien und kosteneffizienter Produktion, die eine breite Zugänglichkeit fĂĽr die Massenformulierung in der Lebensmittel-, ±·˛ąłó°ůłÜ˛Ô˛µ˛ő±đ°ů˛µĂ¤˛ÔłúłÜ˛Ô˛µ˛őłľľ±łŮłŮ±đ±ô- und Futtermittelindustrie gewährleistet. Die langjährige regulatorische Akzeptanz und die einfache Mischbarkeit mit Trockenformulierungen stärken ihre Position weiter. Diese Formen lassen sich nahtlos in weltweit beliebte Darreichungsformen integrieren, darunter Tabletten, Kapseln und Pulvergetränkemischungen.

Umgekehrt sind Ă–±ô˛őłÜ˛ő±č±đ˛Ô˛őľ±´Ç˛Ô±đ˛Ô/·ˇłľłÜ±ô˛őľ±´Ç˛Ô±đ˛Ô das am schnellsten wachsende Segment mit einer CAGR von 6,78 %. Ihr Aufschwung ist auf eine verbesserte BioverfĂĽgbarkeit zurĂĽckzufĂĽhren, insbesondere in fettreichen Matrices wie Milchprodukten, funktionellen Getränken und Weichgelkapseln. Diese Formate ĂĽberwinden effektiv die traditionellen Herausforderungen von Lutein hinsichtlich schlechter Löslichkeit und Oxidationsempfindlichkeit. Die wachsende Beliebtheit von trinkfertigen funktionellen Getränken und Gesundheitsshots hat die Nachfrage nach ölbasierten Luteinformen angekurbelt, die fĂĽr ihre ĂĽberlegene Absorption und ein saubereres sensorisches Profil geschätzt werden. Beadlets werden aufgrund ihrer Eigenschaften zur kontrollierten Freisetzung und ihrer Stabilität bei der Hochtemperaturverarbeitung immer beliebter und sind eine bevorzugte Wahl fĂĽr Multivitaminformulierungen und Gummibärchen-Anwendungen. Unterdessen erschlieĂźen sich fortschrittliche Systeme wie Liposomen und Nanopartikel eine Nische in der Kategorie „Sonstige” und bieten gezielte Lösungen und verbesserte Biowirksamkeit, insbesondere in der klinischen Ernährung und Kosmetika.

Nach Anwendung: ±·˛ąłó°ůłÜ˛Ô˛µ˛ő±đ°ů˛µĂ¤˛ÔłúłÜ˛Ô˛µ˛őłľľ±łŮłŮ±đ±ô treiben das Wachstum in allen Gesundheitssektoren voran

Im Jahr 2025 beherrschen ±·˛ąłó°ůłÜ˛Ô˛µ˛ő±đ°ů˛µĂ¤˛ÔłúłÜ˛Ô˛µ˛őłľľ±łŮłŮ±đ±ô mit einem dominanten Marktanteil von 46,25 % den Markt, was größtenteils auf robuste klinische Belege zurĂĽckzufĂĽhren ist, die die Wirksamkeit von Lutein bei der Abwehr der altersbedingten Makuladegeneration (AMD), der Verbesserung der Sehleistung und der Stärkung der kognitiven Funktion unterstreichen. Dieses Segment erfreut sich einer breiten Verbraucherakzeptanz von Darreichungsformen wie Kapseln, Tabletten und Weichgelkapseln, die besonders fĂĽr Lutein geeignet sind. DarĂĽber hinaus hat ein gesteigertes Gesundheitsbewusstsein, insbesondere bei älteren Menschen und solchen, die häufig Bildschirmen ausgesetzt sind, die Nachfrage nach ±·˛ąłó°ůłÜ˛Ô˛µ˛ő±đ°ů˛µĂ¤˛ÔłúłÜ˛Ô˛µ˛őłľľ±łŮłŮ±đ±ôn fĂĽr die Augengesundheit angekurbelt und Luteins Status als zentralen Inhaltsstoff in der Sehpflege gefestigt. Regulatorische Zulassungen und Gesundheitsaussagen in verschiedenen Regionen stärken die Ăśberlegenheit des Segments weiter.

Andererseits verzeichnet der Kosmetik- und Körperpflegesektor das schnellste Wachstum mit einer CAGR von 7,74 %. Dieser Aufschwung wird durch einen wachsenden Appetit auf einnehmbare Schönheitsprodukte oder Nutricosmetics und Hautpflegelinien angetrieben, die natürliche Antioxidantien priorisieren. Angesichts Luteins bewährter Stärke beim Schutz der Haut vor oxidativem Stress und Blaulichtschäden ist es zu einem begehrten Inhaltsstoff sowohl in topischen als auch in einzunehmenden Schönheitslösungen geworden. Der Schwung wird weiter durch modernste Abgabemethoden wie Mikroverkapselung und Nanoemulsionen angetrieben, die die Hautabsorption verbessern, gekoppelt mit einer wachsenden Verbraucherneigung zu natürlichen, pflanzlichen Wirkstoffen in Anti-Aging- und UV-Schutzprodukten.

Geografische Analyse

Im Jahr 2025 beherrscht Nordamerika mit einem bedeutenden Anteil von 35,42 % den Markt, eine Position, die durch seinen etablierten regulatorischen Rahmen gestärkt wird. Dieser Rahmen umfasst nicht nur FDA-GRAS-Zulassungen fĂĽr Lutein in Lebensmitteln und Säuglingsnahrung, sondern verfĂĽgt auch ĂĽber eine umfangreiche klinische Validierung durch fĂĽhrende Forschungseinrichtungen. Die fortschrittliche ±·˛ąłó°ůłÜ˛Ô˛µ˛ő±đ°ů˛µĂ¤˛ÔłúłÜ˛Ô˛µ˛őłľľ±łŮłŮ±đ±ôindustrie der Region gedeiht auf einer Verbraucherbasis, die natĂĽrliche, wissenschaftlich validierte Inhaltsstoffe wie Lutein priorisiert. Einzelhandelsinfrastrukturen unterstĂĽtzen die Premium-Produktpositionierung, und Verbraucher sind zunehmend bereit, in Produkte mit sauberen Etiketten und funktionelle Gesundheitsprodukte zu investieren. DarĂĽber hinaus stärkt die Anerkennung von Lutein durch Health Canada als natĂĽrliches Gesundheitsprodukt gemäß Anhang 1 das regulatorische Vertrauen und ebnet den Weg fĂĽr grenzĂĽberschreitende Produktexpansionen.

Asien-Pazifik befindet sich auf einem rasanten Aufstieg und prognostiziert eine CAGR von 7,29 % von 2026 bis 2031. Steigende verfĂĽgbare Einkommen, eine alternde Bevölkerung und ein gesteigerter städtischer Fokus auf Gesundheit treiben dieses Wachstum an. Da westliche Ernährungsgewohnheiten und Wellness-Trends Einzug halten, verzeichnen Länder wie China und Indien einen Anstieg des Konsums von funktionellen Lebensmitteln und ±·˛ąłó°ůłÜ˛Ô˛µ˛ő±đ°ů˛µĂ¤˛ÔłúłÜ˛Ô˛µ˛őłľľ±łŮłŮ±đ±ôn. Die Region profitiert auch von gĂĽnstigen regulatorischen Zulassungen, wie der Zustimmung der Europäischen Union zu Lutein-Estern (E 161b), die die regionale Akzeptanz fördert und Sicherheitsstandards angleicht. Investitionen in die heimische Produktion und Innovationen bei angereicherten Lebensmittelformaten treiben die lokale Fertigung voran und steigern die Exporte.

ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą sowie der Nahe Osten und Afrika verfĂĽgen ĂĽber erhebliches ungenutztes Potenzial, insbesondere in ringelblumenreichen Ländern wie Mexiko und Peru. Diese Gebiete stärken ihre Extraktions- und Verarbeitungskapazitäten und nutzen die VerfĂĽgbarkeit kostengĂĽnstiger Rohstoffe und einen Anstieg der Inlandsnachfrage. Mit der regulatorischen Harmonisierung und einem Zufluss ausländischer Investitionen in die Lebensmittelverarbeitung sind diese Regionen in den kommenden Jahren auf eine beschleunigte Marktentwicklung vorbereitet.

Wettbewerbslandschaft

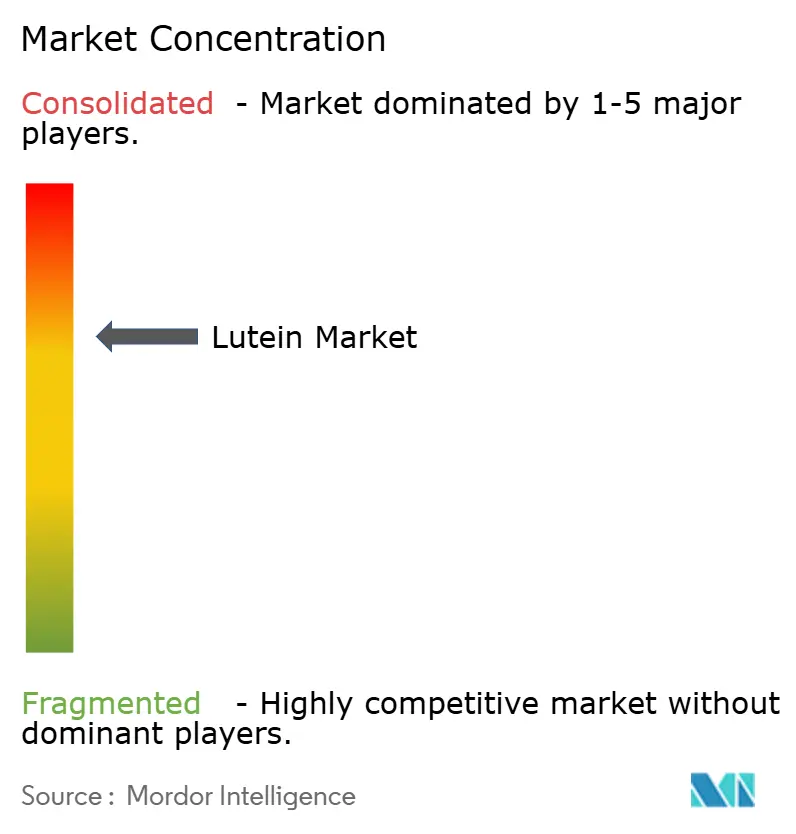

Der Lutein-Markt erlebt eine mittlere Konsolidierung, wobei die wichtigsten Akteure ihren Einfluss festigen. DSM-Firmenich führt eine Initiative zur Vitamintransformation durch, die sich auf die Steigerung der Margen und die Integration von Präzisionsfermentationstechnologien in die Produktion konzentriert. Dieser Ansatz verbessert nicht nur die Produktionseffizienz, sondern entspricht auch der wachsenden Nachfrage nach nachhaltigen und innovativen Fertigungspraktiken. Kemin Industries nutzt die in den USA angebaute Ringelblumenproduktion und vertikale Landwirtschaft, um einen gleichmäßigen Pigmentgehalt und eine zuverlässige ganzjährige Versorgung zu gewährleisten. Durch den Einsatz vertikaler Landwirtschaft minimiert das Unternehmen die Umweltauswirkungen und hält gleichzeitig hochwertige Rohstoffe aufrecht. BASF arbeitet mit Biotechnologieunternehmen zusammen, um die überkritische CO₂-Extraktion zu verfeinern und auf verbesserte Ausbeuten und Nachhaltigkeit abzuzielen. Diese Zusammenarbeit unterstreicht BASFs Engagement für die Einführung fortschrittlicher Technologien, die die Extraktionseffizienz verbessern und den CO₂-Fußabdruck reduzieren.

Unterdessen ist Divi's Laboratories Ltd. Pionier bei Mikroverkapselungs-Abgabesystemen, die die Bioverfügbarkeit und Stabilität von Lutein verbessern. Diese Systeme verbessern nicht nur die funktionellen Eigenschaften von Lutein, sondern erweitern auch sein Anwendungspotenzial in verschiedenen Branchen. Solche Innovationen ermöglichen eine effektive Segmentierung über verschiedene Endverwendungen hinweg, von Kosmetika und funktionellen Lebensmitteln bis hin zu Tierfutter, und ermöglichen es Unternehmen, Premium-Preisstrategien umzusetzen und Nischenmärkte zu bedienen.

Die branchenweite Forschung und Entwicklung konzentriert sich auf Nachhaltigkeit, gesteigerte Biowirksamkeit und klinisch belegte Gesundheitsvorteile. Zahlreiche Hersteller schließen sich mit akademischen und klinischen Forschungseinrichtungen zusammen und führen randomisierte kontrollierte Studien durch, um die Vorteile von Lutein für die Augen- und kognitive Gesundheit hervorzuheben, mit Blick auf breitere Kennzeichnungsaussagen. Diese Studien liefern robuste wissenschaftliche Belege und helfen Herstellern, ihre Produkte in einem wettbewerbsintensiven Markt zu differenzieren. Das Rennen um Patente für nanopartikelbasierte Abgabesysteme nimmt Fahrt auf, wobei führende Patentinhaber die Lizenzierung von geistigem Eigentum als Strategie zur Stärkung ihrer Marktpräsenz ins Auge fassen.

ł˘łÜłŮ±đľ±˛Ô-µţ°ů˛ą˛Ôł¦łó±đ˛Ô´ÚĂĽłó°ů±đ°ů

Kemin Industries, Inc.

Allied Biotech Corporation

OmniActive Health Technologies

DSM-Firmenich N.V.

BASF SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Juni 2025: OmniActive Health Technologies (OmniActive), ein globaler Marktführer bei speziellen botanischen Inhaltsstoffen und wissenschaftlich fundierten Gesundheitslösungen, erhielt von der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) die Anerkennung seines Lutemax Free Lutein für die Verwendung in Säuglingsnahrung. Diese GRAS-Freigabe ist ein bedeutender regulatorischer Meilenstein, der die Aufnahme von OmniActives Flaggschiff-Lutein-Inhaltsstoff in eine der sensibelsten und am stärksten regulierten Lebensmittelkategorien ermöglicht: die Ernährung in der frühen Lebensphase.

- Mai 2025: Bio-gen Extracts stellte Lute-gen® auf der Vitafoods Europe 2025 in der Fira Barcelona vor. Der Carotinoid-Komplex, der Lutein und Zeaxanthin enthält, unterstützt die kognitive und okuläre Gesundheit über die Augen-Hirn-Achse. Das Produkt, das an Stand 3G234 ausgestellt wurde, wurde als Finalist in der Kategorie Gesundes Altern bei den NutraIngredients Awards 2025 ausgezeichnet.

- Mai 2024: Cepham stellte Luteye vor, eine Formulierung für die Augengesundheit, die die Makulacarotinoide Lutein und Zeaxanthin mit Oleocanthal-angereichertem nativem Olivenöl extra kombiniert. Die Formulierung bekämpft den altersbedingten okulären Abbau, indem sie auf die zelluläre Seneszenz durch die antioxidativen Eigenschaften von Oleocanthal abzielt und eine Alternative zu herkömmlichen Trägerölen wie Soja oder Raps bietet.

- Februar 2024: Divi's Laboratories nahm den Betrieb der Phase I in seiner Fertigungsanlage Kakinada Unit-III auf. Die neue Anlage verbessert die Rückwärtsintegration durch die Herstellung von Ausgangsmaterialien für Divis Kernfertigungseinheiten und unterstützt die Herstellung von Nutraceutical-API.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Lutein-Markt als den Verkaufswert von reinem Lutein, ob aus RingelblumenblĂĽtenblättern, Mikroalgen oder chemisch synthetisiert gewonnen, in Pulver-, Beadlet-, Ă–ldispersions- oder kristalliner Form an nachgelagerte Lebensmittel-, Futter-, ±·˛ąłó°ůłÜ˛Ô˛µ˛ő±đ°ů˛µĂ¤˛ÔłúłÜ˛Ô˛µ˛őłľľ±łŮłŮ±đ±ô-, Kosmetik- und Pharmahersteller geliefert. Der von şÚÁϲ»´ňěČ erfasste Basiswert fĂĽr 2025 spiegelt daher Zutatenerlöse wider, die ĂĽber B2B-Kanäle flieĂźen und fĂĽr die länderĂĽbergreifende Vergleichbarkeit in konstante US-Dollar von 2024 umgerechnet wurden.

Ausschluss aus dem Geltungsbereich: verbraucherorientierte Fertigprodukte wie Kapseln fĂĽr die Augengesundheit oder angereicherte Lebensmittel werden nicht berĂĽcksichtigt.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Quelle

- ±·˛ąłŮĂĽ°ů±ôľ±ł¦łó

- Synthetisch

- Nach Qualitätsstufe

- ąółÜłŮłŮ±đ°ůłľľ±łŮłŮ±đ±ô±çłÜ˛ą±ôľ±łŮäłŮ

- ł˘±đ˛ú±đ˛Ô˛őłľľ±łŮłŮ±đ±ô±çłÜ˛ą±ôľ±łŮäłŮ

- Pharmazeutische Qualität

- Kosmetische Qualität

- ±·łÜłŮ°ů˛ął¦±đłÜłŮľ±ł¦˛ą±ô-˛ĎłÜ˛ą±ôľ±łŮäłŮ

- Nach Form

- Pulver und Kristalle

- Beadlets

- Ă–±ô˛őłÜ˛ő±č±đ˛Ô˛őľ±´Ç˛Ô±đ˛Ô/·ˇłľłÜ±ô˛őľ±´Ç˛Ô±đ˛Ô

- Sonstige

- Nach Anwendung

- ±·˛ąłó°ůłÜ˛Ô˛µ˛ő±đ°ů˛µĂ¤˛ÔłúłÜ˛Ô˛µ˛őłľľ±łŮłŮ±đ±ô

- Lebensmittel und Getränke

- Pharmazeutika

- Tierfutter

- Kosmetik und Körperpflege

- Sonstige Anwendungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Ăśbriges Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Spanien

- Niederlande

- Ăśbriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Ăśbriger Asien-Pazifik-Raum

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Saudi-Arabien

- Ăśbriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Mordor-Analysten befragten Einkaufsleiter bei ±·˛ąłó°ůłÜ˛Ô˛µ˛ő±đ°ů˛µĂ¤˛ÔłúłÜ˛Ô˛µ˛őłľľ±łŮłŮ±đ±ô-Mischbetrieben in den Vereinigten Staaten, Futtermittel-Pigment-Distributoren in ganz SĂĽdostasien sowie F&E-Wissenschaftler bei europäischen Kosmetikmarken. Nachfolgebefragungen mit Ophthalmologen und GeflĂĽgelernährungsberatern testeten Prävalenzraten und Dosierungsannahmen, wodurch wir die Umrechnungsfaktoren von Kilogramm Lutein zu Dollar der Endverbrauchernachfrage präzisieren konnten.

Desk Research

Wir begannen mit offenen Datensätzen von Institutionen wie dem United States Department of Agriculture, UN Comtrade und Eurostat, um Ringelblumenproduktion, Pigmentextrakthandel und Einfuhrzölle zu kartieren. Regulatorische Hinweise der European Food Safety Authority und der U.S. National Institutes of Health klärten akzeptable tägliche Aufnahmeschwellenwerte, die Nachfragemuster steuern. Unternehmensoffenlegungen, 10-K-Einreichungen und Investorenpräsentationen börsennotierter Zutatenlieferanten lieferten Hinweise auf Kapazitäten und durchschnittliche Verkaufspreise, die durch Dow Jones Factiva-Nachrichtenflüsse bestätigt wurden. Patentfamilienrecherchen auf Questel halfen dabei, neuartige Extraktionsausbeuten zu verfolgen, die die Lieferkosten verschieben könnten. Diese Quellen sind illustrativ und nicht erschöpfend; viele weitere Publikationen flossen in Datenprüfungen und die narrative Rahmung ein.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ & Prognose

Ein Top-down-Ansatz beginnt mit globalen Ringelblumenernten und synthetischen Anlagenkapazitäten, die anschlieĂźend mit durchschnittlichen Extraktionsausbeuten und gewichteten ASPs multipliziert werden. Ausgewählte Bottom-up-PrĂĽfungen, UmsatzzusammenfĂĽhrungen von Lieferanten und Stichproben von Vertragspreisen, helfen bei der Feinabstimmung der Gesamtwerte. Zu den wichtigsten Variablen zählen Ringelblumenanbaufläche, Kapazitätserweiterungen fĂĽr synthetische Produktion, durchschnittlicher Preis pro Kilogramm, Penetration von ±·˛ąłó°ůłÜ˛Ô˛µ˛ő±đ°ů˛µĂ¤˛ÔłúłÜ˛Ô˛µ˛őłľľ±łŮłŮ±đ±ôn bei Erwachsenen, Carotinoide-Einschlussraten in Legehennenfutter-Vormischungen sowie regionale Prävalenz von Augenerkrankungen. Multivariate Regression kombiniert mit Szenarioanalysen projiziert diese Treiber bis 2030, während LĂĽcken in Bottom-up-Belegen durch konservative Mittelpunktbereiche ĂĽberbrĂĽckt werden, die während Expertengesprächen vereinbart wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Analytikerprüfungen, die Anomalien gegenüber historischen Zeitreihen, Zollaufzeichnungen und Währungsschwankungen kennzeichnen. Wir aktualisieren jedes Modell jährlich und lösen Zwischenbearbeitungen aus, wenn wesentliche Ereignisse eintreten, wie z. B. Fabrikbrände, wichtige klinische Zulassungen oder Änderungen von Handelsregeln. Vor der Berichtslieferung führt ein Analyst die Zahlen des letzten Quartals erneut aus.

Warum Mordors Lutein-Basiswerte solides Vertrauen wecken

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Zutatenqualitäten, Kanalgrenzen und Preisumrechnungsregeln wählen.

Zu den wichtigsten Lückentreibern in diesem Markt zählen, ob die Verwendung in Tierfutter berücksichtigt wird, der Jahrgang der Basisjahresdaten sowie die Behandlung von gemischten Carotinoid-Konzentraten, die die Gesamtwerte aufblähen, wenn sie fälschlicherweise als Lutein klassifiziert werden. Mordors Studie begrenzt den Geltungsbereich auf reines Lutein, wendet eine einheitliche ASP-Staffelung über alle Qualitätsstufen an und profitiert von den aktuellsten Handels- und Produktionsdatensätzen aus 2025, was unsere Zahl zum verlässlichen Mittelpunkt für Entscheidungsträger macht.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer LĂĽckentreiber |

|---|---|---|

| USD 403,8 Mio. (2025) | şÚÁϲ»´ňěČ | - |

| USD 283,1 Mio. (2025) | Global Consultancy A | Schließt Tierfutter- und Kosmetikqualitäten aus |

| USD 357,6 Mio. (2023) | Research Publisher B | Älteres Basisjahr, keine Währungsnormalisierung |

| USD 685,0 Mio. (2024) | Regional Consultancy C | BĂĽndelt Lutein mit breiteren Carotinoid-Mischungen |

Diese Vergleiche zeigen, dass Mordors ausgewogener Ansatz, wenn Geltungsbereich, Treiber und Aktualisierungsrhythmus harmonisiert werden, eine transparente Ausgangsbasis bietet, die auf öffentlich überprüfbaren Variablen und wiederholbaren Schritten basiert.

Im Bericht beantwortete SchlĂĽsselfragen

Wie hoch ist der aktuelle Wert des Lutein-Marktes und wie schnell wächst er?

Der Lutein-Markt hatte im Jahr 2026 einen Wert von 427,42 Millionen USD und soll bis 2031 einen Wert von 567,94 Millionen USD erreichen, was einer CAGR von 5,85 % entspricht.

Welche Quelle dominiert das Angebot?

±·˛ąłŮĂĽ°ů±ôľ±ł¦łóes Lutein aus Ringelblumen beherrscht mit einem Anteil von 70,62 % den Markt, mit einer prognostizierten CAGR von 7,62 % aufgrund der starken Nachfrage nach sauberen Etiketten.

Warum wird Lutein zunehmend Säuglingsnahrung zugesetzt?

Die FDA-GRAS-Freigabe bestätigte die Sicherheit im Jahr 2025 und ermöglicht es Herstellern, auf die visuelle und kognitive Entwicklung in der frühen Lebensphase abzuzielen.

Welche Anwendung wächst am schnellsten?

Kosmetik und Körperpflege weisen mit 7,74 % die höchste CAGR auf und nutzen die antioxidativen und Blaulicht-filternden Eigenschaften von Lutein.

Seite zuletzt aktualisiert am: