Marktgröße und Marktanteil für funktionale Lebensmittelzutaten

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 20.46 Milliarden US-Dollar |

| Marktgröße (2031) | 23.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für funktionale Lebensmittelzutaten von ���ϲ�����

Die Marktgröße für funktionale Lebensmittelzutaten wird im Jahr 2026 auf USD 20,46 Milliarden geschätzt, ausgehend von einem Wert von USD 19,96 Milliarden im Jahr 2025, mit Prognosen für 2031 von USD 23,18 Milliarden, was einem Wachstum von 2,52 % CAGR über den Zeitraum 2026–2031 entspricht. Diese gemessene Wachstumskurve spiegelt die Reifung des Sektors wider, da das Bewusstsein der Verbraucher für gesundheitliche Vorteile eine anhaltende Nachfrage nach angereicherten und verbesserten Lebensmittelprodukten antreibt. Funktionale Lebensmittelzutaten in funktionalen Lebensmitteln sind darauf ausgerichtet, spezifische Funktionen zu erfüllen, die über die reine Grundernährung hinausgehen. Diese Zutaten spielen eine entscheidende Rolle beim Schutz vor akuten und chronischen Krankheiten. Funktionale Lebensmittel enthalten natürliche oder synthetische Zutaten, die eine optimale Gesundheit fördern und energiesteigernde Vorteile bieten. �ʰ�ä�����dzپ��첹 sind eine solche Zutat, die das Wachstum von Bakterien im Dickdarm fördert, die für die Darmgesundheit vorteilhaft sind, während sie gleichzeitig das Wachstum von Bakterien hemmt, die potenziell schädlich für die Darmgesundheit sind.

Wichtigste Erkenntnisse des Berichts

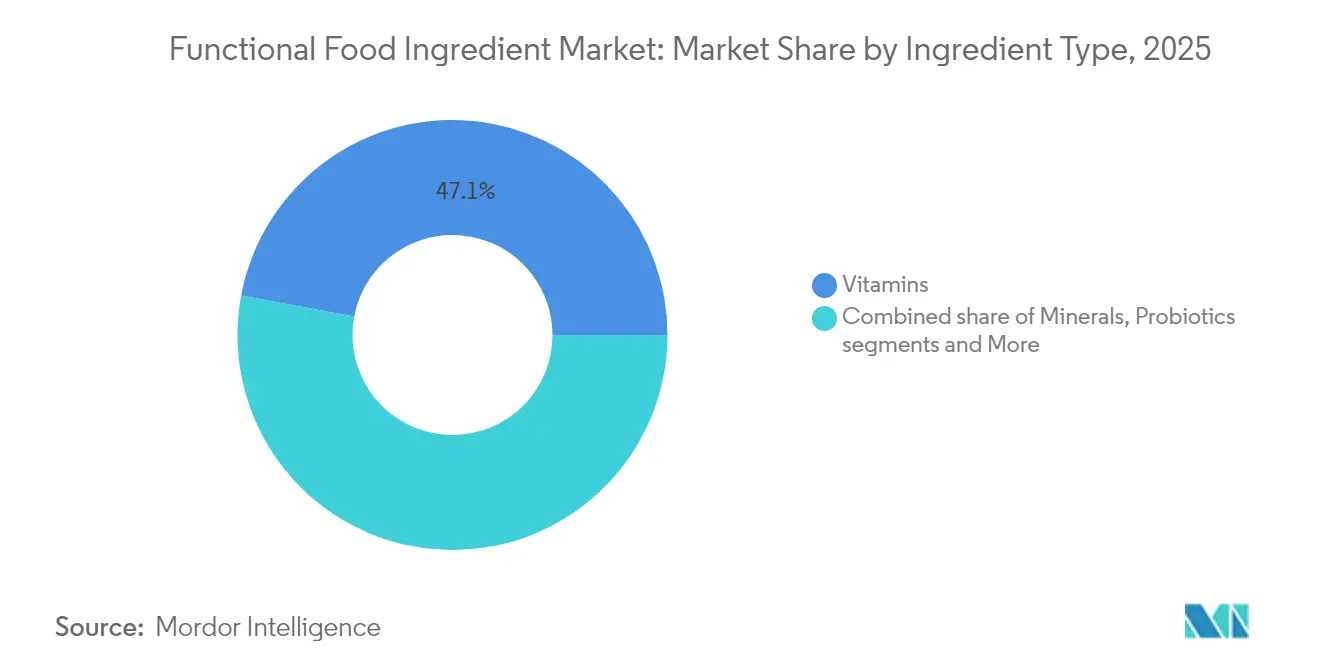

- Nach Zutatentyp führten Vitamine mit einem Marktanteil von 47,05 % am Markt für funktionale Lebensmittelzutaten im Jahr 2025, während Probiotika voraussichtlich mit einem CAGR von 3,29 % von 2026 bis 2031 wachsen werden.

- Nach Form entfielen Pulver auf 48,42 % der Marktgröße für funktionale Lebensmittelzutaten im Jahr 2025, während flüssige Konzentrate und andere innovative Formen voraussichtlich bis 2031 mit einem CAGR von 4,11 % wachsen werden.

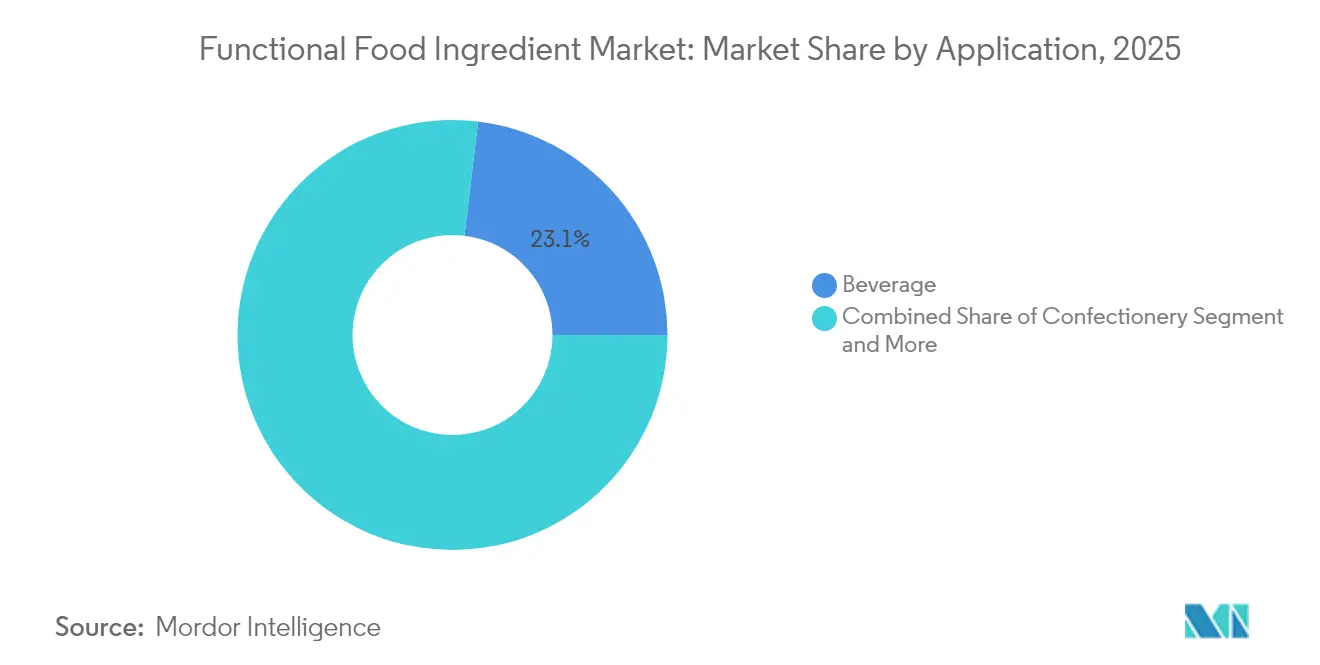

- Nach Anwendung trugen �ұ�ٰ�ä��� im Jahr 2025 mit 23,10 % zum Umsatz bei, und andere aufstrebende Lebensmittelkategorien werden im Prognosezeitraum voraussichtlich mit einem CAGR von 3,86 % wachsen.

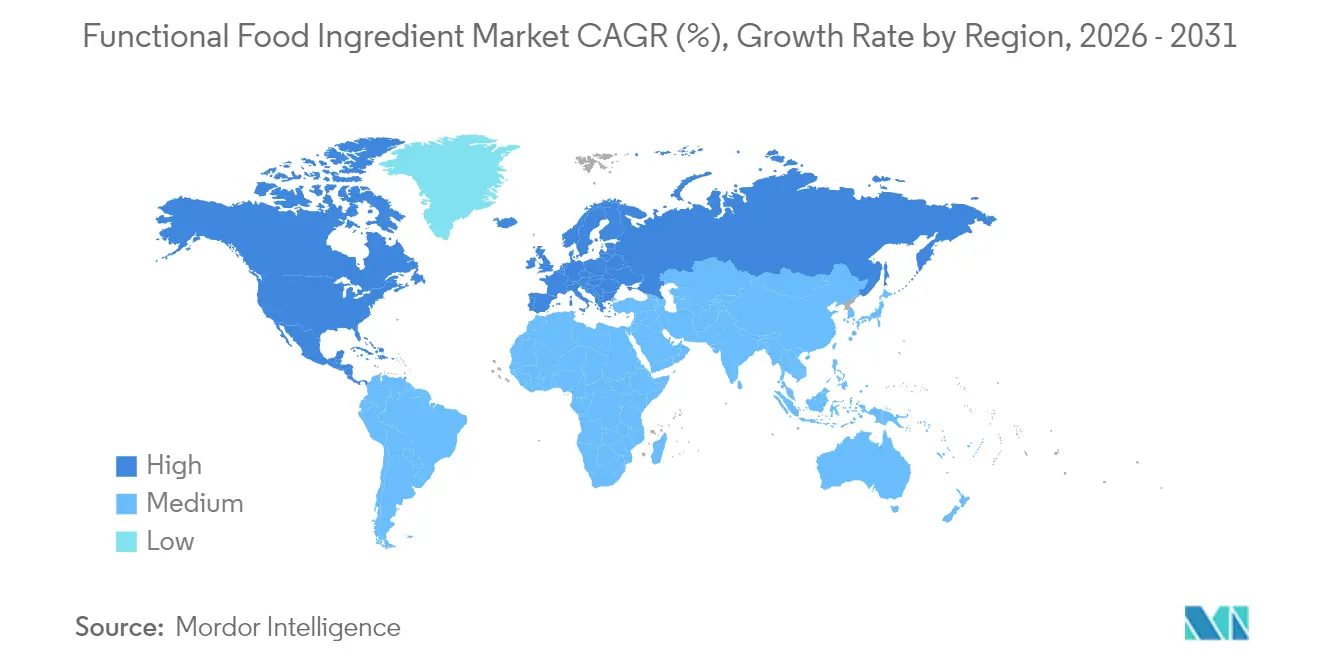

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 33,12 % am Markt für funktionale Lebensmittelzutaten, während Asien-Pazifik bis 2031 den höchsten regionalen CAGR von 3,78 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für funktionale Lebensmittelzutaten

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende Nachfrage nach nahrhaften, praktischen und angereicherten Lebensmittelprodukten | +0.8% | Global, mit stärkstem Wachstum in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Botanische Anreicherung von funktionalen �ұ�ٰ�ä���n zur Verbesserung der gesundheitlichen Vorteile | +0.5% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei Einkapselungs- und Abgabesystemen | +0.4% | Nordamerika und Europa führend, Asien-Pazifik mit beschleunigter Übernahme | Mittelfristig (2–4 Jahre) |

| Premiumisierung funktionaler Produkte in entwickelten Märkten | +0.3% | Nordamerika, Europa, Japan, Australien | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verbreitung chronischer Krankheiten, die die Nachfrage nach gesunden Lebensmittelprodukten ankurbelt | +0.6% | Global, akut in alternden Bevölkerungen entwickelter Märkte | Langfristig (≥ 4 Jahre) |

| Regulatorische Harmonisierung und Reformen des GRAS-Verfahrens | +0.2% | Nordamerika führend, Europa folgend, Asien-Pazifik mit selektiver Übernahme | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Nachfrage nach nahrhaften, praktischen und angereicherten Lebensmittelprodukten

Veränderungen im Verbraucherverhalten treiben das Marktwachstum an, da gesundheitsbewusste Verbraucher funktionale Vorteile gegenüber Geschmack und Bequemlichkeit priorisieren. Der zunehmende Fokus auf Gesundheit und Wohlbefinden hat zu einer erheblichen Transformation der Kaufmuster geführt, wobei Verbraucher aktiv nach Produkten suchen, die spezifische Ernährungsvorteile bieten. Dieser Wandel spiegelt ein gesteigertes Ernährungsbewusstsein bei der Auswahl von Mainstream-Lebensmitteln wider und schafft eine anhaltende Nachfrage nach angereicherten Produkten, die spezifische Gesundheitsbedürfnisse ansprechen, von der kognitiven Verbesserung bis zur Immununterstützung. Die Einführung von trockenem Vitamin-A-Palmitat durch DSM-Firmenich im Juni 2024 zur Mehlfortifizierung, die auf 800 Millionen Menschen abzielt, zeigt, wie Zutateninnovationen globale Mangelernährungsherausforderungen angehen. Die Kombination aus Bequemlichkeit und Ernährungsanforderungen schafft Marktchancen für Zutaten, die gesundheitliche Vorteile bieten und gleichzeitig die Produktattraktivität und Fertigungseffizienz aufrechterhalten. Dieser Trend hat Hersteller dazu ermutigt, innovative Lösungen zu entwickeln, die Nährwertgehalt mit praktischen Überlegungen in Einklang bringen, was zur Entstehung neuer Produktkategorien und Formulierungstechniken geführt hat.

Botanische Anreicherung von funktionalen �ұ�ٰ�ä���n zur Verbesserung der gesundheitlichen Vorteile

Pflanzenbasierte Anreicherung hat an Bedeutung gewonnen, da Verbraucher zunehmend natürliche Verbindungen gegenüber synthetischen Zusatzstoffen in ihren Lebensmitteln und �ұ�ٰ�ä���n bevorzugen. Dieser Wandel spiegelt einen breiteren Trend hin zu gesünderen, natürlicheren Ernährungsgewohnheiten und ein wachsendes Bewusstsein für die Herkunft von Zutaten wider. �ұ�ٰ�ä��� eignen sich besonders gut für die botanische Anreicherung, da flüssige Formen eine einfachere Einarbeitung von Zutaten ermöglichen und dabei optimalen Geschmack, Textur und Nährstoffeigenschaften erhalten. Der Integrationsprozess in �ұ�ٰ�ä���n ermöglicht auch eine bessere Bioverfügbarkeit und Aufnahme funktionaler Verbindungen. Die wachsende Präferenz für pflanzlich gewonnene funktionale Zutaten unterstützt Ziele der ökologischen Nachhaltigkeit und Anforderungen an saubere Etiketten, was Chancen für Unternehmen schafft, die innovative botanische Extraktions- und Verarbeitungsmethoden entwickeln. Der steigende Konsum funktionaler �ұ�ٰ�ä��� treibt die Nachfrage nach Zutaten auf globalen Märkten weiter an, wobei Verbraucher Produkte suchen, die sowohl Erfrischung als auch gesundheitliche Vorteile bieten. Laut UNESDA[1]UNESDA, "Jährlicher Konsum alkoholfreier �ұ�ٰ�ä��� im Vereinigten Königreich", www.unesda.org-Daten aus dem Jahr 2023 erreichte der jährliche �ұ�ٰ�ä���konsum des Vereinigten Königreichs 15.095,2 Millionen Liter, was ein erhebliches Marktpotenzial für funktionale Zutaten demonstriert und das Ausmaß der Chancen für Hersteller in diesem Segment hervorhebt.

Technologische Fortschritte bei Einkapselungs- und Abgabesystemen

Ausgefeilte Abgabemechanismen transformieren die Funktionalität von Zutaten, indem sie traditionelle Herausforderungen hinsichtlich Stabilität, Bioverfügbarkeit und sensorischer Integration in Lebensmittelmatrizen angehen. Jüngste Fortschritte bei Mikroeinkapselungstechniken verbessern die Überlebensraten von Probiotika, maskieren Aromen und verbessern die Zugänglichkeit bioaktiver Verbindungen, was eine breitere Anwendung in Lebensmittelkategorien ermöglicht, die zuvor für die funktionale Anreicherung ungeeignet waren. Innovationen gehen über die traditionelle Einkapselung hinaus und umfassen zeitverzögerte Gummiformate für Melatonin und Vitamin C mit verzögerter Freisetzung, das einen 24-stündigen Immunschutz bietet, was zeigt, wie Abgabetechnologie neue Produktkategorien schafft. Diese technologischen Fähigkeiten ermöglichen es Herstellern, Produkte durch verbesserte Wirksamkeitsansprüche zu differenzieren und gleichzeitig die Verbraucherpräferenzen für praktische, wirksame funktionale Lebensmittel zu erfüllen.

Regulatorische Harmonisierung und Reformen des GRAS-Verfahrens

Die Entwicklung der Vorschriften hin zu mehr Transparenz und Sicherheitsaufsicht beeinflusst die Innovation funktionaler Zutaten und den Marktzugang. Während die Compliance-Kosten steigen können, stärken diese Vorschriften das Verbrauchervertrauen in die Sicherheit von Zutaten. Die FAO/WHO-Codex[2]Ernährungs- und Landwirtschaftsorganisation, "Harmonisierte Probiotika-Richtlinien für die Verwendung in Lebensmitteln und Nahrungsergänzungsmitteln", www.fao.org. -Richtlinien für Probiotika legen umfassende Mindestsicherheitskriterien fest, einschließlich Stammidentifikation, Sicherheitsbewertungsprotokollen und spezifischen Kennzeichnungsanforderungen. Diese Richtlinien unterstützen die Standardisierung des internationalen Handels und gewährleisten gleichzeitig den Verbraucherschutz durch strenge Qualitätskontrollen. Unternehmen mit etablierten Fähigkeiten zur Sicherheitsdokumentation und regulatorischer Compliance-Infrastruktur profitieren von diesen regulatorischen Änderungen. Kleinere Unternehmen mit begrenztem regulatorischem Fachwissen und finanziellen Ressourcen stehen jedoch vor erheblichen Herausforderungen beim Markteintritt, einschließlich umfangreicher Dokumentationsanforderungen, Testprotokolle und Compliance-Überwachungssysteme. Das regulatorische Umfeld prägt weiterhin die Marktdynamik und beeinflusst Produktentwicklungsstrategien und Wettbewerbspositionen in der gesamten Branche für funktionale Zutaten.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Kosten im Zusammenhang mit Produkten aus funktionalen Zutaten, die eine breite Akzeptanz einschränken | -0.7% | Global, akut in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Fälle von Lebensmittelallergien und Unverträglichkeiten gegenüber Zutaten | -0.3% | Entwickelte Märkte mit höherer Allergieprävalenz | Mittelfristig (2–4 Jahre) |

| Integrations- und Qualitätskontrollherausforderungen bei der Herstellung funktionaler Lebensmittel | -0.2% | Global, konzentriert auf komplexe Fertigungsabläufe | Mittelfristig (2–4 Jahre) |

| Begrenzte Verbraucheraufklärung und Fehlinformationen | -0.4% | Global, besonders akut in Schwellenmärkten und ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Kosten im Zusammenhang mit Produkten aus funktionalen Zutaten, die eine breite Akzeptanz einschränken

Hohe Preise für funktionale Zutaten schaffen erhebliche Markteintrittsbarrieren, insbesondere in preissensiblen Segmenten und Schwellenländern, in denen Verbraucher Kosten gegenüber gesundheitlichen Vorteilen priorisieren. Die erhebliche Lücke zwischen Preis und wahrgenommenem Wert schränkt das Marktwachstum ein, da Verbraucher den Produktnutzen sorgfältig gegen die Kosten abwägen. Die komplexen Herstellungsprozesse, die für die Einarbeitung funktionaler Zutaten erforderlich sind, einschließlich spezialisierter Ausrüstung, strenger Qualitätskontrollmaßnahmen und fortschrittlicher Verarbeitungstechniken, erhöhen die Produktionskosten, die Hersteller häufig an die Verbraucher weitergeben müssen. Diese Herausforderung verschärft sich, da neue Zutatentechnologien erhebliche Forschungs- und Entwicklungsinvestitionen, spezialisiertes Fachwissen und kontinuierliche Innovationsbemühungen erfordern, während Unternehmen bestrebt sind, wettbewerbsfähige Preise in einem zunehmend kostenbewussten Markt aufrechtzuerhalten.

Zunehmende Fälle von Lebensmittelallergien und Unverträglichkeiten gegenüber Zutaten

Die zunehmende Verbreitung von Lebensmittelallergien und Unverträglichkeiten schränkt die Auswahl von Zutaten und Formulierungsoptionen ein, was die Marktchancen für funktionale Verbindungen beeinträchtigt und die Kosten für die Einhaltung regulatorischer Vorschriften erhöht. Lebensmittelhersteller müssen jede Zutat sorgfältig auf potenzielle Allergenrisiken prüfen und validieren, bevor sie in Produkte eingearbeitet wird. Das Management von Allergenen erfordert dedizierte Produktionslinien, umfassende Testprotokolle und strenge Reinigungsverfahren zwischen den Produktionsläufen, was die Betriebskosten erhöht. Maßnahmen zur Vermeidung von Kreuzkontaminationen, Mitarbeiterschulungsprogramme und Dokumentationssysteme erhöhen die Fertigungskomplexität zusätzlich. Über häufige Allergene hinaus stellen neue funktionale Zutaten unbekannte Allergierisiken dar, was eine gründliche Sicherheitsprüfung und Überwachung nach der Markteinführung erfordert. Unternehmen müssen in umfangreiche klinische Studien, toxikologische Studien und Allergizitätsbewertungen für neuartige Zutaten investieren. Erweiterte Kennzeichnungsanforderungen und Vorschriften zur Offenlegung von Allergenen schaffen Compliance-Herausforderungen, insbesondere für kleine Zutatenlieferanten ohne etablierte regulatorische Systeme.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Vitamine führen, während Probiotika Innovationen vorantreiben

Vitamine hielten im Jahr 2025 mit 47,05 % einen dominanten Marktanteil, unterstützt durch breite Verbraucherakzeptanz und etablierte regulatorische Rahmenbedingungen auf globalen Märkten. Probiotika verzeichneten die höchste Wachstumsrate mit einem CAGR von 3,29 % bis 2031, unterstützt durch zunehmende wissenschaftliche Belege für die Vorteile der Darm-Hirn-Achse und die Bemühungen der International Probiotics Association, die FDA-Nachmarktkontrollprozesse zu verbessern. Mineralien und Proteine hielten eine stabile Nachfrage in ihren reifen Marktsegmenten aufrecht, während Omega-3-Zutaten von technischen Innovationen profitierten, wie durch die wasserlöslichen Formulierungen von Infusd Nutrition demonstriert, die die Bioverfügbarkeit im Vergleich zu herkömmlichen Emulsionen verdoppelten.

�ʰ�ä�����dzپ��첹 zeigten Wachstumspotenzial aufgrund von Fortschritten in der Mikrobiomforschung, obwohl sie im Vergleich zu Probiotika über weniger regulatorische Rahmenbedingungen verfügen. Die Marktsegmente spiegeln eine Branchenverschiebung hin zu funktionalen Zutaten mit nachgewiesenen gesundheitlichen Vorteilen wider. Unternehmen, die innovative Abgabesysteme und evidenzbasierte Gesundheitsansprüche entwickeln, erlangen Wettbewerbsvorteile, während traditionelle Vitaminhersteller unter Margendruck durch Generika-Konkurrenz leiden.

Nach Form: Pulverdominanz durch Innovation herausgefordert

Pulverformulierungen hielten im Jahr 2025 einen Marktanteil von 48,42 %, aufgrund ihrer Fertigungsbequemlichkeit, Kosteneffizienz und etablierten Lieferketteninfrastruktur in der Lebensmittelverarbeitung. Andere Formen wachsen bis 2031 mit einem CAGR von 4,11 %, unterstützt durch Entwicklungen bei flüssigen Konzentraten, eingekapselten Systemen und neuen Abgabemechanismen, die spezifische Anwendungsanforderungen erfüllen. Flüssige Formen gewinnen in �ұ�ٰ�ä���anwendungen an Bedeutung, wo sie im Vergleich zu Pulveralternativen eine bessere homogene Mischung und sensorische Integration bieten, insbesondere für hitzeempfindliche funktionale Verbindungen.

Die Formentwicklung schafft Möglichkeiten zur Marktdifferenzierung, da Hersteller traditionelle Pulverbeschränkungen bei Staubkontrolle, Auflösungsraten und sensorischen Auswirkungen angehen. Der Markt spiegelt eine zunehmende Raffinesse wider, da Lieferanten funktionaler Zutaten spezialisierte Lösungen für spezifische Lebensmittelanwendungen entwickeln, anstatt universelle Ansätze zu verfolgen. Unternehmen, die sich auf Forminnovation konzentrieren, stärken ihre Marktposition, da Lebensmittelhersteller anwendungsspezifische Lösungen für funktionale Zutaten suchen.

Nach Anwendung: �ұ�ٰ�ä��� führen Diversifizierungstrends an

�ұ�ٰ�ä���anwendungen hielten im Jahr 2025 mit 23,10 % den größten Marktanteil, aufgrund der Vorteile des flüssigen Formats bei der Einarbeitung funktionaler Zutaten und der Verbraucherpräferenz für gesundheitsorientierte �ұ�ٰ�ä���. Die Kategorie der sonstigen Anwendungen wird bis 2031 voraussichtlich mit einem CAGR von 3,86 % wachsen, angetrieben durch die Ausweitung funktionaler Zutaten auf neue Lebensmittelkategorien, einschließlich Snacks, Würzmittel und Fertiggerichte. Milch- und Milchalternativprodukte bieten weiterhin erhebliches Wachstumspotenzial.

Das Fleisch- und Meeresfrüchtesegment zeigt Wachstumspotenzial durch Trends zu sauberen Etiketten und Möglichkeiten zur Proteinanreicherung, obwohl es im Vergleich zu anderen Kategorien strengeren regulatorischen Anforderungen für die Verwendung von Zutaten unterliegt. Die wachsende Bandbreite an Anwendungen zeigt, wie Zutatenhersteller spezialisierte Lösungen entwickelt haben, die Formulierungsherausforderungen überwinden und gleichzeitig Produktqualität und Verbraucherattraktivität aufrechterhalten.

Geografische Analyse

Nordamerika hält mit einem Anteil von 33,12 % im Jahr 2025 die dominante Marktposition, unterstützt durch robuste regulatorische Rahmenbedingungen, ein hohes Verbraucherbewusstsein und eine gut entwickelte Infrastruktur für funktionale Lebensmittel. Asien-Pazifik verzeichnet mit einem CAGR von 3,78 % bis 2031 die höchste Wachstumsrate, angetrieben durch steigende verfügbare Einkommen, wachsendes Gesundheitsbewusstsein und regulatorische Verbesserungen in China, Indien und Japan.

Europa behauptet eine bedeutende Marktpräsenz durch strenge Qualitätsstandards und die Verbrauchernachfrage nach natürlichen, wissenschaftlich validierten funktionalen Zutaten, obwohl komplexe Vorschriften das Wachstum einschränken. Die jüngste Genehmigung von 24 Nährstoffergänzungsmitteln und 10 funktionalen Rohstoffen durch China im Rahmen neuer Vorschriften für Gesundheitslebensmittel unterstreicht den regulatorischen Fortschritt in Asien-Pazifik. ��ü�岹��������첹 sowie der Nahe Osten und Afrika zeigen Wachstumspotenzial aufgrund wachsender Mittelschichtbevölkerungen und zunehmendem Bewusstsein für funktionale Lebensmittel, stehen jedoch vor Einschränkungen durch Infrastrukturlücken und regulatorische Unsicherheiten.

Die regionalen Marktdynamiken variieren je nach Verbraucherpräferenzen, regulatorischen Umgebungen und wirtschaftlichen Entwicklungsstufen. Japans etablierte Vorschriften für funktionale Lebensmittel, einschließlich der FOSHU- und FFC-Rahmenbedingungen, dienen als Benchmarks für andere Märkte in Asien-Pazifik, die Innovation und Verbraucherschutz in Einklang bringen. Der Erfolg der Marktexpansion hängt von der Fähigkeit der Unternehmen ab, regulatorische Anforderungen und kulturelle Nuancen zu verstehen und gleichzeitig die betriebliche Effizienz in den Regionen aufrechtzuerhalten.

Wettbewerbslandschaft

Die Marktkonzentration spiegelt eine fragmentierte Wettbewerbsstruktur wider, die sowohl etablierten multinationalen Konzernen als auch spezialisierten Zutatenlieferanten Möglichkeiten bietet, durch differenzierte Positionierung Wert zu schaffen. Führende Akteure, darunter DSM-Firmenich AG, Kerry Group plc, Ingredion Incorporated, Arla Foods amba und Corbion N.V., nutzen Skalenvorteile bei Forschungs- und Entwicklungsinvestitionen und globalem Vertrieb, während aufstrebende Unternehmen sich auf neuartige Zutaten und innovative Abgabesysteme konzentrieren, die spezifische Marktnischen ansprechen.

Strategische Muster betonen die vertikale Integration, wobei Unternehmen die Wertschöpfungskette von der Rohstoffbeschaffung über die Fertigproduktentwicklung ausweiten, um höhere Margen zu erzielen und die Qualitätskontrolle sicherzustellen. Der Einsatz von Technologie treibt die Wettbewerbsdifferenzierung voran, da Unternehmen in fortschrittliche Verarbeitungskapazitäten, analytische Tests und Zutateninformatikplattformen investieren, um Produktentwicklungszyklen zu beschleunigen.

Chancen in unerschlossenen Bereichen bestehen in personalisierter Ernährung, nachhaltiger Zutatenbeschaffung und regulatorisch konformen neuartigen Verbindungen, die aufkommende Gesundheitsbedenken ansprechen. Die Wettbewerbslandschaft begünstigt Unternehmen, die Innovationsinvestitionen mit operativer Exzellenz in Einklang bringen und gleichzeitig die regulatorische Compliance in mehreren Rechtsordnungen aufrechterhalten.

Marktführer für funktionale Lebensmittelzutaten

DSM-Firmenich AG

Kerry Group plc

Arla Foods amba

Corbion N.V.

Ingredion Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Bunge Limited machte Schlagzeilen mit einer Investition von EUR 484 Millionen in eine hochmoderne Sojaproteinanlage, die der Herstellung einer neuen Linie von Sojaproteinkonzentraten gewidmet ist, komplett mit fortschrittlichen Qualitätstestlabors.

- März 2025: Louis Dreyfus Company (LDC), ein globaler Händler und Verarbeiter von Agrargütern, präsentierte seine neuen pflanzenbasierten Vitamin-E-Produkte und die erweiterte Linie von Lebensmittelzutaten auf der Ausstellung Food Ingredients China 2025. Das Produktsortiment umfasst gemischte Tocopherole, Acetatprodukte, Succinatprodukte und weitere Zutaten für verschiedene Anwendungen.

- Juni 2024: Brevel, Ltd., ein auf Mikroalgenprotein spezialisiertes Unternehmen, eröffnete seine kommerzielle Anlage mit einer Fläche von 27.000 Quadratfuß zur Herstellung von Mikroalgenproteinpulver, das auf den wachsenden globalen Markt für alternative Proteine abzielt. Dieses Protein zeichnet sich durch seine sauberen, nicht gentechnisch veränderten und umweltfreundlichen Eigenschaften aus und stellt einen bemerkenswerten Schritt in Richtung einer kommerziell tragfähigen Lösung dar.

- Mai 2024: Das in Finnland ansässige Unternehmen Enifer, das Reststoffe aus der Lebensmittel- und Zellstoffindustrie zur Herstellung seines innovativen PEKILO-Mykoproteins nutzt, sammelte EUR 36 Millionen an neuer Finanzierung ein. Enifer verwendete diese Mittel, um seine Aktivitäten auszubauen und eine Produktionsanlage für Mykoprotein in Lebensmittelqualität zu errichten.

Globaler Berichtsumfang des Marktes für funktionale Lebensmittelzutaten

Funktionale Lebensmittel sind Zutaten, die gesundheitliche Vorteile bieten, die über ihren Nährwert hinausgehen. Einige Typen enthalten Nahrungsergänzungsmittel oder andere zusätzliche Zutaten, die zur Verbesserung der Gesundheit konzipiert sind. Der Markt für funktionale Lebensmittelzutaten ist nach Typ, Anwendung und Geografie segmentiert. Nach Typ ist er in Vitamine, Mineralien, Probiotika, Omega-3- und Omega-6-Fettsäuren, Carotinoide, Proteine und Aminosäuren sowie andere Typen segmentiert. Nach Anwendung ist er in Backwaren und Zerealien, Milch- und Milchalternativprodukte, Fleisch und Meeresfrüchte, ��üß�ɲ������, �ұ�ٰ�ä��� und andere Anwendungen segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, ��ü�岹��������첹 sowie den Nahen Osten und Afrika segmentiert. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (in Millionen USD) erstellt.

| Vitamine |

| Mineralien |

| Proteine und Aminosäuren |

| Omega-3-Zutaten |

| �ʰ�ä�����dzپ��첹 |

| Probiotika |

| Andere funktionale Lebensmittelzutaten |

| Pulver |

| ���ü����������� |

| Andere |

| Backwaren |

| Milch- und Milchalternativprodukte |

| Fleisch und Meeresfrüchte |

| ��üß�ɲ������ |

| �ұ�ٰ�ä��� |

| Andere Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 | |

| Naher Osten und Afrika | Saudi-Arabien |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Vitamine | |

| Mineralien | ||

| Proteine und Aminosäuren | ||

| Omega-3-Zutaten | ||

| �ʰ�ä�����dzپ��첹 | ||

| Probiotika | ||

| Andere funktionale Lebensmittelzutaten | ||

| Nach Form | Pulver | |

| ���ü����������� | ||

| Andere | ||

| Nach Anwendung | Backwaren | |

| Milch- und Milchalternativprodukte | ||

| Fleisch und Meeresfrüchte | ||

| ��üß�ɲ������ | ||

| �ұ�ٰ�ä��� | ||

| Andere Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für funktionale Lebensmittelzutaten?

Der Markt erzielte im Jahr 2026 USD 20,46 Milliarden und wird bis 2031 voraussichtlich USD 23,18 Milliarden erreichen, was einem Anstieg mit einem CAGR von 2,52 % entspricht.

Welcher Zutatentyp hat den größten Anteil?

Vitamine erzielten im Jahr 2025 mit 47,05 % den größten Umsatzanteil, aufgrund der Vertrautheit der Verbraucher und der breiten regulatorischen Akzeptanz.

Warum wachsen Probiotika schneller als andere Segmente?

Harmonisierte Codex-Richtlinien, wissenschaftliche Belege für die Vorteile der Darm-Hirn-Achse und fortschrittliche Einkapselung, die die Haltbarkeit verbessert, unterstützen einen CAGR von 3,29 % für Probiotika bis 2031.

Welche Region wächst am schnellsten?

Asien-Pazifik wird voraussichtlich einen CAGR von 3,78 % erzielen, da China, Indien und Japan ihre Vorschriften für Gesundheitslebensmittel aktualisieren und die Einkommen der Mittelschicht steigen.

Seite zuletzt aktualisiert am: