Dänischer Rechenzentrum-Rack-Markt Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

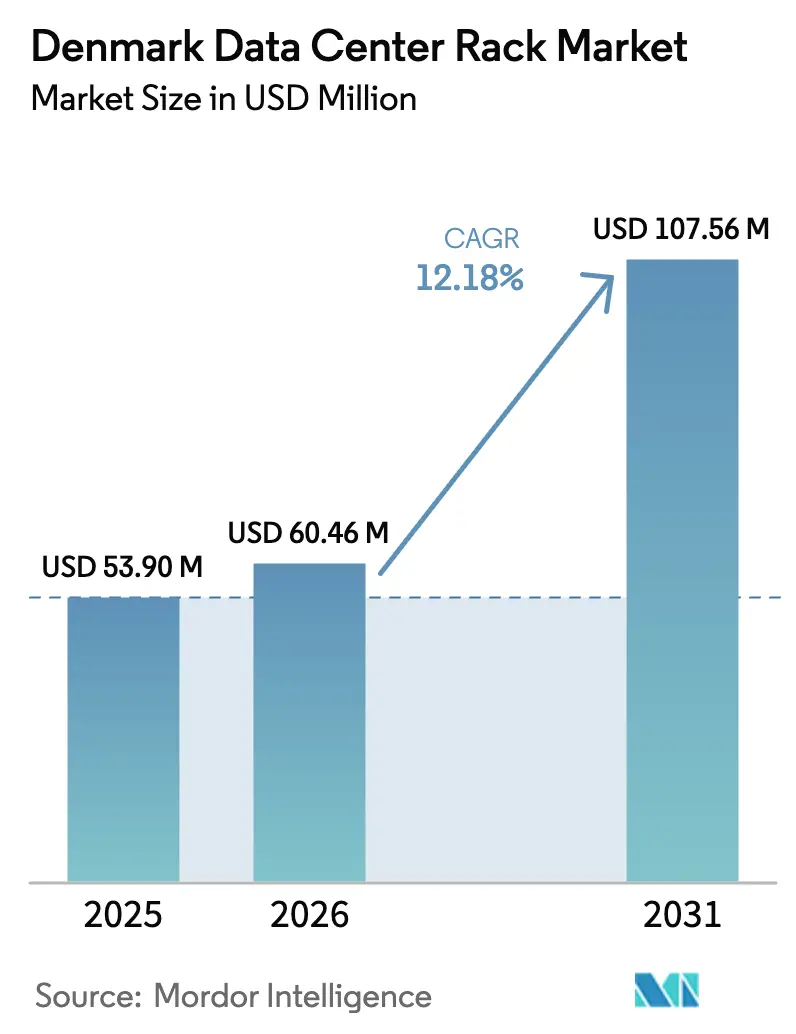

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 53.9 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 60.46 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 107.56 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.18% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Dänischer Rechenzentrum-Rack-Markt Analyse von ���ϲ�����

Die Größe des dänischen Rechenzentrum-Rack-Marktes im Jahr 2026 wird auf 60,46 Millionen USD geschätzt und wächst gegenüber dem Wert von 53,9 Millionen USD im Jahr 2025, mit Prognosen für 2031, die 107,56 Millionen USD zeigen, mit einer CAGR von 12,18 % über den Zeitraum 2026–2031. Die Expansion spiegelt Dänemarks Rolle als nordischer digitaler Knotenpunkt wider, in dem 81 % des nationalen Strommixes aus erneuerbaren Quellen stammen, was den Betreibern eine kostenstabile, CO₂-arme Energiebasis bietet, die Premium-Rack-Investitionen unterstützt. Kontinuierliche Infrastrukturausgaben, wie das mehrjährige Bauprogramm von Microsoft, das 4,1 Millionen Arbeitsstunden erfordert und 1.005 Bauarbeitsplätze geschaffen hat, stärken die lokale Nachfrage.[1]Microsoft Corp., "Microsoft erweitert nachhaltige dänische Rechenzentren," news.microsoft.com Programme zur Rückspeisung von Fernwärme ermöglichen es Rechenzentren, Abwärme zu monetarisieren, wodurch 10–15 % der Betriebskosten ausgeglichen und die Einführung von geschlossenen Schrankracks beschleunigt werden, die für eine effiziente Wärmerückgewinnung ausgelegt sind. Das Full-Rack-Formfaktor bleibt dominant, aber KI-Workloads, die 60–120 kW pro Rack beanspruchen, lenken Käufer zu höheren 48U-Rahmen und flüssigkühlungsfähigen Designs. Materialinnovationen, insbesondere der Wechsel von Stahl zu leichterem Aluminium, gewinnen an Bedeutung, da Betreiber mit Bodenbelastungsgrenzen für GPU-dichte Installationen konfrontiert sind.

Wichtigste Erkenntnisse des Berichts

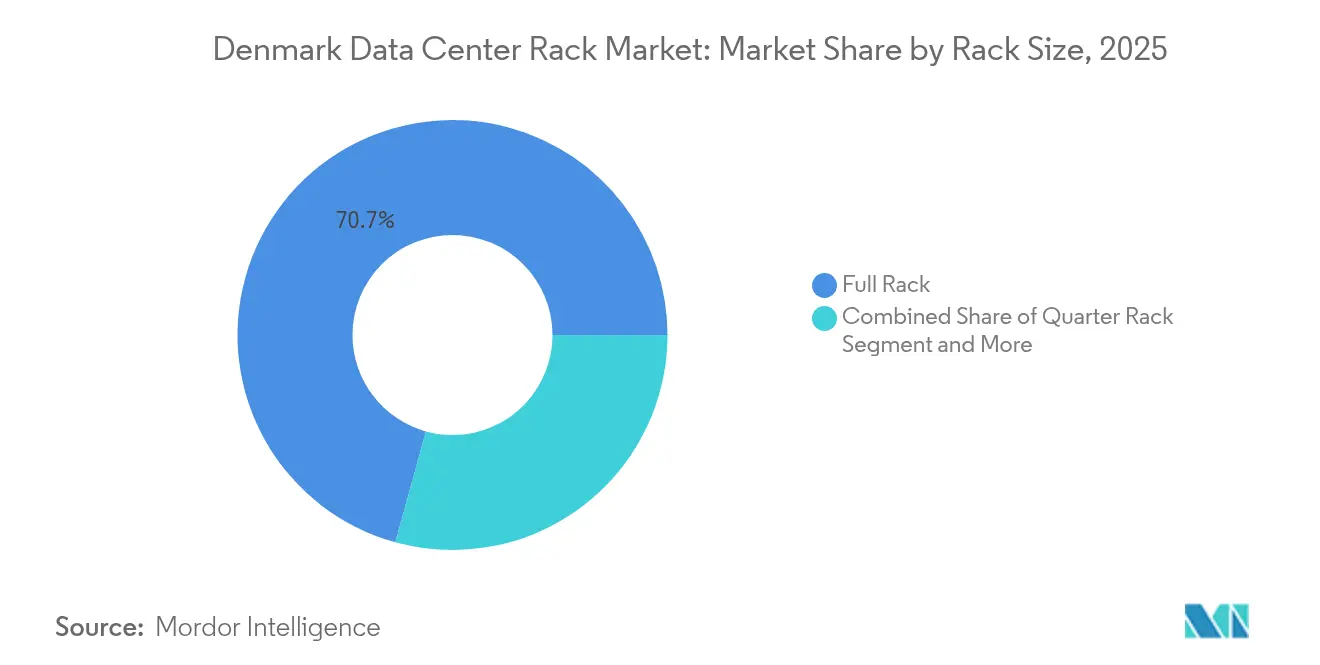

- Nach Rack-Größe führten Full Racks mit einem Marktanteil von 70,72 % am dänischen Rechenzentrum-Rack-Markt im Jahr 2025; Quarter Racks sollen bis 2031 die schnellste CAGR von 18,87 % verzeichnen.

- Nach Rack-Höhe hielten 42U-Schränke im Jahr 2025 einen Anteil von 54,63 % an der Größe des dänischen Rechenzentrum-Rack-Marktes, während 48U mit einer CAGR von 18,16 % bis 2031 voranschreitet.

- Nach Rack-Typ erfassten geschlossene Schrankracks im Jahr 2025 einen Anteil von 75,58 % und expandieren mit einer CAGR von 19,02 % bis 2031.

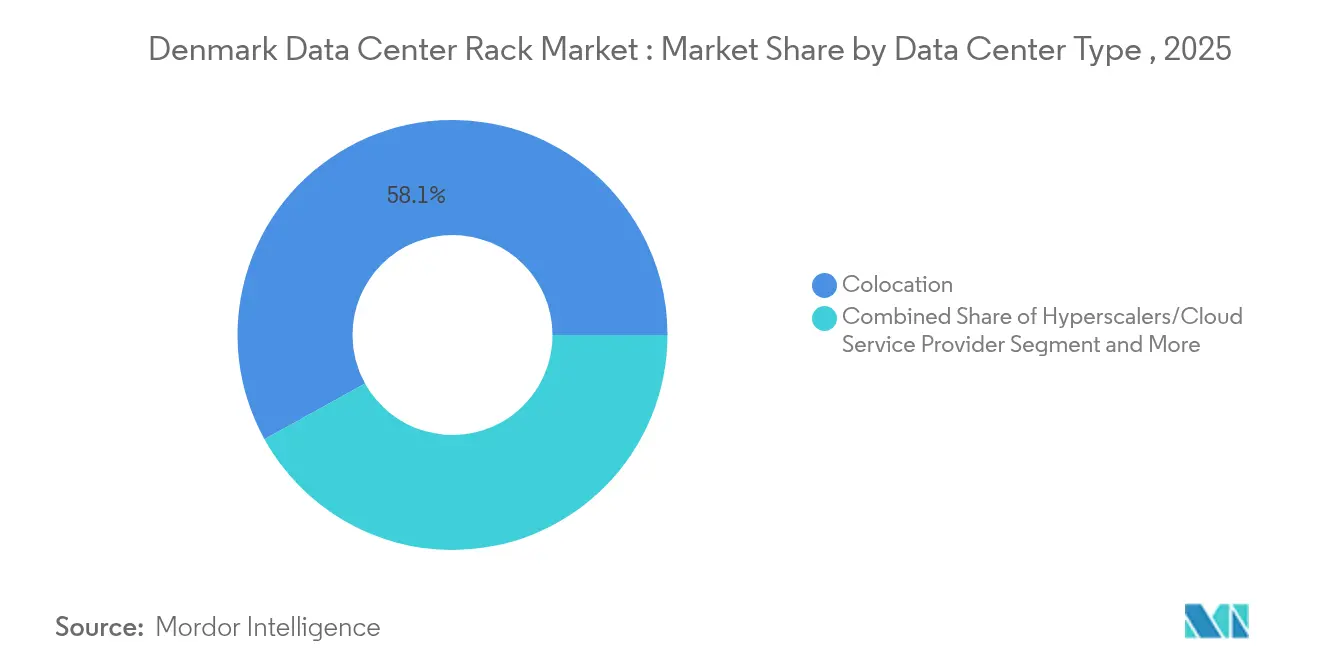

- Nach Rechenzentrum-Typ machten Colocation-Einrichtungen im Jahr 2025 einen Anteil von 58,05 % am dänischen Rechenzentrum-Rack-Markt aus; Hyperscale-Installationen zeigen die höchste CAGR von 20,14 % bis 2031.

- Nach Material hielt Stahl im Jahr 2025 einen Anteil von 74,62 % an der Größe des dänischen Rechenzentrum-Rack-Marktes, während Aluminium voraussichtlich mit einer CAGR von 19,11 % bis 2031 wachsen wird.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den dänischen Rechenzentrum-Rack-Markt

Treiberauswirkungsanalyse*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anstieg cloudbasierter Geschäftsabläufe | +2.1% | Global, mit nordischem Schwerpunkt auf Nachhaltigkeit | Mittelfristig (2–4 Jahre) |

| Internetverbreitung und Expansion der IT-Dienste | +1.8% | National in Dänemark, Ausstrahlungseffekt auf die nordischen Länder | Kurzfristig (≤ 2 Jahre) |

| Hyperscale- und Colocation-Ausbauten in der Nähe erneuerbarer Energiequellen | +2.7% | Dänemark als Kernmarkt, Expansion in Korridore mit erneuerbaren Energien | Langfristig (≥ 4 Jahre) |

| Zunahme KI-gesteuerter hochdichter Racks | +3.2% | Global mit früher Einführung in Dänemark | Mittelfristig (2–4 Jahre) |

| Fernwärme-Rückspeiseanreize für Abwärme-Racks | +1.6% | National in Dänemark, regionales nordisches Interesse | Langfristig (≥ 4 Jahre) |

| Power-to-X-Pilot-Racks mit wasserstoffbasierten Brennstoffzellen vor Ort | +0.9% | Dänemark als Kernmarkt, Ausrichtung an EU-Regulierung | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Hyperscale- und Colocation-Ausbauten in der Nähe erneuerbarer Energiequellen

Dänemarks Offshore-Windkorridor liefert stabile, schwankungsarme Energie, mit der Hyperscale-Unternehmen wie Google ihren Betrieb zu 100 % mit erneuerbaren Energien betreiben können.[2]Google LLC, "Fredericia-Rechenzentrum wird zu 100 % mit erneuerbaren Energien betrieben," blog.google Der geplante 250-MW-Campus von atNorth in Ølgod verdeutlicht, wie die räumliche Nähe zu Erzeugungsanlagen die Übertragungsverluste um 15–20 % senkt, die Betriebskosten reduziert und hochdichte Rack-Cluster unterstützt. CO₂-neutrale Nachweise ziehen Unternehmensmieter an, die ESG-Ziele erfüllen müssen, und festigen den dänischen Rechenzentrum-Rack-Markt als bevorzugten Standort.

Internetverbreitung und Expansion der IT-Dienste

Mit einer Netzausfallsicherheit von 99,997 % zählt Dänemark zu den zuverlässigsten Strommärkten Europas, was unternehmenskritische SaaS-Anbieter zur lokalen Colocation ermutigt. Glasfaser-Upgrades und der Ausbau des 5G-Netzes fördern Edge-Installationen, die auf standardisierte Rack-Kits für eine schnelle Inbetriebnahme angewiesen sind.

Fernwärme-Rückspeiseanreize für Abwärme-Racks

Zwei Drittel der dänischen Haushalte nutzen Fernwärme. Steueränderungen im Jahr 2022 beseitigten Hindernisse für den Anschluss von Rechenzentren, und der Campus von Meta in Odense wärmt jetzt jährlich 6.900 Wohnungen mit recycelter Rack-Wärme. [3]Meta Platforms Inc., "Wärmerückgewinnung im Odense-Rechenzentrum," about.facebook.com Die Wärmeerlöse steigern den internen Zinsfuß ausreichend, um Premium-Gehäuse zu rechtfertigen, die für die Warmwasserrückgewinnung ausgelegt sind, und heben den dänischen Rechenzentrum-Rack-Markt an.

Zunahme KI-gesteuerter hochdichter Racks

Trainingscluster für generative KI-Workloads benötigen 60–120 kW pro Rack – bis zu achtmal die herkömmliche Last. Dänemarks kühles Klima und das Fernwärmenetz senken die Flüssigkühlungskosten. Der CPH-1-Standort von Penta Infra erreichte 2024 eine Wärmerücknutzungseffizienz von 100 % und bewies damit, dass KI-taugliche Racks parallel Einnahmen aus Wärmeverkäufen erzielen können (PentaInfra). Die Leistungsfähigkeit beschleunigt den Wechsel von 42U- zu 48U-Racks und stärkt den dänischen Rechenzentrum-Rack-Markt.

Hemmfaktorenauswirkungsanalyse*

| Hemmfaktor | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Fachkräften | -1.4% | National in Dänemark, regionale nordische Auswirkung | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Gewerbeflächen in der Nähe von 132-kV-Netzknoten | -0.8% | Städtische Kerngebiete Dänemarks | Mittelfristig (2–4 Jahre) |

| Steigende Kupferpreise, die die Verkabelungskosten erhöhen | -1.2% | Global mit dänischer Importabhängigkeit | Kurzfristig (≤ 2 Jahre) |

| Geplante CO₂-basierte Serversteuer | -0.6% | EU-Regulierungsrahmen, frühe Einführung in Dänemark | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Mangel an qualifizierten Fachkräften

Allein das Bauprogramm von Microsoft benötigte 1.005 Fachkräfte und belastete damit den ohnehin begrenzten technischen Arbeitsmarkt Dänemarks. Eine Lohninflation von 20–25 % erhöht den Kostendruck und verzögert Rack-Rollouts, die für das Hyperscale-Kapazitätswachstum von entscheidender Bedeutung sind.

Steigende Kupferpreise erhöhen die Verkabelungskosten

Der Kupferpreis stieg 2024 um 15–20 % und erhöhte das Budgetrisiko für GPU-dichte Racks, die dreimal so viel Kupfer pro Schrank verbrauchen. Obwohl Betreiber Aluminiumleiter für Niederstromstrecken erproben, sind kritische Zuleitungen nach wie vor von Kupfer abhängig, was die Marktdurchdringung des dänischen Rechenzentrum-Rack-Marktes verlangsamt, wenn die Metallpreise stark schwanken.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Rack-Größe: Full Racks dominieren Unternehmensinstallationen

Full Racks erfassten im Jahr 2025 einen Marktanteil von 70,72 % am dänischen Rechenzentrum-Rack-Markt, was die Präferenz der Branche für standardisierte 42U- und 48U-Stellflächen unterstreicht, die die Luftstrommodellierung vereinfachen. Die Größe des dänischen Rechenzentrum-Rack-Marktes im Zusammenhang mit Full Racks soll mit einer CAGR von 18,64 % wachsen, da Hyperscaler mehr GPUs pro Schrank unterbringen. Unternehmen, die von Serverräumen migrieren, tendieren zu Half- und Quarter-Racks für Zweigstellen, doch das Volumen bleibt ein Nischenbereich.

Ein zweiter Faktor, der die Dominanz von Full Racks unterstützt, ist die Lieferketteneffizienz: Anbieter konzentrieren die Produktion auf umsatzstarke Artikelnummern, was die Lieferzeiten verkürzt und die Stückpreise senkt. Das Colocation-Design DEN02 von atNorth standardisiert auf Full Racks, um die Projektabwicklung zu optimieren (atNorth). Diese Strategie fördert die Marktdurchdringung des dänischen Rechenzentrum-Rack-Marktes bei multinationalen Mietern, die vorhersehbare Spezifikationen in verschiedenen Regionen benötigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Rack-Höhe: 42U-Standard sieht sich der Herausforderung durch 48U gegenüber

Das 42U-Format hielt im Jahr 2025 einen Anteil von 54,63 % an der Größe des dänischen Rechenzentrum-Rack-Marktes. Jedoch werden 48U-Schränke – die 14 % zusätzliche vertikale Kapazität bieten – eine CAGR von 18,16 % verzeichnen, angetrieben von KI-Servern, die mit Beschleunigerkarten bestückt sind. Dänemarks robuste Bodenbelastungsvorschriften und eine effektive Flüssigkühlungsinfrastruktur mindern die Risiken im Zusammenhang mit höheren Racks.

Hersteller wie Lenovo qualifizieren jetzt 48U-Rahmen für Lasten von 1.814 kg (4.000 Pfund) und stellen so die Kompatibilität mit GPU-Clustern sicher. Betreiber, die 48U einsetzen, erzielen eine bessere Flächennutzung auf dem teuren dänischen Immobilienmarkt, was diesen Formfaktor als nächsten Standard für den dänischen Rechenzentrum-Rack-Markt positioniert.

Nach Rack-Typ: Geschlossene Schränke führen die Kühlungsoptimierung an

Geschlossene Schränke besitzen einen Marktanteil von 75,58 % am dänischen Rechenzentrum-Rack-Markt dank integriertem Luftstrommanagement, das für Wärmerückgewinnungssysteme unerlässlich ist. Das ZetaFrame-System von Chatsworth Products mit Heißgang-Einhausung verdeutlicht den Wandel hin zu in Gehäuse integrierter Kühlung. Open-Frame-Modelle verbleiben an Edge-Standorten, wo die Umgebungsbedingungen weniger kontrolliert sind.

Geschlossene Bauformen helfen Betreibern, Einlasstemperaturen aufrechtzuerhalten, die für die Fernwärmerückgewinnung optimal sind, was zu zusätzlichen Einnahmen führt. Ihr höherer Anfangspreis wird marginal, sobald die Wärmerückspeisungserlöse über einen 15-jährigen Rack-Lebenszyklus modelliert werden, was die Einführung im gesamten dänischen Rechenzentrum-Rack-Markt stärkt.

Nach Rechenzentrum-Typ: Colocation führt, Hyperscale beschleunigt

Colocation-Zentren lieferten im Jahr 2025 58,05 % der Schrankkäufe, was die Outsourcing-Trends unter Unternehmen widerspiegelt, die von grüner Energie und einfachen Genehmigungsverfahren angezogen werden. Hyperscale-Ausbauten werden trotz geringerer absoluter Zahlen bis 2031 eine CAGR von 20,14 % verzeichnen, da Cloud-Giganten europäische KI-Cluster in Dänemark konsolidieren.

Der Kopenhagener Campus von Digital Realty bietet schlüsselfertige Verbindungen zu Offshore-Wind-PPAs (Power Purchase Agreements), was Mieter dazu ermutigt, hochdichte Schränke zu installieren, ohne individuelle Energieverträge aushandeln zu müssen. Dieses Wertversprechen sichert die Führungsposition der Colocation, auch wenn das Hyperscale-Wachstum das Gesamtvolumen des dänischen Rechenzentrum-Rack-Marktes erhöht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Stahldominanz sieht sich der Aluminiuminnovation gegenüber

Stahl blieb die Standardwahl mit einem Anteil von 74,62 % im Jahr 2025. Dennoch signalisiert die projizierte CAGR von 19,11 % für Aluminium einen Wandel hin zu leichteren Legierungen, die für 1.814-kg-GPU-Racks geeignet sind, bei denen Bodenbelastungsgrenzen gelten. Der Wechsel von nVent HOFFMAN zu Aluminiumrahmen für ausgewählte Artikelnummern unterstreicht die sich wandelnden Kundenanforderungen.

Der Vorteil von Aluminium hinsichtlich des eingebetteten Kohlenstoffs korrespondiert auch mit den dänischen Nachhaltigkeitskennzahlen. Recyclingkreisläufe in der EU sichern lokale Rohstoffe, senken die Scope-3-Emissionen für Betreiber und verschaffen Aluminium einen Vorteil bei künftigen Ausschreibungen im dänischen Rechenzentrum-Rack-Markt.

Geografische Analyse

Kopenhagen verankert den dänischen Rechenzentrum-Rack-Markt mit 25 Einrichtungen, die von 11 Anbietern betrieben werden, und festigt seinen Status als 18.-größten Hub im EMEA-Raum. Eine Netzzuverlässigkeit von 99,997 % und die Nähe zu trans-nordischen Glasfaserrouten machen die Hauptstadt zu einem idealen Anlaufpunkt für internationale Workloads.

Westjütland entwickelt sich zum nächsten Wachstumspol. Der Fredericia-Standort von Google nutzt reichlich vorhandene Offshore-Windkapazität für CO₂-freie Energie, während atNorth Ølgod für einen 250-MW-Campus ausgewählt hat, der überschüssige Wärme in lokale Gewächshäuser exportieren wird. Esbjergs erstes vollständig dänisch geführtes Hyperscale-Projekt, das für 2026 geplant ist, soll von 10 MW auf 200 MW ausgebaut werden und unterstreicht die regionale Dezentralisierung.

Dänemarks Integration in den nordischen Strommarkt ermöglicht es Betreibern, überschüssige Wasserkraft oder Windenergie aus Norwegen und Schweden zu arbitragieren und Marktteilnehmer gegen Preisspitzen abzusichern. Gleichzeitig treibt ein landesweites Fernwärmenetz, das 64,5 % der Haushalte versorgt, die Auswahl von Racks an, die für kontrollierten Wärmeabgabe ausgelegt sind – eine einzigartige Anforderung im Vergleich zu anderen EU-Staaten. Diese miteinander verflochtenen Energie- und Thermalnetze unterscheiden den dänischen Rechenzentrum-Rack-Markt von seinen breiteren europäischen Mitbewerbern.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert. Globale Konzerne wie Eaton und Schneider Electric nehmen starke Positionen im Energiemanagement und bei schlüsselfertigen Gehäusen ein, müssen jedoch Lösungen lokalisieren, um mit Fernwärmekreisläufen und wasserstoffbereiten Backup-Systemen zu interagieren. Nordische Spezialisten, darunter regionale Integratoren von Rittal und aufstrebende dänische Hersteller, nutzen ihr fundiertes Wissen über Genehmigungsverfahren und Energierückgewinnungsstandards, um Nischenaufträge zu gewinnen.

Strategische Schritte zielen auf Nachhaltigkeit ab. Die Übernahme von Motivair durch Schneider Electric im Jahr 2024 fügte eine Direct-to-Chip-Flüssigkühlungsfähigkeit hinzu, die für GPU-Racks mit mehr als 80 kW unerlässlich ist. Die mit NVIDIA kodifizierten Referenzdesigns von Vertiv vereinfachen die Bereitstellung von KI-Clustern und stimmen mit den Dichteanforderungen dänischer Betreiber überein. Diese Initiativen erhöhen die Lösungstreue und erweitern Serviceverträge rund um das thermische Lebenszyklusmanagement.

Marktteilnehmer, die auf wasserstoffbasierte Brennstoffzellen-Backups abzielen, nutzen den dänischen Power-to-X-Fahrplan, der bis 2030 4–6 GW Elektrolyse anstrebt. Anbieter, die in der Lage sind, die Rack-Stromverteilung mit Brennstoffzellenstapeln zu integrieren, können ein Premium-Segment erschließen und den dänischen Rechenzentrum-Rack-Markt langfristig neu gestalten.

Marktführer der dänischen Rechenzentrum-Rack-Branche

Rittal GmbH & Co. KG

Schneider Electric SE

Vertiv Group Corp.

Eaton Corporation plc

Cabinet System A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Schneider Electric erzielte einen Umsatz von 38,2 Milliarden EUR (43,1 Milliarden USD) für das Geschäftsjahr 2024 und verwies auf ein zweistelliges Wachstum im Rechenzentrumsbereich

- Februar 2025: Eaton meldete einen Umsatz von 24,9 Milliarden USD für 2024, wobei der Bereich Electrical Americas aufgrund der Rechenzentrumsnachfrage um 17 % gestiegen ist

- Januar 2025: Microsoft stellte 80 Milliarden USD für den Ausbau KI-fähiger Rechenzentren bereit und setzte die Integration der dänischen Fernwärme fort

- Dezember 2024: atNorth gab Pläne für einen 250-MW-DEN02-Campus in Ølgod mit vollständiger Wärmerücknutzung bekannt

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den dänischen Markt für Rechenzentrums-Racks als den Verkauf von neuen, werkseitig hergestellten Schränken, Schränken, Open-Frame-Gehäusen und Wandgehäusen, in denen Server, Netzwerkgeräte und Stromversorgungs- oder Kühlanlagen in kommerziellen Rechenzentren untergebracht sind. Der Umsatz wird beim Erstverkauf in Dänemark erfasst und zum Jahresdurchschnittskurs in USD umgerechnet.

Ausschluss des Geltungsbereichs: Nebeneinkünfte wie Installationsarbeiten, die Aufarbeitung gebrauchter Racks und Aftermarket-Kabelmanagement-Kits fallen nicht unter diese Definition.

Überblick über die Segmentierung

- Nach Rack-Größe

- Quarter Rack

- Half Rack

- Full Rack

- Nach Rack-Höhe

- 42U

- 45U

- 48U

- Andere Höhen (≥52U und individuell)

- Nach Rack-Typ

- Schrank-(geschlossene) Racks

- Open-Frame-Racks

- Wandmontage-Racks

- Nach Rechenzentrum-Typ

- Colocation-Einrichtungen

- Hyperscale- und Cloud-Dienstanbieter-Rechenzentren

- Unternehmens- und Edge-Rechenzentren

- Nach Material

- Stahl

- Aluminium

- Andere Legierungen und Verbundwerkstoffe

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor führten strukturierte Gespräche mit Konstruktionsingenieuren in Kopenhagen, Beschaffungsleitern bei zwei Hyperscale-Builds in Jütland und regionalen Vertriebsleitern von Rack-OEMs. In den Gesprächen wurden die typischen Höhen der für KI-Cluster bestellten Racks, die durchschnittlichen Verkaufspreise und die kurzfristigen Bestandspläne geklärt, was uns half, sekundäre Schätzungen abzugleichen und Datenlücken in den verschiedenen Endnutzerkohorten zu schließen.

Desk Research

Wir haben die nationalen Energiestatistiken der dänischen Energiebehörde, die vom dänischen Statistikamt veröffentlichten Import- und Exportdaten, die Benchmarks für die Rackdichte aus den Erhebungen des Uptime Institute, die Produktzertifizierungsanmeldungen in der CE-Datenbank und die Weißbücher der nordischen Handelsverbände über die Einsparung von Freiflächen geprüft. Jahresberichte und 10-Ks von führenden Gehäuseherstellern sowie Investorendecks von Colocation-Betreibern lieferten Anhaltspunkte für Preise und Volumen. Zu den kostenpflichtigen Quellen, auf die unser Team zugriff, gehörten D&B Hoovers für Finanzdaten von Lieferanten und Dow Jones Factiva für die Verfolgung von Geschäftsabschlüssen. Diese Quellen lieferten Informationen über die Grundnachfrage, Preiskorridore und den regulatorischen Kontext. Die aufgelisteten Quellen dienen der Veranschaulichung; während der Validierung wurden viele weitere öffentliche und firmeneigene Materialien herangezogen.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Es wird ein kombinierter Top-down- und Bottom-up-Rahmen angewendet. Nationale Rechenzentrumsflächen (m²) und Stromkapazitäten (MW) werden aus Energiegenehmigungen und Gebäudefertigstellungen rekonstruiert und dann anhand der beobachteten Dichteverschiebungen in Rackzahlen umgerechnet. Stichprobenartige ASP × Volumen-Roll-ups von fünf großen Anbietern bieten eine Bottom-up-Querprüfung. Schlüsselvariablen wie die neue Hyperscale-Fläche, die durchschnittliche Rackdichte (kW), der durchschnittliche Stahlpreis eines Jahres, der Tarif für erneuerbare Energien, die Anreize zur Wärmerückgewinnung und die Einfuhrzölle auf Stahlrahmen fließen in eine multivariate Regression ein, die den Wert bis 2030 prognostiziert. Wenn die Roll-ups der Anbieter die Top-down-Gesamtsumme unter- oder überschreiten, wird eine proportionale Skalierung vorgenommen, um sie an die validierten Nachfrageindikatoren anzupassen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden mit den Versanddaten abgeglichen, von Analysten geprüft und in unserer Modellierungsvorlage auf Anomalien hingewiesen. Die Berichte werden alle zwölf Monate aktualisiert und in der Mitte des Zyklus überarbeitet, wenn Dänemark größere Energiepreis- oder Steueränderungen vornimmt. Vor der Veröffentlichung führt ein Analyst das Modell mit den neuesten Eingaben erneut aus, damit die Kunden die aktuelle Ansicht erhalten.

Glaubwürdigkeitsanker für Dänemark Data Center Rack-Schätzungen

Warum unser Dänemark-Rack Baseline Verlässlichkeit befiehlt

Die veröffentlichten Zahlen weichen häufig voneinander ab, weil die Unternehmen unterschiedliche geografische Gebiete auswählen, Dienstleistungen einbeziehen oder von globalen Durchschnittswerten ausgehen.

Die größten Lücken ergeben sich aus der Breite des Anwendungsbereichs (nur Hardware gegenüber Hardware und Dienstleistungen), der Abhängigkeit von Anbietererhebungen ohne lokale Validierung, dem Wechselkurs-Timing und der Aktualisierungsfrequenz. Das Modell von Mordor verknüpft die Anzahl der Racks direkt mit der in Dänemark zulässigen Rechenzentrumsleistung, passt die ASPs an die lokalen Stahlzuschläge an und wird jährlich aktualisiert, um die Abweichung zu minimieren.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 53,9 MIO. USD (2025) | ���ϲ����� | - |

| 70 MIO. USD (2024) | Globale Unternehmensberatung A | Beinhaltet Installationsdienste und verwendet Erhebungen über die Einnahmen von Lieferanten ohne Gegenprüfung der Stromkapazität |

| 1,08 Mrd. USD (2023, Europa) | Regionale Beratung B | Aggregiert 20 Länderregionen; keine Aufschlüsselung nach Dänemark; stützt sich bei den Prognosen auf historische Regalbreitenlieferungen |

Der Vergleich zeigt, dass sich die Zahlen schnell aufblähen, wenn die Definitionen erweitert oder der geografische Bereich ausgedehnt wird. Durch die Konzentration auf die dänischen Hardware-Verkäufe und die Bestätigung von Angebots- und Nachfragesignalen liefert ���ϲ����� eine ausgewogene, nachvollziehbare Grundlage, auf die sich Entscheidungsträger verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des dänischen Rechenzentrum-Rack-Marktes?

Der Markt wird im Jahr 2026 auf 60,46 Millionen USD geschätzt und soll bis 2031 107,56 Millionen USD erreichen.

Welche Rack-Größe ist in Dänemark am beliebtesten?

Full-Rack-Konfigurationen, insbesondere 42U und 48U, hielten im Jahr 2025 einen Marktanteil von 70,72 %.

Warum gewinnen 48U-Schränke an Bedeutung?

KI-Workloads, die 60–120 kW pro Rack erfordern, treiben die Nachfrage nach den zusätzlichen 6U vertikalen Raums an und unterstützen eine CAGR von 18,16 % für 48U-Einheiten.

Wie beeinflusst Dänemarks Fernwärme die Rack-Auswahl?

Rechenzentren können Abwärme verkaufen, daher bevorzugen Betreiber geschlossene Schrankdesigns, die für die Wärmerückgewinnung optimiert sind, um bis zu 15 % der Betriebskosten zu monetarisieren.

Seite zuletzt aktualisiert am: