Größe und Marktanteil des chinesischen Marktes fĂĽr Diabetes-Pflegemedikamente und -łŇ±đ°ůäłŮ±đ

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

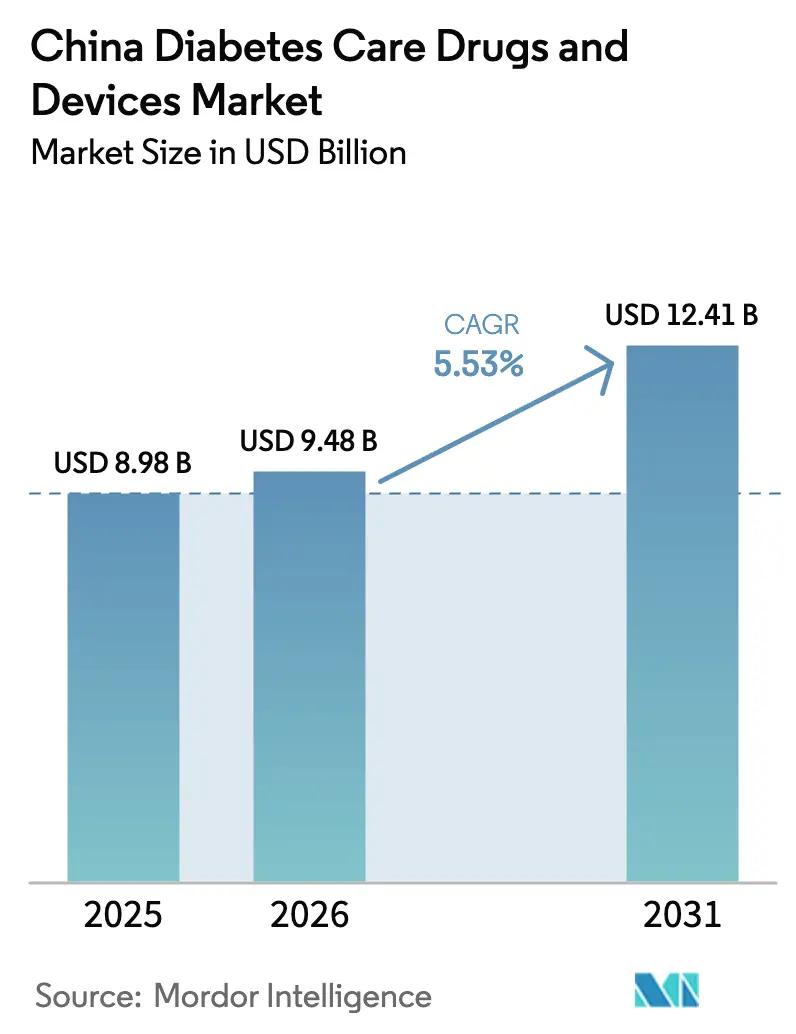

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ im Basisjahr (2025) | 8.98 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 9.48 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 12.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.53% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Marktes fĂĽr Diabetes-Pflegemedikamente und -łŇ±đ°ůäłŮ±đ von şÚÁϲ»´ňěČ

Die Größe des chinesischen Marktes fĂĽr Diabetes-Pflegemedikamente und -łŇ±đ°ůäłŮ±đ wird im Jahr 2026 auf USD 9,48 Milliarden geschätzt, wächst vom Wert 2025 von USD 8,98 Milliarden mit Projektionen fĂĽr 2031, die USD 12,41 Milliarden zeigen, und wächst mit einer CAGR von 5,53 % ĂĽber den Zeitraum 2026–2031. Das anhaltende Wachstum spiegelt drei strukturelle Kräfte wider: eine Diabetesbevölkerung von 140–233 Millionen Menschen, einen starken politischen Impuls fĂĽr das digitale Management chronischer Krankheiten und eine rasche łŇ±đ°ůäłŮ±đinnovation, die die traditionelle Pharmakotherapie ergänzt. Die nationale volumensbasierte Beschaffung (NVBP) hat die mittleren Insulinpreise um 42,08 % gesenkt, kumulative Einsparungen von USD 2,85 Milliarden freigesetzt und den Zugang erweitert, während Hersteller dazu veranlasst wurden, kosteneffiziente, differenzierte Pipelines zu verfolgen. Der regulatorische Schwung ist gleichermaĂźen sichtbar: 228 neuartige Diabetes-Einreichungen wurden 2024 von der Nationalen Medizinprodukteadministration genehmigt, darunter das erste ultralangwirkende orale Hypoglykämikum Kofrogliptin. Geografische Ungleichgewichte bestehen fort: Städte der ersten Ebene erzielen die frĂĽheste Akzeptanz modernster Therapien, während der Ausbau von Apotheken in Städten der zweiten und dritten Ebene die nächste Nachfragewelle unterstĂĽtzt.

Wesentliche Erkenntnisse des Berichts

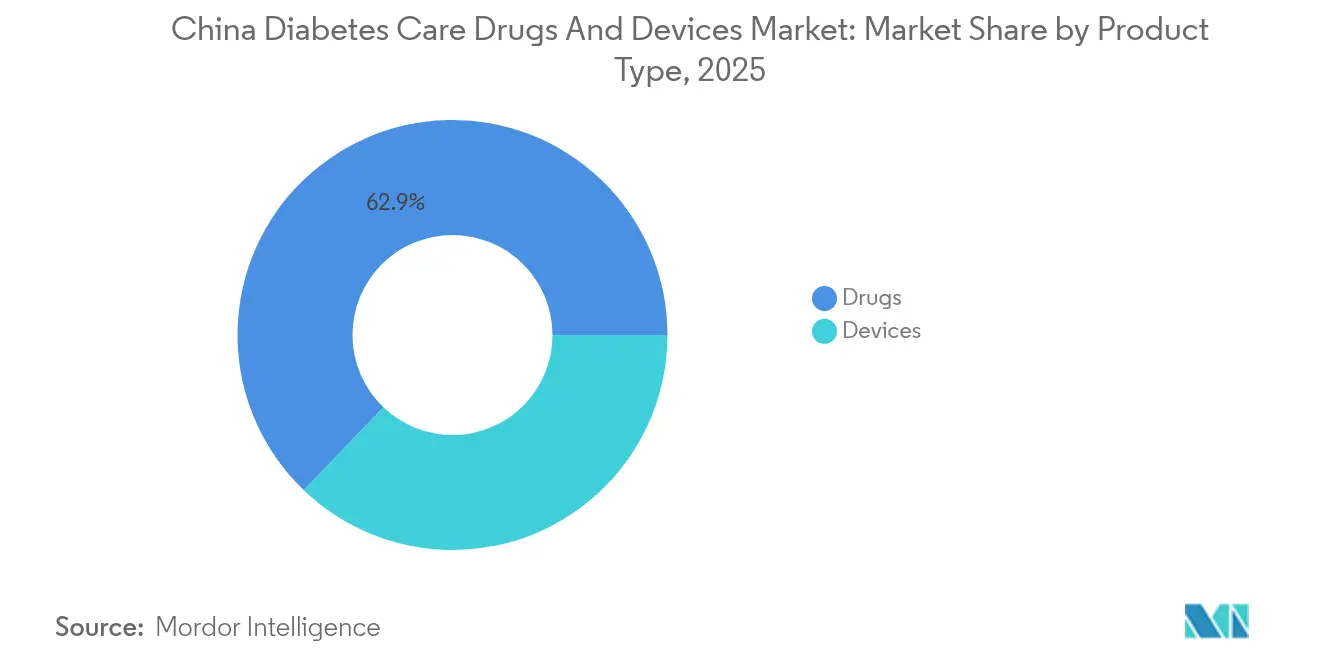

- Nach Produkttyp fĂĽhrten Medikamente mit einem Umsatzanteil von 62,85 % im Jahr 2025; łŇ±đ°ůäłŮ±đ sollen mit einer CAGR von 6,28 % bis 2031 am schnellsten wachsen.

- Nach Diabetestyp entfiel im Jahr 2025 ein Anteil von 90,55 % am chinesischen Markt fĂĽr Diabetes-Pflegemedikamente und -łŇ±đ°ůäłŮ±đ auf Typ 2, während Typ 1 voraussichtlich mit einer CAGR von 6,31 % bis 2031 zulegen wird.

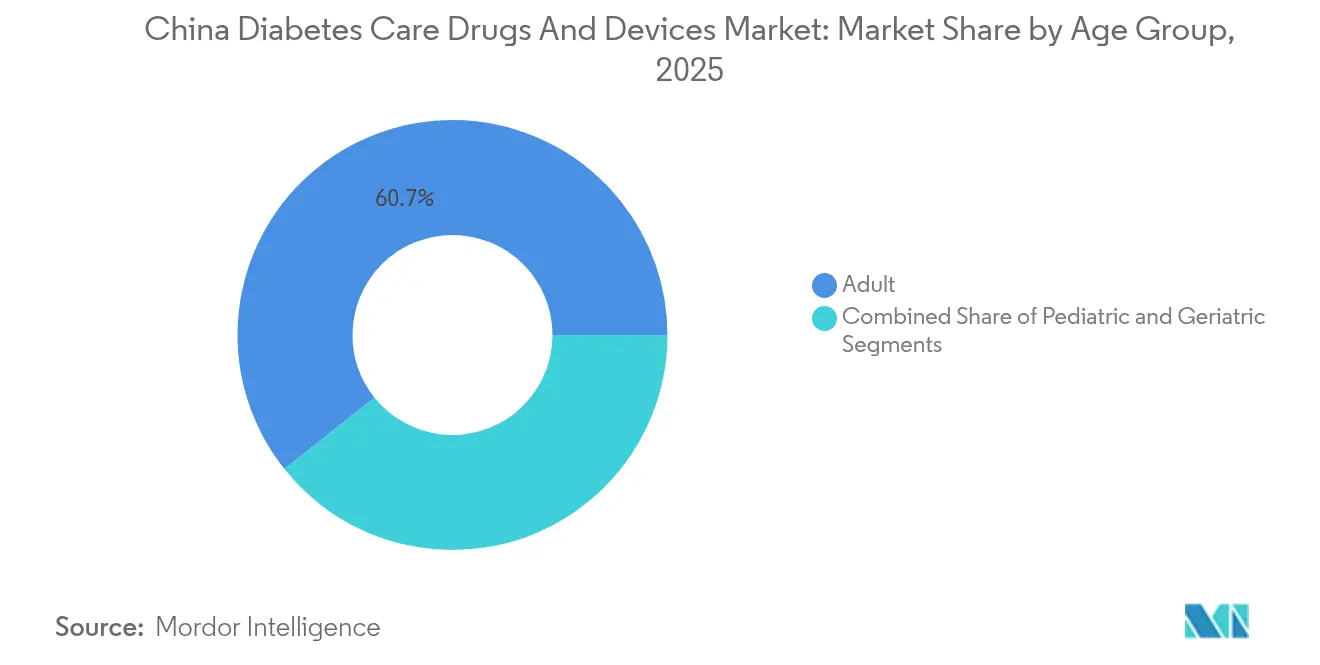

- Nach Altersgruppe hielten Erwachsene im Jahr 2025 einen Anteil von 60,72 % an der Größe des chinesischen Marktes fĂĽr Diabetes-Pflegemedikamente und -łŇ±đ°ůäłŮ±đ; das geriatrische Segment weist mit einer CAGR von 6,18 % bis 2031 das höchste Expansionstempo auf.

- Nach Vertriebskanal behielten Offline-Outlets im Jahr 2025 einen Anteil von 71,65 %, doch für Online-Kanäle wird eine CAGR von 6,42 % bis 2031 prognostiziert.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des chinesischen Marktes fĂĽr Diabetes-Pflegemedikamente und -łŇ±đ°ůäłŮ±đ

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Diabetesprävalenz und alternde Bevölkerung | +1.8% | National, konzentriert in Städten der ersten Ebene mit Ausstrahlungseffekten auf Städte der zweiten und dritten Ebene | Langfristig (≥ 4 Jahre) |

| Ausweitung der staatlichen Erstattung für innovative Therapien | +1.2% | National, mit frühen Gewinnen in Peking, Shanghai, Guangzhou | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von CGM- und Insulinpumpentechnologie | +0.9% | Urbane Zentren, Ausweitung auf Städte der zweiten Ebene | Mittelfristig (2–4 Jahre) |

| WeChat-basierte digitale Adhärenzplattformen | +0.7% | National, höhere Durchdringung bei technikaffiner Bevölkerung | Kurzfristig (≤ 2 Jahre) |

| Anstieg der inländischen GLP-1-Kapazität und Patentabläufe | +0.6% | Nationale Fertigungszentren, exportorientierte Regionen | Mittelfristig (2–4 Jahre) |

| Expansion von Einzelhandelsapotheken in Städten der zweiten und dritten Ebene | +0.5% | Städte der zweiten und dritten Ebene, städtisch-ländliche Übergangszonen | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Zunehmende Diabetesprävalenz und alternde Bevölkerung

Die geschätzte Diabetesprävalenz bei Erwachsenen in China von 15,88 % entspricht 140–233 Millionen Patienten, eine Zahl, die konventionelle Versorgungspfade belastet. Eine alternde Gesellschaft steigert die Komplexität: Mehr als 200 Millionen Bürger sind jetzt ≥ 65 Jahre alt, eine Kohorte, die höhere Insulinresistenz und Poly-Komorbidität aufweist [1]Yu-Chang Zhou, Die nationale und provinzielle Prävalenz und nicht-tödliche Belastungen durch Diabetes in China von 2005 bis 2023 mit Projektionen der Prävalenz bis 2050,

Militärmedizinische Forschung, mmrjournal.biomedcentral.com. Ă„ltere Patienten benötigen Hilfstechnologien und vereinfachte Therapieschemata, was die Nachfrage nach vernetzten Ăś˛ú±đ°ů·É˛ął¦łółÜ˛Ô˛µ˛ő˛µ±đ°ůäłŮ±đn ankurbelt, die Klinikbesuche reduzieren. Ohne systemische Interventionen könnte die Prävalenz bis 2050 auf 29,1 % steigen, doch Belege deuten darauf hin, dass gezielte digitale Lösungen diesen Anstieg halbieren könnten. Steigende Ausgaben – USD 165,3 Milliarden an direkten Diabetes-Aufwendungen – erhöhen die Dringlichkeit fĂĽr skalierbare, technologiegestĂĽtzte Modelle, die der chinesische Markt fĂĽr Diabetes-Pflegemedikamente und -łŇ±đ°ůäłŮ±đ zunehmend bereitzustellen beginnt.

Ausweitung der staatlichen Erstattung fĂĽr innovative Therapien

Die jährlichen Verhandlungen zur nationalen Erstattungsarzneimittelliste (NRDL) haben 2024 117 Moleküle aufgenommen, die Preise um 61,7 % gesenkt und dabei Anreize für Entwickler durch Mengenverpflichtungen gesichert. Die Aufnahme von 15 Arzneimitteln für seltene Krankheiten im Jahr 2025 weist auf eine breitere Abdeckung für komplexe Diabeteskomplikationen hin. Ein Zwei-Kanal-System erlaubt nun Premiummedikamente außerhalb von Krankenhausarzneimittellisten, obwohl die Navigation zwischen grundlegender und kommerzieller Versicherungsebene komplex bleibt. Die kommerzielle Krankenversicherung mit einem Volumen von RMB 900 Milliarden entwickelt sich zur Brücke für Therapien, die noch nicht in der NRDL-Abdeckung enthalten sind. Die NVBP-Insulinbeschaffung senkte die täglichen Insulinkosten von 1,63 auf 0,68 lokale Tageslöhne, was belegt, dass Erschwinglichkeit und Qualität sich nicht gegenseitig ausschließen müssen [2]Jing Yuan, Nationale volumensbasierte Beschaffung (NVBP) ausschließlich für Insulin: auf dem Weg zu erschwinglichem Zugang in China und darüber hinaus,

BMJ Global Health, gh.bmj.com.

Zunehmende EinfĂĽhrung von CGM- und Insulinpumpentechnologie

Die kontinuierliche Glukoseüberwachung (CGM) wuchs von einer Nische von RMB 150 Millionen auf ein Segment von RMB 4 Milliarden bis 2025, angetrieben von jungen, gesundheitsbewussten Käufern und zunehmender Akzeptanz durch Ärzte. Flash-Sensoren verbessern die Zeit im Zielbereich um 6,5 % bei Premix-Insulin-Anwendern, während Echtzeit-CGM-Systeme wie Glunovo eine mittlere absolute relative Differenz von 8,89 % erreichen und damit ältere Flash-Lesegeräte mit 10,42 % übertreffen [3]Shenghui Ge, Genauigkeit eines neuartigen Echtzeit-Systems zur kontinuierlichen Glukoseüberwachung: eine prospektive selbstkontrollierte Studie an dreißig hospitalisierten Patienten mit Typ-2-Diabetes,

Frontiers in Endocrinology, frontiersin.org. Die Insulinpumpennutzung liegt bei 11,4 % bei Typ-1-Patienten; dennoch erreichen Pumpennutzer HbA1c-Werte von 8,3 % gegenüber 9,2 % bei mehrfachen Injektionen, was den klinischen Mehrwert unterstreicht. Unternehmensübergreifende Integrationen – z. B. die Verknüpfung von Abbott und Medtronic des FreeStyle Libre mit automatisierten Abgabealgorithmen – signalisieren einen Wandel hin zu geschlossenen Kreislaufparadigmen.

WeChat-basierte digitale Adhärenzplattformen

WeChat-zentrierte Versorgungsmodelle zeigen statistisch signifikante Reduktionen bei Nüchtern- und postprandialer Glukose sowie HbA1c bei Typ-1-Patienten, die kombinierte Flash-Überwachung einsetzen. Mobile Apps mit integrierten intelligenten Glukometern halfen 59 % der Teilnehmer, den HbA1c-Wert innerhalb von 3 Monaten unter 7,0 % zu senken, was eine verhaltensbasierte Verstärkung widerspiegelt, die traditionelle Kliniken nicht leisten können. Das eKTANG-Rahmenwerk nutzt kontinuierliches Remote-Feedback, um die Arzneimitteltitration oder diätetische Beratung zeitnah zu eskalieren und die Zeit-im-Zielbereich-Metriken zu verbessern. Trotz der Erfolge bleiben digitale Nutzungsunterschiede zwischen städtischen und ländlichen Anwendern bestehen, was digitale Kompetenz zu einem entscheidenden Adoptionsfaktor macht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| NRDL-Preiserosion bei Insulin und łŇ±đ°ůäłŮ±đn | -0.8% | National, insbesondere Premiumproduktesegmente betreffend | Mittelfristig (2–4 Jahre) |

| Geringe Insulinpumpendurchdringung und Bildungslücken | -0.6% | Ländliche Gebiete und Städte der dritten Ebene mit eingeschränktem Facharztzugang | Langfristig (≥ 4 Jahre) |

| Datenschutzbeschränkungen bei Cloud-CGM-Daten | -0.4% | National, Cloud-basierte Analyseplattformen betreffend | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Sensor-Chip-Lieferkette | -0.3% | Globale Lieferketten, die inländische łŇ±đ°ůäłŮ±đhersteller beeinflussen | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

NRDL-Preiserosion bei Insulin und łŇ±đ°ůäłŮ±đn

Mittlere Insulinpreissenkungen von 42,08 % haben den Zugang demokratisiert, aber die Margen verringert und multinationale Unternehmen gezwungen, ihre China-Portfolios auf niedrigere Preispunkte ohne QualitätseinbuĂźen umzustellen. łŇ±đ°ůäłŮ±đhersteller sehen sich nun ähnlichen Beschaffungsrunden gegenĂĽber, was Fragen zur KapitalrĂĽckgewinnung fĂĽr F&E-intensive Plattformen wie Pflasterpumpen aufwirft. Premiumprodukte können weiterhin ĂĽber die Krankenversicherung eingefĂĽhrt werden, doch die Navigation durch mehrere Erstattungsebenen verzögert die EinfĂĽhrung und erschwert das Marketing. Unternehmen reagieren mit China-spezifischen Lagerhaltungseinheiten und lokalen Fertigungsstandorten, um die Kosten im Einklang mit den Ausschreibungsobergrenzen zu halten.

Geringe Insulinpumpendurchdringung und BildungslĂĽcken

Die Pumpenpenetration von 11,4 % unterstreicht systemische Barrieren jenseits der Erschwinglichkeit, einschlieĂźlich begrenzter Facharzausbildung und LĂĽcken in der Kohlenhydrat-Zähl-Ausbildung. Ländliche Anbieter verfĂĽgen selten ĂĽber standardisierte Pumpen-Lehrpläne, was zu fragmentiertem Kundendienst und suboptimalen glykämischen Ergebnissen fĂĽhrt. Sozioökonomische Gefälle – höhere Akzeptanz bei besser gebildeten und einkommensstarken Familien – spiegeln breitere digitale Ungleichheiten wider. Krankenhauszentrierte Versorgungsmodelle schränken die kontinuierliche Betreuung ein, ein wesentliches Element fĂĽr den Pumpenerfolg, und begrenzen damit das Wachstum im chinesischen Markt fĂĽr Diabetes-Pflegemedikamente und -łŇ±đ°ůäłŮ±đ.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: łŇ±đ°ůäłŮ±đ treiben Innovation trotz Medikamentendominanz voran

Das Pharmakasegment erfasste 2025 62,85 % des Umsatzes und bestätigt seine Vorrangstellung im chinesischen Markt fĂĽr Diabetes-Pflegemedikamente und -łŇ±đ°ůäłŮ±đ. Dennoch soll der łŇ±đ°ůäłŮ±đumsatz schneller wachsen, mit einer CAGR von 6,28 %, da Patienten und Ă„rzte zunehmend auf kontinuierliche GlukoseĂĽberwachung und automatisierte Abgabesysteme setzen. Die CGM-Nutzung hat sich von klinischen Nutzern auf Gesundheitsenthusiasten ausgeweitet, während Insulinpumpen sich in Richtung hybrider geschlossener Kreislaufintegration entwickeln.

Ăś˛ú±đ°ů·É˛ął¦łółÜ˛Ô˛µ˛ő˛µ±đ°ůäłŮ±đ behalten die VolumenfĂĽhrung; µţ±ôłÜłŮłúłÜł¦°ě±đ°ů˛ő±đ±ô˛ú˛őłŮłľ±đ˛ő˛ő˛µ±đ°ůäłŮ±đ dominieren den StĂĽckverkauf, sehen sich aber Rohstoffpreisen gegenĂĽber, während CGMs Premiumpreisbänder fĂĽr Echtzeit-Daten-Feeds erzielen. Insulininnovationen wie das einmal-wöchentliche Ico-Insulin, das 2024 zugelassen wurde, veranschaulichen die Konvergenz zwischen langwirkenden Medikamenten und łŇ±đ°ůäłŮ±đökosystemen. GLP-1-Injektabilia, die duale Diabetes-Adipositas-Indikationen nutzen, sind die am schnellsten wachsende Nicht-Insulin-Kategorie, unterstĂĽtzt durch strategische Lizenzierungsschritte im Wert von jeweils ĂĽber USD 2 Milliarden von Novo Nordisk und Merck. Diese Querverbindung deutet darauf hin, dass die Größe des chinesischen Marktes fĂĽr Diabetes-Pflegemedikamente und -łŇ±đ°ůäłŮ±đ im Bereich łŇ±đ°ůäłŮ±đ parallel zur nächsten Generation der Pharmakotherapie eskaliert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Diabetestyp: Typ-1-Beschleunigung bei Typ-2-Dominanz

Typ 2 bleibt mit 90,55 % des Umsatzes 2025 der Volumenanker, angetrieben durch sitzende Lebensweise und diätetische Umstellungen. Digitale Plattformen verbinden heute Lebensstil-Coaching mit Medikamentenadhärenz und erweitern den Zugang zur Prävention fĂĽr alle Stadtebenen-Kohorten. Kontinuierliche Remote-Coaching-Programme haben die HbA1c-Kontrolle verbessert und stärken die łŇ±đ°ůäłŮ±đ- und Medikamentenadhärenz gleichzeitig.

Der Typ-1-Umsatz, obwohl kleiner, soll jährlich um 6,31 % wachsen, unterstĂĽtzt durch bessere Diagnostik und breitere Erkennung des Erwachsenenbeginns. Klinische Studien zeigen, dass Pumpentherapie den HbA1c auf 7,19 % im Vergleich zu 7,71 % bei mehrfachen Injektionen senkt, was eine ĂĽberlegene glykämische Stabilität unterstreicht. Die hohen Ausgaben pro Patient bedeuten, dass diese Kohorte den technologischen Alpha-Faktor fĂĽr die Größe des chinesischen Marktes fĂĽr Diabetes-Pflegemedikamente und -łŇ±đ°ůäłŮ±đ antreibt, mit Ăśbertragungseffekten auf die Typ-2-Versorgung ĂĽber gemeinsame CGM-Plattformen.

Nach Altersgruppe: Geriatrischer Schub gestaltet Versorgungsmodelle um

Erwachsene im Alter von 18–64 Jahren generierten 60,72 % der Umsätze 2025, was Diabetesprävalenzspitzen widerspiegelt; dennoch expandiert das ≥-65-Segment mit 6,18 % pro Jahr, was den Bevölkerungsalterungsprozess widerspiegelt. Kognitive Einschränkungen und Poly-Pharmazie-Risiken erfordern vereinfachte Therapieschemata – einmal-wöchentliches Basalinsulin und nutzerfreundliche CGMs –, die geriatrischen Einschränkungen entsprechen.

Die 2024 veröffentlichten Leitlinien fordern personalisierte Ziele; digitale Oberflächen umfassen nun größere Symbole und Sprachansagen, um die Nutzbarkeit fĂĽr Senioren zu verbessern. JĂĽngere Erwachsene sind die technologisch versierteste Kohorte und treiben die frĂĽhe EinfĂĽhrung von App-verbundenen Glukometern und Fernkonsultationen voran. MaĂźgeschneidertes Produktdesign fĂĽr alle Altersgruppen entwickelt sich zu einem Wettbewerbsunterscheidungsmerkmal im chinesischen Markt fĂĽr Diabetes-Pflegemedikamente und -łŇ±đ°ůäłŮ±đ.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Offline-Standorte kontrollierten 71,65 % des Umsatzes 2025, doch Online-Plattformen sollen jährlich um 6,42 % wachsen, da politische Reformen den E-Apotheken-Verkauf von verschreibungspflichtigen Antidiabetika erlauben. Stationäre Apotheken bleiben in Städten der dritten Ebene unverzichtbar, wo persönliche Beratung geschätzt wird und die digitale Bandbreite begrenzt sein kann.

E-Commerce-Giganten haben in KĂĽhlketten- und Letzte-Meile-Lieferung investiert, die die Insulinintegrität wahren; WeChat-Mini-Programme verbinden Arzt-Konsultationen, Labordaten und HaustĂĽr-ErfĂĽllung in einem einzigen Arbeitsablauf. Hybridmodelle, die Gemeinschaftsapotheker in digitale Ă–kosysteme integrieren, verbessern die AdhärenzĂĽberwachung und schaffen Omnichannel-Synergien, die das Wachstum des chinesischen Marktes fĂĽr Diabetes-Pflegemedikamente und -łŇ±đ°ůäłŮ±đ vorantreiben.

Geografische Analyse

Die regionale Leistung divergiert stark. Erstklassige Zentren – Peking, Shanghai, Guangzhou – profitieren von dichten Facharztclustern, erstklassiger Versicherungsabdeckung und früher Aufnahme in NRDL-Piloten und bilden den ersten Startplatz für neuartige Medikamente und Sensoren. Die überregionale Patientenmobilität innerhalb des Korridors Peking-Tianjin-Hebei überbrückt einige Zugänglichkeitslücken, obwohl der innerstädtische Transport Klinikbesuche für einkommensschwache Patienten weiterhin einschränkt.

Städte der zweiten und dritten Ebene verzeichnen die höchste inkrementelle Nachfrage dank einer wachsenden Mittelschicht und laufender Krankenhaus- und Apothekenerweiterungen. Die Richtlinie der Nationalen Gesundheitskommission von 2024, die Verteilung von Medikamenten in der Primärversorgung auszuweiten, zielt auf diese Kommunen ab, mit einer Frist bis 2027 für die Abdeckung chronischer Krankheiten. Einzelhandelsapothekenketten dringen auch in die Vorstadtgürtel vor und liefern Insulin und CGM-Verbrauchsmaterialien, während sie Diabetes-Beraterleistungen anbieten. Kopfpauschalen-Piloten in ländlichen Kreisen haben die Raten unkontrollierten Diabetes gesenkt und Vorlagen für einen landesweiten Rollout geschaffen.

Ländliche Gebiete leiden unter Facharztmangel und schwächerer digitaler Infrastruktur, was die Verwendung vereinfachter, wartungsarmer łŇ±đ°ůäłŮ±đ und SMS-basierter Adhärenzwerkzeuge erfordert. Staatlich geförderte Telemedizinplattformen ĂĽberbrĂĽcken die LĂĽcke, indem sie Kliniken auf Kreisebene ermöglichen, städtische Endokrinologen zu konsultieren. Bevorstehende 5G-Netzwerk-Upgrades sollen Echtzeit-CGM-Datenströme unterstĂĽtzen, was latente Nachfrage freisetzen und regionale Ungleichheiten im chinesischen Markt fĂĽr Diabetes-Pflegemedikamente und -łŇ±đ°ůäłŮ±đ weiter ausgleichen wĂĽrde.

Wettbewerbslandschaft

Ausländische Marktführer Abbott, Medtronic und Novo Nordisk behaupten weiterhin ihre Marktstellung durch bahnbrechende Hardware- und Biologika-Portfolios. Anhaltende NRDL-Preissenkungen veranlassen jedoch eine Margenanpassung und fördern Gemeinschaftsunternehmen und Technologietransfers, die die Produktion lokalisieren. Die Übernahme des Adipositas-Assets UBT251 von United Laboratories durch Novo Nordisk für USD 2 Milliarden veranschaulicht die Portfolioerweiterung in benachbarte Stoffwechselbereiche.

Inländische Innovatoren skalieren rasch. Sinocare's exklusiver europäischer Vertriebsvertrag für sein CGM der dritten Generation spiegelt die internationale Anerkennung chinesischer Ingenieursleistungen wider. Regulatorische Maßnahmen priorisieren nun lokale Erfindungen im Rahmen der Beschaffung und gewähren beschleunigten Prüfverfahren für inländisch entwickelte GLP-1-Analoga und nicht-invasive Glukometer. Hengruis Einlizenzierung eines US-amerikanischen GLP-1-Kandidaten für USD 400 Millionen verdeutlicht ferner den Kapitalzufluss in die inländische Forschung und Entwicklung.

Die Wettbewerbsdifferenzierung verlagert sich zunehmend auf integrierte Ă–kosysteme, die Medikamente, łŇ±đ°ůäłŮ±đ und Datendienste zu nahtlosen Nutzerreisen kombinieren. Die VerknĂĽpfung von Abbott und Medtronic der FreeStyle Libre-Sensoren mit automatisierten Pumpen unterstreicht die Bewegung hin zu geschlossenen Kreislaufplattformen. Anbieter, die ländliche Expansion und geriatrische Servicenischen erschlieĂźen, werden wahrscheinlich Konkurrenten ĂĽbertreffen, die sich ausschlieĂźlich auf städtische Krankenhauskanäle konzentrieren, und so die strategische Ausrichtung des chinesischen Marktes fĂĽr Diabetes-Pflegemedikamente und -łŇ±đ°ůäłŮ±đ bestimmen.

BranchenfĂĽhrer im chinesischen Markt fĂĽr Diabetes-Pflegemedikamente und -łŇ±đ°ůäłŮ±đ

Medtronic

Roche

Novo Nordisk

Sanofi

Abbott Laboratories

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Januar 2025: Chinas NMPA genehmigte Prusogliptin-Tabletten von Cspc Ouyi Pharmaceutical zur Behandlung von Typ-2-Diabetes bei Erwachsenen, ein weiteres inländisch entwickeltes orales Mittel.

- Dezember 2024: Sanofi verpflichtete sich zur Investition von EUR 1 Milliarde (USD 1,04 Milliarden) für den Bau eines Insulinproduktionszentrums in Peking, die bisher größte China-Investition des Unternehmens.

- Dezember 2024: A. Menarini Diagnostics und Sinocare unterzeichneten eine exklusive Vereinbarung zur Verteilung des CGM der dritten Generation von Sinocare in mehr als 20 europäischen Märkten.

- Juni 2024: Die NMPA genehmigte das einmal-wöchentliche Ico-Insulin von Novo Nordisk für Typ-2-Diabetes bei Erwachsenen, wodurch die Injektionsbelastung von täglich auf wöchentlich reduziert wurde.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

In unserer Studie wird der chinesische Markt fĂĽr Diabetes-Medikamente und -łŇ±đ°ůäłŮ±đ als der kombinierte Jahresumsatz betrachtet, der im Land mit verschreibungspflichtigen Antidiabetika und łŇ±đ°ůäłŮ±đn zur Ăśberwachung des Blutzuckerspiegels oder zur Abgabe von Insulin erzielt wird, ausgedrĂĽckt in konstanten Dollar im Jahr 2024. Laut den Analysten von şÚÁϲ»´ňěČ umfasst dies orale und injizierbare Therapien, Blutzuckermessgeräte zur Selbstkontrolle, kontinuierliche Blutzuckermessgeräte, Insulin-Pens, Pumpen, Spritzen und unterstĂĽtzende Verbrauchsmaterialien, die in Krankenhäusern, Einzelhandelsgeschäften und ĂĽber Online-Plattformen verkauft werden.

Produkte, die nur für die tierärztliche Versorgung verwendet werden, und frei verkäufliche Nahrungsergänzungsmittel, die keine Angaben zu therapeutischem Diabetes enthalten, fallen nicht in den Anwendungsbereich.

Ăśberblick ĂĽber die Segmentierung

- Nach Produkttyp

- łŇ±đ°ůäłŮ±đ

- Ăś˛ú±đ°ů·É˛ął¦łółÜ˛Ô˛µ˛ő˛µ±đ°ůäłŮ±đ

- µţ±ôłÜłŮłúłÜł¦°ě±đ°ů˛ő±đ±ô˛ú˛őłŮłľ±đ˛ő˛ő˛µ±đ°ůäłŮ±đ

- Systeme zur kontinuierlichen GlukoseĂĽberwachung

- ˛Ń˛ą˛Ô˛ą˛µ±đłľ±đ˛ÔłŮ˛µ±đ°ůäłŮ±đ

- Ăś˛ú±đ°ů·É˛ął¦łółÜ˛Ô˛µ˛ő˛µ±đ°ůäłŮ±đ

- Medikamente

- Orale Antidiabetika

- Insulinmedikamente

- Nicht-insulinhaltige Injektabilia

- Kombinationsmedikamente

- łŇ±đ°ůäłŮ±đ

- Nach Diabetestyp

- Typ-1-Diabetes

- Typ-2-Diabetes

- Nach Altersgruppe

- Erwachsene

- Geriatrisch

- ±Ęä»ĺľ±˛ąłŮ°ůľ±˛őł¦łó

- Nach Vertriebskanal

- Offline

- Online

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Um die veröffentlichten Daten abzugleichen, befragte das Team Endokrinologen in Tier-1- und Tier-2-Städten, Beschaffungsmanager bei Krankenhausketten und łŇ±đ°ůäłŮ±đhändlern und befragte Insulinanwender in Ost-, Zentral- und Westchina. Diese Stimmen testeten die Annahmen ĂĽber die Prävalenz, die durchschnittlichen Verkaufspreise und die Verschiebung der Vertriebskanäle, bevor die Zahlen endgĂĽltig festgelegt wurden.

Desk Research

Das ursprüngliche Modell wird durch öffentlich zugängliche Daten gestützt. Die Analysten trugen Prävalenz- und Behandlungsraten aus Quellen wie dem Atlas der International Diabetes Federation, dem Bulletin für chronische Krankheiten der Nationalen Gesundheitskommission und dem Jahrbuch für Gesundheitsstatistiken in China zusammen und überprüften dann die Verschiebungen der Handelsströme anhand von Daten der Allgemeinen Zollverwaltung und Patentanmeldungen, die über Questel abgerufen wurden. Die Finanzdaten der Unternehmen aus D&B Hoovers, die in den Erstattungslisten der Provinzen veröffentlichten Arzneimittelpreise und die von Dow Jones Factiva erfassten Nachrichten lieferten zusätzliche Informationen zu Preisen und Einführungszeitpunkten. Weitere Erkenntnisse stammen aus Fachzeitschriften, in denen die Einführung von CGM und volumenbasierte Beschaffungseffekte beschrieben werden. Die aufgelisteten Quellen stellen nur eine Auswahl dar, und viele andere Quellen dienten der Validierung und Klärung.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und -prognose

Ein Top-Down-Aufbau der Prävalenz auf die behandelte Kohorte, gefolgt von einer Rekonstruktion der Ausgaben pro Patient, bildet die Grundlage, die dann mit Bottom-Up-Stichproben der Lieferanteneinnahmen und KanalĂĽberprĂĽfungen zur Feinabstimmung der Gesamtzahlen abgeglichen wird. Zu den SchlĂĽsselvariablen gehören die Prävalenz des Erwachsenendiabetes, die Deckung durch versicherte Therapien, die durchschnittliche tägliche Insulindosis, die Zyklen fĂĽr den Austausch von łŇ±đ°ůäłŮ±đn, die Durchdringung des elektronischen Handels mit Teststreifen und der Prozentsatz des Preisverfalls im NVBP. Eine multivariate Regression projiziert jeden Einflussfaktor bis 2030, woraufhin eine Szenarioanalyse Reformen der Kostenerstattung und der inländischen Produktionskapazitäten untersucht. LĂĽcken in den Bottom-up-Stichproben werden durch die Anwendung geprĂĽfter durchschnittlicher Verkaufspreise auf die aus Zoll- und Krankenhausausschreibungen erfassten Liefermengen geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden einer zweistufigen Überprüfung durch Analysten unterzogen; Abweichungen von externen Benchmarks lösen eine Überarbeitung aus, und jedes Modell wird jährlich aktualisiert und bei politischen oder angebotsseitigen Schocks zwischenzeitlich auf den neuesten Stand gebracht. Eine abschließende Konformitätsprüfung stellt sicher, dass die Kunden die aktuellste Ansicht erhalten.

Warum Mordors China Diabetes Drugs and Devices Baseline Vertrauen verdient

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Warenkörbe wählen, die Währungen zu verschiedenen Zeitpunkten umrechnen und die Modelle unterschiedlich schnell aktualisieren. Indem wir sowohl Medikamente als auch łŇ±đ°ůäłŮ±đ unter einer Definition zusammenfassen, die Wechselkurse auf den Jahresdurchschnitt der People's Bank festlegen und das Modell alle zwölf Monate aktualisieren, reduziert unsere Studie diese beweglichen Teile.

Die Unterschiede rĂĽhren in der Regel daher, dass entweder Arzneimittel oder łŇ±đ°ůäłŮ±đ ausgeschlossen werden, Listen- statt Nettopreise angewandt werden oder Verbrauchsmaterialien zur Selbstkontrolle separat behandelt werden. Die Analysten von Mordor berĂĽcksichtigen die Ergebnisse der NVBP-Preise, gleichen die StĂĽckzahlen mit den ZollbĂĽchern ab und fĂĽhren von Experten bestätigte Faktoren fĂĽr die Dosisintensität ein, die zusammengenommen die anderswo festgestellten Extreme mildern.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Treiber der LĂĽcke |

|---|---|---|

| 8,98 MRD. USD (2025) | şÚÁϲ»´ňěČ | - |

| USD 7,85 B (2025) | Globale Unternehmensberatung A | Deckt nur Medikamente ab und stĂĽtzt sich auf nicht angepasste Listenpreise |

| USD 3,20 B (2025) | Fachzeitschrift B | Nur łŇ±đ°ůäłŮ±đ, Versandskalierung ohne Nettopreisnormalisierung |

Der Vergleich zeigt, dass die Werte je nach Umfang und Preisbehandlung schwanken, doch die Mordor-Basislinie liegt im Mittelfeld und basiert auf transparenten Inputs, die die Kunden nachvollziehen und replizieren können, so dass die Entscheidungsträger einen zuverlässigen Ausgangspunkt haben.

Im Bericht beantwortete SchlĂĽsselfragen

Wie hoch ist der aktuelle Wert des chinesischen Marktes fĂĽr Diabetes-Pflegemedikamente und -łŇ±đ°ůäłŮ±đ?

Der Markt beläuft sich im Jahr 2026 auf USD 9,48 Milliarden und wird voraussichtlich bis 2031 USD 12,41 Milliarden erreichen.

Welches Segment expandiert innerhalb des Produktmixes am schnellsten?

łŇ±đ°ůäłŮ±đ, insbesondere Systeme zur kontinuierlichen GlukoseĂĽberwachung und Insulinpumpen, wachsen bis 2031 mit einer CAGR von 6,28 %.

Wie hat die staatliche Beschaffung die Insulinpreise beeinflusst?

Die nationale volumensbasierte Beschaffung hat die mittleren Insulinpreise um 42,08 % gesenkt und dabei USD 2,85 Milliarden in 32.000 medizinischen Einrichtungen eingespart.

Warum wird erwartet, dass Typ-1-Diabetes schneller wächst als Typ 2?

Verbesserte Diagnostik und höhere Technologieausgaben pro Patient treiben eine CAGR von 6,31 % für das Typ-1-Segment an.

Welche Rolle spielen Online-Kanäle bei der Marktverteilung?

E-Commerce- und WeChat-basierte Plattformen sollen jährlich um 6,42 % wachsen und bieten Kühlkettenlieferung sowie digitale Adhärenzunterstützung, obwohl Offline-Apotheken weiterhin den Mehrheitsanteil halten.

Wie gestaltet die alternde Bevölkerung die Produktentwicklung?

Mehr als 200 Millionen Bürger ab 65 Jahren benötigen vereinfachte Therapieschemata wie einmal-wöchentliches Basalinsulin und seniorenfreundliche CGM-Oberflächen, was Innovationen in Richtung Benutzerfreundlichkeit und integriertes chronisches Krankheitsmanagement lenkt.

Seite zuletzt aktualisiert am: