Größe und Marktanteil des kanadischen Marktes für Diabetes-Pflegemedikamente und -geräte

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

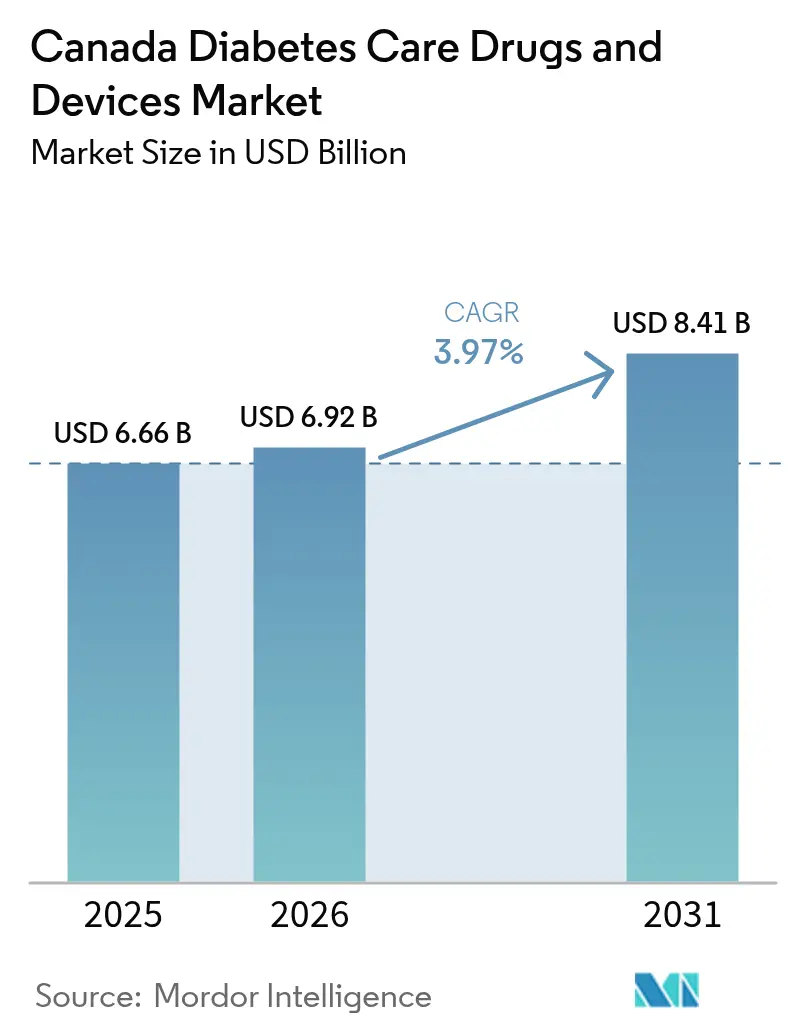

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 6.66 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 6.92 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 8.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.97% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Marktes für Diabetes-Pflegemedikamente und -geräte von ���ϲ�����

Die �Ѳ�����ٲ���öß�� des kanadischen Marktes für Diabetes-Pflegemedikamente und -geräte wurde im Jahr 2025 auf 6,66 Milliarden USD geschätzt und soll von 6,92 Milliarden USD im Jahr 2026 auf 8,41 Milliarden USD bis 2031 wachsen, mit einer CAGR von 3,97 % während des Prognosezeitraums (2026-2031).

Universelle Arzneimittelversorgung, Bevölkerungsalterung und rasche �ұ��ä�ٱ�innovation wirken zusammen, um die Nachfrage auf einem stabilen Aufwärtskurs zu halten. Die bundesweite Abdeckung für Diabetesmedikamente, die provinzielle Finanzierung für kontinuierliche Glukoseüberwachung (CGM) und Insulinpumpen sowie die Einführung von einmal-wöchentlichen Insulinen erweitern den Patientenzugang und steigern gleichzeitig die Umsatztransparenz für Lieferanten. Strategische Allianzen, die Sensoren, Pumpen und Entscheidungsunterstützungssoftware verbinden, gestalten die Wettbewerbsgrenzen neu, und private Versicherer haben begonnen, Premiummodelle zu testen, die an glykämische Ergebnisse geknüpft sind. Dennoch dämpfen unterschiedliche provinzielle Ausschreibungspraktiken, hohe Eigenkosten für Insulin und Datenschutzbedenken bei der cloudbasierten Überwachung das Adoptionsniveau weiterhin.

Wichtigste Erkenntnisse des Berichts

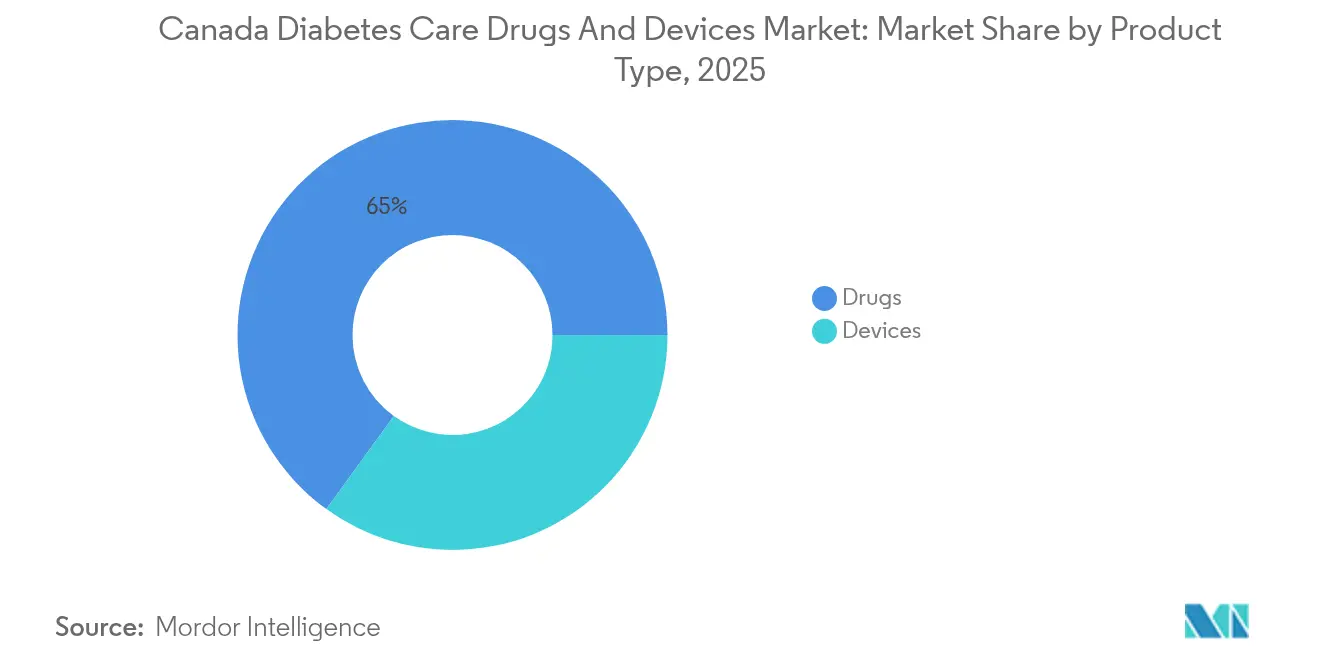

- Nach Produkttyp entfielen Medikamente im Jahr 2025 auf 65,02 % des Marktanteils des kanadischen Marktes für Diabetes-Pflegemedikamente und -geräte, während �ұ��ä�ٱ� bis 2031 mit einer CAGR von 4,74 % wachsen sollen.

- Nach Diabetestyp dominierte Typ 2 im Jahr 2025 mit einem Umsatzanteil von 89,85 %; Typ 1 soll bis 2031 mit einer CAGR von 4,86 % wachsen.

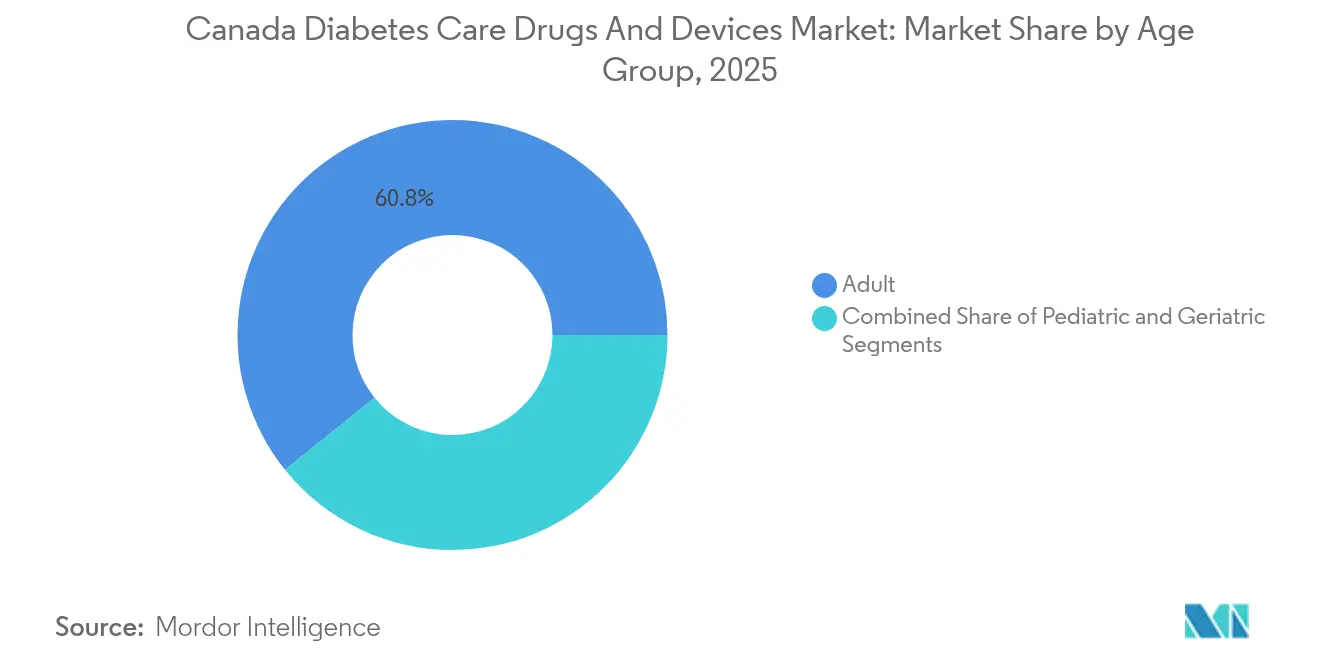

- Nach Altersgruppe hielten Erwachsene im Jahr 2025 einen Anteil von 60,78 % an der �Ѳ�����ٲ���öß�� des kanadischen Marktes für Diabetes-Pflegemedikamente und -geräte, während die geriatrische Kohorte für eine CAGR-Expansion von 4,92 % bereit ist.

- Nach Vertriebskanal erfassten der stationäre Einzelhandel und Krankenhausapotheken im Jahr 2025 einen Anteil von 73,62 %; Online-Plattformen verzeichnen mit 4,95 % CAGR das höchste Wachstum, unterstützt durch abonnementbasierte CGM-Angebote.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des kanadischen Marktes für Diabetes-Pflegemedikamente und -geräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Typ-2-Diabetes | +1.2% | National, mit höherer Konzentration in Ontario, Quebec, Alberta | Langfristig (≥ 4 Jahre) |

| Ausweitung der staatlichen Erstattung für CGM und Pumpen | +0.8% | Provinzielle Unterschiede, mit British Columbia und Nova Scotia als Vorreiter | Mittelfristig (2-4 Jahre) |

| Einführung von einmal-wöchentlichen und oralen GLP-1-Präparaten | +0.7% | National, mit schnellerer Adoption in städtischen Zentren | Mittelfristig (2-4 Jahre) |

| Integration digitaler Therapien mit HbA1c-gebundenen Versicherungsprämien | +0.4% | National, mit privaten Versicherungsmärkten in Ontario, Alberta | Kurzfristig (≤ 2 Jahre) |

| Anstieg von Risikokapitalinvestitionen in kanadische Diabetes-Technologie-Start-ups | +0.3% | Konzentriert in den Technologiezentren Toronto, Vancouver, Montreal | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerter geschlossener Regelkreis für intelligente Pens und Smartphone-Ökosysteme | +0.5% | National, mit früher Adoption in Ballungsräumen | Mittelfristig (2-4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende Prävalenz von Typ-2-Diabetes

Die diagnostizierten Fälle sollen von 4 Millionen im Jahr 2024 auf 5,2 Millionen bis 2030 steigen, was fast 13 % der kanadischen Erwachsenen entspricht. Indigene Gemeinschaften weisen eine Prävalenzrate von 17,2 % auf, und schwarze Kanadier haben im Vergleich zu weißen Kanadiern ein doppelt so hohes Sterberisiko. Jedes Jahr werden mehr als 7.700 diabetesbedingte Amputationen der unteren Gliedmaßen durchgeführt, von denen 85 % durch rechtzeitige Intervention vermeidbar wären [1]Kanadisches Institut für Gesundheitsinformationen, „Amputationen der unteren Gliedmaßen bei Erwachsenen mit Diabetes”, cihi.ca. Provinzielle Unterschiede erweitern die Marktchancen – Saskatchewan zählt beispielsweise bereits 29 % der Einwohner, die mit Diabetes oder Prä-Diabetes leben, während Albertas Prävalenz von 28 % 587.710 diagnostizierten Patienten und direkten medizinischen Kosten von 556 Millionen USD entspricht. Im nächsten Jahrzehnt wird die wirtschaftliche Belastung voraussichtlich 15,3 Milliarden USD übersteigen, was den Wert präventiver �ұ��ä�ٱ� und integrierter Versorgungsmodelle unterstreicht, die messbare Ergebnisverbesserungen nachweisen.

Ausweitung der staatlichen Erstattung für CGM und Pumpen

Nova Scotia erweiterte im Februar 2024 die öffentliche Finanzierung für Insulinpumpen und CGM, und Saskatchewan übernimmt nun vollständig die Kosten für Dexcom G6- und G7-Sensoren für berechtigte Einwohner und eliminiert damit Eigenkosten [2]JDRF Kanada, „Abdeckung für Insulinpumpen und CGM wird in Nova Scotia ausgeweitet”, jdrf.ca . FreeStyle Libre 2 wird in den meisten Provinzen öffentlich erstattet; das Arzneimittelprogramm von Ontario finanziert 33 Sensoren pro Jahr für insulinabhängige Patienten, während Quebec Kinder unter 18 Jahren und Erwachsene mit intensiver Insulintherapie erstattet. In British Columbia wird ein vierjähriges Arzneimittelversorgungsabkommen im Wert von 670 Millionen USD ab März 2026 eine universelle Diabetesabdeckung gewährleisten.

Einführung von einmal-wöchentlichen und oralen GLP-1-Präparaten

Health Canada genehmigte Awiqli, das weltweit erste einmal-wöchentliche Insulin Icodec, im März 2024. Die Therapie wird zu einem Preis von 1.350 USD pro Jahr angeboten und reduziert die Injektionshäufigkeit von 365 auf 52 Dosen. Die Ozempic-Umsätze stiegen 2024 um 26 % auf 120,3 Milliarden DKK, was den starken GLP-1-Schwung widerspiegelt, während Lillys Mounjaro im zweiten Quartal 2024 einen Umsatz von 3,09 Milliarden USD erzielte [3]Eli Lilly and Company, „Ergebnisbericht Q2 2024”, lilly.com . Wissenschaftler der Universität British Columbia entwickeln einen oralen Insulintropfen, der die sublinguale Absorption nutzt und möglicherweise die Verabreichungsmuster für 11,7 Millionen Kanadier, die mit Diabetes oder Prä-Diabetes leben, verändern könnte.

Digitale Therapien verknüpft mit Versicherungsprämien

Medavie Blue Cross führt 11 % der Leistungsausgaben auf Diabetes-Medikamente zurück, wobei die durchschnittlichen Kosten pro Anspruchsteller im Jahr 2024 1.534 USD erreichten. Das 360 Total Care-Programm verbindet Arzneimittelabdeckung mit virtuellem Coaching und zeigt, wie digitale Plattformen Adhärenzgewinne in messbare Einsparungen für Kostenträger umwandeln. Algorithmen des maschinellen Lernens wie XGBoost haben begonnen, Vorhersagemodelle für glykämische Exkursionen anzutreiben, sodass Versicherer Prämien anhand von Echtzeit-HbA1c-Metriken anpassen können.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Eigenkosten für langwirksame Analoginsuline | -0.6% | National, mit höheren Auswirkungen in Provinzen mit begrenzter Abdeckung | Langfristig (≥ 4 Jahre) |

| Fragmentierte provinzielle Ausschreibungen verzögern die �ұ��ä�ٱ�adoption | -0.4% | Provinzielle Unterschiede, die insbesondere kleinere Provinzen betreffen | Mittelfristig (2-4 Jahre) |

| Datenschutzbedenken verlangsamen die cloudbasierte Überwachung | -0.3% | National, mit höheren Bedenken in Quebec aufgrund von Sprachgesetzen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte französischsprachige Unterstützung in mobilen Apps beeinträchtigt die Akzeptanz in Quebec | -0.2% | Quebec-spezifisch, betrifft 23 % der kanadischen Bevölkerung | Mittelfristig (2-4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Eigenkosten für langwirksame Analoginsuline

Die kanadischen Ausgaben für Antidiabetika verdoppelten sich zwischen 2012 und 2021 auf 2,7 Milliarden USD, wobei die Listenpreise über dem Niveau der Vergleichsländer blieben und Mehrkosten von 703 Millionen USD verursachten. Blutzuckerteststreifen kosten im Durchschnitt 0,79 USD pro Stück, doch die Erstattungsschwellen unterscheiden sich je nach Provinz erheblich, und Quebec-Einwohner zahlen fast 500 USD pro Monat für Ozempic, wenn es zur Gewichtskontrolle und nicht zur Diabetesbehandlung verschrieben wird. Folgeerkrankungen erhöhen die Systemkosten; diabetesbedingte Amputationen allein übersteigen jährlich 750 Millionen USD.

Fragmentierte provinzielle Ausschreibungen verzögern die �ұ��ä�ٱ�adoption

Jede Provinz führt ihr eigenes Ausschreibungs- und Formulierungsverfahren durch, was zu variablen Zeitplänen für die CGM- und Hybrid-Closed-Loop-Abdeckung führt. CADTH prognostiziert, dass die vollständige Finanzierung von Closed-Loop-Systemen die öffentlichen Ausgaben über drei Jahre um 823 Millionen USD erhöhen würde, ein Hindernis, das eine koordinierte Adoption verlangsamt. Unterschiedliche Vorabgenehmigungsregeln und Altersgrenzen zwingen Lieferanten, 15 verschiedene öffentliche Pläne zu navigieren, was die administrativen Vorlaufzeiten verlängert und die Skalenvorteile bundesweiter Markteinführungen untergräbt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: �ұ��ä�ٱ� treiben Innovation trotz Dominanz der Medikamente

Medikamente erfassten im Jahr 2025 65,02 % des Marktanteils des kanadischen Marktes für Diabetes-Pflegemedikamente und -geräte, was den fest verankerten Einsatz von Insulinanaloga und GLP-1-Rezeptoragonisten widerspiegelt. Die Diabetes-Pflegedivision von Novo Nordisk erzielte 2024 einen Umsatz von 290,4 Milliarden DKK, ein Sprung von 25 %, der die Widerstandsfähigkeit des Segments unterstreicht. Dennoch ist die �ұ��ä�ٱ�kategorie für den schnellsten Fortschritt mit einer CAGR von 4,74 % bis 2031 vorgesehen. Ü������ɲ�����ܲԲ��������ä�ٱ� bilden den größten Anteil; die CGM-Adoption verdrängt weiterhin Fingerstechtestgeräte, da öffentliche und private Pläne die Erstattungsabdeckung ausweiten. �Ѳ��Բ�����Գٲ����ä�ٱ� wie Hybrid-Closed-Loop-Pumpen skalieren schnell, unterstützt durch die Abbott-Medtronic-Integration, die FreeStyle Libre-Sensoren mit automatisierten Abgabealgorithmen verbindet, die adressierbare Nutzerbasis erweitert und einen inkrementellen Vertriebskanal von 100 Millionen USD für Abbott eröffnet.

Marktteilnehmer verfeinern ihre Markteinführungsstrategien. Abbott betont Erschwinglichkeit, um in die Typ-2-Population einzudringen, während Dexcom den Fokus auf die intensive Insulinkohorte beibehält, wo Alarmgenauigkeit und Echtzeit-Datenaustausch Premiumpreise rechtfertigen. Tandem Diabetes Cares t:slim X2-Pumpe, integriert mit Dexcom G7, fand bei kanadischen Endokrinologen Beachtung, da Software-Updates online bereitgestellt werden, was Austauschzyklen verkürzt und iterative Innovation unterstützt. Insgesamt halten diese Trends das �ұ��ä�ٱ�segment zentral für die Wertschöpfung, auch wenn Medikamente den Gesamtumsatz weiterhin dominieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Diabetestyp: Typ-1-Innovation treibt überproportionales Wachstum

Die �Ѳ�����ٲ���öß�� des kanadischen Marktes für Diabetes-Pflegemedikamente und -geräte für Typ-2-Patienten belief sich im Jahr 2025 auf 5,98 Milliarden USD, was 89,85 % des gesamten Marktumsatzes entspricht. Erweiterte GLP-1-Indikationen für kardiovaskulären und renalen Schutz verstärken diese Konzentration, doch Typ 1 ist für eine schnellere CAGR von 4,86 % positioniert, angetrieben durch technologieintensive Therapie. Health Canada genehmigte Insulets Omnipod 5 automatisiertes Insulinabgabesystem im April 2024 und bietet Typ-1-Nutzern eine schlauchlose Option, die sich mit Dexcom-Sensoren und Smartphone-Steuerung integriert. Typ-1-Haushalte zeigen eine höhere �ұ��ä�ٱ�durchdringung, da der anhaltende exogene Insulinbedarf die Adoption von Closed-Loop-Systemen begünstigt, die hypo- und hyperglykämische Exkursionen reduzieren.

Innerhalb von Typ 2 ziehen wöchentliche Insuline und orale GLP-1-Präparate Patienten an, die sich zuvor ausschließlich auf Tabletten verlassen haben. Kardiovaskuläre Ergebnisdaten für Semaglutid und Dapagliflozin haben die Kombinationstherapie in der Primärversorgung häufiger gemacht. Die Versorgung von Gestationsdiabetes bleibt ein kleines, aber technisch dynamisches Teilsegment; Forscher, die 15 mobile Apps überprüften, fanden nur drei mit kulturell relevanten Funktionen, was Produktlücken für vielfältige kanadische Familien aufzeigt. Anbieter, die französische und indigene Sprachunterstützung überlagern können, könnten in Quebec und abgelegenen Gemeinschaften überproportionale Loyalität gewinnen.

Nach Altersgruppe: Geriatrisches Segment beschleunigt sich inmitten des demografischen Wandels

Erwachsene im Alter von 18-64 Jahren kontrollierten im Jahr 2025 60,78 % des Marktumsatzes, doch die geriatrische Kohorte ist auf dem Weg zu einem CAGR-Wachstum von 4,92 %. Bevölkerungsalterung, Multimorbidität und längere Lebenserwartung halten die klinische Komplexität bei Senioren hoch und treiben die Nachfrage nach vereinfachter Dosierung und automatisierten Überwachungslösungen. Die Telemedizin-Adoption bei älteren Erwachsenen beschleunigte sich nach COVID-19, wobei etablierte Arzt-Patienten-Beziehungen als wichtigster Förderfaktor genannt wurden, auch wenn sensorische und motorische Einschränkungen die �ұ��ä�ٱ�schulung erschweren.

Für berufstätige Erwachsene, die Typ-1-Diabetes managen, verbesserten Fernunterstützungsinitiativen wie das TRIFECTA-Programm die Lebensqualitätsmetriken in frühen Studien und zeigen, wie digitale Foren die Adhärenz außerhalb klinischer Umgebungen stärken. ��ä�徱���ٰ���������e Volumina bleiben vergleichsweise gering, haben aber einen hohen langfristigen Lebenszeitwert, da eine frühe Positionierung von Pumpen-CGM-Paketen die Markenpräferenz für Jahrzehnte festigen kann. Allerdings zwingen Abdeckungslücken in einigen Provinzen Familien immer noch zu karitativen Finanzierungskanälen, ein Problem, für das Interessengruppen durch breitere Arzneimittelversorgungsgerechtigkeit eintreten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Transformation beschleunigt das Online-Wachstum

Offline-Kanäle – Kettenapotheken, Krankenhausapotheken und Händler für langlebige medizinische �ұ��ä�ٱ� – behielten im Jahr 2025 73,62 % des Umsatzes. Direktabrechnungsvereinbarungen mit öffentlichen Plänen schützen Patienten vor unmittelbaren Eigenkosten, und Diabetes-Berater im Geschäft bieten Einrichtungs- und Schulungsdienstleistungen an. Online-Verkäufe sind zwar kleiner, wachsen aber bis 2031 mit einer CAGR von 4,95 %, da das Vertrauen der Verbraucher in E-Commerce und Telekonsultationen zunimmt. Dexcoms kanadische Abonnementpakete liefern Sensoren und Transmitter in einem geplanten Rhythmus an Haushalte und bieten Finanzierungspläne an, die die Vorabbelastung reduzieren.

KI-gesteuerte Empfehlungsmaschinen unterstützen viele digitale Apotheken, indem sie Nachfüllerinnerungen mit glykämischen Trendanalysen verknüpfen, um Lagerengpässe zu begrenzen und die Medikamentenpersistenz zu verbessern. Dennoch schränken Breitbandbeschränkungen im ländlichen Raum, insbesondere in den nördlichen Territorien, die Online-Durchdringung ein und erfordern hybride Modelle, die Web-Bestellungen mit lokalen Abholpunkten oder von Pflegepersonal unterstützten Lieferungen verbinden.

Geografische Analyse

Regionale Unterschiede kennzeichnen den kanadischen Markt für Diabetes-Pflegemedikamente und -geräte, da jede Provinz demografische Realitäten mit fiskalischer Kapazität in Einklang bringt. Ontario ist der mit Abstand größte Markt und versorgt fast 1,5 Millionen Menschen mit Diabetes durch Programme, die Insulinpumpen und CGM-Sensoren im Rahmen des Assistive Devices Program mitfinanzieren. Quebec folgt, wo Französischsprachmandate und einzigartige Erstattungsalgorithmen Anbieter zwingen, Software-Schnittstellen und Patientenaufklärung zu lokalisieren; die Régie de l'assurance maladie du Québec verwaltet mehr als 40 Gesundheitsprogramme, die maßgeschneiderte Diabetesabdeckung umfassen.

Das 670-Millionen-USD-Arzneimittelversorgungsabkommen von British Columbia mit Ottawa tritt im März 2026 in Kraft und bietet eine Vorlage für eine universelle Diabetesabdeckung, die andere Provinzen evaluieren. Alberta steht vor einer geschätzten jährlichen Kostenbelastung von 556 Millionen USD im Zusammenhang mit Diabetes, was zu einer erweiterten CGM-Berechtigung im Rahmen seines Insulintherapieleistungsanspruchs geführt hat.

Saskatchewan bietet eine vollständige öffentliche Finanzierung für Dexcom G6- und G7-Sensoren für Einwohner im Alter von 18-25 Jahren und für Personen über 65 Jahren, eine Konfiguration, die viele Erschwinglichkeitsbedenken beseitigt. Die atlantischen Provinzen, angeführt von Nova Scotia, verbessern rasch ihre Pumpen- und CGM-Programme, um alternde Bevölkerungen in ländlichen Gebieten zu versorgen. Im Norden zielen Tele-Endokrinologie-Pilotprojekte und kulturell angepasste Bildungsmaterialien darauf ab, Ergebnislücken in indigenen Gemeinschaften zu schließen, wo die Prävalenz den nationalen Durchschnitt übersteigt.

Wettbewerbslandschaft

Die kanadische Branche für Diabetes-Pflegemedikamente und -geräte weist eine fragmentierte Angebotsseite auf. Die führenden Pharmaunternehmen – Novo Nordisk, Eli Lilly und Sanofi – kontrollieren den größten Teil des Insulin- und GLP-1-Umsatzes. Auf der �ұ��ä�ٱ�seite bilden Abbott und Dexcom ein effektives Duopol im CGM-Bereich, verfolgen jedoch unterschiedliche Bevölkerungssegmente, um direkte Überschneidungen zu vermeiden. Abbotts FreeStyle Libre konzentriert sich auf kostensensible Typ-2-Nutzer, während Dexcom auf genauigkeitsorientierte Typ-1-Patienten abzielt.

Strategische Allianzen verwischen nun die Grenzen: Abbotts Partnerschaft mit Medtronic ermöglicht es FreeStyle Libre-Sensoren, Medtronics Closed-Loop-Algorithmen zu speisen, ein Schritt, der voraussichtlich mindestens 100 Millionen USD an inkrementellem Jahresumsatz für Abbott generieren wird. Insulets Omnipod 5 und Tandems t:slim X2 sichern Wettbewerbspositionen, indem sie Software-Updates drahtlos ermöglichen, Produktzyklen verkürzen und Nutzer in markeneigenen Ökosystemen halten. Start-ups aus Toronto, Vancouver und Montreal zogen 2024 frisches Risikokapital an, um kulturell spezifische Entscheidungsunterstützungs-Apps zu entwickeln, obwohl Datenschutz und zweisprachiges Design die Skalierungskomplexität erhöhen.

Markteintrittsbarrieren bleiben erheblich. Lieferanten müssen die �ұ��ä�ٱ�klassenprüfungen von Health Canada bestehen und ihr Marketing an das Sprachgesetz von Quebec anpassen, während unterschiedliche Ausschreibungskalender in 13 Jurisdiktionen die Markteinführungseffizienz verringern. Unternehmen, die mehrsprachige Erstattungsdossiers, zweisprachigen Nutzersupport und robuste Cloud-Sicherheitsgarantien aufeinander abstimmen können, werden mit größerer Wahrscheinlichkeit dauerhaften Marktanteil gewinnen.

Branchenführer des kanadischen Marktes für Diabetes-Pflegemedikamente und -geräte

Roche

Sanofi

Novo Nordisk

Abbott Laboratories

Medtronic

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Die Regierung Kanadas und British Columbia unterzeichneten ein vierjähriges Arzneimittelversorgungsabkommen im Wert von 670 Millionen USD, das ab März 2026 eine universelle Diabetesabdeckung bietet.

- Oktober 2024: Das Parlament verabschiedete das Arzneimittelversorgungsgesetz, das den landesweiten Zugang zu Diabetesmedikamenten garantiert und einen �ұ��ä�ٱ�fonds einrichtet.

- August 2024: Abbott ging eine Partnerschaft mit Medtronic ein, um FreeStyle Libre CGM mit Medtronic-Pumpen zu integrieren und dabei 11 Millionen intensive Insulinnutzer weltweit anzusprechen.

- März 2024: Health Canada genehmigte Awiqli, das erste einmal-wöchentliche Insulin Icodec von Novo Nordisk Canada Inc.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den kanadischen Markt für Diabetes-Medikamente und -�ұ��ä�ٱ� als den kombinierten jährlichen Nettoumsatz verschreibungspflichtiger Antidiabetika (Insuline, orale Wirkstoffe, nicht-insulinbasierte Injektabilia, Fixdosiskombinationen) zusammen mit patientenseitig genutzter Überwachungs- und Managementhardware wie Selbstmessstreifen und -geräten für den Blutzucker, kontinuierlichen Glukoseüberwachungssystemen, Insulinpumpen, Pens, Spritzen und Jet-Injektoren, die über alle Kanäle an Endnutzer im gesamten Land verkauft werden.

Ausschluss aus dem Geltungsbereich: Veterinärformulierungen, bariatrische chirurgische Produkte und reine Lifestyle-Coaching-Dienstleistungen werden nicht berücksichtigt.

������Գپ�����ܲԲ���ü��������������

- Nach Produkttyp

- �ұ��ä�ٱ�

- Ü������ɲ�����ܲԲ��������ä�ٱ�

- �����ܳٳ��ܳ�����-����������ٳ�����������ä�ٱ�

- Systeme zur kontinuierlichen Glukoseüberwachung

- �Ѳ��Բ�����Գٲ����ä�ٱ�

- Ü������ɲ�����ܲԲ��������ä�ٱ�

- Medikamente

- Orale Antidiabetika

- ���Բ��ܱ����Ա��ä�貹�����ٱ�

- Nicht-insulinpflichtige Injektionsmittel

- ���dz������Բ��پ��DzԲ����ä�貹�����ٱ�

- �ұ��ä�ٱ�

- Nach Diabetestyp

- Typ-1-Diabetes

- Typ-2-Diabetes

- Nach Altersgruppe

- Erwachsene

- Geriatrisch

- ��ä�徱���ٰ���������

- Nach Vertriebskanal

- Offline

- Online

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Zur Verfeinerung der Annahmen führten wir Gespräche mit Endokrinologen in Ontario und Alberta, Einkäufern von Krankenhausapotheken sowie zwei führenden Diabetes-Pflegeexpertinnen. Anschließend befragten wir Online-Patientengemeinschaften, um die Eigenfinanzierung von �ұ��ä�ٱ�n zu verstehen. Ihr qualitatives Feedback half uns dabei, durchschnittliche Verkaufspreise, aufkommende GLP-1-Adoptionsraten und die praktischen Auswirkungen des Pharmacare-Gesetzes von 2024 auf Erstattungsobergrenzen zu validieren.

Desk Research

Mordor-Analysten kartieren zunächst den Nachfragepool anhand öffentlich verfügbarer Basisdaten aus dem Chronischkrankheitsregister von Statistics Canada, den Diabetes-Überwachungs-Dashboards der Public Health Agency, provinziellen Formularium-Erstattungsdateien sowie Import-Export-Codes der Canada Border Services. Ergänzende Erkenntnisse stammen aus begutachteten Artikeln im Canadian Journal of Diabetes, Krankheitskostenaktualisierungen von Diabetes Canada sowie �ұ��ä�ٱ�zulassungsdaten von Health Canada. Finanzielle Unternehmensübersichten werden über D&B Hoovers extrahiert, während Neuigkeiten zu vierteljährlichen Produkteinführungen in Dow Jones Factiva gesichtet werden. Diese Liste ist illustrativ; zahlreiche weitere glaubwürdige Quellen wurden für Gegenprüfungen und Klärungen herangezogen.

�Ѳ�����ٲ���öß��nbestimmung & Prognose

Das Modell beginnt mit einer Top-down-Rekonstruktion vom Prävalenz- zum behandelten Patientenkollektiv. Diagnostizierte Patientenzahlen für Typ 1 und Typ 2, Therapiedurchdringungsanteile und �ұ��ä�ٱ�nutzungsmultiplikatoren generieren das Volumen. Diese Gesamtwerte werden durch selektive Bottom-up-Lieferantenzusammenführungen und stichprobenartige ASP-x-Einheitenprüfungen vor der abschließenden Anpassung bestätigt. Zu den Schlüsselvariablen zählen vierteljährliche Insulinverschreibungszahlen, das Tempo der CGM-Erstattungseinführung, das Wachstum der alternden Bevölkerung, die Adipositasinzidenz und durchschnittliche �ұ��ä�ٱ�ersatzzyklen – jede davon bis 2030 mit multivariater Regression und Szenarioanalyse prognostiziert. Datenlücken bei provinziellen �ұ��ä�ٱ�lieferungen werden durch gewichtete Durchschnitte aus benachbarten Provinzen und Wachstumsmustern des Vorjahres überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand historischer CIHI-Ausgabenreihen auf Abweichungen geprüft; Anomalien lösen eine erneute Kontaktaufnahme mit den Quellen aus, gefolgt von einer Überprüfung durch einen leitenden Analysten. Berichte werden jährlich aktualisiert, mit Zwischenrevisionen bei wesentlichen politischen Ereignissen oder Rückrufen, sodass Kunden stets die aktuellste Einschätzung erhalten.

Warum Mordors Basislinie für Kanadas Diabetes-Medikamente und -�ұ��ä�ٱ� Verlässlichkeit genießt

Veröffentlichte Schätzungen weichen voneinander ab, weil Unternehmen unterschiedliche Produktkörbe, Patientenkohorten, Wechselkurse und Aktualisierungsrhythmen wählen.

Zu den wesentlichen Treibern dieser Lücken zählen Mordors kombinierter Umfang aus Medikamenten und �ұ��ä�ٱ�n (viele Mitbewerber erfassen nur Hardware), unser Post-Pharmacare-Adoptionsszenario gegenüber den statischen Zugangsprämissen anderer sowie unsere jährliche Datenaktualisierung, die Währungsschwankungen ausgleicht.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 6,66 Mrd. (2025) | ���ϲ����� | - |

| USD 5,35 Mrd. (2024) | Global Consultancy A | Schließt orale Generika aus; verwendet konservativen Pumpen-ASP; aktualisiert alle zwei Jahre |

| USD 3,74 Mrd. (2024) | Industry Association B | Nur �ұ��ä�ٱ�, schließt Nicht-Krankenhauskanäle aus, Basislinie vor Pharmacare |

Insgesamt zeigt der Vergleich, dass Mordors disziplinierte Umfangsausrichtung, patientenzentrierte Variablen und jährliche Aktualisierung Entscheidungsträgern eine ausgewogene, transparente Basislinie bieten, die sie zuverlässig nachvollziehen und replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der kanadische Markt für Diabetes-Pflegemedikamente und -geräte im Jahr 2026?

Die �Ѳ�����ٲ���öß�� des kanadischen Marktes für Diabetes-Pflegemedikamente und -geräte beträgt im Jahr 2026 6,92 Milliarden USD und soll bis 2031 8,41 Milliarden USD erreichen.

Welches Segment hält den größten Marktanteil am kanadischen Markt für Diabetes-Pflegemedikamente und -geräte?

Medikamente führten im Jahr 2025 mit einem Anteil von 65,02 %, während �ұ��ä�ٱ� bis 2031 mit einer CAGR von 4,74 % schneller wachsen.

Was treibt das Wachstum der CGM-Adoption in Kanada?

Die Ausweitung der provinziellen Erstattung, sinkende Sensorpreise und Partnerschaften, die CGM-Daten mit Insulinpumpen integrieren, sind die wichtigsten Treiber.

Warum zeigt Typ-1-Diabetes ein schnelleres Wachstum als Typ 2?

Typ-1-Patienten adoptieren Premium-Technologien – einschließlich Closed-Loop-Pumpen – in höherem Maße und treiben damit eine CAGR von 4,86 % trotz kleinerer Bevölkerungsgröße.

Wie wird die universelle Arzneimittelversorgung die Wettbewerbslandschaft beeinflussen?

Die nationale Abdeckung senkt die Kostenhürden für Patienten, erhöht das Verschreibungsvolumen und fördert die provinzübergreifende Beschaffung, was skalierungsbereiten Lieferanten zugute kommt.

Welche Herausforderungen stehen Herstellern in Quebec gegenüber?

Französischsprachige Anforderungen für Apps und Handbücher sowie unterschiedliche Erstattungskriterien erfordern zusätzliche Lokalisierungsinvestitionen vor dem Produktlaunch.

Seite zuletzt aktualisiert am: