�Ѳ�����ٲ���öß�� und Marktanteil für Diabetes-Versorgungsmedikamente und -geräte in den Vereinigten Staaten

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

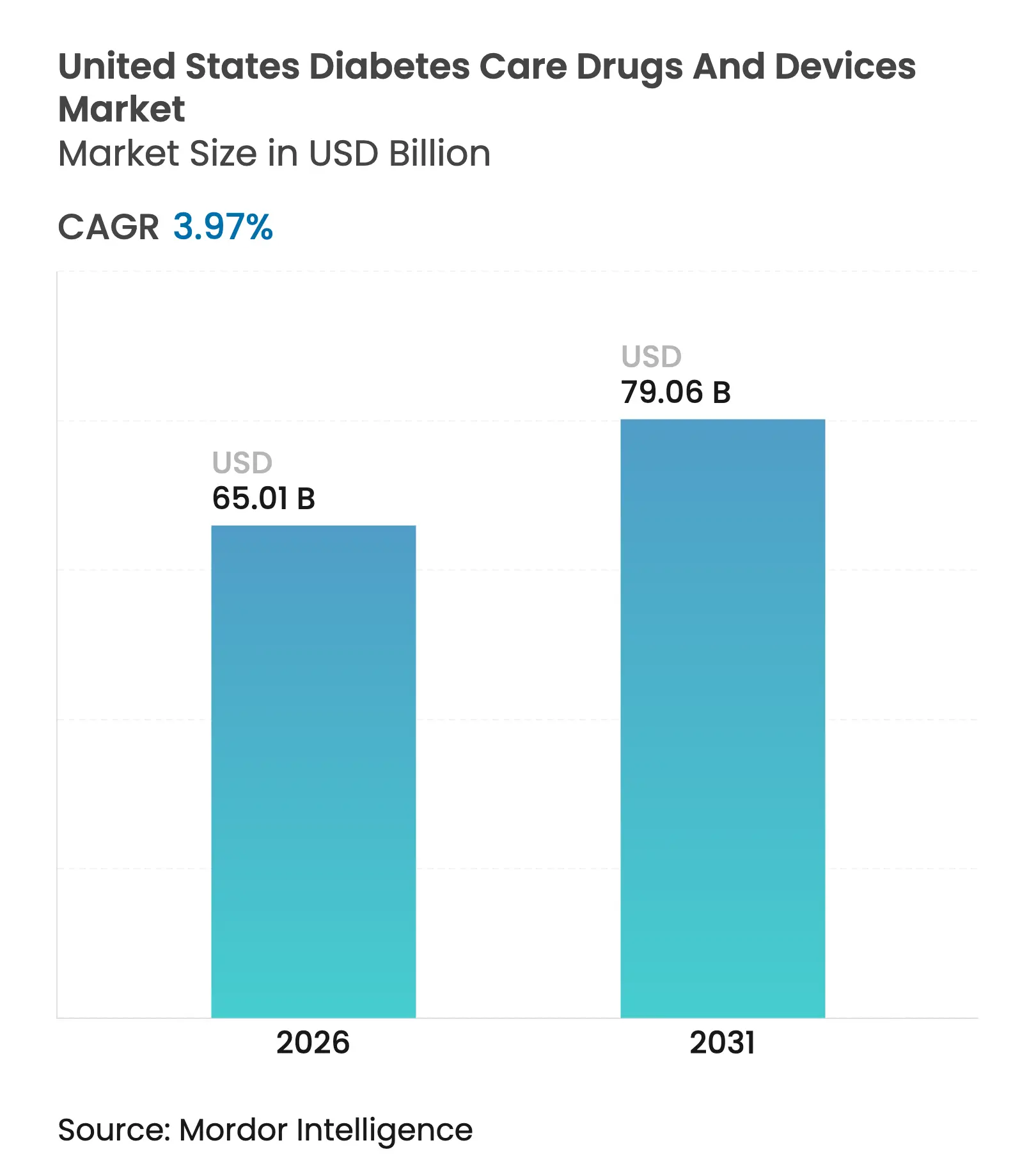

| �Ѳ�����ٲ���öß�� (2026) | 65.01 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 79.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.97% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Diabetes-Versorgungsmedikamente und -geräte in den Vereinigten Staaten von ���ϲ�����

Die �Ѳ�����ٲ���öß�� für Diabetes-Versorgungsmedikamente und -geräte in den Vereinigten Staaten wurde im Jahr 2025 auf 62,52 Milliarden USD geschätzt und wird voraussichtlich von 65,01 Milliarden USD im Jahr 2026 auf 79,06 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,97 % während des Prognosezeitraums (2026–2031). Das Wachstum ist stetig, aber nicht spektakulär, da die Gesamtzahlen tiefgreifende strukturelle Veränderungen verschleiern. Blockbuster-GLP-1-Rezeptoragonisten verändern den Therapiemix grundlegend, während verbraucherorientierte kontinuierliche Glukosemonitore (CGMs) die Kurven der �ұ��ä�ٱ�akzeptanz neu zeichnen. Die monatliche Insulin-Obergrenze von 35 USD bei Medicare, eine erweiterte CGM-Kostenerstattung sowie die Zulassung von rezeptfreien (OTC) CGMs durch die Behörde für Lebens- und Arzneimittel (FDA) senken gemeinsam die Zugangshürden und beschleunigen die Verbreitung unter Typ-2-Diabetes-Patienten, die bisher auf Blutzuckermessungen per Fingerstich angewiesen waren. Gleichzeitig steuern Apothekenleistungsmanager (PBMs) mit vertikaler Integration ihre Arzneimittellisten zugunsten bevorzugter Biosimilar-Insuline, was die Bruttomargen der etablierten Anbieter unter Druck setzt, aber Haushaltsbudgets für fortschrittliche �ұ��ä�ٱ� freisetzt. Der Wettbewerbsdruck steigt, da Patentabläufe Preiskriege auslösen und Lieferengpässe bei GLP-1s Marktanteilschancen eröffnen. Datenschutzbedenken hinsichtlich der Monetarisierung von Echtzeit-Glukosedaten und eine strengere FDA-Aufsicht über Closed-Loop-Algorithmen dämpfen den Ausblick, verhindern jedoch nicht die Verlagerung hin zu prädiktiven, automatisierten Managementlösungen, die Sensoren, Dosierungshardware und Software-Analysen miteinander verbinden.

Wichtigste Erkenntnisse des Berichts

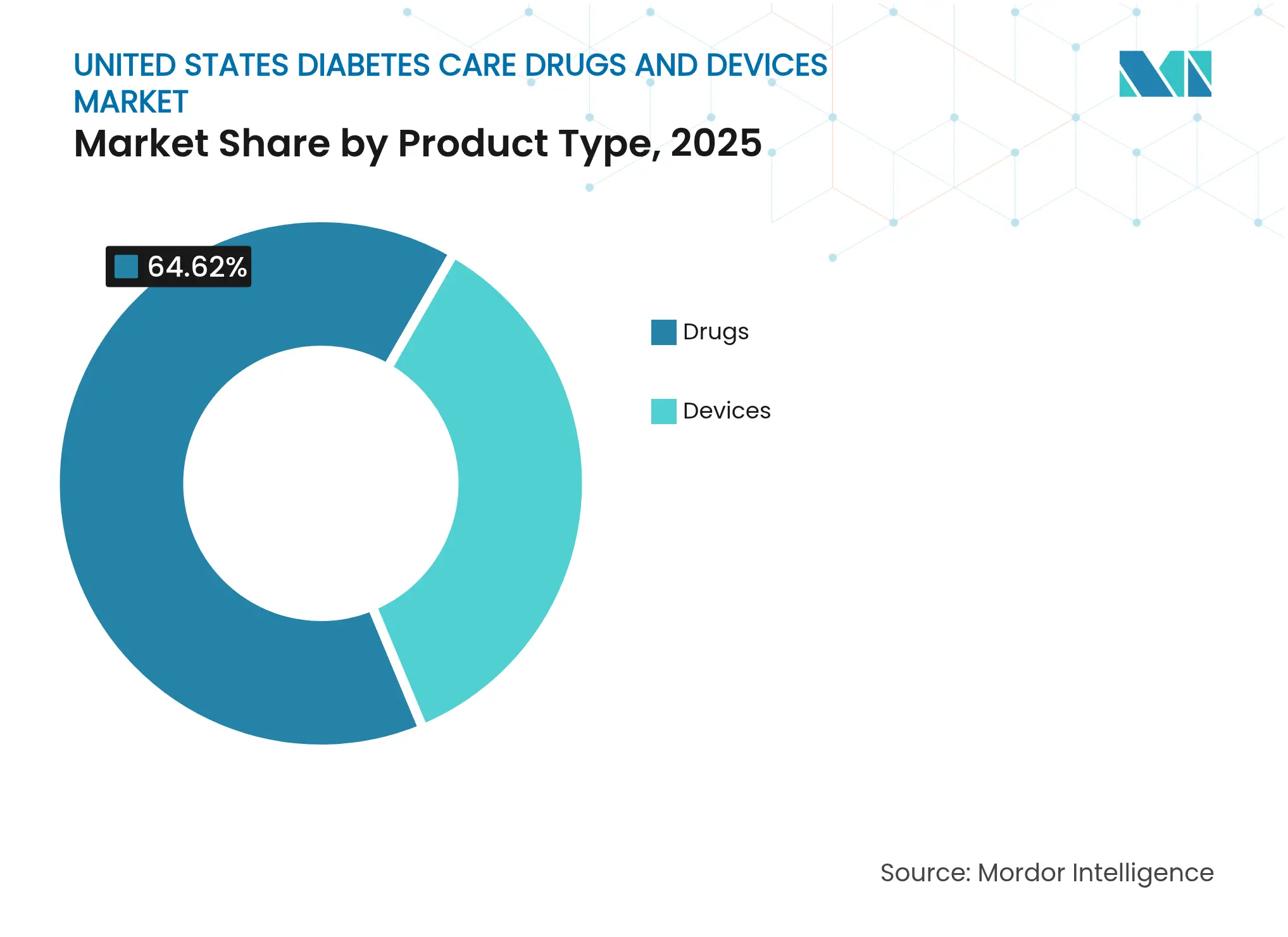

- Nach Produkttyp entfielen im Jahr 2025 35,38 % des Umsatzes auf �ұ��ä�ٱ�, während Medikamente mit 64,62 % dominierten; �ұ��ä�ٱ� werden voraussichtlich bis 2031 mit einer CAGR von 4,72 % expandieren, dem höchsten Wert aller Kategorien.

- Nach Diabetestyp machte Typ-1-Diabetes 9,69 % der Patienten aus, führte jedoch die Innovationsaktivität mit einer CAGR von 4,53 % an, während Typ-2 mit einem Volumenanteil von 90,31 % bescheidener wuchs.

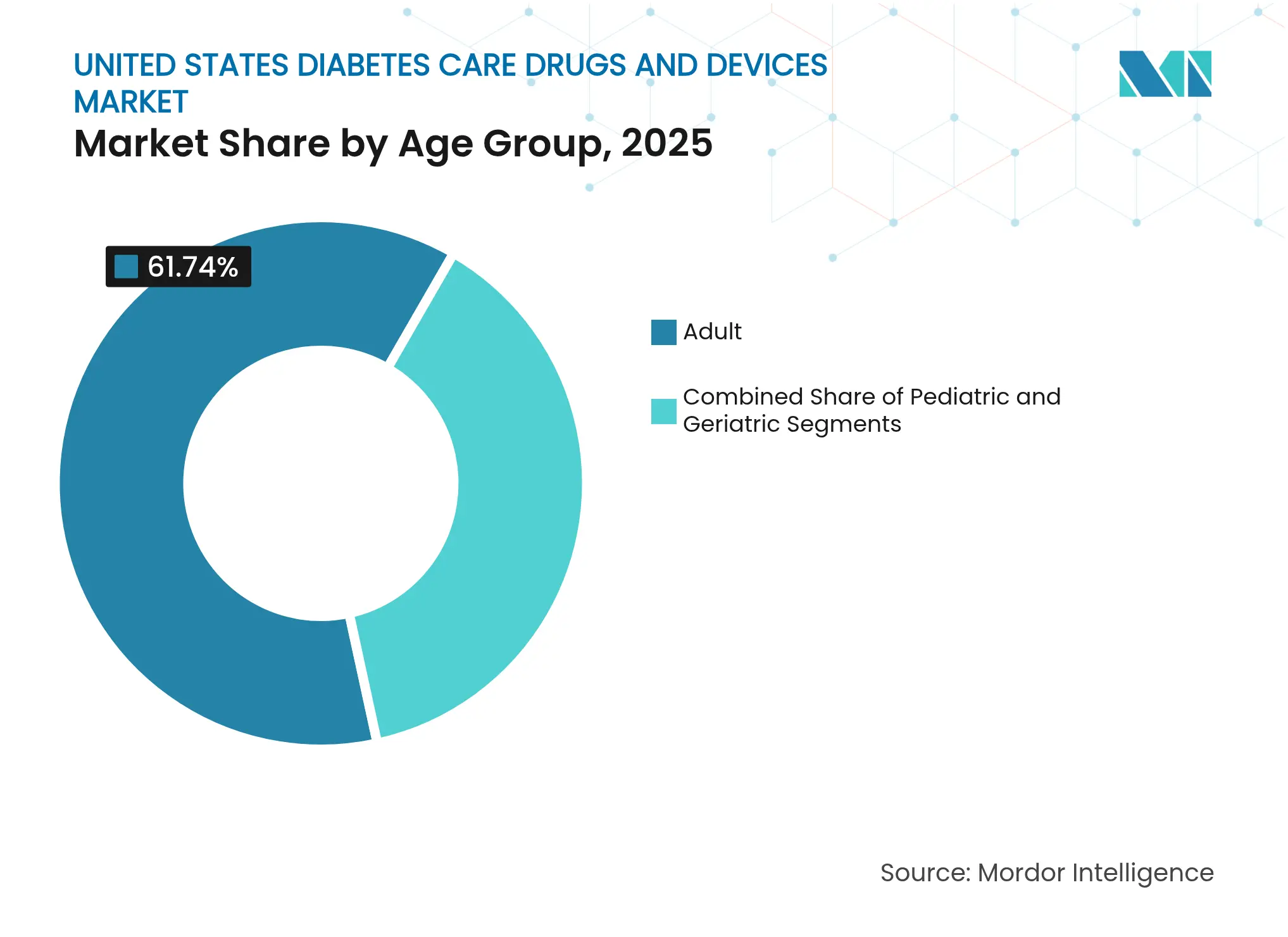

- Nach Altersgruppe trieb das geriatrische Segment ein Wachstum von 4,66 % dank der Medicare-Abdeckung, während Erwachsene im Jahr 2025 einen Umsatzanteil von 61,74 % hielten.

- Nach Vertriebskanal hielten Online-Plattformen im Jahr 2025 einen Umsatzanteil von 25,34 % und verzeichnen eine CAGR von 4,86 %, da Direktvertriebsmodelle an Bedeutung gewinnen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im Markt für Diabetes-Versorgungsmedikamente und -geräte in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Blockbuster-GLP-1-Zulassungen und Aufnahme in Arzneimittellisten | +1.2% | National, am stärksten bei Medicare Advantage-Plänen | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu verbraucherorientierten CGMs | +0.8% | National, frühe Übernahme in städtischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Medicare-Erweiterung für Insulin-Obergrenze und CGM-Kostenerstattung | +0.6% | National, deutlicher Nutzen in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Vertikale Integration von Apotheken-PBMs und Steuerung zu bevorzugten Arzneimitteln | +0.4% | National, variiert je nach PBM-Dominanz | Langfristig (≥ 4 Jahre) |

| Patentablauf für Basalinsuline | +0.3% | National, rasche Übernahme in kostenbewussten Systemen | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte Closed-Loop-Systeme für intelligente Pens und Telefon-Ökosysteme | +0.5% | National, frühe Erfolge in Technologie-Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Blockbuster-GLP-1-Zulassungen und Aufnahme in Arzneimittellisten

GLP-1-Rezeptoragonisten wie Tirzepatid verändern die Behandlung von Stoffwechselerkrankungen, indem sie das Fortschreiten von Prä-Diabetes hemmen und dauerhaften Gewichtsverlust bewirken. Medicare Part D und die wichtigsten PBM-Arzneimittellisten priorisieren diese Wirkstoffe trotz höherer Listenpreise, da Praxisstudien niedrigere Gesamtbehandlungskosten durch reduzierte Komplikationen belegen. Die Integration mit CGM-Daten verbessert die Therapietreue, während orale und einmal wöchentliche Formulierungen in späten klinischen Studien weiteren Komfort versprechen. Der Folgeeffekt ist eine sinkende Abhängigkeit von mehrfachen täglichen Injektionen und oralen Antidiabetika, was die F&E-Budgets der Hersteller in Richtung Kombinationstherapien und präzisionsdosierter Plattformen umlenkt.

Verlagerung hin zu verbraucherorientierten CGMs

Die FDA-Zulassung für rezeptfreie CGMs von Abbott und Dexcom beseitigt Verschreibungshürden und erweitert den adressierbaren Markt von 6 Millionen Insulinpatienten auf mehr als 25 Millionen Typ-2-Diabetes-Patienten, die kein Insulin benötigen [1]FDA, FDA gibt erstes rezeptfreies kontinuierliches Glukosemessgerät frei,

fda.gov. Einfachere Einführung, Smartphone-Schnittstellen und gesundheitsbewusste Positionierung katalysieren die Übernahme unter gesundheitsbewussten Verbrauchern, die ihre Stoffwechselgesundheit verfolgen. Medicaid-Belege zur Kosteneffizienz stärken das Vertrauen der Kostenträger, und Sensoren mit längerer Tragezeit senken die Versorgungskosten pro Patient [2]Gesundheitsbehörde des Bundesstaates Washington, "Überprüfung der Kosteneffizienz der kontinuierlichen Glukoseüberwachung," hca.wa.gov. �ұ��ä�ٱ�hersteller nutzen Abonnementmodelle und Lifestyle-Apps, um das Engagement aufrechtzuerhalten.

Medicare-Erweiterung für Insulin-Obergrenze und CGM-Kostenerstattung

Die monatliche Obergrenze von 35 USD für Insulin unter Medicare Teil B und D bringt sofortige Einsparungen für 3,3 Millionen Leistungsempfänger und setzt einen faktischen Maßstab für kommerzielle Versicherer. Die Neueinstufung von CGMs als langlebige medizinische �ұ��ä�ٱ� vereinfacht die Abdeckung und beseitigt Verzögerungen durch Vorabgenehmigungen. Gemeinsam erhöhen diese Maßnahmen die Nutzungsrate bei älteren Erwachsenen und ländlichen Bevölkerungsgruppen, die historisch durch Eigenkosten eingeschränkt waren. Kommerzielle Pläne spiegeln häufig die Medicare-Politik wider und verstärken so die landesweite Auswirkung.

Vertikale Integration von Apotheken-PBMs und Steuerung zu bevorzugten Arzneimitteln

Vier integrierte PBMs kontrollieren 70 % des nationalen Verschreibungsvolumens und können dadurch Produkte mit hohen Rabatten und Biosimilars bevorzugen, die die Spread-Bepreisung maximieren. Die Übernahme von Biosimilar-Insulin beschleunigt sich in kostensensiblen Gesundheitssystemen, aber der Ausschluss bestimmter markengebundener GLP-1s und älterer DPP-4-Hemmer aus den Arzneimittellisten verschiebt Marktanteile über Nacht. Die gesetzgeberische Überprüfung und eine laufende Untersuchung der Bundeshandelskommission könnten die Rabattvertragsregeln ändern und damit die kurzfristige Preissetzungsmacht verändern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| GLP-1-bedingter Rückgang der täglichen Glukosemessungen | -0.7% | National, am stärksten im Typ-2-Kollektiv | Mittelfristig (2–4 Jahre) |

| FDA-Sicherheitsbedenken bei einmal wöchentlichem Insulin Icodec | -0.3% | National, betrifft die Innovationsfinanzierung | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Eigenkosten für Pumpen der nächsten Generation | -0.4% | National, variiert je nach Arbeitgeberplänen | Langfristig (≥ 4 Jahre) |

| Datenschutzwiderstand gegen Echtzeit-Glukosedaten | -0.2% | National, stärker in datenschutzbewussten Gruppen | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

GLP-1-bedingter Rückgang der täglichen Glukosemesstestfrequenz

Da GLP-1-Therapien den Blutzucker stabilisieren, reduzieren viele Typ-2-Diabetes-Patienten die Fingerstich-Messungen, was den Absatz von Teststreifen und Lanzetten erodiert. Die Einleitung einer Insulinpumpentherapie kann ebenfalls aufgeschoben werden, wenn HbA1c-Ziele durch Gewichtsverlust und verbesserte Insulinsensitivität erreicht werden. Die Hersteller verlagern sich auf Mehrparameter-Sensoren und Coaching-Plattformen, um den schrumpfenden Umsatz mit Einwegart-Verbrauchsmaterialien auszugleichen.

FDA-Sicherheitsbedenken bei einmal wöchentlichem Insulin Icodec für Typ-1-Diabetes

Die FDA lehnte Novo Nordisks einmal wöchentliches Insulin Icodec für Typ-1-Diabetes aufgrund von Hypoglykämie- und Herstellungsproblemen ab. Die Zurückhaltung des Beratungsausschusses erstreckt sich auf konkurrierende Programme und erhöht die Anforderungen an langwirksame Formulierungen. Entwickler müssen möglicherweise zusätzliche Studien und eine Herstellungsvalidierung durchführen, was den potenziellen Markteintritt verzögert und die Abhängigkeit von täglichen Basalanaloga aufrechterhält.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: �ұ��ä�ٱ� treiben Innovationen trotz Dominanz der Medikamente voran

Medikamente hielten im Jahr 2025 einen Marktanteil von 64,62 % im US-amerikanischen Markt für Diabetes-Versorgungsmedikamente und -geräte. �ұ��ä�ٱ� trugen im Jahr 2025 22,12 Milliarden USD bei und werden voraussichtlich jährlich um 4,72 % wachsen, deutlich über dem Gesamtmarkt für Diabetes-Versorgungsmedikamente und -geräte in den Vereinigten Staaten. Kontinuierliche Überwachungsplattformen machen den größten Teil des inkrementellen Umsatzes aus, da rezeptfreie CGMs in die Typ-2-Population eindringen und die Sensortragdauer auf 15 Tage verlängert wird. Automatisierte Verabreichungssysteme wie Tandems t:slim X2 und Insulets Omnipod 5 erhalten eine behördliche Zulassung für Typ-2-Diabetes und verdoppeln damit ihren anspruchsberechtigten Nutzerkreis. Im Gegensatz dazu expandiert die Medikamentenkategorie nur langsam, da Biosimilar-Basalinsuline die Preise unter Druck setzen, obwohl GLP-1s in den Arzneimittellisten aufsteigen.

Sensorgesteuerte Pumpen ermöglichen algorithmisches Mikro-Bolusing und ziehen eine bevorzugte Kostenerstattung auf sich. Abbotts Libre Rio richtet sich an klinische Nutzer, während Lingo auf das Wellness-Segment abzielt und eine zweigleisige Markteintrittsstrategie veranschaulicht, die sowohl Verschreibungs- als auch Einzelhandelskanäle maximiert. CGM-Hersteller bündeln zunehmend Datenanalysen, Abonnement-Coaching und Lifestyle-Inhalte, um den Margendruckbei Hardware zu mildern. In allen Therapieklassen treibt Ökosystem-Lock-in – anstatt eigenständiger Hardware – den Wettbewerbsvorteil im US-amerikanischen Markt für Diabetes-Versorgungsmedikamente und -geräte an.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Diabetestyp: Typ-1-Innovation führt die Marktentwicklung an

Typ-1-Diabetes generierte im Jahr 2025 6,06 Milliarden USD und verzeichnet bis 2031 eine CAGR von 4,53 %, was den Gesamtmarkt für Diabetes-Versorgungsmedikamente und -geräte in den Vereinigten Staaten übertrifft. Hohe Technologieakzeptanz, Zahlungsbereitschaft und die klinische Notwendigkeit einer engmaschigen Blutzuckerkontrolle stützen eine �ұ��ä�ٱ�durchdringung von über 75 %. Tandems Control-IQ+-Algorithmus und Medtronics MiniMed 780G erweitern die Closed-Loop-Automatisierung nun auf jüngere Altersgruppen und heben die Adoptionskurven für Typ-1-Diabetes weiter an.

Typ-2-Diabetes hielt im Jahr 2025 einen Marktanteil von 90,31 % und erzielt den Großteil des Umsatzes, steht jedoch aufgrund aggressiver Präventionskampagnen und Belegen, dass Tirzepatid den Diabetesbeginn um 94 % reduziert, vor einem verlangsamten Volumenwachstum. Dennoch bleibt das Potenzial bei früh diagnostizierten Typ-2-Patienten groß, die metabolische Erkenntnisse suchen; rezeptfreie CGMs und gewichtsreduzierende GLP-1s bedienen diese Nachfrage. �ұ��ä�ٱ�anbieter pilotieren kostengünstigere Pumpen-Abonnementmodelle für insulinpflichtige Typ-2-Patienten, was die künftige �Ѳ�����ٲ���öß�� für Diabetes-Versorgungsmedikamente und -geräte in den Vereinigten Staaten für dieses Segment potenziell steigern könnte.

Nach Altersgruppe: Geriatrischer Anstieg treibt die Technologieakzeptanz voran

Das geriatrische Segment wird mit einer CAGR von 4,66 % expandieren. Medicares Insulin-Obergrenze, die Einstufung von CGMs als langlebige medizinische �ұ��ä�ٱ� und die Initiative „Gesundheitsversorgung zu Hause” der FDA beseitigen historische Barrieren für die Technologieakzeptanz. Vereinfachte Benutzeroberflächen, Sprachaufforderungen und automatisch einsetzende Sensoren sind für kognitive Einschränkungen und Geschicklichkeitsdefizite geeignet, die bei älteren Erwachsenen häufig auftreten.

Das Erwachsenenkollektiv (18–64 Jahre) ist nach wie vor der größte Beitragszahler zur US-amerikanischen �Ѳ�����ٲ���öß�� für Diabetes-Versorgungsmedikamente und -geräte und hielt im Jahr 2025 einen Marktanteil von 61,74 %, gestützt durch Arbeitgeber-Krankenversicherungsdeckung und die frühe Übernahme von wellness-orientierten CGMs. Das pädiatrische Wachstum ist numerisch kleiner, aber strategisch bedeutend; für die familiäre Überwachung konzipierte �ұ��ä�ٱ� informieren häufig das übergeordnete Plattformdesign und stärken die allgemeine Ökosystem-Wettbewerbsfähigkeit.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Offline-Apotheken und Krankenhauskanäle kontrollierten im Jahr 2025 noch 74,66 % des Umsatzes, doch wuchsen Online-Verkäufe jährlich um 4,86 % und werden bis 2031 21,04 Milliarden USD übersteigen. Direktvertriebskanäle für CGMs und intelligente Pens verringern die Abhängigkeit von PBMs, während Tele-Verschreibungsdienste den regionalen Zugang verbessern. Hersteller bündeln Sensoren mit virtuellen Coaching-Abonnements, die Verbrauchsmaterialien automatisch liefern, und erhöhen so die Kundenbindung.

Die PBM-Arzneimittellistensteuerung motiviert �ұ��ä�ٱ�hersteller dazu, Selbstzahler über den E-Commerce anzusprechen, eine Taktik, die sich bei Dexcoms Stelo-Einführung zeigt. Hybride Fulfillment-Modelle – Online-Bestellung mit Abholung im Geschäft – helfen Apotheken, den Kundenverkehr aufrechtzuerhalten. Die Diversifizierung der Vertriebskanäle reduziert Rabattleckagen und erweitert die Margenerfassung im gesamten US-amerikanischen Markt für Diabetes-Versorgungsmedikamente und -geräte.

Geografische Analyse

Regionale Adoptionsmuster spiegeln Einkommensniveau, Kostenträgermix und Infrastrukturlücken wider. Medicare-geführte Insulin- und CGM-Reformen wirken sich am stärksten auf den Süden und den Mittleren Westen aus, wo eine hohe Diabetesprävalenz und niedrigere Einkommen die Eigenkosten-Empfindlichkeit verstärken. Ländliche Kliniken nutzen die Fernüberwachung, um den Mangel an Spezialisten zu überbrücken, was mit den Home-Care-Piloten der FDA übereinstimmt.

Städtische Zentren an den Küsten übernehmen rezeptfreie CGMs am schnellsten aufgrund technologischer Kompetenz und Wellness-Trends. Arbeitgeber-Selbstversicherungspläne in diesen Regionen erstatten GLP-1s häufig für die Adipositas-Behandlung, was das frühe Volumen steigert. Umgekehrt bestimmt die PBM-Konzentration in bestimmten Bundesstaaten die Variation der Arzneimittellisten; die Dominanz eines einzigen PBMs kann den GLP-1-Zugang einschränken, aber die Nutzung von Biosimilar-Insulin fördern.

Staatliche politische Aktivitäten prägen ebenfalls die geografische Verteilung. Kaliforniens Plan zur Herstellung von kostengünstigem Insulin könnte die Preisgestaltung verändern, sobald Kapazitäten zur Verfügung stehen. Indessen weiten Medicaid-Erweiterungen in Washington und Colorado die CGM-Anspruchsberechtigung aus und fördern die �ұ��ä�ٱ�durchdringung über Medicare hinaus. Die Konsolidierung des Gesundheitssystems im Nordosten unterstützt die Massenbeschaffung integrierter �ұ��ä�ٱ�-Medikamenten-Ökosysteme und fördert die Closed-Loop-Akzeptanz. Zusammen schaffen diese regionalen Vektoren ein heterogenes Wachstumsprofil innerhalb des US-amerikanischen Marktes für Diabetes-Versorgungsmedikamente und -geräte.

Wettbewerbslandschaft

Abbott und Dexcom dominieren im Sensorbereich; Medtronic, Tandem und Insulet führen bei Pumpen; Novo Nordisk und Eli Lilly and Company beherrschen die injizierbaren Therapien. Co-Entwicklungsvereinbarungen wie Abbotts Integration mit Tandem-Pumpen veranschaulichen die Konvergenz, da Unternehmen End-to-End-Lösungen anstreben.

Patentabläufe für Lantus und andere Basalinsuline entfesseln Biosimilar-Wettbewerber wie Viatris und intensivieren Preiskriege. Die GLP-1-Nachfrage übersteigt das Angebot, was Hersteller veranlasst, in Kapazitäten zu investieren, während Wettbewerber auf Dual-Agonisten der nächsten Generation abzielen. �ұ��ä�ٱ�unternehmen sehen sich einer verstärkten FDA-Überprüfung der Fertigungskontrollen gegenüber, wie Dexcoms Warnbrief aus dem Jahr 2025 belegt, der zu Korrekturmaßnahmen zwang.

Nicht-traditionelle Akteure – digitale Gesundheits-Start-ups und große Technologiepartner – setzen KI-Algorithmen ein, die Glukoseexkursionen eine Stunde im Voraus vorhersagen, und bieten Abonnement-Dashboards an. Interoperabilitätsleitlinien ermöglichen es kleineren Sensor- oder Algorithmusunternehmen, sich in etablierte Pumpen-Ökosysteme einzuklinken und so die Eintrittsbarrieren zu senken. Datenschutzregulierung bleibt ein Unsicherheitsfaktor; strenge Einwilligungsregeln könnten Daten-Monetarisierungsstrategien einschränken, die Hardwarekosten im gesamten US-amerikanischen Markt für Diabetes-Versorgungsmedikamente und -geräte subventionieren.

Marktführer in der Branche für Diabetes-Versorgungsmedikamente und -geräte in den Vereinigten Staaten

Medtronic

Roche

Novo Nordisk

Sanofi

Abbott Laboratories

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Tandem Diabetes Care gab die Kompatibilität der t:slim X2-Pumpe mit Abbott FreeStyle Libre 3 Plus 15-Tage-Sensor bekannt und visiert eine kommerzielle Markteinführung in H2 2025 an.

- April 2025: Medtronic erhielt die FDA-Zulassung für die Simplera Sync-Sensor-Integration mit MiniMed 780G, wodurch die Fingerblut-Kalibrierung entfällt.

- März 2025: Die FDA erließ einen Warnbrief an Dexcom, in dem Mängel bei der Prozesssteuerung für G6 und G7 angeführt wurden und Abhilfemaßnahmen zur Vermeidung von Sanktionen gefordert wurden.

- Februar 2025: Tandem erhielt die FDA-Zulassung für den Control-IQ+-Algorithmus bei Typ-2-Diabetes und erweitert damit seine adressierbare Basis um mehr als 2 Millionen Nutzer.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den US-amerikanischen Markt für Diabetesmedikamente und -geräte als alle verschreibungspflichtigen und rezeptfreien Medikamente zur Blutzuckerbehandlung (Insuline, injizierbare Nicht-Insuline und orale Antidiabetika) sowie Überwachungs- und Verabreichungshardware, die innerhalb der US-Grenzen neu verkauft werden, einschließlich Sensoren, Teststreifen, Messgeräte, kontinuierliche Glukosemonitore, Insulinpumpen, Pens, Spritzen und zugehörige Einwegartikel. Diese kombinierte Sichtweise spiegelt wider, wie Patienten integrierte Therapiepfade finanzieren und Ärzte diese verschreiben; daher modelliert ���ϲ����� Medikamente und �ұ��ä�ٱ� innerhalb eines Einnahmepools.

Ausschluss des Anwendungsbereichs: Dienstleistungen wie Diabetes-Coaching-Apps, HbA1c-Labortests und bariatrische Verfahren fallen nicht unter diesen Markt.

Überblick über die Segmentierung

- Nach Produkttyp

- �ұ��ä�ٱ�

- Ü������ɲ�����ܲԲ��������ä�ٱ�

- �����ܳٳ��ܳ�����-����������ٳ�����������ä�ٱ�

- Systeme zur kontinuierlichen Glukoseüberwachung

- �Ѳ��Բ�����Գٲ����ä�ٱ�

- Ü������ɲ�����ܲԲ��������ä�ٱ�

- Medikamente

- Orale Antidiabetika

- Insulinmedikamente

- Nicht-Insulin-Injektabilia

- ���dz������Բ��پ��DzԲ����ä�貹�����ٱ�

- �ұ��ä�ٱ�

- Nach Diabetestyp

- Typ-1-Diabetes

- Typ-2-Diabetes

- Nach Altersgruppe

- Erwachsene

- Geriatrisch

- ��ä�徱���ٰ���������

- Nach Vertriebskanal

- Offline

- Online

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Endokrinologen, Diabetesberater, staatliche Kostenträger und Lieferkettenhändler im Nordosten, Mittleren Westen, Süden und Westen. Diese Gespräche bestätigten die reale �ұ��ä�ٱ�nutzung, die Nachfüllkadenz und den wahrscheinlichen Preisverfall, während kurze Online-Umfragen unter Patienten und Apothekern die Verschiebung des Vertriebskanals in Richtung E-Commerce verdeutlichten.

Desk Research

Zunächst werteten wir maßgebliche öffentliche Datensätze aus, wie z. B. CDC Diabetes Surveillance, CMS Medicare Part D Pricing Files, FDA 510(k) Device Clearances und U.S. International Trade Commission Ship Codes, um Prävalenz, Erstattungsobergrenzen und Importvolumen zu erfassen. Fachverbände wie die Advanced Medical Technology Association und die Pharmaceutical Research and Manufacturers of America lieferten aktualisierte Richtlinien und die Dynamik der Vertriebskanäle. Die 10-Ks und Investorendecks der Unternehmen enthielten Segmentumsätze und durchschnittliche Verkaufspreise, die wir in D&B Hoovers und Dow Jones Factiva auf Konsistenz überprüften. Mehrere Fachzeitschriften mit Peer-Review halfen uns, die Akzeptanzraten für die kontinuierliche Blutzuckermessung und GLP-1-Therapien zu bewerten. Diese Liste dient der Veranschaulichung; viele weitere Quellen haben uns bei unserer Schreibtischarbeit unterstützt.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Ein Top-Down-Modell geht von der diagnostizierten und der geschätzten nicht diagnostizierten Diabetikerpopulation aus, multipliziert mit der Therapiedurchdringung und der �ұ��ä�ٱ�besitzrate und wird an die Versicherungsdeckungsgrenzen angepasst. Lieferanten-Roll-ups der führenden Pumpen- und Pen-Lieferungen liefern Bottom-up-Kontrollpunkte. Zu den verfolgten Variablen gehören die Häufigkeit von Fettleibigkeit, Medicare-Insulin-Zuzahlungsobergrenzen, CGM-Erstattungserweiterungen, ASP-Trends bei Insulinanaloga im Einzelhandel und die Verbreitung von Telemedizin in den einzelnen Staaten; jede dieser Variablen fließt in eine multivariate Regression ein, die die Nachfrage pro Einheit bis 2030 prognostiziert. In Fällen, in denen die Vertriebsmengen unvollständig waren, haben wir Lücken gefüllt, indem wir den durchschnittlichen Verbrauch von Streifen und Sensoren pro Patient aus der Primärforschung abgeleitet haben.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Überprüfung durch Analysten; Anomalien lösen eine erneute Überprüfung mit den Befragten aus, und eine Abweichung von mehr als zwei Prozentpunkten gegenüber den historischen Reihen führt zu einer Neukalibrierung des Modells. Die Berichte werden jährlich aktualisiert, und eine Zwischenaktualisierung wird immer dann veröffentlicht, wenn sich die Annahmen durch politische Maßnahmen oder Rückrufaktionen wesentlich ändern.

Warum die US Diabetes Drugs and Devices Baseline von Mordor zuverlässig ist

Die veröffentlichten Schätzungen variieren oft, weil die Unternehmen den Markt unterschiedlich aufteilen, unterschiedliche Preisannahmen wählen oder ihre Schätzungen in unterschiedlichen Zeitabständen aktualisieren. Die Entscheidungsträger treffen daher auf eine verwirrende Vielfalt von Zahlen.

Die wichtigsten Faktoren, die zu Lücken führen, sind die Kombination von �ұ��ä�ٱ�n und Arzneimitteln, die Art und Weise, wie rezeptfreie Sensoren gezählt werden, die Verwendung von Großhandelsrabatten oder Einzelhandelsspannen und die Häufigkeit, mit der die Modelle Änderungen der Medicare-Richtlinien berücksichtigen. ���ϲ����� richtet den Umfang an den Patientenausgaben aus, wird jährlich aktualisiert und unterzieht alle Annahmen einer Validierung durch Experten vor Ort, was die Abweichung begrenzt.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 62,52 B (2025) | ���ϲ����� | - |

| USD 54,84 B (2024) | Globale Unternehmensberatung A | Ohne CGM-Sensoren für Verbraucher und nur mit Listenpreisen |

| USD 48,00 B (2024) | Industrieverband B | Konzentriert sich auf Einzelhandelskanäle, lässt den Verkauf von Krankenhauspumpen und begrenzte Primärkontrollen außer Acht |

Der Vergleich zeigt, wie engere Bereiche oder Preise aus einer Hand andere Schätzungen unter unsere ziehen, während Mordors disziplinierte Mischung aus öffentlichen Daten, bezahlter Intelligenz und Einblicken aus der Praxis eine ausgewogene, transparente Grundlage liefert, die von den Beteiligten nachvollzogen und reproduziert werden kann.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des US-amerikanischen Marktes für Diabetes-Versorgungsmedikamente und -geräte?

Der Markt erreichte im Jahr 2026 65,01 Milliarden USD und wird voraussichtlich bis 2031 auf 79,06 Milliarden USD ansteigen.

Welches Segment wächst innerhalb des Marktes am schnellsten?

�ұ��ä�ٱ�, insbesondere die kontinuierliche Glukoseüberwachung und die automatisierte Insulinverabreichung, expandieren bis 2031 mit einer CAGR von 4,72 %.

Wie wirken sich Medicare-Richtlinien auf das Marktwachstum aus?

Die Insulin-Obergrenze von 35 USD und die erweiterte CGM-Kostenerstattung unter Medicare senken die Patientenkosten und erweitern den Technologiezugang, was der prognostizierten CAGR 0,6 Prozentpunkte hinzufügt.

Warum gelten GLP-1-Rezeptoragonisten als disruptiv?

Sie senken nicht nur den HbA1c-Wert, sondern verzögern oder verhindern auch den Ausbruch von Typ-2-Diabetes; starke klinische Ergebnisse haben PBM-Arzneimittellisten trotz Premiumpreisen in Richtung dieser Medikamente verschoben.

Mit welchen regulatorischen Hürden sehen sich Hersteller konfrontiert?

Die FDA verstärkt die Überprüfung der Sicherheit von Retard-Insulinen und der Qualität der �ұ��ä�ٱ�herstellung, wie die Ablehnung von wöchentlichem Insulin Icodec und Dexcoms Warnbrief aus dem Jahr 2025 zeigen.

Wie konzentriert ist die Wettbewerbslandschaft?

Sieben führende Unternehmen halten einen Marktanteil von 56 %, was auf eine moderate Konzentration hindeutet; Ökosystem-Partnerschaften und der Markteintritt von Biosimilars halten den Wettbewerbsdruck hoch.

Seite zuletzt aktualisiert am: