Russland Diabetes-Geräte �Ѳ�����ٲ���öß�� und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

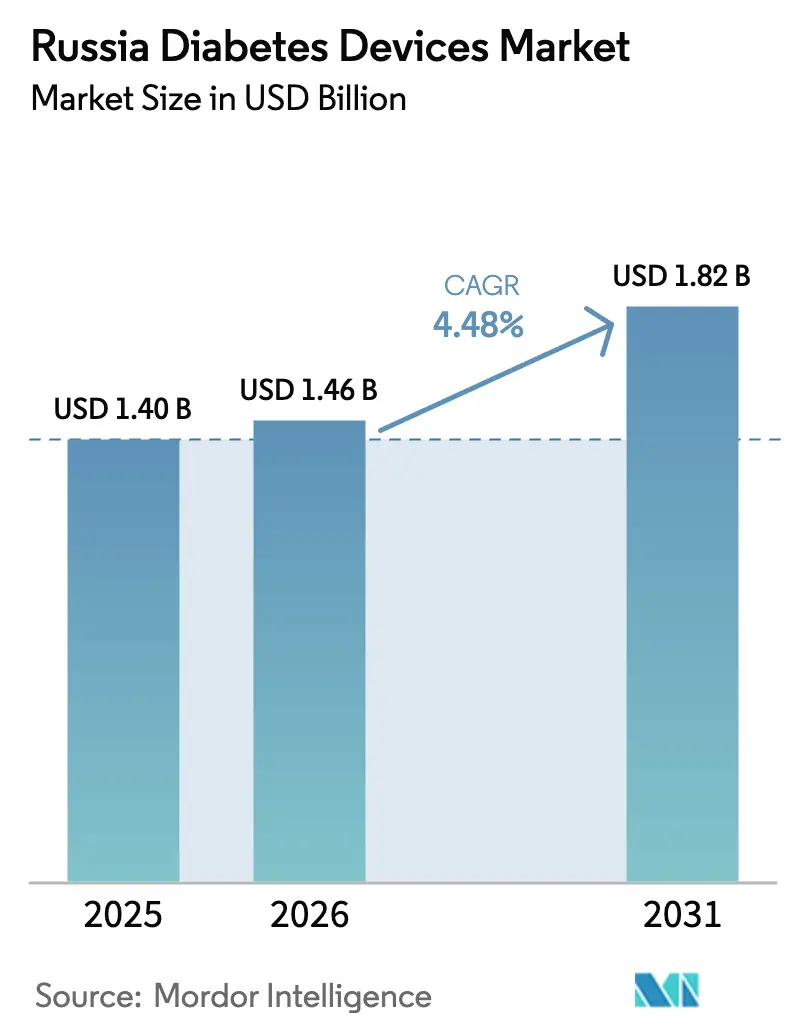

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 1.40 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 1.46 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 1.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.48% CAGR |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Russland Diabetes-Geräte Marktanalyse von ���ϲ�����

Die �Ѳ�����ٲ���öß�� des russischen Diabetes-Geräte Marktes wurde 2025 auf 1,40 Milliarden USD geschätzt und soll von 1,46 Milliarden USD im Jahr 2026 auf 1,82 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 4,48 % während des Prognosezeitraums (2026–2031). Kontinuierliche Finanzierung im Bereich der öffentlichen Gesundheit, rasche Lokalisierung der Produktion und eine ausgeweitete Kostenerstattung für kontinuierliches Glukosemonitoring tragen zu diesem stetigen Wachstum bei, trotz sanktionsbedingter Gegenwinde. Inländische Hersteller schließen zunehmend Lücken in der Lieferkette, während städtische Zentren hybride Closed-Loop-Systeme einsetzen, die die Blutzuckerkontrolle verbessern und Langzeitkomplikationen reduzieren. Beschaffungsreformen, die lokal registrierten Geräten Vorrang einräumen, beschleunigen die Marktdurchdringung sensorbasierter Überwachungssysteme, und die Integration von Telemedizin erweitert die fortschrittliche Versorgung auf ländliche Bevölkerungsgruppen. Zunehmender Wettbewerb, insbesondere bei Sensoren für das kontinuierliche Glukosemonitoring und intelligente Insulinverabreichung, fördert schrittweise Innovationen, da Unternehmen Genauigkeitsverbesserungen, längere Tragezeiten und Smartphone-Konnektivität anstreben.

Wichtigste Erkenntnisse des Berichts

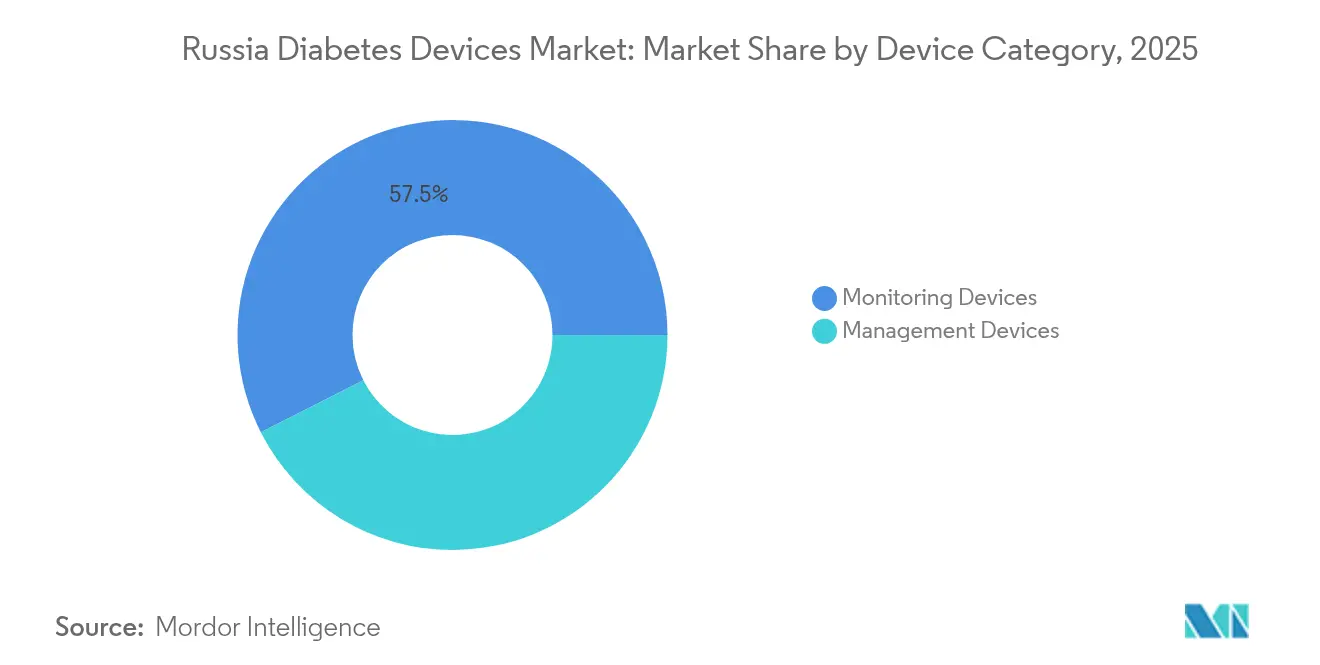

- Nach Gerätekategorie führten Ü������ɲ�����ܲԲ��������ä�ٱ� mit einem Marktanteil von 57,48 % am russischen Diabetes-Geräte Markt im Jahr 2025, während �Ѳ��Բ�����Գٲ����ä�ٱ� bis 2031 die schnellste CAGR von 5,02 % verzeichneten.

- Nach Vertriebskanal hielt das Offline-Segment im Jahr 2025 einen Marktanteil von 67,35 % am russischen Diabetes-Geräte Markt; der Online-Kanal soll bis 2031 mit einer CAGR von 5,28 % wachsen.

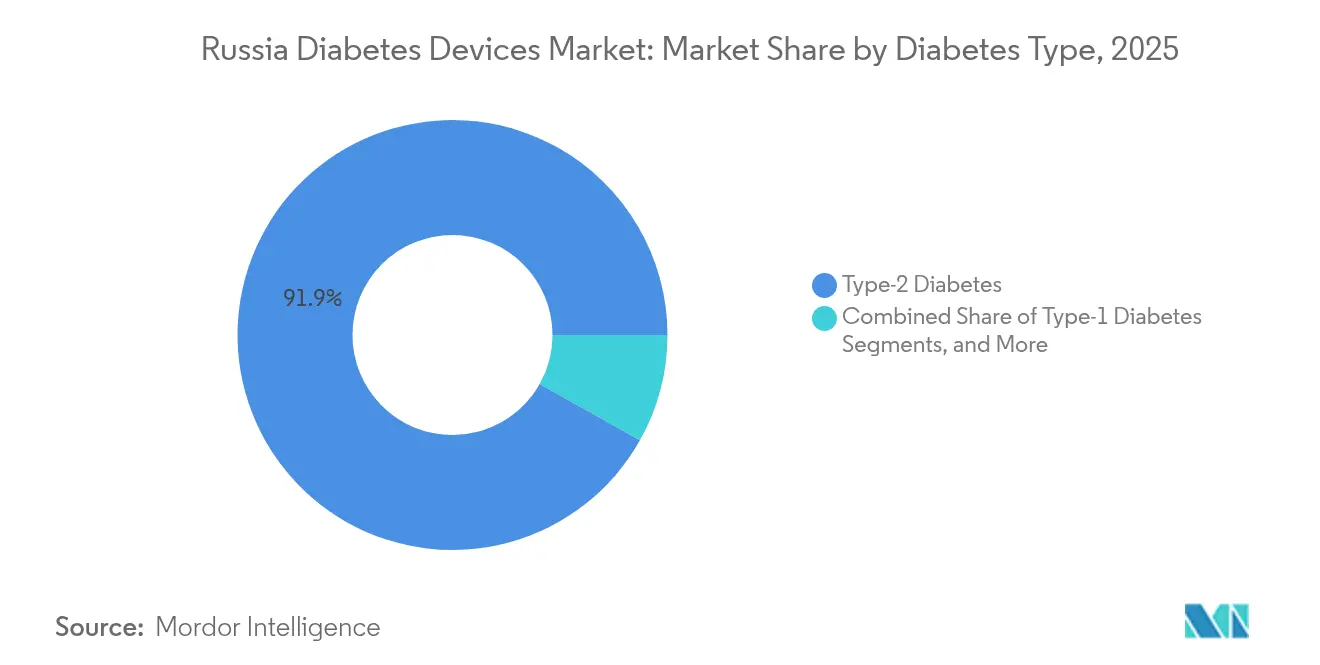

- Nach Diabetestyp entfielen Typ-2-Fälle auf 91,85 % der �Ѳ�����ٲ���öß�� des russischen Diabetes-Geräte Marktes im Jahr 2025, mit einer prognostizierten CAGR von 5,12 % zwischen 2026 und 2031.

- Nach Endnutzer entfielen 67,10 % der �Ѳ�����ٲ���öß�� des russischen Diabetes-Geräte Marktes im Jahr 2025 auf häusliche Pflegeumgebungen, während Krankenhäuser und Fachkliniken mit einer CAGR von 4,78 % bis 2031 wachsen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zum russischen Diabetes-Geräte Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Diabetesprävalenz & frühere Diagnose | +1.2% | National, konzentriert in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Ausweitung der staatlichen Kostenerstattung für CGM & SMBG | +0.8% | National, mit Prioritätsregionen, die erweiterte Förderung erhalten | Kurzfristig (≤ 2 Jahre) |

| Umstieg auf sensorbasiertes Monitoring & hybride Closed-Loop-Pumpen | +0.9% | Große Ballungsräume, Ausweitung auf regionale Zentren | Mittelfristig (2–4 Jahre) |

| Zunehmende Fettleibigkeit bei Jugendlichen erhöht das Risiko eines früheren Diabeteseintritts | +0.6% | National, mit stärkerem Einfluss in entwickelten Regionen | Langfristig (≥ 4 Jahre) |

| Integration von Fernüberwachung in nationale Telemedizin-Plattformen | +0.7% | Nationaler Rollout, beginnend mit Pilotregionen | Mittelfristig (2–4 Jahre) |

| Universitätsgeführte Forschung und Entwicklung bei nicht-invasiven Mikrowellen- und MIR-Sensoren | +0.4% | Forschungscluster in Moskau, Sankt Petersburg, Tomsk | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende Diabetesprävalenz & frühere Diagnose

Mehr als 5 Millionen diagnostizierte Diabetiker und geschätzte 8–9 Millionen nicht diagnostizierte Russen unterstreichen die wachsende adressierbare Basis für den russischen Diabetes-Geräte Markt. Mobile medizinische Zentren wie Diamodul führen HbA1c-Screening in regionalen Städten durch und ermöglichen eine frühere klinische Intervention. Die wirtschaftliche Belastung, die 1 % des BIP entspricht, gibt Anreize für staatliche Zuschüsse für Point-of-Care-Systeme, die diagnostische Verzögerungen verkürzen. Städtische Screening-Programme decken erhebliche Lücken zwischen tatsächlichen und registrierten Patientenzahlen auf und steigern die Nachfrage nach Selbstüberwachungsgeräten außerhalb traditioneller Krankenhausumgebungen. Bundesweite Diabetesregister erfassen nun individuelle Ergebnisse und ermöglichen gezielte Subventionen, die die Gerätenutzung verbessern.

Ausweitung der staatlichen Kostenerstattung für CGM & SMBG

Der Bundesfonds für die obligatorische Krankenversicherung stellte 4,5 Billionen RUB für 2025–2027 bereit und erweiterte die Abdeckung für kontinuierliche Glukosemonitore und Selbstüberwachungsmessgeräte. Erstattungsregeln klassifizieren CGM-Sensoren als technische Rehabilitationshilfen, senken den Selbstkostenanteil der Patienten und erhöhen die Nutzung in der pädiatrischen Endokrinologie. Bevorzugte Beschaffung für lokal produzierte Systeme lenkt die Nachfrage auf inländische Marken und schützt die Lieferketten vor Importbeschränkungen. Regionale Gesundheitsbudgets erhalten ergänzende Überweisungen, die Großeinkäufe für spezialisierte Diabeteszentren finanzieren. Da Geräte im ambulanten Bereich erstattungsfähig werden, steigen die Adoptionskurven in Sekundärstädten, die zuvor durch begrenzte Mittel eingeschränkt waren.

Umstieg auf sensorbasiertes Monitoring & hybride Closed-Loop-Pumpen

Klinische Evidenz hebt die mittlere absolute relative Abweichung des Glunovo Echtzeit-CGM von 8,89 % gegenüber Laborstandards hervor [1]Marina Solovieva, „Genauigkeit des Echtzeit-Kontinuierlichen Glukosemonitorings bei russischen Erwachsenen mit Diabetes”, Frontiers in Endocrinology, frontiersin.org. Der Erfolg solcher Produkte beschleunigt den Übergang vom Blutzucker-Stichtest-Verfahren zum kontinuierlichen Monitoring in Tertiärkrankenhäusern. Durch internationale Kooperationen eingeführte hybride Closed-Loop-Pumpen setzen neue Maßstäbe für die automatisierte Insulinverabreichung, obwohl hohe Listenpreise die breite Akzeptanz dämpfen. Russischsprachiges Marketing betont die app-basierte Glukosevisualisierung, die mit den nationalen Digitalgesundheitszielen übereinstimmt. Aufstrebende inländische Akteure entwickeln Prototypen integrierter Pumpen-Sensor-Plattformen, um die Nachfrage nach lokal hergestellten Lösungen zu decken, die mit der staatlichen Kostenerstattung kompatibel sind.

Integration von Fernüberwachung in nationale Telemedizin-Plattformen

Regulatorische Sandkästen aus der Pandemiezeit ermöglichten es, Diabetesdaten direkt in das bundesweite Telemedizin-Backbone einzuspeisen. KI-gestützte Plattformen für elektronische Gesundheitsakten, exemplifiziert durch Webiomed, kennzeichnen Hochrisikopatienten für proaktive Kontaktaufnahme. Cloud-Dashboards verknüpfen CGM-Daten mit Komorbiditätsindikatoren und ermöglichen es Ärzten, Behandlungspläne ohne persönliche Besuche anzupassen. Landbewohner, die zuvor lange Wege für endokrinologische Konsultationen auf sich nehmen mussten, erhalten nun Dosierungsanleitungen über sichere Messaging-Dienste. Gesetzliche Unterstützung im Rahmen des föderalen Projekts zur Künstlichen Intelligenz gewährleistet kontinuierliche Investitionen in prädiktive Analysen, die die Gerätehardware ergänzen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Vorabkosten & Lücken in der teilweisen Versicherungsabdeckung | -0.9% | National, mit stärkerem Einfluss in einkommensschwachen Regionen | Kurzfristig (≤ 2 Jahre) |

| Sanktionsbedingte Lieferkettenunterbrechungen für importierte Verbrauchsmaterialien | -1.1% | National, betrifft alle importabhängigen Geräte | Kurzfristig (≤ 2 Jahre) |

| Lange Registrierungsfristen bei Roszdravnadzor für Geräte | -0.6% | Nationaler regulatorischer Engpass | Mittelfristig (2–4 Jahre) |

| Garantie-/Kundendiensprobleme bei Graumarktimporten | -0.4% | Städtische Zentren mit höherer Graumarktaktivität | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Vorabkosten & Lücken in der teilweisen Versicherungsabdeckung

Kosten-Nutzen-Bewertungen zeigen potenzielle Einsparungen von 51,97 Millionen RUB pro Jahr durch intensives Monitoring, dennoch finanzieren viele Typ-2-Patienten Sensoren noch aus eigener Tasche [2]Oleg Sokolov, „Kosten-Nutzen-Analyse des Kontinuierlichen Glukosemonitorings in der russischen Typ-2-Diabetes-Versorgung”, Journal of Diabetes Science and Technology, journals.sagepub.com. Versicherungsformulare decken häufig grundlegende Messgeräte ab, schließen jedoch CGM für Nicht-Insulinnutzer aus, was die Durchdringung in ländlichen Regionen begrenzt. Einkommensunterschiede verschärfen Erschwinglichkeitsprobleme selbst dort, wo eine Kostenerstattung besteht, da Zuzahlungen im Verhältnis zu Haushaltsbudgets erheblich bleiben. Krankenhäuser reagieren mit Leihprogrammen für fortschrittliche Systeme, wobei die Nutzung von philanthropischer Finanzierung abhängt. Eine schrittweise Annäherung an die Leistungspakete der Eurasischen Wirtschaftsunion (EAWU) könnte die Abdeckung langfristig angleichen, jedoch bestehen kurzfristige Zugangslücken fort.

Sanktionsbedingte Lieferkettenunterbrechungen für importierte Verbrauchsmaterialien

Logistische Engpässe erhöhen die Kosten für Sensoren, Infusionssets und Streifenreagenzien, insbesondere für solche, die einen Kühltransport erfordern. Einige Kliniken greifen auf Graumarktimporte zurück, die ohne Garantie ankommen und das Risiko eines Geräteausfalls erhöhen. Der Ausbau der inländischen Kapazitäten verringert Engpässe bei bestimmten Kategorien, doch Spezialartikel wie CGM-Kleber für lange Tragezeiten bleiben von ausländischen Vorleistungen abhängig. Multinationale Unternehmen konsolidieren den Versand über eurasische Hubs, um direkte Sanktionen zu umgehen, doch verlängerte Lieferzeiten zwingen Krankenhäuser, höhere Sicherheitsbestände zu halten. Dieser Druck dämpft das kurzfristige Mengenwachstum, bis inländische Substitutionen vollständig ausgereift sind.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Gerätekategorie: Ü������ɲ�����ܲԲ��������ä�ٱ� dominieren, Innovationen bei �Ѳ��Բ�����Գٲ����ä�ٱ�n beschleunigen sich

Ü������ɲ�����ܲԲ��������ä�ٱ� machten 2025 einen Marktanteil von 57,48 % am russischen Diabetes-Geräte Markt aus, getragen durch die weit verbreitete Nutzung von Blutzucker-Selbstüberwachungsmessgeräten. Die Contour Plus One-Plattform veranschaulicht die Weiterentwicklung der Messgeräte und verbindet Bluetooth-Datensynchronisierung mit Ernährungsprotokollierung, was das Patientenengagement steigert. Systeme für das kontinuierliche Glukosemonitoring stellen nun das am schnellsten wachsende Teilsegment dar, da Tertiärkrankenhäuser verbesserte Zeit-im-Zielbereich-Kennzahlen dokumentieren, die kostspielige Komplikationen reduzieren. Die �Ѳ�����ٲ���öß�� des russischen Diabetes-Geräte Marktes für Ü������ɲ�����ܲԲ��������ä�ٱ� wird parallel zur ausgeweiteten Kostenerstattung steigen, die Hürden beim Sensorkauf senkt.

Insulinpumpen, Smart-Pens und Jet-Injektoren bilden die �Ѳ��Բ�����Գٲ����ä�ٱ� und verzeichnen bis 2031 eine CAGR von 5,02 %. Bundesweite pädiatrische Programme subventionieren die Pumpentherapie und verbessern die Therapietreue bei Kindern. Dennoch sind die Abbruchraten aufgrund von Verbrauchsmaterialkosten und technischer Komplexität hoch; nur 24,2 % der Jugendlichen, die Pumpen verwenden, erreichen den Ziel-HbA1c-Wert, verglichen mit 43,6 % der jüngeren Kinder. Die Verbindung von KI-gesteuerter Glukoseprognose und adaptiven Basalraten-Algorithmen verspricht, diese Lücke zu schließen, und positioniert �Ѳ��Բ�����Գٲ����ä�ٱ� als wichtigstes Innovationsfeld innerhalb des russischen Diabetes-Geräte Marktes.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Offline-Reichweite trifft auf Online-Dynamik

Offline-Kanäle – Krankenhäuser, Kliniken und Apotheken im Einzelhandel – hielten 2025 einen Marktanteil von 67,35 % am russischen Diabetes-Geräte Markt. Ihre Dominanz spiegelt etablierte Arzt-Patienten-Konsultationsmuster und den Bedarf an praktischer Schulung bei der Geräteeinführung wider. Beschaffungsportale wie das staatliche Einheitliche Informationssystem erleichtern die Ausschreibung von Verbrauchsmaterialien in großen Mengen und sichern günstige Preise für öffentliche Einrichtungen.

Umgekehrt wächst der Online-Kanal mit einer CAGR von 5,28 %, da digitale Marktplätze den Direktvertrieb an Verbraucher vereinfachen. E-Apotheken integrieren elektronische Versicherungsprüfung und ermöglichen es berechtigten Patienten, subventionierte Geräte ohne Besuche im stationären Handel einzulösen. Abgelegene Regionen profitieren am meisten, da Reisekosten gesenkt und der Zugang zu Spezialsensoren, die lokal nicht verfügbar sind, erleichtert werden. Hersteller nutzen Online-Shops, um Nutzerdaten zu erfassen, die Firmware-Aktualisierungen steuern, und stärken damit den datenzentrierten Wettbewerb innerhalb des breiteren russischen Diabetes-Geräte Marktes.

Nach Diabetestyp: Typ-2 treibt das Volumen an, Typ-1 fördert die Technologieakzeptanz

Typ-2-Patienten trugen 91,85 % des Umsatzes 2025 bei und werden mit einer CAGR von 5,12 % wachsen, was die Expansion der �Ѳ�����ٲ���öß�� des russischen Diabetes-Geräte Marktes untermauert. Zunehmende Fettleibigkeit und ein sitzender Lebensstil treiben einen früheren Krankheitsbeginn voran und veranlassen Kliniker, CGM auch außerhalb insulinabhängiger Patientengruppen zu verschreiben.

Typ-1-Patienten, obwohl zahlenmäßig kleiner, setzen aufgrund intensiver Insulintherapien schneller auf fortschrittliche Pumpen und hybride Closed-Loop-Systeme. Gestationsdiabetes und andere seltene Diabeteskategorien bleiben eine Nische, doch verbesserte Screenings im Rahmen der Schwangerenvorsorge erhöhen den Sensorbedarf für kurzfristiges Monitoring. Mit der Verbreitung prädiktiver Analysen werden Mehrparameter-Wearables wahrscheinlich auch komorbide Stoffwechselstörungen bedienen und kardiovaskuläre Kennzahlen mit Glukosedaten im russischen Diabetes-Geräte Markt verknüpfen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Häusliche Pflege dominiert, Krankenhäuser gewinnen strategische Bedeutung

Häusliche Pflegeumgebungen machten 2025 einen Marktanteil von 67,10 % am russischen Diabetes-Geräte Markt aus, da tägliche Blutzuckerkontrollen dem Selbstmanagement entsprechen. Smartphone-gekoppelte Messgeräte ermöglichen sofortige Datenuploads und erlauben es Pflegepersonen, ältere Angehörige aus der Ferne zu überwachen. Nationale Breitbandsubventionen verbessern die Konnektivität im ländlichen Raum und machen Cloud-Dashboards außerhalb der großen Städte praktikabel.

Krankenhäuser und Fachkliniken werden mit einer CAGR von 4,78 % wachsen, was die Einführung professioneller CGM-Systeme für Diagnostik und therapeutische Anpassungen widerspiegelt. Universitäre Endokrinologieeinheiten erproben nicht-invasive Mikrowellensensoren und positionieren institutionelle Käufer an der Spitze der Technologievalidierung. Krankenhäuser bevorraten zudem Pumpen und Sensoren als Notfallreserven, wenn persönliche Geräte von Patienten ausfallen, und stärken damit ihre integrale Rolle in einem resilienten russischen Diabetes-Geräte Markt.

Geografische Analyse

Moskau und Sankt Petersburg verankern die Nachfrage mit hohem Pro-Kopf-Einkommen, robusten Versicherungsnetzwerken und führenden Diabeteszentren, die hybride Closed-Loop-Systeme erproben. Diese Städte zeigen eine starke Nachfrage nach Premium-Geräten und dienen als frühe Referenzpunkte für den breiteren russischen Diabetes-Geräte Markt. Bundesweite Diabetesregister zeigen, dass Stadtbewohner eine um 15 % höhere CGM-Nutzungsrate erzielen als der nationale Durchschnitt.

Der Sibirische Föderalbezirk entwickelt sich zu einem technologischen Hotspot, angeführt von der Tomsk State University, die Forschung zu Nah-Infrarot- und Mikrowellen-basierten nicht-invasiven Sensoren betreibt. Staatliche Fördermittel im Rahmen des nationalen Projekts Wissenschaft und Universitäten beschleunigen die Prototypenentwicklung und verkürzen die Rückkopplungsschleife zwischen Wissenschaft und Geräteherstellern. Lokale Start-ups kooperieren mit regionalen Krankenhäusern zur klinischen Validierung und treiben diese Alternativen der Roszdravnadzor-Zulassung entgegen.

Fern-östliche und arktische Regionen kämpfen mit logistischen Barrieren – langen Versorgungswegen, extremen Temperaturen und einer spärlichen Gesundheitsinfrastruktur. Telemedizin-Initiativen mildern diese Einschränkungen, indem CGM-Daten an Endokrinologen tausende Kilometer entfernt übertragen werden. Das staatliche Programm zur sozioökonomischen Entwicklung des Fernen Ostens finanziert satellitengestützte Konnektivität, die die Zuverlässigkeit der Gerätedatenübertragung verbessert und die Zugangsungleichheit innerhalb des russischen Diabetes-Geräte Marktes verringert.

Südliche Oblaste – Krasnodar, Rostow und Stawropol – verzeichnen eine höhere Diabetesprävalenz aufgrund von Ernährungsgewohnheiten mit einem hohen Anteil an raffinierten Kohlenhydraten. Regionale Behörden leiten zweckgebundene Mittel aus dem bundesweiten Transferpool von 519,5 Milliarden RUB für Screening-Fahrzeuge und subventionierte Sensoren ein. Die grenzüberschreitende Zusammenarbeit im Rahmen der EAWU vereinfacht die Zollabfertigung für kasachische und belarussische Verbrauchsmaterialien und senkt die Stückkosten für Kliniken in der Nähe internationaler Grenzen.

Wettbewerbslandschaft

Der russische Diabetes-Geräte Markt weist eine moderate Fragmentierung auf. Die inländischen Akteure Geropharm und Promomed nutzen lokale Produktionsanlagen und den Schnellzulassungsstatus bei Roszdravnadzor, um staatliche Ausschreibungen zu gewinnen und gemeinsam Marktanteile von multinationalen Unternehmen zurückzugewinnen, die durch Sanktionen eingeschränkt sind. Geropharm meldete Patente für polymer-eingekapselte CGM-Sensoren an, die subzero Bedingungen standhalten, und differenziert damit seine Hardware für nördliche Gebiete. Promomed arbeitet mit KI-Unternehmen im Skolkovo-Umfeld zusammen, um Basalinsulinalgorithmen für kommende hybride Pumpen zu optimieren.

Abbott und Medtronic bewahren ihr Markenprestige durch autorisierte Distributoren und Nachschublieferungen über Graumarktkanäle. Ihre 2023 geschlossene Kooperation ermöglichte russischen Kliniken den Zugang zu integrierten FreeStyle Libre 3-Sensoren in Kombination mit MiniMed 780G-Pumpen und festigte damit ein Premium-Produktsegment. Der 2025er Rollout eines generativen-KI-Coaching-Moduls durch Dexcom – angepasst für kyrillischen Text – erhöht die Wettbewerbsanforderungen an Softwaredienstleistungen, die auf Hardware aufsetzen.

Akademische Einrichtungen fungieren als Innovationslieferanten. Universitäts-Spin-offs verhandeln Lizenzvereinbarungen mit mittelgroßen Geräteunternehmen, die auf der Suche nach Sensortechnologie der nächsten Generation sind. Das Interesse von Risikokapitalgebern bleibt vorsichtig, aber aktiv und konzentriert sich auf exportierbares geistiges Eigentum, das benachbarte EAWU-Märkte bedienen kann. Verstärkte Lokalisierungsanforderungen in Verbindung mit zunehmender technischer Komplexität verlagern den russischen Diabetes-Geräte Markt schrittweise in Richtung endogener Innovation und weg von der Abhängigkeit von importierten Lösungen.

Marktführer in der Russland Diabetes-Geräte Branche

Abbott Diabetes Care

Medtronic PLC

Novo Nordisk A/S

Roche Diabetes Care

Lifescan Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2023: Medtronic präsentierte die Einjahresergebnisse der ADAPT-Studie, die bestätigten, dass MiniMed 780G bei erwachsenen Patienten, die glykämische Ziele nicht erreichten, mehrfache tägliche Injektionen plus CGM übertraf.

- April 2022: CamDiab und Ypsomed kooperierten mit Abbott, um FreeStyle Libre 3-Sensoren, die CamAPS FX-App und die mylife YpsoPump in ein integriertes automatisiertes Insulinverabreichungssystem für europäische Märkte zu verbinden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den russischen Markt für Diabetesgeräte als Umsatz mit Blutzuckermessgeräten, Messgeräten, Streifen, Lanzetten, Flash- und Echtzeit-CGM-Sensoren und deren Datenverwaltungssoftware sowie mit Hardware zur Insulinverabreichung, einschließlich Pens, Spritzen, Jet-Injektoren und Pumpen mit zugehörigen Einwegartikeln, die an Endverbraucher in der Russischen Föderation verkauft werden.

Ausschluss vom Geltungsbereich: Kosmetische Wellness-Wearables und Laboranalysegeräte werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Gerätekategorie

- Ü������ɲ�����ܲԲ��������ä�ٱ�

- �����ܳٳ��ܳ�����-�����������ü������ɲ�����ܲԲ��������ä�ٱ�

- Geräte für das kontinuierliche Glukosemonitoring

- �Ѳ��Բ�����Գٲ����ä�ٱ�

- Insulinpumpen

- Insulinpens (Einweg & Wiederverwendbar)

- Jet-Injektoren

- Ü������ɲ�����ܲԲ��������ä�ٱ�

- Nach Vertriebskanal

- Offline (Krankenhaus & Einzelhandelsapotheke)

- Online (E-Commerce & Direktvertrieb an Verbraucher)

- Nach Diabetestyp

- Typ-1-Diabetes

- Typ-2-Diabetes

- Gestationsdiabetes & andere spezifische Typen

- Nach Endnutzer

- Krankenhäuser & Fachkliniken

- Häusliche Pflegeumgebungen

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Endokrinologen in Moskau und Nowosibirsk, Beschaffungsleiter in regionalen Kliniken und Vertriebshändler, die Einzelhandelsapotheken beliefern. Anschließend führten sie eine Online-Umfrage unter erwachsenen Patienten durch, um die Akzeptanz der Sensoren und die Zyklen für den Austausch der Streifen zu überprüfen.

Desk Research

Wir begannen mit der Extraktion von Daten zur Patientenprävalenz und -behandlung aus den Bulletins des russischen Gesundheitsministeriums, den Tabellen des IDF-Diabetesatlas und den Rosstat-Panels zu den Haushaltsausgaben, die die Grundlage für unseren Nachfragepool bildeten. Die Handelsströme des Föderalen Zolldienstes gaben Aufschluss über die Einfuhrmengen und die durchschnittlichen, beim Zoll deklarierten Preise für Teststreifen, Sensoren und Pumpen. Zusätzliche Erkenntnisse lieferten begutachtete Artikel in Diabetes Technology & Therapeutics und Pressemitteilungen von globalen und lokalen Geräteherstellern. Bezahlte Informationen von D&B Hoovers und Dow Jones Factiva lieferten uns Aufschlüsselungen der Unternehmenseinnahmen, die uns halfen, die Preiskorridore und Marktanteile zu überprüfen. Die aufgelisteten Quellen dienen der Veranschaulichung; Dutzende zusätzlicher Veröffentlichungen dienten der Überprüfung und Klärung der Daten.

In einem zweiten Durchgang wurden die nationalen Erstattungsregeln, die Ausschreibungsergebnisse und die Entwicklung des Rubel-Dollar-Wechselkurses konsolidiert, so dass unsere Gesamtzahlen die tatsächliche Kaufkraft und nicht die Listenpreise widerspiegeln.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Ein Top-Down-Modell wandelt behandelte Patientenkohorten und das Wachstum der Inzidenz in eine jährliche Gerätenachfrage um, die dann mit Bottom-Up-Schnappschüssen von Herstellerlieferungen und stichprobenartigen durchschnittlichen Verkaufspreisen ausgeglichen wird. Fünf "Fingerabdrücke" des Marktes - die mit Insulin behandelte Bevölkerung, die CGM-Durchdringung, der Deckungsgrad der Erstattung, die Rubelentwicklung und der durchschnittliche Streifenverbrauch pro Patient - fließen in eine multivariate Regression ein, die Werte bis 2030 prognostiziert. Wenn die Vertriebsmengen unvollständig waren, haben wir vor der abschließenden Triangulation mittlere ASP-x-Einheiten-Proxies aus Zolldaten verwendet.

Zyklus der Datenvalidierung und -aktualisierung

Abweichungsbildschirme kennzeichnen Ausreißer für die Überprüfung durch Analysten, die dann von leitenden Prüfern abgezeichnet werden. Das Dossier wird jedes Jahr aktualisiert, wobei Aktualisierungen in der Mitte des Zyklus durch größere Währungs- oder Regulierungsschocks ausgelöst werden.

Warum Mordors Russland-Diabetes-Geräte Baseline-Befehle verlässlich sind

Veröffentlichte Schätzungen variieren oft, weil jedes Unternehmen andere Produktkörbe, Patientendefinitionen oder Wechselkursannahmen wählt. Unser disziplinierter Umfang, die mehrseitigen Preisprüfungen und die jährliche Aktualisierung bieten Entscheidungsträgern einen verlässlichen Anker.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören eine geringere Abdeckung der Vertriebskanäle, die Nichtberücksichtigung von Verbrauchsmaterialien für Pumpen oder die Verwendung von Listenpreisen durch einige Herausgeber, während Mordor echte Transaktionspreise, geprüfte Importdaten und abgeglichene Patientenpools kombiniert.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 1,40 Milliarden USD (2025) | ���ϲ����� | - |

| 0,48 Milliarden USD (2024) | Regionale Beratung A | Ausgeschlossen sind CGM- und Pumpen-Einmalartikel; teilweise Nachverfolgung im Einzelhandel |

| 1,34 Milliarden USD (2025) | Fachzeitschrift B | Verwendet Listenpreise, Klumpen in OTC-Lanzetten |

Der Vergleich zeigt, dass Mordor durch die Anpassung des Produktumfangs an die klinische Anwendung und die Validierung der Preise über mehrere Kanäle eine ausgewogene, transparente Basis liefert, die von Praktikern und Investoren nachvollzogen und repliziert werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der russische Diabetes-Versorgungsgeräte Markt?

Die �Ѳ�����ٲ���öß�� des russischen Diabetes-Versorgungsgeräte Marktes soll 2026 1,46 Milliarden USD erreichen und mit einer CAGR von 4,48 % bis 2031 auf 1,82 Milliarden USD wachsen.

Welche Gerätekategorie dominiert heute den Umsatz?

Ü������ɲ�����ܲԲ��������ä�ٱ� führen mit einem Anteil von 57,48 %, getrieben durch die breite Nutzung von Blutzucker-Selbstüberwachungsmessgeräten und aufkommenden CGM-Sensoren.

Wer sind die wichtigsten Akteure im russischen Diabetes-Geräte Markt?

Abbott Diabetes Care, Medtronic PLC, Novo Nordisk A/S, Roche Diabetes Care und Lifescan Inc. sind die führenden Unternehmen auf dem russischen Diabetes-Geräte Markt.

Wie beeinflussen Sanktionen die Lieferketten?

Importbeschränkungen verursachen zeitweise Engpässe bei Verbrauchsmaterialien und fördern die Lokalisierung sowie den Aufstieg inländischer Hersteller, die durch bevorzugte Beschaffung geschützt sind.

Seite zuletzt aktualisiert am: