▓č▓╣░∙░ņ│┘▓Ą░∙├Č├¤▒ und Marktanteil der Diabetesger├żte in den Vereinigten Staaten

▓č▓╣░∙░ņ│┘├╝▓·▒░∙▓§Š▒│”│¾│┘

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

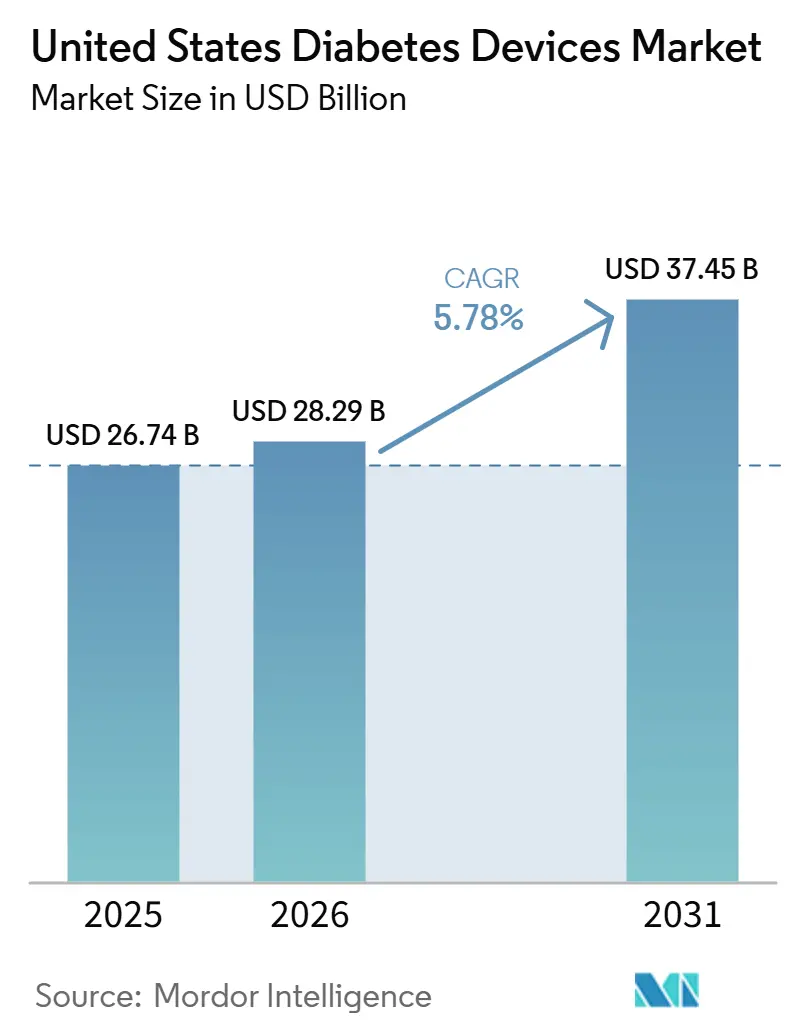

| ▓č▓╣░∙░ņ│┘▓Ą░∙├Č├¤▒ im Basisjahr (2025) | 26.74 Milliarden US-Dollar |

| ▓č▓╣░∙░ņ│┘▓Ą░∙├Č├¤▒ (2026) | 28.29 Milliarden US-Dollar |

| ▓č▓╣░∙░ņ│┘▓Ą░∙├Č├¤▒ (2031) | 37.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.78% CAGR |

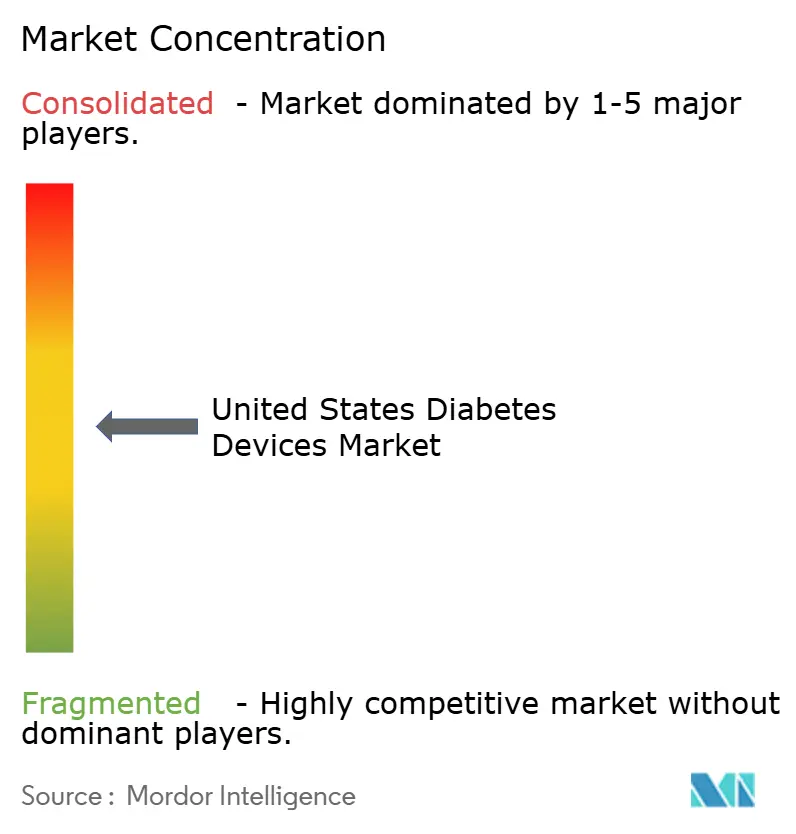

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild ┬® ║┌┴Ž▓╗┤“ņ╚. Wiederverwendung erfordert Namensnennung gem├ż├¤ CC BY 4.0. | |

Marktanalyse f├╝r Diabetesger├żte in den Vereinigten Staaten von ║┌┴Ž▓╗┤“ņ╚

Die ▓č▓╣░∙░ņ│┘▓Ą░∙├Č├¤▒ f├╝r Diabetesger├żte in den Vereinigten Staaten wird voraussichtlich von 26,74 Milliarden USD im Jahr 2025 und 28,29 Milliarden USD im Jahr 2026 auf 37,45 Milliarden USD bis 2031 anwachsen, was einer CAGR von 5,78 % zwischen 2026 und 2031 entspricht.

Diese Entwicklung vollzieht sich vor dem epidemiologischen Hintergrund von 38,4 Millionen Amerikanern, die mit Diabetes leben ŌĆō eine Zahl, die die Nachfrage nach ├£berwachungs- und Managementl├Čsungen weiterhin antreibt. Die wirtschaftliche Belastung von 413 Milliarden USD im Jahr 2022 verdeutlicht zus├żtzlich die Kosten einer unzureichenden Kontrolle und r├╝ckt die Medizintechnik in den Mittelpunkt politischer Diskussionen [1]American Diabetes Association Staff, ŌĆ×Statistiken ├╝ber DiabetesŌĆØ, Amerikanische Diabetesvereinigung, diabetes.org. Eine direkte Folge ist die zunehmende Verbreitung vernetzter Ger├żte, die heute ferngest├╝tzte Versorgungsmodelle in weiten Teilen des US-amerikanischen Gesundheitssystems untermauern. Die betr├żchtliche chronisch erkrankte Bev├Člkerung sorgt f├╝r lange Produktlebenszyklen und gibt Herstellern die M├Čglichkeit, hohe Forschungsausgaben zu amortisieren, w├żhrend die Preise innerhalb der Erstattungsobergrenzen gehalten werden. Aufgrund dieser Kombination aus anhaltendem klinischen Bedarf und politischer Unterst├╝tzung ist die US-amerikanische Diabetesger├żtebranche zu einem entscheidenden Fr├╝hindikator f├╝r globale Produkteinf├╝hrungen geworden, da Unternehmen die inl├żndische Zulassung zunehmend priorisieren, bevor sie in andere Regionen expandieren.

In den n├żchsten f├╝nf Jahren werden die Erstattungsregeln der Kostentr├żger das Wettbewerbsfeld nahezu ebenso stark pr├żgen wie neue technische Entwicklungen. Die Ausweitung der Medicare-Abdeckung f├╝r kontinuierliche Glukose├╝berwachung (CGM) auf alle insulinpflichtigen Leistungsempf├żnger hat den anspruchsberechtigten Patientenpool bereits um mehrere Millionen Patienten vergr├Č├¤ert. Diese Entscheidung hat auch parallele Schritte bei privaten Krankenversicherern ausgel├Čst, die eine nachteilige Selektion bef├╝rchten, wenn sie hinter der Bundespolitik zur├╝ckbleiben. Da sich das Kostentr├żgerlandschaft liberalisiert, gestalten Anbieter ihre Arbeitsabl├żufe zugunsten der Abgabe ├╝ber Apotheken und direkt an Verbraucher um, was die Nachf├╝llzyklen verk├╝rzt und die Gesamtkosten der Versorgung senkt. Ein beobachtbares Ergebnis ist die Konvergenz von ├£berwachungs- und Dosierungshardware innerhalb App-basierter ├¢kosysteme, wodurch Software-Upgrades strategisch ebenso bedeutsam werden wie die Sensorchemie. Die st├żrkere Nachfrage nach Verbrauchsmaterialien, die durch eine CAGR von 6,27 % impliziert wird, deutet daher auf steigende Bruttomargen hin, auch wenn die durchschnittlichen Verkaufspreise der Basishardware ihren schrittweisen R├╝ckgang fortsetzen.

Wesentliche Erkenntnisse des Berichts

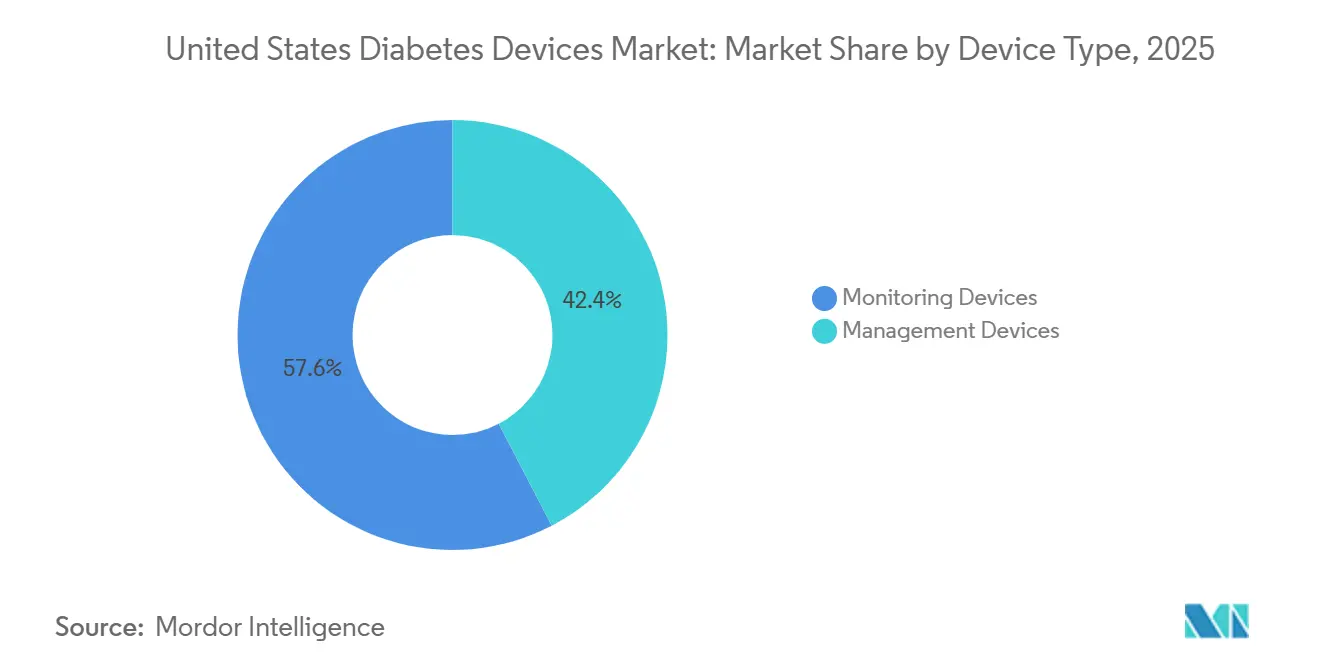

- Nach Ger├żtetyp entfielen im Jahr 2025 57,64 % des Marktanteils f├╝r Diabetesger├żte in den Vereinigten Staaten auf ├£▓·▒░∙Ę╔▓╣│”│¾│▄▓į▓Ą▓§▓Ą▒░∙├ż│┘▒; kontinuierliche Glukose├╝berwachungssysteme werden voraussichtlich bis 2031 mit einer CAGR von 7,41 % wachsen.

- Nach Patiententyp entfielen im Jahr 2025 92,05 % des gesamten Ger├żtevolumens auf Typ-2-Diabetes-Nutzer, und Typ-1-Patienten verzeichneten bis 2031 eine CAGR von 7,95 %.

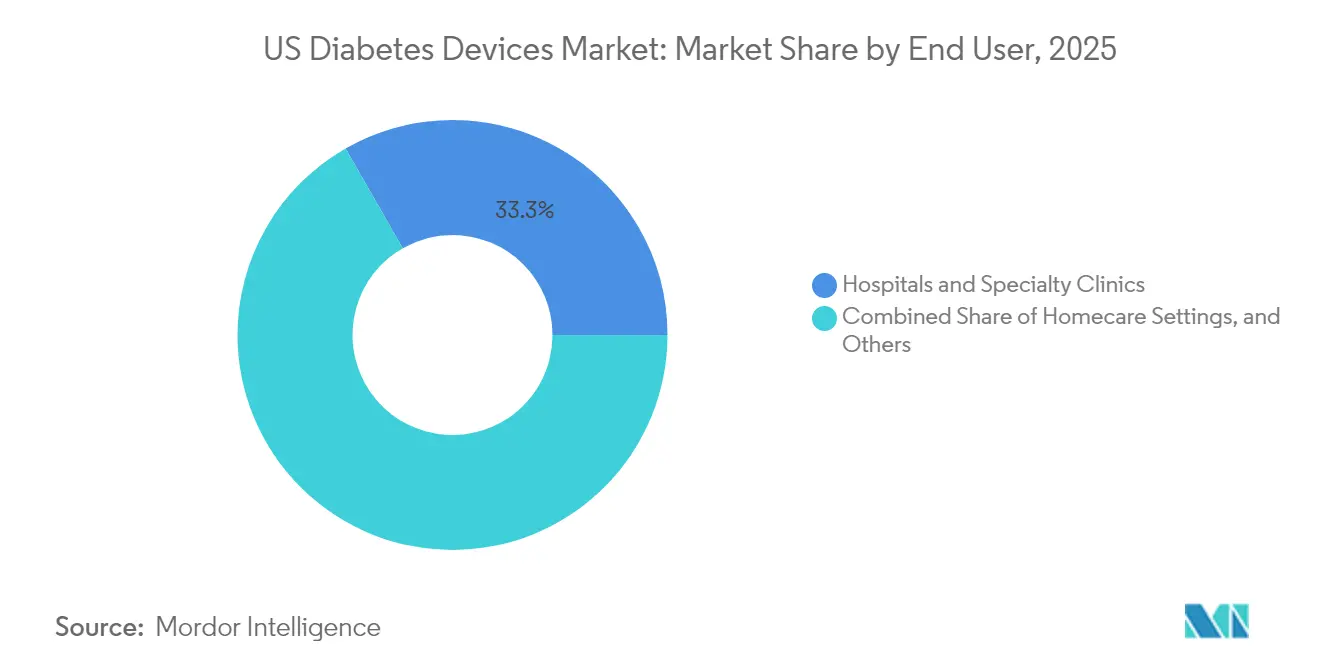

- Nach Endnutzer dominierten h├żusliche Pflegeeinrichtungen im Jahr 2025 mit einem Marktanteil von 66,72 %; der Einsatz in Krankenh├żusern und Fachkliniken wird voraussichtlich bis 2031 mit einer CAGR von 6,95 % wachsen.

- Nach Vertriebskanal hielten Einzelhandelsapotheken im Jahr 2025 einen Anteil von 60,52 %, w├żhrend der E-Commerce-Umsatz voraussichtlich bis 2031 mit einer CAGR von 7,38 % wachsen wird.

Hinweis: Die ▓č▓╣░∙░ņ│┘▓Ą░∙├Č├¤▒n- und Prognosezahlen in diesem Bericht werden mithilfe des propriet├żren Sch├żtzrahmens von ║┌┴Ž▓╗┤“ņ╚ erstellt und mit den neuesten verf├╝gbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse f├╝r Diabetesger├żte in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nutzung von Echtzeit-CGM | +23.9 % | National, st├żrker im Nordosten und Mittleren Westen | Kurzfristig (Ōēż 2 Jahre) |

| Zunehmende Verbreitung von Adipositas bei Jugendlichen | +12.8 % | National, h├Čher im │¦├╝╗Õ▒▓į und Mittleren Westen | Langfristig (Ōēź 4 Jahre) |

| Integration in das Smartphone-├¢kosystem | +19.1 % | St├żdtische Zentren landesweit | Mittelfristig (2ŌĆō4 Jahre) |

| Wachsende Nutzung von Insulinabgabeger├żten | +15.9 % | National | Mittelfristig (2ŌĆō4 Jahre) |

| Wandel hin zur wertorientierten Versorgung | +11.2 % | Fr├╝he Einf├╝hrung im Nordosten | Mittelfristig (2ŌĆō4 Jahre) |

| Zunehmende Verbreitung von Diabetes | +20.7 % | National | Langfristig (Ōēź 4 Jahre) |

| Quelle: ║┌┴Ž▓╗┤“ņ╚ | |||

Anstieg der Nutzung von Echtzeit-CGM durch die Ausweitung der Medicare-Erstattung

Die Medicare-Richtlinienaktualisierung vom April 2023 erweiterte die CGM-Berechtigung auf alle Insulinnutzer und Personen mit problematischer Hypoglyk├żmie und beseitigte damit eine entscheidende Zugangsh├╝rde [2]Sean M. Oser, ŌĆ×Medicare-Abdeckung der kontinuierlichen Glukose├╝berwachung ŌĆō Aktualisierungen 2023ŌĆØ, Praxismanagement in der Allgemeinmedizin, aafp.org. Die Abbruchraten bei der Einl├Čsung von Rezepten sanken deutlich, da die Dokumentation mittels Fingerstich aus den Abdeckungsanforderungen entfiel. Anbieter nutzen nun automatisierte Warnmeldungen, um Glukoseabweichungen abzufangen, und ersetzen viele routinem├ż├¤ige Telefonanrufe durch datengest├╝tzte Interventionen. Diese betriebliche Entlastung erm├Čglicht es Kliniken, mehr Patienten aufzunehmen, ohne das Personal aufzustocken ŌĆō ein klarer Produktivit├żtsgewinn.

Zunehmende Verbreitung von Adipositas bei Jugendlichen erh├Čht das Risiko eines fr├╝heren Diabeteseintritts

Der starke Anstieg der Adipositas im Kindesalter f├╝hrt zu mehr Typ-2-Diagnosen im Jugendalter und verl├żngert die lebenslange Exposition gegen├╝ber Ger├żtetherapien. Hersteller bringen jugendgerechte Formfaktoren auf den Markt, wie kleinere k├Črpernahe Sender und farbenfrohe Benutzeroberfl├żchen, die dazu beitragen, das Ger├żtestigma im schulischen Umfeld zu mindern. Da diese Nutzer die Technologie m├Čglicherweise ├╝ber mehrere Jahrzehnte ben├Čtigen, k├Čnnten in der Teenagerzeit aufgebaute Produktloyalit├żten ungew├Čhnlich stabile Einnahmequellen schaffen. Diese demografische Verschiebung legt auch nahe, dass langfristige versicherungsmathematische Modelle die letztendliche installierte Basis fortschrittlicher Pumpen und Sensoren m├Čglicherweise untersch├żtzen.

Integration von Diabetesger├żten in das Smartphone-├¢kosystem steigert das Patientenengagement

Fest verdrahtete Bluetooth-Verbindungen zwischen CGMs, Smartwatches und Aktivit├żtstrackern verwandeln bisher episodische Kontrollen in eine kontinuierliche R├╝ckkopplungsschleife. Klinische Studien zeigen, dass Patienten, wenn Glukosewerte neben Schlaf- oder Bewegungsmetriken erscheinen, eher dazu neigen, ihr Verhalten noch am selben Tag anzupassen [3]Rajesh Kumar, ŌĆ×Wirksamkeit einer neuen Smartphone-Anwendung auf die Typ-1-Diabetes-Kontrolle und Selbstmanagement in Zeiten von Covid-19: Randomisierte kontrollierte StudieŌĆØ, Internationales Journal f├╝r Umweltforschung und ├Čffentliche Gesundheit, ncbi.nlm.nih.gov. Die generative KI-Schicht, die Ende 2024 von einem f├╝hrenden CGM-Unternehmen eingef├╝hrt wurde, analysiert nun longitudinale Muster und schl├żgt Mikrokorrekturen vor, was ein personalisiertes Coaching im Bev├Člkerungsma├¤stab erm├Čglicht. Solche Echtzeit-Impulse reduzieren die Arbeitsbelastung der Anbieter und treiben gleichzeitig h├Čhere Sensorreneuerungsraten an, was einen positiven Kreislauf f├╝r Adh├żrenz und Umsatz impliziert.

Wachsende Nutzung von Insulinabgabeger├żten

Automatisierte Insulindosierungssysteme, die 2024 f├╝r erwachsene Typ-2-Patienten zugelassen wurden, erschlossen ein bisher unber├╝hrtes Segment, das den Gro├¤teil der landesweiten Diabetespr├żvalenz ausmacht. Patch-Pumpen mit 300-Einheiten-Reservoirs bedienen nun insulinresistente Profile ohne h├żufige Patronenwechsel und beheben damit eine Unannehmlichkeit, die die Akzeptanz in dieser Gruppe gebremst hatte. Das Ergebnis ist eine schrittweise Migration weg von mehrfachen t├żglichen Injektionen hin zu hybriden Closed-Loop-L├Čsungen, insbesondere in hausarztgef├╝hrten Programmen. Fr├╝he kommerzielle R├╝ckmeldungen deuten darauf hin, dass die Abwanderung stark sinkt, sobald die Tragezeit drei Monate ├╝berschreitet, was auf eine dauerhafte Akzeptanz hindeutet, wenn die anf├żnglichen Schulungsh├╝rden ├╝berwunden sind.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe damit verbundene Kosten | ŌłÆ15.9 % | L├żndliche und einkommensschwache st├żdtische Gebiete | Kurzfristig (Ōēż 2 Jahre) |

| Einschr├żnkungen der Versicherungsabdeckung | ŌłÆ11.2 % | │¦├╝╗Õ▒▓į und l├żndliche Regionen | Mittelfristig (2ŌĆō4 Jahre) |

| Nachhaltigkeitsdruck auf Einwegpens | ŌłÆ4.8 % | K├╝stenstaaten mit Umweltauflagen | Langfristig (Ōēź 4 Jahre) |

| Strenge regulatorische Anforderungen | ŌłÆ8.0 % | National | Mittelfristig (2ŌĆō4 Jahre) |

| Quelle: ║┌┴Ž▓╗┤“ņ╚ | |||

Hohe damit verbundene Kosten

Die Kosten bleiben die gr├Č├¤te Bremse f├╝r die Technologiedurchdringung. Eine Anspruchsanalyse aus dem Jahr 2024 ergab, dass Patienten, die CGM-Rezepte in Einzelhandelsapotheken einl├Čsen, 53 % h├Čhere j├żhrliche Krankheitskosten verursachen als jene, die Kan├żle f├╝r langlebige Medizinprodukte nutzen [4]Jason C. Allaire, ŌĆ×Untersuchung der Auswirkungen der Ger├żtebeschaffung auf die reale Adh├żrenz und Kostenimplikationen der kontinuierlichen Glukose├╝berwachung bei Patienten mit Diabetes: Retrospektive AnspruchsanalyseŌĆØ, JMIR Diabetes, diabetes.jmir.org. Selbst mit erg├żnzender Abdeckung kann der typische Medicare-Eigenanteil von 20 % budgetbewusste Senioren abschrecken. Die Preissensitivit├żt verzerrt die Akzeptanz daher zugunsten einkommensst├żrkerer Nutzer und vergr├Č├¤ert die Ungleichheiten bei der glyk├żmischen Kontrolle.

Einschr├żnkungen der Versicherungsabdeckung

Private Kostentr├żger wenden weiterhin Vorabgenehmigungsh├╝rden an, die sich wesentlich von den Bundesvorschriften unterscheiden, was Verschreiber verwirrt und das Onboarding verlangsamt. Arzneimittellisten k├Čnnen sich mit wenig Vorank├╝ndigung ├żndern, wie die Entfernung eines Einweginfusionsger├żts aus dem Leistungsverzeichnis eines gro├¤en Apothekenleistungsmanagers zugunsten eines konkurrierenden Patch-Systems zeigt. Diese Schwankungen zwingen Kliniker dazu, mehrere Bestellportale zu beherrschen und Patienten gelegentlich mitten in der Therapie auf eine alternative Marke umzustellen, was ein Adh├żrenzrisiko einf├╝hrt. Die administrative Belastung schreckt auch kleine Praxen davon ab, Technologiegespr├żche zu initiieren, was die Akzeptanz au├¤erhalb gro├¤er Endokrinologiezentren indirekt begrenzt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ├╝berarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Ger├żtetyp: ├£▓·▒░∙Ę╔▓╣│”│¾│▄▓į▓Ą▓§▓Ą▒░∙├ż│┘▒ f├╝hren die technologische Revolution an

├£▓·▒░∙Ę╔▓╣│”│¾│▄▓į▓Ą▓§▓Ą▒░∙├ż│┘▒ machen im Jahr 2025 57,64 % des Marktanteils f├╝r Diabetesger├żte in den USA aus und bilden den gr├Č├¤ten Einzelumsatzblock innerhalb der Produkttaxonomie. Kontinuierliche Glukose├╝berwachungssysteme weisen eine prognostizierte CAGR von 7,41 % von 2026 bis 2031 auf, was deutlich schneller ist als der Branchendurchschnitt, und diese Differenz impliziert eine schrittweise Verschiebung des Produktmixes hin zu margenstarken Verbrauchsmaterialien. Viele Anbieter b├╝ndeln Starter-Kits nun mit Smartphone-Apps, die automatisch Zeitbereichsdiagramme erstellen, wodurch der Bedarf an manuellen Tageb├╝chern entf├żllt und der wahrgenommene Wert steigt. Da CGM-Daten alle f├╝nf Minuten verwertbare Erkenntnisse liefern, sind Kliniker zunehmend bereit, die Therapie auf der Grundlage von Trends statt isolierter Fingerstich-Werte anzupassen, was die Unverzichtbarkeit der Ger├żte st├żrkt. Ein bemerkenswerter Nebeneffekt ist der schrumpfende Markt f├╝r SMBG-Teststreifen, da Patienten, die auf CGM umsteigen, selten zur├╝ckkehren, was die Umsatzkanibalisierung f├╝r Unternehmen beschleunigt, die noch stark in veralteten Messger├żten engagiert sind.

Die FDA-Zulassung im Jahr 2024 eines rezeptfreien Biosensors, der speziell auf Nicht-Insulinnutzer abzielt, erweiterte den adressierbaren Markt effektiv um Dutzende Millionen Erwachsene, auch wenn die kurzfristige Monetarisierung auf Selbstzahlerk├żufen beruht. Fr├╝he kommerzielle Pilotprojekte zeigen, dass das Personal in Einzelhandelsapotheken das Onboarding in unter 10 Minuten abschlie├¤en kann, was auf ein skalierbares Point-of-Sale-Modell hindeutet, das sich deutlich von rezeptbasierten Arbeitsabl├żufen unterscheidet. Der Schritt hat auch Unterhaltungselektronikunternehmen in die Diskussion gebracht, da Glukoseverl├żufe nat├╝rlich in umfassendere Wellness-Dashboards passen. Aus Wettbewerbssicht stehen ├£berwachungsmarktf├╝hrer vor dem strategischen Dilemma, medizinische Aussagen mit Lifestyle-Branding in Einklang zu bringen, da eine zu starke Medikalisierung der Botschaft die Massenmarktattraktivit├żt d├żmpfen k├Čnnte.

Nach Patiententyp: Typ-2-Diabetes dominiert das Marktvolumen

Typ-2-Patienten machen im Jahr 2025 92,05 % der ▓č▓╣░∙░ņ│┘▓Ą░∙├Č├¤▒ f├╝r Diabetesger├żte in den USA aus, und ihre schiere Anzahl stellt sicher, dass sie das absolute Einheitenwachstum antreiben, auch wenn die Pro-Kopf-Ausgaben hinter denen der Typ-1-Kohorte zur├╝ckbleiben. Die regulatorische Zustimmung im Jahr 2024 f├╝r einen automatisierten Insulindosierungsalgorithmus, der auf Erwachsene mit Typ-2-Diabetes zugeschnitten ist, signalisiert einen Wendepunkt in der Technologiegleichstellung zwischen Patientengruppen. Da Kostentr├żger fr├╝he Realdaten untersuchen, die weniger Notaufnahmebesuche zeigen, wird erwartet, dass sich die Abdeckungsrichtlinien ausweiten und historische Zugangsl├╝cken weiter schlie├¤en. Da der Typ-2-Beginn h├żufig im sp├żteren Leben auftritt, umfassen die Designpriorit├żten f├╝r Ger├żte vereinfachte Schnittstellen und geringen Wartungsaufwand ŌĆō Faktoren, die Patch-Pumpen gegen├╝ber Schlauchsystemen beg├╝nstigen.

Typ-1-Patienten, die 7,95 % des Volumens ausmachen, weisen eine h├Čhere prognostizierte CAGR von 6,61 % auf, da sie mehrere Ger├żteklassen gleichzeitig einsetzen und Hardware schneller ersetzen, wenn Firmware-Fortschritte erzielt werden. Nahezu acht von zehn Menschen mit Typ-1-Diabetes kombinieren bereits CGM mit Pumpentherapie, was ein Umfeld schafft, in dem inkrementelle Software-Innovationen messbare klinische Gewinne erzielen k├Čnnen. Diese Kohorte generiert auch dichte Datens├żtze, die akademische Aufmerksamkeit auf sich ziehen, was sie zu erstklassigen Kandidaten f├╝r Erstanwendungsstudien algorithmischer Dosierung macht. Die Erkenntnisse aus Typ-1-Studien flie├¤en h├żufig in sp├żtphasige Protokolle f├╝r Typ-2-Nutzer ein, was dieses kleinere Segment effektiv als Testfeld f├╝r Produkte der n├żchsten Generation positioniert.

Endnutzer: H├żusliche Pflegeeinrichtungen treiben Ger├żteinnovationen voran

H├żusliche Umgebungen machten im Jahr 2025 66,72 % des Marktanteils f├╝r Diabetesger├żte in den USA aus, was eine kulturelle Bewegung hin zum Selbstmanagement widerspiegelt, das durch Telemedizin unterst├╝tzt wird. Die Initiative ŌĆ×Gesundheitsversorgung zu HauseŌĆØ der FDA erkannte Wohnr├żume offiziell als legitime Versorgungsorte an, was die von Ger├żteherstellern durchgef├╝hrten Programme zur Ferneinf├╝hrung beschleunigte. Da h├żusliche Nutzer t├żglich dutzende Male mit Ger├żten interagieren, k├Čnnen Verbesserungen der Benutzererfahrung Kaufentscheidungen st├żrker beeinflussen als technische Spezifikationen. Hersteller investieren nun in verbraucherorientierte Verpackungen und intuitive mobile Tutorials ŌĆō eine Strategie, die nicht nur die Helpdesk-Kosten senkt, sondern auch die Markenbindung vertieft.

Krankenh├żuser und Fachkliniken halten einen kleineren Anteil, wachsen aber mit einer CAGR von 6,95 %, angetrieben durch eine engere Integration von CGM-Daten in elektronische Patientenakten. Station├żre Teams k├Čnnen nun Trenddaten im selben Dashboard abrufen, das Nierenwerte verfolgt, was Echtzeit-Dosierungsanpassungen bei akuten Aufnahmen erm├Čglicht. Diese Interoperabilit├żt reduziert Liegezeiten und er├Čffnet neue Abrechnungscodes f├╝r die professionelle CGM-Interpretation, was Administratoren dazu veranlasst, Sensoren auf Allgemeinstationen zu bevorraten. Langfristig f├Črdert die station├żre Exposition die ambulante Akzeptanz, da Patienten, die mit einem Ger├żt entlassen werden, statistisch gesehen eher dazu neigen, Sensoren ├╝ber ihren Hausarzt nachzubestellen.

Vertriebskanal: E-Commerce st├Črt traditionelle Modelle

Einzelhandelsapotheken halten 60,52 % des Vertriebskanals, gest├╝tzt durch Versicherungsplanregeln, die langlebige Ger├żte ├╝ber lokale Verkaufsstellen lenken. Dennoch zeichnet der E-Commerce, der voraussichtlich mit einer CAGR von 7,38 % wachsen wird, still und leise die Kundenerwartungen hinsichtlich Komfort und Preistransparenz um. Abonnementmodelle, die Sensoren automatisch vor der Ersch├Čpfung versenden, minimieren Versorgungsl├╝cken und verbessern die von Kostentr├żgern gesch├żtzten Adh├żrenzmetriken. Durch den Vergleich der Nachf├╝llh├żufigkeit ├╝ber Kan├żle hinweg beobachten Anbieter, dass die Lieferung von T├╝r zu T├╝r h├żufig mit einer gleichm├ż├¤igeren Nutzung korreliert, wahrscheinlich weil Engp├żsse seltener auftreten.

Krankenhausapotheken bedienen haupts├żchlich den Bedarf rund um die Entlassung, bieten aber einen entscheidenden Kontaktpunkt f├╝r komplexe Therapieschemata, die eine Schulung durch Pflegepersonal vor der Heimanwendung erfordern. Anspruchsanalysen haben eine h├Čhere Sechs-Monats-Adh├żrenz bei Patienten gezeigt, deren erste Packung von einem Anbieter f├╝r langlebige Medizinprodukte statt von einem Einzelhandelsschalter stammt. Die Schlussfolgerung ist, dass strukturiertes Coaching bei der Abholung das langfristige Verhalten beeinflusst, was darauf hindeutet, dass Hersteller die Bindung verbessern k├Čnnten, indem sie zertifizierte Schulungsexperten in Fulfillment-Prozesse einbinden. Da Kostentr├żger-Scorecards zunehmend eine nachhaltige Nutzung belohnen, k├Čnnte die Kanalwahl zu einer klinischen ebenso wie logistischen Entscheidung werden.

Geografische Analyse

Der Nordosten verf├╝gt ├╝ber einen ├╝berproportional gro├¤en Anteil am Verkauf fortschrittlicher Technologien, beg├╝nstigt durch eine ├╝berlegene Versicherungsabdeckung und eine hohe Dichte an Endokrinologiefach├żrzten. Integrierte Versorgungsnetzwerke verfolgen hier aggressive wertorientierte Vertr├żge, was sie zu fr├╝hen Anwendern von Fern├╝berwachungs-Kits macht, die weniger Wiederaufnahmen versprechen. Da akademische Zentren h├żufig als entscheidende Studienstandorte fungieren, erhalten neue Produkte in dieser Region oft ihre erste Validierung in der realen Welt, was die lokale Verbreitung beschleunigt. H├Čhere Medianeinkommen bedeuten auch, dass Eigenanteile die Akzeptanz selten bremsen, was zu einer robusten Marktdurchdringung f├╝r Diabetesger├żte in den USA sowohl bei Typ-1- als auch bei intensiv behandelten Typ-2-Populationen f├╝hrt. Ein beobachtbarer Vorteil ist, dass regionale Kostentr├żger umfangreiche Sensordaten sammeln, was eine granulare versicherungsmathematische Modellierung erm├Čglicht, die zuk├╝nftige Leistungsgestaltung leitet.

Der Mittlere Westen spiegelt die technologische Begeisterung des Nordostens in seinen st├żdtischen Korridoren wider, k├żmpft aber mit breiteren l├żndlichen Einzugsgebieten, die die Kapazit├żten der Anbieter belasten. Bundesfinanzierte Telemedizin-Infrastrukturf├Črderungen haben dazu beigetragen, einige L├╝cken zu schlie├¤en, indem sie virtuelle Pumpenschulungen ├╝ber Staatsgrenzen hinweg erm├Čglichen. Da landwirtschaftliche Arbeitsmuster k├Črpernahe Ger├żte anders belasten, haben Anbieter begonnen, robuste Geh├żuse zu testen, die mechanischen Vibrationen und K├żlteeinwirkung standhalten, was Innovationen in nationale Produktlinien zur├╝ckflie├¤en l├żsst. Die Mischung aus fortschrittlicher Therapie in St├żdten und einfachen Messger├żten in l├żndlichen Gebieten deutet darauf hin, dass das Einheitenwachstum auch ohne gleichm├ż├¤ige Technologies├żttigung stark bleiben kann, da jede Teilregion ihre eigene Adoptionskurve durchl├żuft. Diese Vielfalt sch├╝tzt Hersteller auch vor lokalisierten Erstattungsschocks.

Der │¦├╝╗Õ▒▓į weist die h├Čchste Diabetespr├żvalenz des Landes auf, hinkt jedoch bei der Durchdringung von Premium-Ger├żten hinterher, was zum Teil auf niedrigere private Versicherungsquoten zur├╝ckzuf├╝hren ist. ├¢ffentliche Gesundheitsbeh├Črden reagieren darauf, indem sie mit Gemeinschaftskliniken zusammenarbeiten, um Starter-CGM-Kits zu verteilen, in der Hoffnung, dass das Engagement die Nachfrage nach Lebensstilprogrammen ankurbelt, die das Fortschreiten der Krankheit verlangsamen. Fr├╝he Belege deuten darauf hin, dass die Nachfrage nach Folgesensoren steigt, sobald eine grundlegende Vertrautheit erreicht ist, was auf eine latente Bereitschaft hindeutet, die haupts├żchlich durch Erschwinglichkeit eingeschr├żnkt wird. Ger├żtehersteller erproben daher gestaffelte Preismodelle und Subventionsmodelle, die Volumen erschlie├¤en und gleichzeitig skalierbare Ans├żtze f├╝r andere einkommensschwache M├żrkte testen k├Čnnten. Diese Experimente flie├¤en in nationale Strategien zur Ausbalancierung von Umsatzoptimierung und Zugangserfordernissen ein.

Wettbewerbslandschaft

Die US-amerikanische Diabetesger├żtebranche bleibt konzentriert, wobei die f├╝nf gr├Č├¤ten Hersteller etwa 70 % des Umsatzes kontrollieren. Wettbewerbsvorteile werden zunehmend durch Cloud-Plattformen definiert, die ├£berwachung, Dosierung und Analytik integrieren, und nicht mehr allein durch Hardware. Eine im August 2024 angek├╝ndigte hochkar├żtige Partnerschaft zwischen zwei Marktf├╝hrern verbindet einen beliebten Flash-Glukosesensor mit einem etablierten Pumpenportfolio, was signalisiert, dass Unternehmen die Breite des ├¢kosystems als entscheidend betrachten. Solche Allianzen rationalisieren auch regulatorische Einreichungen durch den Austausch von Interoperabilit├żtsnachweisen und verk├╝rzen die Markteinf├╝hrungszeit f├╝r kombinierte Angebote. Aus Sicht der Kostentr├żger versprechen integrierte L├Čsungen eine engere glyk├żmische Kontrolle, was Arzneimittelaussch├╝sse dazu veranlasst, Suiten gegen├╝ber eigenst├żndigen Komponenten zu bevorzugen.

Kleinere Akteure finden weiterhin Nischen, indem sie auf Spezialsegmente abzielen oder White-Label-Software-Overlays anbieten, die mit mehreren Sensoren kompatibel sind. Beispielsweise nutzt der Lebensmittelprotokollierungsalgorithmus eines Start-ups Kameraerkennung, um Insulin-Mikrobolus-Vorschl├żge zu machen, und f├╝gt damit kognitive Unterst├╝tzung an jeden Bluetooth-f├żhigen Pen an. Wenn solche modulare Innovation anh├żlt, m├╝ssen Marktf├╝hrer m├Čglicherweise ihre Programmierschnittstellen weiter ├Čffnen, um nicht die Prim├żrstellung der Benutzeroberfl├żche an reine Software-Anbieter abzutreten. Die Spannung zwischen geschlossenen und offenen ├¢kosystemen pr├żgt daher sowohl Akquisitionspipelines als auch Risikokapitalfl├╝sse. Da Interoperabilit├żt auch mit aufkommenden Bundesrichtlinien zu Medizinger├żtedaten ├╝bereinstimmt, k├Čnnten Unternehmen, die offene Standards annehmen, reibungslosere regulatorische Wege sehen.

Marktf├╝hrer der Diabetesger├żtebranche in den Vereinigten Staaten

Abbott

Dexcom

Becton Dickinson

Medtronic

F. Hoffmann-La Roche AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

J├╝ngste Branchenentwicklungen

- Februar 2026: Portal Diabetes, Inc. erhielt die FDA-Breakthrough-Device-Designation f├╝r sein implantierbares Insulinpumpensystem, die Portal Pump, und initiierte eine Phase-1-Studie mit seinem propriet├żren temperaturstabilen Insulin. Dies markiert einen wichtigen Schritt in Richtung einer funktionellen Heilung von Typ-1-Diabetes durch die Kombination von implantierbarer Abgabe, CGM-Integration und stabilen Insulinformulierungen.

- November 2025: Dexcom gab die Markteinf├╝hrung des Dexcom G7 15-Tage-Systems zur kontinuierlichen Glukose├╝berwachung in den USA zum 1. Dezember 2025 bekannt. Das Ger├żt bietet Echtzeit-Glukosemessungen f├╝r bis zu 15,5 Tage, zun├żchst verf├╝gbar ├╝ber Anbieter von langlebigen Medizinprodukten, mit einem breiteren Einzelhandelsrollout geplant. Dexcom h├żlt weiterhin eine starke Erstattungsabdeckungsf├╝hrerschaft im CGM-Markt.

- Juli 2025: Mattel stellte die erste Barbie-Puppe mit Typ-1-Diabetes vor und erweiterte damit die Repr├żsentation im Kinderspielzeug. Dieser Schritt f├Črdert Inklusion und Empathie und spiegelt ein breiteres gesellschaftliches Bewusstsein und die Normalisierung von Diabetesmanagement-Werkzeugen und -Erfahrungen wider.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den US-amerikanischen Markt f├╝r Diabetesger├żte als alle von der FDA freigegebenen oder von der FDA zugelassenen Ger├żte, die entweder den Blutzucker ├╝berwachen (Glukosemessger├żte, Teststreifen, Lanzetten, Sensoren zur kontinuierlichen Glukose├╝berwachung, Transmitter, Leseger├żte) oder Insulin verabreichen (Pumpen, Pens, Spritzen, Jet-Injektoren). Die Werte werden zum Herstellerverkaufspreis erfasst und in US-Dollar ausgedr├╝ckt.

Ausschl├╝sse aus dem Geltungsbereich: Tragbare Wellness-Tracker, die nur ŌĆ×Trend"-Glukosewerte liefern, Do-it-yourself-Closed-Loop-Software sowie nicht regulierte Online-Kits werden nicht ber├╝cksichtigt.

│¦▒▓Ą│Š▒▓į│┘Š▒▒░∙│▄▓į▓Ą▓§├╝▓·▒░∙▓§Š▒│”│¾│┘

- Nach Ger├żtetyp

- ├£▓·▒░∙Ę╔▓╣│”│¾│▄▓į▓Ą▓§▓Ą▒░∙├ż│┘▒

- Blutzucker-Selbstmessung (SMBG)

- Ą■▒¶│▄│┘│·│▄│”░ņ▒░∙│Š▒▓§▓§▓Ą▒░∙├ż│┘▒

- Teststreifen

- Lanzetten

- Kontinuierliche Glukose├╝berwachung (CGM)

- Sensoren

- Langlebige Ger├żte (Sender und Leseger├żte)

- Blutzucker-Selbstmessung (SMBG)

- ▓č▓╣▓į▓╣▓Ą▒│Š▒▓į│┘▓Ą▒░∙├ż│┘▒

- Insulinpumpen

- ▒╩│▄│Š▒Ķ▒▓į▓Ą▒░∙├ż│┘

- Reservoir

- Infusionsset

- Insulinpens

- Einwegpens

- Patronen f├╝r wiederverwendbare Pens

- Insulinspritzen

- Jet-Injektoren

- Insulinpumpen

- ├£▓·▒░∙Ę╔▓╣│”│¾│▄▓į▓Ą▓§▓Ą▒░∙├ż│┘▒

- Nach Patiententyp

- Typ-1-Diabetes

- Typ-2-Diabetes

- Nach Endnutzer

- H├żusliche Pflegeeinrichtungen

- Krankenh├żuser und Fachkliniken

- Sonstige

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- E-Commerce

- Nach US-Region

- Nordosten

- Mittlerer Westen

- │¦├╝╗Õ▒▓į

- Westen

Detaillierte Forschungsmethodik und Datenvalidierung

▒╩░∙Š▒│Š├ż░∙┤┌┤Ū░∙▓§│”│¾│▄▓į▓Ą

Mordor-Analysten befragten Endokrinologen, Diabetesberater, Beschaffungsleiter bei Krankenhausgruppen sowie leitende Manager nationaler Apothekengruppen in allen vier US-Volksz├żhlungsregionen. Diese Gespr├żche validierten die Ger├żtenutzungsraten, durchschnittliche Verkaufspreise, CGM-Penetration und die Patientensegmentmischung und kl├żrten gleichzeitig die in den Sekund├żrquellen festgestellten Wendepunkte bei der Erstattung.

Desk Research

Wir st├╝tzten uns auf erstklassige, frei zug├żngliche Quellen wie das CDC National Diabetes Statistics System, die FDA 510(k)- und PMA-Ger├żtearchive, die Nutzungstabellen der Centers for Medicare & Medicaid Services Part B, die HS-Code-Importdaten der U.S. International Trade Commission sowie klinische Fachzeitschriften der American Diabetes Association, um Marktvolumen und politische Ver├żnderungen zu erfassen. Unternehmens-10-Ks, Investorenpr├żsentationen, wichtige Einkaufsvereinbarungen gro├¤er Krankenhausgruppen sowie Nachrichtenfeeds von Dow Jones Factiva bereicherten die Erkenntnisse zu Preisgestaltung und Marktdurchdringung.

Erg├żnzende Details zu Kanalinventaren und Unternehmenserl├Čsen wurden aus D&B Hoovers entnommen und, wo relevant, aus Marklines f├╝r die Versorgung mit Pumpenkomponenten. Die aufgef├╝hrten Quellen veranschaulichen unseren Ansatz; zahlreiche weitere Publikationen wurden zur Gegenpr├╝fung von Zahlen und Interpretationen herangezogen.

▓č▓╣░∙░ņ│┘▓Ą░∙├Č├¤▒ & Prognose

Wir beginnen mit einer Top-down-Rekonstruktion, die CDC-Pr├żvalenzzahlen mit der Ger├żtedurchdringung nach Kohorte verkn├╝pft und diese anschlie├¤end mit validierten ASPs aus Prim├żrgespr├żchen multipliziert. Ausgew├żhlte Bottom-up-Aggregationen f├╝hrender Lieferantenlieferungen und E-Commerce-Kanalpr├╝fungen werden ├╝berlagert, um die Gesamtwerte zu verfeinern. Zu den Schl├╝sselvariablen in unserem Modell z├żhlen die Pr├żvalenz diagnostizierter Diabeteserkrankungen, der Anteil der Patienten mit mehrfacher t├żglicher Injektionstherapie, die CGM-Adoptionskurve, der durchschnittliche Pumpenersatzzyklus, die Medicare-Erstattungss├żtze sowie die bei Gro├¤mengenstreifenvertr├żgen beobachtete Preiserosion.

Eine multivariate Regression, die durch Szenarioanalysen einem Stresstest unterzogen wurde, projiziert jede Variable bis 2030; L├╝cken bei Bottom-up-Eingaben werden durch historische gleitende Durchschnitte gef├╝llt, die um politische und technologische Schocks bereinigt wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Analystenpr├╝fung, Varianzpr├╝fungen anhand externer Benchmarks sowie automatisierte Anomalie-Flags. Das Modell wird j├żhrlich aktualisiert; Zwischenaktualisierungen werden ausgel├Čst, wenn die FDA eine wichtige Ger├żteklasse freigibt, CMS die Erstattung ├żndert oder ein gr├Č├¤erer R├╝ckruf die Versorgung unterbricht. Vor der Ver├Čffentlichung f├╝hrt ein Analyst die neuesten Datenabrufe erneut durch, damit die Kunden die aktuellste Ansicht erhalten.

Warum unsere Ausgangsbasis f├╝r den US-amerikanischen Markt f├╝r Diabetesger├żte Verl├żsslichkeit bietet

Ver├Čffentlichte US-Marktwerte unterscheiden sich h├żufig, weil Unternehmen unterschiedliche Ger├żtek├Črbe ausw├żhlen, Einzel- und Gro├¤handelspreise vermischen oder in unregelm├ż├¤igen Abst├żnden aktualisieren.

Zu den wesentlichen Treibern dieser Abweichungen z├żhlen engere Ger├żtelisten (einige Studien lassen Jet-Injektoren aus), aggressives CAGR-Stacking ohne Preiserosion oder Pr├żvalenz-Momentaufnahmen f├╝r ein einzelnes Jahr, die den steigenden CGM-Anteil ignorieren. Mordors breiterer Geltungsbereich, die ASP-Normalisierung auf Herstellerebene und die j├żhrliche Aktualisierung reduzieren diese Verzerrungen.

Benchmark-Vergleich

| ▓č▓╣░∙░ņ│┘▓Ą░∙├Č├¤▒ | Anonymisierte Quelle | Prim├żrer Abweichungstreiber |

|---|---|---|

| USD 26,74 Mrd. (2025) | ║┌┴Ž▓╗┤“ņ╚ | - |

| USD 19,30 Mrd. (2024) | Global Consultancy A | Schlie├¤t Jet-Injektoren aus und verwendet Einzelhandelspreise ohne Kanalr├╝ckrechnung |

| USD 11,04 Mrd. (2024) | Regional Consultancy B | Ber├╝cksichtigt nur Insulinverabreichungsger├żte; das ├£berwachungssegment ist nicht enthalten |

| USD 10,25 Mrd. (2024) | Industry Association C | Wendet statische Pr├żvalenzraten an und modelliert kein CGM-Penetrationswachstum |

Der Vergleich zeigt, dass sich die Zahlen nach Anpassung des Geltungsbereichs und Korrekturen auf Preisniveau der ausgewogenen Ausgangsbasis von Mordor ann├żhern und Entscheidungstr├żgern eine verl├żssliche, transparente Grundlage f├╝r die Planung bieten.

Im Bericht beantwortete Schl├╝sselfragen

Wie gro├¤ ist der Markt f├╝r Diabetesger├żte in den Vereinigten Staaten?

Die ▓č▓╣░∙░ņ│┘▓Ą░∙├Č├¤▒ f├╝r Diabetesger├żte in den Vereinigten Staaten wird voraussichtlich im Jahr 2026 28,29 Milliarden USD erreichen und mit einer CAGR von 5,78 % auf 37,45 Milliarden USD bis 2031 wachsen.

Welche Produktkategorie h├żlt den gr├Č├¤ten Marktanteil f├╝r Diabetesger├żte in den USA?

├£▓·▒░∙Ę╔▓╣│”│¾│▄▓į▓Ą▓§▓Ą▒░∙├ż│┘▒, angef├╝hrt von kontinuierlichen Glukose├╝berwachungssystemen, halten etwa 57,64 % des Umsatzanteils.

Wer sind die wichtigsten Akteure im Markt f├╝r Diabetesger├żte in den Vereinigten Staaten?

Abbott, Dexcom, Becton Dickinson, Medtronic und F. Hoffmann-La Roche AG sind die wichtigsten Unternehmen, die im Markt f├╝r Diabetesger├żte in den Vereinigten Staaten t├żtig sind.

Welche regionalen Faktoren pr├żgen die Nachfrage nach Diabetestechnologie in den Vereinigten Staaten?

Der Nordosten profitiert von einer h├Čheren Versicherungsabdeckung und akademischen Zentren, w├żhrend der │¦├╝╗Õ▒▓į trotz h├Čherer Diabetespr├żvalenz mit Erschwinglichkeitsproblemen konfrontiert ist, was zu unterschiedlichen Akzeptanzraten in den Regionen f├╝hrt.

Seite zuletzt aktualisiert am: