�Ѳ�����ٲ���öß�� und Marktanteil für Krebs-monoklonale Antikörper

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 107.82 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 227.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.07% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Krebs-monoklonale Antikörper von ���ϲ�����

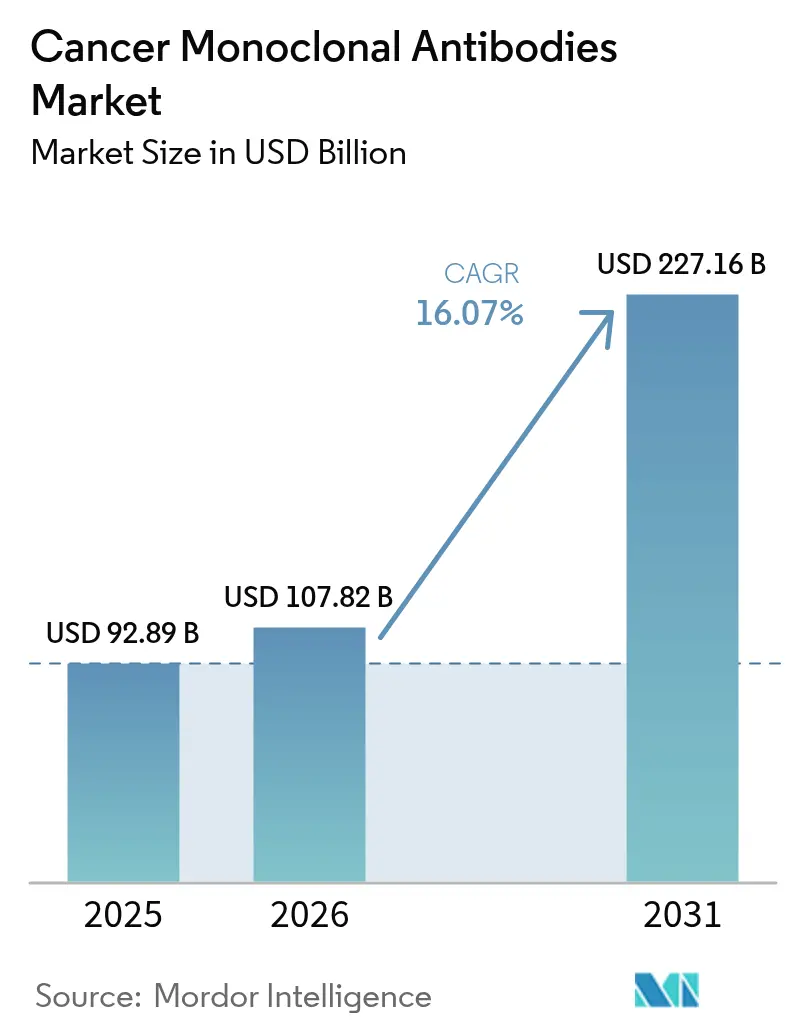

Die �Ѳ�����ٲ���öß�� für Krebs-monoklonale Antikörper wird voraussichtlich von 92,89 Milliarden USD im Jahr 2025 auf 107,82 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 16,07 % über den Zeitraum 2026–2031 einen Wert von 227,16 Milliarden USD erreichen.

Schnelle Zuwächse resultieren aus dem durch künstliche Intelligenz ermöglichten Antikörperdesign, einem beschleunigten regulatorischen Zulassungsweg für bispezifische Antikörper und der zunehmenden Verbreitung von Antikörper-Wirkstoff-Konjugaten, die gemeinsam die therapeutische Breite erweitern und die Umsatztransparenz steigern. Kapazitätserweiterungen durch Auftragsmanufakturer, der Wandel hin zu wertbasierter Onkologieversorgung sowie bahnbrechende klinische Daten chinesischer Biotechnologieunternehmen gestalten die Wettbewerbsdynamik weiter um und halten gleichzeitig die Pipeline-Produktivität auf hohem Niveau. Zu den wesentlichen Risiken zählen Engpässe bei Bioreaktoren, strenge Sicherheitsüberwachung und Konkurrenz durch CAR-T- und Genbearbeitungsmodalitäten; Unternehmen, die KI-gestütztes Engineering und flexible Fertigung integrieren, behalten jedoch ihren strategischen Vorteil.

Wichtigste Erkenntnisse des Berichts

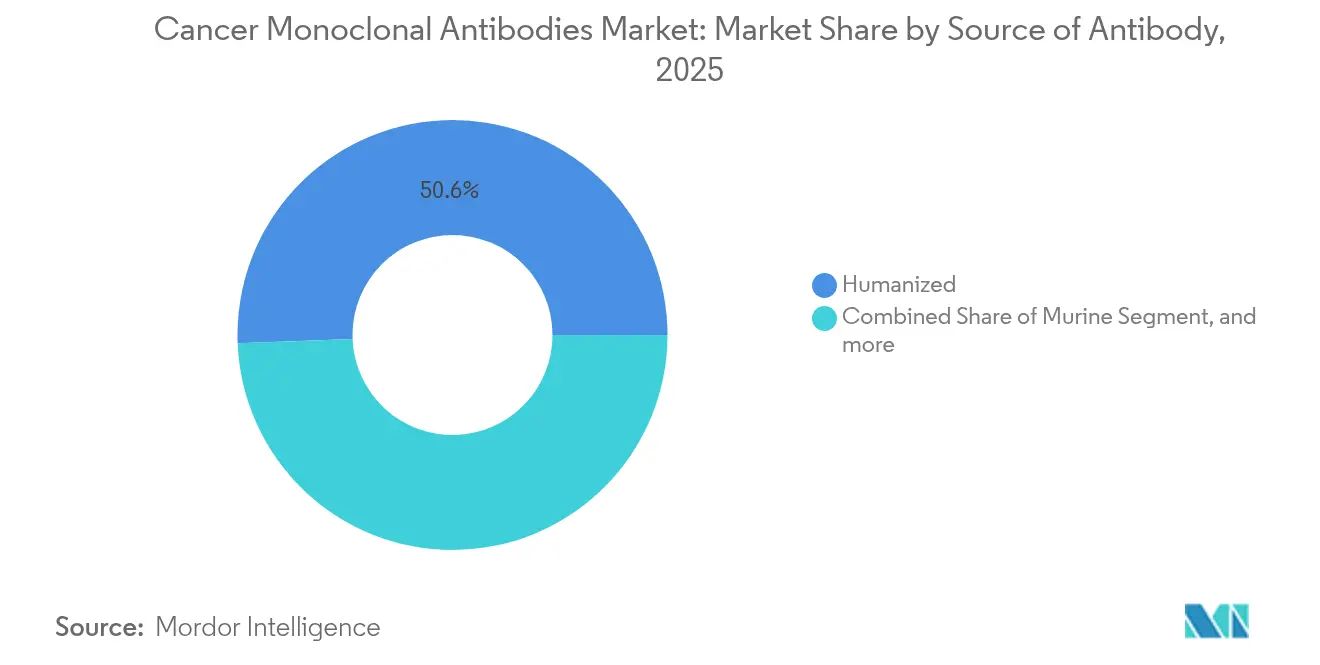

- Nach Antikörperquelle führten humanisierte Antikörper mit einem Marktanteil von 50,62 % am Markt für Krebs-monoklonale Antikörper im Jahr 2025, während vollständig humane Antikörper bis 2031 die schnellste CAGR von 18,59 % verzeichnen.

- Nach Therapie hielt Trastuzumab im Jahr 2025 einen Anteil von 16,72 % an der �Ѳ�����ٲ���öß�� für Krebs-monoklonale Antikörper; die Kategorie „Sonstige” wächst zwischen 2026 und 2031 mit einer CAGR von 20,61 %.

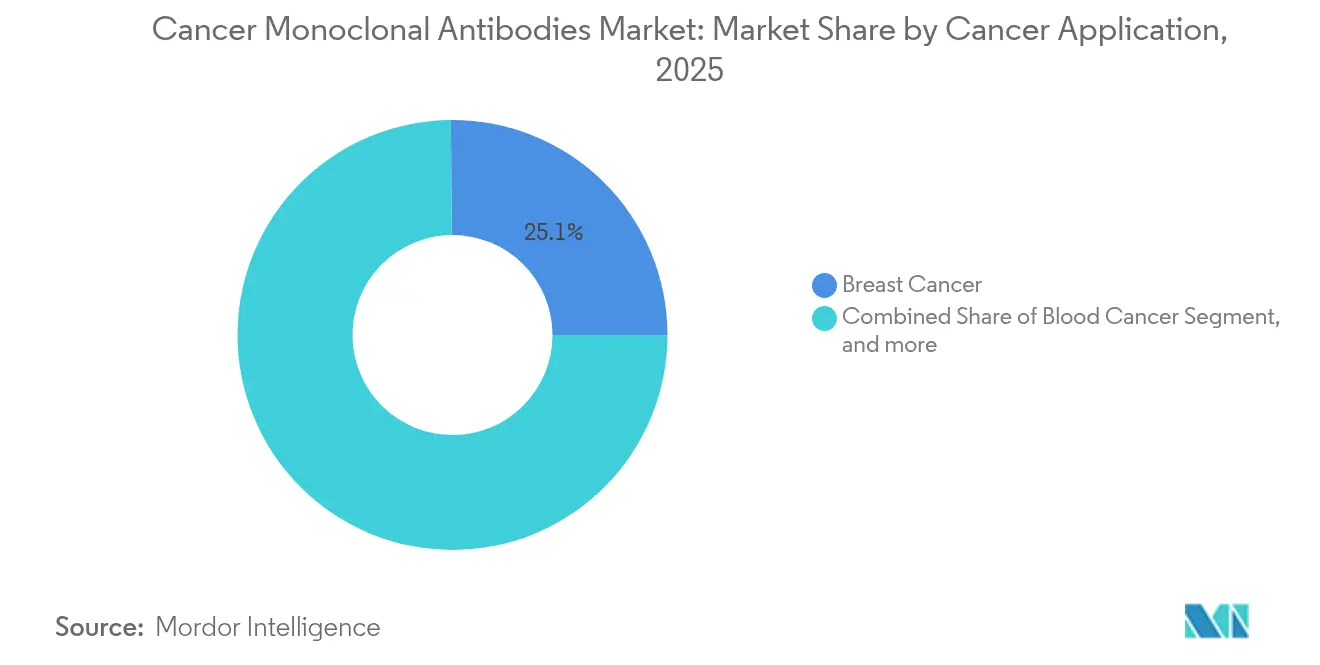

- Nach Anwendung hielt Brustkrebs im Jahr 2025 einen Anteil von 25,12 % an der �Ѳ�����ٲ���öß�� für Krebs-monoklonale Antikörper, während Leber- und Magen-Darm-Krebserkrankungen bis 2031 mit einer CAGR von 16,41 % wachsen.

- Nach Vertriebskanal kontrollierten Krankenhausapotheken im Jahr 2025 52,24 % des Umsatzes, und Online-Apotheken verzeichnen bis 2031 die höchste CAGR von 17,95 %.

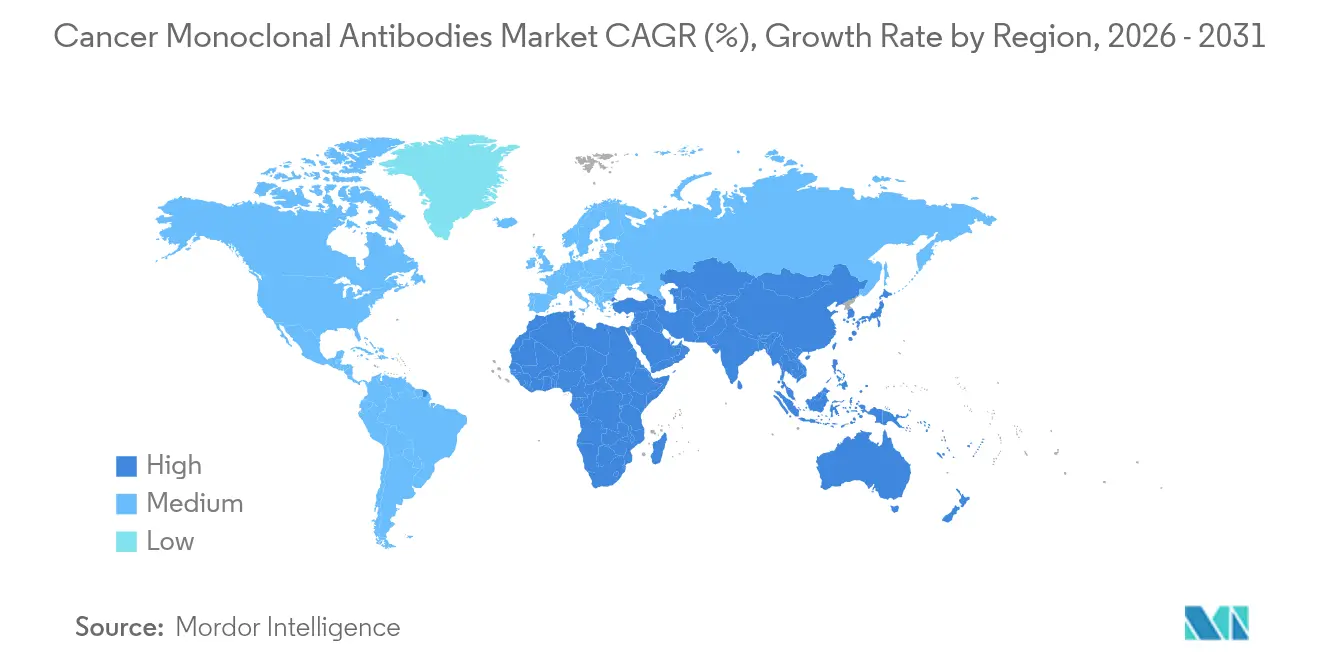

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Marktanteil von 41,78 % am Markt für Krebs-monoklonale Antikörper, während Asien-Pazifik mit einer CAGR von 18,92 % bis 2031 am schnellsten wächst.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Krebs-monoklonale Antikörper

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Krebsinzidenz | +3.2% | Global mit stärkstem Einfluss in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunehmende Mittelzuweisung für Onkologie-F&E | +2.8% | Nordamerika & EU; Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Bewährter klinischer Erfolg humanisierter und vollständig humaner monoklonaler Antikörper | +2.1% | Global, frühe Anwendung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Entstehung von bispezifischen Antikörpern und Antikörper-Wirkstoff-Konjugaten | +4.3% | Global, China führt Studien an | Mittelfristig (2–4 Jahre) |

| Einführung von KI-gesteuertem Antikörper-Engineering | +1.9% | Nordamerika & EU, Ausweitung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wandel hin zu wertbasierten Onkologiemodellen | +1.3% | Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende globale Krebsinzidenz

Die Krebsinzidenz steigt von 20 Millionen Fällen im Jahr 2022 auf prognostizierte 35 Millionen im Jahr 2050, ein Anstieg von 77 %, der die Patientenpools bei Lungen-, Brust- und Darmkrebs erweitert.[1]American Cancer Society Staff, "Cancer Facts & Figures 2025," American Cancer Society, cancer.org Alternde Bevölkerungen in entwickelten Regionen und Lebensstiländerungen in Schwellenländern verstärken die Nachfrage nach zielgerichteten Biologika. Der Markt für Krebs-monoklonale Antikörper profitiert davon, da monoklonale Antikörper eine tumorspezifische Wirkung entfalten, die mit Protokollen der Präzisionsonkologie übereinstimmt. Länder mit niedrigem und mittlerem Einkommen verzeichnen das schnellste Fallwachstum, was Zugangsprobleme schafft, aber gleichzeitig unterversorgte Märkte für kostenoptimierte Biosimilars eröffnet. Dieser demografische Anstieg trägt zum Umsatzwachstum weit über die aktuellen Prognosezeiträume hinaus bei.

Zunehmende Mittelzuweisung für Onkologie-F&E

Die Onkologie beansprucht den größten Anteil der biopharmazeutischen F&E-Budgets, und 35 % der Onkologiestudien umfassen nun Antikörper-Wirkstoff-Konjugate oder multispezifische Konstrukte. Verbesserte Entwicklungsproduktivität und Blockbuster-Akquisitionen – Bristol Myers Squibbs Übernahme von Mirati für 5,8 Milliarden USD und Eli Lillys Transaktion mit Point Biopharma für 1,4 Milliarden USD – stärken die spätstufigen Pipelines. Kapitalflüsse fördern eine rege Partnerschaftsaktivität, die technisches Know-how einbringt und Innovationen risikoärmer macht, sodass der Markt für Krebs-monoklonale Antikörper kontinuierliche Erstklassen-Markteinführungen sichern kann.

Bewährter klinischer Erfolg humanisierter und vollständig humaner monoklonaler Antikörper

Die Behörden genehmigten 2024 25 neue Onkologiebiologika, von denen viele auf humanisierten oder vollständig humanen Formaten basieren, die die Immunogenität senken.[2]United States Food and Drug Administration, "Oncology Approvals 2024," FDA, fda.gov Subkutane Dosierung reduziert die Behandlungszeit auf unter fünf Minuten, verbessert die Patientenadhärenz und entlastet die Infusionskapazität. Erweiterte Indikationen, wie Penpulimab-kcqx beim nasopharyngealen Karzinom, erschließen neue Umsatzquellen. Die robuste Biosimilar-Akzeptanz sparte den Kostenträgern im Jahr 2023 7 Milliarden USD, was den therapeutischen Wert belegt und die Volumenerweiterung vorantreibt, die den Preisverfall ausgleicht.

Entstehung bispezifischer Antikörper und Antikörper-Wirkstoff-Konjugate

Vierzehn bispezifische Antikörper hatten bis Ende 2023 eine globale Zulassung erhalten, und zusammen mit vermarkteten Antikörper-Wirkstoff-Konjugaten könnten sie bis 2028 einen Umsatz von über 26 Milliarden USD erzielen. Partnerschaften wie die 1,5-Milliarden-USD-Zusammenarbeit von BioNTech und Bristol Myers Squibb zu BNT327 unterstreichen das starke Kapitalengagement.[3]Bristol Myers Squibb Communications, "BNT327 Collaboration Announcement," bms.com Die komplexe Fertigung erhöht die Markteintrittsbarrieren und schützt Innovatoren, treibt jedoch gleichzeitig die Nachfrage nach Auftragsmanufakturierung an – ein struktureller Rückenwind für Spezialisten auf der Angebotsseite.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische und sicherheitsbezogene Überwachung | -2.1% | Global, am stärksten in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Hohe klinische Abbruchrate und lange Entwicklungszyklen | -1.8% | Global, belastet kleinere Unternehmen | Langfristig (≥ 4 Jahre) |

| Fertigungsengpässe bei Bioreaktoren und Rohstoffen | -2.3% | Global, akut beim Aufbau in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsender Wettbewerb durch fortschrittliche Modalitäten | -1.4% | Nordamerika & EU, weltweite Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Strenge regulatorische und sicherheitsbezogene Überwachung

Die Behörden fordern integrierte Sicherheitsdaten für bispezifische Antikörper und Antikörper-Wirkstoff-Konjugate, ergänzt durch pädiatrische Studienvorschriften und Bewertungen der vergleichenden Wirksamkeit, die Zeitpläne und Kostenaufwand verlängern. Europäische gemeinsame klinische Bewertungen erhöhen die Evidenzanforderungen weiter. Kleine Unternehmen sehen sich mit Ressourcenlücken konfrontiert, was sie zu Lizenzvereinbarungen oder Fusionen und Übernahmen mit größeren Akteuren drängt, die über die erforderliche regulatorische Infrastruktur verfügen.

Fertigungsengpässe bei Bioreaktoren und Rohstoffversorgung

Das globale Bioreaktorfassungsvermögen erreichte 2024 17,4 Millionen Liter, doch das Nachfragewachstum übersteigt die Kapazität weiterhin. Engpässe bei Zellkulturmedien und Einwegbeuteln treiben die Lieferzeitverlängerungen voran. Samsung Biologics, Fujifilm Diosynth und Lonza kündigten milliardenschwere Erweiterungen an, doch neue Anlagen benötigen drei bis fünf Jahre, um die kommerzielle Produktion zu erreichen. Das Ungleichgewicht erhöht die Kosten für die Auftragsmanufakturierung und kann Produkteinführungen verzögern, insbesondere für Unternehmen ohne gesicherte Produktionsslots.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Antikörperquelle: Dominanz humanisierter Antikörper steht vor Disruption durch vollständig humane Antikörper

Humanisierte Antikörper erzielten 2025 50,62 % des Umsatzes und unterstreichen damit ihre Bedeutung in etablierten Onkologieregimen. Der Markt für Krebs-monoklonale Antikörper verzeichnet nun eine beschleunigte Akzeptanz vollständig humaner Antikörper, die bis 2031 eine CAGR von 18,59 % aufweisen, gestützt durch überlegene Sicherheit und zunehmenden Einsatz in Kombinationsprotokollen. Die Einfachheit des Herstellungsprozesses und günstige regulatorische Profile positionieren vollständig humane Konstrukte dafür, im Prognosezeitraum von einer Nische in den Mainstream zu wechseln.

Pipeline-Plattformen nutzen transgene Mäuse und Phagen-Display, um diversifizierte vollständig humane Kandidaten zu generieren, die traditionell schwer zugängliche Zielstrukturen angehen. Geringere Immunogenität senkt das Retreatment-Risiko und verbessert die Lebensqualitätswerte. Mit sinkenden Kosten gewinnen Kostenträger Vertrauen in die Finanzierung des Einsatzes in früheren Therapielinien, was die Entwicklungstrajektorie stärkt. Murine und chimäre Formate verlieren an Boden, außer in spezialisierten Bereichen, in denen eine schnelle Clearance von Vorteil ist. Unternehmen, die rasch auf vollständig humane Kandidaten umsteigen, werden voraussichtlich ihre Wettbewerber im Markt für Krebs-monoklonale Antikörper übertreffen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Therapie mit monoklonalen Antikörpern: Trastuzumab-Führungsposition durch Innovationspipeline herausgefordert

Trastuzumab hielt 2025 einen Anteil von 16,72 % am Markt für Krebs-monoklonale Antikörper aufgrund der tiefen Vertrautheit der Ärzte und der robusten Evidenz beim HER2-positiven Brustkrebs. Eine Innovationswelle, die auf Antikörper-Wirkstoff-Konjugaten und bispezifischen Antikörpern basiert, treibt jedoch die Kategorie „Sonstige” an, die jährlich um 20,61 % wächst. Neue Zulassungen, wie Trastuzumab-Deruxtecan für HER2-niedrige Erkrankungen, erweitern den Nutzen auf breitere Patientengruppen. Epcoritamab-bysp erzielte eine Ansprechrate von 82 % beim follikulären Lymphom, was die Wirksamkeit bispezifischer Antikörper belegt und die Aufmerksamkeit von älteren Einzelziel-Konstrukten ablenkt.

Die strategische Kombination von Antikörpern mit Checkpoint-Inhibitoren oder niedermolekularen Verbindungen verbessert die Tiefe des Ansprechens und verbreitert die Umsatzbasis für Wirkstoffe der nächsten Generation. Die Biosimilar-Erosion mindert den Trastuzumab-Wert, treibt aber das Volumen an und stützt den Segmentumsatz. Das Ergebnis ist ein diversifizierter Therapiemix, bei dem neuartige Mechanismen den Marktanteil schrittweise verschieben, etablierte Marken jedoch durch Lebenszyklusmanagement relevant bleiben.

Nach Krebsanwendung: Dominanz von Brustkrebs trifft auf Beschleunigung bei Leber- und Magen-Darm-Krebs

Brustkrebs generierte 2025 25,12 % der �Ѳ�����ٲ���öß�� für Krebs-monoklonale Antikörper aufgrund etablierter HER2-zielgerichteter Therapieregime und wachsender Akzeptanz bei hormonrezeptorpositiven Erkrankungen. Leber- und Magen-Darm-Krebserkrankungen sind zwar kleiner, verzeichnen aber bis 2031 eine CAGR von 16,41 %, da aufkommende Zielstrukturen wie TROP2 und EGFR-Varianten in spätstufige Studien eintreten. Die hohe Prävalenz in Asien und Lateinamerika vergrößert die adressierbare Patientenpopulation und macht diese Malignome zu erstklassigen Expansionsnischen.

Blutkrebserkrankungen leisten durch bispezifische T-Zell-Engager einen gesunden Beitrag, die eine mit CAR-T vergleichbare Wirksamkeit bieten, jedoch eine ambulante Dosierung ermöglichen. Lungenkrebstherapien entwickeln sich durch Checkpoint-Antikörper-Kombinationen weiter, die das progressionsfreie Überleben verlängern. Zusammen verringern diese Verschiebungen die Abhängigkeit von einzelnen Tumorarten und verteilen das Umsatzrisiko auf mehrere Krankheitsbereiche.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Krankenhausapotheken führend, während Online-Kanäle stark wachsen

Krankenhausapotheken machten 2025 52,24 % des weltweiten Umsatzes aus, da viele monoklonale Antikörper noch eine überwachte Infusion erfordern. Subkutane Formulierungen katalysieren jedoch eine CAGR von 17,95 % beim Umsatz von Online-Apotheken, da Patienten die Selbstverabreichung annehmen. Spezialhandelsaprogramme erweitern die Kühlkettenreichweite, während Versicherer die häusliche Versorgung erstatten, um Einrichtungskosten zu senken. Mit der Reifung digitaler Verschreibungsplattformen arbeiten Kostenträger und Leistungserbringer an Fernüberwachungstools zusammen, die die Sicherheit gewährleisten, ohne Krankenhausbesuche zu erzwingen.

Krankenhäuser reagieren, indem sie Infusionsdienstleistungen mit Genomtests und Echtzeit-Ergebnisverfolgung bündeln und so ihre zentrale Rolle in komplexen Onkologieregimen stärken. Das Zwei-Kanal-Modell erweitert den Gesamtzugang, insbesondere in Regionen, in denen die Klinikdichte hinter der Patientennachfrage zurückbleibt, und trägt so zur Expansion des Marktes für Krebs-monoklonale Antikörper bei.

Geografische Analyse

Nordamerika behauptet mit 41,78 % des globalen Umsatzes im Jahr 2025 den ersten Platz, unterstützt durch robuste klinische Studienökosysteme und günstige Kostenträgerpolitiken. Anforderungen an Real-World-Evidenz gewinnen an Bedeutung und veranlassen Life-Science-Unternehmen, longitudinale Patientenregister einzurichten, die wertbasierte Verträge unterstützen. Die Zulassung von subkutanem Pembrolizumab exemplifiziert den regionalen Vorstoß für patientenzentrierte Dosierung, die die Einrichtungsbelastung reduziert und Tele-Onkologie-Einführungen unterstützt.

Asien-Pazifik verzeichnet mit einer CAGR von 18,92 % bis 2031 das schnellste Wachstum, was größere Onkologiebudgets, demografische Alterung und behördlich unterstützte beschleunigte Zulassungswege widerspiegelt. Chinas Akeso produzierte Ivonescimab, das Keytruda bei der Zeit bis zur Progression übertraf, was das inländische Vertrauen stärkt und Kapital in lokale Antikörperplattformen lockt. Die Durchdringung der kommerziellen Krankenversicherung erweitert die Erschwinglichkeit, während öffentlich-private Partnerschaften Biomanufakturierungsparks in der Nähe großer Ballungszentren finanzieren.

Europa verfolgt einen ausgewogenen Zugang durch gemeinsame klinische Bewertungen, die Zulassungen vereinfachen, aber Budgets schützen. Bedingte Marktzulassungen für bahnbrechende Antikörper, einschließlich Linvoseltamab, zeigen Agilität bei der Bewältigung eines hohen ungedeckten Bedarfs. Die hohe Biosimilar-Akzeptanz drückt die Preise, aber Volumensteigerungen erhalten die Therapieverfügbarkeit und setzen Mittel für Konstrukte der nächsten Generation frei.

Naher Osten & Afrika und ��ü�岹��������첹 bieten inkrementelles Aufwärtspotenzial, da Regierungen die Onkologie in Blaupausen für die universelle Gesundheitsversorgung priorisieren. Ausländische Direktinvestitionen fließen in Abfüll- und Verpackungsanlagen, die Importzyklen verkürzen. Flexible Preisgestaltung und Patientenunterstützungsprogramme mildern Erschwinglichkeitsbarrieren und erweitern die Therapiereichweite, ohne die fiskalische Umsicht zu beeinträchtigen. Insgesamt verbreitern diese Maßnahmen den geografischen Fußabdruck des Marktes für Krebs-monoklonale Antikörper.

Wettbewerbslandschaft

Der Markt für Krebs-monoklonale Antikörper zeigt eine moderate Konsolidierung. Führende westliche Unternehmen beherrschen nach wie vor große Portfolios, doch aufstrebende asiatische Biotechnologieunternehmen stören den Markt mit wettbewerbsfähigen klinischen Daten und niedrigeren Entwicklungskosten. Insgesamt errichten die Durchdringung der Auftragsmanufakturierung und die hohe Entdeckungskomplexität Markteintrittsbarrieren, die den Fragmentierungsdruck teilweise ausgleichen.

Strategische Fusionen und Übernahmen sowie Lizenzierungen dominieren die Wachstumsstrategien. Pfizer schloss einen globalen Exklusivdeal im Wert von 1,25 Milliarden USD mit 3SBio für einen PD-1/VEGF-bispezifischen Antikörper ab, was den Appetit auf externe Innovation demonstriert. BioNTech und Bristol Myers Squibb verpflichteten sich zu einer Vorauszahlung von 1,5 Milliarden USD für die gemeinsame Entwicklung von BNT327 und stärken damit multispezifische Fähigkeiten. Große Akteure integrieren KI-Tools, investieren in kontinuierliche Bioprozessierung und führen Patientenunterstützungsökosysteme ein, die die Adhärenz verbessern und die Servicequalität differenzieren.

Chinesische Unternehmen wie Akeso nutzen staatliche Zuschüsse, beschleunigte Prüfverfahren und große lokale Patientenpools, um Pivotaldaten schneller und zu geringeren Kosten zu liefern. Der Studienerfolg von Ivonescimab gegenüber Keytruda stärkt ihre Verhandlungsmacht bei globalen Partnerschaften. Westliche Marktführer reagieren mit der Gründung von Joint Ventures und Forschungszentren in China, um lokale Erkenntnisse zu gewinnen und Marktanteile zu sichern.

Marktführer für Krebs-monoklonale Antikörper

Amgen Inc

Eli Lilly and Company

F. Hoffmann-La Roche Ltd (Genentech Inc)

Merck & Co., Inc

Novartis AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: BioNTech und Bristol Myers Squibb gaben eine globale strategische Partnerschaft zur gemeinsamen Entwicklung von BNT327 bekannt, einem bispezifischen Antikörper, der auf PD-L1 und VEGF-A abzielt, mit einer Vorauszahlung von 1,5 Milliarden USD und potenziellen Meilensteinzahlungen von insgesamt 7,6 Milliarden USD. Die Zusammenarbeit zielt darauf ab, die regulatorische Zulassung und Markteinführung für mehrere solide Tumorindikationen zu beschleunigen.

- Juni 2025: Roche meldete positive Ergebnisse der Phase-III-Studie IMforte, die zeigen, dass Tecentriq in Kombination mit Lurbinectedin das Überleben beim ausgedehnten kleinzelligen Lungenkarzinom signifikant verbesserte, das Risiko einer Krankheitsprogression um 46 % und das Sterberisiko um 27 % im Vergleich zu Tecentriq allein reduzierte.

- Mai 2025: Pfizer schloss eine exklusive globale Lizenzvereinbarung mit 3SBio für SSGJ-707, einen bispezifischen Antikörper, der auf PD-1 und VEGF abzielt, mit einer Vorauszahlung von 1,25 Milliarden USD und potenziellen Meilensteinzahlungen von bis zu 4,8 Milliarden USD für nicht-kleinzelliges Lungenkarzinom und andere solide Tumoren.

- April 2025: Die FDA genehmigte Penpulimab-kcqx für das nicht-keratinisierende nasopharyngeale Karzinom, das ein medianes progressionsfreies Überleben von 9,6 Monaten für die Kombinationstherapie zeigte und die Bezeichnungen Fast Track, Breakthrough und Orphan Drug erhielt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für onkologische monoklonale Antikörper (mAbs) als alle verschreibungspflichtigen Antikörpermoleküle, deren primäre, behördlich zugelassene Indikation die Diagnose oder Behandlung solider Tumoren oder hämatologischer Malignome ist, unabhängig von der Quellklasse oder dem Wirkmechanismus. Gemäß ���ϲ����� spiegeln die Werte die Ab-Werk-Erlöse wider, die in der Erst- bis Salvage-Therapie über Krankenhaus-, Einzel- und digitale Apothekenkanäle erzielt werden.

Ausschluss aus dem Geltungsbereich: Supportive Biologika, die ausschließlich bei Anämie, Neutropenie oder Autoimmunerkrankungen eingesetzt werden, sind von dieser Bewertung ausgenommen.

������Գپ�����ܲԲ���ü��������������

- Nach Antikörperquelle

- Murin

- ����

- Humanisiert

- Vollständig human

- Nach Therapie mit monoklonalen Antikörpern

- Bevacizumab

- Trastuzumab

- Rituximab

- Cetuximab

- Daratumumab

- Sonstige

- Nach Krebsanwendung

- Brustkrebs

- Blutkrebs

- Kolorektalkarzinom

- Lungenkrebs

- Leber- und Magen-Darm-Krebs

- Sonstige solide Tumoren

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- ��ü���ǰ���

- Übriger Asien-Pazifik-Raum

- Naher Osten & Afrika

- Golfkooperationsrat

- ��ü�岹�ڰ����첹

- Übriger Naher Osten & Afrika

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten führten strukturierte Interviews mit Onkologen, Krankenhausapothekern, Kostenträgern und regionalen Distributoren in Nordamerika, Europa, Asien-Pazifik und Lateinamerika durch. Die gewonnenen Erkenntnisse umfassten Verschiebungen im Therapielinienmix, Off-Label-Anwendungen, Ausschreibungspreise und die reale Marktdurchdringung von Biosimilars, was uns ermöglichte, deskbasierte Kennzahlen zu validieren und Prognose-Inflektionspunkte zu verfeinern.

Desk Research

Wir begannen mit der Erfassung der Krankheitslast anhand offener Datensätze wie WHO GLOBOCAN, CDC SEER-Inzidenztabellen und OECD Health Stats, die als Grundlage für Patientenpools und die diagnostische Inanspruchnahme dienen. Zulassungspipelines, Labelergänzungen und Studienabbruchraten wurden über das US FDA Biologics License Application-Portal, das EPAR der EMA und ClinicalTrials.gov nachverfolgt. Finanzielle Hinweise zu Dosierungsvolumen und durchschnittlichem Verkaufspreis (ASP) wurden aus 10-K-Berichten von Unternehmen, Investorenpräsentationen sowie – zur Gegenprüfung – aus D&B Hoovers- und Dow Jones Factiva-Momentaufnahmen extrahiert. Patentlaufzeiten und Biosimilar-Markteintrittsfristen wurden über Questel geprüft. Diese Quellen sind exemplarisch; zahlreiche weitere Datenquellen flossen in unsere Desk-Research-Arbeit ein.

�Ѳ�����ٲ���öß�� & Prognose

Ein kombiniertes Top-down- und Bottom-up-Modell wurde entwickelt. Ausgehend von inzidenten und prävalenten Krebsfällen wurden therapiefähige Anteile und mAb-Penetrationsraten angewendet, die anschließend mit der Therapieintensität und dem ASP multipliziert werden, um den Umsatz für 2025 abzuleiten. Selektive Lieferanten-Roll-ups und Kanalprüfungen dienten als Plausibilitätstests. Zu den Schlüsselvariablen zählen: 1) jährliche Inzidenz von HER2-positivem Brustkrebs und PD-1-responsiven Tumoren, 2) Biosimilar-Marktanteilsentwicklung, 3) mittlere ASP-Erosion nach Patentablauf, 4) Verschiebung der Behandlungsdauer hin zu kürzeren Zyklen und 5) regionale Erstattungsdeckungsscores. Eine multivariate Regression auf Basis dieser Treiber, ergänzt durch Szenarioanalysen zur schnellen ADC-Adoption, generierte die Trajektorie für 2025–2030, während lückengefüllte Volumina nach peer-gewichteten Durchschnittswerten aus Primärgesprächen berechnet wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Ebenen der Varianzprüfung, des Peer-Reviews und der Freigabe durch leitende Analysten. Modelle werden alle zwölf Monate aktualisiert, mit unterjährigen Anpassungen nach wesentlichen Zulassungen, Preisanpassungen oder Erstattungsschocks, sodass Kunden stets die aktuellste geprüfte Ausgangsbasis erhalten.

Warum Mordors Ausgangsbasis für onkologische monoklonale Antikörper Verlässlichkeit bietet

Veröffentlichte Schätzungen unterscheiden sich, weil Unternehmen unterschiedliche Produktkörbe, Preispunkte und Aktualisierungsrhythmen wählen; das Verständnis dieser Faktoren ist entscheidend, bevor Entscheidungen getroffen werden.

Die wesentlichen Ursachen für Abweichungen liegen darin, ob Pipeline-Assets frühzeitig monetarisiert werden, wie aggressiv die Biosimilar-Erosion modelliert wird und wie breit die Länderabdeckung gewählt wird. Mordor weist den aktuellen Marktwert ausschließlich für kommerzialisierte Labels aus und aktualisiert Währungs- und ASP-Eingaben jedes Geschäftsjahr, während andere möglicherweise Studienpräparate annualisieren oder statische Preistabellen über längere Zeiträume beibehalten.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 92,89 Mrd. (2025) | ���ϲ����� | - |

| USD 125,10 Mrd. (2025) | Regionalberatung A | Umfasst Pipeline-Antikörper und geht von einem konstanten ASP-Wachstum bis 2034 aus |

| USD 86,06 Mrd. (2025) | Fachzeitschrift B | Schließt Biosimilars aus und deckt nur 25 Länder ab |

| USD 48,30 Mrd. (2024) | Branchenverband C | Älteres Basisjahr und lässt ausschließlich krankenhausbasierte Einkäufe im asiatisch-pazifischen Raum außer Acht |

Zusammenfassend lässt sich sagen, dass die disziplinierte Abgrenzung, die jährlich aktualisierten Variablen und die kreuzbestätigten Annahmen von ���ϲ����� eine ausgewogene, transparente Ausgangsbasis liefern, die Nutzer mit Zuversicht nachvollziehen und replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Krebs-monoklonale Antikörper?

Der Markt erreicht 2026 einen Wert von 107,82 Milliarden USD und soll bis 2031 auf 227,16 Milliarden USD bei einer CAGR von 16,07 % steigen.

Welche geografische Region wächst am schnellsten?

Asien-Pazifik verzeichnet bis 2031 die höchste CAGR von 18,92 %, angetrieben durch Chinas umfangreiche klinische Studienpipeline und wachsende Fertigungskapazitäten.

Welches Antikörperquellensegment führt, und welches wächst am schnellsten?

Humanisierte Antikörper halten einen Umsatzanteil von 50,62 %, während vollständig humane Antikörper mit einer CAGR von 18,59 % am schnellsten wachsen, dank geringerer Immunogenität und breiterem Kombinationseinsatz.

Was sind die wichtigsten Wachstumstreiber des Marktes?

Zu den wichtigsten Wachstumsfaktoren zählen die steigende globale Krebsinzidenz, erhöhte Onkologie-F&E-Budgets, die Einführung bispezifischer Antikörper und Antikörper-Wirkstoff-Konjugate sowie KI-gestütztes Antikörper-Engineering.

Wie entwickeln sich die Vertriebskanäle?

Krankenhausapotheken bleiben mit einem Anteil von 52,24 % dominant, aber Online-Apotheken verzeichnen eine CAGR von 17,95 %, da subkutane Formulierungen die Heimverabreichung unterstützen.

Welche wesentlichen Herausforderungen könnten die Akzeptanz verlangsamen?

Strenge regulatorische Prüfungen, Engpässe bei Bioreaktoren und Rohstoffen sowie Konkurrenz durch CAR-T- und Genbearbeitungstherapien können die ansonsten starke Wachstumstrajektorie dämpfen.

Seite zuletzt aktualisiert am: