Immunoglobulin-Marktgröße und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 18.39 Milliarden US-Dollar |

| Marktgröße (2031) | 25.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.46% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Immunoglobulin-Marktanalyse von ���ϲ�����

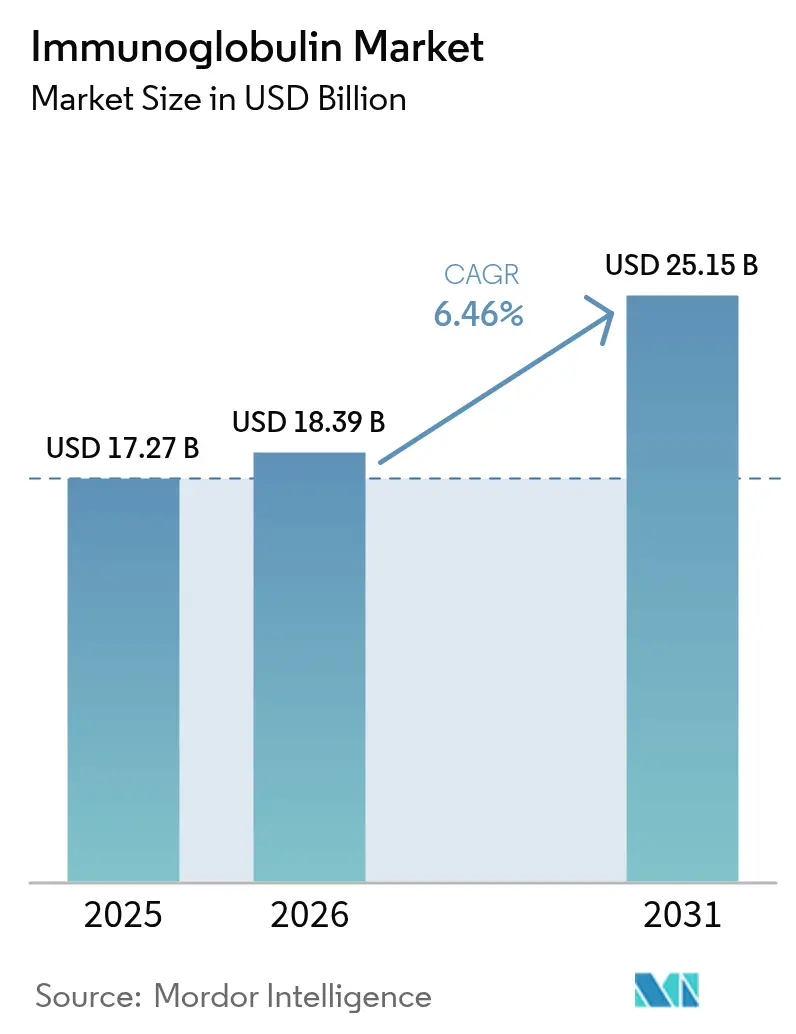

Die Größe des Immunoglobulin-Marktes wird voraussichtlich von 17,27 Milliarden USD im Jahr 2025 und 18,39 Milliarden USD im Jahr 2026 auf 25,15 Milliarden USD bis 2031 anwachsen, was einer CAGR von 6,46 % zwischen 2026 und 2031 entspricht.

Die anhaltende Nachfrage resultiert aus der frühzeitigen genetischen Diagnose primärer Immundefizienzen, der von Kostenträgern unterstützten Migration zur häuslichen Behandlung sowie hochkonzentrierten subkutanen Formulierungen, die die Infusionszeit verkürzen. Die vertikale Integration der Plasmasammlung schützt die Versorgung, erhöht jedoch die Kapitalintensität, während KI-gestützte Spenderrekrutierung die Auslastung der Zentren in Nordamerika und Europa steigert. Im Wettbewerbsumfeld bauen Takeda, CSL Behring und Grifols ihre Fraktionierungskapazitäten im Vorfeld erwarteter neurologiebedingter Volumensteigerungen aus. Gleichzeitig bedrohen Fc-modifizierte monoklonale Antikörper den Marktanteil des intravenösen Immunoglobulins bei bestimmten Autoimmunindikationen, bleiben jedoch kostenbedingte Nischenoptionen.

Wichtigste Erkenntnisse des Berichts

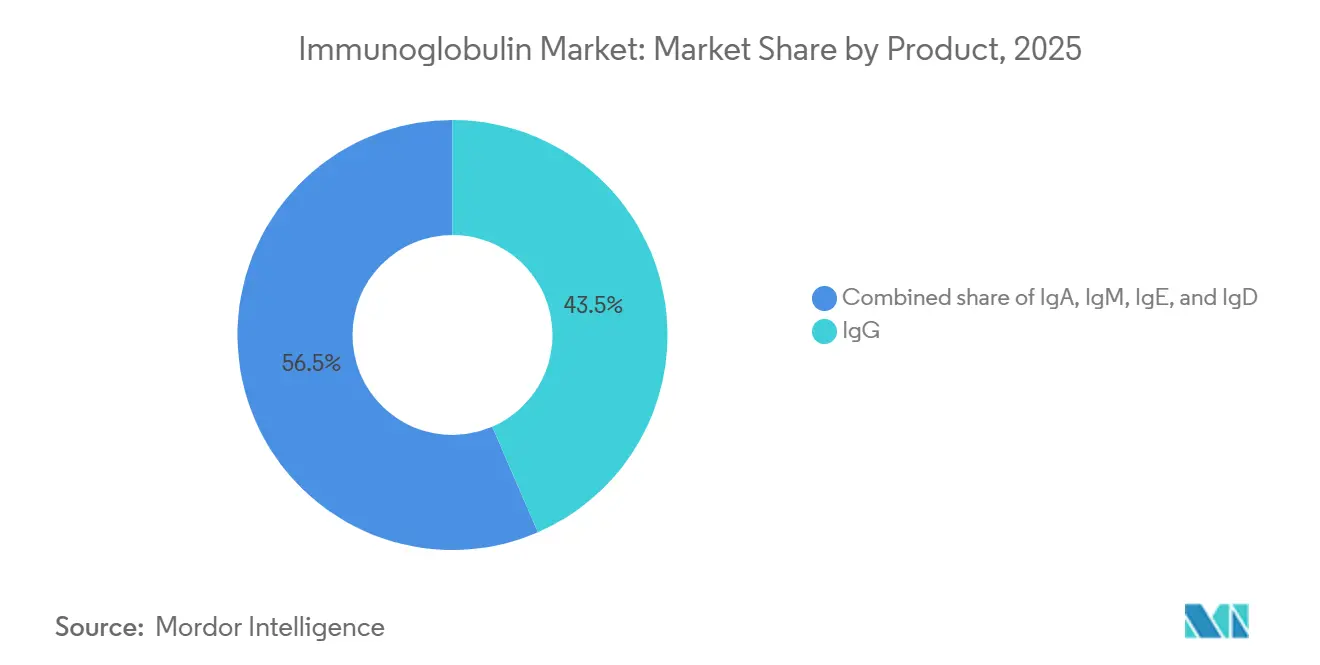

- Nach Produktkategorie führte IgG mit einem Immunoglobulin-Marktanteil von 43,55 % im Jahr 2025. IgE-Formulierungen werden voraussichtlich bis 2031 mit einer CAGR von 9,85 % wachsen.

- Nach Verabreichungsart entfiel auf intravenöses Immunoglobulin im Jahr 2025 ein Anteil von 64,53 %. Subkutanes Immunoglobulin wächst bis 2031 mit einer CAGR von 10,75 %.

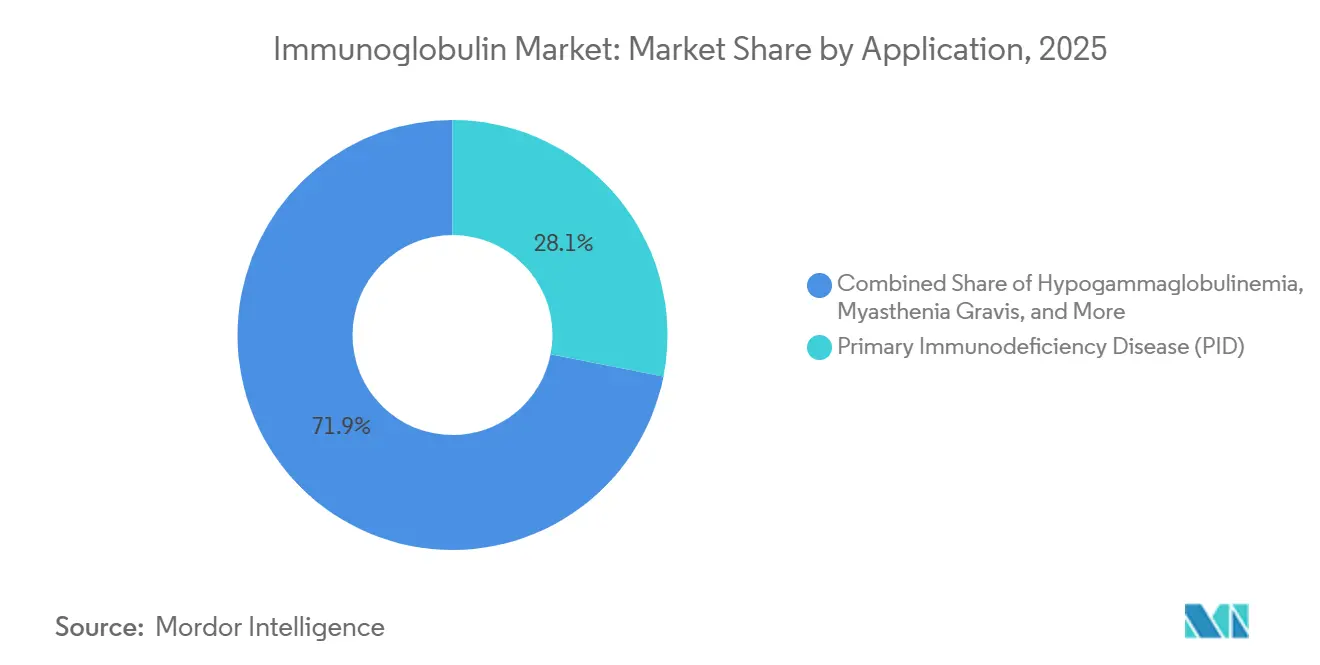

- Nach Anwendung erzielte die primäre Immundefizienzkrankheit im Jahr 2025 einen Umsatzanteil von 28,15 %. Die chronisch inflammatorische demyelinisierende Polyneuropathie ist die am schnellsten wachsende Indikation mit einer CAGR von 10,82 % bis 2031.

- Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2025 einen Anteil von 64,52 %. Online- und Heiminfusionsanbieter wachsen im Prognosezeitraum mit einer CAGR von 9,12 %.

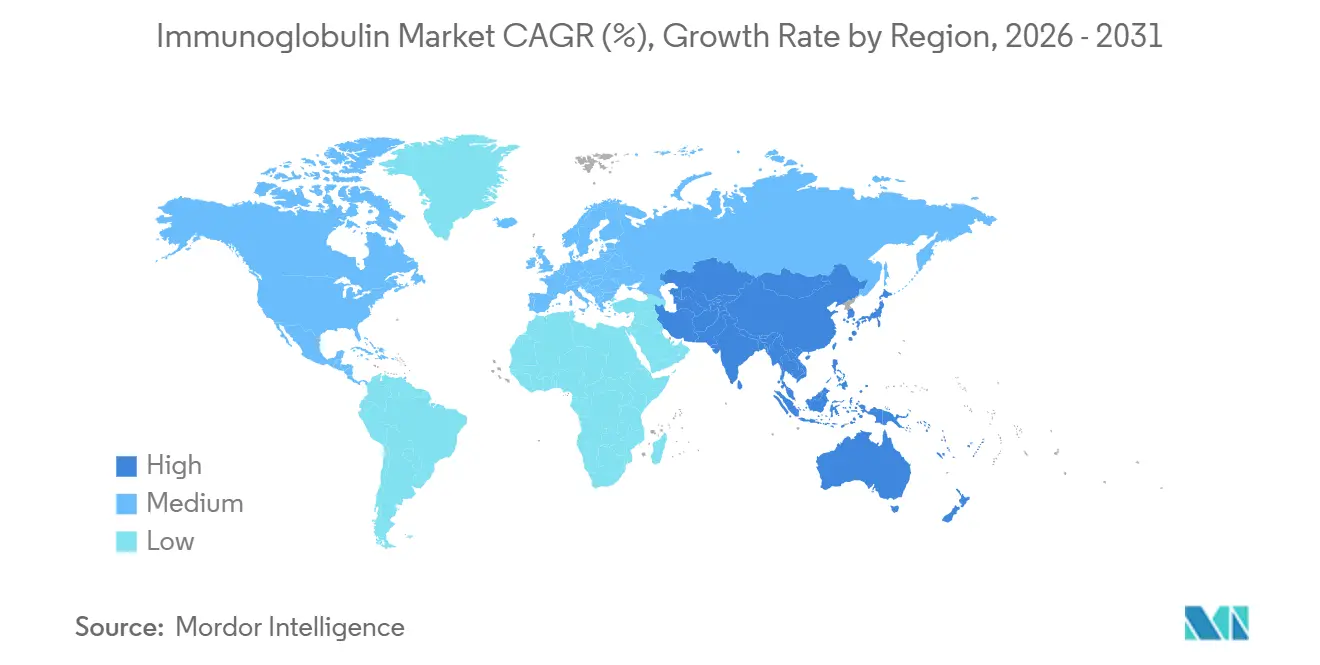

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 44,55 %. Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 7,72 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Immunoglobulin-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | ( ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz primärer Immundefizienzkrankheiten | +1.2% | Nordamerika, Europa, aufstrebendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende IVIG-Nutzung in der Neurologie | +1.5% | Nordamerika, Europa, Japan, ��ü���ǰ��� | Mittelfristig (2–4 Jahre) |

| Ausbau der globalen Plasmafraktionierungskapazität | +1.8% | China, Japan, Ausstrahlungseffekte auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Günstige Erstattung und Akzeptanz der Diagnostik | +0.9% | Nordamerika, Westeuropa, Australien | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Optimierung der Plasmaversorgung | +0.7% | Pilotstandorte in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Körpernahe hochkonzentrierte SCIG-Geräte | +1.1% | Japan, Deutschland, Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende Prävalenz primärer Immundefizienzkrankheiten

Neugeborenenscreening und Sequenzierung der nächsten Generation decken 40 % mehr Fälle primärer Immundefizienz auf als frühere Schätzungen, was den Pool anspruchsberechtigter Patienten für eine lebenslange Ersatztherapie erweitert. Versicherungspflichten in den Vereinigten Staaten und Westeuropa haben die Zeit bis zur Diagnose von acht Jahren auf unter 18 Monate verkürzt, doch Asien-Pazifik hinkt trotz Chinas Pilotprogrammen, die bis 2029 jährlich 15.000–20.000 neue Diagnosen hinzufügen könnten, um bis zu sieben Jahre hinterher. Eine frühere Erkennung senkt das Volumen pro Dosis, verlängert jedoch die Behandlungsdauer und verstärkt den kumulativen Plasmabedarf. Die daraus resultierende Belastung verstärkt die Investitionen der Hersteller in Sammelzentren, auch wenn die Erstattung die Versorgung aus Krankenhäusern verlagert. Die Aufrechterhaltung dieses Treibers über 2028 hinaus wird von anhaltenden Rückgängen der Kosten für Gentests und einer parallelen Ausweitung der Erstattung abhängen.

Wachsende IVIG-Nutzung in der Neurologie (CIDP, GBS, MMN)

Aktualisierungen der FDA-Leitlinien Anfang 2025 positionierten IVIG vor Kortikosteroiden bei chronisch inflammatorischer demyelinisierender Polyneuropathie, Guillain-Barré-Syndrom und multifokaler motorischer Neuropathie. Die japanische Zulassung von HYQVIA im Dezember 2024 ermöglichte eine monatliche Heimdosierung, die den intravenösen Zugang umgeht und die Akzeptanz bei Neurologen beschleunigt[1]Shohei Tanaka, „HYQVIA erhält CIDP-Indikation in Japan”, Takeda Pharmaceutical Company, takeda.com. Die Off-Label-Anwendung beim Stiff-Person-Syndrom und bei autoimmuner Enzephalitis weitet die Nachfrage aus, obwohl hohe Dosen den Wettbewerb um die Plasmaversorgung verschärfen und die jährlichen Therapiekosten auf 80.000–120.000 USD erhöhen. Europäische Kostenträger fordern nun Kopf-an-Kopf-Daten gegenüber Rituximab, was das Wachstum nach 2028 dämpfen könnte. Kurzfristig fügt die Neurologie 1,5 Prozentpunkte zur CAGR des Immunoglobulin-Marktes hinzu.

Ausbau der globalen Plasmafraktionierungskapazität

Takedas Erweiterung in Osaka im Wert von 670 Millionen USD wird bis 2027 1,2 Millionen Liter neue Kapazität liefern und Japans Abhängigkeit von nordamerikanischen Importen um 35 % reduzieren. Shanghai RAAS und Hualan Biological erhielten Exportqualitätszertifizierungen, die es ihnen ermöglichen, auf die margenträchtigere IgG-Produktion für den Inlandsbedarf umzuschwenken. Während asiatisch-pazifische Anlagen heute unter ihrer Kapazität betrieben werden, erfordern Inbetriebnahme und GMP-Validierung vier bis sechs Jahre, was eine spürbare Entlastung bis nach 2028 verzögert. In der Zwischenzeit bleiben Zuteilungsengpässe wahrscheinlich, wenn die neurologische Akzeptanz die Versorgungsergänzungen übertrifft.

Körpernahe hochkonzentrierte SCIG-Geräte für die Heimtherapie

Tragbare Pumpen, die 20%ige Immunoglobulinlösungen verabreichen, haben die Infusionszeit auf unter 60 Minuten verkürzt und für viele Patienten Krankenhausbesuche überflüssig gemacht. Einsparungen im Gesundheitssystem von 25.000–35.000 USD pro Patient und Jahr unterstützen die Anreize der Kostenträger, doch die anfänglichen Gerätekosten von 3.000–5.000 USD verlangsamen die Akzeptanz, insbesondere bei älteren Nutzern, die mit der Selbstinjektion nicht vertraut sind. Regulatorische Leitlinien für Kombinationsprodukte sind noch in der Entwicklung, was Hersteller dazu zwingt, länderspezifische Zulassungswege zu navigieren. Trotz dieser Hürden ist die SCIG-Technologie bereit, die Migration des Versorgungsorts zu beschleunigen und die Therapietreue zu verbessern.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Therapiekosten und Erstattungslücken | -0.8% | Lateinamerika, Naher Osten, ländliches Asien | Kurzfristig (≤ 2 Jahre) |

| Strenge Vorschriften zur Spenderselektion | -0.5% | Divergierende FDA-, EMA-, PMDA-Rahmenbedingungen | Langfristig (≥ 4 Jahre) |

| Fc-modifizierte monoklonale Antikörper als Substitute | -0.6% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Prüfung der CO₂-Intensität der Kühlkettenlogistik | -0.3% | Europa zuerst, dann Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Therapiekosten und Erstattungslücken

Die jährlichen Immunoglobulin-Therapiekosten reichen von 50.000 USD für die Erhaltungstherapie bei Immundefizienz bis zu 120.000 USD für hochdosierte Neurologie, wodurch die meisten Patienten in Lateinamerika und Teilen Asiens ohne Versicherungsschutz bleiben[2]Laura Gómez, „Erstattungsfristen in Argentiniens Sistema Único de Reembolsos”, Ministerio de Salud de la Nación, argentina.gob.ar. Argentiniens Erstattungswarteschlange erstreckt sich auf bis zu neun Monate, und Brasilien rationierte die Versorgung während der Engpässe 2024–2025. Da 70 % der Herstellungskosten vor der abschließenden Abfüllung anfallen, sind Preissenkungen strukturell schwierig. Kostenträger in entwickelten Märkten schreiben nun Heiminfusionen vor, um 30–40 % der Einrichtungsgebühren einzusparen, doch die zugrunde liegenden Plasmakosten bleiben bestehen und schrecken neue Kapazitätsinvestitionen ab.

Fc-modifizierte monoklonale Antikörper als therapeutische Substitute

Efgartigimod erhielt 2024 die FDA-Zulassung für generalisierte Myasthenia gravis und befindet sich in späten klinischen Studien für andere Autoimmunindikationen. Durch die Beschleunigung der Clearance pathogener IgG ohne Plasmaeinsatz werden Versorgungsengpässe beseitigt; doch sein Preis von 150.000–180.000 USD begrenzt die Akzeptanz auf refraktäre Fälle. Das Substitutionsrisiko bis 2031 ist daher auf etwa ein Fünftel des adressierbaren Volumens begrenzt, doch der anhaltende Erfolg ähnlicher Biologika könnte die Stellung des intravenösen Immunoglobulins in der neurologischen Versorgung langfristig untergraben.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkt: IgG verankert den Umsatz, IgE gewinnt an Dynamik

IgG hielt im Jahr 2025 einen Immunoglobulin-Marktanteil von 43,55 % aufgrund seiner fest verankerten Nutzung bei Immundefizienz- und hämatologischen Erkrankungen. Hochkonzentrierte IgG-Formulierungen wie Cuvitru halbieren die Infusionszeit und steigern die Therapietreue bei der Heimbehandlung. IgE-Therapien sind zwar noch in der Anfangsphase, werden jedoch voraussichtlich den breiteren Immunoglobulin-Markt mit einer CAGR von 9,85 % bei aufkommenden eosinophilen Anwendungen übertreffen. IgA und IgM bleiben Nischenprodukte, profitieren jedoch von selektiven IgA-Mangelkohorten, die Standardprodukte nicht vertragen. Begrenzte regulatorische Klarheit für IgE-Endpunkte dämpft die kurzfristige Einführungssicherheit.

Hersteller mit fortschrittlicher Aufreinigung können Premiumpreise für stabile 20%ige Produkte erzielen, doch die Hyaluronidase-Ko-Formulierung fügt 500–800 USD pro Dosis hinzu, was die Verhandlungen mit Kostenträgern erschwert. Regulatorische Verzögerungen bei neuartigen IgE- und IgM-Programmen können Umsätze bis nach 2029 verzögern, doch die Vielfalt der Pipeline positioniert den Produktmix für eine schrittweise Erweiterung über die IgG-Dominanz hinaus.

Nach Verabreichungsart: SCIG verdrängt die IVIG-Hegemonie

Intravenöses Immunoglobulin behielt im Jahr 2025 einen Umsatzanteil von 64,53 % dank jahrzehntelanger klinischer Vertrautheit und der Infusionsinfrastruktur in Krankenhäusern. Dennoch wird subkutanes Immunoglobulin voraussichtlich mit einer CAGR von 10,75 % wachsen, was den Druck der Kostenträger zur Senkung der Einrichtungskosten und die Patientenpräferenz für die Bequemlichkeit zu Hause widerspiegelt. Die mit SCIG verbundene Größe des Immunoglobulin-Marktes wird stetig wachsen, da die Standards für die Geräteinteroperabilität reifen.

Erstattungsungleichgewichte verlangsamen den Übergang: Das US-amerikanische Medicare zahlt 20–30 % weniger für subkutane Produkte, und Vorabgenehmigungsresets erhöhen den bürokratischen Aufwand. Kosten für die Patientenselbstschulung und die Echtzeitüberwachung der Temperatur schmälern zusätzlich die Margen für Spezialapotheken. Trotz dieser Gegenwinds unterstützen die wöchentliche Selbstverabreichung und die geringere Inzidenz unerwünschter Ereignisse den anhaltenden Schwung der Modusverschiebung.

Nach Anwendung: CIDP übertrifft etablierte Indikationen

Die primäre Immundefizienz behielt im Jahr 2025 einen Umsatzanteil von 28,15 %, doch die chronisch inflammatorische demyelinisierende Polyneuropathie verzeichnet mit einer CAGR von 10,82 % das schnellste Wachstum. Die FDA-Leitlinien, die IVIG als Erstlinientherapie positionieren, steigerten die neurologische Nachfrage und weiteten die Dosierungspläne aus. Myasthenia gravis steht im Wettbewerb mit Efgartigimod, was das IVIG-Wachstum in diesem Teilbereich unter Druck setzt.

Guillain-Barré und multifokale motorische Neuropathie erzeugen akute Nachfragespitzen, die die Plasmakontingente belasten. Das Wachstum der ����Dz��������������Dz��ܱ�����ä������ bleibt moderat, aber stabil. Da der Anteil der Neurologie steigt, erhöht die Gramm-Nutzung pro Patient die Größe des Immunoglobulin-Marktes überproportional, was die Fraktionierungskapazität und die Vertriebslogistik belastet.

Nach Vertriebskanal: Heiminfusion gewinnt Marktanteile

Krankenhausapotheken kontrollierten im Jahr 2025 64,52 % des Umsatzes, doch Online- und Heiminfusionsanbieter wachsen mit einer CAGR von 9,12 %. Kostenträger erzielen 30–40 % Kosteneinsparungen, indem sie stabile Patienten aus Krankenhauseinheiten verlagern, was die SCIG-Akzeptanz verstärkt. Spezialapotheken befinden sich zwischen den Kanälen und bedienen ländliche Gebiete ohne Logistikinfrastruktur.

Die Kühlkettenlieferung bei 2–8 °C kostet 150–300 USD pro Sendung, und Nichterscheinen-Verluste schmälern die Rentabilität. Strengere FDA-Leitlinien zu Temperaturabweichungen werden IoT-Tracker erfordern, was die Vertriebskosten um 10–15 % erhöht. Dennoch positionieren integrierter Pflegeunterstützung und digitale Adhärenz-Tools Heiminfusionsnetzwerke, um inkrementelle Marktanteile zu gewinnen, da das Vertrauen in die Selbstverabreichung wächst.

Geografische Analyse

Nordamerika blieb im Jahr 2025 mit einem Umsatzanteil von 44,55 % der größte regionale Beitragszahler, gestützt auf eine unübertroffene Pro-Kopf-Nutzung und über 900 lizenzierte Plasmazentren. Das Wachstum verlangsamt sich auf mittlere einstellige Werte, da Spendersättigung und Kostendruck die Expansion einschränken. Europa folgt, wo die Aktualisierung der EMA-Pathogensicherheitsvorschriften 2024 die Chargenfreigabezyklen um bis zu sechs Wochen verlängerte und die Spotpreise um 15–20 % anhob[3]Isabella Rossi, „EMA-Pathogensicherheitsvorschriften 2024”, Europäische Arzneimittel-Agentur, ema.europa.eu.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 7,72 %, angetrieben durch Chinas neue Exportqualitätszertifizierungen und Japans CIDP-fokussierten HYQVIA-Launch. Der indische Immunoglobulin-Markt steht vor Infrastruktur- und Erschwinglichkeitslücken, die die ländliche Reichweite einschränken. Australien und ��ü���ǰ��� folgen den Trends reifer Märkte mit einem Wachstum von 4–5 %, während sie das Neugeborenenscreening ausweiten.

��ü�岹��������첹 und der Nahe Osten hinken aufgrund von Finanzierungsengpässen hinterher, obwohl die Länder des Golfkooperationsrats ihre Budgets für seltene Krankheiten ausweiten. Die Versorgungsrationierung in Brasilien und Argentinien unterstreicht die Kostenbarrieren und rechtfertigt den Vorstoß der Hersteller zur vertikalen Integration. Afrikas Nachfrage ist gering, aber wächst mit konzentrierten Initiativen in ��ü�岹�ڰ����첹 und Nigeria zur Bekämpfung des schweren kombinierten Immundefekts.

Wettbewerbslandschaft

Der Immunoglobulin-Markt ist mäßig konzentriert: Die fünf größten Akteure – CSL Behring, Takeda, Grifols, Octapharma und Baxter – entfallen auf einen erheblichen Anteil des globalen Umsatzes. Jedes Unternehmen betreibt umfangreiche Plasmasammlungsnetzwerke, wobei CSLs Netzwerk weltweit über 300 Zentren umfasst. Takedas Erweiterung in Osaka fügt bis 2027 1,2 Millionen Liter Kapazität hinzu, während CSLs Standort in Kankakee, Illinois, im Jahr 2025 800.000 Liter hinzufügen wird.

KI-basierte Spenderplanung steigert die Auslastung um 12–18 %, ein Vorteil, den die etablierten Unternehmen schnell skalieren. Regionale Champions wie Shanghai RAAS konzentrieren sich auf die inländische Asien-Pazifik-Nachfrage, geschützt durch begrenzte grenzüberschreitende Plasmaströme. Das Fehlen von Biosimilar-Wegen erhält die Preisgestaltung aufrecht, lädt jedoch die Prüfung durch Kostenträger ein, die nach Alternativen suchen; monoklonale Antikörper wie Efgartigimod bieten das erste glaubwürdige Nicht-Plasma-Substitut, wenn auch zu Premiumkosten.

Subkutane Innovation ist ein wettbewerbsintensiver Bereich: HYQVIAs japanische Labelergänzung validierte die hochkonzentrierte Heimdosierung und veranlasste Wettbewerber, ähnliche Programme zu beschleunigen. Kleinere Unternehmen wie ADMA Biologics verfolgen Hyper-Immun-Nischen, die einen 2–3-fachen Umsatz pro Liter erzielen, aber mit Skalierungsbeschränkungen konfrontiert sind. Harmonisierte FDA-EMA-PMDA-Sicherheitsstandards verkürzen die globale Markteinführungsverzögerung auf unter zwei Jahre und begünstigen multiregionale Akteure, die für gleichzeitige Einreichungen ausgestattet sind.

Marktführer der Immunoglobulin-Branche

Baxter International Inc.

CSL Behring

Grifols S.A.

Takeda Pharmaceutical Co.

Octapharma AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Kedrion Biopharma erhielt die FDA-Zulassung für QIVIGY 10% IVIG für erwachsene primäre humorale Immundefizienz.

- Juni 2025: Die FDA genehmigte Takedas GAMMAGARD LIQUID ERC, das erste gebrauchsfertige 10%ige IVIG mit niedrigem IgA-Gehalt für Patienten ab zwei Jahren mit primärer Immundefizienz.

Umfang des globalen Immunoglobulin-Marktberichts

Gemäß dem Umfang des Berichts ist Immunoglobulin, auch bekannt als Antikörper, ein Protein, das von Plasmazellen und anderen Lymphozyten produziert wird. Es ist eine komplexe Einheit, die immunmodulatorische Wirkungen auf verschiedene Komponenten des Immunsystems ausübt. Es wird aus Blut durch Fraktionierung gewonnen und für therapeutische und nicht-therapeutische Anwendungen gereinigt.

Der Immunoglobulin-Markt ist nach Produkt in IgG, IgA, IgM, IgE und IgD segmentiert. Nach Verabreichungsart ist der Markt in intravenös (IVIG), subkutan (SCIG) und intramuskulär unterteilt. Basierend auf der Anwendung umfasst der Markt ����Dz��������������Dz��ܱ�����ä������, primäre Immundefizienzkrankheit (PID), chronisch inflammatorische demyelinisierende Polyneuropathie (CIDP), Myasthenia gravis, Immunthrombozytopenie-Purpura (ITP) und weitere Anwendungen. Nach Vertriebskanal ist der Markt in Krankenhausapotheken, Spezial-/Einzelhandelsapotheken sowie Online- und Heiminfusionsanbieter unterteilt. Geografisch wird der Markt in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie ��ü�岹��������첹 analysiert. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| IgG |

| IgA |

| IgM |

| IgE |

| IgD |

| Intravenös (IVIG) |

| Subkutan (SCIG) |

| ���Գٰ������ܲ���ܱ�ä�� |

| ����Dz��������������Dz��ܱ�����ä������ |

| Primäre Immundefizienzkrankheit (PID) |

| Chronisch inflammatorische demyelinisierende Polyneuropathie (CIDP) |

| Myasthenia gravis |

| Immunthrombozytopenie-Purpura (ITP) |

| Weitere Anwendungen |

| Krankenhausapotheken |

| Spezial-/Einzelhandelsapotheken |

| Online- und Heiminfusionsanbieter |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| ��ü���ǰ��� | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten und Afrika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 |

| Nach Produkt | IgG | |

| IgA | ||

| IgM | ||

| IgE | ||

| IgD | ||

| Nach Verabreichungsart | Intravenös (IVIG) | |

| Subkutan (SCIG) | ||

| ���Գٰ������ܲ���ܱ�ä�� | ||

| Nach Anwendung | ����Dz��������������Dz��ܱ�����ä������ | |

| Primäre Immundefizienzkrankheit (PID) | ||

| Chronisch inflammatorische demyelinisierende Polyneuropathie (CIDP) | ||

| Myasthenia gravis | ||

| Immunthrombozytopenie-Purpura (ITP) | ||

| Weitere Anwendungen | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Spezial-/Einzelhandelsapotheken | ||

| Online- und Heiminfusionsanbieter | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| ��ü���ǰ��� | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten und Afrika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Immunoglobulin-Marktes?

Die Größe des Immunoglobulin-Marktes erreichte im Jahr 2025 17,27 Milliarden USD und ist auf dem Weg zu 18,39 Milliarden USD im Jahr 2026.

Wie schnell wird die globale Immunoglobulin-Nachfrage in den nächsten fünf Jahren wachsen?

Die Nachfrage wird voraussichtlich mit einer CAGR von 6,46 % von 2026 bis 2031 steigen, da die Diagnostik breiter wird und die Heiminfusion an Bedeutung gewinnt.

Welche Produktklasse führt den Umsatz an?

IgG macht 43,55 % des Umsatzes aus und liegt damit weit vor anderen Immunoglobulin-Isotypen.

Warum gewinnt die subkutane Verabreichung Marktanteile?

Hochkonzentrierte Formulierungen und tragbare Pumpen ermöglichen es Patienten, sich zu Hause selbst zu verabreichen, was die Einrichtungskosten um bis zu 40 % senkt.

Welche Region wird das schnellste Wachstum verzeichnen?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 7,72 % wachsen, dank Chinas neuer Fraktionierungskapazität und Japans neurologischer Zulassungen.

Sind monoklonale Antikörper eine echte Bedrohung für IVIG?

Fc-modifizierte Antikörper wie Efgartigimod können IVIG bei bestimmten Autoimmunerkrankungen ersetzen, kosten derzeit jedoch 30–50 % mehr, was die kurzfristige Auswirkung begrenzt.

Seite zuletzt aktualisiert am: