Globale ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil fĂĽr intravenöse Immunglobuline

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 17.51 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 24.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Marktanalyse fĂĽr intravenöse Immunglobuline von şÚÁϲ»´ňěČ

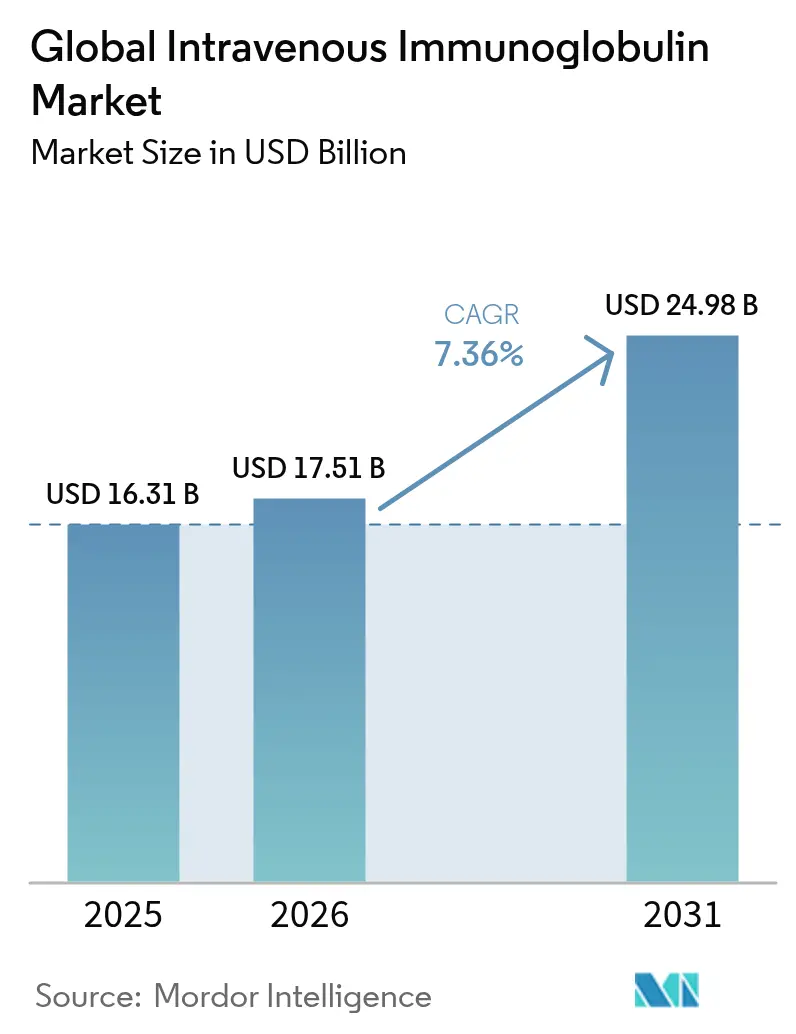

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr intravenöse Immunglobuline wird voraussichtlich von 16,31 Milliarden USD im Jahr 2025 auf 17,51 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 24,98 Milliarden USD bei einer CAGR von 7,36 % ĂĽber den Zeitraum 2026–2031 erreichen. Der steigende klinische Einsatz ĂĽber die primäre Immundefizienz hinaus, die demografische Alterung und anhaltende Kapazitätsinvestitionen der Fraktionierer stärken allesamt die Nachfragegrundlagen. Nordamerika fĂĽhrt den Markt fĂĽr intravenöse Immunglobuline aufgrund gut etablierter Erstattungswege und hoher Pro-Kopf-Ausgaben an, während rasche Verbesserungen beim Gesundheitszugang und Politikreformen den asiatisch-pazifischen Raum vorantreiben. IgG behält seinen dominanten Status, und die Ausweitung neurologischer Indikationen wie die chronisch entzĂĽndliche demyelinisierende Polyneuropathie verbreitern die Marktchancenlandschaft fĂĽr intravenöse Immunglobuline[2]Octapharma USA, "IVIG-Fachklinik-Trends," octapharmausa.com.

Wichtigste Erkenntnisse des Berichts

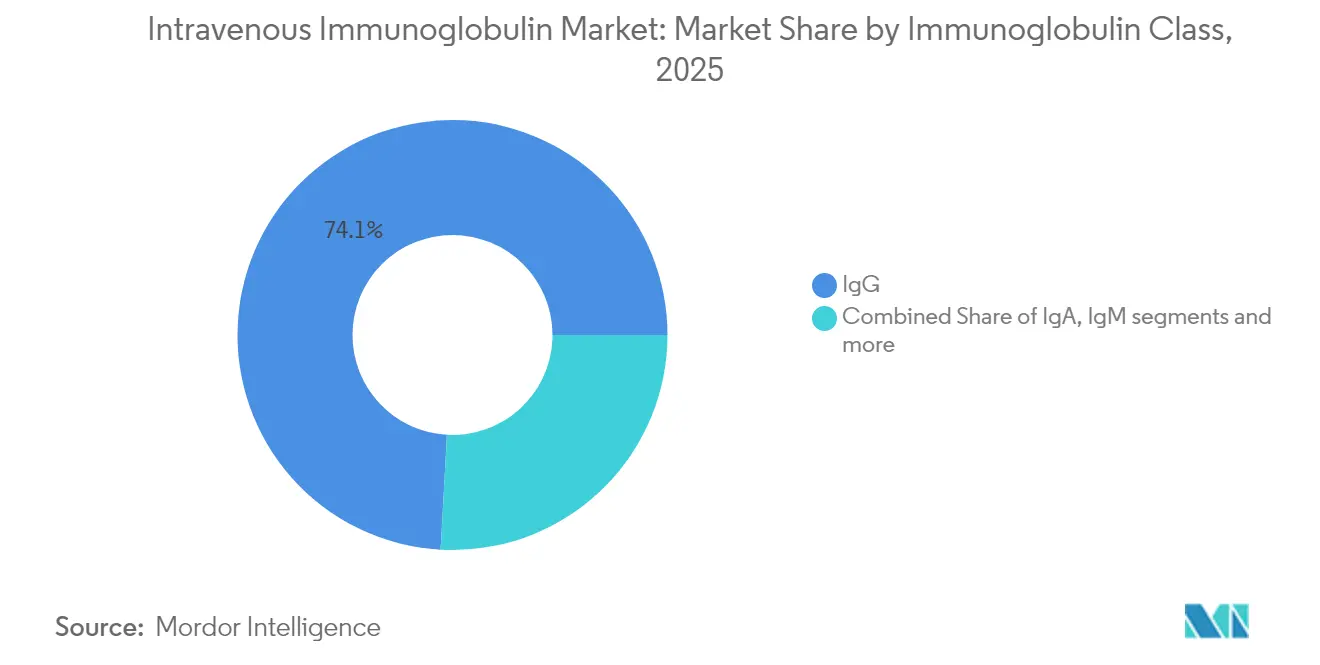

- Nach Immunglobulinklasse entfiel auf IgG im Jahr 2025 ein Marktanteil von 74,12 % am Markt für intravenöse Immunglobuline; es wird zudem prognostiziert, dass es bis 2031 mit einer CAGR von 8,17 % wächst.

- Nach Anwendung entfiel auf ±á˛â±č´Ç˛µ˛ąłľłľ˛ą˛µ±ô´Ç˛úłÜ±ôľ±˛Ôäłľľ±±đ im Jahr 2025 ein Anteil von 32,05 % an der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr intravenöse Immunglobuline, während Myasthenia gravis bis 2031 mit einer CAGR von 7,89 % voranschreitet.

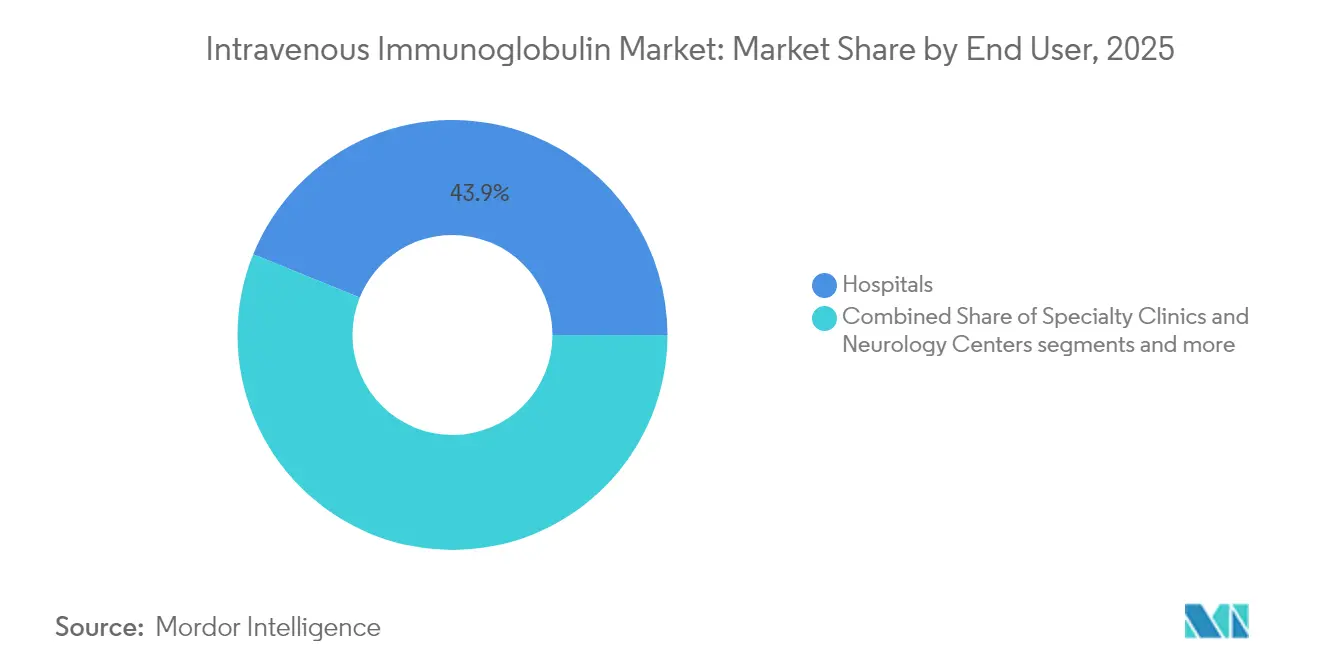

- Nach Endnutzer hielten °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů im Jahr 2025 einen Umsatzanteil von 43,88 %; Fachkliniken und Neurologiezentren werden voraussichtlich mit einer CAGR von 8,12 % bis 2031 am schnellsten wachsen.

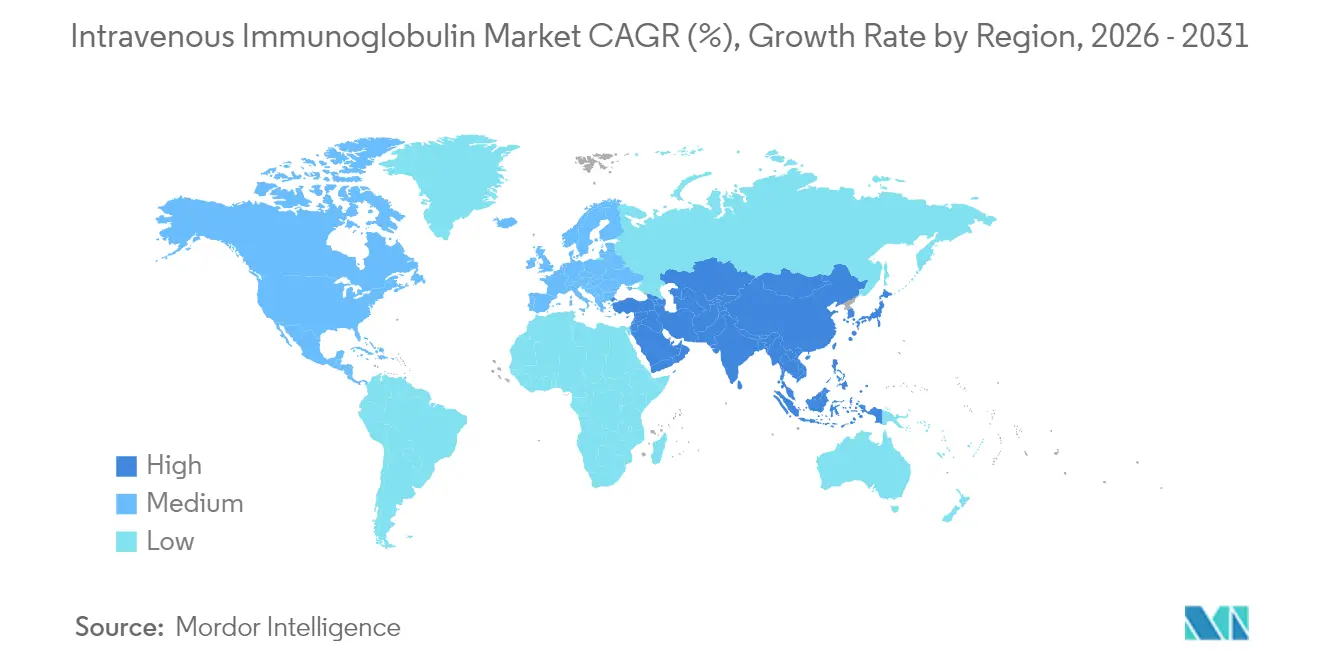

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 41,92 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 8,03 % beschleunigt.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum globalen Markt für intravenöse Immunglobuline

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Anstieg der geriatrischen Bevölkerung | +1.8% | Global, mit höchstem Einfluss in Asien-Pazifik und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Akzeptanz der Immunglobulintherapie | +1.5% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Prävalenz von Immundefizienz und Blutungserkrankungen | +1.2% | Global, mit Beschleunigung in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Fortschritte in der Plasmafraktioniertechnologie | +0.9% | Produktionszentren in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Off-Label-Nutzung in der Neurologie und gelockerte Erstattung in Asien | +0.8% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Regionale Plasmasammelzentren zur Stärkung der Versorgungssicherheit | +0.6% | Global, mit Schwerpunkt auf Sammelzentren in den USA und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Anstieg der geriatrischen Bevölkerung

Der altersbedingte Rückgang der Immunfunktion erhöht die Anfälligkeit für Infektionen und Autoimmunerkrankungen, was die langfristige Nachfrage im Markt für intravenöse Immunglobuline aufrechthält. Der asiatisch-pazifische Raum spürt diesen Effekt am stärksten, da die rasche Bevölkerungsalterung mit einer breiteren diagnostischen Reichweite und Versicherungsabdeckung zusammenfällt. Der demografische Trend verstärkt auch sekundäre Immundefizienzen im Zusammenhang mit Krebstherapien und steigert so die Nutzung weiter. Japans Ausgabenentwicklung im Bereich Medizintechnologie unterstreicht, wie die Alterung den Verbrauch von Spezialtherapien katalysiert. Zusammen bilden diese Faktoren eine vorhersehbare Volumenpipeline für Fraktionierer im nächsten Jahrzehnt.

Zunehmende Akzeptanz der Immunglobulintherapie

Behördliche Zulassungen wie die von Takeda für GAMMAGARD LIQUID bei chronisch entzündlicher demyelinisierender Polyneuropathie haben einen breiteren immunmodulatorischen Nutzen validiert und die Akzeptanz bei Klinikern beschleunigt. Neue Daten zu autoimmuner Enzephalitis und Sepsis stärken das Vertrauen und fördern die Off-Label-Verschreibung, da die Erstattung in mehreren Hocheinkommensländern gelockert wird. Die Evidenzbasis erschließt neue Patientenpools und verlängert die Dosierungsdauern, wodurch der Gesamtverbrauch im Markt für intravenöse Immunglobuline steigt.

Steigende Prävalenz von Immundefizienz und Blutungserkrankungen

Verbesserte Screeningmaßnahmen und ein gesteigertes Bewusstsein decken mehr primäre und sekundäre Immundefizienzen auf. Bei hämatologischen Malignomen reduzierte die Therapie mit intravenösen Immunglobulinen schwere bakterielle Infektionshospitalisierungen von 2,3 auf 0,9 pro Personenjahr, was einen klaren klinischen Nutzen verdeutlicht. Die COVID-19-Erfahrung hat Immunglobuline für immungeschwächte Patienten weiter in den Fokus gerückt, ihre Stellung in Behandlungsalgorithmen gefestigt und weltweit wiederkehrende Nutzungsmuster unterstützt.

Fortschritte in der Plasmafraktioniertechnologie

Kontinuierliche Chromatographie, Mehrsäulensysteme und Automatisierung verkürzen Produktionszyklen und steigern gleichzeitig die Ausbeuten, was das effektive Angebot ausweitet, ohne dass die Plasmasammelmengen proportional steigen müssen. Höhere Reinheit und bessere Pathogenreduktion unterstützen zudem eine Premiumpositionierung. Kosteneinsparungen, die in neue Zentren reinvestiert werden, schaffen einen sich selbst verstärkenden Kreislauf, der die Resilienz der Lieferkette im Markt für intravenöse Immunglobuline erhöht.

Analyse der Hemmnisswirkung*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Strenge regulatorische Zulassung und Spenderschutzvorschriften | -1.1% | Global, mit höchstem Einfluss in der EU und den USA | Langfristig (≥ 4 Jahre) |

| Hohe Therapie- und Kühlkettenkosten | -0.9% | Global, mit Sensitivität in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu subkutanem Ig (SCIG), die das IVIG-Volumen reduziert | -0.7% | Nordamerika und EU, mit globaler Ausbreitung | Mittelfristig (2–4 Jahre) |

| ESG-Prüfung der Plasmabeschaffung erhöht Compliance-Kosten | -0.5% | Global, angeführt von EU-Regulierungsrahmen | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Strenge regulatorische Zulassung und Spenderschutzvorschriften

Strenge Spendereignungsregeln und umfangreiche Validierungsschritte verlängern die Vorlaufzeiten und erhöhen den Verwaltungsaufwand, insbesondere in der Europäischen Union und den Vereinigten Staaten, wo die regulatorische Kontrolle intensiv bleibt. Anforderungen an die Chargenfreigabe und Benchmarks zur Virussicherheit stellen Kapital- und Dokumentationsbelastungen dar, die den Fortschritt neuer Marktteilnehmer im Markt für intravenöse Immunglobuline verlangsamen können.

Hohe Therapie- und KĂĽhlkettenkosten

Eine einzelne IVIG-Behandlung kann 5.000–10.000 USD kosten, und eine ununterbrochene Logistik bei 2–8 °C erhöht die finanzielle Belastung, was die Akzeptanz in ressourcenbeschränkten Regionen einschränkt. Hürden bei der Vorabgenehmigung durch Versicherungen verzögern den Therapiebeginn weiter, halten die Durchdringung unter dem Potenzial und kürzen kurzfristige Volumenwachstumsprognosen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Immunglobulinklasse: IgG-Dominanz treibt Innovation voran

IgG dominierte im Jahr 2025 mit 74,12 % den Markt für intravenöse Immunglobuline, und das Segment wächst bis 2031 mit einer CAGR von 8,17 %, was unterstreicht, wie unverzichtbar IgG sowohl für die Substitution als auch für die Immunmodulation bleibt. Grifols' Reinigungsverfahren liefert konsistent eine IgG-Reinheit von ≥ 98 % und stärkt die Markendifferenzierung. Hochkonzentrierte Formulierungen verkürzen nun die Infusionszeit, erleichtern die Krankenhausplanung und verbessern den Patientenkomfort.

Hersteller haben kontinuierliche Chromatographie priorisiert, um die Ausbeute zu steigern und die Kosten zu senken, was die Margen im gesamten Markt für intravenöse Immunglobuline weiter stärkt. Behördliche Zulassungen für neue Marken wie Yimmugo und ALYGLO erhöhen die Wettbewerbsdynamik und sichern gleichzeitig eine breitere Versorgungssicherheit. IgA und IgM behalten ihren Nischenstatus mit Fokus auf mukosale und komplementvermittelte Erkrankungen.

Nach Anwendung: Neurologische Indikationen beschleunigen das Wachstum

±á˛â±č´Ç˛µ˛ąłľłľ˛ą˛µ±ô´Ç˛úłÜ±ôľ±˛Ôäłľľ±±đ behielt im Jahr 2025 mit 32,05 % den größten Anteil an der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr intravenöse Immunglobuline, was auf fest verankerte Verschreibungsgewohnheiten und klare Leitlinien zurĂĽckzufĂĽhren ist. Dennoch verzeichnet Myasthenia gravis mit einer CAGR von 7,89 % das schnellste Wachstum unter den erfassten Indikationen, da Neurologen IVIG frĂĽher im Krankheitsverlauf einsetzen.

Chronisch entzündliche demyelinisierende Polyneuropathie und multifokale motorische Neuropathie verzeichnen ebenfalls solide Zuwächse, begünstigt durch jüngste Zulassungserweiterungen. Off-Label-Nischen wie autoimmune Enzephalitis deuten auf zusätzliches Aufwärtspotenzial für den Markt für intravenöse Immunglobuline hin, da sich die klinische Evidenz häuft und Kostenträger die Erstattungsbedingungen verfeinern.

Nach Endnutzer: Transformation der Fachversorgung

°°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů erzielten im Jahr 2025 43,88 % des Umsatzes und behaupteten damit ihre FĂĽhrungsposition im Markt fĂĽr intravenöse Immunglobuline, da die meisten Erstinfusionen weiterhin in akuten Versorgungseinrichtungen stattfinden. Fachkliniken und Neurologiezentren beschleunigen sich jedoch am schnellsten mit einer CAGR von 8,12 %, da Kostenträger und Patienten spezialisierte Infusionskompetenz schätzen.

Spezialisierte Einrichtungen optimieren Dosierungsanpassungen, managen unerwünschte Ereignisse und integrieren elektronisches Monitoring, was die Therapietreue und Ergebniskennzahlen verbessert. Häusliche Pflegeprogramme entstehen zwar in kleinerem Umfang, entwickeln sich aber weiter, gefördert durch Gerätefortschritte und telemedizinische Unterstützung, die Einrichtungsbesuche und Gesamtversorgungskosten reduzieren.

Geografische Analyse

Nordamerika hielt im Jahr 2025 41,92 % des Marktes für intravenöse Immunglobuline aufgrund langjähriger Versicherungsabdeckung und umfangreicher Plasmasammelinfrastruktur. Die Medicare-Richtlinien legen Nutzungskriterien fest, die private Kostenträger weitgehend übernehmen, was eine vorhersehbare Nachfrage und eine rasche Einführung neuer Formulierungen ermöglicht. Spezialisierte Infusionsnetzwerke und ausgereifte häusliche Dienstleistungen verbessern den Patientenkomfort und die betriebliche Effizienz.

Der asiatisch-pazifische Raum wächst mit einer CAGR von 8,03 % bis 2031 am schnellsten. Die Verhandlungen über die nationale Erstattungsarzneimittelliste Chinas führten 2024 zu durchschnittlichen IVIG-Preissenkungen von 63 %, was die Therapie für bisher nicht erreichbare Bevölkerungsgruppen öffnet. Japans überarbeitete Bewertungen der Gesundheitstechnologie erhalten die Finanzierung für innovative Biologika aufrecht, während Indiens produktionsbezogene Anreize die lokale Fraktionierungskapazität stimulieren – all dies vergrößert die Marktbasis für intravenöse Immunglobuline.

Europa zeigt eine stabile Entwicklung, doch die Versorgungsabhängigkeit von US-amerikanischem Plasma verdeutlicht eine Verwundbarkeit. ESG-getriebene Selbstversorgungspolitiken und zentralisierte Beschaffung üben Druck auf Hersteller aus, Spenderpools zu diversifizieren und die Transparenz zu erhöhen. Schrittweise Verlagerungen hin zu ambulanten Infusionen zielen darauf ab, Hospitalisierungskosten zu senken und Qualitätsstandards im Markt für intravenöse Immunglobuline aufrechtzuerhalten.

Wettbewerbslandschaft

Der Markt für intravenöse Immunglobuline ist mäßig konzentriert, da Takeda, CSL Behring und Grifols integrierte Ketten von der Sammlung bis zum Produkt kontrollieren, die Margen schützen und die Versorgung sichern. Jedes Unternehmen investiert in kontinuierliche Verarbeitungstechnologie, um die Ausbeuten zu steigern, und setzt digitale Zwillinge für die vorausschauende Wartung ein. Zu den strategischen Schritten gehört die Einführung eines neuartigen nomogrammbasierten Plasmasammelsystems durch CSL, das das Volumen pro Spende um etwa 10 % erhöht und dabei die Sicherheit aufrechterhält[3]CSL Limited, "Rika-Plasmaspendesystem," csl.com.

Gemeinschaftsunternehmen erweitern die Reichweite und sichern Kapazitätsrisiken ab. Die 200-Millionen-USD-Partnerschaft von ICU Medical und Otsuka baut eine der größten Anlagen für intravenöse Lösungen in Nordamerika auf und unterstützt die nachgelagerte Abfüllung für Immunglobuline. Grifols sucht Optionalität durch rekombinante polyklonale Plattformen, nachdem das Unternehmen eine BARDA-Finanzierung gewonnen hat – ein Ansatz, der letztendlich die Versorgungswirtschaft umgestalten und die Plasmaabhängigkeit verringern könnte.

Aufstrebende regionale Unternehmen nutzen staatliche Anreize, um Fraktionierungszentren in der Nähe wachstumsstarker Patientenpools zu errichten. Dennoch bilden hohe Kapitalverpflichtungen, Zugangshürden bei Spendern und komplexe regulatorische Unterlagen erhebliche Markteintrittsbarrieren, die die bestehende Führungsposition im Markt für intravenöse Immunglobuline aufrechterhalten.

Globale Marktführer für intravenöse Immunglobuline

Biotest AG

Kedrion S.p.A

Grifols, S.A.

Bio Products Laboratory Limited

Takeda Pharmaceutical Company Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- November 2024: ICU Medical und Otsuka Pharmaceutical Factory gründeten ein Gemeinschaftsunternehmen im Wert von 200 Millionen USD, das auf eine jährliche Produktion von 1,4 Milliarden Einheiten intravenöser Lösungen abzielt, um die Versorgungsresilienz zu stärken.

- Oktober 2024: GigaGen sicherte sich einen BARDA-Vertrag ĂĽber 135,2 Millionen USD zur Weiterentwicklung rekombinanter polyklonaler Therapien gegen Botulinumneurotoxine, was eine strategische Expansion ĂĽber plasmaabgeleitete Produkte hinaus signalisiert.

- Juli 2024: Grifols erhielt die FDA-Zulassung für eine erweiterte XEMBIFY-Kennzeichnung, die es therapienaiven Patienten mit primärer Immundefizienz ermöglicht, mit subkutaner Dosierung zu beginnen.

- Juni 2024: Biotest erhielt die FDA-Zulassung für Yimmugo, sein erstes intravenöses Immunglobulin für den US-Markt, was die Wettbewerbsvielfalt stärkt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für intravenöse Immunglobuline (IVIG) als den weltweiten Umsatz, der aus zugelassenen 5–10%igen humanen IgG-Lösungen generiert wird, die über stationäre oder häusliche intravenöse Infusion für zugelassene und weit verbreitete Ersatz- oder immunmodulatorische Indikationen verabreicht werden, einschließlich primärer Immundefizienz, CIDP, ITP und ausgewählter neuromuskulärer Erkrankungen.

Ausschluss aus dem Geltungsbereich: Investigative subkutane IgG-Produkte, hyperimmune Spezialfraktionen und Veterinärpräparate liegen außerhalb dieser Analyse.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Immunglobulinklasse

- IgG

- IgA

- IgM

- Sonstige

- Nach Anwendung

- ±á˛â±č´Ç˛µ˛ąłľłľ˛ą˛µ±ô´Ç˛úłÜ±ôľ±˛Ôäłľľ±±đ

- Chronisch entzĂĽndliche demyelinisierende Polyneuropathie (CIDP)

- Primäre Immundefekterkrankungen (PID)

- Myasthenia gravis

- Multifokale motorische Neuropathie

- Weitere Anwendungen

- Nach Endnutzer

- °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů

- Fachkliniken und Neurologiezentren

- Häusliche Pflegeeinrichtungen

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Ăśbriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Ăśbriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Ăśbriger Naher Osten und Afrika

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Strukturierte Gespräche mit Plasmafraktionierern, neurologischen Klinikern und Kostenträgerberatern in Nordamerika, Europa und wichtigen asiatisch-pazifischen Ländern validierten behandelte Patientenquoten, Dosierungsschemata in Gramm pro Kilogramm, reale ASP-Rabatte und wahrscheinliche Erstattungsänderungen, um sicherzustellen, dass die Modellhebel die klinische Praxis widerspiegeln und nicht auf Listenpreisannahmen basieren.

Desk Research

Analysten kartierten zunächst das Therapieuniversum anhand öffentlich zugänglicher Quellen wie der US FDA Biological Product Lot Release-Datenbank, EMA EPARs, WHO Defined Daily Dose-Dateien und jährlichen Plasmasammelberichten der PPTA. Diese wurden mit epidemiologischen Datensätzen von NIH Rare Diseases, Eurodis und Japans MHLW kombiniert, ergänzt durch Import-Export-Codes (HS 3002), die über Volza extrahiert wurden, um die adressierbare Nachfrage zu rahmen. Unternehmens-10-Ks und Krankenhauseinkaufsoffenlegungen halfen dabei, typische durchschnittliche Verkaufspreise und jüngste Volumenverschiebungen zu identifizieren. Abonnement-Assets wie D&B Hoovers und Dow Jones Factiva lieferten Umsatzaufteilungen, die die Basisanteile verfeinerten. Die genannten Quellen sind illustrativ; viele weitere Publikationen wurden gesichtet, um Zahlen, rechtliche Änderungen und Preisnuancen zu bestätigen.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ & Prognose

Wir haben die Nachfrage für 2025 mithilfe eines Top-down-Aufbaus von der Prävalenz zur behandelten Kohorte für Kernindikationen rekonstruiert, multipliziert mit regionsspezifischen Gramm pro Patient und gemischten ASPs. Lieferanten-Rollups und Kanalprüfungen boten Bottom-up-Gegentests, die die Varianz auf unter drei Prozent einengten. Schlüsselvariablen wie bestätigte PID-Prävalenz, CIDP-Inzidenz, Plasmasammelvolumina, Erweiterungen der Fraktionierungskapazität und regionale Erstattungsobergrenzen treiben das jährliche Wachstum an. Eine multivariate Regression mit diesen Inputs, überprüft anhand von drei Makroszenarien, bildet die Grundlage für die Prognosen 2026–2030. Ausreißerjahre werden mit exponentieller Gewichtung geglättet.

Wo Vertriebsdaten lückenhaft waren, wurden fehlende Knoten mithilfe von Nächste-Nachbar-Durchschnittswerten überbrückt, die von Experten geprüft wurden.

Datenvalidierung & Aktualisierungszyklus

Jeder Entwurf durchläuft zwei Analytikerprüfungen, Anomalie-Flags lösen eine erneute Kontaktaufnahme mit der Quelle aus, und Abweichungen von mehr als fünf Prozent gegenüber unabhängigen Plasmaversorgungs- oder Krankenhauseinkaufs-Benchmarks werden vor der Freigabe überarbeitet. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen nach wesentlichen regulatorischen, epidemiologischen oder kapazitätsbezogenen Ereignissen, sodass Kunden stets unsere aktuellste Einschätzung erhalten.

Warum Mordors Basiswert für intravenöse Immunglobuline Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Produktmixe, Preispunkte und Aktualisierungsrhythmen anwenden.

Wesentliche Treiber dieser Lücken sind, ob subkutane Dosen gemeinsam ausgewiesen werden, ob Listen- statt realisierter Preise verwendet werden und wie Fraktionierungsengpässe der Hersteller behandelt werden.

Mordors Geltungsbereich konzentriert sich strikt auf IV-Infusionen, wendet gewichtete ASPs auf Basis von Käuferfeedback an und aktualisiert das Modell jährlich, was Inflationseffekte durch nicht angepasste Listenpreise begrenzt und eine Übererfassung aufkommender SCIG-Volumina vermeidet.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer LĂĽckentreiber |

|---|---|---|

| USD 16,31 Mrd. | şÚÁϲ»´ňěČ | - |

| USD 18,40 Mrd. | Global Consultancy A | Kombiniert IV- und SC-Produkte und stützt sich auf Katalogpreise, was den Wert aufbläht |

| USD 14,88 Mrd. | Industry Journal B | Verwendet historische Versandextrapolation ohne Plasmaversorgungskorrektur |

Zusammenfassend liefert şÚÁϲ»´ňěČ einen ausgewogenen Basiswert, der auf klaren Geltungsbereichsentscheidungen, transparenten Variablen und wiederholbaren Schritten basiert und Entscheidungsträgern eine verlässliche Kennzahl bietet, anhand derer sie Kapazitäten, Preisgestaltung und Investitionen planen können.

Im Bericht beantwortete SchlĂĽsselfragen

Wie hoch ist der aktuelle Wert des Marktes für intravenöse Immunglobuline?

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr intravenöse Immunglobuline beträgt im Jahr 2026 17,51 Milliarden USD und wird bis 2031 voraussichtlich 24,98 Milliarden USD erreichen.

Welche Immunglobulinklasse dominiert den Umsatz?

IgG macht 74,12 % des Umsatzes aus, da seine Pharmakologie sowohl fĂĽr die Substitutions- als auch fĂĽr die immunmodulatorische Therapie geeignet ist.

Welche Region wächst bei IVIG am schnellsten?

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 8,03 % das schnellste Wachstum, angetrieben durch alternde Bevölkerungen, Politikreformen und größere Erstattungspools.

Warum gewinnen Fachkliniken bei der IVIG-Verabreichung Marktanteile?

Auf Neurologie und Immunologie spezialisierte Kliniken optimieren Infusionsprotokolle, verbessern das Monitoring und bieten ein besseres Patientenerlebnis, was eine CAGR von 8,12 % unterstĂĽtzt.

Wie wirkt sich die SCIG-Akzeptanz auf die IVIG-Nachfrage aus?

Subkutane Produkte bieten Komfort und weniger systemische Nebenwirkungen, was das IVIG-Volumenwachstum insbesondere in Nordamerika und Europa mäßigt.

Was sind die wichtigsten Hemmnisse fĂĽr die Marktexpansion?

Hohe Therapiekosten, Kühlkettenlogistik und strenge Spenderschutzvorschriften erhöhen den betrieblichen Aufwand und können den Patientenzugang in preissensiblen Regionen einschränken.

Seite zuletzt aktualisiert am: