Größe und Marktanteil des asiatisch-pazifischen Büroimmobilienmarkts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

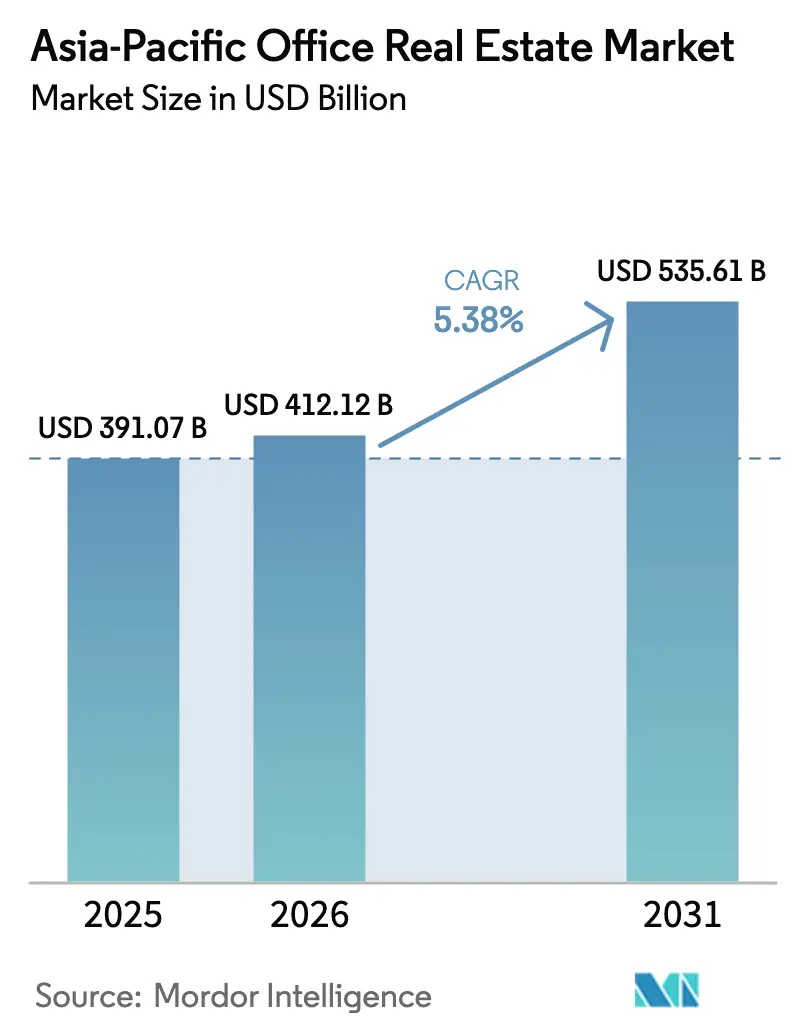

| Marktgröße im Basisjahr (2025) | 391.07 Milliarden US-Dollar |

| Marktgröße (2026) | 412.12 Milliarden US-Dollar |

| Marktgröße (2031) | 535.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.38% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Büroimmobilienmarkts von ���ϲ�����

Die Größe des asiatisch-pazifischen Büroimmobilienmarkts soll von 391,07 Milliarden USD im Jahr 2025 und 412,12 Milliarden USD im Jahr 2026 auf 535,61 Milliarden USD bis 2031 anwachsen, was einer CAGR von 5,38 % zwischen 2026 und 2031 entspricht.

Das Wachstum stützt sich auf die Verlagerung der Region hin zu Wissensökonomie-Zentren, die weitverbreitete Einführung nachhaltigkeitszertifizierter Gebäude und ein Vermietungsmodell, das nach wie vor mehr als drei Viertel des Transaktionswerts ausmacht. Grüne Zertifizierungen erzielen konstante Mietaufschläge von 1–4 %, was Vermieter dazu veranlasst, WELL-, LEED- und Green-Mark-Bewertungen zu priorisieren, auch wenn hybrides Arbeiten die Flächennutzung pro Mitarbeiter auf historisch niedrigem Niveau hält. Der institutionelle Fokus auf Klasse-A-Objekte und Asset-Management-Technologien komprimiert die Renditen in Singapur, Tokio und Sydney weiter, während in Jakarta und Mumbai breitere Spreads geboten werden. Die Projektpipelines bleiben diszipliniert, da die Baukosteninflation im Jahr 2024 um 6–15 % gestiegen ist und Leitzinserhöhungen in Indien, Australien und Japan die Fremdfinanzierungskosten für verschuldete Projektentwickler erhöht haben.

Wichtigste Erkenntnisse des Berichts

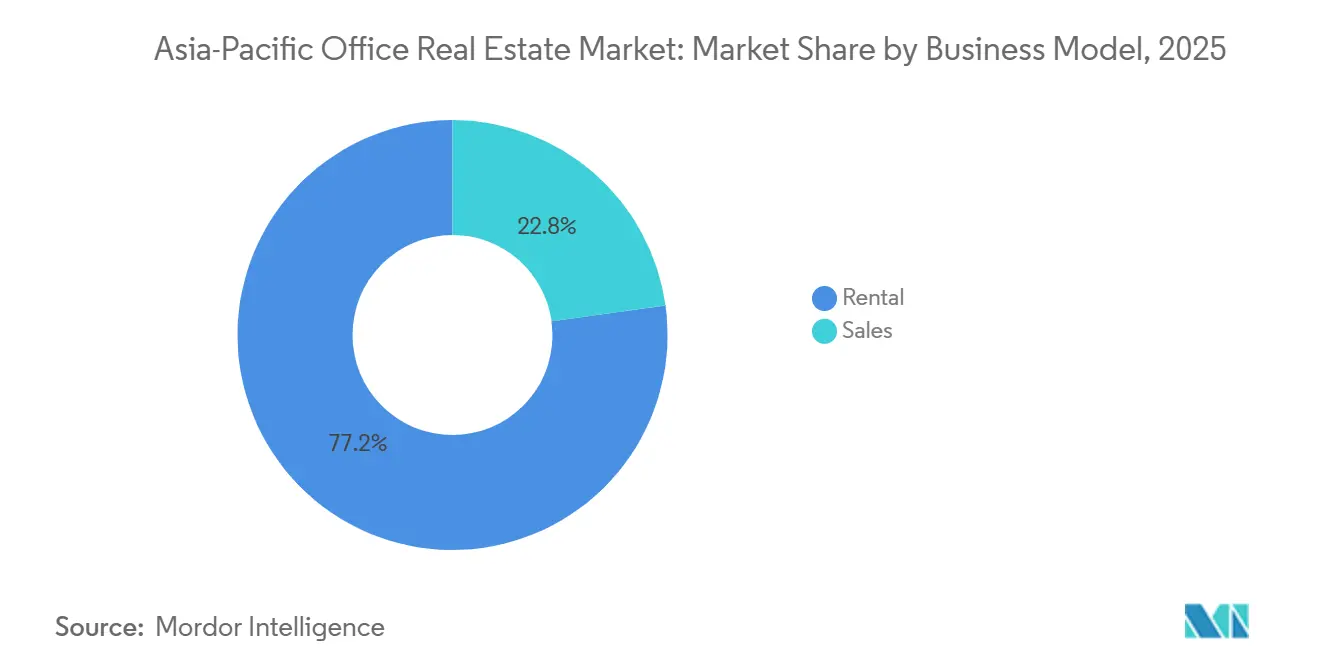

- Nach Geschäftsmodell entfielen 77,2 % des Werts im Jahr 2025 auf die Vermietung, während Verkaufstransaktionen bis 2031 mit einer CAGR von 6,71 % am schnellsten wachsen sollen.

- Nach Gebäudeklasse hielt Klasse-A-Bestand 64,1 % des Werts im Jahr 2025 und ist mit einer CAGR von 6,35 % bis 2031 ebenfalls die am schnellsten wachsende Kategorie.

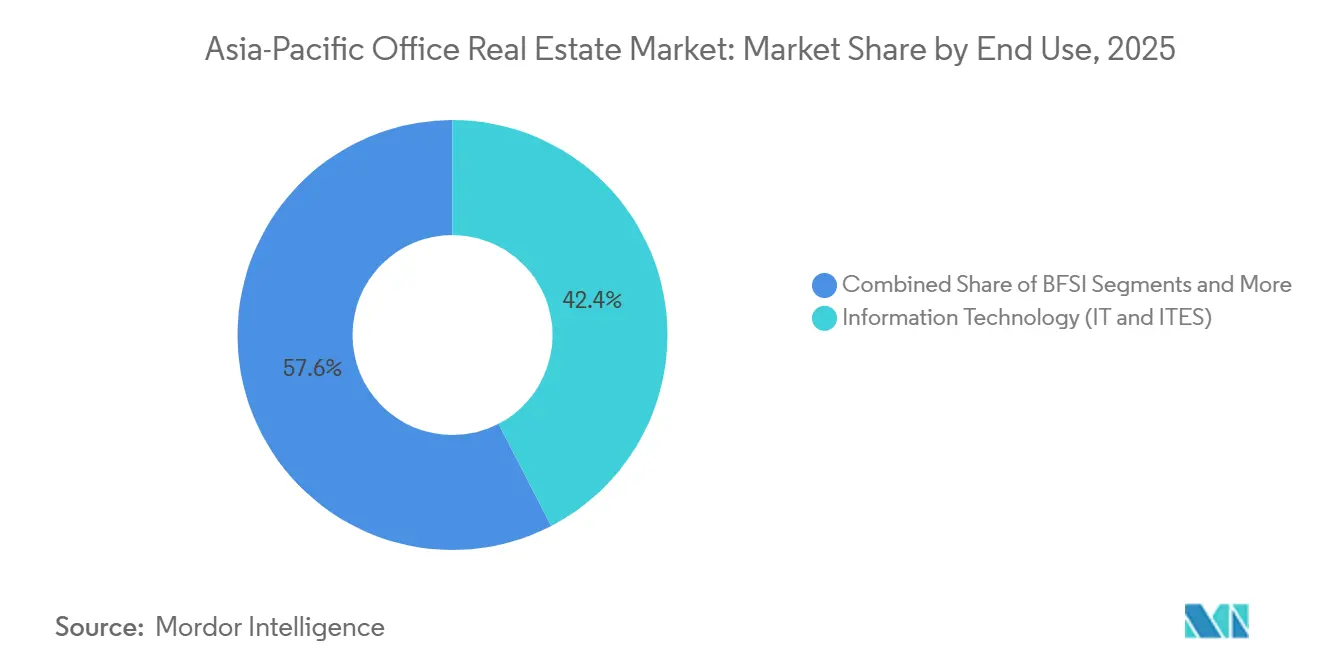

- Nach Endnutzung entfielen 42,4 % der Nachfrage im Jahr 2025 auf IT und IT-gestützte Dienstleistungen, während Life Sciences mit einer CAGR von über 6,98 % bis 2031 das stärkste Wachstum verzeichneten.

- Nach Ländern entfielen 22,7 % des regionalen Werts im Jahr 2025 auf Indien, während Indonesien mit einer CAGR von 7,29 % bis 2031 die steilste Wachstumskurve aufweist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum asiatisch-pazifischen Büroimmobilienmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion von Technologie, globalen Kompetenzzentren und Life Sciences in kosteneffizienten Märkten | +1.5% | Indien, Vietnam, chinesische Küstenstädte | Mittelfristig (2–4 Jahre) |

| Wirtschaftliche Diversifizierung und Dienstleistungswachstum in Indien und Südostasien zur Aufrechterhaltung der Nettoflächen-Absorption | +1.2% | Indien (Bengaluru, Hyderabad, Pune), Indonesien, Vietnam, Philippinen | Mittelfristig (2–4 Jahre) |

| Verlagerung zu Qualitätsobjekten und grüne Aufschläge steigern die Nachfrage nach Klasse-A-Flächen | +0.9% | Singapur, Tokio, Sydney, Hongkong | Mittelfristig (2–4 Jahre) |

| Flexible Arbeitsplatzmodelle zur Unterstützung hybrider Betriebsmuster | +0.6% | Singapur, Hongkong, Sydney, sekundäre Städte in Indien | Kurzfristig (≤2 Jahre) |

| Datengesteuertes Asset-Management zur Verbesserung der Betriebsmargen | +0.4% | Singapur, Japan, Australien, Tier-1-Märkte in China | Langfristig (≥4 Jahre) |

| Quelle: ���ϲ����� | |||

Wirtschaftliche Diversifizierung und Dienstleistungswachstum in Indien und Südostasien: Aufrechterhaltung der Nettoflächen-Absorption

Globale Kompetenzzentren haben im Jahr 2024 in Bengaluru, Hyderabad und Pune 1,9 Millionen Mitarbeiter hinzugewonnen, und staatliche Anreize wie das Programm „Beyond Bengaluru” des Bundesstaats Karnataka senken weiterhin die Stempelsteuer für konforme Projektentwickler[1]Regierung von Karnataka, „Beyond Bengaluru Program”, karnataka.gov.in . Jakarta, Ho-Chi-Minh-Stadt und Manila replizieren dieses Muster mit robustem Bevölkerungswachstum und einem knappen Klasse-A-Angebot, das den Leerstand nahe einstelliger Werte hält. Arbeitgeber bevorzugen diese Metropolen wegen ihrer tiefen Talentpools und Steuervergünstigungen, die gemeinsam den Nachfragehorizont weit über 2028 hinaus verlängern. Infolgedessen übersteigt die Nettoflächen-Absorption die Fertigstellungen in kosteneffizienten Korridoren, auch wenn einige Teilmärkte der Tier-1-Städte in China mit Überangebot zu kämpfen haben. Diese Dynamik signalisiert dauerhaftes Nutzervertrauen trotz des makroökonomischen Zinsumfelds.

Verlagerung zu Qualitätsobjekten und grüne Aufschläge steigern die Nachfrage nach Klasse-A-Flächen

Mehr als 51 % des regionalen Bestands trugen im Jahr 2024 ein formales Nachhaltigkeitslabel, nachdem Singapur die Green-Mark-Zertifizierung für neue Projekte über 5.000 m² vorgeschrieben hatte[2]Bau- und Konstruktionsbehörde, „Green Mark 2021 Framework”, bca.gov.sg . Tokio und Hongkong berichten jeweils von einer grünen Durchdringungsrate von über 90 %, und Vermieter erzielen Aufschläge, die von 1 % in sekundären Lagen bis zu 4 % in erstklassigen Zentralen Geschäftsvierteln variieren. Auf je fünf Quadratfuß Mieternachfrage nach vollständig zertifizierten Objekten stehen derzeit nur zwei Quadratfuß zur Verfügung, sodass Nutzer längere Mietverträge abschließen oder sich für Projekte im Bau vorvermieten. Das knappe zertifizierte Angebot beschleunigt den Obsoleszenzzyklus für ältere Gebäude und schafft Anreize für die Kapitalumschichtung in Sanierungsfonds. Da sich die Offenlegungspflichten in Australien und Japan verschärfen, dürften sich die grünen Aufschläge ausweiten und die Verlagerung der Vermieter zu Qualitätsobjekten weiter verstärken.

Expansion von Technologie, globalen Kompetenzzentren und Life Sciences in kosteneffizienten Märkten

Technologieunternehmen und konzerneigene Zentren absorbierten im dritten Quartal 2024 44 % der Vermietungsaktivitäten in Indien, angeführt von Campusdeals im Umfang von einer Million Quadratfuß durch Cognizant, HCLTech und Infosys. Microsoft, UBS und Flutter sicherten sich jeweils mehr als 500.000 ft² in Hyderabad und Bengaluru, um von Lohnkostenvorteilen und Steuervergünstigungen zu profitieren. Die Life-Sciences-Nachfrage im Genome Valley in Hyderabad, im Biopolis in Singapur und im Zhangjiang in Shanghai zieht multinationale Unternehmen an, die Nasslab-Infrastruktur benötigen, und treibt die Vorvermietungsquoten auf über 60 %. Das chinesische Festland zeigt eine Verlagerung hin zu konsolidierten, hocheffizienten Campussen, die durch das Doppelkohlenstoff-Mandat des Landes vorangetrieben wird und die Flächennutzung in sekundären Standorten komprimiert. Dieser Branchenmix erhöht die Durchschnittsmieten, führt aber auch zu einer zyklischen Sensitivität gegenüber der globalen Technologieeinstellung.

Flexible Arbeitsplatzmodelle zur Unterstützung hybrider Betriebsmuster

Die durchschnittliche Mietlaufzeit ist von 10 Jahren vor der Pandemie auf 3–5 Jahre im Jahr 2024 gesunken, da Unternehmen hybride Arbeitsmodelle einführen. Vermieter schließen daher Managementverträge mit Betreibern wie WeWork ab, die das Leerstandsrisiko im Austausch gegen Umsatzbeteiligungen übernehmen. Die Durchdringung von Managed Offices erreichte bis Mitte 2024 12 % der Klasse-A-Flächen in Singapur und Hongkong – doppelt so viel wie im Jahr 2022 – und aktivitätsbasierte Grundrisse weisen nun nur noch 80–120 ft² pro Mitarbeiter zu, was eine Verdichtung ermöglicht. Trotz kleinerer Flächen verlangen 70 % der Unternehmen von ihren Mitarbeitern noch immer mindestens drei Tage pro Woche Präsenz, sodass die Nachfrage nicht einbricht, sondern sich auf flexible Etagen in Premium-Hochhäusern verlagert. Eigentümer traditioneller Langzeitmietgebäude ohne ausreichende Ausstattungstiefe sehen sich längeren Leerstandszeiten zwischen den Mietern gegenüber.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erhöhte Finanzierungskosten und Baukosteninflation komprimieren die Angebotsökonomie | -1.1% | Australien, Indien, Indonesien, Japan | Mittelfristig (2–4 Jahre) |

| Hybrides Arbeiten und Verdichtung reduzieren den Flächenbedarf pro Mitarbeiter | -0.8% | Australien, Japan, Singapur | Kurzfristig (≤2 Jahre) |

| Überangebot und langsame Genehmigungsverfahren für Umnutzungen in einigen zentralen Geschäftsvierteln | -0.6% | Guangzhou, Shenzhen, Melbourne | Langfristig (≥4 Jahre) |

| Quelle: ���ϲ����� | |||

Hybrides Arbeiten und Verdichtung: Reduzierung des Flächenbedarfs pro Mitarbeiter

Die durchschnittliche Flächenzuweisung sank von 150–200 ft² pro Mitarbeiter vor 2020 auf 100–150 ft² im Jahr 2024, ein Rückgang von 33 %, der die Gesamtnachfrage unmittelbar dämpft. Sydney und Melbourne berichten von einem Leerstand von 30–40 % in älteren Hochhäusern, da Mieter auf weniger, aber ausstattungsreiche Etagen zurückziehen. Umfragedaten zeigen, dass die Spitzenbelegung in nur 43 % der überwachten Gebäude über 80 % liegt, was strukturell untergenutzte Bestände hinterlässt. Tokioter Unternehmen kommen nun im Durchschnitt auf 1,3 Mitarbeiter pro Schreibtisch, sodass Nutzer ganze Etagen aufgeben können, während sie die Mitarbeiterzahl beibehalten. Gebäude ohne Anbindung an den öffentlichen Nahverkehr oder ohne Wellness-Angebote verzeichnen den stärksten Belegungsrückgang, was die Mieten unter Druck setzt und die Liquidität der Objekte verringert.

Erhöhte Finanzierungskosten und Baukosteninflation komprimieren die Angebotsökonomie

Die Baukostensteigerungen erreichten im Jahr 2024 15 % in Australien, 12 % in Indien und 8 % in China, angetrieben durch Preisspitzen bei Stahl, Zement und Arbeitskräften. Gleichzeitig halten die Leitzinsen bei 6,5 % in Indien, 4,35 % in Australien und 0,25 % in Japan, was die Zinsaufwendungen für neue Projekte erhöht. Projektentwickler in Jakarta und Mumbai unterbrachen Aushubarbeiten, während sie Kreditvereinbarungen neu verhandelten, da kapitalisierte Renditen die Mindestrenditen nicht mehr überschritten. Auch Sanierungsvorhaben sind gedämpft, da sich die Amortisationszeiten für LEED-Gold-Upgrades bei den aktuellen Finanzierungskosten auf über 10 Jahre belaufen, sofern sich die grünen Aufschläge nicht weiter ausweiten. Langsamere Pipeline-Lieferungen begrenzen das künftige Angebot, können aber das Marktgleichgewicht verzögern.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Geschäftsmodell: Dominanz der Vermietung verankert institutionelles Kapital

Vermietungstransaktionen machten 77,2 % des Umsatzes im Jahr 2025 aus und bestätigen, dass der asiatisch-pazifische Büroimmobilienmarkt vorhersehbare, mietgesicherte Cashflows bevorzugt. Institutionelle Eigentümer schätzen durchschnittliche Mietlaufzeiten von 5–7 Jahren in Indien und 3–5 Jahren in Südostasien, die kurzfristige Erlösschwankungen dämpfen. REITs haben im Jahr 2024 Portfolios im Wert von 3,5 Milliarden USD neu ausgerichtet, exemplarisch durch den Erwerb eines 50-%-Anteils am Pinnacle Office Park in Mumbai durch Keppel REIT für 239 Millionen SGD (177 Millionen USD)[3]Keppel REIT, „Acquisition of Pinnacle Office Park”, keppelreit.com . Verkaufstransaktionen, die wertmäßig nur 22,8 % ausmachen, sollen dennoch mit einer CAGR von 6,71 % zulegen, angeführt von Strata-Title-Deals in Jakarta, wo das Golden-Indonesia-Visum ausländisches Eigentum begünstigt. Mietrenditen komprimieren sich auf 3,0–3,5 % in Tokio und 3,5–4,5 % in Singapur, während Mumbai und Jakarta noch immer nahe 8–9,5 % gehandelt werden und damit renditeorientierte ausländische Fonds trotz Währungsrisiko anziehen.

Kerninvestoren verfolgen weiterhin stabilisierte Portfolios, während wertsteigerndes Kapital auf Objekte abzielt, die für flexible Arbeitsflächen repositioniert oder auf höhere Grünzertifizierungen aufgewertet werden können. Das Gefälle zwischen Klasse-A- und Klasse-B-Mieten weitet sich in Singapur und Tokio am stärksten aus und veranlasst Projektentwickler, fertiggestellte Gebäude direkt zu monetarisieren, auch wenn sie Managementverträge behalten. Über den Prognosehorizont hinaus soll die Größe des asiatisch-pazifischen Büroimmobilienmarkts für Vermietungsobjekte stetig steigen, während der Verkaufsanteil von opportunistischer Preisgestaltung in ausgewählten Metropolen profitiert.

Nach Gebäudeklasse: Klasse-A-Objekte erzielen einen steigenden Aufschlag

Klasse-A-Bestand machte 64,1 % des Werts im Jahr 2025 aus und führt das Wachstum mit einer CAGR von 6,35 % bis 2031 an. Green-Mark-, WELL- und LEED-Zertifizierungen stützen Mietaufschläge von 1–4 %, und Singapur schreibt eine solche Zertifizierung bereits für jedes neue Gebäude über 5.000 m² vor. Die Klasse-A-Leerstandsquote in Tokio lag im dritten Quartal 2024 bei nur 3 % – dem niedrigsten Wert in der Region. Ältere Klasse-B- und Klasse-C-Objekte sehen sich steigendem Leerstand gegenüber; in Guangzhou und Shenzhen liegt er über 22 %, da Sanierungen 15–25 USD pro ft² kosten und sich bei den aktuellen Zinssätzen nur langsam amortisieren. Viele Eigentümer wandeln diese Gebäude in Managed Offices um, um die hybride Nachfrage zu bedienen, oder erwägen den Abriss, wenn die Umnutzungsökonomie nicht aufgeht.

Der Marktanteil von Klasse-A-Bestand im asiatisch-pazifischen Büroimmobilienmarkt wird weiter steigen, da Mieter zertifizierte, ausstattungsreiche Hochhäuser anstreben, die Umweltziele unterstützen. Im Gegensatz dazu könnte das Klasse-C-Angebot durch adaptive Umnutzung oder Rückbau schrumpfen, was einen zweigeteilten Markt schafft, in dem die Obsoleszenz für nicht konforme Objekte beschleunigt wird. Investoren mit grünzertifizierten Pipelines verfügen daher in nahezu jedem zentralen Geschäftsviertel über Preissetzungsmacht.

Nach Endnutzung: IT und IT-gestützte Dienstleistungen treiben die aktuelle Absorption an, während Life Sciences beschleunigen

IT- und IT-gestützte Dienstleistungsnutzer stellten 42,4 % der Flächenaufnahme im Jahr 2025 und sind ein Ankersegment, das bis 2031 eine CAGR von 6,98 % aufrechterhalten wird. Betreiber globaler Kompetenzzentren wie HCLTech und Infosys schlossen im Jahr 2024 jeweils Mietverträge über eine Million Quadratfuß in Hyderabad oder Bengaluru ab, was strukturelle Lohnkostenvorteile widerspiegelt. Bank- und Versicherungsnutzer rationalisieren Back-Office-Flächen, konsolidieren aber dennoch Flaggschiff-Standorte in Singapur, Hongkong und Tokio, was zu einer stetigen Klasse-A-Absorption führt. Life-Sciences-Flächen sind zwar in absoluten Zahlen kleiner, wachsen aber am schnellsten, da Pharmaunternehmen nasslab-fähige Etagen im Genome Valley, im Biopolis und im Zhangjiang anmieten. Diese Spezialnachfrage treibt die Durchschnittsmieten nach oben und unterstützt längere Mietlaufzeiten von 8–10 Jahren, da Ausbauinvestitionen kapitalintensiv sind.

Einzel- und konventionelle Energieunternehmen repräsentieren einen schrumpfenden Anteil der Nachfrage, verdrängt durch das E-Commerce-Wachstum und Dekarbonisierungspolitiken. Die Verschiebung hin zu wissensintensiven Nutzern erhöht die Widerstandsfähigkeit der Mieteinnahmen, erhöht aber auch die Anfälligkeit gegenüber Technologiebeschäftigungszyklen. Dennoch bleibt die Größe des asiatisch-pazifischen Büroimmobilienmarkts im Zusammenhang mit Technologiemietern grundlegend für die Absorption in Indien und Südostasien.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Indiens Anteil von 22,7 % am asiatisch-pazifischen Büroimmobilienmarkt beruht auf der groß angelegten Expansion globaler Kompetenzzentren, die durch staatliche Konzessionen, ein tiefes MINT-Talentangebot und Mietrenditen von 7,5–9,0 % in Mumbai und Bengaluru gestützt wird. Die Baukosteninflation von 8–12 % drückt die Margen, aber die Vorvermietung in Pune und Chennai bleibt robust, was auf eine dauerhafte Nutzerbereitschaft für moderne Campusse hindeutet. Das T-Hub in Telangana und das Programm „Beyond Bengaluru” in Karnataka beschleunigen die Dezentralisierung hin zu Tier-2-Standorten, wo die Grundstückskosten noch 40–50 % unter dem Tier-1-Niveau liegen und das investierbare Universum erweitern.

Indonesiens Wachstumskurs wird durch knappes Angebot und regulatorische Liberalisierung geprägt. Jakarta weist eine Klasse-A-Leerstandsquote von 7,4 % auf – die niedrigste unter den südostasiatischen Hauptstädten –, was die Mieten auf 400.000–500.000 IDR pro m² monatlich (25–31 USD pro m²) treibt. Das Omnibus-Gesetz hat die Projektgenehmigungszeiten halbiert, und das Golden-Indonesia-Visum gewährt Investoren, die mindestens 350.000 USD einbringen, einen 5- bis 10-jährigen Aufenthaltsstatus und lenkt frisches Kapital in Strata-Title-Büroflächen. Projektentwickler wie Autograph Tower und Plaza Office Tower 2 zielen auf Technologie- und Finanzmieter ab, während ausländische REITs stabilisierte Objekte mit Renditen von 8–9,5 % absorbieren.

China, Japan, Südkorea und Australien veranschaulichen divergierende Fundamentaldaten. Überangebot hält die Leerstandsquoten in Guangzhou und Shenzhen über 22 %, und Umnutzungshürden verzögern die Einführung adaptiver Wiederverwendung. Tokio bleibt mit nur 3 % Leerstand unterversorgt und zieht weiterhin erstklassige Mieter an, trotz Japans erster Zinserhöhung seit 17 Jahren. Seouls Leerstandsquote von 8,5 % ist moderat, wobei die Mieten in Gangnam durch Konsolidierungen von Samsung, LG und Hyundai gestützt werden. In Australien hinterlässt hybrides Arbeiten einen Leerstand von 30–40 % in älteren Hochhäusern in zentralen Geschäftsvierteln; Objekte in Gehweite neuer U-Bahn-Linien werden jedoch zu deutlichen Aufschlägen gehandelt, da institutionelle Käufer auf transit-orientierte Strategien umschwenken.

Wettbewerbslandschaft

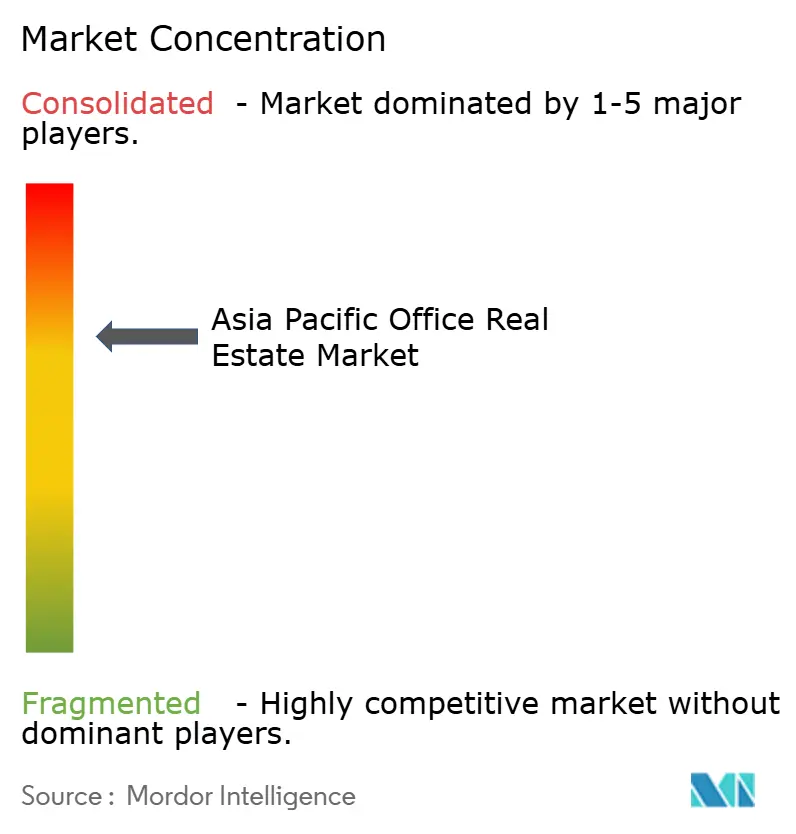

Der asiatisch-pazifische Büroimmobilienmarkt weist eine moderate Fragmentierung auf, wobei globale Beratungsunternehmen – JLL, CBRE, Cushman & Wakefield, Colliers, Knight Frank und Savills – um Makler- und Beratungsmandate konkurrieren. JLL vertiefte im Jahr 2024 seine Immobilientechnologie-Kompetenzen durch die Übernahme eines in Mumbai ansässigen Softwareintegrators, der Lösungen für Mieterfahrung und Energie-Dashboards liefert. CBRE lancierte gleichzeitig eine regionsweite ESG-Beratung, die Nutzer durch Kohlenstoffreduzierungs-Roadmaps und Grünzertifizierungen begleitet. Cushman & Wakefield ging eine Partnerschaft mit WeWork ein, um unternehmensgerechte flexible Bürosuiten in Singapur, Hongkong und Tokio zu betreiben und die Einnahmequellen der Vermieter zu diversifizieren.

Projektentwickler gruppieren sich in zwei strategische Lager. CapitaLand, DLF und Keppel REIT verfolgen Build-to-Core-Strategien – sie errichten Klasse-A-Hochhäuser, vermieten sie bis zur Stabilisierung und halten sie für Erträge. Mitsubishi Estate, Henderson Land und China Resources Land konzentrieren sich auf die Neuentwicklung erstklassiger zentraler Geschäftsviertel und integrieren Einzelhandels- und Wohnkomponenten, um Mischnutzungsaufschläge zu erzielen. REITs haben im Jahr 2024 Bestände im Wert von 3,5 Milliarden USD neu ausgerichtet, indem sie Vorstadtobjekte verkauften, um CBD-Akquisitionen in Mumbai, Singapur und Tokio zu finanzieren, und damit die Verlagerung zu Qualitätsobjekten weiter verstärkten.

Chancen ergeben sich vor allem in Tier-2-Städten Indiens, angebotsknappen südostasiatischen Hauptstädten und Sanierungsprogrammen in chinesischen zentralen Geschäftsvierteln, sofern die Genehmigungsverfahren gelockert werden. Immobilientechnologie-Disruptoren, die Belegungsanalysen, vorausschauende Wartung und Mieter-Engagement-Apps anbieten, senken die Betriebskostenquoten konsistent um bis zu 200 Basispunkte – eine Lücke, die Investoren zunehmend monetarisieren. Auch die Regulierung prägt den Wettbewerb: Singapurs verschärfte Green-Mark-Vorschriften und Chinas Doppelkohlenstoff-Zeitplan begünstigen Vermieter mit zertifizierten Portfolios und integrierter Smart-Building-Infrastruktur, während Eigentümer veralteter Bestände kostspielige Upgrades oder beschleunigte Abschreibungen in Kauf nehmen müssen.

Marktführer der asiatisch-pazifischen Büroimmobilienbranche

JLL

CBRE

Cushman & Wakefield

Colliers

Knight Frank

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: CBRE, das weltweit größte Unternehmen für gewerbliche Immobiliendienstleistungen und Investitionen, gab die Ausweitung seines Beratungsdienstleistungsgeschäfts auf Indonesien sowie Führungsernennungen im Land bekannt.

- November 2024: CapitaLand Ascendas REIT erwarb drei Singapurer Gewerbeparks für 1,93 Milliarden SGD (1,43 Milliarden USD).

- Oktober 2024: DLF startete Downtown Gurugram Phase 5, einen Klasse-A-Campus mit 1,8 Millionen ft², wobei 40 % der Fläche an zwei Fortune-500-Unternehmen vorvermietet wurden.

- Dezember 2024: Keppel REIT erwarb einen 50-%-Anteil am Pinnacle Office Park in Mumbai für 239 Millionen SGD (177 Millionen USD) und markierte damit seinen Eintritt in den indischen Markt.

Berichtsumfang des asiatisch-pazifischen Büroimmobilienmarkts

Büroimmobilien umfassen die Errichtung von Gebäuden zum Zweck der Vermietung und des Verkaufs an Unternehmen aus verschiedenen Sektoren. Dieser Bericht zielt darauf ab, eine detaillierte Analyse des Büroimmobilienmarkts zu liefern. Er konzentriert sich auf die Markteinblicke, Dynamiken, technologischen Trends und staatlichen Initiativen des Büroimmobiliensektors. Der asiatisch-pazifische Büroimmobilienmarkt ist nach Geografie segmentiert (China, Japan, Indien, Australien, Südkorea und der übrige asiatisch-pazifische Raum). Der Bericht bietet Marktgrößen und Prognosen für den asiatisch-pazifischen Büroimmobilienmarkt in Werten (Milliarden USD) für alle oben genannten Segmente.

| Verkauf |

| Vermietung |

| Nach Geschäftsmodell | Verkauf |

| Vermietung |

Im Bericht beantwortete Schlüsselfragen

Wie verändert hybrides Arbeiten die Vermietungsstrategie im asiatisch-pazifischen Raum?

Der Markt wird im Jahr 2026 auf 412,12 Milliarden USD geschätzt und soll bis 2031 einen Wert von 535,61 Milliarden USD erreichen.

Wie schnell wächst der Klasse-A-Bestand in der gesamten Region?

Der Klasse-A-Bestand wächst mit einer CAGR von 6,35 %, da Nutzer zertifizierte, energieeffiziente Gebäude anstreben.

Welches Land bietet die höchsten Mietrenditen für erstklassige Büroimmobilien?

Jakarta und Mumbai bieten Bruttomietrenditen von 8–9,5 % und übertreffen damit Singapur und Tokio, wo die Renditen unter 4 % liegen.

Warum sind Grüngebäude-Zertifizierungen für Vermieter wichtig?

Zertifizierte Gebäude erzielen Mietaufschläge von 1–4 % und höhere Mieterbindungsraten, was die anfänglichen Sanierungskosten ausgleicht.

Wie verändert hybrides Arbeiten die Vermietungsstrategie im asiatisch-pazifischen Raum?

Unternehmen verkürzen Mietlaufzeiten auf 3–5 Jahre und bevorzugen flexible Bürosuiten, was Vermieter dazu veranlasst, Partnerschaften mit Arbeitsflächenbetreibern einzugehen.

Wo finden Investoren die schnellsten Wachstumschancen?

Indonesien führt mit einer CAGR von 7,29 %, während Tier-2-Städte in Indien durch staatliche Anreize und eine starke Nachfrage globaler Kompetenzzentren Kapital anziehen.

Seite zuletzt aktualisiert am: