Marktgröße und Marktanteil des indischen flexiblen Büroraummarktes

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

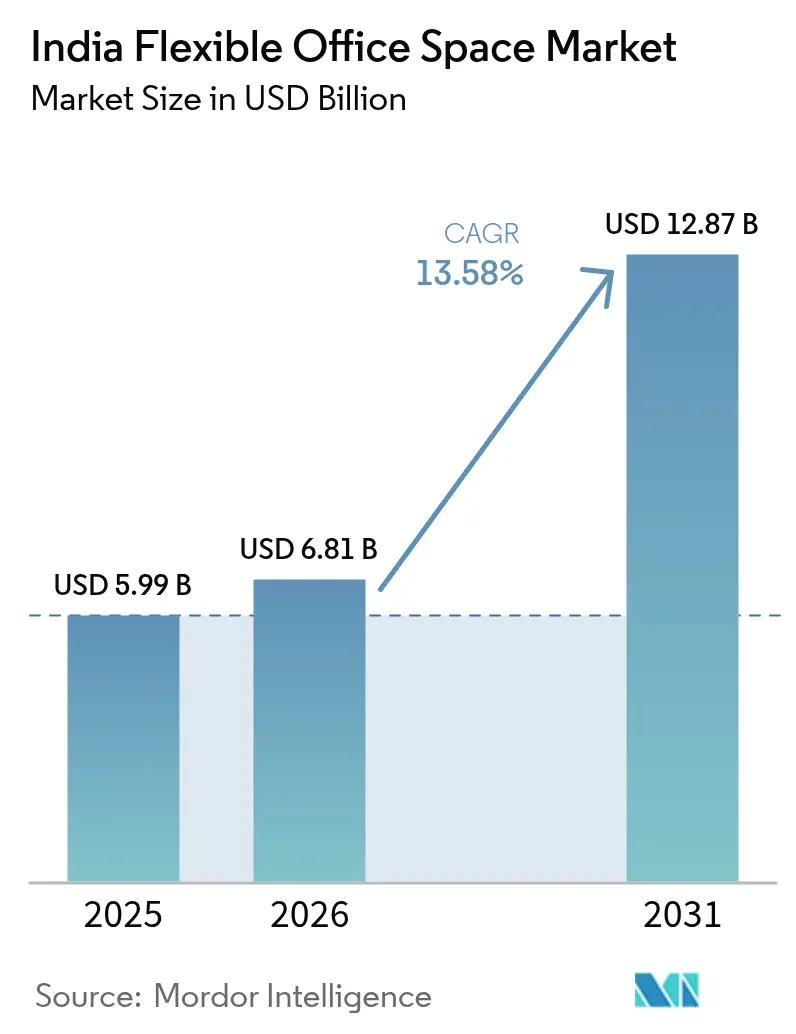

| Marktgröße im Basisjahr (2025) | 5.99 Milliarden US-Dollar |

| Marktgröße (2026) | 6.81 Milliarden US-Dollar |

| Marktgröße (2031) | 12.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.58% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen flexiblen Büroraummarktes von ���ϲ�����

Die Größe des indischen flexiblen Büroraummarktes wird im Jahr 2026 auf USD 6,81 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 5,99 Milliarden, mit Prognosen für 2031 von USD 12,87 Milliarden, was einem Wachstum von 13,58 % CAGR über 2026–2031 entspricht. Mehrere Kräfte treiben dieses Wachstum an: Hybride Arbeitsmodelle, die nach der Pandemie eingeführt wurden, der Kostenvorteil von sofort einsatzbereiten Flächen gegenüber langfristigen Mietverträgen sowie der stetige Zustrom von Unternehmenskunden, die eine bundesweite Sitzplatzversorgung suchen. Betreiber skalieren schnell, um die Nachfrage nach technologiegestützten Flächen zu befriedigen, die die Immobilienkosten pro Mitarbeiter um 25–30 % senken und gleichzeitig die Ausstattungsstandards erhöhen. Aggressive Kapitalerhöhungen – einschließlich Börsengängen – signalisieren das institutionelle Vertrauen in die langfristigen Perspektiven des indischen flexiblen Büroraummarktes. Die Denotifizierungspolitik für Sonderwirtschaftszonen (SEZ) erschließt erstklassige Bestandsflächen, die die Mietpreisinflation dämpfen werden, obwohl ein Überangebot auf Teilmärkten ein taktisches Risiko bleibt.

Wichtigste Erkenntnisse des Berichts

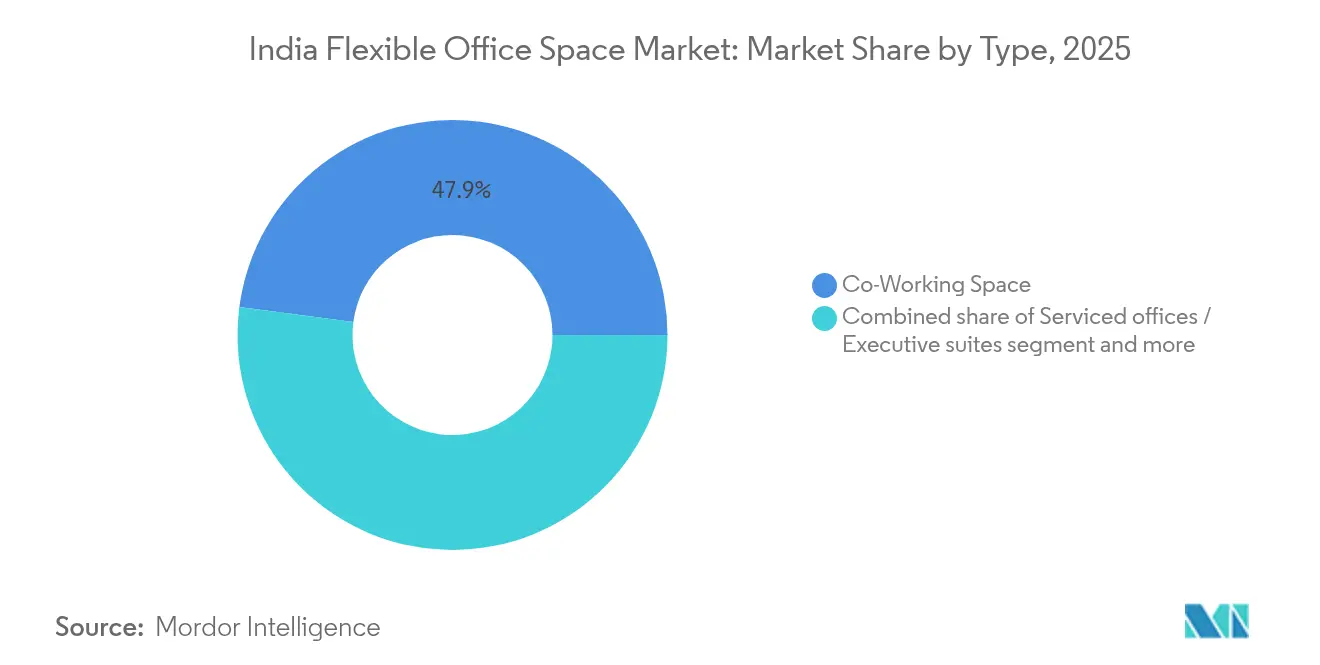

- Nach Typ erfassten Co-Working-Spaces im Jahr 2025 einen Marktanteil von 47,92 % am indischen flexiblen Büroraummarkt; das Teilsegment Hybrid- und virtuelle Büros verzeichnet bis 2031 eine CAGR von 14,35 %.

- Nach Sektor hielt die Informationstechnologie im Jahr 2025 einen Marktanteil von 42,75 % am indischen flexiblen Büroraummarkt; Unternehmensberatung & professionelle Dienstleistungen soll bis 2031 mit einer CAGR von 15,02 % wachsen.

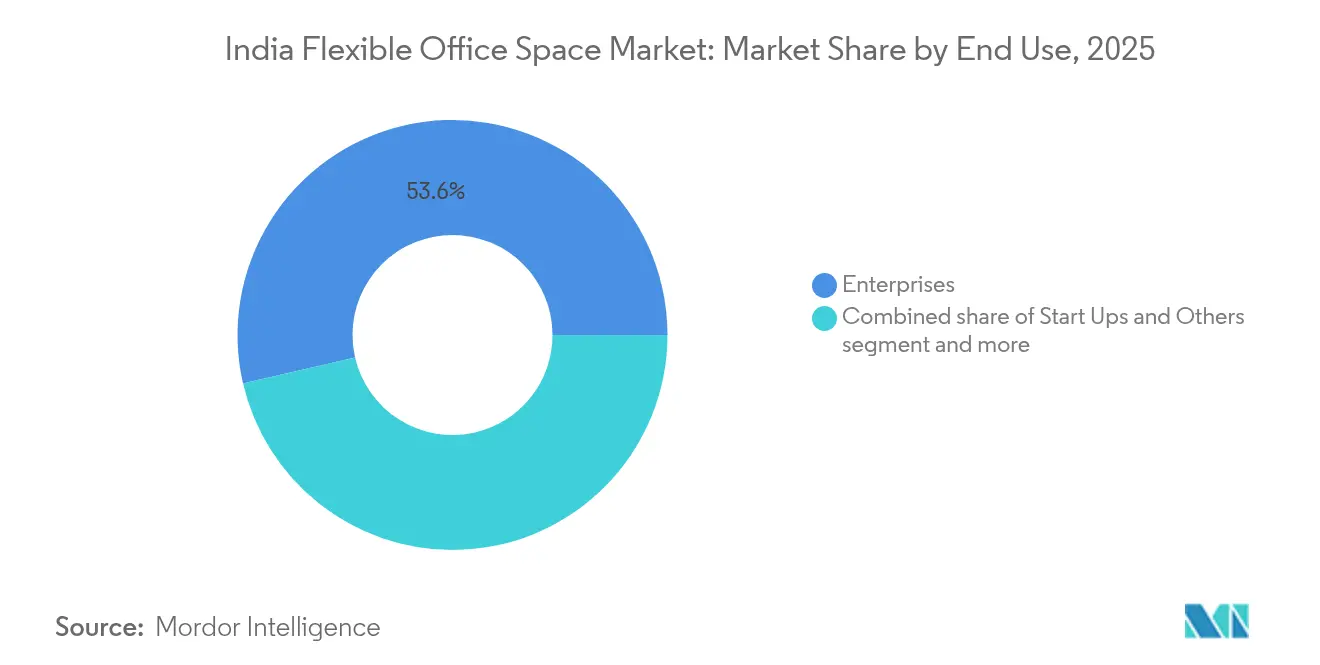

- Nach Endnutzung entfielen im Jahr 2025 53,62 % der Marktgröße des indischen flexiblen Büroraummarktes auf Unternehmenskunden, während Start-ups & Sonstige im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 15,21 % wachsen werden.

- Nach Stadt führte Bengaluru im Jahr 2025 mit einem Marktanteil von 24,55 % am indischen flexiblen Büroraummarkt, während „Übriges Indien” bis 2031 mit einer CAGR von 15,53 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen flexiblen Büroraummarktes

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Hybride Arbeitsmodelle nach COVID | +2.1% | Mumbai, Delhi NCR, Bengaluru und weitere Metropolen | Mittelfristig (2–4 Jahre) |

| Boom bei Start-ups und KMU | +1.8% | Tier-1-Märkte expandieren in Tier-2-Märkte | Kurzfristig (≤ 2 Jahre) |

| Rasche Metropolexpansion durch Marken | +1.5% | Alle sechs größten Metropolen | Mittelfristig (2–4 Jahre) |

| Unternehmens- Vorstadt- und Satellitenzentren | +1.2% | Vororte der Metropolen und Tier-2-Städte | Langfristig (≥ 4 Jahre) |

| Integration digitaler Ausstattung | +0.9% | National | Kurzfristig (≤ 2 Jahre) |

| LEED/IGBC-zertifizierte flexible Flächen | +0.8% | Metropolen mit Fokus auf grünes Bauen | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Hybride Arbeitsmodelle nach COVID treiben die Nachfrage nach unternehmerischer Flexibilität

Die Verlagerung hin zu hybriden Arbeitsmodellen nach COVID-19 hat die Arbeitsplatzstrategien indischer Unternehmen grundlegend verändert. Indische Unternehmen betrachten flexible Arbeitsbereiche zunehmend als wesentliche Infrastruktur und nicht mehr als bloße Notfalloption. Die Anforderungen hybrider Arbeitszeitpläne erfordern spontane Sitzplatzzuteilungen – eine Leistung, die traditionelle Mietverträge kaum erbringen können. Unternehmen wenden sich sofort einsatzbereiten Zentren zu, die mit Belegungsmanagement-Software ausgestattet sind und es ermöglichen, die Immobilienkosten um bis zu 30 % pro Arbeitsplatz zu senken, während gleichzeitig erstklassige Ausstattungen genutzt werden. Multinationale Konzerne, die einst an Neunjahresmietverträge gebunden waren, bevorzugen nun Ein- bis Dreijahresverträge für verwaltete Büros, was operationelle Risiken auf die Anbieter verlagert, aber Skalierbarkeit sicherstellt. Was als experimentelle Projekte in Mumbai und Bengaluru begann, hat sich inzwischen auf vollständige Portfolios in fünf oder mehr Städten ausgedehnt. Da Hauptbüroflächen zunehmend für Branding und Kundenkontakte reserviert werden, verwalten diese flexiblen Zentren nicht nur den Tagesbetrieb, sondern spielen auch eine zentrale Rolle bei der Talentbindung in einem wettbewerbsintensiven Arbeitsmarkt[1]NITI Aayog, „Hybrides Arbeiten und Indiens digitale Wirtschaft”, niti.gov.in.

Expansion des Start-up-Ökosystems fördert das Wachstum bedarfsgerechter Arbeitsbereiche

Indiens Start-up-Ökosystem floriert weiterhin; allein in Haryana wurden im Jahr 2024 über 700 neue Start-ups registriert, was den unternehmerischen Schwung im gesamten Land unterstreicht. Diese Unternehmen bevorzugen Betriebsausgabenmodelle gegenüber investitionsintensiven Mietverträgen und wechseln zu flexiblen Flächen, die in wöchentlichen oder monatlichen Blöcken skaliert werden können. Venture-Finanzierungsrunden führen häufig zu plötzlichen Personalaufstockungen; Coworking-Verträge ermöglichen schnelle Sitzplatzerweiterungen ohne Neuverhandlung von Mietverträgen. Betreiber gestalten daher variable Sitzplatzkontingente, dynamische Preisgestaltung und Investorenlounge-Bereiche, die auf die Start-up-Kultur abgestimmt sind. Wenn Start-ups von der Seed-Phase bis zur Series B wachsen, wechseln sie in der Regel zu verwalteten Büros innerhalb desselben Campus, was den Betreibern ein eingebautes Kundenwachstum über den Lebenszyklus hinweg bietet.

Rasche Metropolexpansion durch Marken fördert die Durchdringung von Tier-2-Märkten

Der Coworking-Markt erlebt einen strategischen Wandel, da Betreiber von der Dominanz in einer einzigen Stadt zu Mehrstadt-Betrieben expandieren. Ein Paradebeispiel für diese Strategie ist WeWork Indiens jüngste Eröffnung einer 2.000-Sitzplatz-Einrichtung in Chennai, die darauf abzielt, Premium-Türme in schnell wachsenden sekundären Metropolen zu sichern, bevor dies Wettbewerber tun. In Tier-2-Städten wie Jaipur und Kochi verbessern niedrigere Immobilienkosten die Wirtschaftlichkeit der Einheiten und ermöglichen attraktive Sitzplatzpreise bei gleichzeitiger Steigerung der Gewinnmargen. Darüber hinaus wird eine nationale Präsenz für Unternehmenskonten mit in ganz Indien verteilten Mitarbeitern attraktiver. Folglich leiten Betreiber frisches Kapital sowohl in die größten Metropolen als auch in aufstrebende Zentren und balancieren dabei Risiko und ambitionierte Wachstumsziele. Dieser Mehrstadt-Ansatz prägt die Zukunft des Coworking-Marktes in Indien.

Unternehmens-Vorstadt- und Satellitenzentren unterstützen dezentrale Teams

Die Verlagerung hin zu dezentralen Büromodellen verändert die Arbeitsplatzstrategien großer Unternehmen grundlegend. Große Unternehmen beauftragen Betreiber nun damit, kleinere Vorstadtknoten einzurichten, die als „Speichen” für ihre zentralen Hauptsitz-„Hubs” fungieren. Dieser dezentralisierte Ansatz verkürzt nicht nur lange Pendelwege und steigert die Mitarbeiterbindung, sondern entspricht auch ESG-Richtlinien, die auf die Reduzierung von Reiseemissionen abzielen. So haben beispielsweise globale Kompetenzzentren im Bengalurer Stadtteil Whitefield Satellitenstandorte in Mysuru eingerichtet, die auf spezialisierte Teams ausgerichtet sind und alle unter einem einheitlichen Managed-Office-Vertrag verwaltet werden. Diese Zentren operieren in der Regel auf Basis flexibler Mietverträge mit einer durchschnittlichen Laufzeit von drei Jahren, die auf Projektzyklen abgestimmt sind und Ausstiegsoptionen bei Personalveränderungen bieten.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Starke Mietkostensteigerungen und Instandhaltungskosten, die die Betreibermarge belasten | -1.2% | Mumbai, Delhi NCR, Bengaluru | Kurzfristig (≤ 2 Jahre) |

| Zunehmendes Überangebot in den größten Metropolen erhöht das Leerstandsrisiko | -0.9% | Mumbai, Delhi NCR, Bengaluru, Pune | Mittelfristig (2–4 Jahre) |

| Unterschiedliche miet- und handelsrechtliche Regelungen auf Staatsebene erschweren die stadtübergreifende Expansion | -0.8% | National, mit unterschiedlicher Komplexität je nach Bundesstaat | Langfristig (≥ 4 Jahre) |

| Sicherheits- und Datenschutzbedenken in gemeinsamen Netzwerken schränken die Unternehmensnutzung ein | -0.6% | National, insbesondere BFSI und Unternehmenskunden betreffend | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Mietkosten belasten die Rentabilität der Betreiber

Steigende Mietkosten stellen die Rentabilität von Flex-Space-Betreibern an Toplage zunehmend vor Herausforderungen. In Süd-Mumbai haben die Mieten für erstklassige Büroflächen die Marke von USD 2,40 pro Quadratfuß pro Monat überschritten, was die Margen der Flex-Betreiber auch bei optimierter Sitzplatzdichte belastet. Während jährliche Mieterhöhungsklauseln in Hauptmietverträgen bis zu 6 % erreichen können, begrenzen Betreiber die Eskalationen für Kunden häufig auf 4 %, was zu einer negativen Marge führt. Seit 2023 sind die Betriebskosten – für Strom, Reinigung und Internet – um 8–10 % gestiegen, was die Betriebsgewinne weiter einschränkt. Um diesen Belastungen entgegenzuwirken, setzen Betreiber auf Umsatzbeteiligungsmodelle und streben längere Bindungsfristen für Mengenrabatte an. Das Margenrisiko bleibt jedoch erheblich, insbesondere in erstklassigen CBD-Lagen.

Überangebotsbedingungen gefährden die Preissetzungsmacht

Das Überangebot auf dem Markt für flexible Arbeitsbereiche verändert die Preisdynamik in den größten Metropolen. Zwischen 2021 und 2024 hat sich der Bestand an flexiblen Sitzplätzen in den sechs größten Metropolen verdoppelt und die Nachfragesteigerung übertroffen. Dieses Überangebot ist insbesondere in Vorstadtgebieten ausgeprägt. Neue Marktteilnehmer, denen etablierte Unternehmenspipelines fehlen, haben auf Rabattstrategien zurückgegriffen. Infolgedessen sind die effektiven Schreibtischmieten in einigen Teilmärkten um 12–15 % eingebrochen. Da die Leerstandsquoten steigen, nutzen Kunden ihre Position, um kürzere Vertragsbindungen und verbesserte Ausstattungspakete auszuhandeln. Dieser Trend erhöht die Kosten für Betreiber und bietet gleichzeitig minimale Preisvorteile. Während Betreiber mit erheblichen Kapitalreserven diesen Abschwung überstehen können, stehen kleinere Unternehmen an einem Scheideweg und sehen sich mit einer möglichen Konsolidierung oder dem Marktaustritt konfrontiert.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Typ: Hybridlösungen treiben Innovation voran

Co-Working-Spaces entfielen im Jahr 2025 auf 47,92 % des Marktanteils am indischen flexiblen Büroraummarkt, was die anhaltende Nachfrage nach offenen, kollaborativen Umgebungen unterstreicht, die agilen Teams entgegenkommen. Unterdessen wird die Kategorie Hybrid- und virtuelle Büros voraussichtlich mit einer CAGR von 14,35 % das schnellste Wachstum unter allen Formaten verzeichnen, da Unternehmen private verwaltete Suiten mit Tagespass-Zugang für dezentrale Mitarbeiter kombinieren wollen. Innerhalb der Marktgröße des indischen flexiblen Büroraummarktes bündeln Hybridprodukte physische Sitzplätze, virtuelle Adressen und On-Demand-Besprechungsräume und geben Mietern modulare Kostenkontrolle. Awfis, Smartworks und Table Space weisen nun mehr als 35 % des neuen Angebots hybriden Layouts zu.

Technologie ist das Kernstück: Mobile Apps ermöglichen es Mitarbeitern, Arbeitsplätze in 15-Minuten-Schritten zu reservieren, während KI-gestützte Nutzungs-Dashboards die Echtzeit-Neukonfiguration von Flächen unterstützen. Betreiber investieren in akustische Zonierung und Luftqualitätsüberwachung, um ESG- und Mitarbeiterwohlbefindens-Kennzahlen zu erfüllen. Da große Unternehmen auf Hub-und-Spoke-Netzwerke umsteigen, gewinnen hybride Zentren, die zwischen offenen und geschlossenen Bereichen wechseln können, strategische Bedeutung und verstärken die allmähliche Verlagerung des indischen flexiblen Büroraummarktes hin zu mehrformatigen Serviceangeboten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Sektor: Professionelle Dienstleistungen beschleunigen die Marktdurchdringung

Die Informationstechnologie hielt im Jahr 2025 einen beherrschenden Marktanteil von 42,75 % am indischen flexiblen Büroraummarkt und nutzt flexible Flächen zur Unterstützung von Projektteams und Kunden-War-Rooms. Die Kohorte Unternehmensberatung & professionelle Dienstleistungen soll bis 2031 mit einer CAGR von 15,02 % alle Sektoren übertreffen, was ihren Bedarf an Kundennähe und vertraulichkeitsfreundlichen privaten Suiten widerspiegelt. Führende Beratungsunternehmen bevorzugen zunehmend sofort einsatzbereite verwaltete Büros in Gurugram, im Mumbaiyer Bandra-Kurla-Komplex und im Bengalurer Äußeren Ringstraßengebiet und nennen als Gründe die nahtlose IT-Integration und schnelle Sitzplatzskalierbarkeit.

Betreiber reagieren mit sektorspezifischen Ausbauarbeiten: schallgedämmte Kabinen für vertrauliche Anrufe, sichere Druckstationen und Empfangspersonal, das in der Etikette professioneller Dienstleistungen geschult ist. Für BFSI-Mieter werden biometrischer Zugang und duale ISP-Redundanz als Standard gebündelt. Solche Merkmale ermöglichen es verwalteten Bürozentren, einen Aufschlag von 12–18 % gegenüber generischen Co-Working-Bereichen zu erzielen, was die dem indischen flexiblen Büroraummarkt zugeordnete Marktgröße bei margenstarken Unternehmensprodukten stärkt.

Nach Endnutzung: Das Unternehmenssegment fördert Umsatzstabilität

Unternehmen trugen im Jahr 2025 53,62 % zur Marktgröße des indischen flexiblen Büroraummarktes bei und festigten ihre Rolle als Umsatzanker der Branche. Verträge von globalen Banken, Technologieriesen und globalen Kompetenzzentren umfassen oft 500–1.000 Sitzplätze und laufen drei bis fünf Jahre, was den Betreibern einen planbaren Cashflow sichert. Das Segment Start-ups & Sonstige ist, obwohl kleiner, auf eine Expansion mit einer CAGR von 15,21 % ausgerichtet, angetrieben durch den robusten Risikokapitalzyklus und staatliche Inkubationsprogramme.

Unternehmenskunden fordern nun dedizierte Kundenbetreuer, individuelle Markenbeschilderung und Compliance-Audits vor Ort, was Betreiber dazu veranlasst, die Servicetiefe zu erhöhen. Simpliwork beispielsweise gestaltet schlüsselfertige Etagen, die das Erscheinungsbild des Hauptsitzes eines Kunden widerspiegeln und eigene IT- und Sicherheitssysteme integrieren. Diese Entwicklung von generischen gemeinsamen Schreibtischen zu maßgeschneiderten verwalteten Flächen definiert den indischen flexiblen Büroraummarkt neu, verankert die Mietertreue und erhöht die Wechselkosten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Bengaluru behielt im Jahr 2025 einen Marktanteil von 24,55 % am indischen flexiblen Büroraummarkt, angetrieben durch über 600 globale Kompetenzzentren und einen tiefen Pool an Technologiefachkräften. Die Flächenabsorption bleibt an der Äußeren Ringstraße und in Whitefield lebhaft, wo Betreiber ganze Türme innerhalb integrierter Stadtteile sichern, um Erweiterungsrechte für Ankermieter zu gewährleisten. Das übrige Indien soll bis 2031 mit einer CAGR von 15,53 % wachsen, was widerspiegelt, dass Tier-2- und Tier-3-Städte von Pilotstandorten zu vollständigen verwalteten Campussen fortschreiten. Städte wie Jaipur und Coimbatore profitieren von ITES- und Biowissenschaftsinvestitionen, die kosteneffiziente und gleichzeitig erstklassige Flächen schätzen, und stellen sicher, dass der indische flexible Büroraummarkt weiter dezentralisiert wird.

Die Metropolregion Mumbai und Delhi NCR erzielen trotz teurer Mieten hohe Renditen, dank etablierter Finanzdienstleistungscluster und Hauptsitze professioneller Dienstleister. Um den Mietpreisdruck zu bewältigen, setzen Betreiber hybride Suiten in Thane und Noida ein, die pendlerreiche Vororte zu 30–40 % niedrigeren Kosten als CBD-Türme erschließen. Die Balance zwischen erstklassigen innerstädtischen Zentren und suburbanen Satelliten hilft dabei, gemischte Bruttomarginen aufrechtzuerhalten.

Pune, Hyderabad und Chennai bieten einen mittleren Weg: moderate Mieten, eine reife Mieterbasis und unterstützende städtische Infrastruktur. WeWorks 2.000-Sitzplatz-Einrichtung in Chennai erreichte innerhalb von drei Monaten eine Vorvermietungsquote von 60 %, was die latente Nachfrage in sekundären Metropolen verdeutlicht. Die immobilienrechtlichen Vorschriften sind vergleichsweise günstig, was schnellere Ausbauzyklen ermöglicht. In allen Regionen soll die SEZ-Denotifizierungspipeline neues erstklassiges Flächenangebot einbringen, das Mietpreisspitzen dämpfen und die Absorptionsdynamik aufrechterhalten soll.

Wettbewerbslandschaft

Der indische flexible Büroraummarkt ist mäßig konzentriert. Die zehn größten Betreiber kontrollieren einen erheblichen Anteil der Sitzplätze in mehr als 1.000 Zentren, was auf eine moderate Konzentration in Indiens Branche für flexible Büros hindeutet. Skalenvorteile umfassen niedrigere Mieten, stadtübergreifende Kundenaufträge und Kapazitäten für Technologieinvestitionen. Awfis' Börsengang über USD 19 Millionen und Embassy Groups Übernahme von WeWork Indias Anteilen für USD 84 Millionen unterstreichen das Vertrauen der Investoren in die zweistellige Wachstumsstrecke des Segments.

Der Wettbewerb verlagert sich von reiner Schreibtischpreisgestaltung hin zu Mehrwertdienstleistungen. Smartworks bietet eingebettetes verwaltetes IT-Management an, während CoWrks unternehmenstaugliche Disaster-Recovery-Suiten anbietet. Betreiber integrieren Echtzeit-Belegungsanalysen, prädiktive Reinigung und ESG-Dashboards, was die Wechselkosten für Großmieter erhöht. Die Konsolidierung setzt sich fort: Incuspaze übernahm Trios in Pune, um Marktanteile zu gewinnen und sein nationales Kundenportfolio im Querverkauf zu nutzen.

Chancen in bisher unerschlossenen Bereichen liegen in Biowissenschaftskorridoren nahe Hyderabads Genome Valley und in Rechtsdienstleistungszentren in Delhis Aerocity, wo sektorspezifische Compliance-Anforderungen die Nachfrage nach maßgeschneiderten Grundrissen treiben. Internationale Fonds wie Blackstone unterstützen REIT-Plattformen, die einen Teil der erstklassigen Vermögenswerte für verwaltete flexible Blöcke vorsehen und stabile Immobilienrenditen mit höher verzinslichen flexiblen Flächeneinnahmen verbinden. Betreiber, die mehrformatige Lieferung, Sektorexpertise und suburbane Expansion beherrschen, sind am besten positioniert, um ihren Marktanteil am indischen flexiblen Büroraummarkt zu verteidigen und auszubauen.

Marktführer des indischen flexiblen Büroraummarktes

WeWork

Awfis Space Solutions

Smartworks

IndiQube

Simpliwork Offices

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Nuvama Asset Management und Cushman & Wakefield gründeten ein Gemeinschaftsunternehmen, das bereits USD 204 Millionen für erstklassige Bürovermögenswerte der Kategorie A+ in sechs Metropolen eingesammelt hat. Die Partner beabsichtigen, das Vehikel innerhalb von sechs Monaten auf USD 360 Millionen auszubauen, was das anhaltende institutionelle Interesse an ertragsstarken, flexiblen Gebäuden signalisiert.

- September 2024: Mindspace Business Parks REIT gab Pläne für einen Rechenzentrumscampus mit 1 Million Quadratfuß in Navi Mumbai bekannt, der zusammen mit Princeton Digital Group entwickelt wird. Das Projekt erhöht die Rechenzentrumspipeline des REIT auf 1,65 Millionen Quadratfuß und diversifiziert die Mieteinnahmen über traditionelle Büros hinaus.

- April 2024: Embassy Group schloss den Erwerb des 27-prozentigen Anteils von WeWork Global an WeWork India für INR 700 Crore (USD 84 Millionen) ab und plant, das Unternehmen nach der Einwerbung von INR 1.200 Crore von Investoren an die Börse zu bringen, während 60 % der Anteile gehalten werden.

- März 2024: Blackstone schloss eine Partnerschaft mit Sattva Group und Panchshil Realty, um im Geschäftsjahr 2025 Indiens vierten gewerblichen REIT zu lancieren, der über 40 Millionen Quadratfuß umfasst, einschließlich 1–1,5 Millionen Quadratfuß Büroentwicklung.

Berichtsumfang des indischen flexiblen Büroraummarktes

Flexible Arbeitsbereiche, oft als gemeinsame Büroflächen oder Flex-Spaces bezeichnet, sind mit wesentlichen Einrichtungen wie Telefonanschlüssen, Schreibtischen und Stühlen ausgestattet. Dieses Angebot richtet sich an Mitarbeiter, die in der Regel von zu Hause aus arbeiten oder Telearbeit leisten, und bietet ihnen die Möglichkeit, für einige Stunden pro Woche oder Monat ein physisches Büro zu nutzen. Der Bericht analysiert eingehend den indischen Markt für flexible Büroflächen und bietet Einblicke in aktuelle Trends, potenzielle Hemmnisse, technologische Entwicklungen, segmentspezifische Details und einen Überblick über die Wettbewerbslandschaft.

Indiens Markt für flexible Büroflächen ist segmentiert nach Typ (private Büros, Co-Working-Spaces und virtuelle Büros), nach Endnutzer (IT und Telekommunikation, Medien und Unterhaltung, Einzelhandel und Konsumgüter sowie Sonstige) und nach Stadt (Delhi, Mumbai, Bangalore, Hyderabad, Pune und übriges Indien). Der Bericht bietet Marktgröße und Prognosen für Indiens Markt für flexible Büroflächen in Wert (USD) für alle oben genannten Segmente.

| Co-Working-Space |

| Servicebüros / Executive Suites |

| Sonstige (Hybrid, virtuelle Büros) |

| Informationstechnologie (IT und ITES) |

| BFSI (Bankwesen, Finanzdienstleistungen und Versicherungen) |

| Unternehmensberatung & professionelle Dienstleistungen |

| Sonstige Dienstleistungen (Einzelhandel, Biowissenschaften, Energie, Rechtsdienstleistungen) |

| Freiberufler |

| Unternehmen |

| Start-ups und Sonstige |

| Metropolregion Mumbai |

| Delhi NCR |

| Pune |

| Bengaluru |

| Hyderabad |

| Chennai |

| Kolkata |

| Übriges Indien |

| Nach Typ | Co-Working-Space |

| Servicebüros / Executive Suites | |

| Sonstige (Hybrid, virtuelle Büros) | |

| Nach Sektor | Informationstechnologie (IT und ITES) |

| BFSI (Bankwesen, Finanzdienstleistungen und Versicherungen) | |

| Unternehmensberatung & professionelle Dienstleistungen | |

| Sonstige Dienstleistungen (Einzelhandel, Biowissenschaften, Energie, Rechtsdienstleistungen) | |

| Nach Endnutzung | Freiberufler |

| Unternehmen | |

| Start-ups und Sonstige | |

| Nach Stadt | Metropolregion Mumbai |

| Delhi NCR | |

| Pune | |

| Bengaluru | |

| Hyderabad | |

| Chennai | |

| Kolkata | |

| Übriges Indien |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische flexible Büroraummarkt derzeit?

Der indische flexible Büroraummarkt ist im Jahr 2026 USD 6,81 Milliarden wert.

Wie schnell wird der indische flexible Büroraummarkt bis 2031 wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 13,58 % wächst und bis 2031 USD 12,87 Milliarden erreicht.

Welche Stadt hält den größten Anteil an der Nachfrage nach flexiblen Flächen?

Bengaluru führt mit einem Marktanteil von 24,55 % am indischen flexiblen Büroraummarkt im Jahr 2025.

Welches Segment wächst nach Arbeitsbereichstyp am schnellsten?

Hybrid- und virtuelle Bürolösungen sollen bis 2031 mit einer CAGR von 14,35 % wachsen.

Warum wählen Unternehmen flexible Büros gegenüber traditionellen Mietverträgen?

Hybride Arbeitsmodelle, niedrigere Vorabkosten und technologiegestütztes Sitzplatzmanagement machen flexible Büros wirtschaftlicher und anpassungsfähiger als langfristige Mietverträge.

Welche Risiken könnten das Marktwachstum verlangsamen?

Starke Mietkostensteigerungen in Tier-1-Metropolen und Überangebot in bestimmten Teilmärkten gefährden die Betreibermarge und die Preissetzungsmacht.

Seite zuletzt aktualisiert am: