Marktgröße und Marktanteil für gemeinsam genutzte Büroflächen

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 65.22 Milliarden US-Dollar |

| Marktgröße (2031) | 112.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.59% CAGR |

| Schnellstwachsender Markt | ��ü�岹��������첹 |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für gemeinsam genutzte Büroflächen von ���ϲ�����

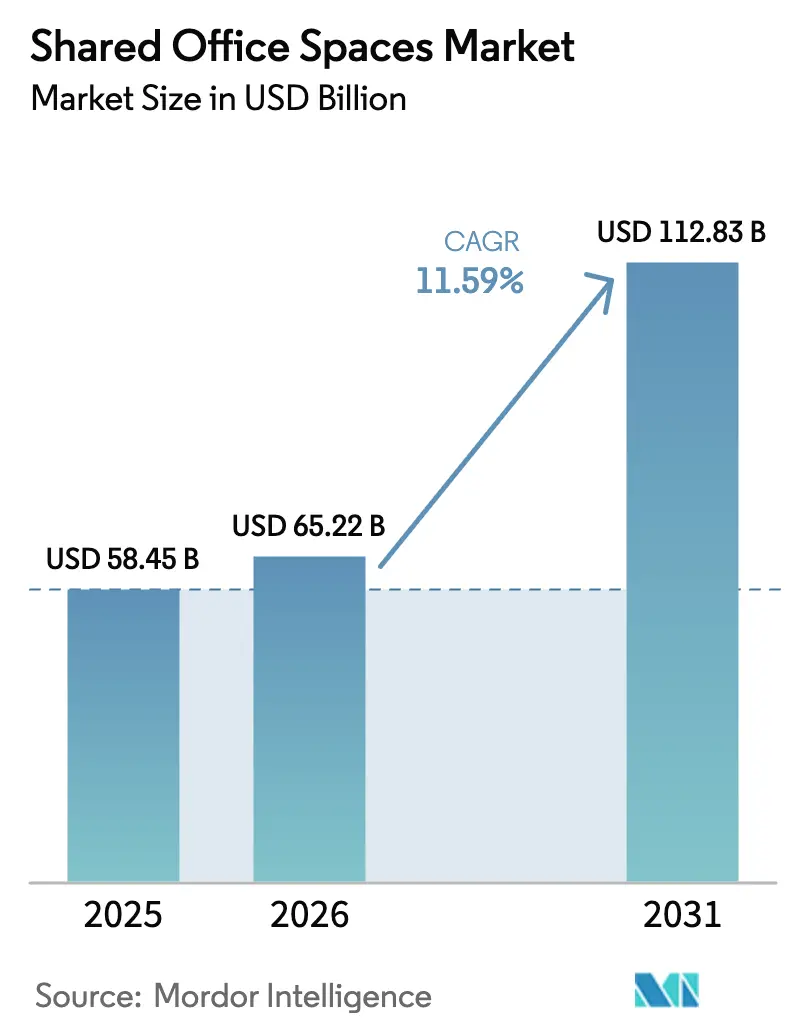

Die Größe des Marktes für gemeinsam genutzte Büroflächen wird voraussichtlich von 58,45 Milliarden USD im Jahr 2025 und 65,22 Milliarden USD im Jahr 2026 auf 112,83 Milliarden USD bis 2031 wachsen und dabei zwischen 2026 und 2031 eine CAGR von 11,59 % verzeichnen.

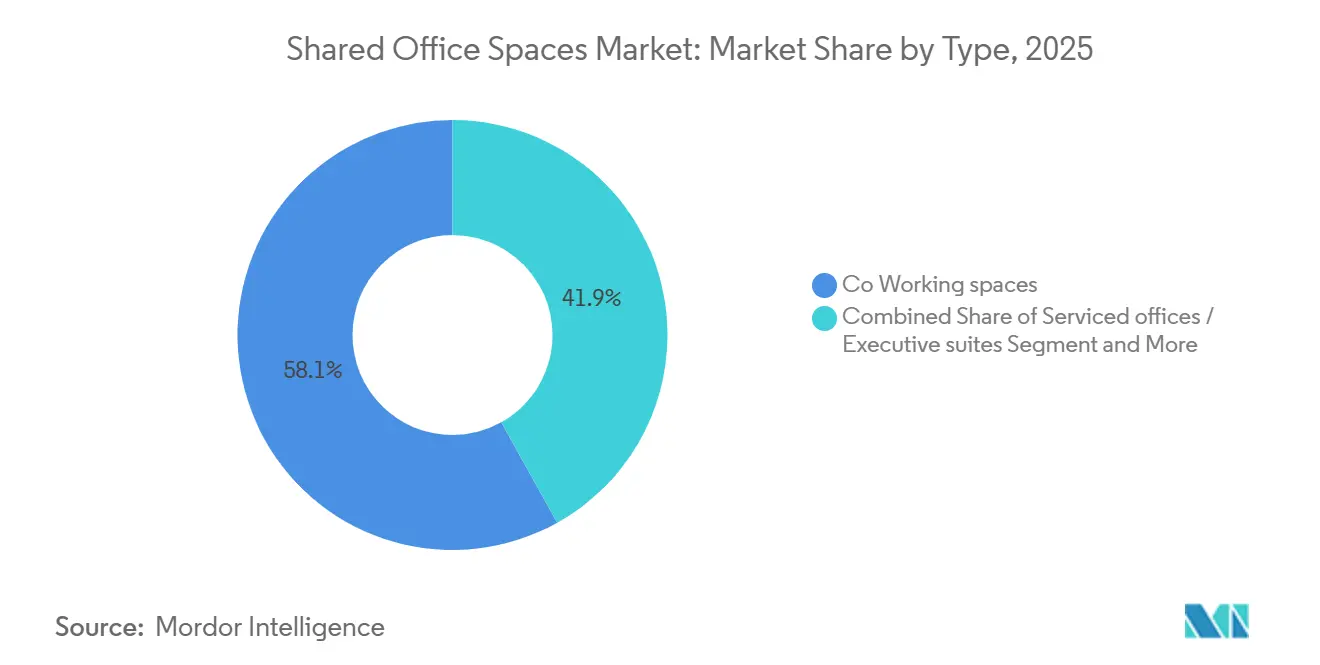

Die Unternehmensimmobilienstrategie verlagert sich hin zu kapitalschonenden, verteilten Flächenkonzepten, die Belegungskosten an volatile Mitarbeiterzahlen anpassen, was Vermieter und Unternehmen dazu veranlasst, schlüsselfertige Flex-Center gegenüber festen Langzeitmietverträgen zu bevorzugen. ���-�´ǰ��쾱�Բ�-���ä�����n hielten 2025 einen Umsatzanteil von 58,1 %, doch das virtuelle und hybride Segment „Sonstige” wächst am schnellsten, da Kunden digitale Adressen und On-Demand-Besprechungsräume mit begrenzter Schreibtischnutzung kombinieren. Informationstechnologie und IT-gestützte Dienstleistungen kontrollierten 2025 35,6 % der Nachfrage; Life Sciences, Energie und Rechtsabteilungen übernehmen jedoch Flex-Modelle für episodische Projekte, was ein zweistelliges Wachstum antreibt. Asien-Pazifik trug 36,9 % des Umsatzes bei, angeführt von Indiens Marsch zu 105 Millionen Quadratfuß Bestand bis 2026 und der Konsolidierung chinesischer Betreiber nach Änderungen der Untermietregeln. ��ü�岹��������첹 ist derweil die wachstumsstärkste Region, gestützt durch WeWorks 49,9-%-Beteiligung an WeWork Brasil, die die Expansion im Startup-Gürtel von São Paulo verankert.

Wichtigste Erkenntnisse des Berichts

- Nach Typ führten ���-�´ǰ��쾱�Բ�-���ä�����n mit einem Umsatzanteil von 58,1 % im Jahr 2025; das Segment Sonstige wird voraussichtlich bis 2031 mit einer CAGR von 12,11 % wachsen.

- Nach Sektor hielt Informationstechnologie und IT-gestützte Dienstleistungen 35,6 % des Umsatzes im Jahr 2025; Sonstige Dienstleistungen werden voraussichtlich bis 2031 mit einer CAGR von 12,41 % wachsen.

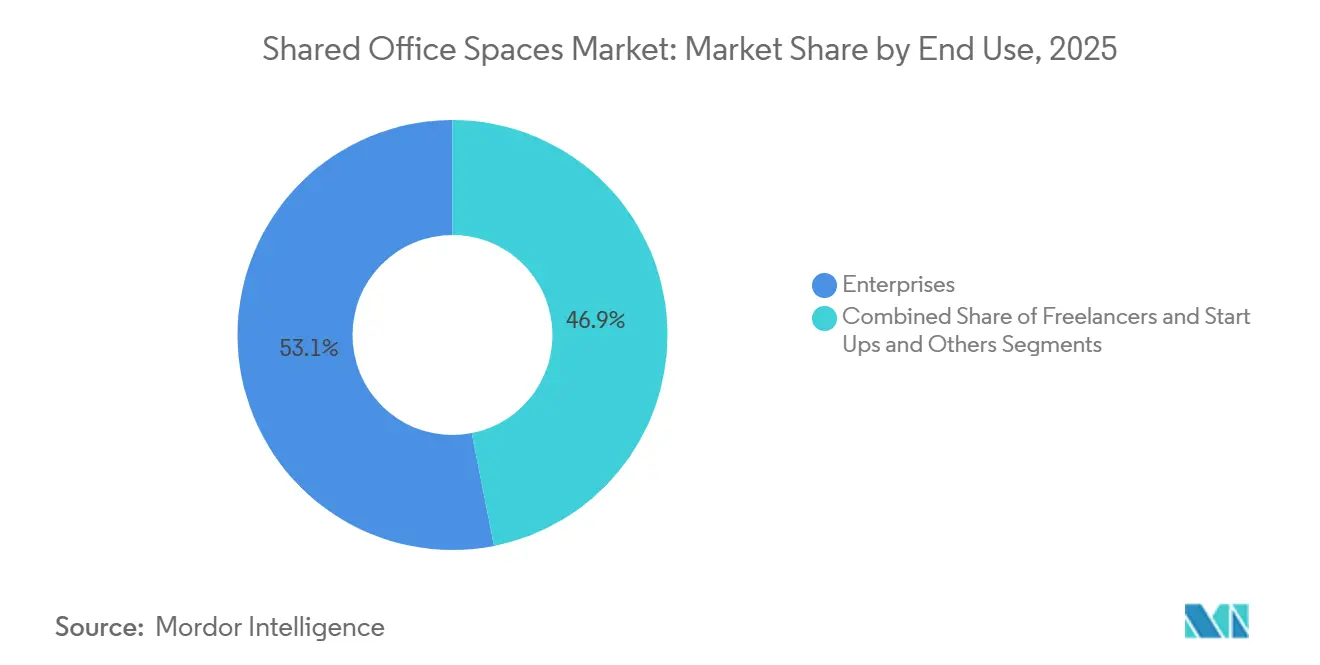

- Nach Endnutzung entfielen auf Unternehmen 53,1 % der Nachfrage im Jahr 2025; Start-ups und Freiberufler werden bis 2031 voraussichtlich mit einer CAGR von 12,78 % wachsen.

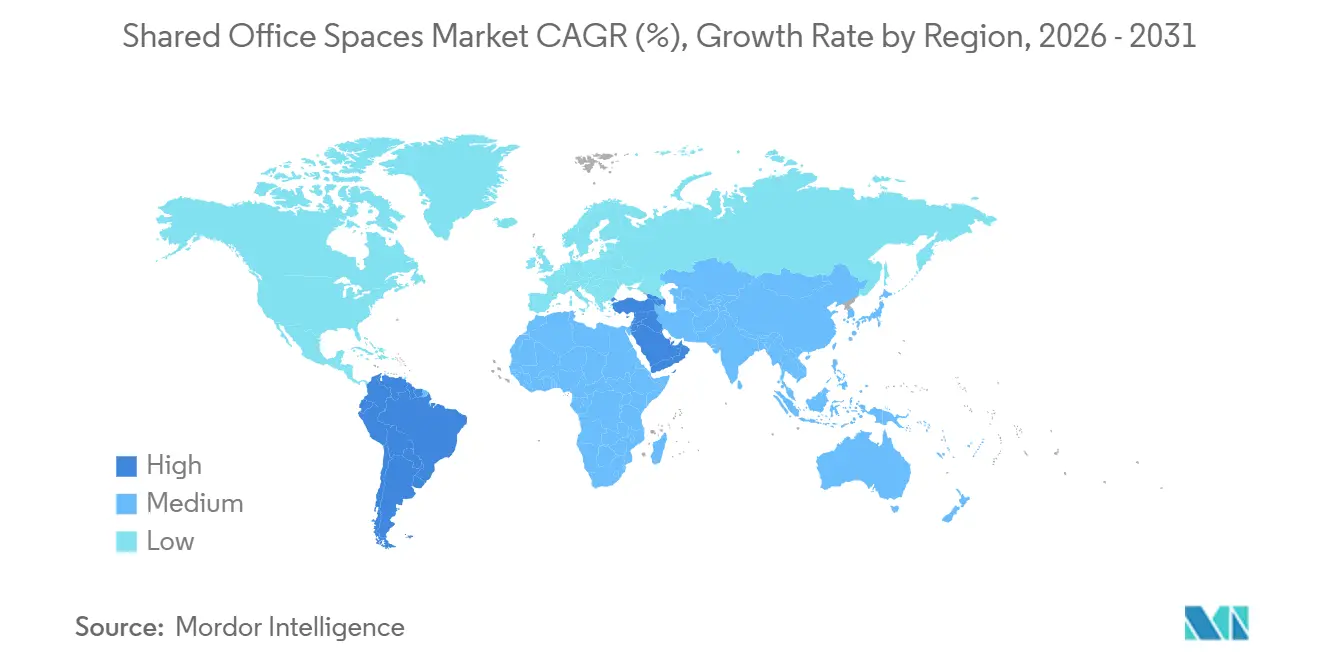

- Nach Region erfasste Asien-Pazifik 36,9 % des Umsatzes im Jahr 2025; ��ü�岹��������첹 wird über 2026–2031 voraussichtlich eine CAGR von 12,98 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für gemeinsam genutzte Büroflächen

Analyse der Treiberwirkung*

| Treiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Die Normalisierung hybrider Arbeit erhöht die Nachfrage nach flexiblen Schreibtischen und kurzfristigen Büros | +3.2% | Global, konzentriert in Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Unternehmensadoption von verwalteten flexiblen Flächen als Ersatz für langfristige Mietverpflichtungen | +2.8% | Nordamerika, Europa, Asien-Pazifik-Zentren | Langfristig (≥ 4 Jahre) |

| Wachstum von Start-ups und KMU, die schlüsselfertige Büros mit geringem anfänglichem Investitionsaufwand bevorzugen | +2.1% | Asien-Pazifik, ��ü�岹��������첹, Naher Osten | Mittelfristig (2–4 Jahre) |

| Vermieter, die mit Betreibern zusammenarbeiten, um leerstehende Etagen durch Flex-Umwandlung zu monetarisieren | +1.9% | Nordamerika, Vereinigtes Königreich, Deutschland und Frankreich | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach verteilten Hub-and-Spoke-Netzwerken zur Unterstützung des stadtübergreifenden Zugangs für Teams | +1.6% | Globale multinationale Unternehmen | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Normalisierung hybrider Arbeit erhöht die Nachfrage nach flexiblen Schreibtischen und kurzfristigen Büros

Die hybride Anwesenheit hat sich bei zwei bis drei Tagen pro Woche stabilisiert, sodass Unternehmen ihre Flächennutzung optimieren und zu Mitgliedschaften wechseln, die monatlich flexibel sind, ohne Mietverträge neu verhandeln zu müssen. Betreiber haben gestaffelte Pässe eingeführt, die von Hot Desks bis hin zu dedizierten Suiten reichen, und wandeln Immobilien von fixen in variable Kosten um. Studien zum Facility-Management zeigen, dass hybride Strategien den Flächenbedarf pro Mitarbeiter um bis zu 50 % reduzieren[1]International Facility Management Association, "Hybrides Arbeiten und Flächennutzung 2025," ifma.org. Vermieter betrachten Flex-Center daher als Puffer gegen Leerstandsrisiken und als Möglichkeit, Premiummieten für schlüsselfertige Angebote zu erzielen. Infolgedessen ist die Nachfragedynamik auf die wichtigsten urbanen Zentren verteilt, in denen hybride Richtlinien zur Norm geworden sind.

Unternehmensadoption von verwalteten flexiblen Flächen als Ersatz für langfristige Mietverpflichtungen

Unternehmen lagern den Bürobetrieb zunehmend aus und bevorzugen Kündigungsfristen von 90 Tagen gegenüber mehrjährigen Verpflichtungen. CBREs Übernahme von Industrious für 400 Millionen USD im Januar 2025 zeigt, dass Vermieter in die vorgelagerte Wertschöpfungskette vordringen, um Verwaltungsgebühren und eine stabile Auslastung ihrer eigenen Portfolios zu sichern. Finanzdienstleistungs- und Beratungsunternehmen sind Vorreiter und setzen Flex-Suiten für Projektteams und Integrations-Task-Forces ein. Verwaltungsvereinbarungen bündeln Möbel, Konnektivität, Empfang und Hospitality in einem einzigen monatlichen Posten und unterstützen die Kostenprognostizierbarkeit. Multinationale Unternehmen, die regionale Hubs in Asien und Europa erproben, nennen die Möglichkeit zur schnellen Expansion oder zum schnellen Rückzug als entscheidend.

Wachstum von Start-ups und KMU, die schlüsselfertige Büros mit geringem anfänglichem Investitionsaufwand bevorzugen

Frühphasige Unternehmen schonen ihr Kapital, indem sie Co-Working-Suiten wählen, die die Einrichtungszeiten auf unter zwei Wochen verkürzen. Die indischen Betreiber Awfis und Smartworks haben Börsengänge eingereicht, die voraussichtlich 2026 zusammen 1,08 Milliarden USD einbringen werden, um den Bestand über Tier-1-Städte hinaus auszubauen[2]Awfis Space Solutions, "IPO-Einreichung Entwurf Prospekt 2024," awfis.com . Schlüsselfertige Flächen beseitigen die Notwendigkeit hoher Kautionen, die traditionelle Vermieter verlangen, und machen flexible Zentren zu einem Einstieg in formelle Unternehmensadressen für Tausende junger Unternehmen. Hinzu kommen Community-Events, Mentoring und Investoren-Pitch-Days, die diese Grundsätze verankern und die Bindung auch dann erhöhen, wenn die Venture-Funding-Zyklen nachlassen.

Vermieter, die mit Betreibern zusammenarbeiten, um leerstehende Etagen durch Flex-Umwandlung zu monetarisieren

Gebäudeeigentümer, die mit erhöhtem Leerstand belastet sind, widmen 10–20 % der vermietbaren Fläche dem Co-Working. IWGs Kauf von Design Offices im Februar 2026, der rund 50 deutsche Standorte hinzufügt, veranschaulicht kapitalschonende Kooperationen, bei denen Vermieter die Ausbaukosten im Austausch gegen Umsatzbeteiligung übernehmen. Solche Vereinbarungen stabilisieren die Auslastung, diversifizieren die Mieteinnahmen und ziehen kleinere Mieter an, die die Nähe zu gemeinsamen Annehmlichkeiten schätzen. Eigentümer sichern sich auch gegen Ausfallrisiken ab, da der Cashflow aus Hunderten von kurzfristigen Mitgliedern statt aus einem einzigen Mieter stammt, was das Einkommen in Abschwungphasen schützt.

Analyse der Hemmnisswirkung*

| Hemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Ausbau- und Betriebskosten belasten die Rentabilität bei niedrigeren Auslastungsgraden | -1.8% | Global, kostenintensive Innenstadtlagen | Kurzfristig (≤ 2 Jahre) |

| Nachfrageempfindlichkeit gegenüber wirtschaftlichen Abschwüngen, die die Schreibtischauslastung und Verlängerungen reduzieren | -1.3% | Global, zyklische Sektoren | Mittelfristig (2–4 Jahre) |

| Intensiver Wettbewerb und Preisunterbietung in wichtigen Innenstadtlagen und sekundären Mikromärkten | -0.9% | Global, überversorgte Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Ausbau- und Betriebskosten belasten die Rentabilität bei niedrigeren Auslastungsgraden

Betreiber investieren 50–150 USD pro Quadratfuß, um schlüsselfertige Innenräume zu liefern, was die Gewinnschwelle auf eine Auslastung von 70–80 % treibt. WeWorks Insolvenz im Jahr 2023 verdeutlichte die Fragilität von Master-Lease-Modellen, wenn die Auslastung unter diese Marke fällt. Premiummieten in Innenstadtlagen verstärken den Margendruck, während Reinigung, Energie und Hospitality bis zu 30 % zu den Gemeinkosten beitragen können. IWG begegnet dem durch ein zu 95 % aus Franchise- oder Verwaltungsvereinbarungen bestehendes Portfolio, das die Ausbaukosten auf Vermieter verlagert, aber auch den Aufwärtspotenzial in eingeschränkten Märkten begrenzt. Viele Akteure setzen auf IoT-Sensoren und dynamische Preisgestaltung, um die Schreibtischauslastung zu optimieren und die Margen zu halten.

Nachfrageempfindlichkeit gegenüber wirtschaftlichen Abschwüngen: Reduzierung der Schreibtischauslastung und Verlängerungen

Kurzfristige Mietverträge verstärken die Fluktuation, wenn die Finanzierung knapper wird oder Einstellungsstopps verhängt werden. Singapurs Inanspruchnahme flexibler Flächen sank 2024 auf 45.000 Quadratfuß, ein Fünfjahrestief, da Bankenstress multinationale Unternehmen dazu veranlasste, Immobilienentscheidungen zu pausieren[3]JTC Corporation, "Singapur Markt für flexible Arbeitsflächen 2024," jtc.gov.sg . Betreiber senken die Schreibtischpreise oft um 15–20 %, um die Auslastung zu stützen, was den Umsatz pro Platz erodiert, während die Mietverpflichtungen bestehen bleiben. Venture-finanzierte Mieter sind besonders volatil, wobei Downsizing-Wellen die Kapitalmarktzyklen widerspiegeln. Um Schwankungen abzufedern, diversifizieren Betreiber ihre Kundschaft und führen längere Verpflichtungsstufen ein, die Rabatte gegen Laufzeitsicherheit eintauschen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Typ: Virtuelle und hybride Modelle gewinnen an Dynamik

Das Co-Working-Format dominierte 2025 mit 58,1 % des Marktanteils für gemeinsam genutzte Büroflächen, angetrieben von Freiberuflern und kleinen Teams, die Gemeinschaft und Zusammenarbeit suchen. Doch das Segment „Sonstige” – hybride Pässe und virtuelle Büros – wird das Feld mit einer CAGR von 12,11 % bis 2031 anführen, was die Nachfrage nach Geschäftsadressen, Postbearbeitung und gelegentlichen Besprechungsräumen ohne permanente Schreibtische widerspiegelt. Diese Struktur ermöglicht es Nutzern, die Kosten im Vergleich zu herkömmlichen Mietverträgen um bis zu 70 % zu senken und gleichzeitig eine professionelle Präsenz zu wahren. Betreiber wie Yardi, das im Januar 2025 die Buchungsplattformen Deskpass und Hubble erwarb, bauen Marktplätze auf, die mobile Arbeitnehmer in Echtzeit zu verfügbaren Räumen leiten.

Hybride Lösungen befinden sich an der Schnittstelle von digitaler Identität und bedarfsgerechten Flächen. Die regulatorische Akzeptanz virtueller Adressen ist uneinheitlich, was Anbieter dazu veranlasst, Compliance-Unterstützung für multinationale Kunden zu bündeln, die grenzüberschreitende Registrierungen verwalten. Servicebüros bleiben eine Premiumnische für Anwaltskanzleien und Berater, die Vertraulichkeit benötigen, und bieten oft biometrischen Zugang, schallisolierte Suiten und verschlüsseltes WLAN, das den ISO-41001-Facility-Management-Standards entspricht. Da Vermieter amenitätsreiche Etagen hinzufügen, geraten die Margen traditioneller Co-Working-Angebote unter Druck, was Betreiber zu technologiegestützter Differenzierung und einem breiteren Serviceangebot treibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Sektor: Diversifizierung jenseits von IT-Dienstleistungen

Informationstechnologie und IT-gestützte Dienstleistungen halten 35,6 % des aktuellen Umsatzes, doch Sonstige Dienstleistungen, Life Sciences, Energie, Recht und Einzelhandel werden bis 2031 mit 12,41 % wachsen und den Abstand verringern. Biotech-Start-ups mieten beispielsweise laborfertige ���-�´ǰ��쾱�Բ�-���ä�����n, die Kapitalaufwendungen von über 1 Million USD für Belüftung, Kühllagerung und Compliance-Einrichtungen vermeiden. Energieunternehmen setzen mobile Projektbüros in der Nähe von Windparkbaustellen oder Bohrprojekten ein, verlagern Einheiten mit dem Fortschritt der Arbeiten und umgehen aufgegebene Mietverträge. Anwaltskanzleien verlagern Back-Office-Mitarbeiter in kostengünstigere Vororte und behalten zentrale Kundensuiten in der Innenstadt, was die Mietausgaben um bis zu 50 % senkt.

Banken, Versicherungen und Finanzhandelsabteilungen nutzen ebenfalls Gemeinschaftsflächen für Deal-Teams und vorübergehende Fusionseinheiten, doch strengere Datenschutzvorschriften moderieren ihr Adoptionsniveau. Einzelhandelsmarken experimentieren mit Showroom-Co-Working-Hybriden, bei denen Designer, Einkäufer und Kunden rund um Musterkollektionen zusammenkommen. Da sich die Sektoren diversifizieren, integrieren Betreiber spezialisierte Infrastruktur – Nasslabore, sichere VPNs oder stark frequentierte Veranstaltungsbereiche –, um Nischenmieter anzuziehen und zu binden und so zusätzliche Einnahmequellen zu erschließen.

Nach Endnutzung: Start-ups und Freiberufler beschleunigen das Wachstum

Unternehmen stellten 53,1 % der Nachfrage im Jahr 2025, doch Start-ups und Freiberufler werden bis 2031 die schnellste CAGR von 12,78 % verzeichnen, da Risikokapitalgeber schlanke, flexible Kostenstrukturen bevorzugen. Schlüsselfertige Suiten ermöglichen es Gründern, innerhalb von zwei Wochen einzuziehen, gegenüber dem sechs- bis neunmonatigen Einrichtungszyklus traditioneller Flächen. Indien veranschaulicht die Dynamik: Awfis und Smartworks streben gemeinsam über 840 Millionen USD durch Börsengänge an, um Kapazitäten über Tier-1-Metropolen hinaus auszubauen. Für Selbstständige ersetzen kuratiertes Networking, Kompetenz-Workshops und Community-Building-Events die Isolation von Heimarbeit, während Teilzeit-Führungskräfte Tagespässe nutzen, um professionelle, kundengerechte Umgebungen aufrechtzuerhalten.

Unternehmensnutzer stehen nicht still; viele verhandeln Campus-in-einem-Gebäude-Vereinbarungen und reservieren gebrandete, zugangskontrollierte Etagen, die die Unternehmenskultur der Zentrale widerspiegeln, aber auf Verwaltungsvereinbarungen basieren. Solche Vereinbarungen sichern eine stabile Auslastung für Betreiber und geben großen Arbeitgebern Spielraum, die Belegung entsprechend den sich entwickelnden Hybrid-Richtlinienquoten feinzujustieren. Die Co-Lokation von Start-ups und Unternehmen fördert auch Innovations- und Partnerschaftspipelines und fügt immateriellen Wert hinzu, der die Bindung über alle Mietertypen hinweg stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik dominierte 2025 mit 36,9 % des Umsatzes, angetrieben von Indiens Marsch zu 105 Millionen Quadratfuß Flex-Bestand und der Konsolidierung chinesischer Betreiber unter verschärften Untermietregeln. Japans allmählicher kultureller Wandel hin zu hybrider Arbeit steigert die Nachfrage in Tokio und Osaka, während die Korridore Sydney und Melbourne in Australien eine robuste Inanspruchnahme durch Unternehmen aus dem Bereich professionelle Dienstleistungen und Technologie verzeichnen. ��ü�岹��������첹 ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 12,98 %; WeWorks 49,9-%-Beteiligung an WeWork Brasil liefert Kapital und Markenstärke, um São Paulos Start-up-Szene inmitten von Währungsschwankungen zu bedienen. Mexiko profitiert von Near-Shoring-Fertigungsprojekten, die temporäre Managementbüros benötigen, was die Auslastung in Monterrey und Mexiko-Stadt steigert.

Nordamerika bleibt ein Schwergewicht mit 7.748 US-amerikanischen Co-Working-Standorten, die im zweiten Quartal 2025 erfasst wurden, trotz einer Nettoreduktion des Flächenbestands um 1 %, da unrentable Vorstadtzentren geschlossen wurden. Kanadas Technologiecluster in Toronto und Vancouver verzeichnen steigende Nachfrage, und Vermieter wandeln überschüssige Flächen in 10 Jahre alten Gebäuden, deren Mietverträge auslaufen, in Flex-Flächen um. Europa wechselt von der Frühwachstumsphase zur Reife; IWGs Übernahme von Design Offices im Februar 2026 bringt 50 deutsche Standorte ein, die auf die Umnutzung von Unternehmensgeländen ausgerichtet sind, während das Vereinigte Königreich die kontinentale Inanspruchnahme trotz langsamerer Vermietung nach dem Brexit anführt. Frankreich, Spanien und Italien melden stetige Zuwächse, da Vermieter umsatzbeteiligungsbasierte Flex-Angebote in Gebäudesanierungen integrieren, um anhaltenden Leerstand in älterem Bestand zu bekämpfen. Aufkommende Aktivitäten in den Vereinigten Arabischen Emiraten und Saudi-Arabien richten Co-Working-Rollouts an den Diversifizierungsbestrebungen der Vision 2030 aus und ziehen ausländische Unternehmer durch Start-up-Visa und Förderprogramme an, die vergünstigte Flex-Mitgliedschaften umfassen.

Wettbewerbslandschaft

Der Wettbewerb ist moderat und wird von unterschiedlichen Risikomodellen beeinflusst. IWG betreibt 3.751 Zentren in 120 Ländern durch eine Franchise- und Verwaltungsvereinbarungsstrategie, die Vermögenswerte aus der Bilanz hält und eine schnelle Expansion ermöglicht. Im Gegensatz dazu führte WeWorks Legacy-Master-Lease-Bestand zur Insolvenz im Jahr 2023; das Unternehmen hat seitdem über 100 verlustbringende Standorte abgestoßen und sich auf Verwaltungsvereinbarungen ausgerichtet, während es das Wachstum über sein brasilianisches Joint Venture verankert. CBREs 400-Millionen-USD-Übernahme von Industrious verleiht dem Maklerunternehmen Gewicht im Flex-Betrieb und eine gebundene Pipeline von Vermieter-Kunden, die schlüsselfertige Angebote suchen.

Technologie ist das nächste Schlachtfeld. Yardis Kauf von Deskpass und Hubble im Januar 2025 integriert reibungslose Buchungsmarktplätze in einen breiteren PropTech-Stack und droht, traditionelle Betreiber zu disintermediieren, indem Endnutzer direkt mit freiem Bestand verbunden werden. Betreiber schichten IoT-Sensoren, KI-basierte Belegungsanalysen und App-gesteuerten Zugang übereinander, um das Serviceniveau zu erhöhen und die Schreibtischauslastung zu optimieren. Nachhaltigkeitsnachweise sind zur Grundvoraussetzung geworden: LEED- oder WELL-Zertifizierungen und kohlenstoffarme Ausbauten gewinnen Unternehmensaufträge, die durch ESG-Scorecards angetrieben werden. Unterdessen ist der Preiskampf in globalen Innenstadtlagen am heftigsten, wo Schreibtischpreise um 15–20 % fallen, um die Auslastung aufrechtzuerhalten, während die durchschnittliche Mitarbeiteranwesenheit unter drei Tage pro Woche sinkt.

Wachstum in unerschlossenen Bereichen hängt von Sekundärstädten und Vermieterpartnerschaften ab. Akteure wie JustCo und Convene expandieren nach Kuala Lumpur bzw. Manila und Boston und passen Premium-Hospitality und Veranstaltungsprogramme an die lokale Nachfrage an. Börsengangsbereite indische Betreiber setzen auf die Expansion in Tier-2-Städte, unterstützt durch staatliche Start-up-Hubs und den 5G-Ausbau. Markteintrittsbarrieren bleiben niedrig, doch Markenstärke, Technologieadoption und Vermieterallianzen bestimmen das Überleben, da die Kapitalkosten steigen und Rentabilität die Blitz-Skalierungsstrategien ablöst.

Marktführer für gemeinsam genutzte Büroflächen

IWG plc (Regus, Spaces, Signature, HQ)

WeWork Inc.

Industrious

CBRE Group – Hana/Flex

Servcorp

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: IWG plc erwarb Design Offices und fügte damit ≈50 deutsche Standorte hinzu, was den kapitalschonenden europäischen Ausbau beschleunigt.

- Februar 2025: WeWork Inc. erwarb eine 49,9-%-Beteiligung an WeWork Brasil und vertiefte damit seine Präsenz in ��ü�岹��������첹s größter Volkswirtschaft.

- Januar 2025: CBRE Group erwarb Industrious für 400 Millionen USD und integrierte das Flex-Management in seine Maklerplattform.

- Januar 2025: Yardi Systems erwarb Deskpass und Hubble, um sein PropTech-Buchungsökosystem zu erweitern.

Berichtsumfang des globalen Marktes für gemeinsam genutzte Büroflächen

Gemeinsam genutzte Büroflächen oder ���-�´ǰ��쾱�Բ�-���ä�����n sind Vereinbarungen, bei denen Mitarbeiter verschiedener Unternehmen einen Büroraum teilen. Sie ermöglichen Kosteneinsparungen und Komfort durch die gemeinsame Nutzung von Infrastruktur wie Geräten, Versorgungsleistungen sowie Empfangs- und Reinigungsdiensten und in einigen Fällen auch Erfrischungen und Paketannahmediensten. Sie sind attraktiv für unabhängige Auftragnehmer, unabhängige Wissenschaftler, Remote-Mitarbeiter, digitale Nomaden und häufig reisende Personen.

Der globale Bericht über den Markt für gemeinsam genutzte Büroflächen ist segmentiert nach Typ (���-�´ǰ��쾱�Բ�-���ä�����, Servicebüros/Executive Suites, Sonstige), nach Sektor (IT & ITES, BFSI, Unternehmensberatung & professionelle Dienstleistungen, Sonstige Dienstleistungen), nach Endnutzung (Freiberufler, Unternehmen, Start-ups & Sonstige) und nach Geografie (Nordamerika, ��ü�岹��������첹, Europa, Naher Osten und Afrika, Asien-Pazifik). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| ���-�´ǰ��쾱�Բ�-���ä����� |

| Servicebüros / Executive Suites |

| Sonstige (Hybrid, virtuelles Büro) |

| Informationstechnologie (IT & ITES) |

| BFSI |

| Unternehmensberatung & professionelle Dienstleistungen |

| Sonstige Dienstleistungen (Einzelhandel, Life Sciences, Energie, Recht) |

| Freiberufler |

| Unternehmen |

| Start-ups & Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| ��ü�岹��������첹 | Brasilien |

| Übriges ��ü�岹��������첹 | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| ��ü���ǰ��� | |

| Australien | |

| Indonesien | |

| Übriger Asien-Pazifik-Raum |

| Nach Typ | ���-�´ǰ��쾱�Բ�-���ä����� | |

| Servicebüros / Executive Suites | ||

| Sonstige (Hybrid, virtuelles Büro) | ||

| Nach Sektor | Informationstechnologie (IT & ITES) | |

| BFSI | ||

| Unternehmensberatung & professionelle Dienstleistungen | ||

| Sonstige Dienstleistungen (Einzelhandel, Life Sciences, Energie, Recht) | ||

| Nach Endnutzung | Freiberufler | |

| Unternehmen | ||

| Start-ups & Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| ��ü�岹��������첹 | Brasilien | |

| Übriges ��ü�岹��������첹 | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| ��ü���ǰ��� | ||

| Australien | ||

| Indonesien | ||

| Übriger Asien-Pazifik-Raum | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für gemeinsam genutzte Büroflächen bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 112,83 Milliarden USD erreichen und dabei von 2026 bis 2031 mit einer CAGR von 11,59 % wachsen.

Welches Segment hält derzeit den größten Umsatzanteil?

���-�´ǰ��쾱�Բ�-���ä�����n führten 2025 mit 58,1 % des globalen Umsatzes.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

��ü�岹��������첹, angetrieben durch Brasiliens Adoption von Flex-Flächen, wird voraussichtlich eine CAGR von 12,98 % verzeichnen.

Warum wechseln Unternehmen zu verwalteten flexiblen Flächen?

Verwaltungsvereinbarungen ermöglichen es Unternehmen, mehrjährige Mietverpflichtungen zu vermeiden, Facility-Dienstleistungen auszulagern und Flächen mit einer Kündigungsfrist von 90 Tagen auf- oder abzubauen.

Wie reagieren Vermieter auf erhöhten Leerstand?

Viele wandeln 10–20 % der vermietbaren Etagen durch Umsatzbeteiligungspartnerschaften in ���-�´ǰ��쾱�Բ�-���ä�����n um, die die Ausbaukosten ausgleichen und die Auslastungsstabilität verbessern.

Welche strategischen Maßnahmen gestalten den Wettbewerb neu?

Zu den wichtigsten Transaktionen gehören CBREs 400-Millionen-USD-Kauf von Industrious, IWGs Übernahme von Design Offices und WeWorks Investition in sein brasilianisches Joint Venture.

Seite zuletzt aktualisiert am: