Größe und Marktanteil des Büroimmobilienmarkts im Vereinigten Königreich

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 69.05 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 71.09 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 82.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.95% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Büroimmobilienmarkts im Vereinigten Königreich von ���ϲ�����

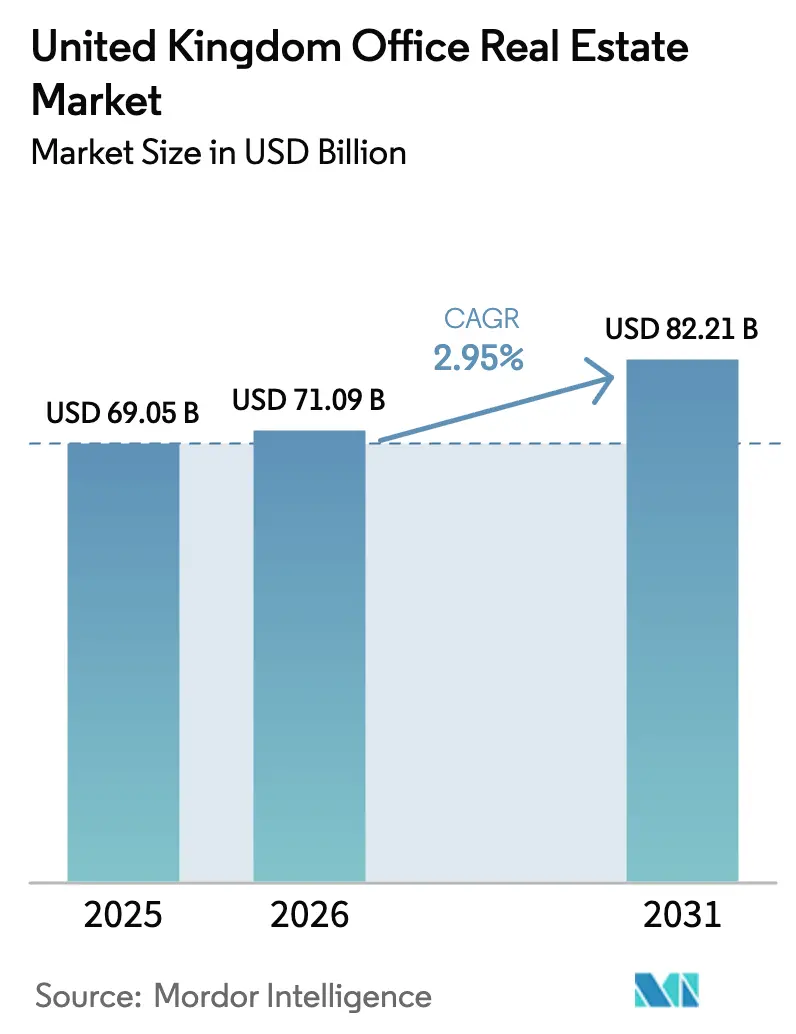

Die Größe des Büroimmobilienmarkts im Vereinigten Königreich wird im Jahr 2026 auf USD 71,09 Milliarden geschätzt, wachsend vom Wert des Jahres 2025 von USD 69,05 Milliarden, mit Projektionen für 2031, die USD 82,21 Milliarden zeigen, und wächst mit einem CAGR von 2,95 % über den Zeitraum 2026–2031. Das Wachstum ist eher stetig als schnell, da hybrides Arbeiten sich als langfristiges Muster etabliert hat und Mieter sich nun auf energieeffiziente Büros mit hohen Spezifikationen konzentrieren. Eine Studie des Amts für nationale Statistik zeigte, dass 28 % der berufstätigen Erwachsenen im Herbst 2024 ein hybrides Arbeitsmodell nutzten, wobei die Akzeptanz bei Personen über 30, Eltern und Fachkräften am höchsten war[1]Tim Vizard, „Hybrides Arbeiten in Großbritannien, Herbst 2024,” Amt für nationale Statistik, ons.gov.uk. Diese Zahlen verdeutlichen die Fähigkeit des Sektors, sich auch unter veränderten wirtschaftlichen Bedingungen und Arbeitspraktiken zu entwickeln.

Wesentliche Erkenntnisse des Berichts

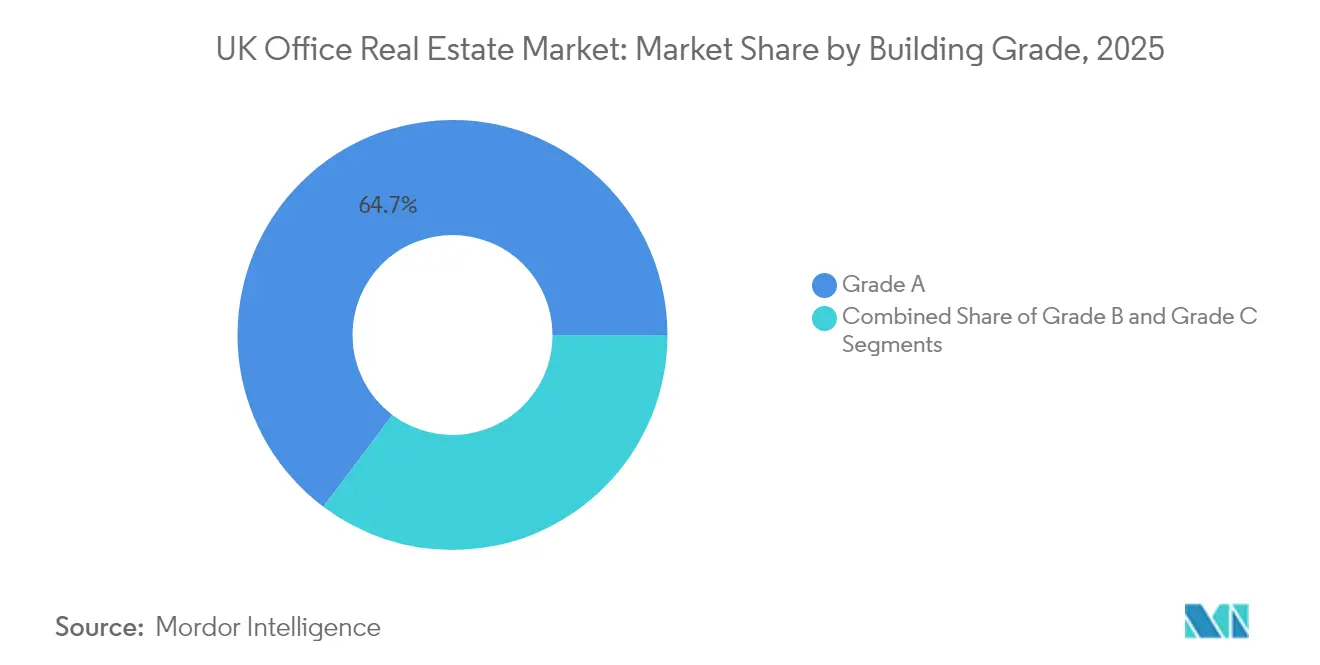

- Nach Gebäudeklasse führten Klasse-A-Objekte mit einem Marktanteil von 64,74 % am Büroimmobilienmarkt im Vereinigten Königreich im Jahr 2025; für dieses Segment wird ein CAGR von 3,28 % bis 2031 prognostiziert.

- Nach Transaktionstyp entfielen im Jahr 2025 67,65 % des Büroimmobilienmarkts im Vereinigten Königreich auf Mietabschlüsse, während Verkaufstransaktionen bis 2031 voraussichtlich mit einem CAGR von 3,45 % zulegen werden.

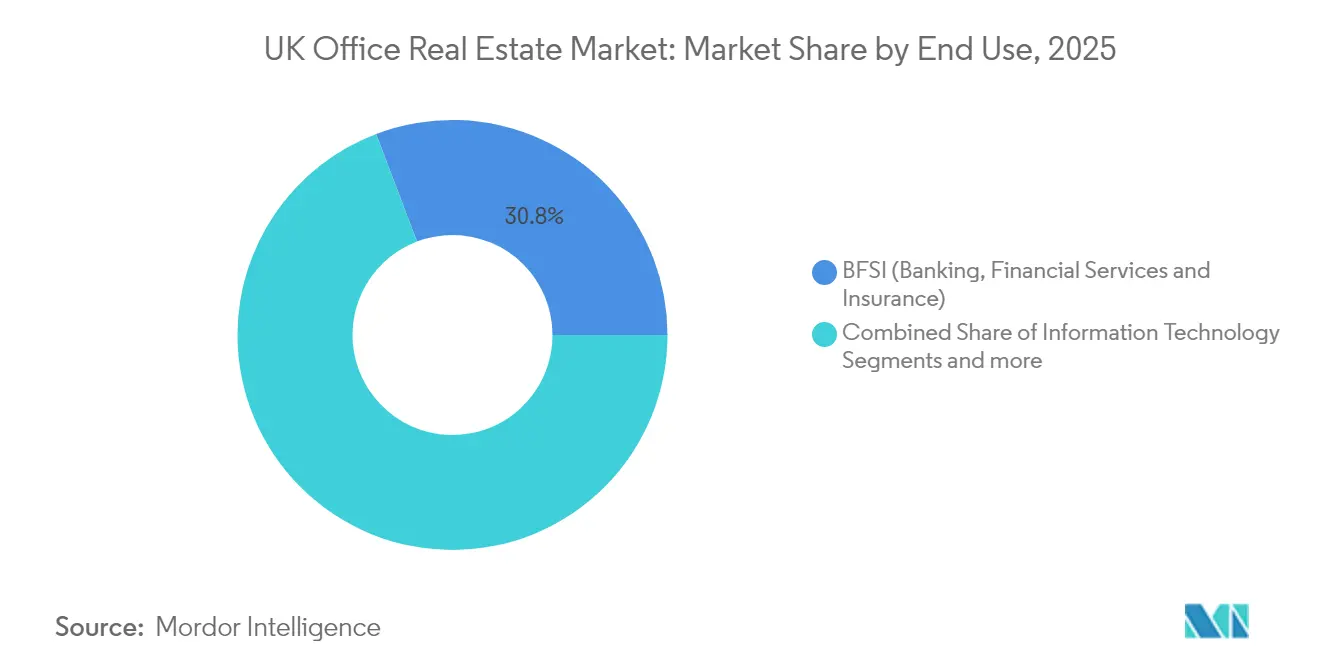

- Nach Endnutzung hielt das Segment BFSI (Bankwesen, Finanzdienstleistungen und Versicherungen) im Jahr 2025 einen Anteil von 30,78 % am Büroimmobilienmarkt im Vereinigten Königreich; das Segment Informationstechnologie (IT & ITES) wird voraussichtlich bis 2031 mit einem CAGR von 3,83 % wachsen.

- Nach Land erfasste England im Jahr 2025 80,92 % des Büroimmobilienmarkts im Vereinigten Königreich, während Schottland mit einem prognostizierten CAGR von 4,05 % bis 2031 das schnellste Wachstum verzeichnen wird.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den Büroimmobilienmarkt im Vereinigten Königreich

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Erneute Nachfrage nach hochwertigen Flächen | +0.8% | England, Schottland, Wales | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsvorschriften steigern den Anteil energieeffizienter Bestände | +0.6% | Vereinigtes Königreich gesamt | Langfristig (≥ 4 Jahre) |

| Umwidmung ergänzt das Flächenangebot | +0.4% | England, Schottland | Mittelfristig (2–4 Jahre) |

| Expansion flexibler Arbeitsflächen | +0.5% | England, Schottland, Wales | Kurzfristig (≤ 2 Jahre) |

| Regionales Wachstum durch staatliche Investitionen | +0.7% | Schottland, Wales, Nordirland | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Erneute Nachfrage nach hochwertigen Büroflächen in einem hybriden Arbeitsumfeld

Verbindliche Präsenztage haben Unternehmen dazu veranlasst, für Gebäude zu zahlen, die den Pendelaufwand rechtfertigen. Eine in Nature veröffentlichte, begutachtete Studie ergab, dass hybride Arbeitszeitmodelle die Mitarbeiterfluktuation um ein Drittel senken, ohne die Produktivität zu beeinträchtigen, wobei die größten Vorteile für Nicht-Führungskräfte, Frauen und Mitarbeiter mit langen Arbeitswegen festgestellt wurden. Daten des Amts für nationale Statistik bestätigen die Verschiebung hin zu wissensintensiven Branchen, in denen 42 % der Beschäftigten in Information und Kommunikation sowie 42 % der Fach- und Wissenschaftskräfte hybride Modelle nutzen. Personen mit Hochschulabschluss arbeiten zehnmal häufiger auf diese Weise als Personen ohne Qualifikationen, was Unternehmen dazu veranlasst, das Büro als Talentplattform statt als Fixkostenposition zu betrachten. Gebäude mit starker digitaler Infrastruktur, Wellnessausstattung und ESG-Zertifizierungen erzielen daher Premiummieten.

Nachhaltigkeitsvorschriften treiben die Nachfrage nach energieeffizienten Gebäuden an

Mindestanforderungen an die Energieeffizienz spalten den Markt. Im 1. Quartal 2025 wurden in England und Wales 466.000 Energieausweise ausgestellt, und 84 % der Neubauten erhielten die Bewertung A oder B, was das Tempo des Wandels unterstreicht. Wissenschaftliche Arbeiten zeigen, dass zertifizierte „grüne” Büros schneller vermietet werden und zu höheren Preisen verkauft werden als nicht zertifizierte Bestände, wobei LEED-Gebäude deutliche Bewertungsgewinne verzeichnen. Forschungsergebnisse belegen auch, dass eine stärkere Offenlegung von Nachhaltigkeitsinformationen mit höherem Betriebsergebnis und höherem Unternehmenswert einhergeht, was Eigentümer dazu ermutigt, aufzurüsten, anstatt „Braun”-Abschläge zu akzeptieren.

Umwidmung gewerblicher Flächen unterstützt das Wachstum des Büroflächenangebots

Der Bauoutput stieg im 4. Quartal 2024 nur um 0,5 %, und die Instandhaltungsarbeiten gingen zurück, was eine Lücke hinterlässt, die Umbauprojekte füllen können. Wissenschaftliche Arbeiten zeigen, dass die Umwidmung bestehender Gebäude einen geringeren gebundenen CO₂-Fußabdruck aufweist als Neubauten und gleichzeitig modernen Büroanforderungen gerecht wird. Staatliche Programme wie der Stadtentwicklungsfonds im Wert von USD 512 Millionen und das Wohnungspaket im Wert von USD 307,2 Millionen unterstützen diese Projekte, während aktualisierte Planungsvorschriften die Umwidmung von Brachflächen fördern.

Expansion flexibler Arbeitsflächenmodelle in aufstrebenden Märkten

Hybrides Arbeiten ist kein rein städtisches Phänomen mehr. Investitionszonen-Förderung im Wert von USD 409,6 Millionen für walisische Wachstumskorridore hilft Betreibern, Kapazitäten außerhalb Londons aufzubauen. Studien der Organisationspsychologie unterstreichen, dass hybride Arbeitszeiten die Mitarbeiterbindung verbessern, ohne die Produktivität zu beeinträchtigen, was den Bedarf der Nutzer an skalierbaren Lösungen verstärkt. Verkehrsinfrastrukturzusagen im Wert von USD 19,97 Milliarden verkürzen Reisezeiten und ermöglichen es Unternehmen, Projektteams in regionalen Knotenpunkten anzusiedeln [3]Bibliothek des Unterhauses, „Finanzierungszusagen für die Verkehrsanbindung,” Parlament des Vereinigten Königreichs, hansard.parliament.uk.

Analyse der Hemmfaktoren*

| Hemmfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Kostendruck beeinträchtigt die Entwicklungsrentabilität | −0.4% | England, Schottland, Wales | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen bei der Einhaltung von Vorschriften für Altbestände | −0.3% | Vereinigtes Königreich gesamt | Mittelfristig (2–4 Jahre) |

| Geschwächte Anmietungen durch den öffentlichen Sektor | −0.2% | Vereinigtes Königreich gesamt | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Kostendruck beeinträchtigt die Entwicklungsrentabilität

Inflation bei Arbeitskosten und Materialien verbindet sich mit höheren Finanzierungskosten, um spekulative Entwicklungen auf ein 13-Jahres-Tief zu drücken, sodass in Regionalstädten nur noch 1,5 Millionen Quadratfuß im Bau sind. Entwickler benötigen jetzt größere Vorvermietungen, um Projekte zu entrisiken, und erstklassige regionale Renditen sind auf 6,75 % gestiegen. Kleinere Sponsoren ohne institutionelle Unterstützung ziehen sich zurück und ermöglichen es kapitalstarken Unternehmen, ins Stocken geratene Projekte mit Abschlägen zu erwerben. Solange sich die Kostenkurven nicht normalisieren, begünstigt das Ungleichgewicht bestehende Vermieter und schränkt den Gesamtoutput ein.

Herausforderungen bei der Einhaltung von Vorschriften für ältere Bürobestände

Da 54 % der regionalen Gebäude Gefahr laufen, die MEES-Schwellenwerte von 2028 zu verfehlen, müssen Eigentümer zwischen einer Nachrüstung zu Kosten von USD 144–343 pro Quadratfuß oder einem Marktaustritt wählen. Umfragen des RICS (Royal Institution of Chartered Surveyors) zeigen eine weit verbreitete Umwidmung, und minderwertigen Gebäuden in Nebenlagen droht die stärkste Mietwerterosion. Der Büroimmobilienmarkt im Vereinigten Königreich polarisiert sich daher, was den Wettbewerb um konforme Flächen verschärft und Eigentümer veralteter Objekte unter Druck setzt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Gebäudeklasse: Premium-Objekte sichern Marktführerschaft

Klasse-A-Büros hielten 2025 mit 64,74 % einen dominierenden Marktanteil am Büroimmobilienmarkt im Vereinigten Königreich. Die Nachfrage nach diesen hochwertigen Objekten wird voraussichtlich bis 2031 mit einem CAGR von 3,28 % steigen, da Unternehmen hybrides Arbeiten und ESG-Ziele in ihre Portfoliostrategie integrieren. Energiezertifizierte Gebäude erzielen beim Nettobetriebseinkommen und der Gesamtrendite typischerweise gleichwertige oder bessere Ergebnisse als konventionelle Bestände und werden zu engeren Kapitalisierungsraten gehandelt. Regierungsstatistiken zeigen, dass 84 % der neuen englischen Büros im 1. Quartal 2025 eine Energiebewertung von A oder B erreichten, was die rasche Verschiebung hin zu leistungsstarken Beständen bestätigt.

Klasse-B-Flächen sind nun erheblichen Obsoleszenzrisiken ausgesetzt: Eigentümer müssen technische Aufrüstungen finanzieren oder Objekte vollständig repositionieren. Klasse-C-Gebäude tragen die größte Last; viele erfordern eine vollständige Sanierung oder Umwidmung. Eine Metaanalyse ergab, dass Nachhaltigkeitszertifizierungen durchschnittliche Verkaufsaufschläge von 9,54 % und Mietaufschläge von 12,10 % erzielen, wobei das Bürosegment die größte Preisempfindlichkeit aufweist. Da intelligente Gebäudesteuerungen und Wellnessausstattungen von der Neuheit zur Grundvoraussetzung werden, wird die Kluft zwischen Premium- und Sekundärbeständen weiter zunehmen.

Nach Transaktionstyp: Mietflexibilität dominiert die Marktaktivität

Mietabschlüsse machten 2025 67,65 % des Büroimmobilienmarkts im Vereinigten Königreich aus, was die Präferenz der Mieter für Flexibilität angesichts makroökonomischer Unsicherheit unterstreicht. Flexible Bürobetreiber haben durch Mitgliedschaftsmodelle den Zugang zu erstklassigen Adressen demokratisiert, und Verwaltungsvereinbarungen machen nun 41 % der Betreiber-Vermieter-Abschlüsse aus. Unternehmen bevorzugen kurze Mietzyklen, oft drei bis fünf Jahre, die sich an die Entwicklung der Personalstärke anpassen. Diese Dynamik legt die Preisgestaltungsmacht in die Hände der Vermieter mit hochwertigen Beständen, die Premiummieten verlangen können, ohne langfristige Bindungen einzugehen.

Die Verkaufsaktivitäten sind zwar geringer, zeigen jedoch einen prognostizierten CAGR von 3,45 % bis 2031, der die Mietgewinne übertrifft, da die Zinsstabilität langfristiges Kapital anzieht. Institutionelle Anleger setzten im 1. Quartal 2025 USD 800 Millionen ein, um Renditedifferenzen gegenüber Kontinentaleuropa zu nutzen. Erstklassige regionale Renditen von nahezu 6,75 % bieten attraktive Aufschläge gegenüber britischen Staatsanleihen, insbesondere für Käufer, die Nachhaltigkeitsinvestitionen absichern können. Technologien wie digitale Zwillinge verbessern die Sorgfaltspflichtprüfung, indem sie Anlegern ermöglichen, Betriebseinsparungen aus geplanten Nachrüstungen zu quantifizieren, was die Zeichnungspräzision im Büroimmobilienmarkt im Vereinigten Königreich verbessert.

Nach Endnutzung: BFSI-Führung durch Technologiewachstum herausgefordert

Das Segment BFSI (Bankwesen, Finanzdienstleistungen und Versicherungen) hielt 2025 einen Nachfrageanteil von 30,78 %, was auf flächenintensive Handelsböden und Compliance-Funktionen zurückzuführen ist, die eine starke Präsenz im Büro erfordern. Große Institutionen wie Lloyds unterzeichneten Mietverträge über 282.000 Quadratfuß, was den Appetit des Sektors auf Klasse-A-Flächen unterstreicht. BFSI-Mieter bevorzugen in der Regel Prestige-Lagen mit guten Verkehrsanbindungen, was die anhaltende Bedeutung der Kernbezirke im Büroimmobilienmarkt im Vereinigten Königreich sicherstellt.

Technologiemieter verzeichnen die schnellste Wachstumsdynamik mit einem CAGR von 3,83 %, angetrieben durch die Clusterbildung von KI-Talenten und den Bedarf an Rechenzentrumsnähe. Leeds hat sich als Anziehungspunkt etabliert und beherbergt mehr als 3.000 Technologieunternehmen, die niedrigere Betriebskosten im Vergleich zu London Savills nutzen. Unternehmensberatungs- und Professional-Services-Firmen halten einen stabilen Bedarf aufrecht, der an Beratungsmandate geknüpft ist, die durch regulatorische Veränderungen ausgelöst werden, während Sektoren wie Life Sciences episodische Nachfrageschübe verzeichnen, insbesondere dort, wo laborunterstützte Büromodelle möglich sind. Diese Nachfragediversität ermutigt Vermieter, Flächen mit flexiblen technischen Systemen zu gestalten, sodass einzelne Grundrisse über Mietlaufzeiten hinweg mehrere Betriebsprofile unterstützen können.

Geografische Analyse

England dominierte 2025 mit einem Aktivitätsanteil von 80,92 %, unterstützt durch Londons Finanzdienstleistungscluster und die hohe Dichte an Unternehmenszentralen. Die Bank of England senkte ihren Leitzins im Mai 2025 auf 4,25 %, was die Kreditkosten senkte und den Transaktionsfluss unterstützte, auch wenn sie die Inflation von 2,6 % im Blick behält. Zentrale und lokale Behörden investieren USD 19,97 Milliarden in den städtischen Regionalverkehr – eine Maßnahme, die neue Büroknoten und Wohnungsangebote erschließen soll. Da der Bauoutput im 4. Quartal 2024 jedoch nur um 0,5 % gestiegen ist, bleiben die Leerstandsquoten bei erstklassigen Beständen eng. Unternehmen richten daher regionale Backoffice-Zentren ein, die Talente in der Nähe Londons halten, aber die Gesamtnutzungskosten senken.

Schottland ist die am schnellsten wachsende Region mit einem prognostizierten CAGR von 4,05 % bis 2031. Finanzierungsrunden umfassen USD 25,6 Millionen für Büros und Sanierungen am Dundee Waterfront. Die Akzeptanz flexibler Arbeit spiegelt das breitere Muster im Vereinigten Königreich wider, und der Vorsprung des Landes bei erneuerbaren Energien hilft multinationalen Unternehmen, ESG-Anforderungen zu erfüllen. Niedrigere Löhne und Mieten im Vergleich zu London verbessern die Attraktivität Schottlands zusätzlich für Finanzdienstleistungs- und Technologieunternehmen, die qualifizierte Arbeitskräfte benötigen.

Wales und Nordirland nehmen kleinere Anteile ein, profitieren jedoch von USD 409,6 Millionen an Investitionszonen-Anreizen und robusten Aufrüstungen der digitalen Konnektivität. Hybride Richtlinien ermöglichen es Unternehmen, regionale Talente ohne tägliche Pendlerfahrten nach London zu nutzen, was einen Mehrstandort-Fußabdruck fördert, der die Geschäftskontinuität und Kosteneffizienz schützt.

Wettbewerbslandschaft

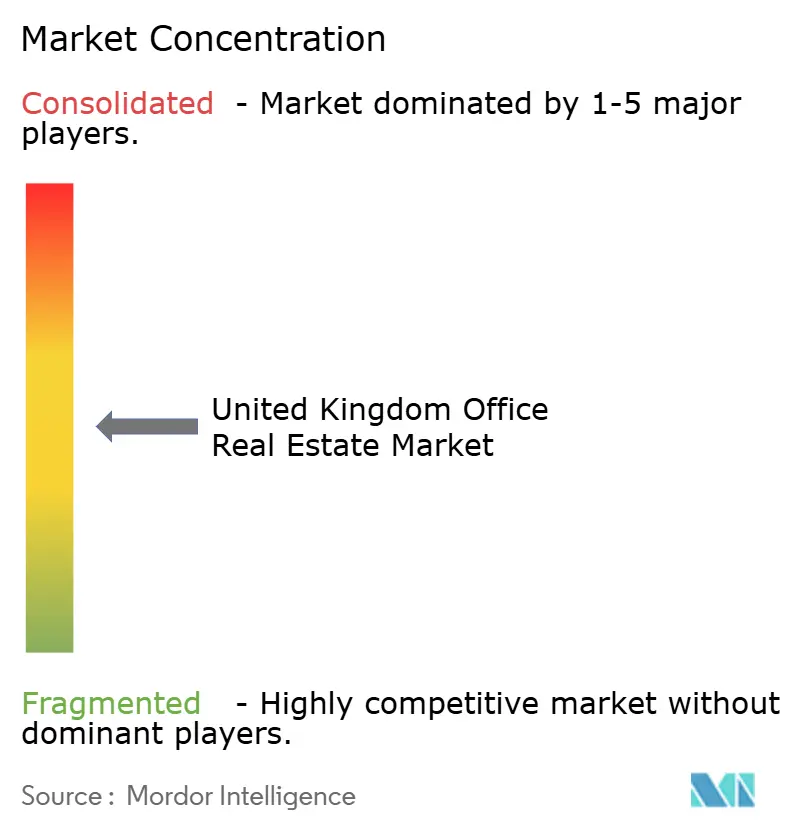

Der Büroimmobilienmarkt im Vereinigten Königreich weist eine moderate Konzentration auf; die fünf größten Beratungs- und Maklerhäuser – CBRE, JLL, Savills, Knight Frank und Cushman & Wakefield – kontrollieren zusammen etwas mehr als 60 % der Transaktions- und Verwaltungsmandate. Sie nutzen ihre Größenvorteile, um erstklassige Vermietungsaufträge und Kapitalmarkttransaktionen zu sichern, müssen diese Stärken jedoch nun mit ESG- und Arbeitsflächenstrategiediensten kombinieren, um ihren Marktanteil zu verteidigen. Jedes der Häuser hat Analyse-Suiten eingeführt, die Auslastung, Energieintensität und Wellness-Kennzahlen nahezu in Echtzeit verfolgen.

Investitionen in PropTech sind das wichtigste strategische Thema. Die führenden Häuser gehen Partnerschaften mit Start-ups ein oder übernehmen diese, die intelligente Gebäudebetriebssysteme, Belegungssensoren und CO₂-Fußabdruck-Dashboards liefern. Diese Werkzeuge ermöglichen es den Unternehmen, ergebnisbasierte Verträge statt traditioneller honorarbasierter Dienstleistungen anzubieten, und helfen Vermietern, Einnahmen zu sichern, während MEES-Fristen näher rücken. Gleichzeitig nutzen regionale Spezialisten lokales Marktwissen und schlankere Gebührenstrukturen, um Mittelstandsaufträge zu gewinnen, die von den globalen Marken übersehen werden können.

Die Kapitalmarktaktivitäten werden zunehmend selektiver. Core-Plus- und Value-Add-Käufer konzentrieren sich auf Objekte, die schnelle EPC-Verbesserungen erzielen und die Netto-Null-Ziele von Unternehmen erfüllen können. Private-Equity-Fonds haben begonnen, Sanierungsplattformen aufzubauen, die auf die Aufwertung von Klasse-B-Beständen abzielen, während Staatsfonds sich auf vollständig vermietete erstklassige Objekte konzentrieren. Diese Divergenz in der Risikobereitschaft, verbunden mit steigenden Fremdkapitalkosten, hält die Preisdisziplin hoch und stützt das moderate Konzentrationsprofil des Markts.

Marktführer der Büroimmobilienbranche im Vereinigten Königreich

CBRE

Jones Lang LaSalle IP, Inc.

Savills

Knight Frank

Cushman & Wakefield

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Cushman & Wakefield berichtete, dass nur noch 5,91 Millionen Quadratfuß Klasse-A-Büroflächen in London im Bau und verfügbar sind, gegenüber einer Vermietung von 2,13 Millionen Quadratfuß im 1. Quartal 2025 in 125 Abschlüssen.

- April 2025: SEGRO schloss die Übernahme von Tritax EuroBox für USD 706,56 Millionen ab und steigerte damit den Portfoliowert auf USD 22,78 Milliarden.

- März 2025: Landsec meldete eine Jahresmiete von USD 392,96 Millionen mit einer Auslastung von 97,2 % und plant eine Schwerpunktverlagerung auf wohnungsorientierte Entwicklungen.

- Januar 2025: BNY Mellon unterzeichnete einen Mietvertrag über 197.000 Quadratfuß in Manchester – die größte regionale Bürotransaktion seit vier Jahren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den britischen Büroimmobilienmarkt als den Gesamtkapitalwert von zweckmäßig errichteten Bürogebäuden mit mehreren Mietern und Einzelmietern, die in England, Schottland, Wales und Nordirland gehandelt oder zu Ertragszwecken gehalten werden. Er umfasst den Bestand und die im Bau befindlichen Flächen, die nach ihrer Fertigstellung für eine Büronutzung vorgesehen sind.

Ausschluss aus dem Geltungsbereich: Co-Working-Mitgliedschaften, Einnahmen von Betreibern von Dienstleistungsbüros und gemischt genutzte Türme, in denen Büroflächen einen Minderheitsanteil ausmachen, sind nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Gebäudeklasse

- Klasse A

- Klasse B

- Klasse C

- Nach Transaktionstyp

- Miete

- Verkauf

- Nach Endnutzung

- Informationstechnologie (IT & ITES)

- BFSI

- Unternehmensberatung & Professional Services

- Sonstige Dienstleistungen (Einzelhandel, Life Sciences, Energie, Rechtsberatung)

- Nach Land

- England

- London

- Übriges England

- Schottland

- Wales

- Nordirland

- England

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Interviews mit Vermögensverwaltern, Vermietungsleitern, Einrichtungsleitern und lokalen Planungsbeauftragten in London, dem Südosten und den acht wichtigsten regionalen Städten helfen uns bei der Validierung der erzielbaren Nettoanfangsrenditen, der Inflation der Renovierungskosten und der Mietanreize. Kurze Umfragen bei Nutzern aus dem Finanz-, Technologie- und öffentlichen Sektor decken die Normen für die Fläche pro Mitarbeiter auf, die die Grundlage für unseren Nachfragepool bilden.

Desk Research

Die Analysten von Mordor beginnen mit öffentlichen Datensätzen des Office for National Statistics, des HM Land Registry, der Valuation Office Agency und des UK Green Building Council, um die bebaute Grundfläche zu ermitteln und die EPC-Migration zu verfolgen. Wir reichern diese Basisdaten mit Transaktionsbulletins und Mietmonitoren von Fachverbänden wie der British Property Federation, dem Investment Property Forum und der Royal Institution of Chartered Surveyors an. Jahresberichte, 10-K-Einreichungen, Anleiheprospekte und REIT-Factsheets geben Aufschluss über Eigentumsverhältnisse, typische Kapitalisierungssätze und Sanierungsbudgets. Zur Gegenprüfung von Leerstands- und Pipeline-Signalen greifen wir auf D&B Hoovers für Finanzdaten von Bauträgern und auf Dow Jones Factiva für den Dealflow zu.

Diese Quellen veranschaulichen unseren Ansatz, sind aber nicht erschöpfend; Dutzende von weiteren Quellen unterstützen die Überprüfung der Daten auf ihre Richtigkeit und die Erstellung von Berichten.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Ein Top-Down-Bestands- und Wertmodell wandelt die VOA-Fläche in den Kapitalwert um, indem es auf Stadtebene erstklassige und sekundäre Renditebänder anwendet und dann den Leerstand, die Sanierungspipeline und den Klassenmix berücksichtigt. Bottom-up-Quervergleiche mit Stichproben von Bauträgern und die durchschnittliche Miete pro Quadratmeter mal Flächenumsatz weisen auf Ausreißer hin, bevor die Gesamtzahlen fertiggestellt werden. Zu den Schlüsselvariablen gehören hybride Anwesenheitsquoten, EPC-bedingte Veralterungsraten, Sanierungskosten der Klasse A, Leitzinsentwicklung der Bank of England und regionales BIP. Die Prognosen verwenden eine multivariate Regression in Kombination mit einer Szenarioanalyse; Renditekompression, Investitionszyklen und Beschäftigungswachstum treiben die Regression an, während die Szenarien Makroschocks testen. Lücken in den Bottom-up-Rollen werden durch Anwendung der durchschnittlichen regionalen Cap-Rate-Differenzen auf bekannte Verkäufe gefüllt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Prüfung: Analyst, leitender Prüfer und Bereichsleiter. Automatische Abweichungs-Dashboards heben Schwankungsfaktoren hervor und veranlassen eine erneute Kontaktaufnahme mit den Quellen, wenn sich eine Kennzahl um mehr als zwei Standardabweichungen verändert. Die Datei wird jährlich aktualisiert, mit Ad-hoc-Aktualisierungen nach Änderungen in der Materialpolitik oder den Tarifen, um sicherzustellen, dass die Kunden einen aktuellen Überblick erhalten.

Warum die Basiszahlen von Mordor für Büroimmobilien im Vereinigten Königreich höher sind

Die veröffentlichten Werte unterscheiden sich, weil die Unternehmen unterschiedliche Anlagekörbe, Renditeannahmen und Aktualisierungsgeschwindigkeiten wählen.

Durch die Verankerung von überprüften Bestandszahlen, klaren Noten und einer jährlichen Aktualisierungskadenz begrenzen wir die Ausweitung des Umfangs und veraltete Eingaben, die die Gesamtzahlen an anderer Stelle aufblähen oder entwerten.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 69,05 B (2025) | ���ϲ����� | - |

| USD 148,64 B (2024) | Regionale Beratung A | Einschließlich Geschäftsparks, Büros mit Service und flexiblem Arbeitsraum; Anwendung des Mietpreisanstiegs ohne Isolierung des physischen Bestands |

| GBP 149,67 B (2025) | Globale Daten Firma B | Fasst Einzelhandels- und Logistikanlagen unter "gewerblich" zusammen, verwendet einen BIP-abhängigen Aufschlag und verzichtet auf eine Differenzierung nach Klassen |

Diese Kontraste zeigen, dass der engere, transparente Anwendungsbereich von Mordor und die zweigleisige Modellierung eine verlässliche Grundlage schaffen, die Entscheidungsträger mit geringem Aufwand reproduzieren und überprüfen können.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Büroimmobilienmarkts im Vereinigten Königreich?

Der Büroimmobilienmarkt im Vereinigten Königreich ist 2026 mit USD 71,09 Milliarden bewertet und spiegelt eine stetige Erholung von den pandemiebedingten Störungen wider.

Wie schnell wird der Markt in den nächsten fünf Jahren wachsen?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 2,95 % wachsen und bis Ende des Zeitraums USD 82,21 Milliarden erreichen.

Welche Gebäudeklasse hält den größten Marktanteil?

Klasse-A-Büros dominierten 2025 mit einem Anteil von 64,74 % am Büroimmobilienmarkt im Vereinigten Königreich aufgrund der unternehmerischen Präferenz für qualitativ hochwertige Objekte.

Welches geografische Gebiet wird voraussichtlich am schnellsten wachsen?

Schottland zeigt die günstigste Wachstumsperspektive mit einem prognostizierten CAGR von 4,05 %, gestützt durch Infrastrukturzusagen von über USD 2,18 Milliarden.

Warum sind flexible Arbeitsflächenmodelle für Vermieter wichtig?

Flexible Mietverträge erfüllen die Anforderungen der Mieter an Agilität und helfen Vermietern durch die Gewinnung eines breiteren Nutzerstamms, den Leerstand niedrig zu halten, selbst wenn sich die Flächenstrategien von Unternehmen verändern.

Was ist die größte Compliance-Herausforderung für Eigentümer?

Die Erfüllung der Mindestanforderungen an die Energieeffizienz bis 2028 stellt kostenintensive Sanierungsanforderungen dar, die bei nicht konformen Gebäuden bis zu USD 343 pro Quadratfuß betragen können.

Seite zuletzt aktualisiert am: