Marktgröße und Marktanteil für Co-Working-Büroflächen in Saudi-Arabien

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 0.60 Milliarden US-Dollar |

| Marktgröße (2026) | 0.67 Milliarden US-Dollar |

| Marktgröße (2031) | 1.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.57% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Co-Working-Büroflächen in Saudi-Arabien durch ���ϲ�����

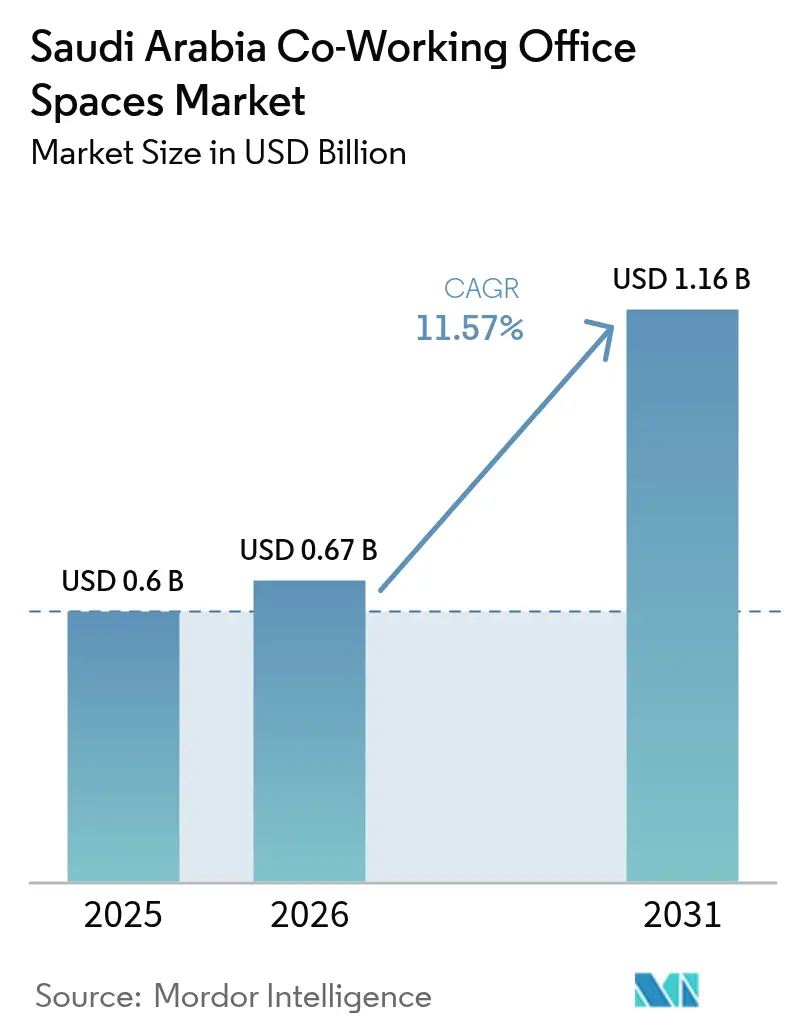

Die Marktgröße für Co-Working-Büroflächen in Saudi-Arabien wird voraussichtlich von 0,60 Milliarden USD im Jahr 2025 auf 0,67 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 mit einer CAGR von 11,57 % über den Zeitraum 2026–2031 einen Wert von 1,16 Milliarden USD erreichen. Die Dynamik stützt sich auf den durch Vision 2030 vorangetriebenen wirtschaftlichen Diversifizierungskurs, eine stetig wachsende Basis kleiner Unternehmen sowie die Ansiedlung von mehr als 500 ausländischen Regionalzentralen seit 2021. Ein dreifacher Anstieg der lizenzierten Beschleuniger, Inkubatoren und Co-Working-Standorte auf 273 bis Mitte 2025 bestätigt eine starke politische Ausrichtung an der Nachfrage nach flexiblen Arbeitsflächen. Unternehmen verankern hybride Arbeitsrichtlinien, die kurzfristige, erneuerbare Verpflichtungen gegenüber langfristigen Mietverträgen bevorzugen, während Immobilienentwickler Co-Working-Etagen in gemischt genutzte Projekte integrieren, um einen stetigen Besucherverkehr und eine gleichmäßige Rendite zu gewährleisten. Steigende Volatilität bei der Risikokapitalfinanzierung drängt Start-ups zu kosteneffizienten Arbeitsplätzen anstelle von Einzelbüros, und internationale Betreiber reagieren darauf, indem sie globale Standards mit lokalen kulturellen Besonderheiten verbinden. Zusammengenommen bilden diese Verschiebungen die Grundlage eines Marktes, auf dem Flexibilität und Gemeinschaftsdienste zunehmend die schiere Grundfläche überwiegen.

Wesentliche Erkenntnisse des Berichts

- Nach Größe der Einrichtung führten große Standorte im Jahr 2025 mit einem Marktanteil von 46,85 % am Markt für Co-Working-Büroflächen in Saudi-Arabien. Mittlere Einrichtungen werden bis 2031 voraussichtlich die schnellste CAGR von 12,11 % verzeichnen.

- Nach Sektor entfielen im Jahr 2025 38,75 % des Marktanteils am Markt für Co-Working-Büroflächen in Saudi-Arabien auf Informationstechnologie und IT-gestützte Dienstleistungen. Banken, Finanzdienstleistungen und Versicherungen (BFSI) sollen bis 2031 mit einer CAGR von 12,42 % expandieren.

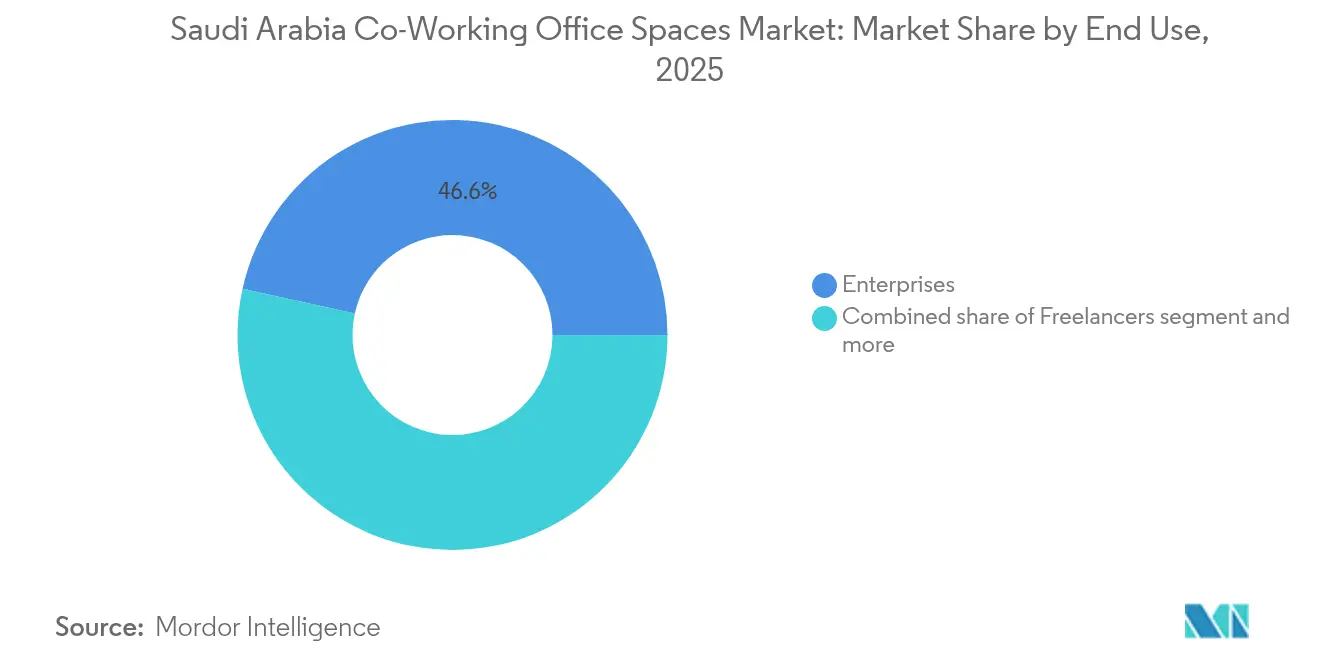

- Nach Endnutzer entfielen im Jahr 2025 46,55 % der Marktgröße für Co-Working-Büroflächen in Saudi-Arabien auf Unternehmen. Freiberufler sind im selben Zeitraum auf einem Kurs mit einer CAGR von 12,65 %.

- Nach Stadt entfiel im Jahr 2025 ein Umsatzanteil von 58,70 % auf Riad; für das Ballungsgebiet Dammam wird eine CAGR von 13,02 % bis 2031 prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Co-Working-Büroflächen in Saudi-Arabien

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Vision 2030 fördert Unternehmertum und KMU-Ökosysteme, die die Co-Working-Nachfrage ankurbeln | +2.5% | National, mit Schwerpunkt in Riad, Dschidda und NEOM | Mittelfristig (2–4 Jahre) |

| Einführung hybrider Arbeitsmodelle bei Unternehmen, die den Bedarf an flexiblen Arbeitsflächen ausweiten | +1.8% | Vor allem Riad und Dschidda, mit Ausweitung auf das Ballungsgebiet Dammam | Kurzfristig (≤ 2 Jahre) |

| Staatlich geförderte Freizonen und Innovationszentren schaffen Nachfrage nach Co-Working-Clustern | +1.2% | NEOM, King Abdullah Economic City und vier neue Sonderwirtschaftszonen | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach kosteneffizienten und kurzfristigen Bürolösungen unter Start-ups | +1.0% | National, mit höherer Konzentration in �Ұ���ßstädten | Kurzfristig (≤ 2 Jahre) |

| Markteintritt internationaler Co-Working-Betreiber in Riad und Dschidda, die das Angebot ausweiten | +0.8% | Ballungsräume Riad und Dschidda | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Vision-2030-Unternehmerschaftsagenda erweitert die KMU-Nachfrage

Das Vision-2030-Programm Saudi-Arabiens hat bis Mitte 2025 insgesamt 273 Beschleuniger, Inkubatoren und Co-Working-Standorte lizenziert – dreimal so viele wie vor 2020. Die Zahl der kleinen und mittleren Unternehmen stieg bis Mitte 2023 auf 1,24 Millionen, während staatlich geförderte Initiativen wie das Jada30-Projekt 245 Unternehmen und 60.000 Begünstigte unterstützen und Co-Working-Hubs in Unternehmensförderungsplattformen statt bloßer Schreibtischanbieter verwandeln. Das staatliche Versprechen, den KMU-Beitrag zum Bruttoinlandsprodukt zu erhöhen, gewährleistet anhaltende Anreize für Arbeitsflächen, und Betreiber, die Beratungs-, Mentoring- und Finanzierungsunterstützung in ihre Mitgliedschaften integrieren, sind am besten aufgestellt, um wiederkehrende Einnahmen zu erzielen. Infolgedessen vertieft der Markt für Co-Working-Büroflächen in Saudi-Arabien seine Verbindung zu den diversifizierten Wachstumsmotoren des Königreichs.

Einführung hybrider Arbeitsmodelle in Unternehmen

Unternehmenstransformationsprogramme zeigen, dass 32 % der Veränderungsprojekte direkt mit den Zielen von Vision 2030 verknüpft sind, wobei betriebliche Effizienz einen hohen Stellenwert einnimmt. Eine Gensler-Umfrage ergab, dass Mitarbeiter 28 % ihrer Arbeitszeit für Aufgaben aufwenden, die konzentriertes Arbeiten in Ruhe erfordern, was auf eine Diskrepanz zwischen bestehenden Raumkonzepten und sich wandelnden Arbeitsmodi hindeutet. Mehr als 500 multinationale Unternehmen, die derzeit die Anforderungen an die saudischen Regionalzentralen navigieren, suchen nach flexiblen Sitzplatzkapazitäten, während sie ihre lokalen Teams ausbauen. EY's eigenes 11.691 m² großes Büro im King Abdullah Financial District verfügt über Buchungs-Apps, Wellness-Kabinen und On-Demand-Kollaborationsräume und verkörpert damit den hybriden Entwurf. Solche Präzedenzfälle validieren flexible Modelle und befördern neue Nachfrage im Markt für Co-Working-Büroflächen in Saudi-Arabien[1]Eyad Al-Sayed, „EY Riyadh Wavespace Faktenblatt”, Ernst & Young MENA Offenlegung, ey.com.

Staatliche Freizonen und Innovationszentren

Vier neue Sonderwirtschaftszonen – Riad, Jizan, Ras Al-Khair und King Abdullah Economic City – bieten 100 % ausländische Eigentümerschaft, Zollbefreiungen und reduzierte Steuern, was standortunabhängiges Unternehmertum begünstigt. NEOM allein zog im Jahr 2023 Verpflichtungen in Höhe von 10,6 Milliarden USD an, darunter ein Logistik-Gemeinschaftsunternehmen mit DSV im Wert von 10 Milliarden USD, das vorübergehende Projektbüros erfordern wird. Der Public Investment Fund hat das King Abdullah Financial District zurückgewonnen, um Entwicklungen zu beschleunigen, und JPMorgans Machbarkeitsgutachten bestätigt das globale Investoreninteresse. Da politische Maßnahmen bürokratische Hürden abbauen, können Co-Working-Betreiber sich in Freizonengebäuden einbetten, um grenzüberschreitende Teams zu bedienen – ein Aspekt, der dem Markt für Co-Working-Büroflächen in Saudi-Arabien strukturellen Auftrieb verleihen soll[2]Ministerium für Wirtschaft und Planung, „Rahmen für Sonderwirtschaftszonen 2025”, Regierung von Saudi-Arabien, arabnews.com.

Markteintritt globaler Co-Working-Marken

Der frühere WeWork-Gründer Adam Neumann kehrte im September 2024 mit einem „bewussten Gemeinschafts”-Projekt in die Branche zurück, das mit mehr als 1 Milliarde USD saudischem Kapital finanziert wurde. IWG verzeichnete im Jahr 2023 einen Umsatz von 3,3 Milliarden GBP (4,1 Milliarden USD), wobei 80 % der neuen Hubs in Vororten entstanden – dies spiegelt den dezentralen Stadtentwicklungsplan des Königreichs wider. Hospitality-Betreiber verbinden Langzeitaufenthaltsräume mit gemeinsam genutzten Büros, um digitale Nomaden anzulocken, während Entwickler wie Cenomi Centers 1,39 Milliarden USD in Projekte in Riad und Dschidda investieren, die sofort nutzbare Arbeitsplätze umfassen. Erstklassige Marken steigern die Serviceerwartungen, führen globale Technologie-Stacks ein und erweitern letztendlich die Marktpräsenz des Marktes für Co-Working-Büroflächen in Saudi-Arabien über die Erstanbieter hinaus[3]International Workplace Group, „Jahresergebnisse 2023”, IWG Investor Centre, iwgplc.com.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnisse | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Kulturelle Widerstände gegenüber gemeinsam genutzten Räumen bei traditionellen Unternehmen | -1.5% | National, mit stärkerem Einfluss in konservativen Regionen | Mittelfristig (2–4 Jahre) |

| Wirtschaftliche Volatilität und Ölpreisabhängigkeit, die die Start-up-Finanzierung und die Auslastung von Co-Working-Flächen beeinflussen | -1.2% | National, mit stärkerem Einfluss auf start-up-abhängige Segmente | Kurzfristig (≤ 2 Jahre) |

| Begrenztes Angebot etablierter Betreiber jenseits der �Ұ���ßstädte | -1.0% | Rest von Saudi-Arabien ohne Riad, Dschidda und das Ballungsgebiet Dammam | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Kulturelle Widerstände gegenüber Normen gemeinsam genutzter Räume

Langjährige Präferenzen für hierarchische Einzelbüros verlangsamen die Einführung gemeinsam genutzter Umgebungen bei familiengeführten Konglomeraten und öffentlichen Stellen. Gensler-Untersuchungen heben Defizite in Kollaborationszonen hervor und spiegeln damit kulturelle Unbehaglichkeit gegenüber offenen Raumkonzepten wider. Dennoch belegen Erfolgsgeschichten wie Mustqr, ein Frauenarbeitsplatz in Dhahran, der inzwischen seinen dritten Jahrestag überschritten hat, dass kulturell sensibles Design neue Zielgruppen erschließen kann. Internationale Zentralen-Mandate veranlassen traditionelle Unternehmen, flexible Kabinen zu erproben, und der Generationenwechsel bringt im Ausland ausgebildete Führungskräfte hervor, die gemeinschaftliche Energie bevorzugen. Dennoch ist ein moderater Wandel zu erwarten, der die Wachstumskurven im Markt für Co-Working-Büroflächen in Saudi-Arabien mittelfristig dämpft.

Begrenzte Betreibertiefe außerhalb der �Ұ���ßstädte und Finanzierungsvolatilität

Riad, Dschidda und das Ballungsgebiet Dammam dominieren das aktuelle Angebot und lassen sekundäre Städte trotz der für das Provinzwachstum vorgesehenen Vision-2030-Fördermittel unterversorgt. Geringere Dichte und dünnere Mietervolumina belasten die Auslastungswirtschaftlichkeit und zwingen Anbieter, Franchise-, Pop-up- oder Einzelhandels-Hybridformate für eine wirtschaftlich tragfähige Expansionsstrategie zu erwägen. Die Risikokapitalfinanzierung fiel 2024 um 70 %, was die Budgets für Start-up-Arbeitsplätze schrumpfte, obwohl staatliche Programme neue Anreize in Aussicht stellten. Betreiber, die Zugangskontrolle, Fernverwaltung und dynamische Preisgestaltung digitalisieren, haben bessere Chancen, in Grenzmärkte vorzudringen. Bis skalierbare Vorlagen ausgereift sind, wird die geografische Expansion des Marktes für Co-Working-Büroflächen in Saudi-Arabien auf bewährte Korridore ausgerichtet bleiben.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Größe und Umfang der Einrichtung: Mittlere Flächen verankern gemeinschaftsorientiertes Wachstum

�Ұ���ße Einrichtungen kontrollierten im Jahr 2025 46,85 % des Marktanteils am Markt für Co-Working-Büroflächen in Saudi-Arabien, angetrieben durch die Nachfrage von Ankermietern in den zentralen Geschäftsvierteln Riads. Mittlere Flächen entwickeln sich jedoch mit einer prognostizierten CAGR von 12,11 % bis 2031 schneller, was die Nutzerpräferenz für Standorte widerspiegelt, die Intimität und zielgerichtetes Networking bieten. Betreiber berichten, dass Hubs mit 50 bis 150 Mitgliedern das richtige Kosten-Leistungs-Verhältnis erzielen und Programmräume, Mentorenzeiten und kuratierte Veranstaltungen bieten, ohne Gemeinschaftsbindungen zu verdünnen. Die dem Markt für Co-Working-Büroflächen in Saudi-Arabien zugeordnete Marktgröße für mittlere Raumzuschnitte dürfte sich beschleunigen, da Verkehrsanbindungen in Vororten die Pendelzeiten verkürzen und Remote-Arbeitende nach alternativen Drittorten in Wohnortnähe suchen. Langfristig werden große Flaggschiff-Standorte für multinationale Versammlungen relevant bleiben, doch die Replikationswirtschaftlichkeit begünstigt das mittlere Format.

Die Expansion von Frauenarbeitsplätzen und auf Finanztechnologie ausgerichteten Lofts unterstreicht, wie mittlere Einrichtungen spezialisierte Themen aufnehmen können, die große Hallen nicht ohne Weiteres trennen können. Mustqr in Dhahran und vergleichbare Konzepte in Dschidda nutzen maßgeschneiderte Ausstattungen, Datenschutzprotokolle und gezielte Programmgestaltung, um unterschiedliche Zielgruppen anzusprechen. Dieser Spezialisierungstrend hilft Betreibern, Bindungsraten und Nebendienstleistungserlöse durch Eventveranstaltungen und nutzungsbasierte Beratungskabinen zu steigern. Parallel zu IWGs globaler Vorort-zuerst-Strategie visieren inländische Akteure Einkaufszentren mit gemischter Nutzung und verkehrsgünstig gelegene Grundstücke an, um mittlere Zentren kostengünstig zu skalieren und das Segment weiter im breiteren Markt für Co-Working-Büroflächen in Saudi-Arabien zu verankern.

Nach Sektor: Finanzdienstleistungen beschleunigen die digitale Transformation

Informationstechnologie und IT-gestützte Dienstleistungen hielten im Jahr 2025 einen Marktanteil von 38,75 % am Markt für Co-Working-Büroflächen in Saudi-Arabien, gestützt durch Programmierbootcamps, Software-as-a-Service-Start-ups und Cloud-Systemintegratoren. Dennoch sind die Sektoren Banken, Finanzdienstleistungen und Versicherungen (BFSI) auf dem Weg zur schnellsten CAGR von 12,42 % bis 2031, da Regulierungsbehörden Open-Banking- und Krypto-Asset-Rahmenbedingungen beschleunigt vorantreiben. Finanzinstitute tendieren zu flexiblen Hubs im King Abdullah Financial District, um Projektteams, Anbieter-Workshops und regulatorische Sandbox-Umgebungen unter einem einzigen Abonnement zu betreiben. Die dem Markt für Co-Working-Büroflächen in Saudi-Arabien zugeordnete Marktgröße für BFSI-Kabinen wird sich voraussichtlich ausweiten, da Scharia-konforme Finanztechnologie-Gründer institutionelle IT-Sicherheit in gemeinschaftlichen Studios fordern.

Unternehmensberatungs- und Rechtsberatungsteams bilden eine stabile mittlere Ebene und profitieren vom Eintritt von mehr als 500 ausländischen Zentralen, die lokale Compliance-Beratung benötigen. Ergänzende Segmente wie Biowissenschaften und Sauberenergie-Dienstleistungen nutzen ebenfalls temporäre Räume für Fusionen-und-Übernahmen-Prüfungen und Generalunternehmer-Angebotsauswertungen. Da Vision 2030 Kapitalmarkt- und Versicherungsreformen ausweitet, werden BFSI-Nutzer zunehmend variable Vertragslaufzeiten schätzen, um die Personalstärke an Transaktionszyklen anzupassen, und damit die Widerstandsfähigkeit des Marktes für Co-Working-Büroflächen in Saudi-Arabien stärken.

Nach Endnutzung: Freiberufler katalysieren flexible Mitgliedschaftsmodelle

Unternehmen generierten im Jahr 2025 46,55 % der Marktgröße für Co-Working-Büroflächen in Saudi-Arabien dank hybrider Belegungsrichtlinien, doch Freiberufler sind bis 2031 auf dem schnellsten Wachstumskurs mit einer CAGR von 12,65 %. Staatliche Plattformen wie Qiwa vereinfachen Lizenzierung und Gebührenzahlungen und ermutigen Fachleute, reguläre Anstellungen gegen Projektaufträge einzutauschen. Betreiber verkaufen nun Tagespässe, rein digitale Pläne und Teilzeitpakete, um unregelmäßigen Nutzungsmustern zu entsprechen – eine Innovation, die entscheidend dafür ist, die nächste Welle der Marktdurchdringung zu erschließen. Der Anstieg der Freiberufler markiert einen kulturellen Wandel hin zur Selbstständigkeit, der mit der Agenda zur Schaffung von Arbeitsplätzen im Rahmen von Vision 2030 korrespondiert.

Start-ups bleiben ein volatiler, aber wichtiger Anteil, da die Auslastung während des Finanzierungseinbruchs 2024 zurückging, jedoch durch einen auf der Biban 24 angekündigten Dealflow von 5 Milliarden USD gestützt wurde. Flexible Innenräume, die schnell von Arbeitsplätzen auf Abruf zu Projektraum-Setups umgestellt werden können, helfen Gründern, liquide Mittel zu erhalten und gleichzeitig Investoren gegenüber professionell aufzutreten. Unternehmen nutzen unterdessen satellitengebundene Mitgliedschaften, um Remote-Mitarbeitern sichere Drop-in-Optionen zu bieten, und stärken damit den Full-Stack-Appeal des Marktes für Co-Working-Büroflächen in Saudi-Arabien.

Geografische Analyse

Riad hielt im Jahr 2025 58,70 % der Einnahmen und bleibt das Gravitationszentrum des Marktes für Co-Working-Büroflächen in Saudi-Arabien. Flaggschiff-Cluster im King Abdullah Financial District und in Olaya profitieren von der Nähe zu Regulierungsbehörden, Staatsfonds und Regionalzentralen. EYs hochmoderner Riad Wavespace veranschaulicht, wie Smart-Building-Technologie, Wellness-Einrichtungen und Hackathon-Zonen in einem einzigen Mietvertrag zusammenwachsen und die Erwartungen an zukünftiges Angebot steigern. Erstklassige Betreiber schichten Community-Programmierung über eine solche Infrastruktur, um nachhaltiges Mitgliedschaftswachstum zu erzielen.

Dschidda fungiert als kommerzielles Tor des Königreichs, wobei Hafen-, Logistik- und Tourismusbranchen den stetigen Bedarf an Arbeitsflächen untermauern. Das Jawharat-Jeddah-Projekt mit einem Investitionsvolumen von 1,39 Milliarden USD bringt Co-Working in eine Mall-Büro-Hybridität, die die Mitgliederakquisekosten durch Synergien mit dem Einkaufsverkehr senken soll. Kulturelle Offenheit und ein hoher Anteil an Expatriates tragen zur Akzeptanz offener Raumkonzepte bei, während die Pilgersaison zeitspezifische Nachfragespitzen erzeugt, die durch flexible Kapazitätsalgorithmen aufgefangen werden.

Das Ballungsgebiet Dammam verzeichnet mit einer prognostizierten CAGR von 13,02 % das schnellste Wachstum, da sich Logistikkorridore nach Bahrain vertiefen und die Energiediversifizierung Zulieferer-Ökosysteme hervorbringt. Frauenspezifische Einrichtungen in Dhahran wie Mustqr belegen die Aufgeschlossenheit gegenüber thematischen Hubs jenseits traditioneller Geschäftszentren. Weiter entfernt beginnen vision-bezogene Industrieparks in Städten wie Hail die Nachfrage zu stimulieren, doch begrenzte Betreiberpräsenz und dünnere Talentpools bremsen die Expansionsgeschwindigkeit. Intelligente Zugangskontroll- und Remote-Concierge-Modelle könnten diese Gebiete erschließen und den gesamten Markt für Co-Working-Büroflächen in Saudi-Arabien ausweiten.

Wettbewerbslandschaft

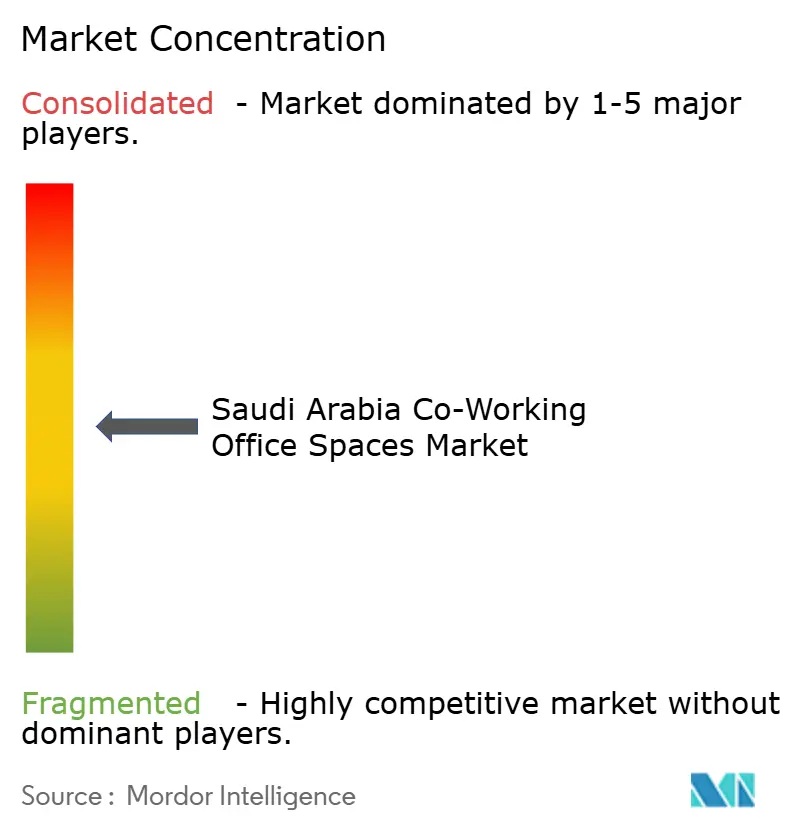

Das Feld ist mäßig fragmentiert, wobei internationale Schwergewichte wie WeWorksneue saudisch finanzierte Tochtergesellschaft sowie IWGs Marken Regus und Spaces das Premium-Angebot in Riad und Dschidda verankern. Lokale Spezialisten wie Mustqr bauen verteidigungsfähige Marktpositionen auf, indem sie auf kulturelle Nischen eingehen, darunter Frauenlounges und arabischsprachiges Mentoring. Entwickler entscheiden sich zunehmend für Managementvereinbarungen mit globalen Marken für schlüsselfertige Lieferung, während andere proprietäre Labels schaffen, um die Wirtschaftlichkeit auf Vermögensebene zu erhalten.

Technologie entwickelt sich zum wichtigsten Differenzierungsfaktor. Betreiber setzen KI-basierte Belegungsanalysen, Gesichtserkennung zur Zugangskontrolle und blockchain-verifizierte Verträge ein, um das Nutzervertrauen zu stärken, insbesondere bei BFSI- und Rechtsberatungs-Mietern. Partnerökosysteme mit Telekommunikations- und Cloud-Anbietern ermöglichen gebündelte Konnektivität und Cybersicherheit, die mit den Hybrid-Mandaten von Unternehmen übereinstimmen. Gleichzeitig wandeln Hospitality-Gruppen nicht ausgelastete Hotelflügel in Abonnementbüros um und bringen damit frischen Wettbewerb in den Markt für Co-Working-Büroflächen in Saudi-Arabien.

Die Expansion in weiße Flecken hängt von einem kosteneffizienten Eintritt in Sekundärstädte und Freizonen ab. Franchise-leichte Modelle, umsatzbeteiligungsbasierte Mietverträge und Pop-up-Kabinen in Einzelhandelszentren werden evaluiert, um hohe Kapitalinvestitionen zu umgehen. Betreiber mit Regierungsverbindungen und mehrsprachigen Community-Teams haben einen Vorteil beim Navigieren von Lizenzierungs- und kulturellen Integrationsherausforderungen, was den Wettbewerb flüssig, aber diszipliniert hält.

Marktführer der Branche für Co-Working-Büroflächen in Saudi-Arabien

WeWork

Regus (IWG)

Servcorp

Spaces (IWG)

White Space

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: YOO und IWG kündigen eine globale Partnerschaft an, um Club-Stil-Arbeitsplätze einzuführen, die YOOs Design-DNA mit IWGs Flexibel-Plattform-Konzept auf fünf Kontinenten verbinden.

- September 2024: Adam Neumann lanciert ein saudisch finanziertes Immobilien-Start-up mit dem Konzept einer „bewussten Gemeinschaft”, das von Affinity Partners mit über 1 Milliarde USD unterstützt wird.

- Mai 2024: Cenomi Centers bestätigt Fortschritte beim Jawharat-Riyadh-Projekt, das planmäßig im zweiten Halbjahr 2025 mit integrierten Co-Working-Etagen und mehr als 300 Einzelhandelseinheiten eröffnet werden soll.

- April 2024: Sahm Capital kooperiert auf der LEAP 2024 mit der Saudi Cloud Computing Company, um die digitale Finanzdienstleistungsinfrastruktur zu stärken, die Co-Working-Mieter nutzen können.

Berichtsumfang des Marktes für Co-Working-Büroflächen in Saudi-Arabien

Co-Working ist ein Modell zur Erbringung von Unternehmensdienstleistungen, bei dem Einzelpersonen unabhängig voneinander oder kollaborativ in gemeinsam genutzten Büroflächen arbeiten. Dieser Bericht bietet eine vollständige Analyse des saudi-arabischen Marktes für Co-Working-Büroflächen, einschließlich eines Marktüberblicks, einer Marktgrößenschätzung für Schlüsselsegmente und aufkommender Trends nach Segmenten sowie der Marktdynamik. Der Bericht beleuchtet auch die Auswirkungen von COVID-19 auf den Markt.

Der saudi-arabische Markt für Co-Working-Büroflächen ist segmentiert nach Endnutzer (Privatnutzer, Kleinunternehmen, �Ұ���ßunternehmen und sonstige Endnutzer), Typ (flexibles verwaltetes Büro und Servicebüro) und Anwendung (Informationstechnologie (IT und IT-gestützte Dienstleistungen), Rechtsdienstleistungen, BFSI (Banken, Finanzdienstleistungen und Versicherungen), Beratung und sonstige Dienstleistungen). Der Bericht bietet Marktgröße und Prognose für den saudi-arabischen Markt für Co-Working-Büroflächen in Werten (Milliarden USD) für alle oben genannten Segmente.

| Klein |

| Mittel |

| �Ұ���ß |

| Informationstechnologie (IT und IT-gestützte Dienstleistungen) |

| BFSI (Banken, Finanzdienstleistungen und Versicherungen) |

| Unternehmensberatung und professionelle Dienstleistungen |

| Sonstige Dienstleistungen (Einzelhandel, Biowissenschaften, Energie, Rechtsdienstleistungen) |

| Freiberufler |

| Unternehmen |

| Start-ups und Sonstige |

| Riad |

| Dschidda |

| Ballungsgebiet Dammam (DMA) |

| Rest von Saudi-Arabien |

| Nach Größe und Umfang der Einrichtung | Klein |

| Mittel | |

| �Ұ���ß | |

| Nach Sektor | Informationstechnologie (IT und IT-gestützte Dienstleistungen) |

| BFSI (Banken, Finanzdienstleistungen und Versicherungen) | |

| Unternehmensberatung und professionelle Dienstleistungen | |

| Sonstige Dienstleistungen (Einzelhandel, Biowissenschaften, Energie, Rechtsdienstleistungen) | |

| Nach Endnutzung | Freiberufler |

| Unternehmen | |

| Start-ups und Sonstige | |

| Nach Stadt | Riad |

| Dschidda | |

| Ballungsgebiet Dammam (DMA) | |

| Rest von Saudi-Arabien |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Co-Working-Büroflächen in Saudi-Arabien im Jahr 2026?

Der Wert beläuft sich auf 0,67 Milliarden USD und ist auf Kurs in Richtung 1,16 Milliarden USD bis 2031.

Wie hoch ist die erwartete Wachstumsrate der Nachfrage nach flexiblen Arbeitsflächen bis 2031?

Der Markt wird voraussichtlich mit einer CAGR von 11,57 % zwischen 2026 und 2031 wachsen, gestützt durch die Reformen von Vision 2030 und die Einführung hybrider Arbeitsmodelle.

Welche Stadt trägt am meisten zum Umsatz der Co-Working-Betreiber bei?

Riad führt im Jahr 2025 mit einem Anteil von 58,70 %, dank seiner Konzentration an staatlichen Einrichtungen und ausländischen Regionalzentralen.

Welche Endnutzergruppe wird voraussichtlich am stärksten wachsen?

Freiberufler werden voraussichtlich mit einer CAGR von 12,65 % wachsen, da digitale Plattformen die selbstständige Auftragsvermittlung vereinfachen.

Seite zuletzt aktualisiert am: