Größe und Marktanteil des India Student Accommodation Market

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

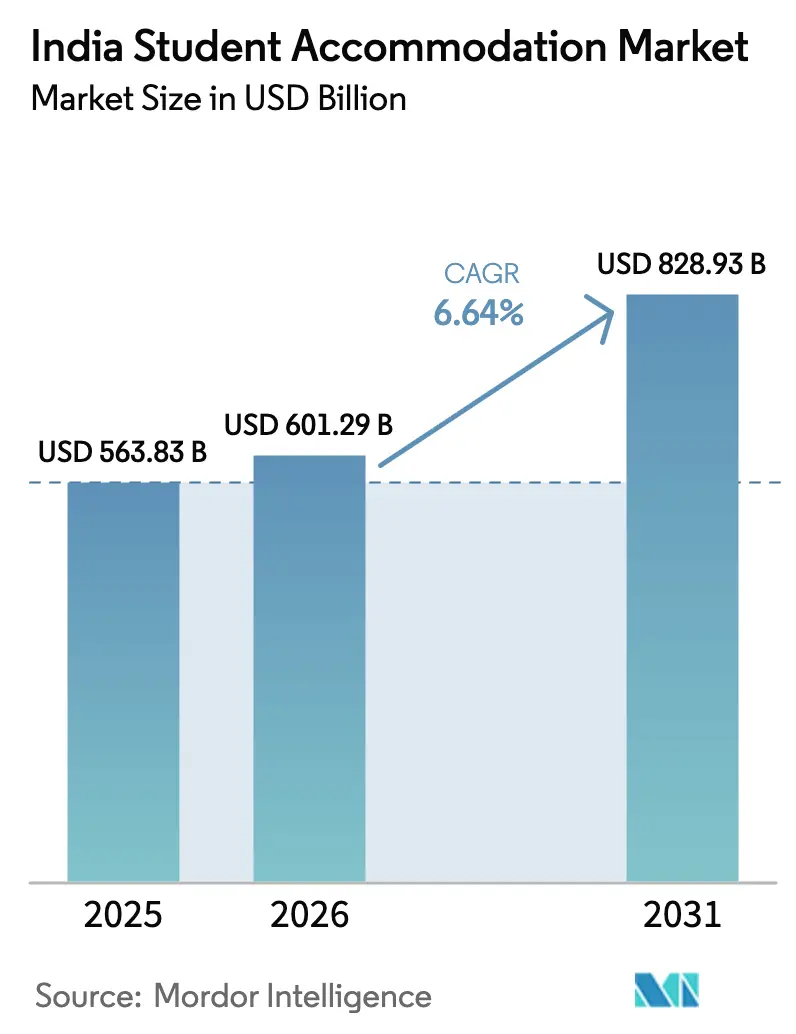

| Marktgröße im Basisjahr (2025) | 563.83 Milliarden US-Dollar |

| Marktgröße (2026) | 601.29 Milliarden US-Dollar |

| Marktgröße (2031) | 828.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.64% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des India Student Accommodation Market durch ���ϲ�����

Die Größe des India Student Accommodation Market wurde im Jahr 2025 auf 563,83 Milliarden USD geschätzt und soll von 601,29 Milliarden USD im Jahr 2026 auf 828,93 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 6,64 % während des Prognosezeitraums (2026–2031). Robustes Wachstum bei den Einschreibungen, gezielte politische Anreize und die Bereitschaft der Eltern, für professionell verwaltete Unterkünfte zu zahlen, stützen die Nachfrageexpansion. Metropolitane Tier-I-Zonen weisen den größten Anteil auf, während Tier-II-Korridore das schnellste Wachstum verzeichnen, da neue Schnellstraßen und Campus-Eröffnungen die adressierbare Basis ausweiten. Zweckgebundene Betreiber konsolidieren Vermögenswerte, um die Servicequalität zu skalieren, und die Technologieadoption – von intelligenter Zugangskontrolle bis zur vorausschauenden Wartung – optimiert den Betrieb und verbessert das Studierendenerlebnis. Die Zertifizierung nach Green-Building-Standards wird zu einem wettbewerbsentscheidenden Differenzierungsmerkmal im indischen Studierendenunterkunftsmarkt, da das Umweltbewusstsein bei ���Ծ������������ä�ٱ�� und Bewohnern zunimmt.

Wesentliche Erkenntnisse des Berichts

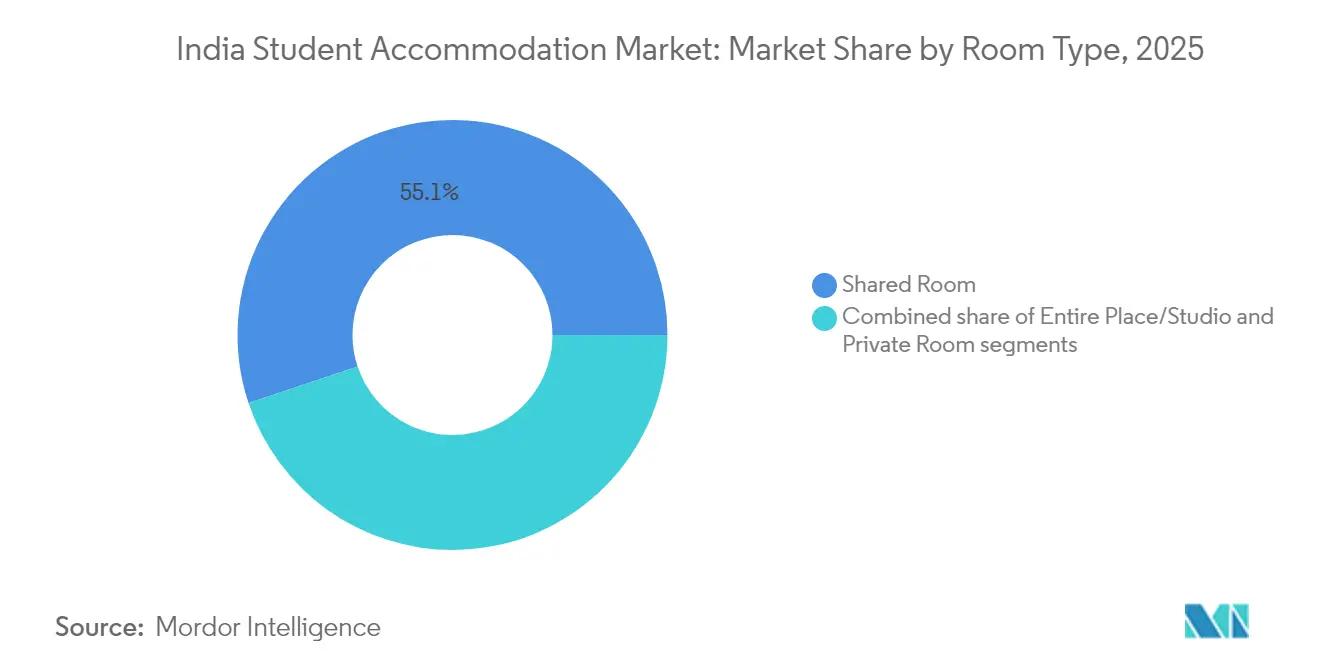

- Nach Zimmertyp führten Gemeinschaftskonfigurationen im Jahr 2025 mit einem Umsatzanteil von 55,12 %, während Studios voraussichtlich bis 2031 eine CAGR von 8,96 % erzielen werden.

- Nach Einrichtungstyp entfielen im Jahr 2025 66,12 % der Größe des indischen Studierendenunterkunftsmarktes auf ���Ծ������������ä�ٱ��; alternative Bildungsanbieter verfolgen bis 2031 eine CAGR von 7,8 %.

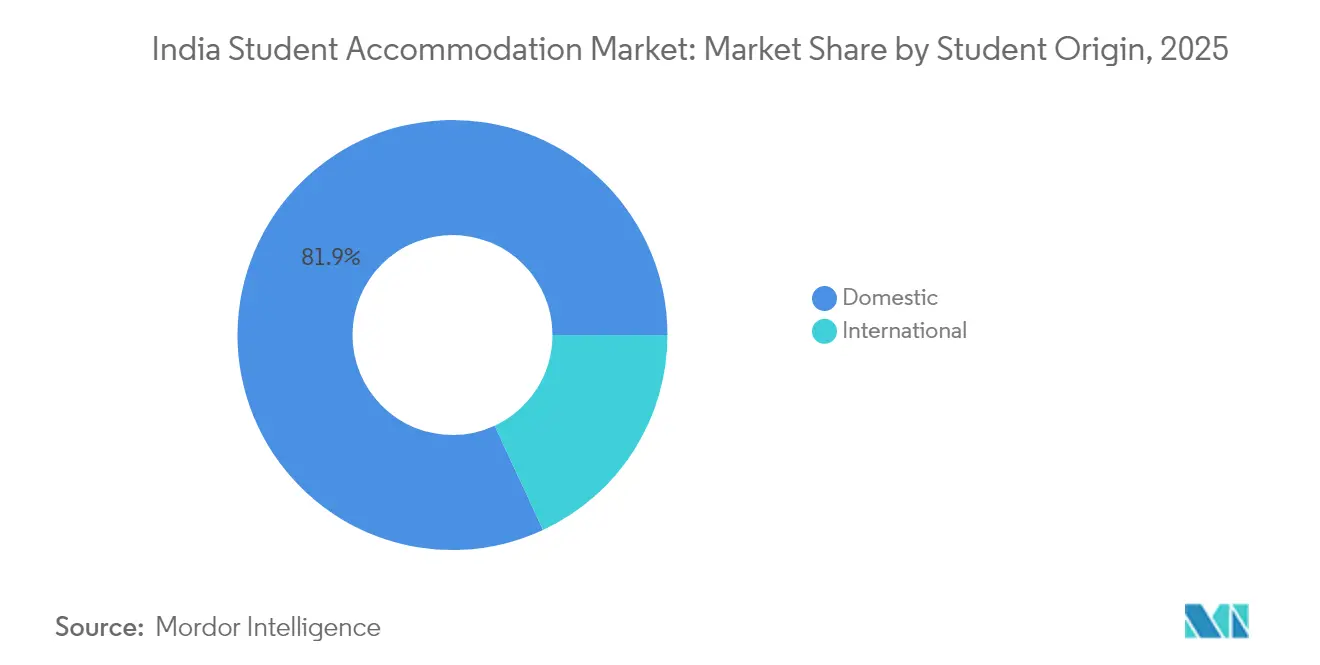

- Nach Herkunft der Studierenden entfielen im Jahr 2025 81,92 % des Anteils am indischen Studierendenunterkunftsmarkt auf inländische Bewohner, während internationale Bewohner mit einer CAGR von 10,05 % bis 2031 zulegen.

- Nach Stadttier hielten Tier-I-Zentren im Jahr 2025 54,93 % des Marktanteils am indischen Studierendenunterkunftsmarkt; Tier-II-Zentren werden bis 2031 voraussichtlich eine CAGR von 8,95 % erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum India Student Accommodation Market

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Steigendes Aufkommen inländischer und internationaler Studierendeneinschreibungen | +1.8% | National, konzentriert in Tier-I- und Tier-II-Städten | Mittelfristig (2–4 Jahre) |

| Expansion der Hochschulcampusse | +1.2% | National, mit Schwerpunkt auf aufstrebenden Bildungszentren | Langfristig (≥ 4 Jahre) |

| Verschiebung der Elternpräferenz hin zu verwaltetem PBSA | +0.9% | Zunächst Tier-I-Städte, Ausbreitung auf Tier-II | Mittelfristig (2–4 Jahre) |

| Staatlicher Impuls durch den Model Tenancy Act 2021 | +0.7% | Nationale Umsetzung mit Variationen auf Bundesstaatenebene | Kurzfristig (≤ 2 Jahre) |

| EdTech-Kohortenkurse als Treiber der Nachfrage nach Kurzzeitunterkünften | +0.5% | Städtische Zentren mit digitaler Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Praktikumscluster in Tier-II-IT-Korridoren | +0.4% | Tier-II-Städte, insbesondere Pune, Jaipur, Indore | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigendes Aufkommen inländischer und internationaler Einschreibungen

Die Einschreibungszahlen stiegen im Jahr 2025 auf 43,3 Millionen, und das Ziel einer Brutto-Einschreibungsquote von 50 % bis 2035 könnte weitere 25 Millionen Lernende hinzufügen. Der indische Studierendenunterkunftsmarkt sieht sich daher strukturell höherer Basisnachfrage ausgesetzt. Bundesausgaben in Höhe von 603,35 Millionen USD (INR 50.077,95 Crore) im Haushalt 2025–26 finanzieren neue Studienplätze an IITs und medizinischen Hochschulen und erzeugen kurzfristigen Druck auf das umliegende Wohnungsangebot. Tier-I- und aufstrebende Tier-II-Cluster ziehen den größten Teil des inkrementellen Zulaufs auf sich, da 70 % der führenden Einrichtungen dort ansässig sind, was den Wettbewerb um qualitativ hochwertige Schlafplätze verschärft. Indiens demografische Dividende – mit 600 Millionen Einwohnern unter 25 Jahren – sichert die Beständigkeit der Nachfrage, während wachsende ländliche Ambitionen den Migrantenstudierendenpool über die traditionellen Metropolen hinaus vergrößern. Insgesamt sichern diese Faktoren eine mehrjährige Volumendynamik für den indischen Studierendenunterkunftsmarkt[1]Bildungsministerium, "Gesamtindische Erhebung zur Hochschulbildung 2024–25," Bildungsministerium, education.gov.in.

Expansion der Hochschulcampusse

Die Haushaltsmittel stiegen auf 68,52 Millionen USD für NITs und 201,10 Millionen USD für Zentrale ���Ծ������������ä�ٱ�� im Jahr 2025, was Greenfield- und Brownfield-Projekte beschleunigt. Allein das IIT Madras hat ein Wohnheim mit 1.200 Betten zu Kosten von 17,68 Millionen USD in Betrieb genommen, das über eine 4-Sterne-GRIHA-Zertifizierung verfügt. Solch umfangreiche Schlafsaalzusätze stimulieren die angrenzende private Unterkunftsbranche, da campusinterne Schlafplätze selten ausreichen. Private ���Ծ������������ä�ٱ�� ziehen nach; die REVA University bietet beispielsweise Platz für mehr als 3.000 Bewohner in nach Geschlecht getrennten Wohnblöcken. Die Campusentwicklung strahlt in Tier-II- und Tier-III-Städte aus, wo Grund günstiger und die Anbindung besser wird, und erweitert den geografischen Fußabdruck des indischen Studierendenunterkunftsmarktes. Neue Qualifikationszentren und KI-Institute, die jeweils mit 6,02 Millionen USD veranschlagt sind, intensivieren den Unterkunftsbedarf für modulare Kurzzeitkohorten[2]Nirmala Sitharaman, "Haushaltsrede 2025–26," Finanzministerium, indiabudget.gov.in.

Verschiebung der Elternpräferenz hin zu verwaltetem PBSA

Haushalte mit zwei Einkommen und gestiegene Sicherheitserwartungen veranlassen Eltern dazu, markenbezogene, professionell geführte Unterkünfte gegenüber informellen Untermietsituationen zu bevorzugen. Verwaltete Betreiber reagieren mit 24/7-Überwachung, biometrischem Zugang, Verpflegungsplänen und akademischen Aufenthaltsräumen und schaffen Vertrauen durch transparente digitale Plattformen, die Bewertungen und Konformitätszertifikate anzeigen. Der indische Studierendenunterkunftsmarkt verzeichnet besonders starke Nachfrage nach Premiumangeboten bei Studentinnen, deren Familien gesicherte, eingezäunte Anlagen bevorzugen. Betreiber wie Stanza Living und Your-Space berichten im Jahr 2025 in Metropolen von Belegungsquoten von über 93 % und belegen die Bereitschaft, einen Tarifaufschlag von 15–20 % für standardisierte Dienstleistungen zu zahlen. Da Kleinfamilien zunehmen und Migrationstrends anhalten, wird das verwaltete PBSA-Angebot voraussichtlich tiefer verankert und verstärkt das überdurchschnittliche Wachstum im indischen Studierendenunterkunftsmarkt.

Staatlicher Impuls durch den Model Tenancy Act 2021

Die Umsetzung des Model Tenancy Act harmonisiert Mietverträge und begrenzt Kautionen, reduziert Streitigkeiten und erleichtert den institutionellen Markteintritt. Mietgerichte vereinfachen Räumungs- und Beitreibungsverfahren und mindern die rechtliche Unsicherheit, die zuvor große Investoren abschreckte. Früh adoptierende Bundesstaaten wie Maharashtra und Karnataka haben Entwurfsregelungen veröffentlicht, was Pipeline-Investitionen von Private-Equity-Fonds, die auf Mietwohnungen spezialisiert sind, ankurbelt. Für Betreiber, die in mehreren Städten tätig sind, reduziert rechtliche Einheitlichkeit den Compliance-Aufwand und beschleunigt die Aufnahme von Immobilien. Kurzfristig wird erwartet, dass diese regulatorische Modernisierung inkrementell 0,7 Prozentpunkte zur CAGR des indischen Studierendenunterkunftsmarktes beiträgt[3]Presseauskunftsbüro, "Umsetzungsstatus des Model Tenancy Act 2021," Presseauskunftsbüro, pib.gov.in.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktoren | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Hohe Kapitalkosten und lange Amortisationszyklen | -1.1% | National, besonders ausgeprägt in Tier-I-Städten | Lang- fristig (≥ 4 Jahre) |

| Zonierung/ Genehmigungshürden bei der Bebauung | -0.8% | Städtische Zentren mit komplexen regulatorischen Rahmenbedingungen | Mittel- fristig (2–4 Jahre) |

| Kulturelle Vorbehalte gegenüber der Migration von Frauen | -0.6% | Ländliche und halbstädtische Regionen, insbesondere Nord- und Zentralindien | Mittel- fristig (2–4 Jahre) |

| Hybrides und Fernlernen dämpft die Nachfrage | -0.4% | National, konzentriert in der Technologie- und Managementausbildung | Kurz- fristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Kapitalkosten und lange Amortisationszyklen

Grundstückspreise in zentralen Tier-I-Lagen verschlingen bis zu der Hälfte eines PBSA-Projektbudgets, und die Baukosten belaufen sich im mittleren Qualitätssegment durchschnittlich auf INR 2.500–4.000 pro Quadratfuß (28,39–45,42 USD), was den Break-even-Horizont auf 7–10 Jahre ausdehnt. Fremdfinanzierung ist rar, da die meisten Kreditgeber den Sektor als konventionelle Gewerbeimmobilie betrachten und höhere Risikoaufschläge anwenden. Die indische Studierendenunterkunftsbranche tendiert daher zu Joint Ventures mit Grundstückseigentümern, vermögenswertarmen Verwaltungsvereinbarungen und neuerdings Pilotstrukturen nach REIT-Modell zur Kapitalrecyclingoptimierung. Diese Abhilfestrategien gleichen die finanzielle Intensität teilweise aus, beseitigen sie jedoch nicht, was den indischen Studierendenunterkunftsmarkt langfristig hemmt.

Zonierung / Genehmigungshürden bei der Bebauung

Mehrbehördliche Genehmigungsverfahren mit Beteiligung kommunaler Körperschaften, Feuerwehren und Umweltbehörden verlängern Projektlaufzeiten in großen Städten typischerweise um 18–24 Monate. Obergrenzen beim Geschossflächenverhältnis schränken die Projektrentabilität auf beengten Grundstücken weiter ein. Fragmentierte Verwaltungsstrukturen in Metropolen wie Delhi und Mumbai zwingen Entwickler, überlappende Zuständigkeitsbereiche zu navigieren, was die weichen Kosten und die Unsicherheit erhöht. Der indische Studierendenunterkunftsmarkt verzeichnet daher Angebotsrückstände, insbesondere rund um erstklassige Campusse, wo die Nachfrage unelastisch ist. Während Vorschläge für ein einheitliches Genehmigungsverfahren auf der politischen Agenda stehen, bleibt die Umsetzung uneinheitlich, was diesen Dämpfungseffekt mittelfristig aufrechterhält.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Zimmertyp: Studios treiben das Wachstum im Premiumsegment

Gemeinschaftszimmer hielten im Jahr 2025 55,12 % des Marktanteils am indischen Studierendenunterkunftsmarkt, was die Preissensibilität unter der breiten mittelständischen Studierendenkohorte unterstreicht. Typische monatliche Mieten von INR 8.000–15.000 (96–181 USD) in Tier-II-Korridoren positionieren Gemeinschaftsunterkünfte als die wirtschaftlichste Wahl. Innerhalb dieses Hauptstroms fördert das Gemeinschaftsleben Peer-Netzwerke und teilt Nebenkosten, was gut zum Leben als Studierende im Grundstudium passt. Das Segment verzeichnet auch zunehmende technologische Aufrüstungen wie app-basierte Wartungsanfragen, was zeigt, wie digitale Bequemlichkeit mit Budgetmodellen koexistieren kann.

Studios hingegen verzeichnen mit einer CAGR von 8,96 % das schnellste Wachstum, da höhere verfügbare Einkommen und Privatsphärenpräferenzen bei wohlhabenden städtischen Familien zunehmen. Sicherheitsorientierte Eltern, die Töchter beim Studium in entfernten Metropolen unterstützen, tendieren zu diesem Format trotz des 20–30%igen Mietaufschlags. Die Ausstattung umfasst nun IoT-fähige Smartschlösser, sprachgesteuerte Beleuchtung und gebündeltes Hochgeschwindigkeits-WLAN, was den wahrgenommenen Wert gegenüber herkömmlichem Untermietsegment steigert. Der 47-stöckige H1-Turm in Hyderabad, der für 2026 geplant ist, verkörpert das Premiumangebot mit frauenexklusiven Stockwerken und Heimarbeitspods. Da sich solche gehobenen Angebote mehren, ist das Studio-Teilsegment darauf vorbereitet, einen größeren Anteil des indischen Studierendenunterkunftsmarktes während des Prognosezeitraums zu gewinnen.

Nach Einrichtungstyp: Alternative Bildung beschleunigt sich

Traditionelle ���Ծ������������ä�ٱ�� kontrollierten im Jahr 2025 66,12 % der Marktgröße des indischen Studierendenunterkunftsmarktes, dank eines Ökosystems von 1.113 Einrichtungen und mehr als 42.000 Hochschulen im ganzen Land. In den meisten Universitätsstädten bestehen eingefleischte Miet-Mikromärkte mit Schlafsälen, Untermietsituationen und privaten Wohnungen. Subventionierte öffentliche ���Ծ������������ä�ٱ�� ziehen sozial vielfältige Studierende an und stärken die Basisnachfrage ungeachtet makroökonomischer Zyklen. Um Engpässe auf dem Campus zu überbrücken, bündeln private Betreiber Immobilien in fußläufiger Entfernung und nutzen vorhersehbare Aufnahmekalender und semestergebundene Belegungszyklen.

Alternative Bildungsanbieter, Nachhilfezentren, EdTech-Bootcamps und Zertifizierungsprogramme skalieren jedoch schneller mit einer CAGR von 7,8 %. Kotas Prüfungsvorbereitungszentrum sichert eine ganzjährige Belegung, während Bengalurus technik-orientierte Mikrokurse rollende Kohorten schaffen, die drei- bis sechsmonatige Aufenthalte erfordern. Staatlich geförderte Qualifizierungscluster und KI-Exzellenzzentren fügen modulare Nachfrageströme außerhalb des traditionellen akademischen Kalenders hinzu. Diese Muster diversifizieren den Umsatzmix und verlängern die Hochsaisonauslastung für Betreiber, die flexibel genug sind, Mietdauern anzupassen. Folglich weitet sich der indische Studierendenunterkunftsmarkt über abschlusszentrierte Modelle hin zu flexiblen, programmunabhängigen Wohnlösungen aus.

Nach Herkunft der Studierenden: Das internationale Segment zeigt Potenzial

���Ա�ä�Ի徱������e Wanderstudierte belegen im Jahr 2025 weiterhin 81,92 % der Betten und spiegeln die eingebettete zwischenstaatliche Bildungsmobilität und robuste Stipendienunterstützung von INR 2.160 Crore (26,04 Millionen USD) für 2025 wider. Verbesserte Schienen- und Autobahnverbindungen verkürzen die Reisezeiten, was den Umzug in akademische Zentren für ländliche Studierende praktikabler macht. Betreiber nutzen muttersprachliches Marketing und kulturell spezifische Mahlzeitenpläne, um das Engagement mit diesem mengenmäßig starken Segment zu vertiefen.

Internationale Einschreibungen, die mit einer CAGR von 10,05 % steigen, spiegeln Indiens Aufstieg als erschwingliches regionales Studienziel wider, trotz des Abflusses von 1,33 Millionen indischen Studierenden ins Ausland. Medizin- und Ingenieursstudienplätze ziehen Bewerber aus Südasien und Afrika an, die englischsprachigen Unterricht und international anerkannte Akkreditierung schätzen. Die bundesstaatliche Kampagne „Study in India” bietet Gebührennachlässe, während bald anstehende ausländische Universitätscampusse auf indischem Boden den Talentmix internationalisieren werden. Der Markteintritt des britischen Unternehmens Vita Student im Jahr 2024 signalisiert Vertrauen in die Nachfrage nach globalen Premium-PBSA-Angeboten. Obwohl von einer niedrigeren Basis ausgehend, könnte die ausländische Studierendenkohorte die Belegung maßgeblich erhöhen und den RevPAR im indischen Studierendenunterkunftsmarkt steigern.

Geografische Analyse

Tier-I-Metropolen trugen im Jahr 2025 54,93 % zum Umsatz des indischen Studierendenunterkunftsmarktes bei, angeführt von Delhi, Mumbai, Bengaluru und Hyderabad, wo IITs, IIMs und große private ���Ծ������������ä�ٱ�� konzentriert sind. Ausgereifte Verkehrsnetze und Beschäftigungsaussichten schaffen eine doppelte Anziehungskraft: Studierende schreiben sich vor Ort ein und bleiben oft für Praktika. Immobilieneigentümer in diesen Korridoren können einen Mietaufschlag von 25–30 % gegenüber Tier-II-Städten verlangen, was die Renditeprofile verbessert. Steigende Grundstückspreise und regulatorische Schichten begrenzen jedoch das Neuangebot und verschärfen den Wettbewerb um zentral gelegene Grundstücke.

Tier-II-Städte – Pune, Jaipur, Ahmedabad, Chandigarh, Lucknow und Indore – sollen mit einer CAGR von 8,95 % wachsen und den nationalen Durchschnitt übertreffen. Beschleunigte Autobahnprojekte und Zuschüsse für Smart Cities verbessern die Lebensqualitätswerte und ermutigen private ���Ծ������������ä�ٱ��, Satellitencampusse zu errichten. Die Immobilienmärkte verzeichneten hier im Jahr 2024 eine Preissteigerung von bis zu 65 %, bleiben jedoch im Vergleich zu Tier-I attraktiv und ermöglichen rentable Greenfield-PBSA-Vorhaben. Betreiber setzen auf modulares Bauen, um Bauzeiten zu verkürzen und die Fertigstellung mit raschen Einschreibungsanstiegen in Einklang zu bringen.

Tier-III-Städte wie Mysuru, Kota, Dehradun und Manipal sind auf Nischenbildung spezialisiert – Nachhilfe, Medizin oder Ingenieurswesen – und weisen eine ausgeprägte Saisonalität auf. Niedrigere Grundstückskosten und unterstützende lokale Verwaltungen erleichtern die Campuserweiterung, doch die Nachfrage ist stark lokalisiert. Entwickler mindern die Volatilität, indem sie mehrere Vermögenswerte in Kleinstädten zu regionalen Portfolios bündeln und operative Synergien erzielen. Obwohl einzeln bescheiden, trägt das aggregierte Tier-III-Potenzial eine stabilisierende Diversifizierungsschicht zum indischen Studierendenunterkunftsmarkt bei.

Wettbewerbslandschaft

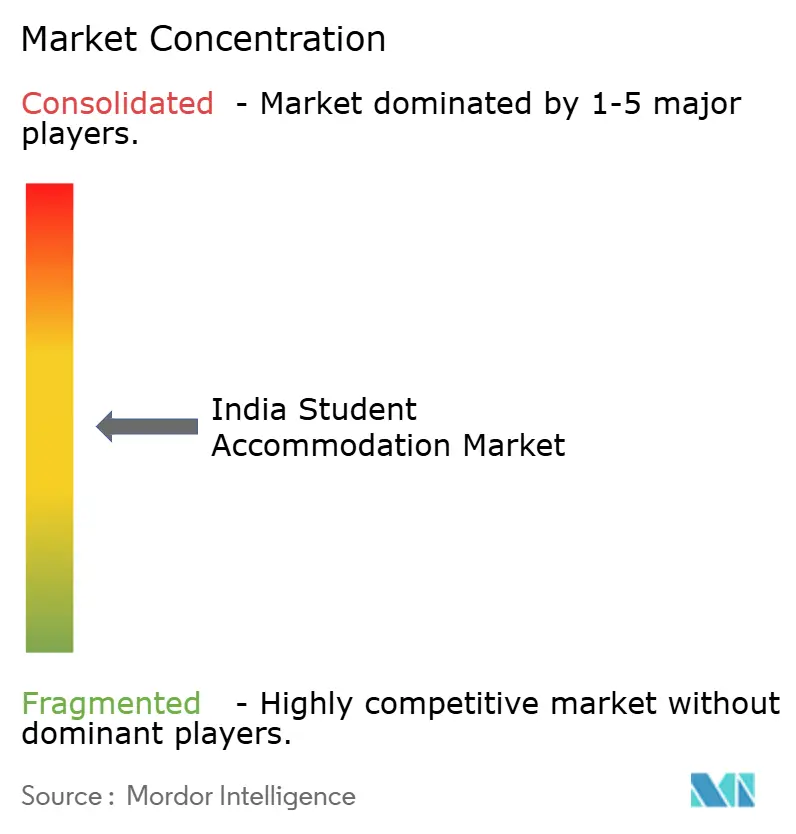

Der indische Studierendenunterkunftsmarkt beherbergt eine Mischung aus traditionellen Untermitvermietern, technologiegestützten Co-Living-Start-ups und institutionellen PBSA-Betreibern. Die sechs führenden Marken – Stanza Living, Your-Space, Good Host Spaces, Colive, Tribe Stays und Zolo – beherrschen zusammen knapp unter 30 % der eingeschriebenen Kapazität, was auf eine moderate Fragmentierung hinweist. Vermögensverwalter wechseln von reinen Betriebsverträgen zu partiellen oder vollständigen Eigentumsanteilen, um Designstandardisierung und Markenkonsistenz zu gewährleisten.

Die Fusions- und Übernahmedynamik nimmt zu; Good Host Spaces erwarb 2024 den Studierendenbereich von Zolostays für 12,99 Millionen USD, was den Streben nach Skalierung unterstreicht. Private-Equity-Zuflüsse zielen auf hochausgelastete Vermögenswerte in Tier-I-Ingenieursgürteln ab, während strategische Investoren Multi-City-Plattformen mit bewährten Technologie-Stacks bevorzugen. PropTech-Systeme, die vorausschauende Wartung, KI-basierte Preisgestaltung und Apps zur Bewohnerbindung abdecken, sind inzwischen grundlegende Differenzierungsmerkmale.

Nachhaltigkeit ist das aufkommende Schlachtfeld. Betreiber erlangen LEED- oder GRIHA-Bewertungen, um sich an institutionellen ESG-Mandaten auszurichten und umweltbewusste Gen-Z-Mieter anzusprechen. Vita Students geplante indische Pipeline aus dem Vereinigten Königreich importiert globale Best Practices bei Wellness-Annehmlichkeiten und hebt potenziell die Servicestandards für Prämiumteilsegmente an. Insgesamt nimmt die Wettbewerbsintensität zu, doch Erstmover-Incumbents behalten einen Lokalisierungsvorteil im indischen Studierendenunterkunftsmarkt.

Marktführer der indischen Studierendenunterkunftsbranche

Stanza Living

Zolo Stays

Your-Space

NestAway

Colive

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Ein Zentralprogramm hat INR 5.000 Crore (60,24 Millionen USD) an die Bundesstaaten für den Bau von Wohnheimen für berufstätige Frauen freigegeben und damit den Bestand an Spezialunterkünften erweitert.

- Februar 2025: Der Unionshaushalt stellte INR 50.077,95 Crore (603,35 Millionen USD) für die Hochschulbildung bereit, einschließlich der Kapazitätserweiterung an fünf IITs und eines neuen Wohnheimblocks am IIT Patna.

- Februar 2025: Die Regierung kündigte 10.000 zusätzliche Studienplätze an medizinischen Hochschulen für 2025 an, als Teil eines Fünfjahresplans zur Hinzufügung von 75.000 Plätzen im ganzen Land.

- Juli 2024: TPMS ist eine Partnerschaft mit University Living und Yugo eingegangen, um die Wohnpräferenzen internationaler Studierender im indischen Subkontinent zu erheben.

Berichtsumfang des India Student Accommodation Market

Studierendenunterkünfte sind eine Art Wohnsitz, den Studierende im universitären Umfeld nutzen. Es ist der Ort, an dem Studierende Mahlzeiten einnehmen, lernen und nächtliche Sitzungen zur Prüfungsvorbereitung abhalten, und es ist auch der Ort, an dem sie nach Abschluss ihres Studiums verbleiben werden.

Der indische Studierendenunterkunftsmarkt ist nach Serviceart (WLAN, Wäscheservice, Nebenkosten, Geschirrspüler, Parkplatz) und nach Typ (Untermitverhältnis, PBSA, Studioapartment, campusinterne Unterkunft, campusexterne Unterkunft) segmentiert.

Der Bericht bietet Marktgrößen und -prognosen für den indischen Studierendenunterkunftsmarkt in USD für alle oben genannten Segmente.

| Gesamte Unterkunft/Studio |

| Privatzimmer |

| Gemeinschaftszimmer |

| ���Ծ������������ä�ٱ�� |

| Sonstige (Nachhilfeinstitute, EdTech-getrieben, Testvorbeitungszentren usw.) |

| ���Ա�ä�Ի徱������ |

| International |

| Tier-I-Städte (Delhi, Mumbai, Bengaluru, Hyderabad, Chennai und Kalkutta) |

| Tier-II-Städte (Pune, Ahmedabad, Jaipur, Chandigarh, Lucknow, Indore, Coimbatore, Kochi, Surat, Nagpur, Bhubaneswar und Visakhapatnam) |

| Tier-III-Städte und Campusstädte (Mysuru, Madurai, Patna, Raipur, Dehradun, Guwahati, Jodhpur, Kanpur, Varanasi, Mangalore, Udaipur, Trichy, Ranchi, Kota, Manipal, Pilani, Aligarh und Amritsar) |

| Nach Zimmertyp | Gesamte Unterkunft/Studio |

| Privatzimmer | |

| Gemeinschaftszimmer | |

| Nach Einrichtungstyp | ���Ծ������������ä�ٱ�� |

| Sonstige (Nachhilfeinstitute, EdTech-getrieben, Testvorbeitungszentren usw.) | |

| Nach Studierendenherkunft | ���Ա�ä�Ի徱������ |

| International | |

| Nach Geografie | Tier-I-Städte (Delhi, Mumbai, Bengaluru, Hyderabad, Chennai und Kalkutta) |

| Tier-II-Städte (Pune, Ahmedabad, Jaipur, Chandigarh, Lucknow, Indore, Coimbatore, Kochi, Surat, Nagpur, Bhubaneswar und Visakhapatnam) | |

| Tier-III-Städte und Campusstädte (Mysuru, Madurai, Patna, Raipur, Dehradun, Guwahati, Jodhpur, Kanpur, Varanasi, Mangalore, Udaipur, Trichy, Ranchi, Kota, Manipal, Pilani, Aligarh und Amritsar) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der India Student Accommodation Market im Jahr 2026?

Er wird auf 601,29 Milliarden USD geschätzt und soll bis 2031 einen Wert von 828,93 Milliarden USD erreichen.

Welche CAGR wird für organisierten Studierendenwohnraum bis 2031 prognostiziert?

Es wird erwartet, dass der gesamte India Student Accommodation Market während 2026–2031 mit einer CAGR von 6,64 % wächst.

Welches Stadttier wächst am schnellsten beim Ausbau neuer Schlafplätze?

Tier-II-Korridore wie Pune, Jaipur und Lucknow verzeichnen eine CAGR von 8,95 % und übertreffen damit Tier-I-Metropolen.

Welches Zimmerformat gewinnt unter Premiumkäufern an Bedeutung?

Studio- und Gesamtunterkunftseinheiten sind mit einer CAGR von 8,96 % das am schnellsten wachsende Teilsegment aufgrund steigender verfügbarer Einkommen.

Seite zuletzt aktualisiert am: