˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil des Indien-Markts fĂĽr luxuriöse Wohnimmobilien

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

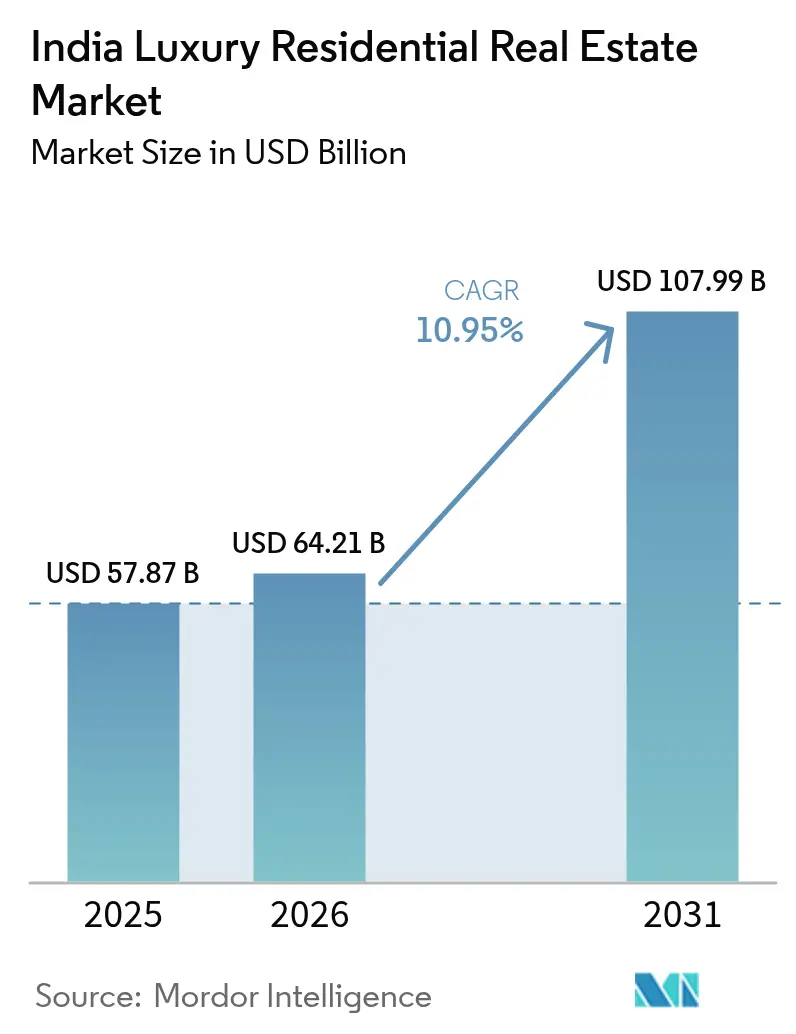

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ im Basisjahr (2025) | 57.87 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 64.21 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 107.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.95% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Indien-Markts fĂĽr luxuriöse Wohnimmobilien von şÚÁϲ»´ňěČ

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ des Indien-Markts fĂĽr luxuriöse Wohnimmobilien wurde im Jahr 2025 auf 57,87 Milliarden USD geschätzt und wird voraussichtlich von 64,21 Milliarden USD im Jahr 2026 auf 107,99 Milliarden USD bis 2031 wachsen, bei einem CAGR von 10,95 % während des Prognosezeitraums (2026–2031). Die Mentalität hinsichtlich Prestige-Immobilien hält die Transaktionsvolumina in Mumbai und der Delhi-Hauptstadtregion auch bei angespannten makroökonomischen Bedingungen stark. Die rasche Digitalisierung hilft Entwicklern, das Marketing zu personalisieren, während Plattformen fĂĽr Bruchteilseigentum die Investorenbasis erweitern. Steigende Baukosten und Klimarisikoversicherungsprämien schmälern die Margen, haben jedoch die allgemeine Stimmung fĂĽr Premiumlagen nicht gedämpft.

Wesentliche Erkenntnisse des Berichts

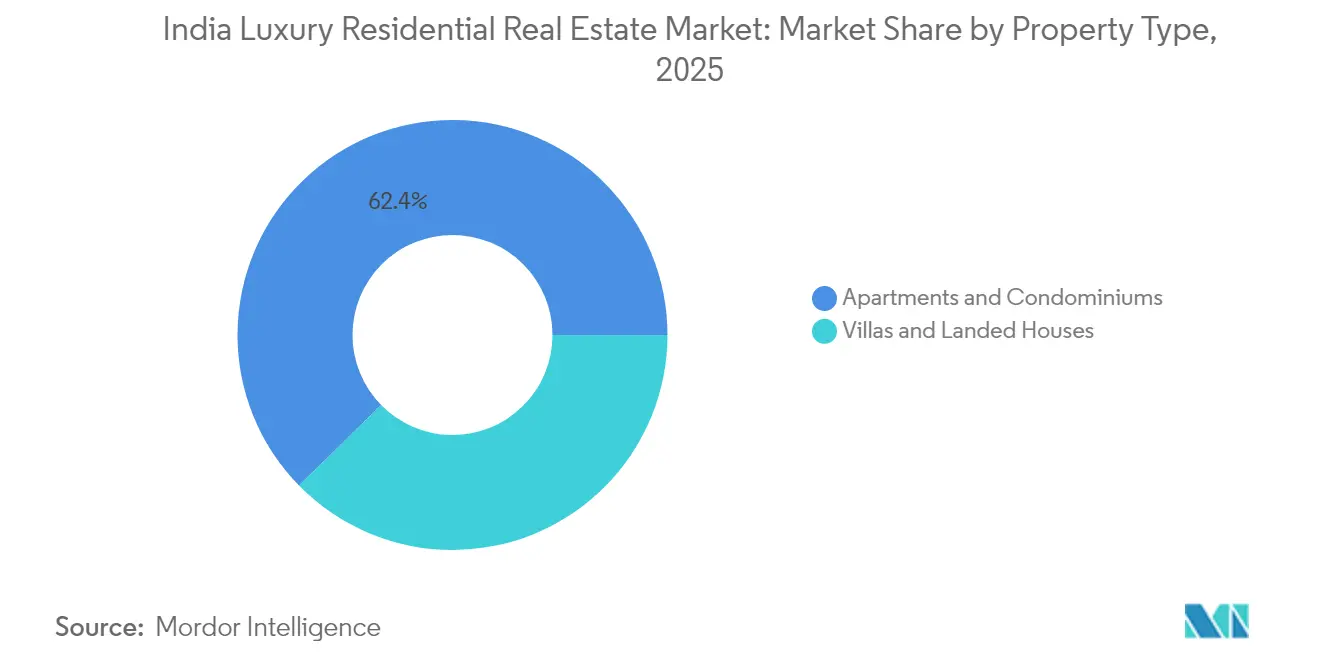

- Nach Immobilientyp führten Apartments und Eigentumswohnungen mit einem Marktanteil von 62,35 % am Indien-Markt für luxuriöse Wohnimmobilien im Jahr 2025, während Villen und Grundstückshäuser bis 2031 voraussichtlich einen CAGR von 11,20 % verzeichnen werden.

- Nach Geschäftsmodell entfiel das Verkaufssegment auf 80,35 % der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ des Indien-Markts fĂĽr luxuriöse Wohnimmobilien im Jahr 2025; das Vermietungssegment verzeichnet den höchsten prognostizierten CAGR von 12,25 % bis 2031.

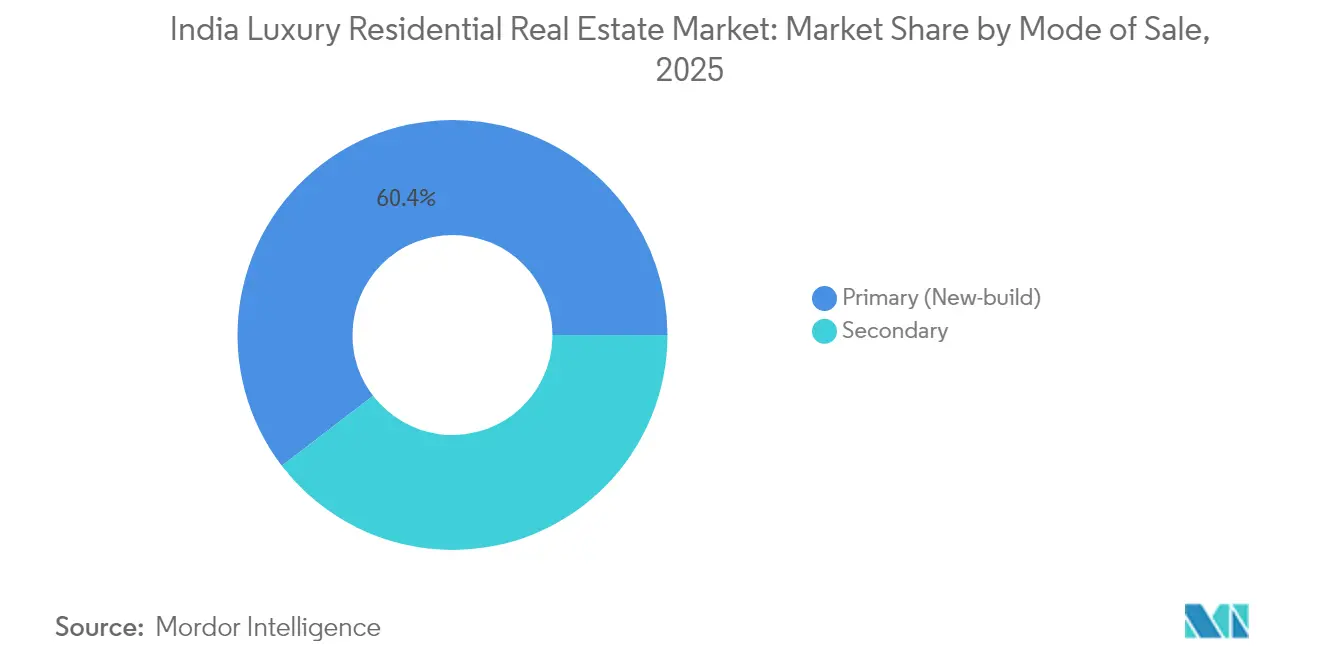

- Nach Verkaufsform entfielen Primärmarkttransaktionen auf einen Anteil von 60,40 % an der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ des Indien-Markts fĂĽr luxuriöse Wohnimmobilien im Jahr 2025, während der Sekundärmarktverkauf mit einem CAGR von 11,55 % bis 2031 zulegt.

- Nach Stadt trug Mumbai im Jahr 2025 einen Anteil von 32,55 % am Indien-Markt für luxuriöse Wohnimmobilien bei, während Hyderabad mit einem prognostizierten CAGR von 12,60 % bis 2031 die am schnellsten wachsende Stadt ist.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den Indien-Markt für luxuriöse Wohnimmobilien

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wirtschaftswachstum und rasante Vermögensschaffung unter UHNW-Personen | +2.8% | National, mit Konzentration in Mumbai, Delhi-Hauptstadtregion, Bengaluru | Langfristig (≥ 4 Jahre) |

| Urbane Infrastrukturaufwertungen, die die Landwerte in Stadtzentren in die Höhe treiben | +2.1% | Mumbai, Delhi-Hauptstadtregion, Bengaluru, Hyderabad, Pune | Mittelfristig (2–4 Jahre) |

| NRI-Rimessen und Präferenz für Prestige-Immobilien | +1.9% | Mumbai, Delhi-Hauptstadtregion, Goa, Chennai | Langfristig (≥ 4 Jahre) |

| Geringe Durchdringung von luxuriösem Hochhauswohnen | +1.6% | Tier-1-Städte mit frühen Gewinnen in Mumbai, Bengaluru | Mittelfristig (2–4 Jahre) |

| Fintech-gestützte Bruchteilseigentumsplattformen | +1.4% | National, mit früher Einführung in Mumbai, Delhi-Hauptstadtregion | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Markenresidenzen mit Hotelstandard-Annehmlichkeiten | +1.3% | Mumbai, Delhi-Hauptstadtregion, Bengaluru, Goa | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Wirtschaftswachstum und rasante Vermögensschaffung unter UHNW-Personen

Die Luxusnachfrage steigt, da Indien 13.600 vermögendste Privatpersonen (Ultra-High-Net-Worth Individuals) beherbergt, die rund 32 % ihrer Portfolios in Immobilien investieren. Das Vermögen breitet sich auf Tier-2-Korridore aus und erweitert die Käuferbasis über die traditionellen Metropolen hinaus. Lebensstilgetriebene Käufe rangieren inzwischen vor rein finanziellen Motiven, und ein wachsender Anteil jüngerer Millionäre zielt auf grün zertifizierte Entwicklungen. Die internationale Diversifizierung hält an; wettbewerbsfähige inländische Renditen lenken jedoch einige grenzüberschreitende Kapitalflüsse zurück in bedeutende indische Projekte.

Urbane Infrastrukturaufwertungen, die die Landwerte in Stadtzentren in die Höhe treiben

Bedeutende Verkehrsinfrastrukturen wie U-Bahn-Erweiterungen und neue Flughäfen bewerten angrenzende Grundstücke vor der Fertigstellung neu, wobei Premiumprojekte am meisten profitieren. Mumbais Stadtteile wie Sewri verzeichneten ausgeprägte Wertsteigerungen infolge von Konnektivitätsfortschritten, während Punes Luxus-Neubauten vom sich entwickelnden Ringstraßennetz profitieren. Staatliche Programmen für intelligente Städte heben das Basisniveau der städtischen Dienstleistungen an und steigern indirekt die Obergrenze für Luxuspreise, da wohlhabende Käufer auf ganzheitliche Lebensqualität Wert legen.

NRI-Rimessen und Präferenz für Prestige-Immobilien

Auslandsindische Staatsangehörige (Non-Resident Indians) trugen 2023 13,1 Milliarden USD zum indischen Immobilienmarkt bei. Eine schwache Rupie steigert die Kaufkraft, sodass hochpreisige Objekte über 48,2 Millionen USD ein Volumenwachstum von 75 % im Jahresvergleich verzeichneten[1]Reserve Bank of India, "Jährliche Daten zu NRI-Rimessen 2024-25," rbi.org.in . Die regulatorische Digitalisierung durch das geplante Registrierungsgesetz zielt darauf ab, Betrug einzudämmen und könnte Auslandsabschlüsse vereinfachen, wodurch dieser widerstandsfähige Nachfragekanal gestärkt wird.

Fintech-gestĂĽtzte Bruchteilseigentumsplattformen

Das Bruchteilssegment mit einem aktuellen Vermögenswert von 500 Millionen USD profitiert von den neuen SM-REIT-Regelungen, die eine 95-prozentige Zuteilung zu fertiggestellten, renditegenerierenden Immobilien vorschreiben. Mindestengagements von 120.500 USD öffnen den Indien-Markt für luxuriöse Wohnimmobilien einem breiteren Kreis von vermögenden Privatanlegern (High-Net-Worth Investors), die Renditen von 8–12 % ohne vollständige Eigentümerpflichten anstreben. Frühe Lizenzträger planen Listings von über 482 Millionen USD, was auf ein rasantes Skalierungspotenzial hindeutet.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wirtschaftliche und zinspolitische Volatilität | -1.8% | National, mit höherer Sensitivität in Mumbai, Delhi-Hauptstadtregion | Kurzfristig (≤ 2 Jahre) |

| Steigende Grundstücks- und Baumaterialkosten | -1.5% | National, mit akuter Auswirkung in Mumbai, Bengaluru | Mittelfristig (2–4 Jahre) |

| Strengere Geldwäschebekämpfungs-Prüfung bei hochpreisigen Transaktionen | -0.9% | National, mit Fokus auf Mumbai, Delhi-Hauptstadtregion, Goa | Langfristig (≥ 4 Jahre) |

| Klimarisikobedingte Versicherungspreiserhöhungen für Küstenimmobilien | -0.7% | Küstengebiete in Mumbai, Chennai, Goa, Kochi | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Wirtschaftliche und zinspolitische Volatilität

Der Lagerbestand in Mumbais USD-12-24-Millionen-Segment benötigt inzwischen fast 4 Jahre zur Räumung, da Käufer während Aktienschwankungen abwarten. Erwartete Zinssenkungen im Jahr 2025 könnten das Vertrauen wiederherstellen, aber die Verknüpfung zwischen Luxusabsorption und Aktienmarktentwicklung hält die Stimmung kurzfristig in einem fragilen Gleichgewicht.

Steigende GrundstĂĽcks- und Baumaterialkosten

Entwickler sehen sich engeren Margen gegenüber, da die Grundstückspreise in Mumbais Kernlagen nahe bei 2.410 USD pro Quadratfuß liegen und importierte Ausstattungen ein Währungsrisiko tragen. Einige Marktteilnehmer absorbieren die Kosten, um das Verkaufstempo zu schützen, während andere Preisaufschläge durchsetzen, die nur in knappen Mikrolagen wie Worli realisierbar sind.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Immobilientyp: Villen treiben den Wandel hin zu einem Premiumlebensstil

Apartments halten im Jahr 2025 einen Anteil von 62,35 % am Indien-Markt fĂĽr luxuriöse Wohnimmobilien, gestĂĽtzt durch die GrundstĂĽckknappheit in städtischen Kernlagen. Villen und GrundstĂĽckshäuser verzeichnen jedoch einen CAGR von 11,20 % und gewinnen ambitionierte Käufer, die Privatsphäre in Goa und dem GroĂźraum Mumbai suchen. Es wird erwartet, dass die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ des Indien-Markts fĂĽr luxuriöse Wohnimmobilien im Bereich Villen bis 2031 mehr als das Doppelte erreicht, begleitet von InfrastrukturmaĂźnahmen, die Pendelzeiten verkĂĽrzen. Entwickler reagieren mit Markengemeinschaften, die Concierge-Services, Wellness-Pavillons und IGBC-Platin-Zertifizierungen integrieren, und positionieren das Segment damit fest auf dem Premium-Radar.

Das Villenwachstum hängt von begrenzten Grundstücksreserven ab, sodass die Preissteigerungen häufig die Gewinne bei Apartments übertreffen. Ultra-Hochhäuser kontern, indem sie private Aufzüge und Hotelstandard-Services hinzufügen, wie bei den jüngsten 60-stöckigen Neubauten in Worli zu sehen. Nachhaltigkeitsstandards konvergieren ebenfalls; beide Formate verfügen inzwischen standardmäßig über energieeffiziente Verglasung und Wasserrecycling, um umweltbewusste Investoren anzusprechen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Geschäftsmodell: Vermietungsmärkte gewinnen an Investitionsattraktivität

Verkaufstransaktionen dominierten im Jahr 2025 mit 80,35 % die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ des Indien-Markts fĂĽr luxuriöse Wohnimmobilien, getragen durch den Wunsch nach Prestige-Eigentum. Vermietungsanlagen wachsen mit einem CAGR von 12,25 %, angetrieben durch Bengalurus Bruttomietrenditen von 4,45 % und eine erhöhte Unternehmensmobilität. Lebensstilflexibilität zieht jĂĽngere FĂĽhrungskräfte an, während auslandsindische Staatsangehörige passive Mieteinnahmen in den besten Lagen Mumbais bevorzugen, wo 2-Zimmer-Mieten ab 1.506 USD pro Monat beginnen.

Die Vermietungsattraktivität stärkt sich, da Bruchteilseigentumsmodelle hochwertige Wohnimmobilien in renditeorientierte Portfolios bündeln. Dieser hybride Kapitalfluss verringert die Lücke zwischen direkten Käufen und strukturierten Investitionen und verleiht dem Indien-Markt für luxuriöse Wohnimmobilien mehr Tiefe.

Nach Verkaufsform: Sekundärmärkte reifen den Premiumbestand

Primärmarkt-Neubauprojekte sicherten sich 60,40 % des Transaktionswertes von 2025, doch Sekundärmarktwiederverkäufe wachsen jährlich um 11,55 %, da fertiggestellter Bestand in renommierten Hochhäusern an Ansehen gewinnt. Käufer im Indien-Markt für luxuriöse Wohnimmobilien bevorzugen häufig fertiggestellte Objekte wegen der Sofortverfügbarkeit und gemeinschaftlichen Stabilität, während Neubaueigentumsinteressenten Individualisierbarkeit und gestaffelte Zahlungspläne anführen.

Wiederverkaufsaufschläge von bis zu 40 % bei Hochhäusern in der Nähe der Übergabe verdeutlichen die sinkende Risikobereitschaft wohlhabender Investoren, insbesondere wenn die Wirtschaftssignale gemischt erscheinen. Entwickler halten die Primärmarkt-Pipeline durch Erlebniszentren und digitale Rundgänge lebendig, die die unterscheidenden Annehmlichkeiten unterstreichen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Stadt: Hyderabad entwickelt sich zum Wachstumskatalysator

Mumbai hielt im Jahr 2025 einen Anteil von 32,55 % am Indien-Markt für luxuriöse Wohnimmobilien, gestützt durch finanzwirtschaftlichen Reichtum und begrenztes Küstenland. Hyderabad verzeichnet den schnellsten CAGR von 12,60 %, angetrieben durch Zuflüsse aus dem Technologiesektor und Ausbauten des Flughafenkorridors. Die Delhi-Hauptstadtregion folgt mit 64 % der Luxus-Neubauprojekte unter den Hauptstädten und unterstreicht damit institutionelle Tiefe und Entwicklervertrauen.

Bengaluru hält die höchsten Mietrenditen des Landes bei 4,45 % und positioniert die Stadt als einkommensorientiertes Investment innerhalb des Indien-Markts für luxuriöse Wohnimmobilien. Aufstrebende Metropolen wie Pune und Chennai gewinnen durch verbesserte Konnektivität und vergleichsweise zugänglichere Einstiegspreise an Bedeutung und erweitern den geografischen Fußabdruck der Luxusnachfrage.

Geografische Analyse

Mumbais Führungsposition mit 32,55 % ist in der fest verwurzelten Finanzwirtschaftstätigkeit und einem Prestige verankert, das Premiumimmobilienaufschläge aufrechterhält. Lagerüberhang im 12-60-Millionen-USD-Segment verlängert die Absorptionszeiträume, doch die Knappheit neuer Küstengrundstücke stützt die Bewertungen. Prognosen zum Meeresspiegelanstieg erhöhen langfristig den Versicherungskostendruck, doch das unmittelbare Käuferinteresse bleibt intakt, da Entwickler exklusive Verkaufsstrategien mit Terminvereinbarung verfolgen. Die Delhi-Hauptstadtregion zieht Aufmerksamkeit auf sich, indem sie im ersten Halbjahr 2024 fast zwei Drittel der Luxus-Neubauprojekte in Großstädten auf sich vereinte. Staatsnähe, Schnellstraßenausbau und ausreichende Grundstücksreserven bilden einen förderlichen Rahmen für großformatige geschlossene Wohnanlagen. Entwickler nutzen Markenkooperationen, um ihr Angebot zu differenzieren und gestiegene Käufererwartungen zu erfüllen. Hyderabads prognostizierter CAGR von 12,60 % bestätigt den Aufstieg der Stadt als Technologiestandort. Verbesserte Mietrenditen von derzeit 3,7 % ziehen sowohl Nutzer als auch Investoren an, während neue Schnellkorridore die Reisezeiten zu Geschäftsvierteln verkürzen. Bengaluru überzeugt weiterhin mit 4,45 % Renditen, und Pune zeigt nachhaltiges Wachstum aufgrund eines starken Immobilienregistrierungsmomentums im Premiumberreich. Zusammen veranschaulichen diese Entwicklungen, wie der Indien-Markt für luxuriöse Wohnimmobilien über die traditionellen Küstenstädte hinaus diversifiziert.

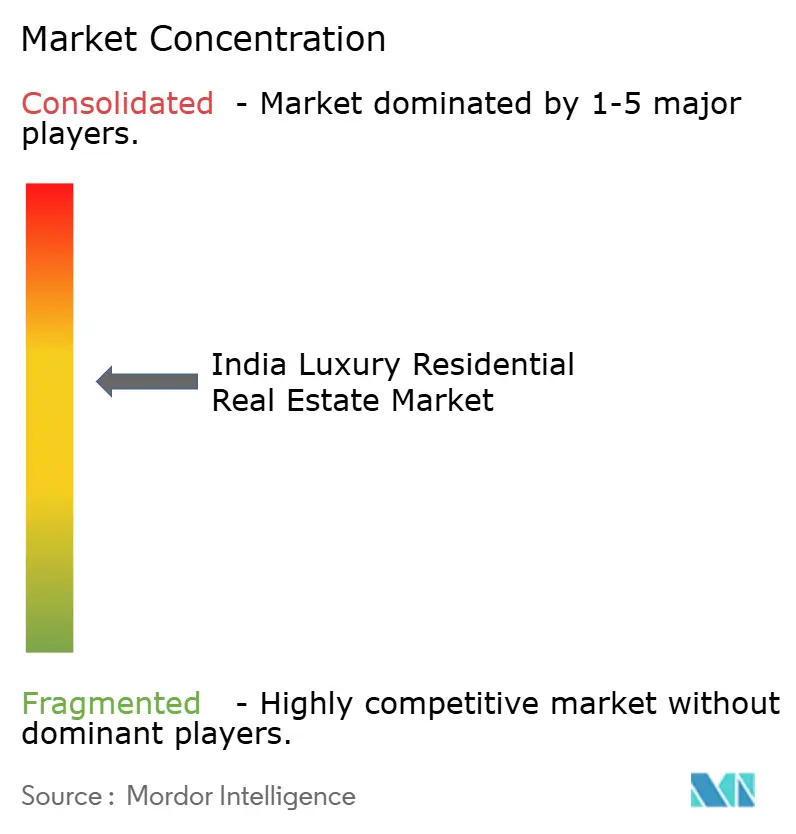

Wettbewerbslandschaft

Der Indien-Markt für luxuriöse Wohnimmobilien weist eine moderate Fragmentierung auf, wobei sich führende Entwickler durch Markenkapital, Umsetzungskompetenz und Tiefe der Annehmlichkeiten differenzieren. DLF setzt Maßstäbe bei Ultra-Luxusprojekten in Gurugram, wo Einheiten ab 0,84 Millionen USD beginnen und innerhalb von Wochen ausverkauft sind. Lodha verfolgt Skalierung durch mehrere Markenkooperationen und sucht aktiv globale Namenspartner, um die Preisrealisierung zu steigern. Godrej Properties investiert 253 Millionen USD in die Grundstücksaggregation, um eine Mehrstadt-Neubaupipeline zu sichern, die sowohl primäre Metropolen als auch wachstumsstarke Technologiezentren abdeckt.

Die Technologieeinführung vergrößert den Leistungsabstand. Marktteilnehmer setzen Augmented-Reality-Rundgänge, Verhaltensanalysen und Blockchain-basierte Titelvalidierung ein, um die Entdeckung zu vereinfachen und hochwertige Transaktionen abzusichern. Die Fusions- und Übernahmeaktivität intensiviert sich: Adani Realtys geplante Mehrheitsbeteiligung an Emaar India signalisiert weitere Konsolidierung, während die Fusion von Embassy Group mit Equinox einen Bruttoentwicklungswert von 387,8 Millionen USD hinzufügt. Nischenanbieter überleben durch Fokus auf Einzelstadtexpertise, Markenresidenzen oder Seniorenwohnen, müssen jedoch strenge Bau-Zeitpläne einhalten, um das Vertrauen wohlhabender Kunden zu gewinnen.

Nachhaltigkeit ist ein wachsendes Differenzierungsmerkmal. Entwickler zertifizieren Projekte nach IGBC-Platin oder LEED-Gold, um jüngere UHNW-Käufer anzusprechen, denen Umweltverantwortung neben Exklusivität wichtig ist. Bruchteilseigentumsintermediäre bilden eine parallele Wettbewerbsebene, die kleineren Investoren Zugang zu bedeutenden Anlageobjekten ermöglicht und traditionelle Bauträger dazu zwingt, neben Kapitalgewinnperspektiven auch Vermietungsleistung zu präsentieren.

Branchenführer des Indien-Markts für luxuriöse Wohnimmobilien

Indiabulls Real Estate

Oberoi Realty

Brigade group

Godrej properties

Omaxe Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Juni 2025: Adani Realty bewegte sich in Richtung des Erwerbs eines 70-100 %-Anteils an Emaar India für 48,2–60,2 Millionen USD, um sein Luxusportfolio zu erweitern.

- April 2025: Godrej Properties meldete einen Bruttoentwicklungswert von 441 Millionen USD aus vier neuen Projekten mit einer Gesamtfläche von 5,9 Millionen Quadratfuß.

- März 2025: Das Palais Royale in Mumbai näherte sich der Fertigstellung und löste einen Anstieg der Wiederverkaufspreise um 40 % für Einheiten mit einer Größe von 4.800–45.000 Quadratfuß aus.

- Februar 2025: Lodha Group führte Lodha Adrina ein, einen 60-stöckigen Turm in Worli mit 944–1.334 Quadratfuß großen Apartments ab einem Preis von 0,063 Millionen USD mit gestaffelten Zahlungsplänen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Laut şÚÁϲ»´ňěČ ist der indische Markt fĂĽr Luxusimmobilien der jährliche Transaktionswert von neu errichteten Wohnungen, Eigentumswohnungen, Villen und GrundstĂĽcken, die eine erstklassige Ausstattung bieten und Preise ab INR 3 crore in Tier-1- und schnell wachsenden Tier-2-Städten haben.

Ausschluss vom Geltungsbereich: Maklereinkünfte, Innenausbauverträge und alle Wiederverkaufsgeschäfte fallen nicht in diesen Bereich.

Ăśberblick ĂĽber die Segmentierung

- Nach Immobilientyp

- Apartments & Eigentumswohnungen

- Villen & Grundstückshäuser

- Nach Geschäftsmodell

- Verkauf

- Vermietung

- Nach Verkaufsform

- Primärmarkt (Neubau)

- Sekundärmarkt (Wiederverkauf)

- Nach Stadt

- Delhi-Hauptstadtregion

- Mumbai

- Bengaluru

- Hyderabad

- Pune

- Chennai

- Kolkata

- Weitere Städte

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir sprachen mit Vertriebsleitern von Premium-Entwicklern, Vermögensberatern, die HNWI betreuen, führenden Vertriebspartnern und Vertretern der Registrierungsstellen in Mumbai, Delhi NCR, Bengaluru, Hyderabad und Pune. Ihre Erkenntnisse über die durchschnittlichen Verkaufspreise, den Zahlungsmix und die Einführungskadenz füllten Lücken, die durch Sekundärdaten entstanden waren, und verfeinerten unsere Annahmen.

Desk Research

Unsere Analysten zogen zunächst Registerwerte des Ministeriums für Wohnungsbau und städtische Angelegenheiten, staatliche Stempelsteuerportale, Veröffentlichungen der RBI zu Wohnbaukrediten, NHB RESIDEX und CREDAI-Bulletins heran. Unternehmenspapiere, Investorendecks und Notizen von börsennotierten Bauträgern schärften die Aufteilung des Volumens, während kostenpflichtige Terminals wie D&B Hoovers und Dow Jones Factiva das Timing von Pipelines und die Stärke der Bilanzen klärten. Makrodaten des IWF, der Weltbank und der indischen Volkszählung verankerten Wohlstand, Bevölkerung und Überweisungsströme. Die zitierten Quellen dienen der Veranschaulichung; viele zusätzliche öffentliche Dokumente wurden geprüft, um Anomalien abzugleichen.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und -prognose

Das Modell beginnt mit einer Top-Down-Rekonstruktion des Luxusumsatzes auf Stadtebene aus verifizierten Stempelsteuererhebungen und gleicht diese dann mit einer stichprobenartigen Bottom-Up-Aufrollung von Bauträgerangaben ab. Fünf Variablen, das Wachstum von HNWI, die geplanten Markteinführungen, die Kosten für Wohnungsbaudarlehen, die Entwicklung der Rupie in Dollar und die Überweisungen von NRI, fließen in eine multivariate Regression ein, die die Nachfrage bis 2030 prognostiziert. Kalibrierte Penetrationsfaktoren überbrücken vor dem endgültigen Abgleich die zu niedrig gemeldeten Off-Plan-Volumina.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand unabhängiger Preisindizes und großer Geschäftsabschlüsse überprüft, gefolgt von zwei internen Peer Reviews. Wir aktualisieren die Zahlen jedes Jahr und geben zwischenzeitliche Aktualisierungen heraus, wenn sich die Nachfrageindikatoren aufgrund wesentlicher politischer oder zinspolitischer Veränderungen ändern.

Warum Mordors Indien-Luxus-Wohnimmobilien-Grundlage Zuverlässigkeit befiehlt

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Forschungsinstitute unterschiedliche Städtekörbe, Preisschranken oder Währungsstichtage wählen.

Enge Bereiche oder veraltete Momentaufnahmen von Registern können die sich schnell verändernden primären Markteinführungen, die unsere Studie erfasst, übersehen.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Treiber der LĂĽcke |

|---|---|---|

| USD 57,87 B (2025) | şÚÁϲ»´ňěČ | - |

| 40,11 MRD. USD (2025) | Regionale Beratung A | Ausgeschlossen sind Tier-2-Städte und Mietströme; Luxusgüter werden nur über INR 5 crore gezählt |

| USD 45,00 B (2024) | Globale Unternehmensberatung B | Verwendet rohe Transaktionswerte ohne Pipeline-PrĂĽfungen; wendet den durchschnittlichen Wechselkurs von 2023 an |

| 27,87 MRD. USD (GJ 2025) | Industrieverband C | Zählt nur die sieben größten Metropolen und Geschäfte über 1 Million USD |

Zusammengenommen zeigen diese Kontraste, dass die breitere geografische Perspektive von Mordor, die Mischung aus Top-down- und Bottom-up-Aufbau und die disziplinierte Aktualisierungskadenz den Entscheidungsträgern eine ausgewogene, transparente Grundlage bieten, auf die sie sich verlassen können.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groß ist der Indien-Markt für luxuriöse Wohnimmobilien derzeit?

Der Markt wird im Jahr 2026 auf 64,21 Milliarden USD geschätzt und soll bis 2031 bei einem CAGR von 10,95 % einen Wert von 107,99 Milliarden USD erreichen.

Welche Stadt führt das indische Segment luxuriöser Wohnimmobilien an?

Mumbai beherrscht mit 32,55 % die nationalen Premiumverkäufe, unterstützt durch finanzwirtschaftlichen Reichtum und ein begrenztes Küstenlandangebot.

Warum wachsen Villen im indischen Luxusmarkt schneller als Apartments?

Käufer nach der Pandemie suchen Privatsphäre, größere Grundstücke und Freiflächen, was die Verkäufe von Villen und Grundstückshäusern bis 2031 auf einen CAGR von 11,20 % treibt.

Wie wirken sich Bruchteilseigentumsplattformen auf Investitionen in luxuriöse Immobilien aus?

Neue SM-REIT-Regelungen ermöglichen es privaten vermögenden Privatpersonen (HNIs), hochwertige Anlageobjekte ab 120.500 USD mitzubesitzen, mit Mietrenditen von 8–12 % und erhöhter Liquidität.

Was sind die wesentlichen Risiken für Luxusimmobilien in Küstenstädten wie Mumbai?

Steigende Meeresspiegel erhöhen künftige Versicherungskosten und das langfristige Risiko von Landverlusten, obwohl die aktuelle Nachfrage aufgrund von Grundstücksknappheit intakt bleibt.

Welches Geschäftsmodell gewinnt neben dem direkten Verkauf an Dynamik?

Luxusvermietungen wachsen mit einem CAGR von 12,25 %, da Unternehmensumzüge und auslandsindische Investoren passive Einkommensströme priorisieren.

Seite zuletzt aktualisiert am: