Singapur Immobilienmarkt Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

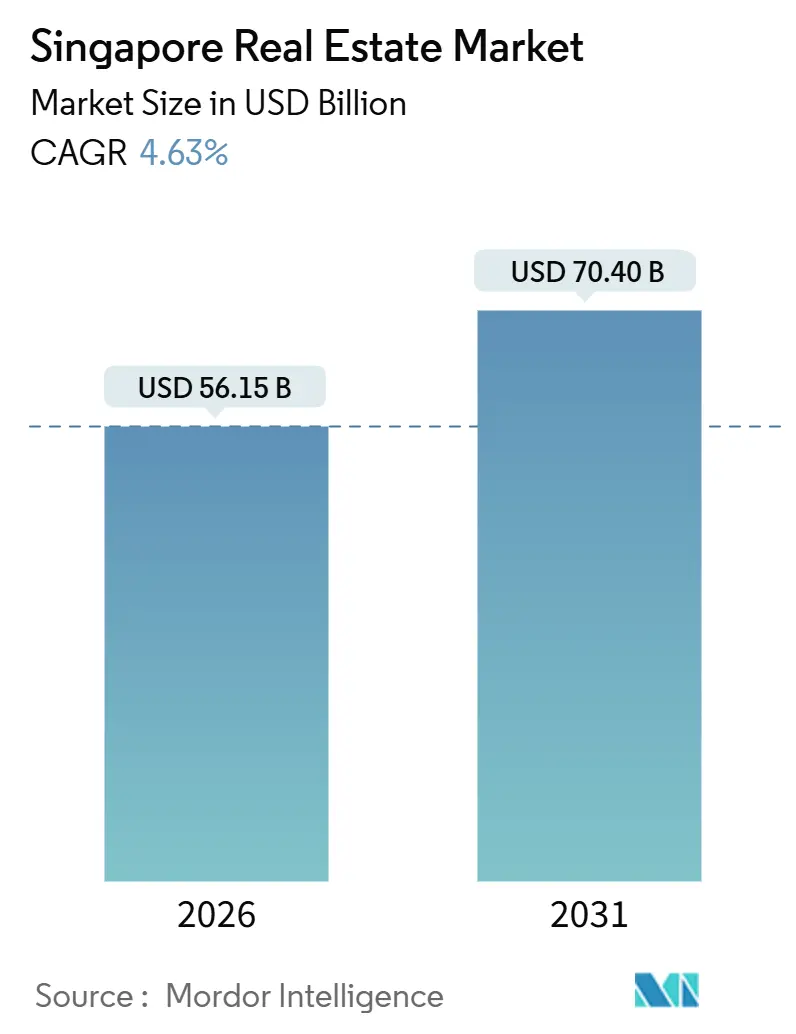

| �Ѳ�����ٲ���öß�� (2026) | 56.15 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 70.40 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.63% CAGR |

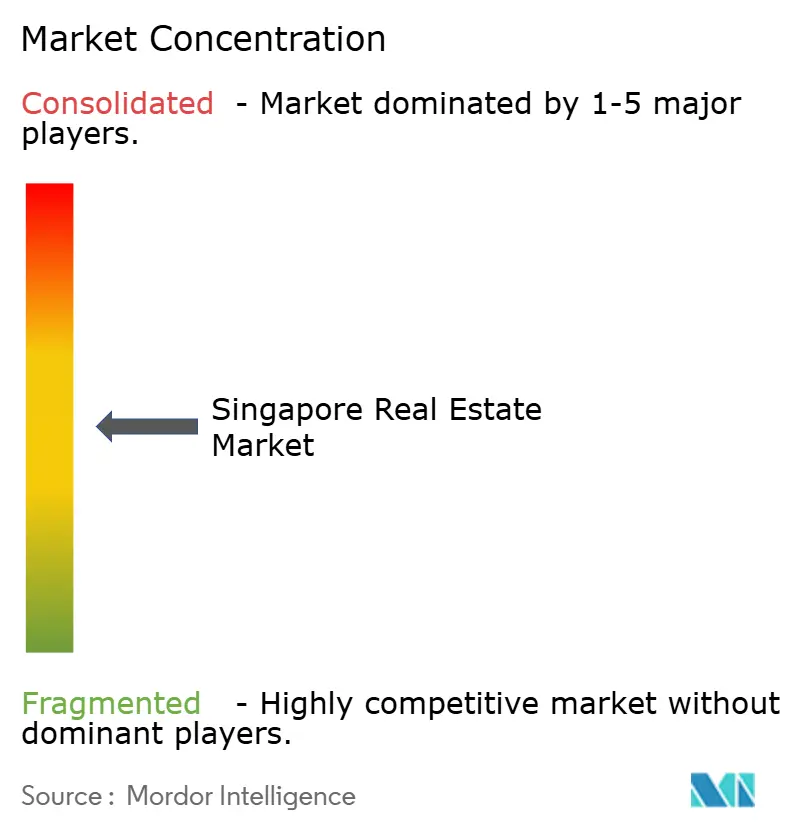

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Singapur Immobilienmarkt Analyse von ���ϲ�����

Die Größe des Singapur Immobilienmarkts beträgt 56,15 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 70,4 Milliarden USD erreichen, was einem CAGR von 4,63 % entspricht. Der Singapur Immobilienmarkt profitiert weiterhin von der Nachfrage als sicherer Hafen, einem knappen Angebot in zentralen ��ü����vierteln und einem stetigen Strom von Haushaltskäufern, die durch formale Ersparnisse und politische Klarheit unterstützt werden. Eine hohe Marktbeteiligung durch lizenzierte Makler, gepaart mit einer ausgewogenen Liquidität bei Wohn- und Gewerbeimmobilien, unterstützt eine ausgewogene Preisfindung. Staatlich geführte Programme zur städtischen Neugestaltung und Anreize für grünes Bauen bleiben wichtige Ankerpunkte für die langfristige Wertschöpfung im Singapur Immobilienmarkt. Gezielte Abkühlungsmaßnahmen und strenge Kreditrahmen halten spekulative Aktivitäten in Grenzen, was dazu beiträgt, Preistrends mit wirtschaftlichen Fundamentaldaten im Singapur Immobilienmarkt in Einklang zu bringen.[1]https://www.cea.gov.sg/

Wichtigste Erkenntnisse des Berichts

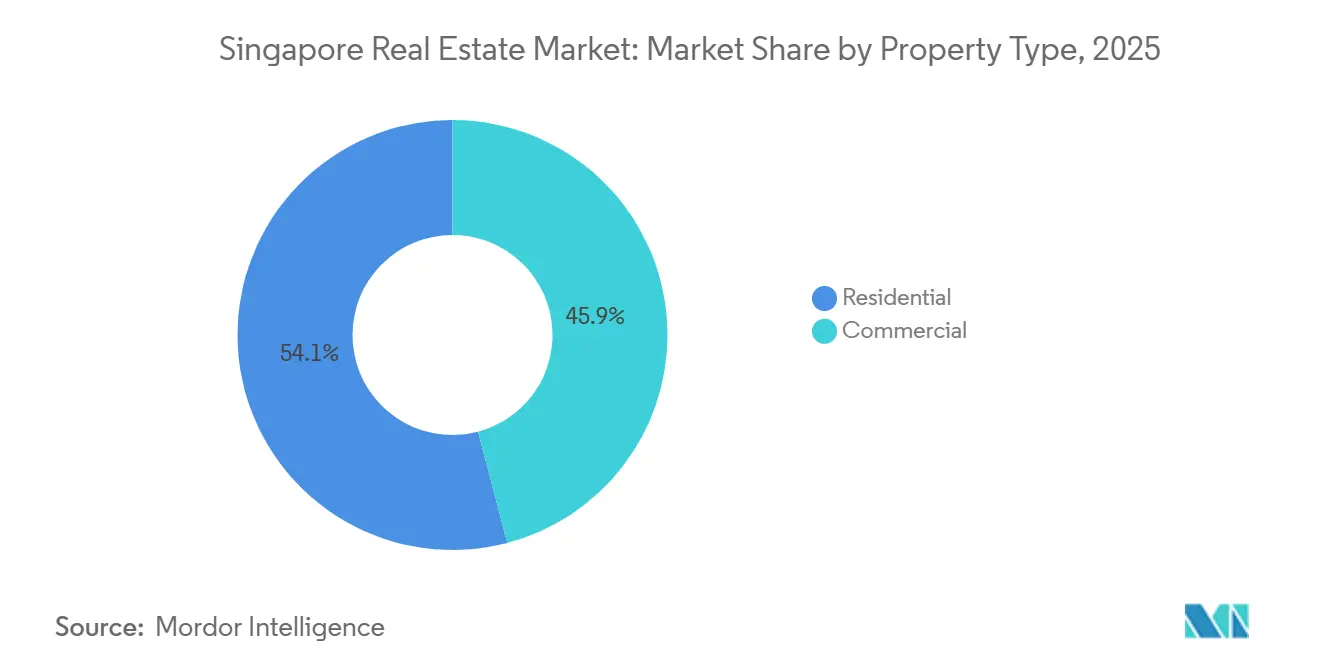

- Nach Immobilientyp führten Wohnimmobilien mit einem Umsatzanteil von 54,1 % im Jahr 2025, während Gewerbeimmobilien bis 2031 voraussichtlich mit einem CAGR von 5,44 % wachsen werden.

- Nach Geschäftsmodell hielt der Verkauf im Jahr 2025 einen Anteil von 63,2 %, während die Vermietung bis 2031 voraussichtlich mit einem CAGR von 5,30 % wachsen wird.

- Nach Endnutzer entfielen auf Privatpersonen und Haushalte 70,1 % des Umsatzes im Jahr 2025, während Unternehmen und KMU mit einem CAGR von 5,59 % das stärkste Wachstum verzeichnen dürften.

- Nach Geografie hielt die Kernzentralregion im Jahr 2025 einen Anteil von 43,1 %, während der Rest der Zentralregion bis 2031 mit einem CAGR von 5,99 % wachsen dürfte.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Singapur Immobilienmarkts

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich unterstützte Stadtplanung, die langfristige Entwicklung vorantreibt | +1.2% | National, mit frühen Gewinnen in den Vierteln des Großen Südlichen Wasserfront-Gebiets | Langfristig (≥ 4 Jahre) |

| Strategische Positionierung als regionaler Wirtschaftsstandort zur Unterstützung von ��ü����- und Mischnutzungswachstum | +0.9% | CCR CBD, Gewerbeparks im Changi Business Park und one-north | Mittelfristig (2–4 Jahre) |

| Starkes Interesse ausländischer Investoren, getrieben durch politische Stabilität und starke Rechtsrahmen | +0.8% | Global, konzentriert in CCR und RCR für Premiumimmobilien | Langfristig (≥ 4 Jahre) |

| Boomender E-Commerce und fortschrittliche Fertigung, die Logistik- und Industrienachfrage antreiben | +0.7% | Industriezonen im OCR wie Jurong, Tuas, Woodlands und wichtige Korridore in der Nähe des Tuas Mega Port | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Nachfrage im Luxus- und Hochpreissegment der Wohnimmobilien von globalen UHNWIs | +0.6% | CCR Bezirke 9–11, Sentosa Cove | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung intelligenter und nachhaltiger Bautechnologien | +0.5% | National, mit Pilotprojekten im Marina South und Punggol Digital District | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Staatlich unterstützte Stadtplanung treibt langfristige Entwicklung voran

Der Planungsrahmen der Stadtentwicklungsbehörde, einschließlich der Transformation des Großen Südlichen Wasserfront-Gebiets, erweitert das Angebot an Mischnutzungs- und Wohnoptionen über einen mehrere Jahrzehnte umfassenden Horizont im Singapur Immobilienmarkt. Die Verlagerung des Hafens und die Entwicklung neuer Stadtteile schaffen Wege zur Neuausrichtung der Dichte und zur Verbesserung der Lebensqualität, mit einer klaren Abfolge von Investitionen in Verkehr, Küstenschutz und Gemeinschaftsinfrastruktur. Die Pipeline rund um stadtrandnahe Standorte und etablierte Siedlungen verbindet neuen Wohnraum mit Verkehrsknotenpunkten und sozialen Einrichtungen, was die Preisstabilität durch breiteren Zugang unterstützt und den stadtübergreifenden Pendelverkehr reduziert. Staatliche Grundstücksverkäufe verankern weiterhin die Erwartungen der Investoren hinsichtlich Gebotsstrenge, Standortvorteilen und integrierten Designs im Singapur Immobilienmarkt. Im Laufe der Zeit schaffen diese Maßnahmen eine stabile Grundlage für die Nachfrage und reduzieren gleichzeitig die Konzentration veralteter Bestände in der gesamten Stadt.[2]https://www.ura.gov.sg/Corporate

Strategische Positionierung als regionaler Wirtschaftsstandort zur Unterstützung von ��ü����-, Co-Working- und Mischnutzungswachstum

Singapurs Rolle als Standort für regionale Hauptniederlassungen stärkt weiterhin die Fundamentaldaten des CBD-��ü����markts durch stetige Vermietung, geringe Leerstandsquoten und eine Verlagerung hin zu Qualität. Die Leerstandsquote bei Core-CBD-Klasse-A-Immobilien sank im dritten Quartal 2025 auf 4,7 %, was die Nachfrageresilienz im Singapur Immobilienmarkt unterstreicht. Begrenzte kurzfristige Fertigstellungen in Premiumlagen, kombiniert mit anhaltender Einstellung im Bereich professioneller Dienstleistungen und Finanzen, begünstigen weiterhin neuere grünzertifizierte Immobilien. Flexible ��ü����flächenangebote ergänzen diesen Trend, indem sie schlüsselfertige Optionen für Nutzer bieten, die kurzfristige Verpflichtungen bevorzugen, während sie auf klarere Makrosignale im Singapur Immobilienmarkt warten. Das Central Business District Incentive Scheme und das Strategic Development Incentive Scheme, beide unter der Aufsicht der Stadtentwicklungsbehörde, fördern die adaptive Umnutzung älterer Gebäude zu Mischnutzungsformaten, was die langfristige Qualitätsverbesserung des Bestands unterstützt. Zusammen verstärken diese Dynamiken eine Prämie für zentral gelegene, effiziente und nachhaltige Projekte im Singapur Immobilienmarkt.[3]https://www.cushmanwakefield.com/en

Boomender E-Commerce und fortschrittliche Fertigung treiben die Nachfrage nach Logistik- und Industrieimmobilien an

Logistik- und hochwertige Industrieimmobilien profitieren von einer Kombination aus Hafenautomatisierung, Just-in-Time-Lagerstrategien und der Nachfrage von Technologie- und biomedizinischen Mietern. Der Tuas Mega Port verarbeitete im Jahr 2024 41,1 Millionen TEU und strebt bei vollständigem Ausbau 65 Millionen TEU an, was den Bedarf an mehrgeschossigen Rampenauffahrtanlagen in der Nähe von Seegateways im Singapur Immobilienmarkt stärkt. Das Industrieangebot wurde zu hohen Raten vorab vergeben, während die inselweite Leerstandsquote bis 2027 voraussichtlich weiter sinken wird, was eine strukturell gesunde Absorption widerspiegelt. Die Mieten für erstklassige Logistik- und Hightech-Fabrikflächen stiegen, da Nutzer Stromredundanz, Automatisierungsbereitschaft und grüne Zertifizierungen suchten. Politische Unterstützung, einschließlich Flächennutzungs- und Pachtvertragsverlängerungen, die an Kapitalinvestitionen geknüpft sind, reduziert das Risiko bei langfristigen Industrieprojekten im Singapur Immobilienmarkt. Aktive Portfoliobewegungen börsennotierter Trusts, wie selektive Akquisitionen in der Nähe von Tuas, veranschaulichen die Kapitalrotation hin zu diesem Thema.

Anhaltende Nachfrage im Luxus- und Hochpreissegment der Wohnimmobilien von globalen UHNWIs

Trotz höherer Stempelsteuern zielen gut kapitalisierte Käufer weiterhin auf erstklassige nicht freistehende Wohnimmobilien in zentralen Stadtteilen für Eigennutzungsbedürfnisse und Vermögensdiversifizierung im Singapur Immobilienmarkt ab. Markteinführungen gut gelegener Projekte in etablierten Bezirken verzeichneten im Jahr 2025 eine starke anfängliche Nachfrage, was auf eine resiliente Bereitschaft für Premiumimmobilien hindeutet. Die breitere Aufstiegspipeline wird durch die Lieferung von öffentlichem Wohnraum aufrechterhalten, die geordnete Übergänge in den privaten Markt im Laufe der Zeit unterstützt. Politische Klarheit und ein starker Rechtsrahmen verankern weiterhin die langfristige Nachfrage im Singapur Immobilienmarkt. Diese Dynamik konzentriert die Aktivität auf hochwertige Immobilien mit unmittelbaren Lebensqualitäts- und Ausstattungsvorteilen.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Wachstumshemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Abkühlungsmaßnahmen und Stempelsteuern dämpfen spekulative Wohnimmobilieninvestitionen | -1.1% | National, am stärksten im CCR-Luxussegment | Kurzfristig (≤ 2 Jahre) |

| Begrenztes Grundstücksangebot und hohe Grundstückserwerbskosten schränken neue Entwicklungen ein | -0.9% | National, gravierend in CCR und erstklassigen RCR-Lagen | Langfristig (≥ 4 Jahre) |

| Geopolitische und wirtschaftliche Gegenwinds beeinflussen ausländische Kapitalflüsse und Mieternachfrage | -0.8% | Globaler Einfluss, konzentrierte Auswirkungen auf CBD-��ü����s und erstklassige Wohnimmobilien | Mittelfristig (2–4 Jahre) |

| Angebots-Nachfrage-Ungleichgewichte in bestimmten Anlageklassen | -0.6% | Vorstädtischer Einzelhandel im OCR, ��ü����lagen am Stadtrand außerhalb des CBD-Kerns | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Strenge Abkühlungsmaßnahmen und Stempelsteuern dämpfen spekulative Wohnimmobilieninvestitionen

Die zusätzliche Käuferstempelsteuer bleibt ein wichtiges Instrument zur Gestaltung der Zusammensetzung der Wohnimmobiliennachfrage, wobei seit April 2023 ein Satz von 60 % auf ausländische Käufer im Singapur Immobilienmarkt angewendet wird. Das Verkäuferstempelsteuer-Regime, das im Juli 2025 auf eine vierjährige Haltefrist ausgeweitet wurde, schafft weitere Anreize gegen kurzfristiges Weiterverkaufen und unterstützt eine stabilere Wiederverkaufsaktivität. Makroprudenzielle Maßnahmen wie die Obergrenze für die Gesamtschuldendienstquote tragen dazu bei, dass die Kreditaufnahme im Verhältnis zum Einkommensniveau umsichtig bleibt, was die finanzielle Stabilität der Haushalte sichert. Diese Rahmenbedingungen wahren die Marktintegrität und reduzieren gleichzeitig die Volatilität im Singapur Immobilienmarkt. Das Ergebnis ist eine klarere Betonung der Endnutzerbedürfnisse und des langfristigen Werts anstelle von spekulativem Schwung.

Begrenztes Grundstücksangebot und hohe Grundstückserwerbskosten schränken neue Entwicklungen ein

Singapurs begrenzte Landfläche und Zonenaufteilungen schaffen eine anhaltende Knappheit, die Preisgestaltung und Bietverhalten prägt, insbesondere in zentralen Stadtteilen des Singapur Immobilienmarkts. Staatliche Grundstücksverkäufe bleiben wettbewerbsintensiv, und die durchschnittlichen Grundstückspreise stiegen im Jahr 2025, da Entwickler Lage, Verkehrsanbindung und Ausstattungstiefe in ihre Kalkulationen einpreisten. Industrielle Zonenvorschriften und Pachtpolitiken lenken schwere Nutzungen in bestimmte Bezirke und reduzieren kurzfristig die Umwandlungsoptionen. Längerfristige Zeitpläne für Landgewinnung und Verlagerung verzögern die vollständige Auswirkung neuer Angebotsentlastung für zentrale Wohn- und Mischnutzungsstandorte. In diesem Kontext konzentrieren sich Entwickler auf Produktdifferenzierung und Nachhaltigkeitsnachweise, um Margen im Singapur Immobilienmarkt zu verteidigen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Immobilientyp: Gewerbeimmobilien führen das Wachstum trotz Dominanz der Wohnimmobilien an

Wohnimmobilien hatten im Jahr 2025 einen Anteil von 54,1 % und unterstreichen damit ihre Rolle als größter Umsatzbeitrag im Singapur Immobilienmarkt. HDB-Wiederverkaufstransaktionen erreichten im Jahr 2025 28.986, was auf eine stetige Endnutzerbewegung hindeutet und Aufstiegspfade im Laufe der Zeit unterstützt. Gewerbeimmobilien sind das am schnellsten wachsende Teilsegment mit einem CAGR von 5,44 % bis 2031, unterstützt durch geringe CBD-Leerstandsquoten und eine anhaltende Verlagerung hin zu Qualität im Singapur Immobilienmarkt. Die Leerstandsquote bei Core-CBD-Klasse-A-Immobilien sank im dritten Quartal 2025 auf 4,7 %, was die Preissetzungsmacht der Vermieter am oberen Ende stärkt. Industrie und Logistik profitieren von der Hafenautomatisierung und Vorabverpflichtungen in der fortschrittlichen Fertigung, was eine anhaltende Absorption und ausgewogenes Mietwachstum unterstützt.

Im Bereich Wohnimmobilien bleiben nicht freistehende Wohnungen das liquideste Format für Aufsteiger und Neueinsteiger, während freistehende Segmente strukturell angebotsbeschränkt sind. Im Gewerbebereich dominiert das ��ü���� den Teilsegmentumsatz, gefolgt von Einzelhandel und Logistik, obwohl Logistik den stärksten zyklischen Rückenwind hat, da der E-Commerce-Anteil sich auf höheren Niveaus stabilisiert. Einzelhandelsportfolios in vorstädtischen Einzugsgebieten profitieren von nahezu vollständiger Belegung und gesunder Mietumkehr, was resiliente Haushaltsausgabenmuster widerspiegelt, die an wesentliche Dienstleistungen gebunden sind. Das Rechenzentrum-Engagement innerhalb von Industrieportfolios wächst weiter, wie durch Akquisitionen von hochwertigen Immobilien veranschaulicht, die vollständig an Digital- und Finanzdienstleistungsmieter vermietet sind, im Singapur Immobilienmarkt. Grüne Zertifizierung, Energieeffizienz und eingebettete intelligente Systeme sind zunehmend zentral für die Differenzierung von Immobilien über alle Immobilientypen hinweg in der Singapur Immobilienbranche.

Nach Geschäftsmodell: Vermietungssegment gewinnt Marktanteile inmitten der Reife des Verkaufszyklus

Der Verkauf hielt im Jahr 2025 einen Anteil von 63,2 %, was die starke Aktivität bei Neumarkteinführungen und eine stabile Wiederverkaufsbasis im Singapur Immobilienmarkt widerspiegelt. Die Vermietung ist der am schnellsten wachsende Kanal mit einem CAGR von 5,30 % bis 2031, unterstützt durch flexible ��ü����nachfrage, Expatriate-Vermietung in Premiumlagen und Mastermietverträge in der Logistik, die jährliche Eskalationen einbetten. ��ü����verlängerungen waren für viele Mieter der Weg des geringsten Widerstands, da Ausbaukosten und Umzugskapitalaufwendungen hoch bleiben, was dazu beiträgt, die Belegung in neueren Projekten aufrechtzuerhalten. Die Wohnraumvermietung in oberen Stadtteilen wird weiterhin durch Unternehmensbudgets für Wohnraum unterstützt, was die Leerstandsquote in Premiumprojekten niedrig hält. Die Industrievermietung wird durch längere gewichtete Mietlaufzeiten und klare Mietsteigerungen untermauert, was eine stabile Cashflow-Sichtbarkeit für Vermieter im Singapur Immobilienmarkt ermöglicht.

Primärverkäufe erfassen weiterhin starkes Aufsteigerinteresse in zugänglichen Preisbändern, während institutionelles Kapital sich auf stabilisierte einkommensproduzierende Immobilien für vorhersehbare Renditen konzentriert. Im Vermietungskanal helfen schlüsselfertige ��ü����suiten und maßgeschneiderte Industrieanlagen den Nutzern, kurzfristige Unsicherheiten zu bewältigen und gleichzeitig Wachstumsoptionen zu erhalten. Die Vermietungsnachfrage innerhalb von hochwertigen Industrie- und Rechenzentrumsimmobilien ist resilient geblieben, was die Infrastrukturanforderungen von Mietern der digitalen Wirtschaft in der Singapur Immobilienbranche widerspiegelt. Regulatorische Rahmenbedingungen, einschließlich Verschuldungsgrenzen für REITs, unterstützen ein diszipliniertes Kapitalmanagement und erhalten die Bilanzflexibilität über Zyklen hinweg. Diese Merkmale stärken die Dauerhaftigkeit der Vermietungswachstumsaussichten im Vergleich zum reifenden Verkaufszyklus im Singapur Immobilienmarkt.

Nach Endnutzer: Unternehmen und KMU treiben das schnellste Wachstum voran

Privatpersonen und Haushalte repräsentierten im Jahr 2025 70,1 % des Umsatzes, was die Zentralität von Eigennutzern und Mietern im Singapur Immobilienmarkt unterstreicht. Unternehmen und KMU sind die am schnellsten wachsende Gruppe mit einem CAGR von 5,59 % bis 2031, angeführt von der Nachfrage aus Technologie, Biowissenschaften und professionellen Dienstleistungen nach hochwertigen ��ü����- und Hightech-Industrieflächen. Öffentliche Wohnungsbauprogramme und gezielte Politiken erhalten einen geordneten Aufstiegspfad für Haushalte, was eine stabile Basis privater Nachfrage im Laufe der Zeit unterstützt. Die Unternehmensvermietung weitete sich im Jahr 2025 auf CBD- und stadtrandnahe Knotenpunkte aus, unterstützt durch geringe Leerstandsquoten und bessere Gebäudeleistungsstandards im Singapur Immobilienmarkt. Dieser Segmentmix treibt komplementäre Bedürfnisse nach Einzelhandelsplattformen, Logistikinfrastrukturen und integrierten Gemeinschaftseinrichtungen voran.

Privatpersonen und Haushalte priorisieren weiterhin Konnektivität, Nähe zu Schulen und Zugang zu Einrichtungen, was Markteinführungen in etablierten und zentral vernetzten Siedlungen begünstigt. Die Unternehmensnachfrage konzentriert sich auf erstklassige CBD-Türme und dezentralisierte Gewerbeparks, wo Talentzugang und Kosteneffizienz mit langfristigen Arbeitsplatzstrategien übereinstimmen. KMU bevorzugen oft Strata-��ü����- oder flexible Flächenformate, um Kapitalaufwendungen zu reduzieren, während größere Unternehmen in weniger, aber bessere Gebäude mit modernen Spezifikationen im Singapur Immobilienmarkt konsolidieren. Green-Mark-Anreize und Bruttogrundflächen-Boni lenken Unternehmensnutzer zu leistungsstärkeren Immobilien und beschleunigen die Einführung nachhaltiger Gestaltung. Da sich diese Muster verstärken, unterstützt der Endnutzermix mehrjährige Investitionen in Mischnutzungsstadtteile und intelligente Gebäudefähigkeiten im Singapur Immobilienmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Kernzentralregion hatte im Jahr 2025 einen Umsatzanteil von 43,1 %, während der Rest der Zentralregion voraussichtlich das schnellste Wachstum mit einem CAGR von 5,99 % bis 2031 verzeichnen wird, wobei die Außerhalb der Zentralregion mit einem CAGR von 4,8 % wächst. In der Kernzentralregion hielt begrenztes neues Klasse-A-Angebot und günstige Mieternachfrage die Leerstandsquote niedrig, was eine anhaltende Mietperformance am oberen Ende des Singapur Immobilienmarkts unterstützte. Adaptive Umnutzungsrahmen im CBD fördern die Umwandlung älterer Gebäude in Mischnutzungsprojekte, die ��ü����-, Gastgewerbe- und Wohnnutzungen verbinden. Jüngste Premiummarkteinführungen in Bezirk 10 erzielten hohe Verkaufsquoten, was eine gesunde Absorptionskapazität für gut gelegene Premiumprojekte im Singapur Immobilienmarkt signalisiert. Der Ausblick für die Kernzentralregion bleibt durch die Knappheit bebaubarer Grundstücke und die anhaltende Unternehmenskonzentration im CBD verankert.

Der Rest der Zentralregion erzielte im Jahr 2025 36,7 % des Umsatzes und profitiert von einer aktiven Pipeline integrierter Entwicklungen in der Nähe von MRT-Umsteigebahnhöfen, die Live-Work-Play-Bedürfnisse ausrichtet und die Aufstiegsnachfrage im Singapur Immobilienmarkt unterstützt. Neue Projekte, die mit starken Verkehrsknotenpunkten verbunden sind, verzeichneten eine robuste anfängliche Nachfrage, was darauf hindeutet, dass Zugänglichkeit und Ausstattungstiefe dazu beitragen, Preislücken zum Kern zu schließen. Dezentralisierte ��ü����knotenpunkte im Rest der Zentralregion ziehen weiterhin Mieter an, die Mieteinsparungen gegenüber CBD-Türmen suchen, ohne auf Konnektivität zu verzichten. Industrie- und Hightech-Immobilien in der Nähe von stadtrandnahen Clustern ergänzen diese Geschichte, wobei Akquisitionen und Immobilienverbesserungen durch börsennotierte Trusts langfristiges Vertrauen in den Singapur Immobilienmarkt widerspiegeln. Da die Neugestaltung unter Anreizprogrammen beschleunigt wird, verbessert und diversifiziert sich die Immobilienqualität und erweitert die Menge investierbarer Immobilien in dieser Geografie.

Die Außerhalb der Zentralregion trägt 20,2 % des Umsatzes im Jahr 2025 bei und bleibt der Erschwinglichkeitsanker für Erstkäufer und Familien, die Platz priorisieren, unterstützt durch eine stetige Pipeline öffentlicher und privater Markteinführungen. Die Industriedominanz ist ein Merkmal dieser Geografie, wo Cluster in Jurong und Tuas zentral für Fertigung und Logistik im Singapur Immobilienmarkt bleiben. Die Durchsatz- und Automatisierungsziele des Tuas Mega Port untermauern die anhaltende Nachfrage nach nahegelegenen Logistikanlagen und Mehrnutzerfabriken. Pachtrahmen, die Anlagen- und Maschinerieinvestitionen belohnen, verbessern die Kapitalaufwandssichtbarkeit und fördern die Modernisierung bestehender Anlagen. Neue Grünbaustandards helfen neueren vorstädtischen Entwicklungen, niedrigere Betriebskosten zu erzielen und stabile Renditen zu unterstützen, die langfristige Eigentümer im Singapur Immobilienmarkt anziehen.

Wettbewerbslandschaft

Der Wettbewerb umfasst zwei sich gegenseitig verstärkende Modelle, wobei kapitalleichte Manager durch Drittpartei-Fonds skalieren und Entwickler Bilanzen einsetzen, um Projekte im Singapur Immobilienmarkt zu initiieren und zu liefern. Die führenden börsennotierten und privaten Plattformen operieren in den Bereichen ��ü����, Einzelhandel, Industrie und Gastgewerbe und nutzen aktives Immobilienmanagement, grüne Nachrüstungen und Kapitalrecycling, um Renditen zu erzielen. Auf der Entwicklungsseite sind diszipliniertes Bieten und Produktdifferenzierung zentral für die Aufrechterhaltung von Margen unter Grundstücksknappheit und höheren Baustandards. Staatliche Anreize für Nachhaltigkeit und adaptive Umnutzung belohnen frühe Akteure mit besseren Vermietungsergebnissen und stabileren Cashflows im Singapur Immobilienmarkt.

Entwickler und REITs führten im Jahr 2025 gezielte Akquisitionen und Veräußerungen durch, um Portfolios zu optimieren und Bilanzen zu verbessern. City Developments Limited schloss die Veräußerung seines South-Beach-Anteils für 834 Millionen SGD (617,2 Millionen USD) ab, was Entschuldungsziele unterstützte und die Plattform für zukünftige Einsätze in und außerhalb Singapurs vorbereitete. CapitaLand Ascendas REIT kündigte mehrere Akquisitionen von Industrie- und Logistikimmobilien an, die vollständig belegt waren und laufende Eskalationen aufwiesen, was eine Präferenz für Cashflow-Sichtbarkeit im Singapur Immobilienmarkt demonstriert. Frasers Logistics & Commercial Trust trat in das inländische Logistiksegment mit einer Green-Mark-Platinum-Immobilie in der Nähe von Tuas ein und gewichtete sein Portfolio in Richtung Wachstumskategorien um. Ausgewählte Plattformen recycelten weiterhin Kapital aus nicht zum Kerngeschäft gehörenden Immobilien, um höher rentierliche Möglichkeiten zu finanzieren und sich an Nachhaltigkeitszielen auszurichten.

Die Marktstruktur in der Wohnimmobilienentwicklung bleibt konzentriert, wobei führende Bieter im Jahr 2025 einen großen Anteil der staatlichen Grundstücksverkäufe erfassten, da die durchschnittlichen Grundstückspreise zusammen mit der Nachfrage nach integrierten, verkehrsgebundenen Standorten im Singapur Immobilienmarkt stiegen. Die Mischung der Strategien deutet auf einen anhaltenden Fokus auf Massenvermietung, Mieterqualität und ESG-getriebene Wertschöpfung hin, die nun in Underwriting und Design eingebettet ist. Grüne Bauverpflichtungen und intelligente Betriebsführung helfen, Betriebskosten zu senken, die Mieterzufriedenheit zu steigern und die Lebensdauer von Immobilien über Portfolios hinweg zu verlängern. In beiden Modellen bleiben Ausführungsdisziplin und Kapitalrecycling die primären Werkzeuge zur Navigation von Grundstücksknappheit und politischen Leitplanken im Singapur Immobilienmarkt.

Führende Unternehmen der Singapur Immobilienbranche

PropNex Realty Pte Ltd

ERA Realty Network Pte Ltd

Huttons Asia Pte Ltd

OrangeTee & Tie Pte Ltd

SRI Pte Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: CapitaLand Ascendas REIT gab die geplante Akquisition von drei hochwertigen Industrie- und Logistikimmobilien bekannt, mit erwartetem Abschluss im ersten Quartal 2026.

- Oktober 2025: Das UOL-Konsortium, bestehend aus UOL Group, Singapore Land, CapitaLand Development und Kheng Leong, lancierte Skye at Holland in Bezirk 10 und erzielte eine starke Nachfrage am ersten Tag.

- Oktober 2025: City Developments Limited schloss die Veräußerung seines 50,1%igen Anteils an der Einheit, die die integrierte South-Beach-Entwicklung besitzt, für 834 Millionen SGD (617,2 Millionen USD) ab.

- September 2025: Keppel erhielt das Investitionsregistrierungszertifikat für Phase 3 des Saigon Centre in Ho-Chi-Minh-Stadt, Vietnam, mit erstklassigen grünen ��ü����-, Einzelhandels- und Gastgewerbeflächen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Singapurer Immobilienmarkt als alle Primärverkaufs- und Mieteinnahmen aus Wohn-, Gewerbe-, Industrie- und Mischnutzungsgebäuden innerhalb der Republik, ausgedrückt in USD nach Umrechnung aus SGD zum jeweils geltenden jährlichen Durchschnittskurs.

Ausschlüsse aus dem Geltungsbereich, wie Grundstücksbank-Flips, REIT-Anteilshandel und eigenständige Facility-Management-Gebühren, bleiben außerhalb der Bewertung, damit der Fokus auf der Transaktionsökonomie von Immobilien verbleibt.

������Գپ�����ܲԲ���ü��������������

- Nach Immobilientyp

- Wohnimmobilien

- Wohnungen & Eigentumswohnungen

- Villen & freistehende Häuser

- Gewerbeimmobilien

- ��ü����

- Einzelhandel

- Logistik

- Sonstige (Industrieimmobilien, Hotelimmobilien usw.)

- Wohnungen & Eigentumswohnungen

- Nach Endnutzer

- Privatpersonen / Haushalte

- Unternehmen & KMU

- Sonstige

- Nach Region

- Kernzentralregion (CCR)

- Rest der Zentralregion (RCR)

- Außerhalb der Zentralregion (OCR)

- Wohnimmobilien

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten befragen Entwickler, Maklerleiter, institutionelle Investoren, Gutachter und Politikberater auf der Insel sowie in wichtigen Outbound-Kapitalzentren (Hongkong, Sydney, London). Erkenntnisse zu erzielbaren Verkaufspreisen, Mietvertragsverhandlungen, Leerstandserwartungen und politischer Stimmung leiten die Feinabstimmung der Umrechnungsfaktoren und die Stresstest-Überprüfung früher Desk-Ergebnisse.

Desk Research

Wir beginnen mit der Auswertung frei verfügbarer Makro- und Sektordatenreihen von Behörden wie der Urban Redevelopment Authority, dem Department of Statistics, der Monetary Authority of Singapore und der Building & Construction Authority, die gemeinsam Volumina, Preise, Fertigstellungen, ausstehende Hypotheken und geplante Pipeline-Projekte verankern. Zusätzlicher Kontext ergibt sich aus parlamentarischen Unterlagen, Ausschreibungsprotokollen und renommierten Tageszeitungen, die Änderungen der Stempelsteuer und grenzüberschreitende Kapitalzuflüsse verfolgen.

Unternehmenseinreichungen, IPO-Prospekte und Investorenpräsentationen ergänzen diese öffentlichen Quellen, während kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva unseren Analysten helfen, Entwicklerfinanzdaten und Nachrichtenmomentum mit marktweiten Indikatoren zu vergleichen. Die hier aufgeführten Quellen veranschaulichen die Bandbreite der Eingaben; viele weitere öffentliche und abonnementbasierte Referenzen werden während des gesamten Aufbaus konsultiert.

�Ѳ�����ٲ���öß�� & Prognose

Das Kernmodell wendet einen Top-down-Aufbau an, der den Marktwert aus URA-Transaktionszahlen, durchschnittlichen Transaktionseinheitsgrößen und medianen Verkaufs- oder Leasingpreisen rekonstruiert, gefolgt von Bruttomietrendite-Hochrechnungen für Einkommensanlagen. Ausgewählte Bottom-up-Kontrollpunkte, wie Entwicklerumsatz-Rollups und stichprobenartige durchschnittliche Verkaufspreise multipliziert mit Einheitsstarts, kennzeichnen wesentliche Verzerrungen vor der Finalisierung der Gesamtwerte. Wichtige Kenngrößen umfassen Verkaufsvolumina privater Wohnimmobilien, Flächenabsorption im Industriebereich, mittlere ��ü����mieten, Zusagen für ausländische Direktinvestitionen und Verschiebungen in den Stempelsteuerstufen.

Multivariate Regression verknüpft diese Treiber mit historischen Marktwerten und projiziert sie vorwärts, während Szenarioanalysen Puffer für Zinsrate- und politische Schocks bieten. Datenlücken werden, sofern sie auftreten, mithilfe von Drei-Jahres-gleitenden Durchschnittswerten interpoliert, die durch �ʰ�����ä���ڴǰ�������ܲԲ�ssentiment angepasst werden.

Datenvalidierung & Aktualisierungszyklus

Jedes Entwurfsmodell durchläuft Varianzprüfungen anhand unabhängiger Benchmarks und wird anschließend einer Peer-Review und der Freigabe durch leitende Analysten unterzogen. Berichte werden jährlich aktualisiert; Zwischenaktualisierungen werden ausgelöst, wenn politische, wirtschaftliche oder transaktionsbezogene Schocks die Eingaben über voreingestellte Alarmschwellen hinaus verschieben.

Warum Mordors Singapur-Immobilien-Basislinie Zuverlässigkeit beansprucht

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Geltungsbereiche, Preisannahmen und Aktualisierungsrhythmen wählen.

Wir erkennen diese Lücken offen an und zeigen dann, wie ein disziplinierter Variablensatz und ein jährlicher Aktualisierungsrhythmus unsere Zahlen fundieren.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 53,6 Mrd. (2025) | ���ϲ����� | - |

| USD 62,9 Mrd. (2025) | Global Consultancy A | Beinhaltet Grundstücksbank-Transfers und Premium-Tier-ASP-Aufschläge über URA-Durchschnittswerte hinaus |

| USD 35,3 Mrd. (2024) | Trade Journal B | Zählt nur notariell beglaubigte Verkäufe; schließt Mieteinnahmen und Industrieanlagen aus |

Der Vergleich bestätigt, dass Werte stark schwanken, wenn Bereichsabgleich und Dual-Track-Validierung fehlen. ���ϲ����� liefert eine ausgewogene, transparente Basislinie, die auf überprüfbare öffentliche Datenreihen und wiederholbare Schritte zurückgeführt werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Singapur Immobilienmarkt und wie sind die Wachstumsaussichten bis 2031?

Die Größe des Singapur Immobilienmarkts beträgt 56,15 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 70,4 Milliarden USD bei einem CAGR von 4,63 % erreichen.

Welche Segmente führen und welche wachsen am schnellsten im Singapur Immobilienmarkt?

Wohnimmobilien führten mit 54,1 % des Umsatzes im Jahr 2025, während Gewerbeimmobilien mit einem CAGR von 5,44 % bis 2031 am schnellsten wachsen.

Wie beeinflussen politische Maßnahmen die Nachfrage im Singapur Immobilienmarkt?

Die Rahmenbedingungen der zusätzlichen Käuferstempelsteuer und der Verkäuferstempelsteuer reduzieren spekulative Aktivitäten, während die Gesamtschuldendienstquote eine umsichtige Kreditaufnahme aufrechterhält, was Nachfrage und Preistrends stabilisiert.

Welche Geografien sind im Singapur Immobilienmarkt am attraktivsten?

Die Kernzentralregion hielt im Jahr 2025 einen Anteil von 43,1 %, und der Rest der Zentralregion wächst am schnellsten mit einem CAGR von 5,99 %, unterstützt durch integrierte verkehrsgebundene Projekte.

Was treibt die Logistik- und Industrienachfrage im Singapur Immobilienmarkt an?

Hafenautomatisierung und Durchsatz am Tuas Mega Port, zusammen mit fortschrittlicher Fertigung, treiben weiterhin Vorabverpflichtungen und Mietstabilität voran.

Welche strategischen Schritte haben führende Akteure im Jahr 2025 im Singapur Immobilienmarkt unternommen?

Wichtige Schritte umfassten die South-Beach-Veräußerung durch City Developments Limited und mehrere Industrieakquisitionen durch CapitaLand Ascendas REIT und Frasers Logistics & Commercial Trust.

Seite zuletzt aktualisiert am: