����������-��ü���Ǿ������Dz���������Գ�������� Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 25.67 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 27.03 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 35.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.32% CAGR |

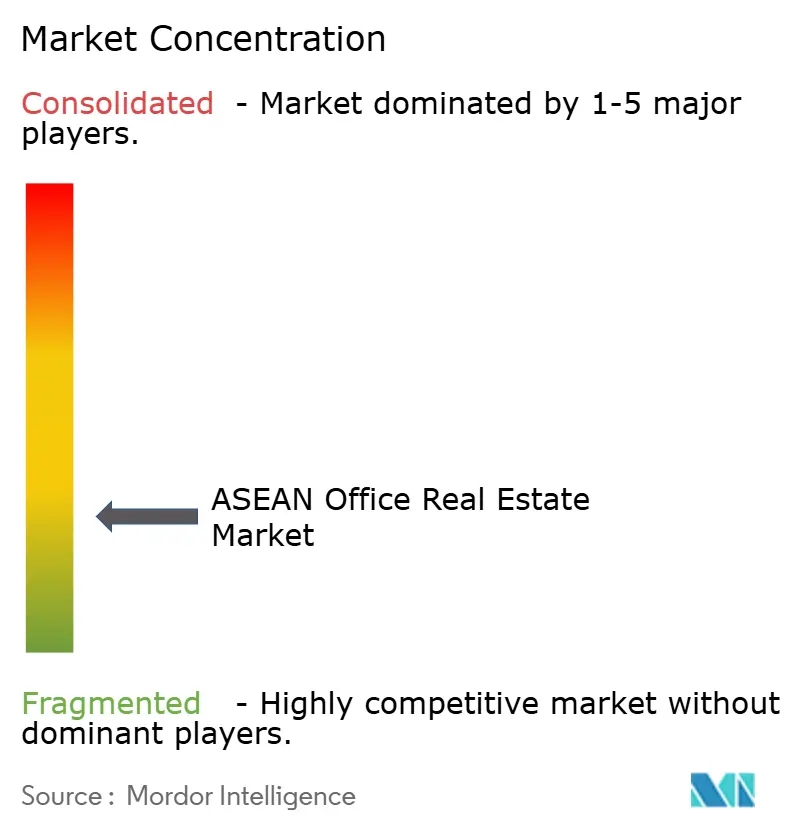

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

����������-��ü���Ǿ������Dz���������Գ�������� Analyse von ���ϲ�����

Die Größe des ����������-��ü���Ǿ������Dz���������Գ��������s wurde im Jahr 2025 auf 25,67 Milliarden USD geschätzt und soll von 27,03 Milliarden USD im Jahr 2026 auf 35,07 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,32 % während des Prognosezeitraums (2026–2031). Die Nachfragedynamik wird durch rekordhohe ausländische Direktinvestitionen von 230 Milliarden USD im Jahr 2023 gestützt, die die regionalen Unternehmenspräsenzen in Richtung südostasiatischer Hauptstädte verlagert haben. Die Präferenz für hochwertige Büroimmobilien hält Klasse-A-Büros im Mittelpunkt der Vermietungsstrategien, während hybride Arbeitsmodelle Entscheidungsträger dazu veranlassen, flexiblen Grundrissen, digitaler Infrastruktur und grünen Zertifizierungen Priorität einzuräumen. Multinationale Mieter aus den Bereichen Banken, Versicherungen, Technologie und professionelle Dienstleistungen konsolidieren sich weiterhin in einer kleineren Anzahl von Premiumadressen, was die Mietresilienz in zentralen Lagen stärkt. Gleichzeitig bremsen begrenzte Neubau-Pipelines für Premiumflächen in Singapur, Bangkok und Jakarta das Leerstandswachstum und stützen die mittelfristige Preissetzungsmacht des ����������-��ü���Ǿ������Dz���������Գ��������s. Staatliche Anreize, die die digitale Transformation und Nachhaltigkeitsinvestitionen beschleunigen, ergänzen diese Trends, indem sie die Mieterbasis erweitern und die Gebäudespezifikationen anheben[1]Satvinder Singh, „ASEAN Investment Report 2024”, ASEAN-Sekretariat, asean.org.

Wichtigste Erkenntnisse des Berichts

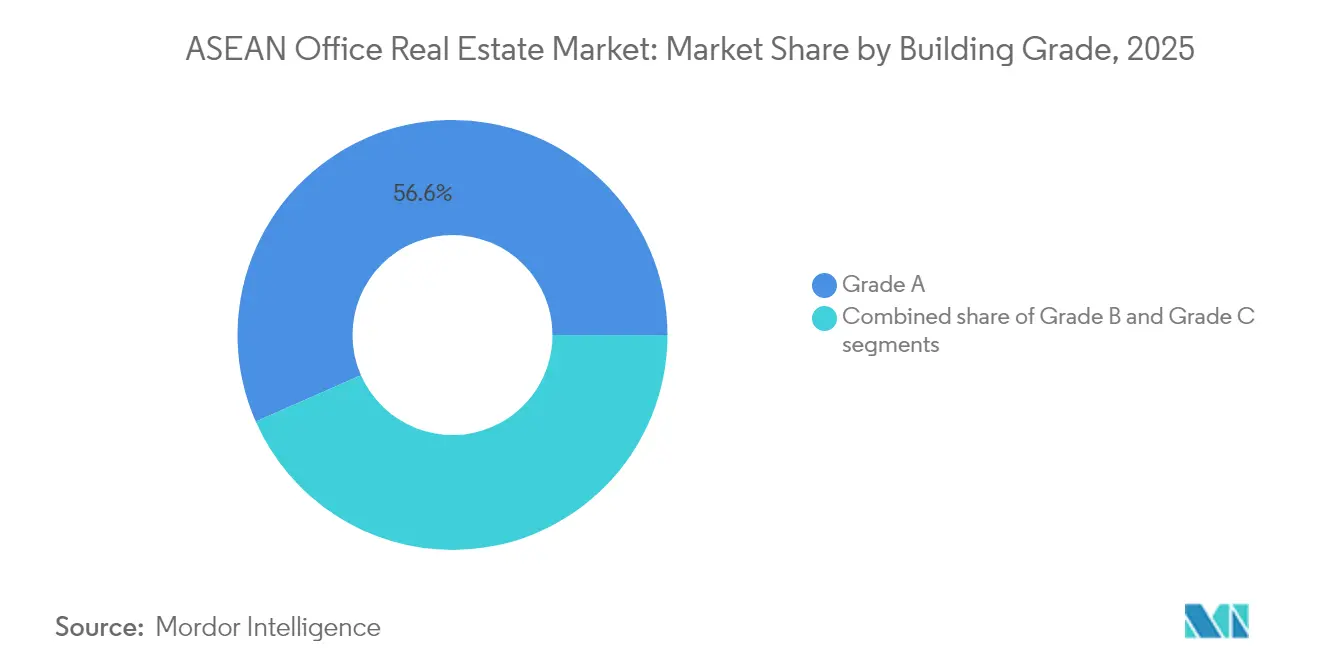

- Nach Gebäudeklasse führte Klasse-A-Flächen mit einem Umsatzanteil von 56,60 % im Jahr 2025; bis 2031 wird ein Wachstum mit einer CAGR von 6,05 % erwartet.

- Nach Transaktionstyp entfielen 69,70 % des ����������-��ü���Ǿ������Dz���������Գ��������anteils im Jahr 2025 auf Mietverträge, während Verkäufe die höchste CAGR von 6,20 % bis 2031 verzeichnen sollen.

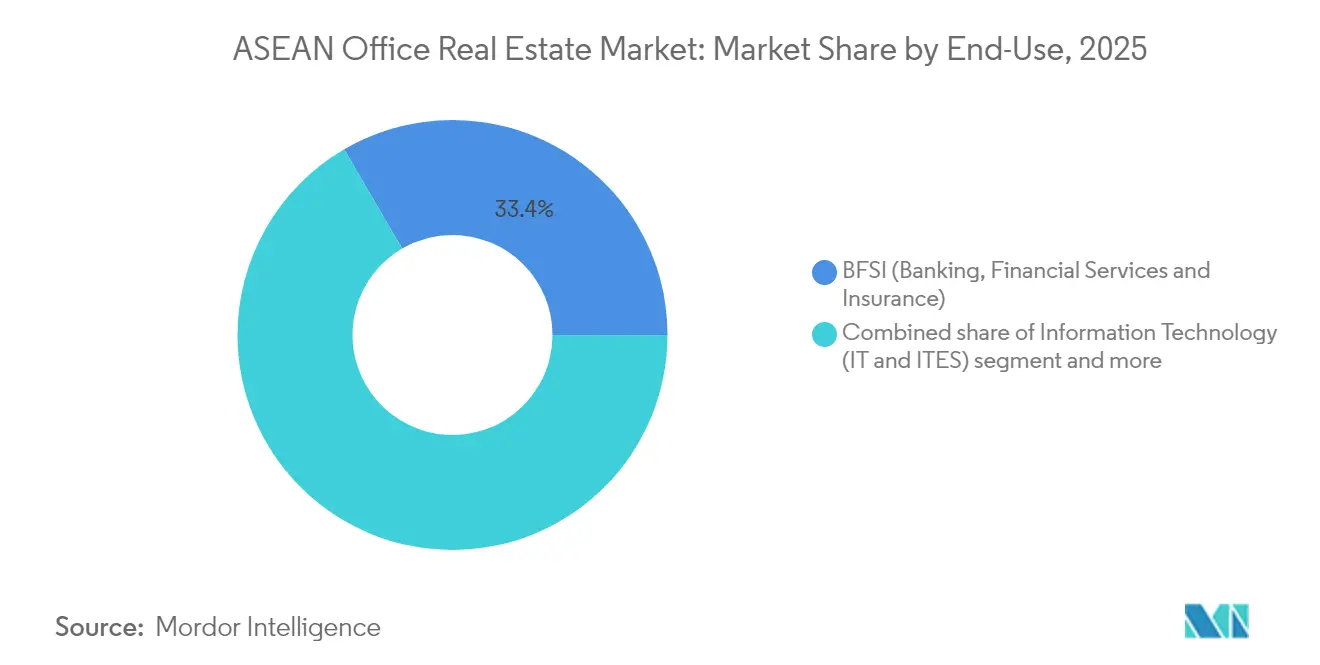

- Nach Endnutzung hielten BFSI-Nutzer (Banken, Finanzdienstleistungen und Versicherungen) 33,40 % der ����������-��ü���Ǿ������Dz���������Գ��������größe im Jahr 2025, während die Umsätze des IT- & ITeS-Segments bis 2031 mit einer CAGR von 6,40 % wachsen sollen.

- Nach Geografie entfiel auf Indonesien 47,40 % des Umsatzes im Jahr 2025, und Vietnam soll zwischen 2026 und 2031 mit einer CAGR von 6,72 % expandieren.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

����������-��ü���Ǿ������Dz���������Գ�������� Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende ausländische Investitionen in Vietnam, Indonesien und den Philippinen treiben die Büronachfrage an | +1.5% | Vietnam, Indonesien, Philippinen | Langfristig (≥ 4 Jahre) |

| Schrittweise wirtschaftliche Erholung in ganz Südostasien verbessert die Stimmung bei der Unternehmensvermietung | +1.2% | Indonesien, Thailand, Malaysia, Philippinen | Mittelfristig (2–4 Jahre) |

| Begrenztes Neubauangebot an erstklassigen Büroflächen in Innenstadtlagen stützt die Mietstabilität | +0.9% | Singapur, Bangkoks Zentrales Geschäftsviertel, Jakartas Zentrales Geschäftsviertel | Mittelfristig (2–4 Jahre) |

| Zunahme hybrider Arbeitsmodelle erhöht die Nachfrage nach flexiblen, gut gelegenen Klasse-A-Büroflächen | +0.8% | Singapur, Malaysia, Thailand, städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeits- und Green-Leasing-Prioritäten beeinflussen die Mieterpräferenzen | +0.6% | Singapur, Malaysia, Thailand | Langfristig (≥ 4 Jahre) |

| Technologische Aufrüstung in Gewerbegebäuden verbessert die betriebliche Effizienz | +0.4% | Globale ASEAN-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Anhaltende ausländische Investitionen in Vietnam, Indonesien und den Philippinen treiben die Büronachfrage an

Vietnam verzeichnete im Januar 2025 ein Wachstum der ausländischen Direktinvestitionen von 48,6 % im Jahresvergleich, wobei Verarbeitungs- und Fertigungsprojekte 66,9 % der Zuflüsse auf sich zogen (whitecase.com). Jede neue Anlage erfordert Beschaffungs-, Logistik- und Rechtsfunktionen, die in die Innenstadttürme von Ho-Chi-Minh-Stadt gravitieren, wo der Leerstand in Klasse A im Jahr 2024 auf 19,4 % gesunken ist (cbrevietnam.com). Jakarta bleibt das natürliche Zentrum für regionale Hauptquartiere, die auf den größten Binnenmarkt der ASEAN abzielen, während Metro Manila von anhaltenden BPO-Vertragsabschlüssen profitiert. Ausländische Unternehmen ziehen Wirtschaftsprüfer, Berater und IT-Anbieter an, was die Nettovermietungsleistung im ����������-��ü���Ǿ������Dz���������Գ�������� stärkt[2]Nguyen Chi Dung, „Statistik ausländischer Investitionen Januar 2025”, Ministerium für Planung und Investitionen (Vietnam), mpi.gov.vn.

Schrittweise wirtschaftliche Erholung in Südostasien verbessert die Stimmung bei der Unternehmensvermietung

Das BIP Südostasiens soll im Jahr 2025 um 4,5 % wachsen, gestützt durch Konsumausgaben und öffentliche Infrastrukturprogramme. Mietlaufzeiten verlängern sich, da Unternehmen die Übergangstrategien aus der Pandemiezeit aufgeben und sich zu größeren Flächen in Manila, Jakarta und Kuala Lumpur bekennen. Die Erholung des tourismusbezogenen Dienstleistungssektors schafft zusätzliche Beschäftigung im Bereich professioneller Dienstleistungen, die auf gut ausgestattete Büros angewiesen ist. Banken und Versicherer vergrößern ihre kundenorientierten Flächen, um von grenzüberschreitenden Handelsströmen zu profitieren, die durch die Neuausrichtung der Lieferketten beschleunigt werden. Stärkere Cashflows ermöglichen es Unternehmen, Premiumbüros frühzeitig zu sichern, was einen Welleneffekt von Belegungsgewinnen in Gebäuden der oberen Kategorie im ����������-��ü���Ǿ������Dz���������Գ�������� auslöst.

Begrenztes Neubauangebot an erstklassigen Büroflächen in Innenstadtlagen stützt die Mietstabilität

Entwickler, die durch höhere Fremdkapitalkosten unter Druck geraten, realisieren weniger spekulative Projekte im Zentralen Geschäftsviertel. Die Pipeline in Singapur unter 2027 liegt bei weniger als 2 Millionen Quadratfuß, was das Vertrauen der Vermieter in die Preisgestaltung stärkt, selbst nach 12 aufeinanderfolgenden Quartalen mit Mietwachstum. Bangkok und Jakarta erleben ähnliche Engpässe, da Zonierungs- und Grundstücksknappheit großflächige Ergänzungen begrenzen. Die Knappheit an neuen Klasse-A-Flächen hält die Belegungsquoten in erstklassigen Türmen über 90 %, puffert die Cashrenditen für REITs und positioniert den ����������-��ü���Ǿ������Dz���������Գ�������� für stetige, vermieterfreundliche Verhandlungen bis Mitte des Jahrzehnts.

Zunahme hybrider Arbeitsmodelle erhöht die Nachfrage nach flexiblen, gut gelegenen Klasse-A-Büroflächen

Dreiundvierzig Prozent der Arbeitgeber im Asien-Pazifik-Raum erreichten Spitzenauslastungsraten von über 80 %, trotz geringerer durchschnittlicher täglicher Anwesenheit, was beweist, dass Mitarbeitende bei der Büronutzung überlegene Lagen und Kollaborationsbereiche schätzen. Hybride Arbeitsmodelle begünstigen daher Türme mit Campus-ähnlichen Annehmlichkeiten, berührungsloser Zugangskontrolle, intelligenter Belüftung und Wellnesseinrichtungen. Die Mieten in solchen Liegenschaften liegen bei 8,80 USD pro Quadratfuß pro Monat im Zentralen Geschäftsviertel Singapurs, ein Aufschlag von 12 % gegenüber nicht zertifizierten Vergleichsobjekten. Die Zweiteilung treibt ältere Bestände in Richtung Obsoleszenz, während der ����������-��ü���Ǿ������Dz���������Գ�������� sowohl Investitionsausgaben als auch Vermietungen in Trophäenobjekte bündelt, die um Massenverkehrsknoten gruppiert sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zinsdruck und Finanzierungsengpässe verlangsamen den Start neuer Büroprojekte | -0.9% | Regional, insbesondere die Entwicklungsfinanzierung betreffend | Mittelfristig (2–4 Jahre) |

| Hohe Leerstandsquoten in älteren Gebäuden aufgrund der Verlagerung von Mietern zu höherwertigen Flächen | -0.7% | Singapurer Gewerbegebiete, Jakartas Nicht-Zentrales-Geschäftsviertel, ältere Bangkoker Entwicklungen | Kurzfristig (≤ 2 Jahre) |

| Globale wirtschaftliche Unsicherheit veranlasst multinationale Unternehmen, langfristige Mietentscheidungen zu verzögern | -0.5% | Singapur, Malaysia, Thailand (von multinationalen Unternehmen abhängige Märkte) | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Inkonsistenz auf den ASEAN-Märkten erschwert die regionale Expansion | -0.3% | Grenzüberschreitende Tätigkeiten, insbesondere Vietnam, Indonesien | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Zinsdruck und Finanzierungsengpässe verlangsamen den Start neuer Büroprojekte

Das Immobilieninvestitionsvolumen im Asien-Pazifik-Raum schrumpfte 2024 um 27 %, da die Finanzierungskosten stiegen und die Kreditgeber die Zeichnungsstandards verschärften. Entwickler benötigen nun höhere Vorvermietungsquoten oder Joint-Venture-Eigenkapital für Neubauprojekte, was die Fertigstellungszeiträume über 2028 hinaus verschiebt. Während begrenzte Pipelines die Mietstabilität stützen, bremsen sie auch das Marktexpansionspotenzial in Städten zweiter Ordnung. Der Kapitalengpass dämpft daher die erreichbare CAGR des ����������-��ü���Ǿ������Dz���������Գ��������s im Prognosezeitraum.

Hohe Leerstandsquoten in älteren Gebäuden aufgrund der Verlagerung von Mietern zu höherwertigen Flächen

Der Leerstand im Changi Business Park in Singapur näherte sich 2024 40 %, nachdem große Mieter überschüssige Flächen aufgegeben hatten, was die wachsende Kluft zwischen Premium- und Sekundärbestand verdeutlicht. Ähnliche Muster in Jakarta und Bangkok zeigen, dass Gebäude ohne Nachhaltigkeitszertifikate oder moderne Kühlsysteme Schwierigkeiten haben, Mieter zu gewinnen. Eigentümer sehen sich mit hohen Sanierungskosten konfrontiert, die die Renditen schmälern, was zu Verkäufen oder Umwandlungen in alternative Nutzungen führt. Kurzfristiges Überangebot in älteren Türmen hält den Gesamtleerstand erhöht und dämpft das Gesamtwachstum im breiteren ����������-��ü���Ǿ������Dz���������Գ��������.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Gebäudeklasse: Premiumobjekte schaffen Mehrwert

Klasse-A-Objekte trugen 2025 56,60 % zum Umsatz bei und bestätigten ihren Status als Rückgrat des ����������-��ü���Ǿ������Dz���������Գ��������s. Diese Türme konzentrieren sich in Zentralen-Geschäftsviertel-Korridoren mit Zugang zu öffentlichen Nahverkehrsmitteln und fortschrittlicher digitaler Infrastruktur, die globalen Mietanforderungen entsprechen. Verbesserte Luftqualitätssysteme, stützenfreie Grundrisse und umfangreiche ESG-Offenlegungen halten die Belegungsquoten nahe 90 %. Investoren tendieren zu diesem Segment, um stabile Cashflows zu sichern und regulatorische Risiken abzusichern. Aufrüstungen wie erneuerbare Energieerzeugung vor Ort und intelligente Glasfassaden verankern Klasse-A-Objekte weiter in den Nachhaltigkeitsstrategien von Unternehmen und untermauern eine CAGR-Prognose von 6,05 %, die die Gesamtbranche übertrifft.

Das Klasse-B-Angebot steht unter Wettbewerbsdruck, da Mieter in höhere Kategorien wechseln. Vermieter sind gezwungen, Kapital für Sanierungen freizusetzen oder niedrigere Mieten zu akzeptieren, was die Renditedifferenziale gegenüber Klasse A verringert. Einige Klasse-C-Gebäude verlassen den Vermietungsmarkt ganz durch Umwandlung in Co-Living-, Bildungs- oder Rechenzentrumsnutzungen. In Märkten wie Singapur und Kuala Lumpur bieten staatliche Anreize für umfassende Sanierungsprogramme einen Ausweg, doch nur die zentralsten Strukturen können die erforderlichen Kapitalausgaben rechtfertigen. Folglich wird die Umsatzkonzentration in Premiumobjekten voraussichtlich zunehmen und eine Core-Plus-Investitionserzählung innerhalb des ����������-��ü���Ǿ������Dz���������Գ��������s stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Transaktionstyp: Mietflexibilität dominiert

Mietverhältnisse machten 2025 69,70 % der ����������-��ü���Ǿ������Dz���������Գ��������größe aus, da Unternehmen angesichts sich weiterentwickelnder hybrider Richtlinien Flexibilität forderten. Kürzere Mietlaufzeiten und Erweiterungs-Kontraktions-Klauseln geben CFOs den Spielraum, Flächenbedarfe schnell neu zu kalibrieren, ohne hohe Vorabinvestitionen. Anbieter flexibler Flächen arbeiten mit Vermietern zusammen, um schlüsselfertige Bürosuiten zu gestalten, was die Serviceerlöse und die Tiefe der Annehmlichkeiten steigert. Dieses Modell unterstützt eine hohe Gebäudeauslastung an Kollaborationstagen und erhält vorhersehbare Cashflows für Eigentümer.

Kauftransaktionen bilden zwar eine kleinere Basis, sollen aber die höchste CAGR von 6,20 % verzeichnen, da Eigennutzer und Core-Fonds auf langfristige Wertschöpfung setzen. Angebotsknapp Zentrale Geschäftsviertel ermutigen bonitätsstarke Mieter, künftige Räumlichkeiten frühzeitig zu sichern, während inflationsabsichernde Motive Pensionsfonds zu direkten Käufen anspornen. Der Miete-zu-Eigentum-Mix diversifiziert sich daher, aber Flexibilität wird die meisten neuen Mietverträge im ����������-��ü���Ǿ������Dz���������Գ�������� bis 2031 weiterhin prägen.

Nach Endnutzung: Finanzdienstleistungen führen, Technologie beschleunigt sich

BFSI-Organisationen (Banken, Finanzdienstleistungen und Versicherungen) hielten 2025 33,40 % des ����������-��ü���Ǿ������Dz���������Գ��������anteils, verankert durch Singapurs Positionierung als globales Finanzzentrum und Malaysias Tiefe im islamischen Finanzwesen. Banken priorisieren energieredundante Gebäude mit robuster Cybersicherheitsinfrastruktur für den Betrieb von Handelsräumen und digitalen Banklaboren. Regionale Regulierungsbehörden fordern strenge Datenspeicherkonformität und leiten Kreditinstitute in Klasse-A-Türme mit dedizierten Serverräumen und sicheren Glasfaserverbindungen. Diese Spezifikationen halten die BFSI-Nachfrage in Premiumlagen stabil, auch wenn Filialnetze anderswo schrumpfen.

Informationstechnologie und IT-gestützte Dienstleistungen werden mit einer marktführenden CAGR von 6,40 % expandieren, begünstigt durch 60 Milliarden USD an Rechenzentrumsinvestitionen, die bis zum Ende des Jahrzehnts in Südostasien fließen sollen. Globale Hyperscaler, Plattformunternehmen und KI-Entwickler benötigen angrenzende Bürostandorte für Ingenieur-, Vertriebs- und Richtlinienteams. Regierungen fördern das Ökosystem durch Qualifizierungsprogramme wie Microsofts Plan, bis 2025 2,5 Millionen Bürger in KI auszubilden, was eine stetige Pipeline von Tech-Sektor-Mietern im gesamten ����������-��ü���Ǿ������Dz���������Գ�������� sicherstellt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Geografische Analyse

Indonesien behält mit 47,40 % Umsatzanteil im Jahr 2025 die Führung, gestützt durch seine 1,4-Billionen-USD-Wirtschaft und politische Kontinuität, die die Fertigungsexpansion verankert. Staatliche Verkehrsgroßprojekte verknüpfen Groß-Jakarta zu einem einheitlichen Arbeitseinzugsgebiet und steigern die Nachfrage nach gut angebundenen Klasse-A-Flächen. Die Belegungsquote im Zentralen Geschäftsviertel lag 2024 nahe 70 %, während sich die Nettovermietungsleistung verbesserte, da Öl-und-Gas-, Telekommunikations- und E-Commerce-Gruppen die Büropräsenz bekräftigten. Die verschärfte Grünes-Gebäude-Norm der Stadt soll Eigentümer zu Sanierungen drängen und den Wert weiter im oberen Segment des ����������-��ü���Ǿ������Dz���������Գ��������s konsolidieren.

Vietnam, das mit einer CAGR von 6,72 % wachsen soll, profitiert von rapider FDI-Beschleunigung, die die Bürovermietung weit über Fertigungsprojekte hinaus ankurbelt. Die Leerstandskompression in Ho-Chi-Minh-Stadt auf 19,4 % veranschaulicht, wie Unterstützungsfunktionen für Exportanlagen schnell zu innerstädtischen Flächenanforderungen werden. Günstige Kreditwachstumsobergrenzen und eine junge digitale Belegschaft verstärken das Unternehmensinteresse und veranlassen Entwickler, Premiumtürme in Thu Thiem und Bezirk 7 voranzutreiben. Hanoi erlebt eine ähnliche Verlagerung, da multinationale Forschungs- und Entwicklungszentren rund um Cluster im Diplomatenviertel entstehen, was nachhaltige Tiefe im ����������-��ü���Ǿ������Dz���������Գ�������� signalisiert.

Singapur, Thailand, Malaysia und die Philippinen bieten zusammen ausgereifte, aber unterschiedliche Geschichten. Singapurs angebotsknapper Zentraler Geschäftsviertel hält Mieten bei 8,80 USD pro Quadratfuß pro Monat, auch während sich die hybride Nutzung stabilisiert. Malaysia positioniert Kuala Lumpur und die Sonderwirtschaftszone Johor-Singapur für grenzüberschreitende Synergien, die jährlich bis zu 26 Milliarden USD Wirtschaftsleistung hinzufügen könnten. Thailand wirbt mit reduzierten Unternehmenssteuern in den Zonen des Östlichen Wirtschaftskorridors um Automobil- und Chiphersteller, während die Philippinen englischsprachige Talente nutzen, um BPO-Cluster in Metro Manila und Cebu auszubauen. Zusammen bieten diese Geographien die Stabilität und das Ausmaß, das globale Investoren bei der Allokation in den ����������-��ü���Ǿ������Dz���������Գ�������� suchen.

Wettbewerbslandschaft

Der ����������-��ü���Ǿ������Dz���������Գ�������� ist mäßig fragmentiert, wobei diversifizierte Konglomerate, börsennotierte REITs und lokale Marktführer jeweils Nischen besetzen. CapitaLand Group, UOL Group und City Developments nutzen integrierte Entwicklungs-, Vermögensverwaltungs- und Hospitality-Sparten, um Kapital schnell zu recyceln und End-to-End-Wertströme zu erschließen. Mittelgroße Entwickler spezialisieren sich auf Portfolios in einzelnen Städten oder Mischnutzungsareale und arbeiten oft mit Pensionsfonds zusammen, die Betriebsexpertise benötigen. Anbieter flexibler Flächen wie IWG und WeWork arbeiten mit Vermietern zusammen, um ungenutzte Etagen zu aktivieren, Abonnementerlöse hinzuzufügen und die Gebäudebindung im ����������-��ü���Ǿ������Dz���������Գ�������� zu stärken.

Strategische Schritte konzentrieren sich auf Portfoliobereinigung und -aufwertung. CapitaLand Ascendas REIT investierte im Mai 2025 543,6 Millionen USD in den Erwerb zweier Premiumobjekte und signalisierte damit Vertrauen in die Mietentwicklung zentraler Zentraler-Geschäftsviertel-Lagen. Entwickler veräußern leistungsschwache Objekte, um Erlöse in ESG-konforme Türme zu reinvestieren, während institutionelle Investoren direkte Beteiligungen erhöhen, um sich gegen Inflation abzusichern. Grenzüberschreitende Diversifizierung ist ebenfalls sichtbar; Mapletree Investments eröffnete 2024 ein Büro in Abu Dhabi, um Kapital aus dem Nahen Osten und Ko-Investitionsgeschäfte zu erschließen und das Engagement über Konjunkturzyklen hinweg auszugleichen. Mit steigendem Kapitalbedarf bilden kleinere Akteure entweder Joint Ventures oder scheiden aus, was die Konsolidierung intensiviert.

Technologie und Nachhaltigkeit sind die nächsten Wettbewerbsfelder. Führende Vermieter führen digitale Zwillinge, Mieter-Apps und Energieanalysen in ihren Portfolios ein, senken Betriebskosten und verbessern die Nutzererfahrung. Portfolioweite Netto-Null-Fahrpläne verbessern den Zugang zu Grünen Darlehen und nachhaltigkeitsbezogenen Anleihen und senken die gewichteten durchschnittlichen Kapitalkosten um bis zu 30 Basispunkte. Wettbewerbsdifferenzierung wird daher weniger von der reinen Flächenverfügbarkeit als vielmehr von integrierten Dienstleistungen, Datentransparenz und dem CO₂-Fußabdruck im ����������-��ü���Ǿ������Dz���������Գ�������� abhängen.

ASEAN-Büroimmobilienbranche Marktführer

CapitaLand

UOL Group Limited

City Developments Limited

Frasers Property Limited

Keppel Management Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: CapitaLand Ascendas REIT erwarb zwei Premiumgebäude für 543,6 Millionen USD und bekräftigte damit seinen Fokus auf Kernlagen im Zentralen Geschäftsviertel.

- Mai 2025: Googles malaysische Tochtergesellschaft vergab einen Rechenzentrumvertrag im Wert von 237 Millionen USD an Gamuda Bhd und erwarb Grundstücke im Wert von 108 Millionen USD für dasselbe Projekt.

- März 2025: Arm Holdings Plc etablierte nach Gesprächen mit Regierungsvertretern einen malaysischen Standort und erweiterte damit das Halbleiter-Ökosystem Südostasiens.

- Januar 2025: Malaysia und Singapur unterzeichneten die Absichtserklärung zur Sonderwirtschaftszone Johor-Singapur mit dem Ziel, 100.000 Arbeitsplätze und einen jährlichen BIP-Zuwachs von 26 Milliarden USD zu schaffen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

In unserer Studie wird der ����������-��ü���Ǿ������Dz���������Գ�������� als der jährliche Geldwert von ertragsbringenden, zweckmäßig errichteten Bürogebäuden betrachtet, die sowohl neu fertiggestellt als auch im Bestand sind und in Indonesien, Malaysia, den Philippinen, Singapur, Thailand und Vietnam gehandelt, vermietet oder selbst genutzt werden.

Ausschluss des Geltungsbereichs: Coworking-Franchises, die im Rahmen von Vereinbarungen über die Umsatzbeteiligung innerhalb von Einzelhandelseinrichtungen betrieben werden, werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Gebäudeklasse

- Klasse A

- Klasse B

- Klasse C

- Nach Transaktionstyp

- Miete

- Verkauf

- Nach Endnutzung

- Informationstechnologie (IT & ITES)

- BFSI (Banken, Finanzdienstleistungen und Versicherungen)

- Unternehmensberatung und professionelle Dienstleistungen

- Sonstige Dienstleistungen (Einzelhandel, Biowissenschaften, Energie, Recht)

- Nach Land

- Indonesien

- Vietnam

- Thailand

- Philippinen

- Malaysia

- Singapur

- Rest der ASEAN

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten regionale Entwickler, REIT-Manager, Leiter von Maklerbüros und Facility Manager in Jakarta, Singapur und Ho-Chi-Minh-Stadt. In diesen Gesprächen wurden die Effektivmieten, die typischen Kapitalwerte und die Renditeerwartungen geklärt, so dass wir die Ergebnisse mit der Stimmung vor Ort abgleichen konnten, bevor wir unsere Annahmen festlegten.

Desk Research

Wir begannen mit Makrodaten aus Quellen wie der volkswirtschaftlichen Gesamtrechnung des ASEAN-Sekretariats, den Pressemitteilungen der Zentralbank und den Ministerien für öffentliche Arbeiten, die einen Überblick über das BIP, die Baugenehmigungen und die Entwicklung der ausländischen Direktinvestitionen geben. Zahlen zu Baufertigstellungen und Bauprojekten wurden von Stadtplanungsämtern und führenden Immobilienmaklerverbänden wie REHDA Malaysia und REI Indonesien bezogen. Benchmarks zu Mieten und Leerständen stammen aus den vierteljährlich erscheinenden Bulletins von CBRE, JLL und Cushman & Wakefield, während die Finanzdaten der Unternehmen mit Hilfe von D&B Hoovers und aktuellen Akten geprüft wurden. Dow Jones Factiva lieferte Nachrichten über große Asset-Trades. (Die genannten Quellen verdeutlichen die Bandbreite; viele andere öffentliche Aufzeichnungen und Pressemitteilungen wurden ebenfalls geprüft).

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Ein Top-Down-Modell, das die Bruttogeschossfläche auf Stadtebene in den Kapitalwert umrechnet, verwendet geprüfte durchschnittliche Verkaufspreise, leerstandsbereinigte Mietpreise und vorherrschende Kapitalisierungssätze. Die Ergebnisse wurden durch selektive Bottom-up-Prüfungen an bedeutenden Transaktionen unter Stressbedingungen getestet. Zu den Schlüsselvariablen gehören die Nettoabsorption der Klasse A, Fertigstellungen in der Pipeline, grenzüberschreitende Investitionsströme, das Wachstum der Spitzenmiete und staatliche Infrastrukturausgaben. Fünfjahresprognosen beruhen auf einer multivariaten Regression, die Mieten und Renditen mit dem BIP, der Schaffung von Büroarbeitsplätzen und den politischen Zinssätzen verknüpft, wobei die Szenariobereiche von unserem Befragungsgremium überprüft wurden. Datenlücken, z. B. bei den Preisen für private Verträge, wurden durch die Berechnung der Medianrendite aus vergleichbaren Objekten geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden von zwei Analysten geprüft, auf Anomalien im Vergleich zu den Kreditvergabedaten der Zentralbank untersucht und auf Abweichungen gegenüber früheren Ausgaben untersucht. Die Berichte werden jährlich aktualisiert; Überarbeitungen in der Mitte des Zyklus werden ausgelöst, wenn der Leerstand um mehr als 150 Basispunkte schwankt oder wenn ein einzelnes Geschäft den Marktwert um mehr als 5 % verzerrt.

Warum Mordor's ASEAN Office Real Estate Baseline Verlässlichkeit verdient

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen Baukosten, Grundstückswerte oder sogar größere Geschäftssegmente in ihre Gesamtwerte einbeziehen.

Die Hauptursachen für die Lücke bei der Konkurrenz sind der größere Umfang, einschließlich gemischt genutzter Türme, die Währungsumrechnung zu Listenkursen statt zu Durchschnittskursen und die seltenen Aktualisierungen, die die zinsbedingte Preisanpassung von 2024 verpassen. Unsere disziplinierte Definition, die jährliche Aktualisierung und die Validierung auf zwei Wegen sorgen dafür, dass unser Basiswert für 2025 mit 25,67 Mrd. USD die entscheidungsfähigste Zahl ist.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 25,67 MRD. USD (2025) | ���ϲ����� | - |

| USD 100 B (2024) | Globale Unternehmensberatung A | Einschließlich eigengenutztes HQ-Grundstück und Rohbaukosten; verwendet Wechselkurse von 2022 |

| 250 MRD. USD (2023) | Brancheneinblicke Firma B | Fügt unbebaute Grundstücksbänke und Bewertungen des Firmengeländes hinzu; kein Leerstandsabschlag |

Diese Vergleiche zeigen, wie ein engerer, finanzieller Rahmen und eine jährliche Rekalibrierung ���ϲ����� in die Lage versetzen, einen ausgewogenen und transparenten Anker für die strategische Planung zu liefern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der ����������-��ü���Ǿ������Dz���������Գ�������� derzeit?

Der Markt steht bei 27,03 Milliarden USD im Jahr 2026 und soll bis 2031 35,07 Milliarden USD erreichen.

Welches Land hat den größten Marktanteil am ����������-��ü���Ǿ������Dz���������Գ��������?

Indonesien führt mit 47,40 % des Umsatzes im Jahr 2025 dank seiner großen Binnenwirtschaft und des dominanten Zentralen Geschäftsviertels in Jakarta.

Welches Segment wächst im ����������-��ü���Ǿ������Dz���������Գ�������� am schnellsten?

Die IT- und ITeS-Nachfrage soll bis 2031 mit einer CAGR von 6,40 % wachsen, da globale Technologieunternehmen ihre südostasiatischen Aktivitäten ausbauen.

Wie beeinflusst hybrides Arbeiten die Büronachfrage?

Hybride Richtlinien konzentrieren die Nachfrage auf flexible, gut ausgestattete Klasse-A-Türme und treiben Mietaufschläge von rund 12 % für zertifizierte Gebäude an.

Wie ist die Angebotsprognose in den zentralen ASEAN-Zentralen Geschäftsvierteln?

Begrenzte spekulative Pipelines in Singapur, Bangkok und Jakarta deuten auf anhaltende Vermieter-Preissetzungsmacht in den nächsten vier Jahren hin.

Warum sind Nachhaltigkeitsmerkmale für Büroimmobilien wichtig?

Grün zertifizierte Gebäude erzielen höhere Mieten, niedrigere Betriebskosten und ermöglichen es Mietern, unternehmerische ESG-Verpflichtungen zu erfüllen, was den langfristigen Objektwert steigert.

Seite zuletzt aktualisiert am: