Größe und Marktanteil des australischen Gewerbeimmobilienmarktes

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

| �Ѳ�����ٲ���öß�� (2026) | 54.55 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 70.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.32% CAGR |

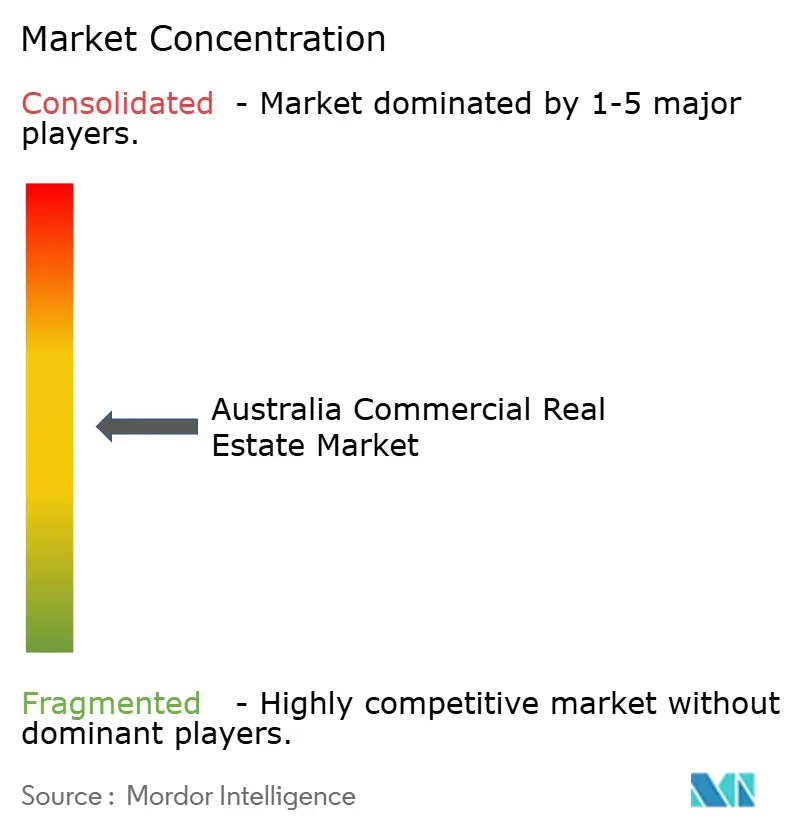

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Gewerbeimmobilienmarktes von ���ϲ�����

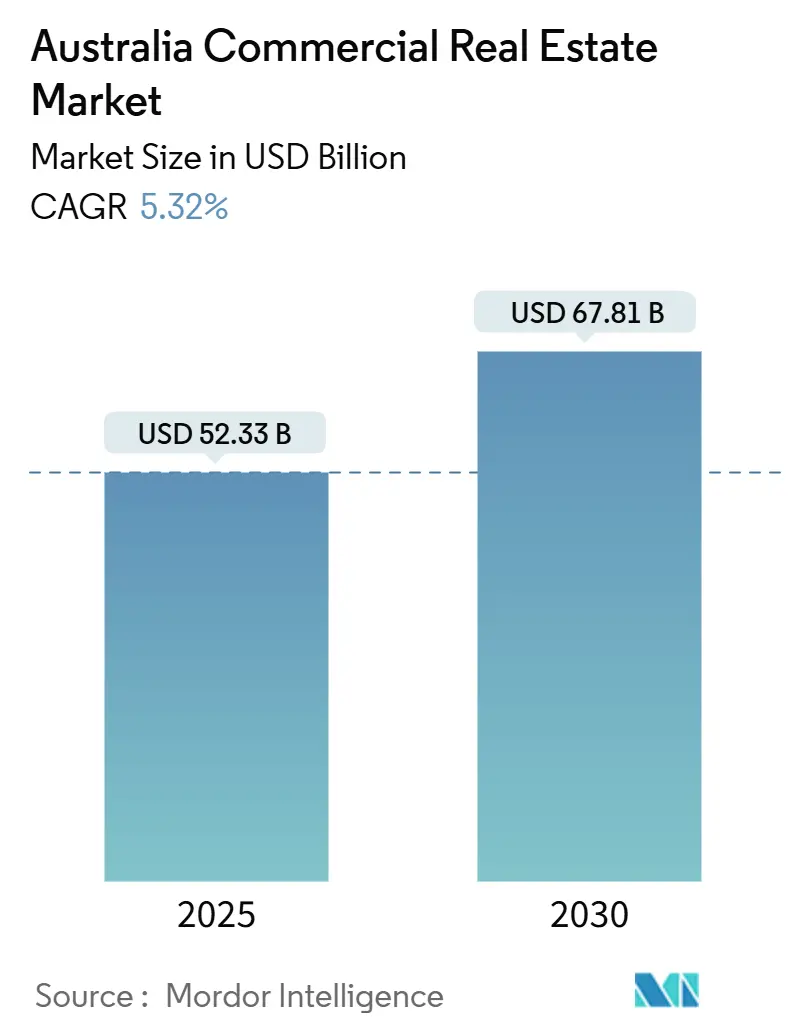

Die Größe des australischen Gewerbeimmobilienmarktes wird im Jahr 2026 auf 54,55 Milliarden USD geschätzt und soll bis 2031 einen Wert von 70,69 Milliarden USD erreichen, was einer CAGR von 5,32 % über den Prognosezeitraum entspricht. Die Investorennachfrage verlagert sich hin zu inflationsgesicherten Anlagen wie Logistiklagern, Rechenzentrumsgeländen und ESG-zertifizierten Hochhäusern, da die monetären Bedingungen restriktiv, aber vorhersehbar bleiben. Die Komprimierung der Kapitalisierungsraten in Sekundärstädten vergrößert die Renditedifferenz gegenüber traditionellen CBD-��ü���Dz�, während erstklassige Kreditgrundlagen weiterhin grenzüberschreitende Kapitalzuflüsse aus Kanada, Singapur und dem Nahen Osten anziehen. Infrastruktur-Großprojekte rund um den Flughafen Western Sydney und die Olympischen Spiele 2032 in Brisbane treiben die gewerblichen Grundstückspreise in die Höhe, und Datenlokalisierungsgesetze katalysieren den Ausbau regionaler Edge-Einrichtungen.[1]https://www.rba.gov.au/

Wichtigste Erkenntnisse des Berichts

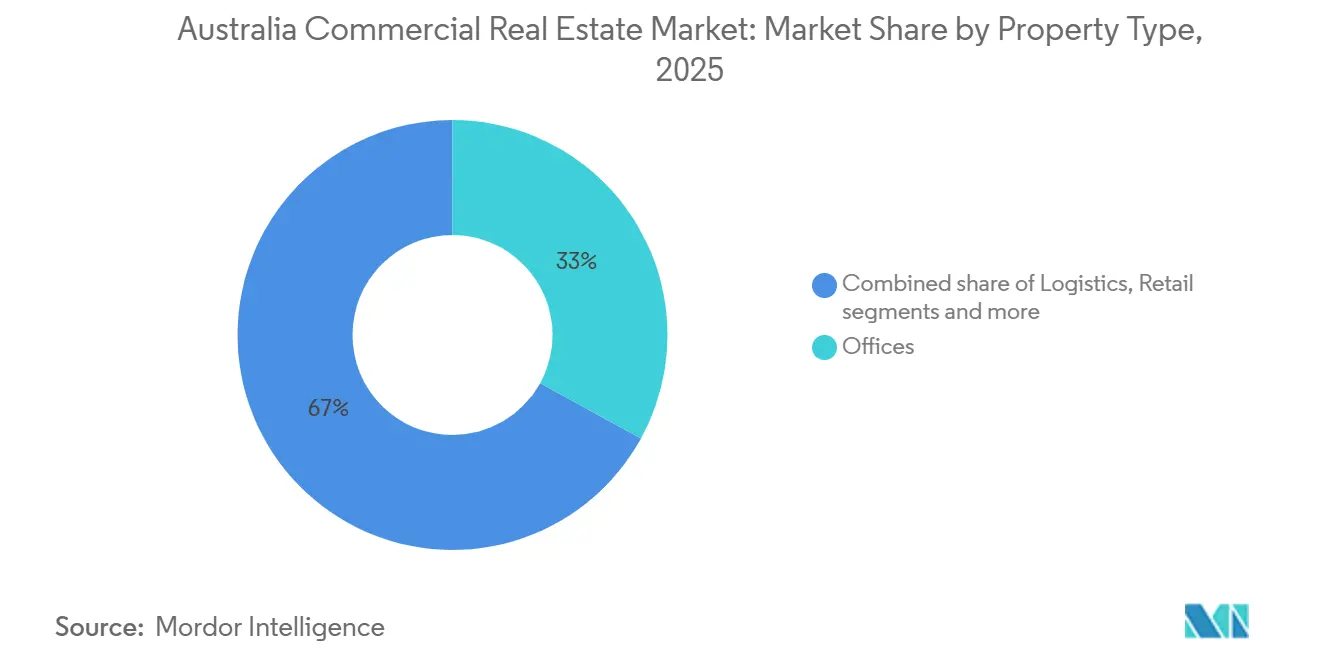

- Nach Immobilientyp hielten ��ü���Dz� im Jahr 2025 einen Marktanteil von 33 % am australischen Gewerbeimmobilienmarkt, während Logistikimmobilien bis 2031 voraussichtlich mit einer CAGR von 5,91 % wachsen werden.

- Nach Geschäftsmodell entfielen im Jahr 2025 71 % der �Ѳ�����ٲ���öß�� des australischen Gewerbeimmobilienmarktes auf Verkaufstransaktionen, während Mieteinnahmeströme bis 2031 voraussichtlich mit einer CAGR von 6,01 % wachsen werden.

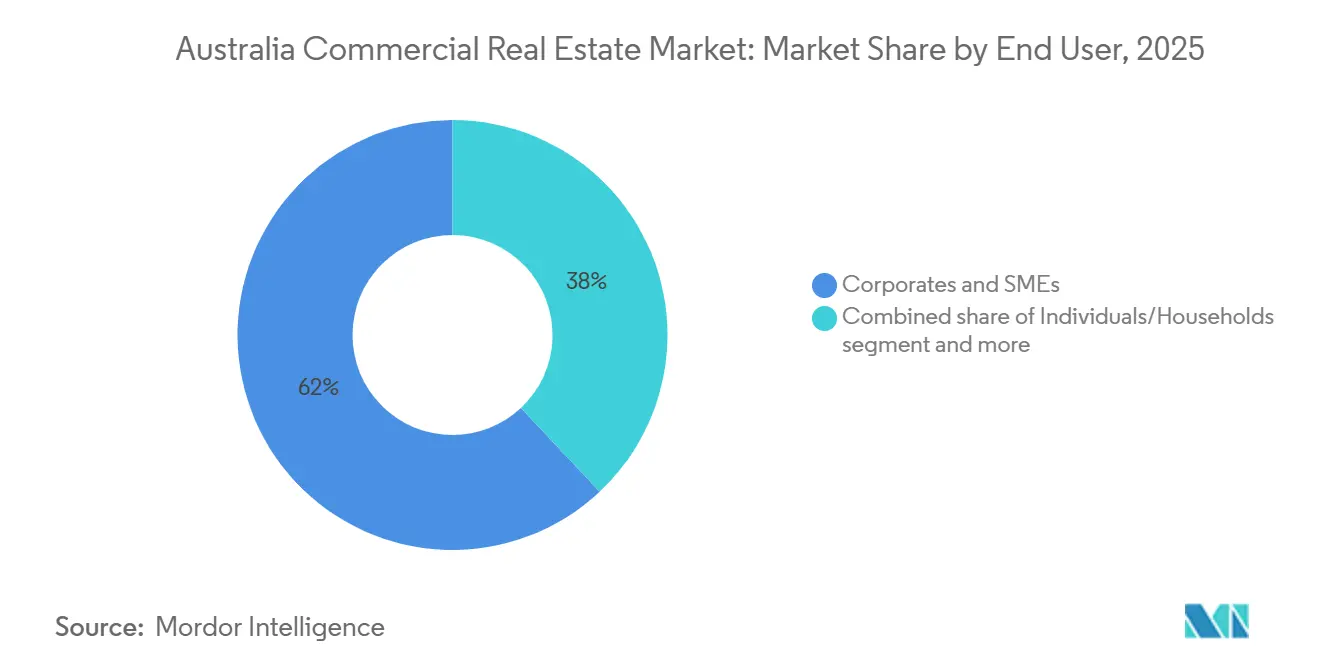

- Nach Endnutzer entfielen im Jahr 2025 62 % des australischen Gewerbeimmobilienmarktes auf Unternehmen und KMU; die Nachfrage von Privatpersonen und Haushalten wächst mit einer CAGR von 6,01 % auf der Grundlage von Build-to-Rent- und Bruchteilseigentumsformaten.

- Nach Geografie führte New South Wales im Jahr 2025 mit einem Umsatzanteil von 39 %, während Queensland das schnellste Wachstumstempo verzeichnen soll und bis 2031 mit einer CAGR von 5,96 % expandiert.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des australischen Gewerbeimmobilienmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Nachfrage nach erstklassigen Industrie- und Logistikflächen durch den elektronischen Handel | 1.2% | National, konzentriert in den Logistikkorridoren Sydney, Melbourne und Brisbane | Kurzfristig (≤ 2 Jahre) |

| Staatlich geförderter Infrastrukturpipeline, der gewerbliche Grundstückswerte steigert | 1.0% | Queensland, Western Australia, New South Wales (Western Sydney) | Langfristig (≥ 4 Jahre) |

| Datenlokalisierungsvorschriften, die die Entwicklung von Edge-Rechenzentren vorantreiben | 0.9% | National, mit Edge-Bereitstellungen in regionalen Zentren | Mittelfristig (2–4 Jahre) |

| Anstieg der institutionellen Kapitalallokation in erstklassige Büroimmobilien | 0.8% | New South Wales, Victoria | Mittelfristig (2–4 Jahre) |

| Neubewertung ESG-konformer Grüner Gebäude, die Premiummieten erschließen | 0.7% | National, frühe Gewinne im Sydney CBD, Melbourne Docklands | Mittelfristig (2–4 Jahre) |

| Erholung des internationalen Tourismus, der den RevPAR der CBD-Hotels belebt | 0.5% | New South Wales, Queensland, Victoria | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Beschleunigte Nachfrage nach erstklassigen Industrie- und Logistikflächen durch den elektronischen Handel

Die Kühlkettenkapazität wurde im Jahr 2025 um 1,8 Millionen m² erweitert, um mit der Online-Lebensmitteldurchdringung Schritt zu halten, die bei großen Einzelhändlern auf 14 % des Umsatzes gestiegen ist. Last-Mile-Hubs innerhalb von 30 km von CBDs werden 50–75 Basispunkte enger gehandelt als regionale Lagerhallen, was die Investorenpräferenz für städtische Nähe bestätigt. ESR und Logos verpflichteten sich zu 1,3 Milliarden USD für automatisierte Fulfillment-Center in Sydney und Melbourne mit Robotik und Elektrofahrzeugladung, was mit den Netto-Null-Verpflichtungen übereinstimmt. Begrenzte erschlossene Grundstücke und anhaltende Verbrauchererwartungen an die Same-Day-Lieferung unterstützen ein überdurchschnittliches Mietwachstum. Insgesamt bleibt die Logistik das am schnellsten wachsende Segment des australischen Gewerbeimmobilienmarktes.[2]https://www.colesgroup.com.au/home/

Staatlich geförderter Infrastrukturpipeline, der gewerbliche Grundstückswerte steigert

4,7 Milliarden USD an Olympiaprojekten transformieren Brisbanes Gabba- und South-Bank-Viertel und fördern Umzonierungen, die gemischt genutzte Hochhäuser bis zu 60 Stockwerken ermöglichen. In Western Sydney stiegen die Grundstückspreise in der Nähe des neuen Flughafens zwischen 2023 und 2025 um 47 %, da Entwickler Parzellen für Logistikgeländen sichern. Der WestInvest-Fonds in Höhe von 2,4 Milliarden USD erstreckt ähnliche Anreize auf Parramatta und Penrith und verkürzt die Genehmigungsfristen. Insgesamt leiten diese Projekte Entwicklungskapital von gesättigten CBD-Korridoren in Wachstumsvorstädte um. Sie treiben den australischen Gewerbeimmobilienmarkt auch in neue Knotenpunkte, wo Erstbewegungs-Vorteile bestehen.[3]https://www.nsw.gov.au/

Datenlokalisierungsvorschriften, die die Entwicklung von Edge-Rechenzentren vorantreiben

Die Datenschutzänderung von 2024 verlangt, dass bestimmte Datensätze im Inland verbleiben, was Edge-Bereitstellungen in Canberra, Adelaide und Hobart stimuliert, wo Grundstücke 40–60 % günstiger sind als in Sydney. AirTrunk kündigte im Januar 2025 eine Erweiterung um 1,6 Milliarden USD und 120 MW an, komplett mit dedizierten Umspannwerken, die gemeinsam von Ausgrid finanziert werden. Engpässe bei der Stromversorgung treiben Onsite-Solar-plus-Batterie-Designs voran, die schneller Planungsgenehmigungen erhalten. NextDC berichtete, dass 34 % der Verträge nun erneuerbare Energie bündeln, was den Kundendruck für CO₂-neutrales Hosting offenbart. Infolgedessen sind Dateninfrastrukturanlagen ein wachsender Anteil des australischen Gewerbeimmobilienmarktes.

Anstieg der institutionellen Kapitalallokation in erstklassige Büroimmobilien

Australische Superannuation-Fonds verwalteten Ende 2025 Vermögenswerte in Höhe von 2,5 Billionen USD, und Immobilien machen immer noch weniger als 10 % der Portfolios aus, was auf Spielraum für weitere Allokationen hindeutet. Grenzüberschreitende Investoren aus Singapur und Kanada investierten im Jahr 2025 4,1 Milliarden USD in australische Hochhäuser, angezogen von einem AAA-Staatsrating und steuereffizienten Treuhandstrukturen. Trophäenobjekte mit NABERS 5-Sterne-Energiebewertungen erzielen weiterhin Premiumpreise, da Käufer Effizienzmerkmale priorisieren. Dieses strukturelle Gebot stützt eine stabile Nachfrage, auch wenn hybrides Arbeiten die Netto-Absorption dämpft. Der daraus resultierende Wettbewerb um erstklassige Flächen bildet eine Untergrenze für Bewertungen im gesamten australischen Gewerbeimmobilienmarkt.

Analyse der Hemmniswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Heimarbeit dämpft die Netto-Absorption von CBD-��ü���Dz� | -1.1% | New South Wales, Victoria (CBD-Kerne) | Mittelfristig (2–4 Jahre) |

| Erhöhte Baukosten und Arbeitskräftemangel verzögern die Projektfertigstellung | -0.9% | National, akut in Sydney, Melbourne, Brisbane | Kurzfristig (≤ 2 Jahre) |

| Geldpolitische Straffung und steigende Kapitalisierungsraten komprimieren Transaktionen | -0.7% | National | Mittelfristig (2–4 Jahre) |

| Erhöhtes Klimarisikoexposure erhöht Versicherungsprämien für Küstenobjekte | -0.5% | Queensland, Küstenabschnitte von New South Wales | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Anhaltende Heimarbeit dämpft die Netto-Absorption von CBD-��ü���Dz�

Achtunddreißig Prozent der australischen Arbeitnehmer arbeiteten im August 2025 mindestens einmal wöchentlich von zu Hause aus, nur geringfügig unter dem Niveau von 2023. Große Banken reduzierten ihre Flächen in drei Jahren um 14–18 %, was die Untervermietungsverfügbarkeit in Melbourne Docklands auf ein Drei-Jahres-Hoch trieb. Anreize entsprechen nun 25–30 % der Nennmiete in sekundären Hochhäusern. Vermieter fügen Wellness-Center und End-of-Trip-Einrichtungen hinzu, um Mieter zu halten, aber die Amortisationszeit verlängert sich in einem schwachen Nachfrageumfeld. Dieser Gegenwind könnte die Gesamt-CAGR des australischen Gewerbeimmobilienmarktes dämpfen.[4]https://www.abs.gov.au/

Erhöhte Baukosten und Arbeitskräftemangel verzögern die Projektfertigstellung

Die Materialinflation erreichte im September 2025 11,3 % im Jahresvergleich, während der Branche 90.000 Fachkräfte fehlten. Insolvenzen bei Subunternehmern erzwangen Neuausschreibungen mitten im Bau und verlängerten die Zeitpläne um bis zu neun Monate. Mirvac kürzte die Entwicklungsmargenprognose um 150 Basispunkte, da Kostenüberschreitungen die Renditen schmälerten. Modularer Bau verkürzt die Programmlängen um 20–25 %, aber die Akzeptanz ist uneinheitlich. Verzögerungen schränken das Angebot ein und dämpfen das Wachstumstempo des australischen Gewerbeimmobilienmarktes.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Immobilientyp: Logistikimmobilien beschleunigen sich, während ��ü���Dz� die Größe halten

Logistikeinrichtungen repräsentierten im Jahr 2025 18 % des australischen Gewerbeimmobilienmarktes, werden aber bis 2031 voraussichtlich eine CAGR von 5,91 % verzeichnen, die höchste unter den Immobilientypen. ��ü���Dz� behielten den größten Anteil von 33 % dank der CBD-Bestände in Sydney und Melbourne, aber anhaltende hybride Arbeit hält den Leerstand erhöht. Investoren tendieren zu modernen Lagerhallen mit automatisierungsgerechten Deckenhöhen und Kühlkettenausstattungen. Goodman Group allein kontrolliert eine vorvermietete Pipeline im Wert von 5,3 Milliarden USD in Western Sydney und Melbournes Westen und zeigt langfristige Mietverträge mit Amazon und Coles. Die Mietdifferenz zwischen erstklassigen und sekundären Lagerhallen weitete sich 2025 auf 22 % aus und belohnte Vermieter, die veraltete Bestände nachrüsten.

Wachsender elektronischer Handel und Near-Shoring steigern die Nachfrage nach regionalen Verteilungszentren, die mit Korridoren für erneuerbare Energie verbunden sind, wie in den Industriegebieten Geelong und Newcastle zu sehen ist. Einzelhandelszentren haben sich in gemischt genutzte Micro-Fulfillment-Hubs verwandelt, wie Vicinitys 8.000 m² große Chadstone-Umwandlung zeigt. Kapitalisierungsraten im Gastgewerbe komprimierten sich auf 5,25–5,75 % aufgrund stärkerer Tourismusströme und überholten ��ü���Dz� bei 6,0–6,5 %. Unterdessen zogen medizinische Bürogebäude neben Privatkliniken stetige Mieter-Vorverpflichtungen an und verbesserten die Diversifizierung innerhalb des australischen Gewerbeimmobilienmarktes.

Nach Geschäftsmodell: Mieteinnahmeströme nähern sich der Vorherrschaft

Verkaufstransaktionen besaßen im Jahr 2025 71 % des Marktanteils des australischen Gewerbeimmobilienmarktes, was eine traditionelle Handelskultur und eine günstige Kapitalertragssteuerbehandlung widerspiegelt. Mietbasierte Strukturen skalieren jedoch bis 2031 mit einer CAGR von 6,01 %, da Institutionen auf inflationsgebundene Cashflows abzielen. Dexus prognostizierte einen Anstieg der Ausschüttungen von 3,2 % im Jahresvergleich im Jahr 2025 und verwies auf CPI-indexierte Mietverträge für 64 % seines Portfolios. Nicht börsennotierte Fonds verlängern die gewichteten durchschnittlichen Mietlaufzeiten, um vorhersehbare Einnahmen zu sichern, während Build-to-Rent-Vorhaben Pensionskapital aufgrund stabiler Belegung anziehen.

Die �Ѳ�����ٲ���öß�� des australischen Gewerbeimmobilienmarktes für mietintensive Anlagen könnte erheblich steigen, wenn Superannuation-Programme weiterhin anleiheähnliche Renditen gegenüber spekulativen Transaktionen bevorzugen. Staatliche Grundsteuerkonzessionen für Build-to-Rent verbessern die Nettorenditen, wie Greystars Sydneyer Projekte belegen. Umgekehrt schränken Entwickler den Verkauf von Strata-��ü���Dz� ein, nachdem Kreditgeber strengere Beleihungsquoten für nicht-erstklassige Anlagen eingeführt haben. Dieser Schwenk lenkt frisches Eigenkapital in renditeorientierte Formate und gleicht den australischen Gewerbeimmobilienmarkt schrittweise neu aus.

Nach Endnutzer: Unternehmensnachfrage dominiert, aber Haushaltsbeteiligung steigt

Unternehmen und KMU belegten im Jahr 2025 62 % der Flächen und unterstreichen damit ihre Ankermieterrolle im australischen Gewerbeimmobilienmarkt. Blue-Chip-Mieter konsolidierten sich in Premiumhochhäusern, wie GPT Groups Feststellung zeigt, dass die Mieterzahl um 12 % sank, während die durchschnittliche Mietgröße um 9 % stieg. Privatpersonen und Haushalte, obwohl heute kleiner, sind auf dem Weg, durch tokenisiertes Eigentum und Self-Storage-Nutzung jährlich um 6,01 % zu wachsen. Die Beteiligung von Privatanlegern wuchs, da Plattformen wie BrickX Lagerhallen fraktionalisieren und Anteile unter 3.000 USD anbieten.

Anbieter flexibler Arbeitsflächen fügten im Jahr 2025 32.000 m² hinzu und erfüllten den KMU-Bedarf an Plug-and-Play-��ü���Dz�. Regierungsabteilungen in Canberra und Landeshauptstädten liefern einen defensiven Einnahmestrom in der Kategorie „Sonstige” mit durchschnittlichen Mietlaufzeiten von über 10 Jahren. Insgesamt diversifiziert sich der Endnutzermix und schützt den australischen Gewerbeimmobilienmarkt vor Schocks in einzelnen Sektoren.

Geografische Analyse

New South Wales behielt im Jahr 2025 den größten Anteil am australischen Gewerbeimmobilienmarkt mit 39 %, gestützt durch Sydneys tiefe Finanz-, Rechts- und Technologie-Ökosysteme. CBD-Bürotürme in der Nähe von Barangaroo und Martin Place bleiben bei globalen Investoren begehrt, obwohl sekundäre Bestände in Parramatta und Penrith nach dem WestInvest-Fonds in Höhe von 2,4 Milliarden USD, der Planungswege beschleunigte, neue Aufmerksamkeit erhalten haben. Die Eröffnung des Flughafens Western Sydney im Jahr 2026 lenkt bereits Kapital in Logistikgeländen innerhalb des 10.000 Hektar großen Aerotropolis-Geländes und treibt die Grundstückswerte seit 2023 um 47 % in die Höhe, was den gewerblichen Fußabdruck des Bundesstaates verbreitert. Neben ��ü���Dz� und Logistik signalisieren gemischt genutzte Umwandlungen von Vorstadteinkaufszentren in Gesundheitszentren – exemplarisch durch die 204 Millionen USD teure Westfield-Parramatta-Sanierung – eine Verlagerung hin zu Mietmixen für wesentliche Dienstleistungen.

Queensland ist der am schnellsten wachsende Bundesstaat mit einer prognostizierten CAGR von 5,96 % bis 2031, angetrieben durch olympiabezogene Bauarbeiten und anhaltende zwischenstaatliche Migration. Die Brisbane Arena, die Cross River Rail und die Umgestaltungen des South Bank steigern die umliegenden Grundstückswerte und veranlassen Entwickler wie Mirvac, gemischt genutzte Projekte im Wert von 560 Millionen USD mit vorverpflichteten Regierungsmietern zu starten. An der Gold Coast und der Sunshine Coast führen Wohnungsengpässe zu einer starken Nachfrage nach Build-to-Rent- und Self-Storage-Anlagen. Die regionale Logistiknachfrage steigt, da Lebensmittelexporteure den Hafen von Brisbane nutzen, was Frasers Propertys Lagerhauszusage in Höhe von 145 Millionen USD bestätigt.

Victoria bleibt eine Säule des australischen Gewerbeimmobilienmarktes dank Melbournes diversifizierter Industriebasis und Universitätsnetzwerk. Erneuerbare-Energie-Zonen in Gippsland und dem Western District fördern Rechenzentren und Wasserstoffproduktionsgeländen, die angrenzende gewerbliche Unterstützungsdienstleistungen benötigen. Canberra unterhält unterdessen das Investoreninteresse an defensiven Einnahmen, wobei Bundesabteilungen durchschnittliche 12-Jahres-Mietverträge für Neubauten abschließen. Industriestandorte in Perth in der Nähe des Fremantle-Hafens profitieren weiterhin vom lithiumgetriebenen Exportwachstum, während Adelaides nördliche Vororte von Spillover-Effekten der Verteidigungsindustrie profitieren. In Tasmanien und dem Northern Territory befeuern Tourismus bzw. Wasserstoffexporte lokalisierte Booms, die geduldiges institutionelles Kapital anziehen.

Wettbewerbslandschaft

Dexus, Charter Hall und Goodman nutzen vertikal integrierte Modelle, die Entwicklungs-, Fondsmanagement- und Vermögensverwaltungsgebühren erfassen und Skalenvorteile schaffen. Stockland und Mirvac subventionieren gewerbliche Vorhaben mit Wohnimmobilien-Cashflows und dämpfen zyklische Ergebnisschwankungen. Scentre und Vicinity dominieren den Super-Regional-Einzelhandel, wandeln aber Ankerflächen in Gesundheits-, Hotel- und Logistikeinheiten um, um E-Commerce-Verluste auszugleichen. Ausländisches Kapital – angeführt von Blackstone, Brookfield und GIC – hat seit 2020 20 Milliarden USD in Core-Plus-Anlagen investiert und inländische Akteure dazu gebracht, die Risikobereitschaft zu erhöhen.

Die strategische Differenzierung konzentriert sich zunehmend auf ESG-Leistung, Rechenzentrumsexposure und Kühlkettenlogistik. Charter Hall gab bekannt, dass 72 % seines 43 Milliarden USD schweren Portfolios Green-Star- oder NABERS-Zertifikate trägt, was es ermöglicht, Mandate von Pensionsfonds zu gewinnen, die dekarbonisierte Allokationen anstreben. Goodmans Pipeline übertrifft 420.000 m² vorvermieteter Industriefläche und sichert jahrzehntelange Mietverträge, die die Entwicklung risikoärmer machen. Dexus rüstete 1,8 Millionen m² ��ü���Dz� mit IoT-Sensoren nach, senkte die Betriebskosten um 8–12 % und verbesserte die Mieterzufriedenheitswerte. ESR und Logos zielen auf automatisierte Lagerhallen und Kühlanlagen ab, die durch Grünkreditstrukturen unterstützt werden, was eine Kreditlandschaft widerspiegelt, die nachhaltiges Design belohnt.

Aufstrebende Herausforderer, die von Superannuation-Fonds unterstützt werden – wie Aware Super und Cbus Property – umgehen Intermediäre, um Anlagen direkt zu erwerben, was Verwaltungsgebühren komprimiert und die Dealflow-Dynamik verändert. PropTech-Disruptoren führen tokenisierte Eigentumsmodelle ein, die den Einzelhandelszugang erweitern und gleichzeitig regulatorische Kontrolle hinzufügen. Unterdessen unterstreichen maßgeschneiderte Rechenzentrum-Joint-Ventures zwischen Goodman und AirTrunk sowie Logistikgeländen, die durch Charter-Hall-GIC-Allianzen finanziert werden, eine Abkehr von spekulativen Bauten hin zu maßgeschneiderten Lösungen. Diese strategischen Maßnahmen erhöhen insgesamt das Anspruchsniveau im australischen Gewerbeimmobilienmarkt.

Marktführer der australischen Gewerbeimmobilienbranche

Dexus

Goodman Group

GPT Group

Charter Hall Group

Mirvac Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Charter Hall und GIC gründeten ein Joint Venture im Wert von 1,05 Milliarden USD zur Entwicklung eines 280.000 m² großen Logistikparks im Westen Melbournes, vollständig vorverpachtet an Woolworths und Amazon.

- Dezember 2025: Goodman erwarb ein 42 Hektar großes Grundstück im Aerotropolis-Gelände von Western Sydney für 343 Millionen USD, das bis 2028 für 380.000 m² Logistikfläche vorgesehen ist.

- November 2025: Dexus und Oxford Properties verpflichteten sich zu 1,38 Milliarden USD, um drei CBD-Hochhäuser auf NABERS 6-Sterne-Bewertungen umzurüsten.

- Oktober 2025: Mirvac startete ein gemischt genutztes Projekt im Wert von 560 Millionen USD im South Bank von Brisbane, wobei 60 % der Bürofläche an staatliche Behörden vorverpachtet ist.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den australischen Gewerbeimmobilienmarkt (CRE) als den jährlichen Wert, der durch einkommenserzeugende Vermögenswerte, Bürotürme, Einzelhandelszentren, Logistik- und sonstige Industrieanlagen, Gastgewerbegebäude sowie gemischt genutzte Komplexe generiert wird, die für geschäftliche Zwecke gehandelt, vermietet oder entwickelt werden. Einnahmen aus Vermögensverkäufen und wiederkehrenden Mietverträgen sind eingeschlossen, während eigengenutzten Unternehmensimmobilien als Endnutzernachfrage und nicht als Angebot behandelt werden.

Ausschlüsse aus dem Geltungsbereich: Einzelne Wohnimmobilien, landwirtschaftliche Güter und unbebautes Grundstücksbanking fallen nicht in den Rahmen dieser Bewertung.

������Գپ�����ܲԲ���ü��������������

- Nach Immobilientyp

- ��ü���Dz�

- Einzelhandel

- Logistik

- Sonstige (Industriegelände, Gastgewerbe usw.)

- Nach Endnutzer

- Privatpersonen / Haushalte

- Unternehmen und KMU

- Sonstige

- Nach Region

- New South Wales

- Victoria

- Queensland

- Western Australia

- South Australia

- Australisches Hauptstadtterritorium

- Tasmanien

- Northern Territory

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten befragten Entwickler, A-REIT-Manager, Kreditgeber, Unternehmensmieter, Gutachter und Regionalplaner in Sydney, Melbourne, Brisbane, Perth und Adelaide. Diese Gespräche validierten Leerstandstrends, Cap-Rate-Verschiebungen, E-Commerce-Lagernachfrage und Baupipelines und ermöglichten es uns, Annahmen aus der Desk-Research zu verfeinern.

Desk Research

Wir haben den Markt mithilfe frei zugänglicher Quellen wie dem Australian Bureau of Statistics, APRA-Bankexpositionsdaten, Treasury-Auslandsinvestitionsregistern, Property Council-Leerstandserhebungen und MSCI-PCA-Performance-Indizes kartiert. Haushaltspapiere, Umweltgenehmigungen und ASX-eingereichte Berichte boten Einblicke auf Transaktionsebene, während D&B Hoovers und Dow Jones Factiva zur Bestätigung von Unternehmensfinanzdaten und Nachrichten beitrugen. Die genannten Quellen veranschaulichen die Tiefe; viele weitere Publikationen wurden für Querprüfungen und Klärungen herangezogen.

�Ѳ�����ٲ���öß�� & Prognose

Top-down- und Bottom-up-Logik arbeiten zusammen. Der Prozess beginnt mit den ABS-Nicht-Wohnbau-Output- und Investitionsreihen und gleicht diese mit Anlageklassengewichtungen ab, die aus Transaktionsdatenbanken abgeleitet werden. Bottom-up-Aggregationen der Mieteinnahmen börsennotierter Vermieter, mit Stichprobenvolumina multiplizierte mittlere Vermögenspreise sowie Kanalprüfungen verfeinern anschließend die Gesamtwerte. Zu den wichtigsten Variablen, die in das Modell einfließen, gehören BIP-Wachstum, Nettoabsorption, Cap-Rate-Bewegung, Baukosteninflation, Logistikleerstand und Auslandsinvestitionsgenehmigungen. Prognosen bis 2030 stützen sich auf multivariate Regression, gestärkt durch Szenarioanalysen und geleitet durch Expertenkonsens. Wo granulare Bottom-up-Daten spärlich sind, überbrücken historische Preis-Miet-Elastizitäten die Lücken.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen automatisierte Anomaliescans, Peer-Review und die abschließende Freigabe durch den federführenden Autor. Modelle werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch politische Veränderungen, wesentliche M&A-Aktivitäten oder abrupte Renditeänderungen ausgelöst werden, sodass Kunden stets die aktuellste Sichtweise erhalten.

Warum Mordors australischer Gewerbeimmobilien-Basiswert für Entscheidungsträger heraussticht

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Vermögenskörbe, Währungsbehandlungen und Aktualisierungsrhythmen wählen. Indem ���ϲ����� den Geltungsbereich auf einkommenserzeugende Bestände verankert, Werte auf konstante 2024-Dollar normiert und jährlich aktualisiert, reduziert das Unternehmen Rauschen und fördert die Vergleichbarkeit.

Unterschiede entstehen, wenn einige Herausgeber nur abgeschlossene Verkäufe zählen, andere Sekundärstädte auslassen und einige wenige Bruttovermögensbücher anstelle der jährlichen Wirtschaftsaktivität bewerten. Diese Entscheidungen erklären die große Streuung um den heutigen Basiswert.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 52,33 Mrd. (2025) | ���ϲ����� | |

| USD 11,96 Mrd. (2024) | Regionale Beratung A | Nur Transaktionen, schließt Mietbestand und eigengenutzten Raum aus |

| USD 34,07 Mrd. (2025) | Globale Beratung B | Verwendet konstanten FX, lässt Logistikparks außerhalb der Hauptstädte aus, dreijähriger Aktualisierungszyklus |

| USD 423 Mrd. (2024) | Branchenverband C | Bewertet das gesamte professionell verwaltete Vermögen anstelle des jährlichen Marktoutputs |

Der Vergleich zeigt, dass Mordors disziplinierte Geltungsbereichsauswahl, jährliche Aktualisierung und Dual-Angle-Validierung eine ausgewogene, transparente Ausgangsbasis bieten, der Investoren und politische Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der australische Gewerbeimmobilienmarkt bis 2031 erreichen?

Der Sektor soll bis 2031 einen Wert von 70,69 Milliarden USD erreichen und mit einer CAGR von 5,32 % wachsen.

Welcher Immobilientyp expandiert am schnellsten im australischen Gewerbeimmobilienmarkt?

Logistiklagerhallen führen mit einer CAGR von 5,91 % bis 2031, gestützt durch den elektronischen Handel und die Neugestaltung von Lieferketten.

Warum gewinnen Mieteinnahmemodelle bei Investoren an Beliebtheit?

Höhere Zinssätze steigern die Attraktivität inflationsindexierter Mietverträge mit langen gewichteten durchschnittlichen Mietlaufzeiten, die Ausschüttungen für Fonds und Immobilien-Investmentfonds stabilisieren.

Welcher Bundesstaat soll bis 2031 am schnellsten wachsen?

Welcher Bundesstaat soll bis 2031 am schnellsten wachsen?

Wie beeinflusst ESG-Konformität die Büromieten?

Green-Star-5-Sterne-��ü���Dz� erzielten im Jahr 2025 durchschnittliche Aufschläge von 9,2 % gegenüber nicht zertifizierten Gebäuden und belohnten Vermieter, die in Effizienz investieren.

Seite zuletzt aktualisiert am: