Größe und Marktanteil des südafrikanischen Wohnimmobilienmarkts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

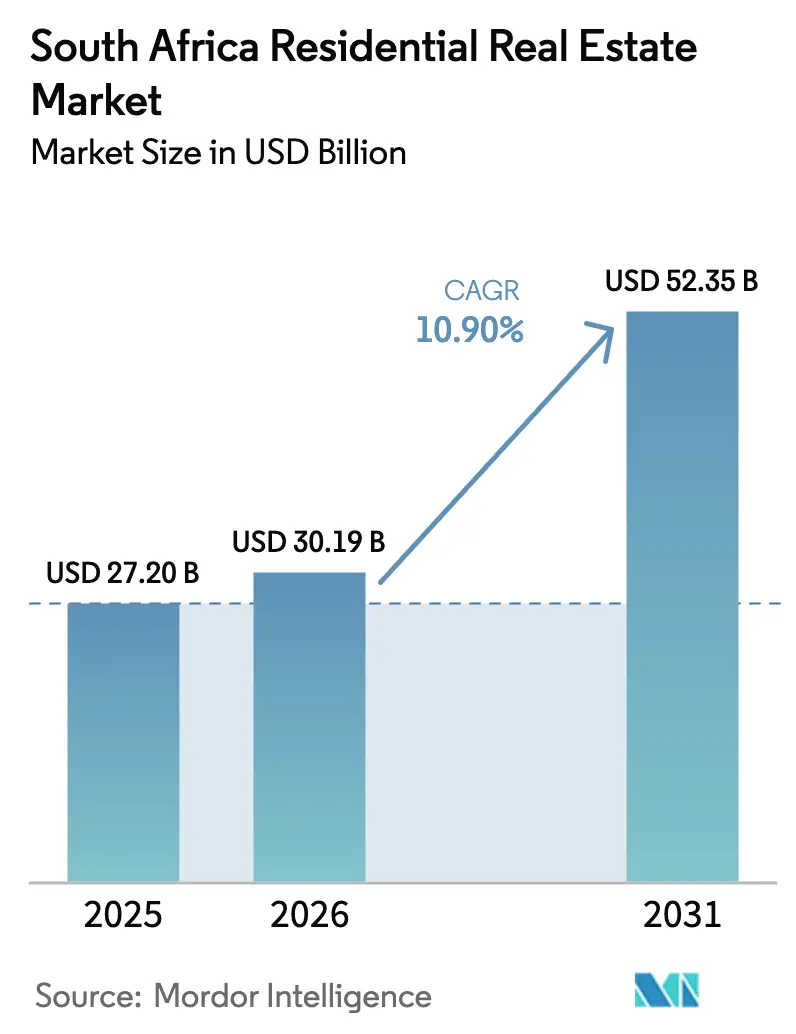

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 27.20 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 30.19 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 52.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.90% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südafrikanischen Wohnimmobilienmarkts von ���ϲ�����

Der südafrikanische Wohnimmobilienmarkt wird im Jahr 2026 auf 30,19 Milliarden USD geschätzt und soll bis 2031 einen Wert von 52,35 Milliarden USD erreichen, bei einer CAGR von 10,9 % während des Prognosezeitraums (2026 - 2031). Dieses kräftige Tempo resultiert aus günstigeren monetären Bedingungen, der landesweiten Einführung des elektronischen Grundbuchregistrierungssystems und einem erheblichen aufgestauten Bedarf sowohl im erschwinglichen als auch im küstennahen Lifestyle-Segment. Die Dynamik hält an, obwohl das nationale BIP im Jahr 2024 nur um 0,6 % und im Jahr 2025 um 1,8 % gewachsen ist, was zeigt, dass die Wohnungsnachfrage von Faktoren angetrieben wird, die weitgehend von kurzfristiger makroökonomischer Volatilität entkoppelt sind[1]https://www.statssa.gov.za/. Erstkäufer profitieren von erweiterten FLISP-Subventionen, während einkommensstärkere Haushalte von Gauteng in die Westkap-Provinz, KwaZulu-Natal und den Ostkap umziehen, was zu einem zweistelligen Preisanstieg in sekundären Küstenstädten führt. Die Investorengemeinschaft positioniert sich ebenfalls neu in Richtung ertragsgenerierender Mietimmobilien, da Zinssenkungen die Spanne zwischen Bruttomietrenditen und zehnjährigen Staatsanleihen ausweiten.

Wichtigste Erkenntnisse des Berichts

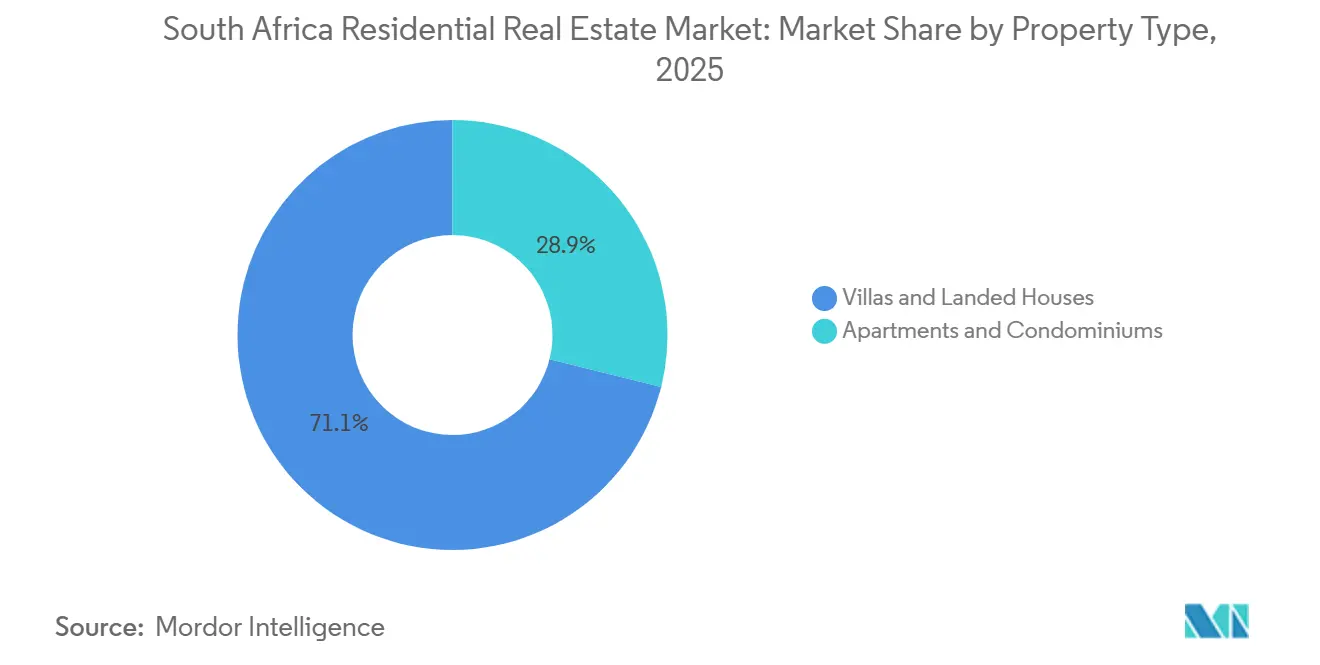

- Nach Immobilientyp hielten Villen und Einfamilienhäuser im Jahr 2025 einen Marktanteil von 71,1 % am südafrikanischen Wohnimmobilienmarkt, während Apartments und Eigentumswohnungen bis 2031 eine CAGR von 11,4 % verzeichnen sollen.

- Nach Preisklasse entfielen 45,3 % des Wertes im Jahr 2025 auf erschwingliche Einheiten, während Luxusimmobilien mit einem Preis über 273.000 USD bis 2031 mit einer CAGR von 11,5 % wachsen sollen.

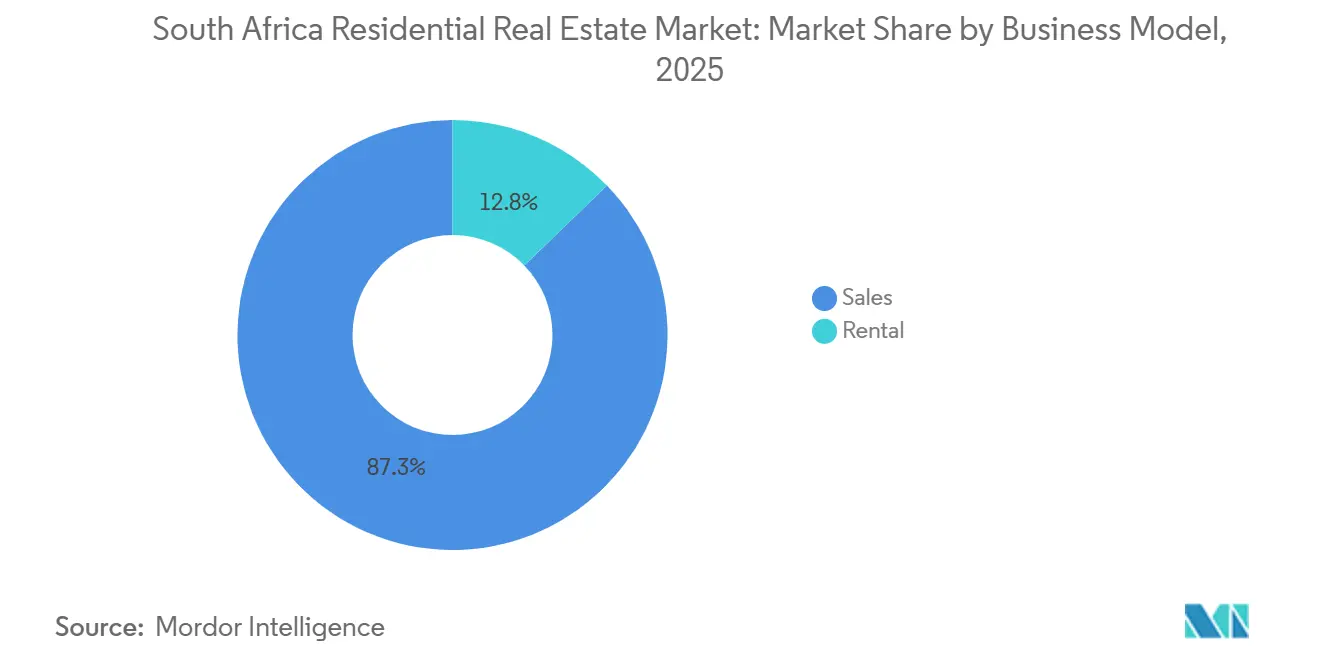

- Nach Geschäftsmodell dominierten Verkaufstransaktionen mit einem Anteil von 87,3 % im Jahr 2025, während die Vermietungsaktivität im Prognosezeitraum voraussichtlich mit einer CAGR von 12,2 % steigen wird.

- Nach Verkaufsart machten Sekundärtransaktionen im Jahr 2025 67,9 % des Wertes aus, und primäre Neubauprojekte sollen mit einer CAGR von 12,4 % bis 2031 am schnellsten wachsen.

- Nach Schlüsselstädten hatte Kapstadt im Jahr 2025 einen Wertanteil von 23,4 %, und Bloemfontein ist mit einer CAGR von 11,8 % bis 2031 für das schnellste Wachstum positioniert.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des südafrikanischen Wohnimmobilienmarkts

Analyse der Auswirkungen von Treibern

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strukturelles Unterangebot an erschwinglichem Wohnraum inmitten der Urbanisierung | +2.8% | Gauteng, Westkap, KwaZulu-Natal | Langfristig (≥ 4 Jahre) |

| Ausweitung der FLISP-Subvention und Verbriefung zur Förderung von Erstkäufern | +2.1% | National | Mittelfristig (2-4 Jahre) |

| Fernarbeitende Fachkräfte treiben die Semigration in sekundäre Küstenstädte voran | +1.6% | Westkap, KwaZulu-Natal, Ostkap | Mittelfristig (2-4 Jahre) |

| Anstieg von Kauf-zur-Vermietung-Investitionen durch REIT-Umwandlung von Wohnungseigentumsbeständen | +1.4% | Große Ballungsräume | Mittelfristig (2-4 Jahre) |

| PropTech-gestützte digitale Transaktionen beschleunigen die Verkaufsgeschwindigkeit | +1.2% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Strukturelles Unterangebot an erschwinglichem Wohnraum inmitten der Urbanisierung in Gauteng und Westkap

Der Bestand an erschwinglichem Wohnraum liegt in den beiden Provinzen, die den Großteil der Bevölkerungszuflüsse aufnehmen, um mehr als 1,6 Millionen Einheiten hinter der Nachfrage zurück[2]https://www.capetown.gov.za/. Die Wartelisten erreichten im Jahr 2024 375.000 Haushalte in Kapstadt und 1,3 Millionen in Johannesburg – eine Lücke, die sich jedes Jahr vergrößert, weil die Freigabe von Grundstücken und kommunale Genehmigungen langsam voranschreiten. Obwohl das Wohnungsbauministerium jährlich 656 Millionen USD für subventionierte Bauprogramme bereitstellt, dauern Umzonierungsverzögerungen oft bis zu 24 Monate, was private Entwickler dazu veranlasst, sich auf bereits erschlossene Korridore wie Midrand Waterfall zu konzentrieren. Die Grundstückspreise in diesen Knotenpunkten überstiegen im Jahr 2025 46.500 USD pro Parzelle, was trotz steigender Subventionen den Druck auf Einstiegsbudgets erhöht. Das Ungleichgewicht hält das erschwingliche Segment fest im Griff des Volumenwachstums und stützt eine stetige Preisinflation auch in Hochzinsumgebungen.

Ausweitung der FLISP-Subvention und Verbriefung zur Förderung von Erstkäufern

FLISP deckt nun Einlagen zwischen 2.100 USD und 9.100 USD ab, was die Finanzierungslücke für Haushalte mit einem monatlichen Einkommen von bis zu 1.200 USD schließt. In Verbindung mit einem Rückgang des Leitzinses um 125 Basispunkte, der die monatlichen Zahlungen für eine Hypothek von 55.000 USD um 66 USD reduzierte, verbesserte sich die Erschwinglichkeit im Jahr 2025 spürbar. Neue Verbriefungsregeln ermöglichen es Banken, diese Kredite zu bündeln, was die Origination-Kosten um bis zu 75 Basispunkte senkt und die Genehmigungsquoten im Jahr 2024 auf 68 % anhebt. BetterBond und ooba Home Loans bearbeiteten im Jahresvergleich 22 % mehr FLISP-gestützte Anträge und leiteten zusätzliche Liquidität in das erschwingliche Segment. Eine regionale Schieflage besteht weiterhin, da Gauteng und Westkap zusammen noch immer 62 % der gesamten Auszahlungen auf sich vereinen.

Fernarbeitende Fachkräfte treiben die Semigration in sekundäre Küstenstädte voran

Fernarbeit hatte sich im Jahr 2024 bei 28 % der Büroberufe etabliert und gibt Fachkräften die Freiheit, Gauteng zugunsten von Küstenstädten zu verlassen, die Lifestyle-Vorteile und niedrigere Immobilienpreise bieten. Die Westkap-Provinz absorbierte 32,4 % der netto interprovinziellen Umzüge, und der Trend erhöhte die mittleren Transaktionswerte in Hermanus, Ballito und Knysna im Jahr 2025 um 3,8 % bis 4,2 % [3]https://www.fnb.co.za/. Die meisten Migranten sind zwischen 36 und 49 Jahre alt und erwerben Immobilien im Preisband von 137.000 USD bis 273.000 USD, was neue gemischt genutzte Anlagen antreibt, die Coworking-Hubs integrieren. Umweltgenehmigungen, die bis zu 36 Monate dauern, schränken das kurzfristige Angebot ein, und diese Knappheit treibt das Preiswachstum über die Binnendurchschnitte hinaus. Die Semigrationsswelle schafft eine zweigleisige Entwicklung, bei der Küstenknoten die Kernbereiche der Gauteng-Ballungsräume übertreffen.

Anstieg von Kauf-zur-Vermietung-Investitionen durch REIT-Umwandlung von Wohnungseigentumsbeständen

Südafrikas REIT-Regeln begünstigen die Ausschüttung von Mieteinnahmen und begrenzen die Verschuldung, was renditesuchende Investoren in Wohnungseigentumsportfolios zieht. Entwickler lieferten im Jahr 2025 4.866 Wohnungseigentumseinheiten, ein Anstieg von 13,5 % im Jahresverlauf, trotz eines Rückgangs der kommunalen Genehmigungen um 21,2 %, was auf eine Tendenz zu höherdichten Formaten hindeutet, die für REIT-Bestände verpackt werden können. Der Wohnanteil innerhalb börsennotierter REITs liegt noch unter 5 %, doch kleinere private Syndikate traten dort ein, wo die etablierten Akteure Growthpoint und Redefine nur minimales Wohnungsengagement aufrechterhalten. Umwandlungskosten von 2.700 USD bis 8.200 USD pro Einheit bleiben eine Hürde, aber stetige Mietrenditen von 6 % bis 8 % und eine schnellere elektronische Registrierung stärken die Argumentation. Pensionsfonds, die ESG-Kennzahlen integrieren, lenken Allokationen zunehmend in erschwingliche Mietblöcke und geben dem Segment eine längere Laufbahn.

Analyse der Auswirkungen von Hemmnissen

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Leitzins über 11 % belastet die Hypothekenerschwinglichkeit | -1.8% | National, mit akuten Auswirkungen in Gauteng, Westkap und KwaZulu-Natal | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Lastabwürfe erhöhen Baukosten und dämpfen die Stimmung | -1.3% | National, mit schwerwiegenden Auswirkungen in den Ballungsräumen Gauteng, Westkap und KwaZulu-Natal | Mittelfristig (2-4 Jahre) |

| Rückstände bei kommunalen Dienstleistungen verzögern Plangenehmigungen | -1.1% | Johannesburg, Tshwane, eThekwini, mit Ausstrahlungseffekten auf sekundäre Ballungsräume | Langfristig (≥ 4 Jahre) |

| Rückläufige Auslandskäufernachfrage aufgrund strengerer Devisenkontroll- und Visaregeln | -0.7% | Kapstadt (Atlantikküste), Johannesburg (Sandton), Durban (Umhlanga) | Mittelfristig (2-4 Jahre) |

| Quelle: ���ϲ����� | |||

Leitzins über 11 % belastet die Hypothekenerschwinglichkeit

Selbst nach drei aufeinanderfolgenden Zinssenkungen lag der Leitzins im Juli 2025 bei 10,5 %, rund 325 Basispunkte über dem Durchschnitt von 2019. Die monatlichen Zahlungen für ein Darlehen von 55.000 USD beanspruchen 34 % des mittleren Haushaltseinkommens in Gauteng und überschreiten damit die von der Nationalen Kreditbehörde propagierte Erschwinglichkeitsgrenze von 30 %. Die Genehmigungsquoten für nicht subventionierte Antragsteller sanken im Jahr 2024 auf 52 %, da Banken die Schwellenwerte für das Schuldendienstquotenverhältnis verschärften. Entwickler erkannten die Belastung; Balwins Einheitenverkäufe Mitte 2025 fielen im Jahresvergleich um 16 %, was das Unternehmen weiter in Richtung Einstiegsproduktlinien drängte. Ein tieferer Zinssenkungszyklus würde die Stimmung eindeutig verbessern, bleibt jedoch von einer Disinflation abhängig, die noch nicht vollständig verankert ist.

Anhaltende Lastabwürfe erhöhen Baukosten und dämpfen die Stimmung

Obwohl Eskom nach März 2024 die Abschaltungen aussetzte, tragen Entwickler noch immer die Kosten für Backup-Systeme, die in den Jahren 2022–2023 installiert wurden, was die Baubudgets um rund 10 % erhöht. Umfragedaten zeigen, dass 43 % der potenziellen Käufer eine zuverlässige Stromversorgung als entscheidenden Faktor einstufen, insbesondere in Johannesburg und Kapstadt. Solar- und Batteriepakete erhöhen die Kosten pro Einheit um 8.200 USD bis 13.700 USD und bringen bestimmte erschwingliche Produkte über die Subventionsschwellen. Das Infrastrukturprogramm des Finanzministeriums reicht bis 2030, sodass das Risiko erneuter Stromausfälle weiterhin auf dem Vertrauen lastet. Solange die Stimmung fragil bleibt, bleiben diskretionäre Upgrades und Zweitwohnungskäufe unter ihrem Potenzial.

Segmentanalyse

Nach Immobilientyp: Dominanz von Villen und Aufstieg von Apartments

Villen und Einfamilienhäuser hielten im Jahr 2025 einen Marktanteil von 71,12 % am südafrikanischen Immobilienmarkt, was die tief verwurzelten Präferenzen für privaten Außenbereich und gesicherte Wohnanlagen widerspiegelt. Die Transaktionsvolumina stiegen in Semigrationshotspots, wo größere Grundstücke noch erschwinglich sind, und festigten die Führungsposition des Segments. Doch die Knappheit an städtischem Bauland und steigende Baukosten fördern kompakte Grundrisse und veranlassen Entwickler, modulare Designs und vorgefertigte Bauweisen in Betracht zu ziehen. Institutionelle Vermieter kehren ebenfalls in das mittlere Einfamilienhaussegment zurück und bündeln verstreute Häuser zu Mietportfolios, um Renditebeständigkeit zu erzielen.

Apartments und Eigentumswohnungen stellen das am schnellsten wachsende Segment dar und expandieren bis 2031 mit einer CAGR von 11,4 %. Entwickler nutzen das Wohnungseigentumsrecht, um Einheiten vorab zu verkaufen, was die Projektfinanzierung erleichtert und Bilanzen entrisikiert. Gemischt genutzte Quartiere in Kapstadts Longkloof oder Johannesburgs Sandton-Knoten verbinden Wohnen, Einzelhandel und flexible Büros und sprechen Fachkräfte an, die Nähe über Grundstücksgröße stellen. Smart-Home-Funktionen und Grüne-Gebäude-Bewertungen steigern die Attraktivität für Mieter, während Kurzzeitvermietungsplattformen zusätzliche Einkommensströme schaffen, die Zeichnungsannahmen stärken.

Nach Preisklasse: Führung im erschwinglichen Segment mit Luxusanstieg

Erschwingliche Immobilien mit einem Preis von bis zu 82.000 USD beanspruchten im Jahr 2025 mit 45,3 % einen dominanten Anteil am Wert, dank des erweiterten FLISP-Rahmens und verbriefter Hypothekenfinanzierung. Gleichzeitig verzeichnet Luxusimmobilien über 273.000 USD den schnellsten erwarteten Anstieg mit einer CAGR von 11,5 %, was die anhaltende Semigration aus Gauteng und den Zustrom internationaler Rentner widerspiegelt. Das zweigleisige Muster hält die mittleren effektiven Preissteigerungen in mittleren Marktsegmenten moderat, wo die Zinssensitivität am höchsten ist. Die Atlantikküste Kapstadts verzeichnete im Jahr 2024 Luxustransaktionen, die 14 % im Jahresvergleich übertrafen, obwohl dieselbe Region nur langsame erschwingliche Aktivitäten unterstützt, da die mittleren Grundstückskosten weit über der Subventionsdeckung liegen.

Die FLISP-Ausweitung verringerte die Einlagenlücken für Tausende von Einstiegsfamilien, aber die Programmgrenze von 82.000 USD schließt Kernstandorte an der Atlantikküste und in Sandton aus. Folglich verzeichnen Bloemfontein, Gqeberha und Polokwane eine überproportionale Inanspruchnahme. Luxuskäufer hingegen sind weniger zinssensibel und priorisieren Sicherheit, Strandnähe und sofortigen Zugang zu Notstromversorgung. Entwickler balancieren das Portfolio, indem sie gemischte Wohnanlagen entwickeln, die hochwertige Einfamilienhäuser neben mittelhohen erschwinglichen Blöcken platzieren – ein Ansatz, der in Balwins Ballito Hills-Projekt erkennbar ist. Die Strategie sichert gegen zyklische Schwankungen ab und verankert stabilen Cashflow unter unterschiedlichen Kreditbedingungen.

Nach Geschäftsmodell: Eigentumskultur trifft auf Vermietungsdynamik

Verkäufe machten im Jahr 2025 noch immer 87,3 % des Umsatzes aus, aber der Vermietungsanteil ist bis 2031 auf eine CAGR von 12,2 % ausgerichtet und übertrifft damit das Verkaufswachstum von 10,6 %. Bruttomietrenditen von 6 % bis 8 % übertreffen die Inflation um rund 200 Basispunkte und generieren bei Hebelwirkung attraktive Cash-on-Cash-Renditen für REIT- und Private-Equity-Akteure. Die elektronische Registrierung steigert die Liquidität, was den Cash-Conversion-Zyklus für professionelle Vermieter verkürzt. Für Endnutzer verzögern erhöhte Zinssätze den Eigentumserwerb und intensivieren die Mietnachfrage, insbesondere bei der Alterskohorte der 25- bis 34-Jährigen in Kapstadt und Johannesburg.

Die Durchdringung von Wohn-REITs bleibt mit unter 5 % gering, doch der Umwandlungsschwung nimmt zu, da Pensionsfonds Alternativen zu volatilen Aktiendividenden suchen. Hoher Leerstand in älteren Johannesburger CBD-Türmen treibt den Wechsel von Anteilsblöcken zu Wohnungseigentum voran, weil frisches Kapital eher bereit ist, Sanierungen zu zeichnen, sobald das Eigentum vereinfacht ist. Langfristig sollte das steigende institutionelle Interesse die Preislücke zwischen gewerblichen und wohnwirtschaftlichen Kapitalisierungsraten verringern und den Sektor strukturell investierbarer für globales Kapital machen.

Nach Verkaufsart: Neubaudynamik trotzt Genehmigungsengpässen

Sekundärtransaktionen machten im Jahr 2025 67,9 % des Marktwerts aus und spiegeln die Dominanz des reifen südafrikanischen Wohnungsbestands wider. Dennoch weisen primäre Neubauten mit einer CAGR von 12,4 % die höchste Prognose auf, da Entwickler Pipelines mit bereits für die Infrastruktur freigegebenem Land vorladen. Das auf erschwinglichen Wohnraum ausgerichtete Unternehmen Calgro M3 lieferte im Jahr 2024 1.650 Einheiten und unterhält eine Warteschlange von 25.000 Parzellen, was zeigt, wie tiefe Landbanken kommunale Engpässe ausgleichen. Käufer tendieren zu energieeffizienten Neubauten, die die Betriebskosten deutlich senken – ein Faktor, mit dem Verkäufer von Bestandsimmobilien ohne kostspielige Nachrüstungen kaum mithalten können.

Das elektronische Grundbuchregistrierungssystem verkürzt die Eigentumsübertragungszeit, die früher zu einem Missverhältnis zwischen Entwickleraus- und -einzahlungen führte. Diese Verbesserung senkt die Finanzierungskosten und verringert die Mindestgröße für Boutique-Bauunternehmen. Mittlere Preissegmente leiden jedoch weiterhin unter Engpässen, da Grundstücke innerhalb etablierter Ballungsräume kostspielig und knapp bleiben. Sofern sich die Rückstände bei der Dienstleistungserbringung nicht verbessern, werden die meisten kurzfristigen Volumenzuwächse aus Projekten in der Nähe bereits erschlossener Korridore stammen.

Geografische Analyse

Kapstadt hielt im Jahr 2025 einen Anteil von 23,4 % am südafrikanischen Wohnimmobilienmarkt und erzielte dauerhafte Aufschläge, weil eine Warteliste von 375.000 Einheiten den formellen Bestand knapp hält. Die Atlantikküste der Stadt wird zu Durchschnittspreisen über 547.000 USD gehandelt und zieht sowohl inländische Semigranten als auch einen stabilen Pool ausländischer Käufer an, obwohl die jüngste Visaverschärfung die Auslandsnachfrage erschwert hat. Die Transaktionswerte steigen weiter, obwohl die kommunalen Genehmigungen im Jahr 2025 um 21,2 % zurückgingen, was die strukturellen Angebotsgrenzen unterstreicht.

Johannesburg beherbergt die größte städtische Wirtschaft des Landes, doch eine 40-prozentige Nichteinhaltungsquote bei 3.000 Gebäuden drosselt den frischen Bestand und treibt die Preise in Sandton und Rosebank weit über die breiteren Gauteng-Durchschnitte hinaus. Fernarbeitende, die in die Westkap-Provinz und nach KwaZulu-Natal umziehen, dämpfen die lokale Absorption, doch Johannesburg speist weiterhin Liquidität in sekundäre Knoten, wenn Eigentümer hochwertige Vermögenswerte veräußern, um Küstenkäufe zu finanzieren. Die eThekwini-Gemeinde in Durban steht vor einem 60-prozentigen Compliance-Rückstand, aber Umhlanga und Ballito übertreffen aufgrund starker Zuwanderung und Unternehmensumzüge im Zusammenhang mit dem Dube TradePort.

Bloemfontein verzeichnet mit einer CAGR von 11,8 % bis 2031 die schnellste Wachstumsdynamik, da ein mittlerer Preis von 52.000 USD genau in den FLISP-Förderbereich fällt und den Ersterwerb von Wohneigentum ankurbelt. Pretoria verzeichnet eine moderate jährliche Wertsteigerung von 3,5 % durch seinen öffentlichen Beschäftigungssektor. Port Elizabeth hinkt den Küstenpeers aufgrund der Volatilität im Automobilsektor hinterher, doch neue Logistikkorridore könnten die Stimmung nach 2026 beleben. Außenliegende Ballungsräume und ländliche Knoten halten rund ein Drittel des nationalen Wertes und werden sich im Einklang mit den breiteren Semigrationsmustern weiterentwickeln, da Konnektivität und Fernarbeitswerkzeuge sich verbessern.

Wettbewerbslandschaft

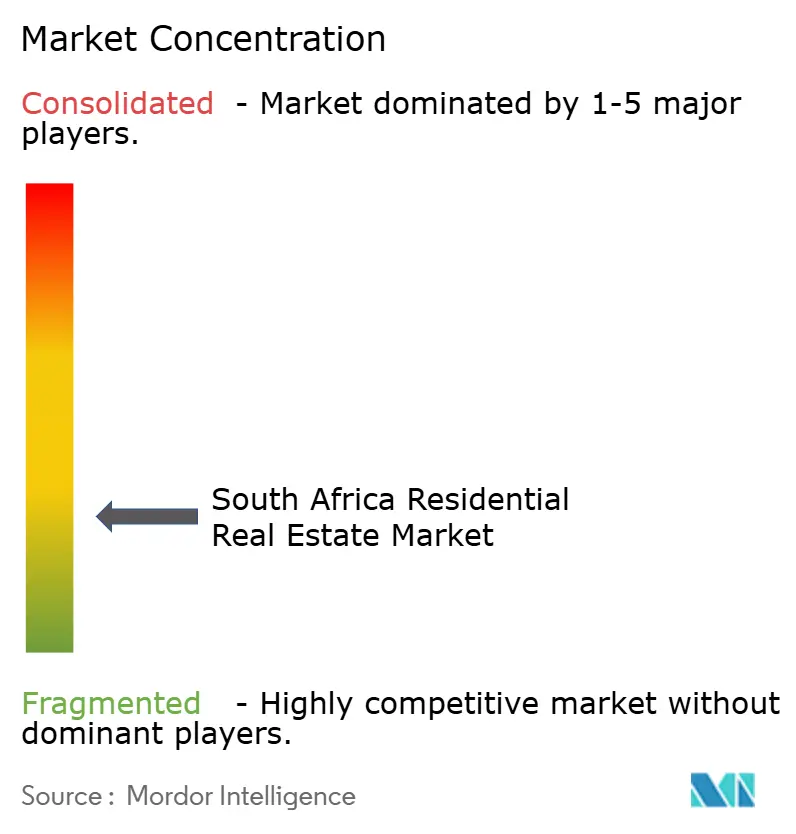

Der südafrikanische Wohnimmobilienmarkt gilt als stark fragmentiert. Die Entwickler Balwin Properties und Calgro M3 dominieren das erschwingliche bis mittlere Marktsegment, aber beide berichteten von Margenrückgängen, nachdem Investitionen in Backup-Stromversorgung die Baukosten während der Stromausfallperiode 2022–2023 um rund 10 % erhöhten. Balwins Umsatz sank im Halbjahr bis August 2024 auf 145 Millionen USD, was eine Neuausrichtung auf Produkte unter 82.000 USD veranlasste, während Calgro durch diszipliniertes Landbanking und phasenweise Rollouts positives Wachstum aufrechterhielt.

Die Maklerkonkurrenten Pam Golding, Seeff und RE/MAX differenzieren sich durch digitale Plattformen, die elektronische Grundbuchregistrierung, 3D-Rundgänge und Chatbot-Lead-Erfassung integrieren. Pam Golding führte im Geschäftsjahr 2024 mehr als 15.000 Transaktionen durch und verzeichnete einen Anstieg der Mieteinnahmen um 12 %, da Investoren hohe Bruttomietrenditen anstrebten. RE/MAX nutzt ein Netzwerk von 2.500 Agenten, um die Reichweite in sekundären Ballungsräumen wie Bloemfontein und Nelspruit zu vertiefen, während Seeff von der frühen Zertifizierung solarfertiger Immobilien profitiert, um stromkritische Käufer anzusprechen.

Die PropTech-Originatoren BetterBond und ooba bearbeiten über 40 % der neuen Hypotheken und haben Scorecards auf Basis maschinellen Lernens entwickelt, die Entscheidungszyklen verkürzen. Auf institutioneller Seite bleiben die börsennotierten REITs Growthpoint und Redefine im Wohnbereich untergewichtet, obwohl kleinere private Vehikel Umwandlungspipelines für Wohnungseigentumsblöcke beschleunigen. ESG-ausgerichtete Pensionsfinanzierung entwickelt sich zu einer starken Kraft in grünen erschwinglichen Projekten und könnte die Wettbewerbsdynamik neu gestalten, sobald skalierbare Strukturen den vollständigen Machbarkeitsnachweis erreichen.

Führende Unternehmen der südafrikanischen Wohnimmobilienbranche

Pam Golding Properties

Seeff Property Group

RE/MAX of Southern Africa

Rawson Property Group

Chas Everitt International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Das Grundbuchamt führte das elektronische Grundbuchregistrierungssystem ein und verkürzte die Übertragungszeiten auf rund drei Wochen, was einen schnelleren Bestandsumsatz ermöglicht.

- Februar 2025: Das Wohnungsbauministerium veröffentlichte ein Weißbuch, das jährlich 656 Millionen USD für Subventionen vorsieht und einen Verbriefungsweg für FLISP-Hypotheken eröffnet.

- Februar 2025: Growthpoint Properties lieferte das Longkloof-Quartier in Kapstadt ab, erzielte einen Leerstand von unter 2 % und eröffnete das Hotel Canopy by Hilton.

- Januar 2025: Barloworld startete Phase 1 von Barlow Park in Sandton und führte 750 Mietwohnungen ein, was die Neuausrichtung auf gemischt genutzte städtische Erneuerung signalisiert. Phase 2 mit 860 Einheiten ist für Mitte 2025 geplant.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den südafrikanischen Wohnimmobilienmarkt als den Jahreswert der Verkäufe und Vermietungen von rechtlich als Wohngebiet ausgewiesenen Häusern, Villen, Einfamilienhäusern, Apartments und Eigentumswohnungen, die im nationalen Grundbuchregister oder in formellen Mietverträgen erfasst sind. In der Praxis verfolgen wir jede Grundbuchübertragung oder notariell beglaubigte Miete, um den tatsächlichen Geldfluss zu erfassen, nicht die beworbenen Angebotspreise.

Ausschluss aus dem Umfang: Informelle Hinterhofwohnungen und nicht registrierte ländliche Gehöfte werden ausgeschlossen, da keine überprüfbaren Bewertungen verfügbar sind.

������Գپ�����ܲԲ���ü��������������

- Verkauf

- Vermietung

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten befragten Immobilienmakler, Notare, Hypothekenzeichner und Provinzwohnungsbeamte in Gauteng, Westkap, KwaZulu-Natal und sekundären Städten. Diese Gespräche klärten Rabatttrends, Abschlussfristen und Subventionsinanspruchnahme und ermöglichten es uns, Modellannahmen zu verfeinern, die reine Statistiken allein nicht zeigen können.

�����ܲԻ�ä���ڴǰ�������ܲԲ�

Wir begannen mit den Wohnungsbaufertigstellungstabellen von Statistics South Africa, den Hypothekenvorschüssen der Südafrikanischen Reservebank, den Subventions-Dashboards des Zentrums für erschwingliche Wohnraumfinanzierung und Grundbuchregisterauszügen der Gemeinden, die zusammen Volumen, Preise und regionale Verzerrungen aufzeigen. Ergänzender Kontext kam von Weltbank-Urbanisierungsdaten, Haushaltspapieren des Nationalministeriums und seriöser Presse zu politischen Veränderungen. Wo unternehmensspezifische Eingaben benötigt wurden, etwa durchschnittliche Verkaufspreise börsennotierter Entwickler, griff unser Team auf D&B Hoovers und Dow Jones Factiva zurück. Dieser Katalog ist illustrativ; viele andere offene und proprietäre Quellen flossen in die Evidenzbasis ein.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Ein Top-down- und Bottom-up-Mix leitet das Modell. Wir beginnen mit landesweiten Grundbuchwerten und Hypothekenoriginations und rekonstruieren den gesamten Marktumschlag, dann bestätigen wir die Ergebnisse mit Entwickler-Rollups und Kanalprüfungen anhand von Stichproben des durchschnittlichen Verkaufspreises mal Einheiten. Schlüsselvariablen wie Neubauprojektfertigstellungen, Leitzinsen, verfügbares Haushaltseinkommen, interprovizielle Migration und Leerstandsquoten treiben sowohl die historische Größenbestimmung als auch die Projektionen an. Multivariate Regression, mit Szenarioanalyse gestresst, verlängert diese Eingaben bis 2030, während Lücken wie Barverkäufe in informellen Stadtteilen mithilfe kalibrierter Verhältnisse aus der �ʰ�����ä���ڴǰ�������ܲԲ� überbrückt werden.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen Varianzprüfungen gegen unabhängige Kennzahlen, wie Baustoffverkäufe und Hypothekenregistrierungen, bevor ein leitender Analyst sie freigibt. Berichte werden alle zwölf Monate aktualisiert, mit Zwischenaktualisierungen, wenn politische oder Zinssatzschocks den Markt bewegen; ein neuer Validierungslauf geht jeder Kundenlieferung voraus, damit Nutzer die aktuelle Sicht erhalten, nicht die des letzten Quartals.

Warum Mordors Ausgangsbasis für den südafrikanischen Wohnimmobilienmarkt Vertrauen verdient

Veröffentlichte Schätzungen weichen oft ab, weil Unternehmen unterschiedliche Wertströme zusammenzählen, Währungen zu unterschiedlichen Daten umrechnen oder Vermögensbestand mit jährlichem Umsatz vermischen.

Wichtige Ursachen für Abweichungen umfassen unterschiedliche Umfänge – manche zählen nur Mieteinnahmen, andere den gesamten Wohnimmobilienbestand –, inkonsistente Durchschnittspreisannahmen und Aktualisierungszyklen, die schnell verändernden Kreditbedingungen hinterherhinken. Durch die Verankerung auf verifizierten Grundbuchübertragungen und deren Überprüfung anhand von Live-Agenten-Feedback liefert Mordor eine Zahl, die Entscheidungsträger replizieren können.

�ձ���������������ß���ٲ���

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| 30,19 Mrd. USD (2025) | ||

| 89,11 Mrd. USD (2024) | Regionale Beratungsgesellschaft A | Zählt den gesamten Wohnimmobilienbestand und überhöht damit den Jahresumsatz |

| 95,8 Mrd. USD (2024) | Fachzeitschrift B | Misst nur Vermieter-Mieteinnahmen und lässt Verkaufstransaktionen außer Acht |

| 22,66 Mrd. USD (2024) | Globale Beratungsgesellschaft A | Vermischt Wohn- mit Gewerbeimmobilien und verwendet Buchwerte statt Markttransaktionen |

Der Vergleich zeigt, dass Mordors disziplinierter, transaktionsbasierter Ansatz, sobald Umfang und Bewertungsgrundlage angeglichen sind, die ausgewogenste und transparenteste Ausgangsbasis für Planer liefert, die sich keine Überraschungen leisten können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südafrikanische Wohnimmobilienmarkt heute?

Die Größe des südafrikanischen Wohnimmobilienmarkts beträgt im Jahr 2026 30,19 Milliarden USD und soll bis 2031 52 Milliarden USD übersteigen.

Welches Segment hält den größten Wertanteil?

Villen und Einfamilienhäuser führen mit 71,1 % des Transaktionswerts im Jahr 2025 und spiegeln eine langjährige Verbraucherpräferenz für freistehende Immobilien wider.

Was treibt den starken Anstieg bei Wohnungseigentums-Apartments voran?

Entwickler bevorzugen hochdichte Formate auf knappem städtischem Bauland, und die schnellere digitale Grundbuchübertragung verbessert die Liquidität für Investoren, was zu einer CAGR-Prognose von 11,4 % für Apartments bis 2031 führt.

Warum ist Kapstadt durchgehend der teuerste Ballungsraum?

Ein chronisches Unterangebot, starke Lifestyle-Attraktivität und ein stetiger Zustrom von vermögenden Semigranten treiben die Kapstadtpreise weit über andere Ballungsräume hinaus.

Wie beeinflussen Zinstrends Erstkäufer?

Ein Rückgang des Leitzinses um 125 Basispunkte seit 2024 senkt die monatlichen Zahlungen, während FLISP-Subventionen die Einlagenlücken verringern und die Genehmigungsquoten für Einstiegskreditnehmer erhöhen.

Was macht Bloemfontein zum am schnellsten wachsenden Stadtmarkt?

Erschwinglichkeit bei rund 52.000 USD in Kombination mit geringeren kommunalen Engpässen positioniert Bloemfontein für eine CAGR von 11,8 % bis 2031.

Seite zuletzt aktualisiert am: