Größe und Marktanteil des asiatisch-pazifischen Krebsimpfstoffmarkts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 2.18 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 2.42 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 4.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.02% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Krebsimpfstoffmarkts von ���ϲ�����

Die �Ѳ�����ٲ���öß�� des asiatisch-pazifischen Krebsimpfstoffmarkts soll von 2,18 Milliarden USD im Jahr 2025 auf 2,42 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 11,02 % über den Zeitraum 2026–2031 einen Wert von 4,08 Milliarden USD erreichen. Das anhaltende Wachstum beruht auf der zunehmenden Krebslast in der Region, politisch unterstützten HPV-Impfprogrammen sowie raschen Durchbrüchen bei personalisierten mRNA-Neoantigen-Plattformen. Regierungen priorisieren die Prävention von Gebärmutterhalskrebs, während Investoren Kapital in Biotech-Cluster lenken, die klinische Zeitpläne für neue therapeutische Impfstoffe verkürzen. Auftragsforschungs- und -fertigungsorganisationen (CDMOs) in China, Indien und ��ü���ǰ��� bauen Kapazitäten für die Produktion von Virusvektoren und mRNA aus, verringern das Lieferkettenrisiko und senken die Stückkosten. Der zunehmende Wettbewerb durch Immun-Checkpoint-Inhibitoren, CAR-T-Therapien und aufkommende Kombinationsregime verlangsamt die Geschwindigkeit der therapeutischen Marktdurchdringung, doch wirtschaftliche Analysen sprechen für viele Tumorarten nach wie vor für die Impfung gegenüber der Behandlung. Zusammen bilden diese Faktoren die Grundlage für ein zweistelliges jährliches Wachstum des asiatisch-pazifischen Krebsimpfstoffmarkts.

Wichtigste Erkenntnisse des Berichts

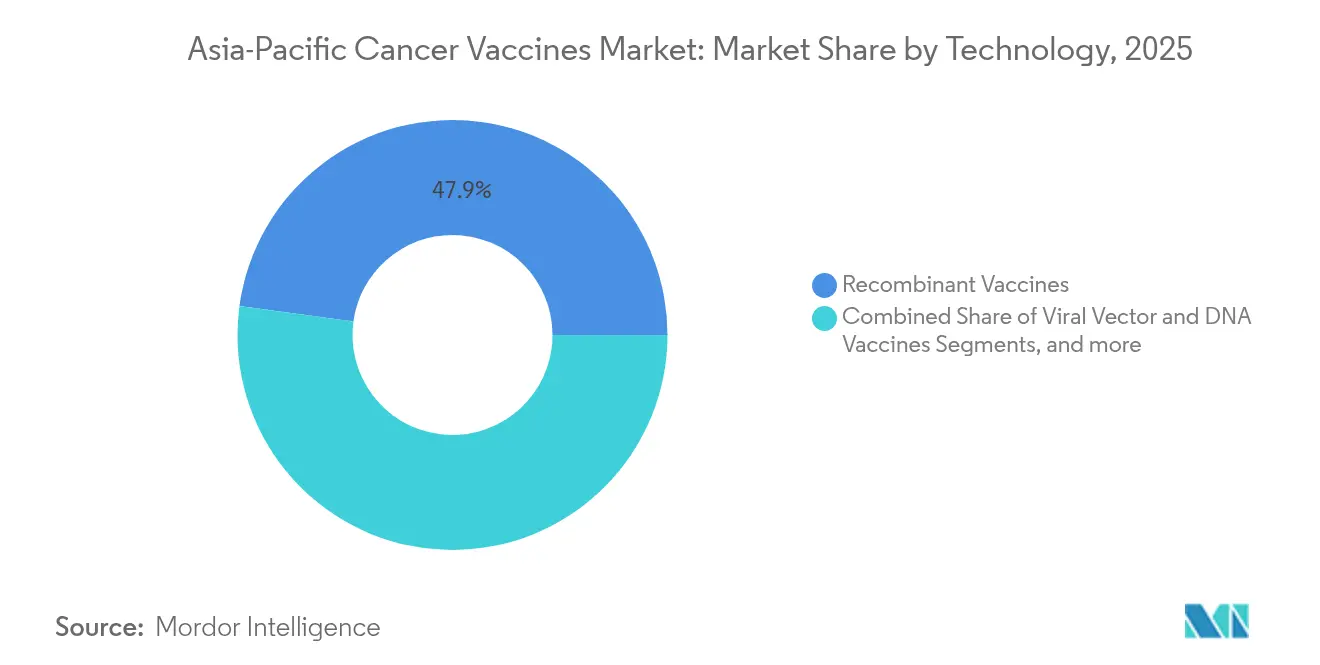

- Nach Technologie führten rekombinante Impfstoffe im Jahr 2025 mit einem Umsatzanteil von 47,85 %; mRNA/Neoantigen-Plattformen werden voraussichtlich bis 2031 mit einer CAGR von 11,92 % wachsen.

- Nach Behandlungsmethode dominierten Präventivprodukte im Jahr 2025 mit 90,75 % des Marktanteils am asiatisch-pazifischen Krebsimpfstoffmarkt, während therapeutische Formulierungen bis 2031 voraussichtlich mit einer CAGR von 12,05 % wachsen werden.

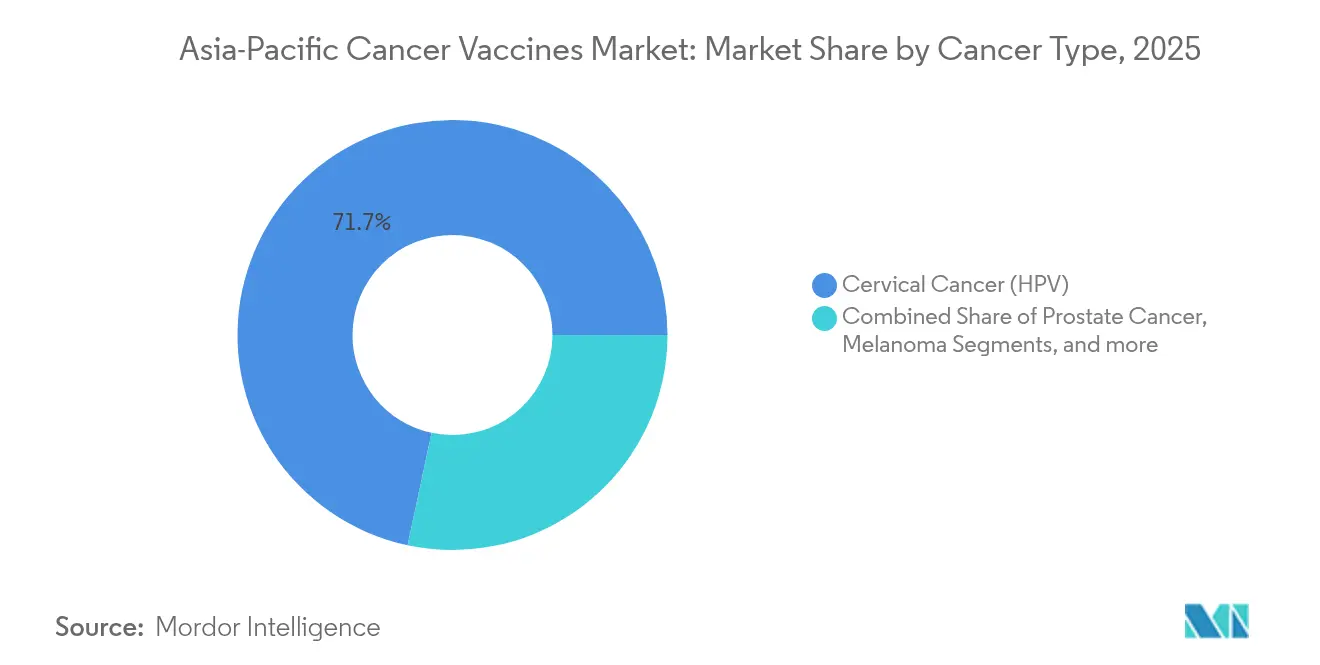

- Nach Krebsart entfielen auf HPV-Impfstoffe gegen Gebärmutterhalskrebs 71,65 % des Umsatzes im Jahr 2025; Melanom-Impfstoffe sind das am schnellsten wachsende Segment mit einer CAGR von 12,11 % bis 2031.

- Nach Verabreichungsweg entfiel auf das intramuskuläre Segment im Jahr 2025 ein Umsatzanteil von 65,60 %; die intravenöse Verabreichung ist bis 2031 auf eine CAGR-Expansion von 12,20 % ausgerichtet.

- Nach Geografie entfiel auf China im Jahr 2025 ein Anteil von 29,10 % an der �Ѳ�����ٲ���öß�� des asiatisch-pazifischen Krebsimpfstoffmarkts, während Indien zwischen 2026 und 2031 voraussichtlich die höchste regionale CAGR von 12,24 % verzeichnen wird.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Krebsimpfstoffmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Krebslast in der gesamten APAC-Region | +2.8% | China, Indien, regionale städtische Ballungsräume | Langfristig (≥ 4 Jahre) |

| Nationale HPV-Impfprogramme | +2.1% | China, Japan, Indien, Australien | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu personalisierten Neoantigen-Impfstoffplattformen | +1.9% | China, Japan, Singapur | Mittelfristig (2–4 Jahre) |

| Rascher Ausbau regionaler CDMO-Kapazitäten für mRNA/Virusvektor-Impfstoffe | +1.6% | China, Indien, ��ü���ǰ��� | Kurzfristig (≤ 2 Jahre) |

| Staatliche Preisunterstützung für lokal hergestellte HPV-Impfstoffe | +1.4% | China, Indien, Indonesien | Mittelfristig (2–4 Jahre) |

| Anstieg onkologiefokussierter Risikokapitalfinanzierungen in Biotech-Clustern | +1.2% | Singapur, China, Japan | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende Krebslast in der APAC-Region treibt Marktwachstum voran

Der asiatisch-pazifische Raum trägt mittlerweile 60 % der weltweiten Krebsfälle, eine Zahl, die durch Urbanisierung, Ernährungsveränderungen und eine rasch alternde Bevölkerung bedingt ist. China meldet jährlich 4,57 Millionen Neudiagnosen, während die Inzidenz von Gebärmutterhalskrebs in Indien in mehreren Bundesstaaten 23 pro 100.000 Frauen übersteigt. Regionsspezifische Krebserkrankungen – Nasopharynxkarzinom, hepatozelluläres Karzinom und Magenkrebs – schaffen einzigartige Präventionsbedürfnisse. Wirtschaftliche Modellierungen zeigen, dass Impfungen die Inzidenz von Gebärmutterhalskrebs in Vietnam, Thailand und Indonesien um 20–76 % senken können, was Prophylaxe kosteneffektiver macht als Behandlung. Diese Dynamiken stützen die langfristige Nachfrage nach sowohl präventiven als auch therapeutischen Krebsimpfstoffen.

Nationale HPV-Impfprogramme beschleunigen die Marktdurchdringung

Chinas Agenda „Gesundes China 2030” stellt die HPV-Immunisierung in den Mittelpunkt der Frauengesundheitspolitik, obwohl die Impfquote bei Mädchen im Alter von 9–14 Jahren bei lediglich 2,24 % liegt [1]Huijiao Yan, "Prävention von Gebärmutterhalskrebs in China: Wo stehen wir jetzt und was kommt als Nächstes?," Cancer Biology and Medicine, cancerbiomed.org. Japan hat seine jahrzehntelange Aussetzung proaktiver HPV-Empfehlungen rückgängig gemacht, Australien überschreitet bereits eine Impfquote von 90 %, und Indonesiens Kampagnen zeigen einen Rückgang HPV-bedingter Erkrankungen um 54–82 %. Inkrementelle Kosteneffektivitätsverhältnisse liegen in der Mongolei, Indonesien und Thailand zwischen 166 USD und 450 USD pro QALY, was den Finanzministerien Vertrauen gibt, groß angelegte Beschaffungen zu finanzieren. Vorhersehbare Nachfragevolumina ermöglichen es Lieferanten, langfristige Verträge auszuhandeln und die regionale Produktion hochzufahren.

Verlagerung hin zu personalisierten Neoantigen-Impfstoffplattformen

Chinesische Innovatoren haben den Übergang von Breitspektrum- zu patientenspezifischen Impfstoffen vorangetrieben. Likang Life Sciences' LK-101 und Everest Medicines' EVM16 nutzen KI-Algorithmen, um tumorexklusive Epitope auszuwählen und in mRNA-Konstrukte zu kodieren [2]Everest Medicines, "Everest Medicines gibt Bekanntgabe der ersten Patientendosierung mit EVM16, seinem ersten intern entwickelten personalisierten mRNA-Krebsimpfstoff," everestmedicines.com. Geplante Sechs-Dosen-Regime kosten weniger als 100.000 CNY (13.800 USD) und unterbieten vergleichbare westliche Therapien um 99 %, ohne die Ansprechraten zu beeinträchtigen. Die Personalisierung stimmt zudem mit der HLA-A 11:01-Prävalenz von bis zu 60 % in asiatischen Bevölkerungsgruppen überein und unterstützt eine robuste Immunogenität [3]Xinjing Wang, "Kombinationstherapie aus KRAS G12V mRNA-Impfstoff und Pembrolizumab: klinischer Nutzen bei Patienten mit fortgeschrittenen soliden Tumoren," Cell Research, nature.com. Schnelle Design-to-Manufacture-Zyklen verkürzen die Entwicklungszeiträume von Monaten auf Wochen und festigen die Führungsposition des asiatisch-pazifischen Raums in der Präzisionsonkologie.

Rascher Ausbau regionaler CDMO-Kapazitäten für mRNA/Virusvektor-Impfstoffe

Takara Bio und Thermo Fishers neue Anlage nutzt DynaDrive-Einweg-Bioreaktoren, um klinische und kommerzielle Chargen von Virusvektoren unter GMP-Bedingungen herzustellen. Die gesamte Biologika-Kapazität in China erreichte im Jahr 2025 4,7 Millionen Liter, wobei Indien 941.000 Liter über verschiedene Impfstoffplattformen beisteuert. StemiRNA Therapeutics betreibt mittlerweile Produktionslinien mit einer Kapazität von 100 Millionen Dosen jährlich, finanziert durch Eigenkapitalrunden von nahezu 200 Millionen USD. Singapur und ��ü���ǰ��� investieren in vollständige mRNA-Ökosysteme, verringern die Importabhängigkeit und schaffen alternative Versorgungskorridore für Produkte mit ultrakalter Kühlkette.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch Immun-Checkpoint-Inhibitoren und CAR-T-Therapien | -1.8% | Japan, Australien, städtisches China | Mittelfristig (2–4 Jahre) |

| Geringe Akzeptanz von Erwachsenenimpfungen in Südostasien | -1.5% | Indonesien, Thailand, Philippinen, Vietnam | Langfristig (≥ 4 Jahre) |

| Anfälligkeit der Lieferkette für mRNA-Impfstoffe mit ultrakalter Kühlkette | -1.2% | Gebiete mit eingeschränkter Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Verschärfte regulatorische Kontrolle nach Sicherheitssignal-Vorfällen | -0.9% | Japan, ��ü���ǰ���, Singapur | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Wettbewerb durch Immun-Checkpoint-Inhibitoren und CAR-T-Therapien

PD-1/PD-L1-Inhibitoren könnten in China bis 2025 einen Umsatz von 4 Milliarden USD generieren, wobei inländische Unternehmen über Lungen- und Leberkrebs hinaus in breitere Pipelines für solide Tumoren vordringen. Claudin18.2-CAR-T-Protokolle berichten in frühen gastrointestinalen Studien von einer objektiven Ansprechrate von 38,8 % und einer Krankheitskontrollrate von 91,8 %. Akzeptable Sicherheitsprofile – 96,1 % der unerwünschten Ereignisse wurden als leicht oder moderat eingestuft – stärken das Vertrauen der Kliniker und könnten Patienten von impfstoffbasierten Therapeutika ablenken. Kombinationsregime wie Efti plus Pembrolizumab erzielen eine Ansprechrate von 32,8 % gegenüber 26,7 % bei der Monotherapie und verdichten die Immuno-Onkologie-Landschaft weiter.

Geringe Akzeptanz von Erwachsenenimpfungen in mehreren südostasiatischen Ländern

Kultureller Konservatismus, religiöse Überzeugungen und Fehlinformationen senken die Impfbereitschaft bei Erwachsenen. Umfragen zeigen eine hohe Inanspruchnahme, wenn HPV-Impfungen kostenlos sind, die Bereitschaft sinkt jedoch, sobald eine Zuzahlung eingeführt wird. Gemeinschaftsgeführte Kommunikation, Hausbesuche und glaubensbasierte Interessenvertretung haben die Abschlussraten verbessert, doch Zögerlichkeit bleibt bei älteren Kohorten bestehen. Die ASEAN-Nationen stehen vor einer zusätzlichen Hürde: einer alternden Bevölkerung, die bis 2050 voraussichtlich 1,3 Milliarden Menschen über 65 Jahre umfassen wird. Ohne gezielte Kampagnen im Bereich der öffentlichen Gesundheit könnte eine geringe Erwachsenenimpfquote die Einführung therapeutischer Impfstoffe verlangsamen, trotz klarer Kosteneffektivität.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Technologie: mRNA-Plattformen fordern die Dominanz rekombinanter Impfstoffe heraus

Rekombinante Produkte hielten im Jahr 2025 einen Umsatzanteil von 47,85 % und verankerten den asiatisch-pazifischen Krebsimpfstoffmarkt mit bewährten Sicherheitsprofilen und gut etablierten GMP-Linien. Die mRNA/Neoantigen-Klasse soll mit einer CAGR von 11,92 % wachsen und das Wettbewerbsgefüge neu gestalten, da kosteneffiziente chinesische Akteure personalisierte Kandidaten rasch kommerzialisieren. Virusvektor- und DNA-Modalitäten verzeichnen stabile mittlere einstellige Wachstumspfade und dienen als Brücke zwischen herkömmlichen Konstrukten und Therapien der nächsten Generation. Ganzzell- und dendritische Zellimpfstoffe bleiben eine Nische, behalten jedoch klinische Relevanz für fortgeschrittene solide Tumoren, die Mehrfachantigen-Antworten erfordern.

Der mRNA-Aufschwung wird durch KI-gestützte Zielentdeckung und flexible Produktionszyklen angetrieben, die die Zeitspanne von der Sequenz bis zur Klinik verkürzen. Likang Life Sciences' LK-101 und StemiRNAs Lipid-Polyplex-System veranschaulichen Kostenvorteile und ermöglichen Sechs-Dosen-Regime zu einem Hundertstel der gängigen westlichen Preise. Regionale CDMO-Ausbauten vergrößern den Vorsprung weiter, indem sie transkontinentale Frachten und Zollverzögerungen eliminieren. Infolgedessen wird prognostiziert, dass mRNA-Linien einen erheblichen Anteil zukünftiger Zulassungen absorbieren werden, insbesondere bei Krebsarten mit hoher Mutationslast wie Melanom und Lungenadenokarzinom.

Nach Behandlungsmethode: Therapeutische Impfstoffe gewinnen trotz Dominanz präventiver Impfstoffe an Dynamik

Präventive Formulierungen kontrollierten im Jahr 2025 90,75 % des Umsatzes, was staatlich finanzierte HPV-Programme und eine breite Kommunikation im Bereich der öffentlichen Gesundheit widerspiegelt. Therapeutische Kandidaten verfolgen jedoch eine CAGR von 12,05 % aufgrund der steigenden Nachfrage nach patientenspezifischen Regimen, die Checkpoint-Inhibitoren ergänzen. Die �Ѳ�����ٲ���öß�� des asiatisch-pazifischen Krebsimpfstoffmarkts für therapeutische Injektionen soll von 221,6 Millionen USD im Jahr 2026 auf rund 391,4 Millionen USD bis 2031 wachsen, was die Verlagerung hin zu integrierten Versorgungspfaden unterstreicht.

Wirtschaftliche Modelle begünstigen weiterhin die Prophylaxe, wobei HPV-Programme in mehreren Ländern mit niedrigem und mittlerem Einkommen weniger als 450 USD pro QALY kosten. Doch Zweitliniendaten für Wirkstoffe wie BVAC-C, der bei refraktärem Gebärmutterhalskrebs eine objektive Ansprechrate von 19,2 % und eine Krankheitskontrolle von 53,8 % erzielte, bestätigen die therapeutische Relevanz. Mit der Reifung von Neoantigen-Auswahlwerkzeugen wird erwartet, dass therapeutische Zyklen nahtlos in die Standard-Chemoradiotherapie integriert werden und nachgelagerte Umsatzpools neu definieren.

Nach Krebsart: Melanom-Impfstoffe beschleunigen sich über HPV-Anwendungen hinaus

Die HPV-gestützte Prävention von Gebärmutterhalskrebs generierte im Jahr 2025 71,65 % des Volumens, bedingt durch die weitverbreitete Jugendlichenimpfung in China, Australien und Japan. Melanom-Kandidaten, gestärkt durch Kombinationsstudien, die mRNA-Impfstoffe mit Pembrolizumab kombinieren, sind bis 2031 auf eine CAGR von 12,11 % ausgerichtet. Der Marktanteil des asiatisch-pazifischen Krebsimpfstoffmarkts für Melanom-Lösungen soll sich bis 2031 verdoppeln, da KRAS- und NRAS-gezielte Regime in entscheidende Studien übergehen.

Japans modellierte Einführung von 9-valentem HPV-Immunisierungsmittel könnte über ein Jahrhundert hinweg mehr als 43.000 Todesfälle verhindern und verdeutlicht den dauerhaften Fußabdruck der Prophylaxe. Unterdessen haben KRAS G12V mRNA-Konstrukte bei stark vorbehandelten Patienten klinischen Nutzen gezeigt und positionieren Melanom als Vorlage für personalisierte Ansätze bei anderen soliden Tumoren. Prostata- und hepatozelluläre Indikationen folgen dicht dahinter und stützen sich auf peptidbasierte Kandidaten wie GPC3, die in frühen Investigator-Analysen die Einjahresrezidivrate um 15 % senkten.

Nach Verabreichungsweg: ���Գٰ��������ö��e Verabreichung gewinnt für therapeutische Anwendungen an Bedeutung

���Գٰ������ܲ���ܱ�ä��e Injektionen erfassten im Jahr 2025 65,60 % der Nachfrage dank der Logistik etablierter HPV-Programme und der Vertrautheit des medizinischen Personals. ���Գٰ��������ö��e Infusionen werden mit einer CAGR von 12,20 % am schnellsten wachsen und die �Ѳ�����ٲ���öß�� des asiatisch-pazifischen Krebsimpfstoffmarkts für die systemische Verabreichung erheblich ausweiten. Intradermale und subkutane Methoden finden begrenzte, aber strategische Nischen, wo Dosiseinsparung oder häusliche Pflege wesentlich sind.

Die intravenöse Verabreichung bietet eine direkte Bioverteilung für komplexe Therapeutika, die eine schnelle lymphatische Aktivierung erfordern. Frühe Melanom-Studien zeigen eine potente CD8+-T-Zell-Expansion bei intravenöser mRNA-Dosierung und bestätigen die Akzeptanz für personalisierte Impfstoffe. ���Գٰ������ܲ���ܱ�ä��e Formulierungen bleiben Standard für die Prophylaxe; tatsächlich übertrafen L2-basierte multivalente HPV-Konstrukte, die über intramuskuläre Lipid-Nanopartikel-Injektion verabreicht wurden, traditionelle adjuvantierte Vergleichspräparate hinsichtlich der Breite neutralisierender Antikörper.

Geografische Analyse

China entfiel im Jahr 2025 auf 29,10 % des asiatisch-pazifischen Krebsimpfstoffmarkts, was einem Jahresumsatz von rund 634 Millionen USD entspricht. Die Größe ergibt sich aus 89 registrierten Impfstoffstudien, sechs zugelassenen onkologischen Immunisierungsmitteln und einer tiefen CDMO-Basis, die globale Versorgungsschocks abpuffert. Nationale Beschaffungsrahmen und provinzielle Subventionsprogramme halten die Preise für rekombinante HPV-Impfstoffe unter 110 USD pro Kurs und erhalten eine hohe Jugendlichenimpfquote trotz städtisch-ländlicher Disparitäten.

Indien ist der am schnellsten wachsende Markt mit einer CAGR von 12,24 % bis 2031, gestützt auf die Bereitschaft zur universellen Gebärmutterhalskrebs-Immunisierung. Der indigene HPV-Impfstoff des Serum Institute ermöglicht durch einen Ab-Werk-Preis von unter 5 USD, der die Anforderungen staatlicher Ausschreibungen erfüllt, einen breiteren Zugang. Anreize für klinische Studien, eine große behandlungsnaive Kohorte und englischsprachige Prüfärzte ziehen multinationale Unternehmen an, die operative Kosteneinsparungen von bis zu 30 % gegenüber westlichen Pendants suchen.

Japan hält einen mittleren zweistelligen Anteil mit strenger regulatorischer Aufsicht und erneuerter Unterstützung des HPV-Programms. Staatliche Subventionen unterstützen nun die vollständige Impfung von Mädchen im Alter von 12–16 Jahren und kehren einen jahrelangen Rückgang der Impfquote um. ��ü���ǰ��� nutzt Innovationscluster außerhalb Seouls, um mRNA-Konstrukte zu erproben, während Australien mit einer prophylaktischen Impfquote von über 90 % die höchste der Region genießt, was jahrzehntelangen schulbasierten Liefererfolg widerspiegelt.

In den aufstrebenden ASEAN-Volkswirtschaften schafft die variable Akzeptanz von Erwachsenenimpfungen ein Flickenteppich-Muster der Nachfrage. Malaysias Pilot-HPV-Programm verzeichnet eine Abschlussrate von 85 % bei Schulmädchen, doch die Nachholimpfung bei Erwachsenen bleibt unter 20 %. Vietnam und Thailand verzeichnen deutliche Inzidenzrückgänge, wo subnationale Pilotprojekte die Verfolgung elektronischer Gesundheitsakten integrieren. Infrastrukturelle Einschränkungen – beispielsweise unzuverlässige Ultrakältlagerung in ländlichen Archipelen – stellen kurzfristig einen Gegenwind für die mRNA-Durchdringung dar, rechtfertigen aber auch Investitionen in thermostabile Formulierungen.

Wettbewerbslandschaft

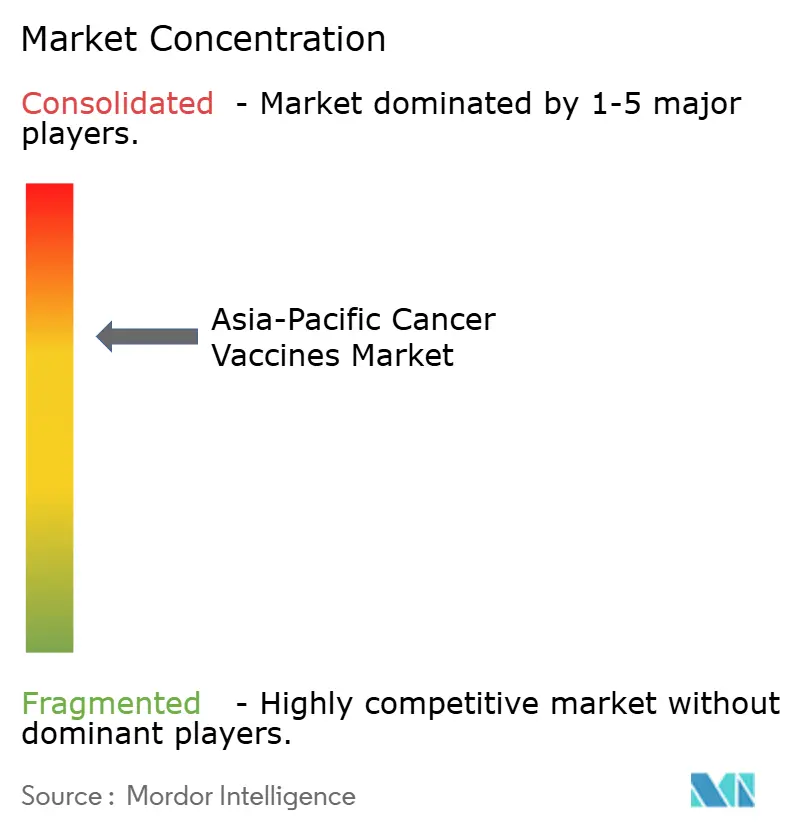

Der Markt weist eine mäßig konsolidierte Konzentration auf, wobei multinationale Platzhirsche etablierte HPV-Franchises halten, während regionale Spezialisten bei personalisierten Therapeutika vorpreschen. Mercks Gardasil und GSKs Cervarix dominieren Prophylaxe-Ausschreibungen, unterstützt durch umfangreiche Sicherheitsdaten und Versorgungskontinuität. Pfizer treibt BNT122 bei Darmkrebs im Rahmen seiner BioNTech-Allianz voran und signalisiert damit eine Verlagerung hin zur therapeutischen Expansion.

Chinesische Unternehmen nutzen Kosten- und Geschwindigkeitsvorteile. Likang Life Sciences strebt den Status des Erstmarktteilnehmers für LK-101 an, den ersten personalisierten Neoantigen-Impfstoff des Landes, während Everest Medicines' EVM16 KI-Epitopvorhersage für solide Tumoren integriert. StemiRNAs jährliche Kapazität von 100 Millionen Dosen untermauert strategische Partnerschaften mit inländischen Krankenhäusern, um die Impfstoffherstellung in provinzielle Onkologiezentren einzubetten.

Japanische Innovatoren wie NEC setzen Bioinformatik-Suiten für die Epitopauswahl ein und kooperieren mit Takara Bios Virusvektor-Linie, um Technologietransfer-Zeitpläne zu verkürzen. ��ü���ǰ���nische CDMOs konzentrieren sich auf die GMP-konforme Produktion von Lipid-Nanopartikeln und schließen eine kritische Rohstofflücke. Wettbewerbstaktiken verbinden zunehmend Joint Ventures, KI-Kooperationen und staatliche Kofinanzierung, was signalisiert, dass Skalierung und Informatik-Kompetenz die langfristigen Gewinner im asiatisch-pazifischen Krebsimpfstoffmarkt bestimmen werden.

Marktführer im asiatisch-pazifischen Krebsimpfstoffmarkt

GlaxoSmithKline Plc

Bristol-Myers Squibb

Sanofi

Eli Lilly

AstraZeneca Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Everest Medicines dosierte den ersten Patienten mit EVM16, einem personalisierten mRNA-Krebsimpfstoff, am Krebskrankenhaus der Peking-Universität unter Nutzung KI-gestützter Neoantigen-Vorhersage für fortgeschrittene solide Tumoren.

- November 2024: CSPC Pharmaceutical Group erhielt die NMPA-Genehmigung zur Einleitung klinischer Studien mit SYS-6026, einem HPV-mRNA-Impfstoff, der auf hochgradige squamöse intraepitheliale Läsionen im Zusammenhang mit HPV16 und HPV18 abzielt.

- August 2024: WestGene Biopharmas therapeutischer mRNA-Krebsimpfstoff WGc-043 erhielt duale IND-Genehmigungen von Chinas NMPA und der US-amerikanischen FDA und ermöglicht damit parallele Phase-1-Programme.

- März 2024: Das Serum Institute of India kündigte Pläne zur Ausweitung der Versorgung mit seinem indigenen HPV-Impfstoff für eine nationale Impfkampagne an, die auf Mädchen im Alter von 9–14 Jahren abzielt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den asiatisch-pazifischen Markt für Krebsimpfstoffe als den Wert, der durch prophylaktische und therapeutische immunogene Präparate generiert wird, die das Immunsystem darauf vorbereiten, bösartige Tumore in China, Japan, Indien, ��ü���ǰ���, Australien und den übrigen Volkswirtschaften der Region zu verhindern oder zu behandeln. Diese Formulierungen umfassen rekombinante, virale Vektor-, DNA-, mRNA/Neoantigen-, Ganzzell- und dendritische Zelltechnologien, die intramuskulär, intradermal, subkutan oder intravenös verabreicht werden.

Ausschluss aus dem Geltungsbereich: Zellbasierte adoptive Immuntherapien wie CAR-T oder TCR-T sowie Impfstoffverkäufe außerhalb der Onkologie sind nicht berücksichtigt.

������Գپ�����ܲԲ���ü��������������

- Nach Technologie

- Rekombinante Impfstoffe

- Virusvektor- und DNA-Impfstoffe

- Personalisierte mRNA/Neoantigen-Impfstoffe

- Ganzzell- und dendritische Zellimpfstoffe

- Andere Technologien

- Nach Behandlungsmethode

- �ʰ�ä����Գپ���������ڲ��ٴǴڴڱ�

- Therapeutische Impfstoffe

- Nach Krebsart

- Gebärmutterhalskrebs (HPV)

- Prostatakrebs

- Melanom

- Andere Krebsarten

- Nach Verabreichungsweg

- ���Գٰ������ܲ���ܱ�ä��

- Intradermal / Subkutan

- ���Գٰ��������ö��

- Nach Geografie

- China

- Japan

- Indien

- ��ü���ǰ���

- Australien

- Übriger asiatisch-pazifischer Raum

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten befragen medizinische Onkologen, Impfprogrammbeauftragte, CDMO-Führungskräfte und Kostenträgerberater in den wichtigsten Volkswirtschaften. Diese Gespräche validieren Penetrationsannahmen, reale Dosispreise und den Zeitplan für Pipeline-Markteinführungen, wodurch Informationslücken aus der Desk-Recherche geschlossen und frühe Modelloutputs hinterfragt werden können.

Desk-Recherche

Wir beginnen mit der Auswertung erstklassiger offener Datensätze wie WHO GLOBOCAN-Inzidenzdateien, Impfbulletins des chinesischen NHC, dem indischen National Cancer Registry, PMDA-Studienprotokollen aus Japan sowie begutachteten Artikeln in Lancet Oncology. Ergänzende Informationen stammen aus Zollversand-Dashboards, Verbandsportalen wie der Asia Pacific Cancer Society sowie Unternehmens-10-Ks, die über D&B Hoovers und Dow Jones Factiva erfasst wurden. Nationale Erstattungspläne und Ausschreibungslisten bieten reale Preiskorridore. Die aufgeführten Quellen veranschaulichen unseren Ansatz; zahlreiche weitere Referenzen wurden zur Bestätigung und Klärung herangezogen.

�Ѳ�����ٲ���öß�� & Prognose

Ein Top-down-Konstrukt von der Inzidenz zur Aufnahme schätzt die förderfähigen Patientenpools, die anschließend mit staatlichen Beschaffungsbudgets und der Nachfrage des Privatsektors abgeglichen werden. Die Ergebnisse werden durch stichprobenartige Bottom-up-Aggregationen führender Lieferantenumsätze und Kanalprüfungen gegengeprüft. Zu den wichtigsten Variablen zählen die HPV-Impfquote bei Mädchen im Jugendalter, klinische Erfolgsquoten für mRNA/Neoantigen-Kandidaten, Veränderungen des durchschnittlichen Verkaufspreises nach nationalen Ausschreibungsrunden, Prävalenztrends bei Gebärmutterhalskrebs sowie das Wachstum der öffentlichen Impffinanzierung. Multivariate Regression, ergänzt durch Szenarioanalysen für Pipeline-Attrition, projiziert jeden Treiber bis 2030. Wo Lieferanten-Aggregationen eine fragmentierte lokale Produktion unzureichend abbilden, werden aus Importdaten abgeleitete Lückenfaktoren angewendet.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianztests gegenüber historischen Ausgaben, Peer-Ratios und aufkommenden regulatorischen Signalen unterzogen. Einer Freigabe geht eine zweistufige Analysten-Überprüfung voraus, und der Datensatz wird jährlich aktualisiert, wobei Ad-hoc-Aktualisierungen durch wichtige Zulassungen, Erstattungsänderungen oder makroökonomische Störungen ausgelöst werden.

Warum Mordors Ausgangsbasis für den asiatisch-pazifischen Krebsimpfstoffmarkt Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen Grenzen unterschiedlich ziehen, alternative Preisreferenzen bevorzugen oder in unregelmäßigen Abständen aktualisieren.

Wesentliche Ursachen für Abweichungen liegen in der Breite des Geltungsbereichs, der Eingabetransparenz und der Aktualisierungsfrequenz. ���ϲ����� stützt seine Ausgangsbasis auf krebsspezifische Inzidenz und Impfaufnahme statt auf aggregierte Biologika-Umsätze, wendet länderspezifische Preise aus Ausschreibungen an und überprüft jede Annahme jährlich, was Über- oder Unterschätzungen eindämmt.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 2,18 Mrd. (2025) | ���ϲ����� | |

| USD 1,30 Mrd. (2024) | Regionalberatung A | Schließt mRNA/Neoantigen-Produkte aus und stützt sich auf Versandvolumina ohne Überprüfung der Aufnahme auf Arztebene |

| USD 1,99 Mrd. (2023) | Fachzeitschrift B | Wendet den Impfstoffumsatz von 2023 an und inflationiert diesen mit generischen Wachstumsraten; ohne länderspezifische Inzidenzanpassung und tiefgreifende Primärvalidierung |

| USD 4,12 Mrd. (2025) | Globale Unternehmensberatung A | Bündelt HPV-Umsätze mit breiteren Biologika-Therapien und verwendet einen aggressiven CAGR von 17 %; beinhaltet Ausgaben privater Kliniken in Südostasien |

Diese Gegenüberstellungen zeigen, dass Mordors ausgewogene Ausgangsbasis, wenn Geltungsbereich, Eingaben und Aktualisierungsfrequenz mit der klinischen Realität abgestimmt sind, als verlässliche Referenz für Planungs-, Investitions- und Politikentscheidungen hervortritt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der asiatisch-pazifische Krebsimpfstoffmarkt derzeit?

Der Markt hat im Jahr 2026 einen Wert von 2,42 Milliarden USD und soll bis 2031 einen Wert von 4,08 Milliarden USD erreichen, was einer CAGR von 11,02 % entspricht.

Welches Technologiesegment wächst am schnellsten?

mRNA/Neoantigen-Plattformen wachsen am schnellsten mit einer prognostizierten CAGR von 11,92 % bis 2031.

Warum weist Indien die höchste Wachstumsrate auf?

Indien profitiert von der nationalen Bereitschaft zur HPV-Immunisierung, kostengünstiger inländischer Fertigung und einem wachsenden onkologischen Ökosystem für klinische Studien, was eine CAGR von 12,24 % antreibt.

Wie dominant sind �ʰ�ä����Գپ���������ڲ��ٴǴڴڱ� heute?

Präventive Formulierungen, angeführt von HPV-Impfstoffen, machten im Jahr 2025 90,75 % des Marktumsatzes aus.

Was hemmt eine breitere Erwachsenenimpfung in Südostasien?

Kultureller Konservatismus, mangelndes Bewusstsein und infrastrukturelle Hürden schränken die Erwachsenenimpfquoten weiterhin ein, insbesondere bei therapeutischen Krebsimpfstoffen.

Seite zuletzt aktualisiert am: